Tamaño y Participación del Mercado de Juguetes y Juegos Tradicionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes y Juegos Tradicionales por Mordor Intelligence

El tamaño del mercado global de juguetes y juegos tradicionales fue valorado en USD 96,13 mil millones en 2025 y se estima que crecerá desde USD 97,73 mil millones en 2026 hasta alcanzar USD 106,12 mil millones en 2031, a una CAGR del 1,66% durante el período de previsión (2026-2031). La preferencia de los padres por juguetes con beneficios educativos y de desarrollo, especialmente productos orientados a STEM y opciones ecológicas, respalda la expansión del mercado. El atractivo perdurable de los juguetes clásicos, el sólido reconocimiento de marca y las experiencias de juego práctico mantienen la estabilidad del mercado a pesar de la competencia de los videojuegos, las aplicaciones móviles y las plataformas de entretenimiento digital. Los fabricantes continúan abordando los desafíos de la cadena de suministro mientras se adaptan a las preferencias de los consumidores. Además, la creciente preocupación de los padres por el exceso de tiempo frente a pantallas fortalece el mercado a medida que las familias incorporan juguetes tradicionales para promover un desarrollo infantil equilibrado. Estas dinámicas del mercado indican un potencial de crecimiento sostenido para los juguetes tradicionales, particularmente en segmentos que enfatizan el aprendizaje y el desarrollo.

Conclusiones Clave del Informe

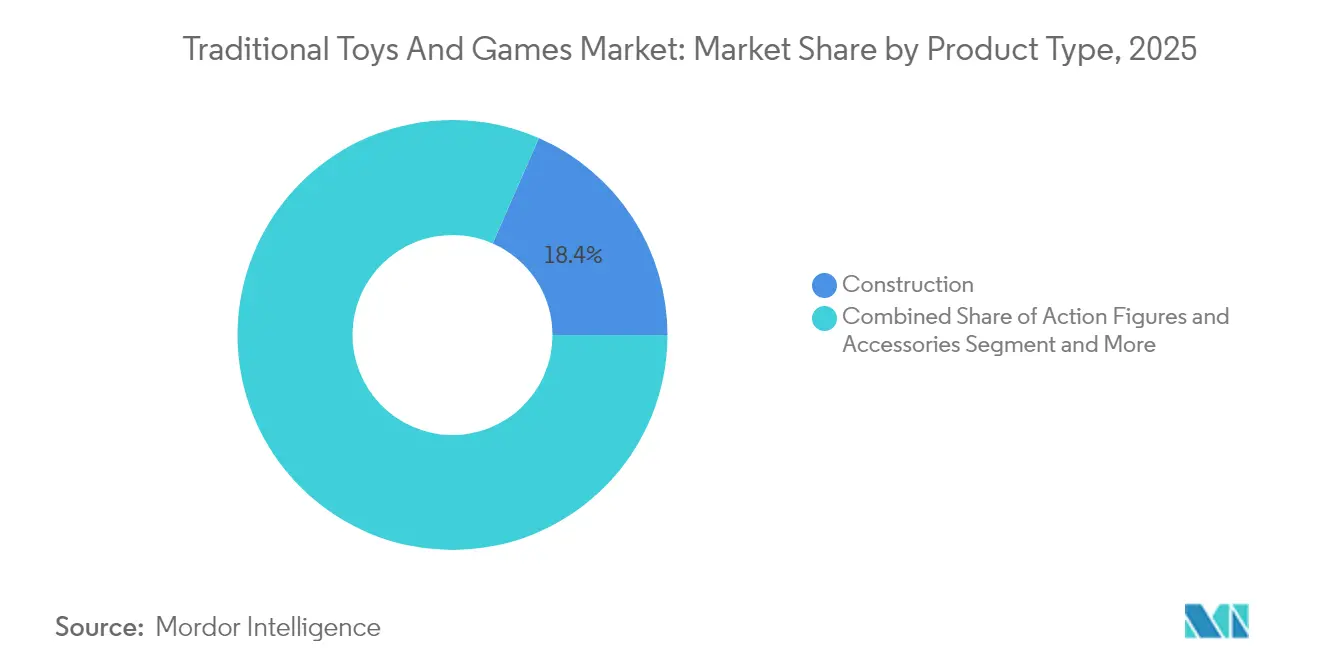

- Por tipo de producto, los juguetes de construcción capturaron el 18,42% de la participación del mercado global de juguetes en 2025, mientras que se proyecta que los juegos y puzzles se expandirán a una tasa de crecimiento anual compuesta (CAGR) del 1,98% hasta 2031.

- Por modo de operación, los juguetes manuales representaron el 73,88% del tamaño del mercado global de juguetes en 2025; se espera que los juguetes eléctricos/a batería lideren el crecimiento con una CAGR del 2,38% hasta 2031.

- Por grupo de edad, el segmento de niños/adolescentes representó el 63,92% del tamaño del mercado global de juguetes en 2025, mientras que los juguetes para bebés y niños pequeños están proyectados para crecer a una CAGR del 3,75% en el período de previsión.

- Por categoría, los productos de mercado masivo mantuvieron una participación de ingresos del 69,02% en 2025, pero los juguetes premium avanzan a una CAGR del 3,11% hasta 2031.

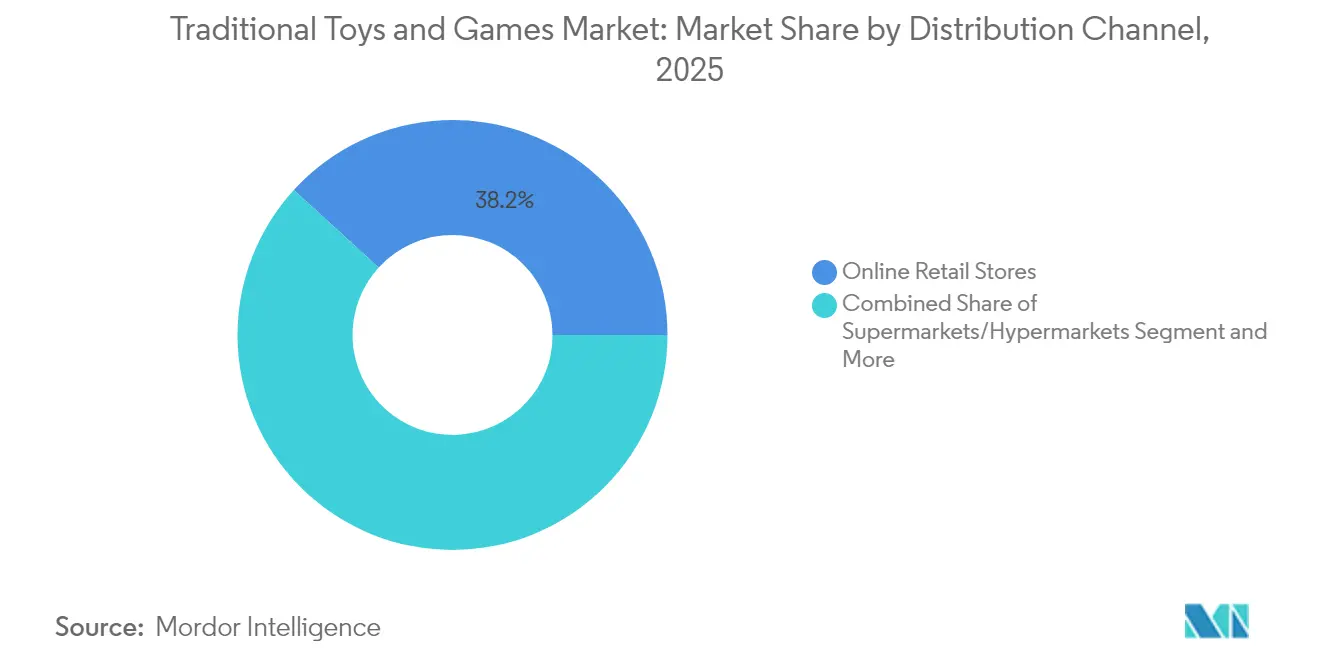

- Por canal de distribución, las tiendas minoristas en línea dominaron con una participación del 38,21% en 2025 y crecerán a una CAGR del 3,62% hasta 2031.

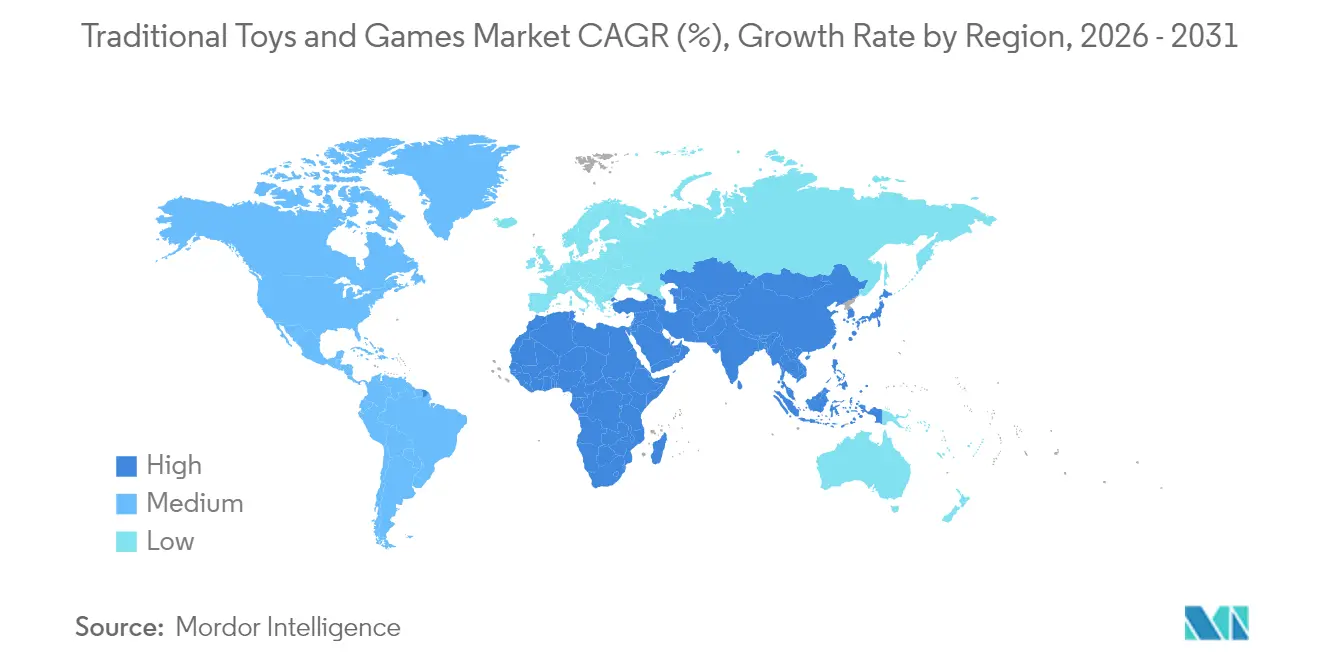

- Por geografía, América del Norte lideró con el 34,21% del tamaño del mercado global de juguetes en 2025, aunque Asia-Pacífico está preparada para la CAGR regional más rápida del 4,15% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juguetes y Juegos Tradicionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de juguetes educativos | +0.8% | Global; ganancias tempranas en América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Popularidad de los juguetes de construcción | +0.6% | Global | Corto plazo (≤ 2 años) |

| Conciencia sobre la salud y el juego al aire libre | +0.4% | América del Norte y UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Integración tecnológica con juguetes tradicionales | +0.5% | APAC como núcleo, América del Norte, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Sostenibilidad y materiales ecológicos | +0.3% | UE, América del Norte, segmento premium global | Largo plazo (≥ 4 años) |

| Crecimiento de los juegos y gráficos 3D | +0.2% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Juguetes Educativos

La demanda de juguetes educativos está experimentando un crecimiento significativo, impulsada por el creciente énfasis de los padres en el aprendizaje STEM y el desarrollo cognitivo por encima del entretenimiento pasivo. Este cambio se refleja en el aumento de las cifras de exportación, con las exportaciones de juguetes de China alcanzando USD 2,94 mil millones en abril de 2025, lo que indica una sólida expansión del mercado[1]Fuente: Aduana de China, "China: exportaciones mensuales de juguetes," english.customs.gov.cn. La creciente preocupación de los padres por el exceso de tiempo frente a pantallas ha llevado a una preferencia por experiencias de aprendizaje práctico que desarrollen el razonamiento espacial, las habilidades de resolución de problemas y la perseverancia. Los juguetes STEM combinan eficazmente el aprendizaje con el juego, haciendo que los conceptos complejos sean más accesibles y agradables para los niños, al tiempo que mejoran las habilidades de pensamiento crítico. Esta tendencia se ejemplifica con los recientes desarrollos del mercado, como el lanzamiento en octubre de 2024 de la línea de juguetes STEM de Wondery Kids y Wow in the World, que integra elementos educativos en juguetes tradicionales para fomentar una participación significativa entre niños y cuidadores. La integración de la tecnología en los juguetes educativos, como los robots de programación y las herramientas de aprendizaje de realidad aumentada, ha potenciado aún más su atractivo entre los padres con conocimientos tecnológicos que buscan experiencias educativas equilibradas. Además, los fabricantes están respondiendo a esta demanda invirtiendo en investigación y desarrollo para crear juguetes educativos innovadores que se alineen con los planes de estudio educativos actuales y los hitos del desarrollo.

Creciente Popularidad de los Juguetes de Construcción

Los juguetes de construcción están experimentando un renacimiento impulsado por su atractivo intergeneracional y la integración tecnológica. Estos juguetes, incluidos los bloques de construcción y los sets de Lego, estimulan el desarrollo cognitivo, mejoran las habilidades motoras finas y fomentan la creatividad, al tiempo que promueven la resolución de problemas, el pensamiento lógico y las habilidades de ingeniería. El crecimiento de esta categoría se amplifica aún más por las plataformas de redes sociales que exhiben construcciones elaboradas, creando efectos de marketing viral que la publicidad tradicional no puede replicar. Las innovaciones en fabricación permiten diseños cada vez más sofisticados manteniendo los estándares de seguridad, con actores como Mattel, que lanzó su marca Brick Shop en mayo de 2025, desafiando a los jugadores establecidos en segmentos de sets de construcción de alto crecimiento. La integración de funciones de realidad aumentada y aplicaciones móviles ha añadido nuevas dimensiones a los patrones de juego de construcción tradicionales, permitiendo a los niños interactuar con sus creaciones físicas en entornos digitales. Las instituciones educativas incorporan cada vez más los juguetes de construcción en sus planes de estudio de STEM, reconociendo su valor en el desarrollo de la conciencia espacial y los conceptos de ingeniería. Además, el auge de los aficionados adultos a los juguetes de construcción ha llevado al desarrollo de sets más complejos dirigidos a audiencias maduras, expandiendo el mercado más allá de su demografía juvenil tradicional.

Conciencia sobre la Salud y el Juego al Aire Libre

El creciente reconocimiento entre los padres de los beneficios del desarrollo de las experiencias de juego táctil y tridimensional frente a las actividades basadas en pantallas está impulsando el mercado de juguetes y juegos tradicionales. Esta tendencia beneficia especialmente a categorías como el equipamiento deportivo, los juegos al aire libre y los sets de construcción física que promueven el desarrollo de habilidades motoras y la interacción social. El movimiento está respaldado por las recomendaciones pediátricas que limitan el tiempo frente a pantallas para los niños pequeños y por investigaciones que vinculan el juego físico con el desarrollo cognitivo y la regulación emocional. Según datos de la Asociación de Juguetes, las ventas minoristas de juguetes de exterior y deportivos en los Estados Unidos alcanzaron aproximadamente USD 4,3 mil millones en 2024[2]Fuente: Asociación de Juguetes, "Ventas minoristas de juguetes de exterior y deportivos en los Estados Unidos de 2020 a 2024", toyassociation.org. El Hospital Infantil de Filadelfia enfatiza que el juego al aire libre ayuda a los niños a socializar, a conocer mejor su cuerpo, a participar en el juego imaginativo y a disfrutar del exterior[3]Fuente: Hospital Infantil de Filadelfia, "Beneficios del Juego al Aire Libre," chop.edu. Esta creciente preferencia por las experiencias de juego tradicional se refleja en el desempeño del mercado. Los fabricantes están respondiendo a esta tendencia desarrollando equipos de juego al aire libre innovadores y juguetes tradicionales que incorporan elementos educativos manteniendo su naturaleza física. Además, las escuelas e instituciones educativas están incorporando cada vez más métodos de aprendizaje basados en el juego tradicional en sus planes de estudio, fortaleciendo aún más la demanda del mercado de juguetes y juegos convencionales.

Sostenibilidad y Materiales Ecológicos

La conciencia medioambiental está transformando los procesos de abastecimiento de materiales y producción en toda la industria del juguete, con actores clave que invierten fuertemente en alternativas sostenibles. Por ejemplo, en marzo de 2024, PLAYMOBIL seleccionó material estirénicos de base vegetal de INEOS Styrolution para nuevos juguetes sostenibles. La disposición de los consumidores a pagar precios más altos por juguetes ecológicos está impulsando la innovación en bioplásticos, materiales reciclados y reducción de embalajes, abordando las crecientes críticas a la contribución de residuos plásticos de la industria, al tiempo que crea oportunidades de diferenciación competitiva para los primeros adoptantes. Se espera que este cambio hacia prácticas sostenibles influya significativamente en la trayectoria de crecimiento del mercado de juguetes y juegos tradicionales en los próximos años. Los participantes de la industria incorporan cada vez más plásticos oceánicos reciclados y materiales biodegradables en sus procesos de producción, demostrando su compromiso con la gestión medioambiental. Además, los líderes del mercado están rediseñando los embalajes para minimizar los residuos e implementando programas de devolución para garantizar el reciclaje adecuado de los productos al final de su vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entretenimiento digital y basado en pantallas | -0.9% | Global | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y escasez de materias primas | -0.6% | Global; cadenas dependientes de China | Mediano plazo (2-4 años) |

| Competencia de aplicaciones educativas | -0.4% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Normas regulatorias y de seguridad estrictas | -0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia del Entretenimiento Digital y Basado en Pantallas

Las plataformas de entretenimiento digital, incluidos los videojuegos, el contenido en streaming y las redes sociales, representan una amenaza significativa para el compromiso con los juguetes tradicionales. Según los datos de 2024 de la Asociación de Software de Entretenimiento, el 83% de los padres juegan a videojuegos con sus hijos, lo que indica la creciente prevalencia del entretenimiento digital en las actividades familiares[4]Fuente: Asociación de Software de Entretenimiento, "Datos Esenciales sobre la Industria de Videojuegos de EE. UU. 2024," theesa.com . El tiempo creciente dedicado a estas plataformas digitales, que ofrecen gratificación inmediata y conectividad social, atrae especialmente a los niños y restringe el crecimiento del mercado de juguetes y juegos tradicionales. Este cambio en las preferencias de entretenimiento ha llevado a los fabricantes de juguetes tradicionales a adaptar sus estrategias, con muchos incorporando elementos digitales en sus ofertas de productos. La integración de funciones de realidad aumentada y juguetes conectados a aplicaciones representa los esfuerzos de los fabricantes por mantenerse competitivos en un entorno de juego cada vez más digitalizado. Los estudios muestran que los niños de 5 a 12 años pasan un promedio de 4 a 6 horas diarias en dispositivos digitales, lo que subraya aún más el desafío al que se enfrentan los fabricantes de juguetes tradicionales.

Creciente Competencia de las Aplicaciones Educativas y las Herramientas de Aprendizaje Electrónico

Las plataformas de tecnología educativa crean una restricción significativa del mercado para los juguetes y juegos tradicionales, ya que los consumidores se desplazan cada vez más hacia soluciones de aprendizaje digital. Estas plataformas ofrecen experiencias de aprendizaje interactivo con rutas personalizadas, retroalimentación inmediata y capacidades de seguimiento del progreso que los juguetes convencionales no pueden replicar. La pandemia de COVID-19 aceleró la adopción de soluciones de aprendizaje digital, estableciendo patrones de uso persistentes que continúan influyendo en el comportamiento del consumidor. Este cambio en las preferencias de aprendizaje obliga a los fabricantes de juguetes tradicionales a enfatizar sus ventajas únicas en el aprendizaje táctil, el desarrollo del razonamiento espacial y la interacción social presencial para mantener la relevancia en el mercado. Muchos fabricantes de juguetes tradicionales están respondiendo incorporando elementos híbridos que combinan el juego físico con componentes digitales para mantenerse competitivos. Los padres buscan cada vez más juguetes que ofrezcan tanto valor educativo como experiencias de juego tradicional, creando oportunidades para el desarrollo de productos innovadores. La continua evolución y accesibilidad de las plataformas de tecnología educativa presentan un desafío permanente para los fabricantes de juguetes tradicionales, limitando potencialmente su crecimiento en el mercado y requiriendo una adaptación constante para mantener la competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Construcción Lidera el Crecimiento Impulsado por la Innovación

Los juguetes de construcción dominan el mercado de juguetes y juegos tradicionales con una participación del 18,42% en 2025, impulsados por su percibido valor educativo y su atractivo para múltiples generaciones. El éxito de este segmento se extiende más allá de los niños para involucrar a los adultos, mientras que los Juegos y Puzzles emergen como la categoría de más rápido crecimiento con una CAGR proyectada del 1,98% de 2026 a 2031, lo que refleja el mayor compromiso familiar y el enfoque en el desarrollo cognitivo. Las Figuras de Acción y Accesorios mantienen un sólido desempeño a través de propiedades con licencia y artículos de colección, aunque las Muñecas y Accesorios enfrentan desafíos derivados de la evolución de los patrones de juego y las alternativas de entretenimiento digital.

Los Vehículos a Escala muestran un crecimiento sostenido al dirigirse a coleccionistas adultos e incorporar detalles premium, con especial énfasis en los temas de vehículos eléctricos y autónomos. El mercado también abarca diversas categorías emergentes, incluidos los kits STEM y los juguetes sensoriales, que abordan requisitos de desarrollo específicos y aplicaciones terapéuticas, demostrando la adaptación de la industria a las cambiantes necesidades de los consumidores y las prioridades educativas. Estos segmentos especializados se benefician de la creciente conciencia de los padres sobre los hitos del desarrollo y los referentes educativos en la primera infancia. Además, los fabricantes continúan innovando dentro de estas categorías incorporando materiales sostenibles y embalajes ecológicos para alinearse con la creciente conciencia medioambiental de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: El Dominio Manual Enfrenta la Innovación Eléctrica

Los juguetes manuales continúan dominando el mercado con una participación del 73,88% en 2025, ya que los consumidores prefieren consistentemente las experiencias de juego táctil y práctico que mejoran la creatividad y el desarrollo de habilidades motoras. Si bien los juguetes eléctricos/a batería representan un segmento más pequeño, exhiben un mayor potencial de crecimiento con una CAGR del 2,38%, impulsado por el creciente énfasis en el aprendizaje temprano y la inversión de los padres en juguetes de desarrollo. Esta preferencia por los juguetes manuales es particularmente evidente en los mercados emergentes, donde los patrones de juego tradicionales permanecen profundamente arraigados en las prácticas culturales. Además, los precios más bajos y la durabilidad de los juguetes manuales contribuyen a su sostenido liderazgo en el mercado, especialmente en regiones sensibles al precio.

El segmento de juguetes eléctricos enfrenta desafíos regulatorios, particularmente derivados de las propuestas de la Comisión de Seguridad de Productos de Consumo sobre la seguridad de las baterías de botón y de moneda, que pueden requerir modificaciones de diseño y aumentar los costos de cumplimiento. Sin embargo, los avances en la duración de la batería, las características de seguridad y las capacidades interactivas están permitiendo a los fabricantes expandir las aplicaciones de los juguetes eléctricos más allá de las categorías tradicionales hacia los mercados educativos y terapéuticos, apoyando la trayectoria de crecimiento del segmento. La integración de funciones inteligentes y opciones de conectividad en los juguetes eléctricos está creando nuevas oportunidades para que los fabricantes diferencien sus productos. Además, el creciente enfoque en la educación STEM ha llevado a una mayor demanda de juguetes programables y habilitados para la tecnología, a pesar de los obstáculos regulatorios.

Por Grupo de Edad: El Segmento de Niños/Adolescentes Impulsa la Dinámica del Mercado

El segmento de niños/adolescentes (2-18 años) domina el mercado de juguetes con una participación del 63,92% en 2025, mientras que el segmento de bebés y niños pequeños (menores de 2 años) exhibe la tasa de crecimiento más alta con una CAGR del 3,75% de 2026 a 2031. El segmento de bebés y niños pequeños mantiene una demanda constante a través de juguetes de desarrollo y productos con certificación de seguridad, mientras que la expansión del segmento de niños/adolescentes está impulsada por el fenómeno emergente del mercado kidult. Los padres priorizan cada vez más el valor educativo en los juguetes para niños de 2 a 18 años, lo que lleva a un mayor gasto en este segmento. Además, la integración de la tecnología en los juguetes tradicionales ha creado nuevas oportunidades dentro del segmento de niños/adolescentes, particularmente en productos orientados a STEM.

La creciente tendencia de los consumidores adultos que compran juguetes para su disfrute personal en lugar de regalarlos ha transformado los patrones de consumo tradicionales basados en la edad. Este cambio ha llevado a los fabricantes a adaptar sus estrategias de desarrollo de productos y marketing, particularmente en artículos de colección, sets de construcción y propiedades con licencia que combinan el atractivo nostálgico con el valor expositivo. Los estudios de consumidores muestran que los adultos de 25 a 40 años representan una parte significativa de las compras de juguetes premium, especialmente en categorías como figuras de acción y artículos de colección de edición limitada. Además, las comunidades en redes sociales centradas en la colección de juguetes han fortalecido este segmento del mercado, alentando a los fabricantes a lanzar productos más sofisticados y detallados que atraigan a los coleccionistas adultos.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso al Mercado

Las tiendas minoristas en línea dominan el mercado con una participación del 38,21% en 2025 y se proyecta que crecerán a una CAGR del 3,62% de 2026 a 2031. Esta posición de liderazgo se deriva de la acelerada adopción digital y la preferencia del consumidor por la comodidad, que ha continuado más allá del período pandémico. Si bien las tiendas minoristas especializadas mantienen su relevancia a través de la experiencia de compra y la orientación experta, los supermercados e hipermercados enfrentan una presión creciente de la competencia en línea y la disminución de las compras por impulso. La integración de aplicaciones de compras móviles y sistemas de pago sin fricciones ha fortalecido aún más la posición del comercio minorista en línea en el mercado. Además, la expansión de los servicios de entrega en el mismo día en las zonas urbanas ha satisfecho las necesidades de gratificación inmediata, que tradicionalmente eran una fortaleza del comercio minorista físico.

El crecimiento del canal de comercio electrónico está respaldado por redes logísticas mejoradas, tecnologías de prueba virtual antes de la compra y un marketing eficaz en redes sociales que facilita el descubrimiento de productos y las tendencias virales. Esta transformación digital ha creado oportunidades para que los fabricantes más pequeños accedan a los mercados globales sin inversiones significativas en infraestructura minorista, mientras que los canales alternativos como las plataformas de venta directa al consumidor y los servicios de suscripción ofrecen una selección de productos personalizada y ofertas exclusivas. La implementación de inteligencia artificial para recomendaciones personalizadas y la gestión de inventario ha mejorado la experiencia de compra en línea. Además, la integración de herramientas de realidad aumentada para la visualización de productos ha reducido las tasas de devolución y aumentado la confianza del consumidor en las compras en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Capitaliza el Enfoque en la Calidad

Los juguetes de mercado masivo ostentan una participación de mercado dominante del 69,02% en 2025, impulsados por la sensibilidad al precio de los consumidores y las estrategias minoristas orientadas al volumen. Sin embargo, el segmento de juguetes premium está experimentando un crecimiento más rápido con una CAGR del 3,11% de 2026 a 2031, ya que los consumidores valoran cada vez más la calidad superior, las características educativas y los métodos de producción sostenibles. Este cambio refleja una creciente disposición a invertir en juguetes duraderos que ofrezcan valor a largo plazo, beneficiando especialmente a las marcas establecidas con sólidos registros de seguridad y características innovadoras. El segmento de mercado masivo mantiene su posición a través de extensas redes de distribución y economías de escala, lo que permite estrategias de precios competitivos. Además, los fabricantes de mercado masivo se centran en productos con licencia y franquicias de entretenimiento populares para mantener la relevancia en el mercado y el atractivo para el consumidor.

El crecimiento del segmento premium se alinea con la evolución de las preferencias de los consumidores que enfatizan la calidad sobre la cantidad y el valor educativo. Empresas como LEGO ejemplifican un posicionamiento premium exitoso a través de su compromiso con la innovación, los rigurosos estándares de seguridad y el patrimonio de marca. Este enfoque estratégico les permite mantener precios y márgenes más altos, lo que a su vez respalda las continuas inversiones en investigación y desarrollo para la expansión del mercado. Los fabricantes de juguetes premium incorporan cada vez más tecnologías avanzadas y materiales sostenibles en sus productos para justificar los precios premium. El segmento también se beneficia de la creciente conciencia de los padres sobre los beneficios del desarrollo de los juguetes educativos de alta calidad, lo que lleva a una mayor inversión en productos premium a pesar de su mayor costo.

Análisis Geográfico

América del Norte ocupa la posición de mercado dominante con una participación del 34,21% en 2025, respaldada por altos niveles de ingreso disponible, sólidas regulaciones de seguridad de juguetes y una infraestructura minorista bien desarrollada. La fortaleza del mercado de la región se ve reforzada por la presencia de las principales sedes de empresas de juguetes en Los Ángeles. El mercado se beneficia de sofisticadas plataformas de comercio electrónico y estrategias minoristas omnicanal que mejoran la accesibilidad del consumidor a los productos de juguetes. Además, el sólido marco de protección de la propiedad intelectual de la región fomenta la innovación y la inversión en el desarrollo de nuevos juguetes.

Asia-Pacífico está experimentando la expansión de mercado más rápida con una CAGR proyectada del 4,15% durante 2026-2031. Si bien China mantiene su posición como el principal centro de fabricación de juguetes para los mercados de EE. UU. y Europa, el aumento de los costos laborales y las tensiones comerciales están llevando a las empresas a diversificar sus cadenas de suministro. La transformación manufacturera de India está contribuyendo significativamente a la trayectoria de crecimiento de la región. La aparición de marcas de juguetes locales en países como Japón y Corea del Sur está remodelando la dinámica del mercado regional. La creciente población de clase media en las naciones del Sudeste Asiático también está impulsando el aumento del consumo de juguetes y la expansión del mercado.

Europa exhibe un crecimiento de mercado estable, caracterizado por estrictos estándares de seguridad y requisitos de sostenibilidad que influyen en el desarrollo de productos. El fuerte enfoque de la región en la responsabilidad medioambiental ha aumentado la demanda de juguetes ecológicos y embalajes sostenibles, creando oportunidades de mercado para los fabricantes que adoptan métodos de producción respetuosos con el medio ambiente. El mercado está particularmente influenciado por las directivas integrales de seguridad de juguetes de la Unión Europea, que establecen referentes globales para los estándares de calidad y seguridad. El énfasis de la región en los juguetes educativos y de desarrollo se alinea con las preferencias de los consumidores por productos que combinan el aprendizaje con el juego.

Panorama Competitivo

El mercado global de juguetes demuestra una concentración moderada con características oligopólicas, ya que los principales actores como LEGO, Mattel y Hasbro mantienen participaciones de mercado sustanciales mientras que las empresas más pequeñas operan en segmentos de nicho. Las empresas se centran en la diversificación de la cartera de marcas, la concesión de licencias de propiedades de entretenimiento y la expansión hacia mercados emergentes para mantener posiciones competitivas. La consolidación del mercado continúa a través de adquisiciones estratégicas y asociaciones, lo que permite a las empresas más grandes fortalecer su presencia en el mercado. La dinámica competitiva de la industria está además moldeada por las preferencias regionales y las redes de distribución, con empresas exitosas que mantienen sólidas relaciones con minoristas y plataformas de comercio electrónico.

La integración tecnológica se ha vuelto esencial para la diferenciación en el mercado, con empresas que incorporan personalización impulsada por inteligencia artificial, experiencias de realidad aumentada y plataformas de juego conectado para mejorar el compromiso del usuario más allá de los productos físicos. Además, los fabricantes están diversificando sus cadenas de suministro alejándose de China en respuesta a las tensiones comerciales y las preocupaciones de sostenibilidad, creando oportunidades para empresas con capacidades de producción flexibles y regionales. Las iniciativas de transformación digital se extienden a los procesos de fabricación, mejorando la eficiencia y reduciendo los costos de producción. La integración del análisis de datos permite a las empresas comprender mejor las preferencias de los consumidores y optimizar los ciclos de desarrollo de productos.

El mercado continúa evolucionando a medida que los fabricantes exploran nuevos segmentos y oportunidades. Por ejemplo, la introducción de BLDR por parte de Jazwares, una marca de juguetes de construcción en febrero de 2025, demuestra la expansión de la industria hacia nuevas categorías. Las empresas también se dirigen a segmentos anteriormente desatendidos, incluida la fabricación sostenible de juguetes, la integración de tecnología educativa y los mercados de coleccionistas adultos. La innovación en materiales y procesos de fabricación ha permitido el desarrollo de productos más respetuosos con el medio ambiente. El auge de los canales de venta directa al consumidor ha creado nuevas oportunidades para la entrada al mercado y el desarrollo de marcas.

Líderes de la Industria de Juguetes y Juegos Tradicionales

Mattel

Hasbro

TOMY Company Ltd

Kirkbi A/S

Bandai Namco Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: LEGO abrió la tienda más grande de Asia en India a través de una asociación con Ample Group, expandiéndose desde su presencia en línea y minoristas multimarca hasta una ubicación minorista dedicada.

- Abril 2025: Hasbro renovó su acuerdo de licencia plurianual con Disney Consumer Products para continuar fabricando juguetes y juegos basados en las propiedades de Star Wars y Marvel.

- Febrero 2025: Hasbro introdujo los sets de juego PLAY-DOH Barbie a través de un acuerdo de licencia con Mattel. La línea de productos incluye muñecas con herramientas para hacer moda que permiten a los niños diseñar y crear su propia ropa y accesorios de PLAY-DOH.

- Septiembre 2024: Cobi inició una asociación con Hobbycraft a través de un lanzamiento suave de sus productos principales en ubicaciones premium seleccionadas de Hobbycraft; se planea una distribución más amplia antes de la temporada navideña.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de juguetes y juegos tradicionales como las ventas minoristas e institucionales de artículos de juego no digitales, incluidas figuras de acción, sets de construcción, muñecas, vehículos a escala, juegos de mesa, puzzles, peluches y juguetes deportivos y de exterior, diseñados para uso manual o asistido por batería por parte de niños o coleccionistas adultos.

Los productos cuyo valor de juego principal se entrega a través de software de video, móvil o de realidad virtual quedan fuera de este informe.

Descripción General de la Segmentación

- Por Tipo de Producto

- Figuras de Acción y Accesorios

- Construcción

- Muñecas y Accesorios

- Juegos y Puzzles

- Vehículos a Escala

- Otros Tipos de Productos

- Por Modo de Operación

- Manual

- Eléctrico/A Batería

- Por Grupo de Edad

- Bebés y Niños Pequeños (Menores de 2 Años)

- Niños/Adolescentes (2-18 Años)

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Minoristas Especializadas

- Tiendas Minoristas en Línea

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes, minoristas especializados, gremios nacionales de juguetes y proveedores de logística en América del Norte, Europa, Asia-Pacífico y América Latina. Las discusiones validaron las divisiones de canales, verificaron los supuestos de estacionalidad y refinaron nuestra escala de precios para las categorías premium frente a las masivas antes de finalizar el modelo.

Investigación Secundaria

Comenzamos con indicadores macroeconómicos de fuentes como la base de datos UN Comtrade (flujos de exportación globales HS-9503), las tablas de población infantil del Banco Mundial y las auditorías de ventas minoristas publicadas por la Asociación de Juguetes, Eurostat y StatCan, que nos ayudaron a establecer referencias de volumen y patrones de gasto. Los archivos de empresas consultados a través de D&B Hoovers ofrecieron información sobre las combinaciones de ingresos por segmento, mientras que Dow Jones Factiva rastreó los movimientos de precios y los acuerdos de licencia que dan forma a los precios de venta promedio. Las señales complementarias provinieron de recuentos de patentes en Questel y alertas de retiro de seguridad publicadas por la Comisión de Seguridad de Productos de Consumo de EE. UU. Esta lista es ilustrativa; se revisaron numerosos documentos adicionales de fuentes abiertas a lo largo de la recopilación de datos secundarios.

Dimensionamiento del Mercado y Previsión

Una construcción híbrida de arriba hacia abajo comenzó con el gasto minorista a nivel de país en juguetes tradicionales, ajustado por la fuga del mercado gris y la demanda institucional, y fue corroborada mediante verificaciones puntuales de abajo hacia arriba, incluidos ingresos seleccionados de proveedores, valores de importación y cálculos de precio de venta promedio × unidades muestreadas para cerrar brechas. Los insumos clave incluyeron: 1) nacimientos y población de 0 a 14 años, 2) ingreso disponible per cápita, 3) participación del comercio electrónico en las ventas totales de juguetes, 4) recuentos de acuerdos de licencia para franquicias de entretenimiento, 5) índices de costos de resina y cartón que influyen en los precios, y 6) revisiones regulatorias de seguridad de juguetes que pueden suprimir o impulsar los volúmenes. Una regresión multivariante, respaldada por análisis de escenarios en torno a bandas de crecimiento económico, proyectó la demanda hasta 2030. Los años atípicos se suavizaron con suavizado exponencial donde la volatilidad superó dos desviaciones estándar.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas, que incluye analista, par senior y gerente de investigación, antes de la aprobación. Las variaciones materiales desencadenan un nuevo contacto con las fuentes, y cada conjunto de datos se vuelve a ejecutar anualmente, con actualizaciones intermedias cuando se producen retiros, cambios arancelarios o grandes eventos de fusiones y adquisiciones, lo que garantiza que los clientes reciban la visión verificada más reciente.

Por Qué Nuestra Línea de Base de Juguetes y Juegos Tradicionales Merece Confianza

Las estimaciones publicadas difieren porque las empresas varían en alcance, cobertura de canales, supuestos de combinación de precios y cadencia de actualización.

Los principales factores de brecha aquí incluyen si los juguetes inteligentes vinculados a video se incluyen en los totales, cómo se maneja la inflación del precio de venta promedio de grado coleccionista, la profundidad de la compensación del mercado gris y la cadencia a la que se fijan los tipos de cambio. El estudio de Mordor fija un alcance exclusivo de niños y kidult, aplica un promedio de tipo de cambio en tiempo real y se actualiza cada doce meses, lo que en conjunto ofrece un punto medio equilibrado para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 96,13 mil millones (2025) | ||

| USD 96,31 mil millones (2024) | Consultora Global A | Incluye ayudas de aprendizaje institucionales dentro de los totales |

| USD 104,8 mil millones (2025) | Revista Especializada B | Incluye juguetes inteligentes conectados y utiliza tipos de cambio constantes de 2023 |

| USD 9,63 mil millones (2025) | Asociación de la Industria C | Cubre solo América del Norte; excluye las marcas propias del comercio minorista masivo |

Estos contrastes muestran que una vez que se alinean las definiciones, los canales y los tratamientos de divisas, el número de Mordor se erige como una línea de base transparente y reproducible que tiende un puente entre los puntos de vista agresivos y conservadores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de juguetes y juegos tradicionales?

El mercado global de juguetes y juegos tradicionales alcanzó USD 97,73 mil millones en 2026.

¿A qué velocidad crecerá el mercado global de juguetes y juegos tradicionales hasta 2031?

Se proyecta que el mercado avanzará a una CAGR del 1,66%, alcanzando USD 106,12 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación en el mercado global de juguetes y juegos tradicionales?

Los juguetes de construcción lideraron con una participación del 18,42% en 2025 debido a su atractivo educativo intergeneracional.

¿Qué canal de distribución se expande más rápidamente?

Las tiendas minoristas en línea, que capturaron una participación del 38,21% en 2025, están proyectadas para crecer a una CAGR del 3,62% hasta 2031.

¿Por qué los juguetes premium están ganando terreno?

Los consumidores valoran la durabilidad, las características educativas y los materiales sostenibles, lo que impulsa a los juguetes premium hacia una perspectiva de CAGR del 3,11%.

¿Qué región ofrecerá la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico registre una CAGR del 4,15% entre 2026-2031 gracias al aumento del gasto de la clase media y la localización de la cadena de suministro.

Última actualización de la página el: