Tamaño y Participación del Mercado de Aprendizaje de Idiomas en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

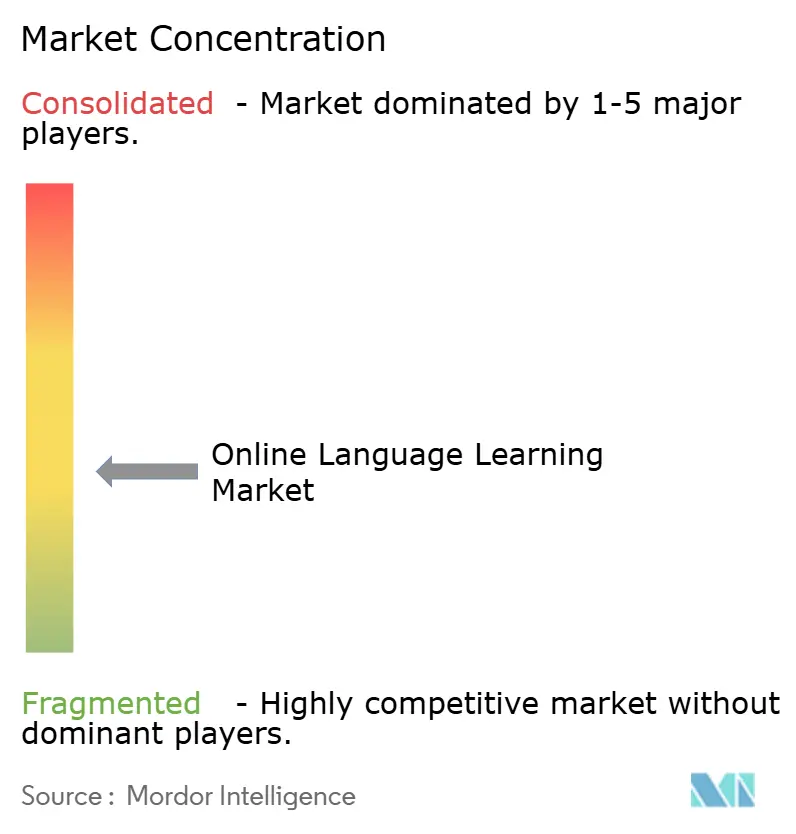

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje de Idiomas en Línea por Mordor Intelligence

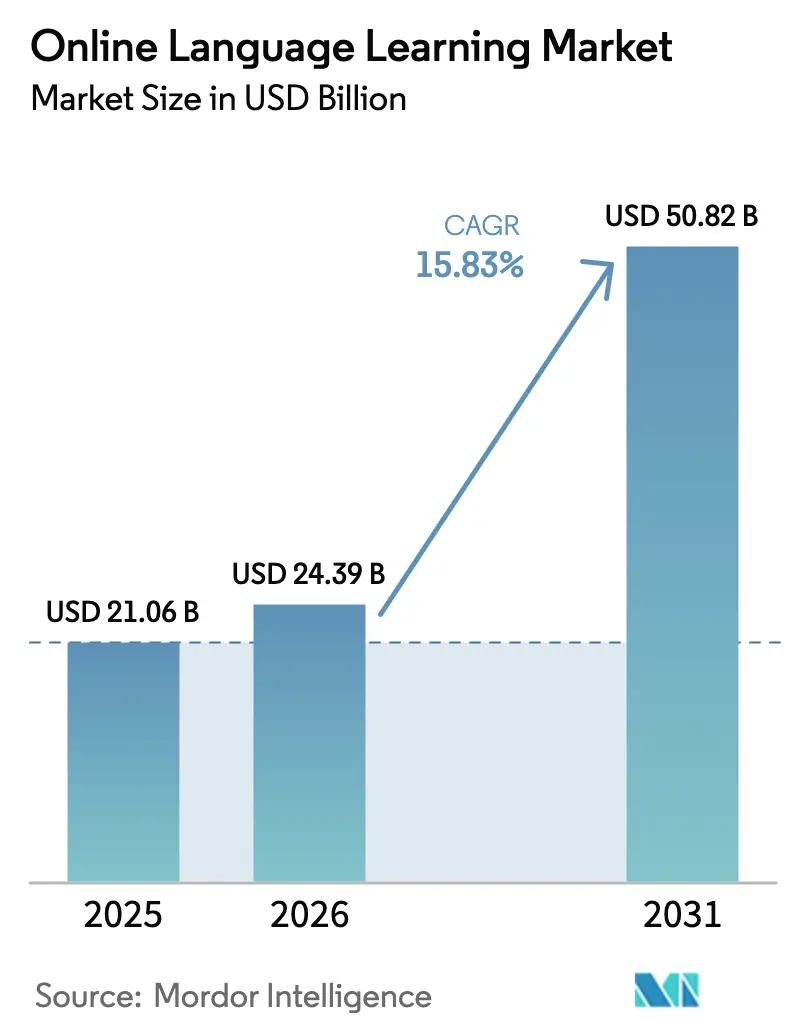

El tamaño del mercado de aprendizaje de idiomas en línea fue valorado en USD 21.060 millones en 2025 y se estima que crecerá desde USD 24.390 millones en 2026 hasta alcanzar USD 50.820 millones en 2031, a una CAGR del 15,83% durante el período de pronóstico (2026-2031). El creciente comercio transfronterizo, los cambios demográficos y la rápida adopción de dispositivos móviles mantienen alta la demanda, mientras que la personalización impulsada por inteligencia artificial y las tecnologías inmersivas fortalecen la eficacia del aprendizaje. Las plataformas ofrecen catálogos de cursos cada vez más amplios y rutas adaptativas que mejoran la retención, un diferenciador clave en un panorama cada vez más competitivo. Las empresas aceleran el gasto en habilidades lingüísticas de su fuerza laboral para cumplir con los objetivos de ESG y DEI, y los presupuestos del sector público para programas multilingües amplían aún más la base de estudiantes accesibles. Mientras tanto, los estrictos regímenes de privacidad de datos en Europa y los crecientes costos de adquisición de usuarios en canales freemium saturados moderan el crecimiento, lo que impulsa a las plataformas a perfeccionar sus estrategias de monetización y diversificar sus fuentes de ingresos.

Conclusiones Clave del Informe

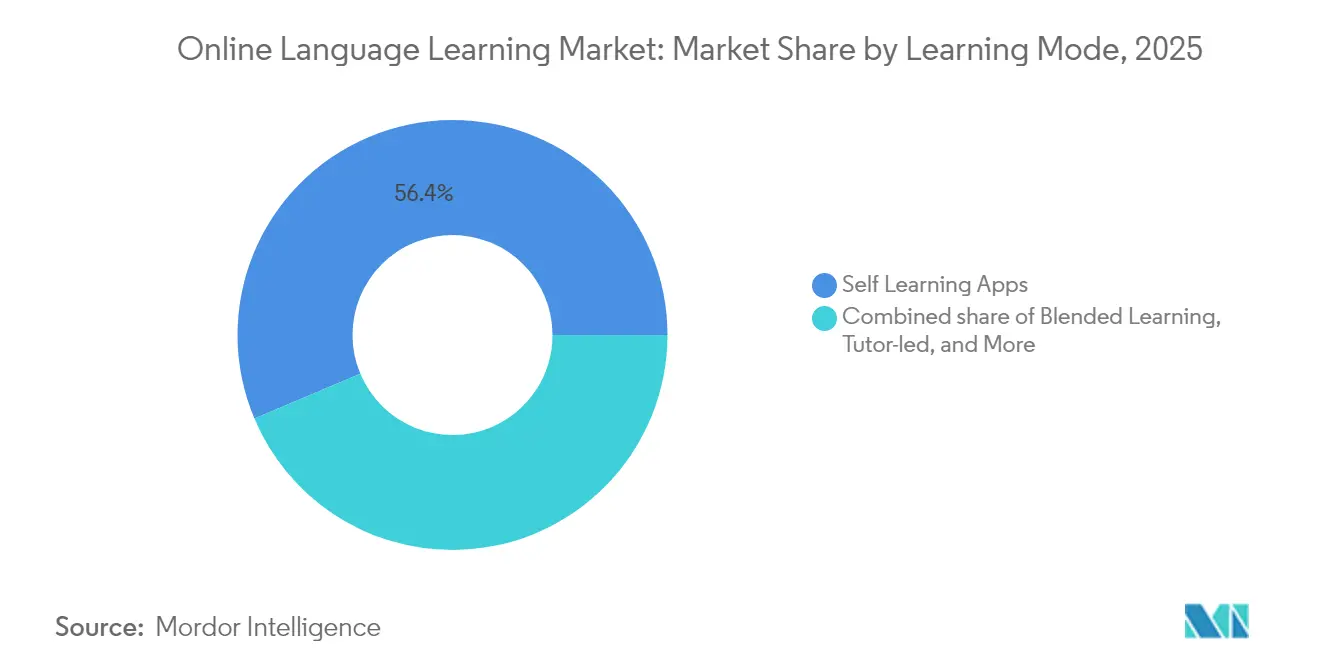

- Por modo de aprendizaje, las aplicaciones de autoaprendizaje lideraron con el 56,35% de la participación del mercado de aprendizaje de idiomas en línea en 2025, mientras que la instrucción en vivo con tutor está proyectada para crecer a una CAGR del 21,25% hasta 2031.

- Por usuario final, el segmento individual representó el 47,35% del tamaño del mercado de aprendizaje de idiomas en línea en 2025; los estudiantes corporativos se expanden a una CAGR del 23,70% hasta 2031.

- Por idioma, el inglés capturó el 54,85% de los ingresos de 2025, mientras que el español está preparado para una CAGR del 20,20% hasta 2031.

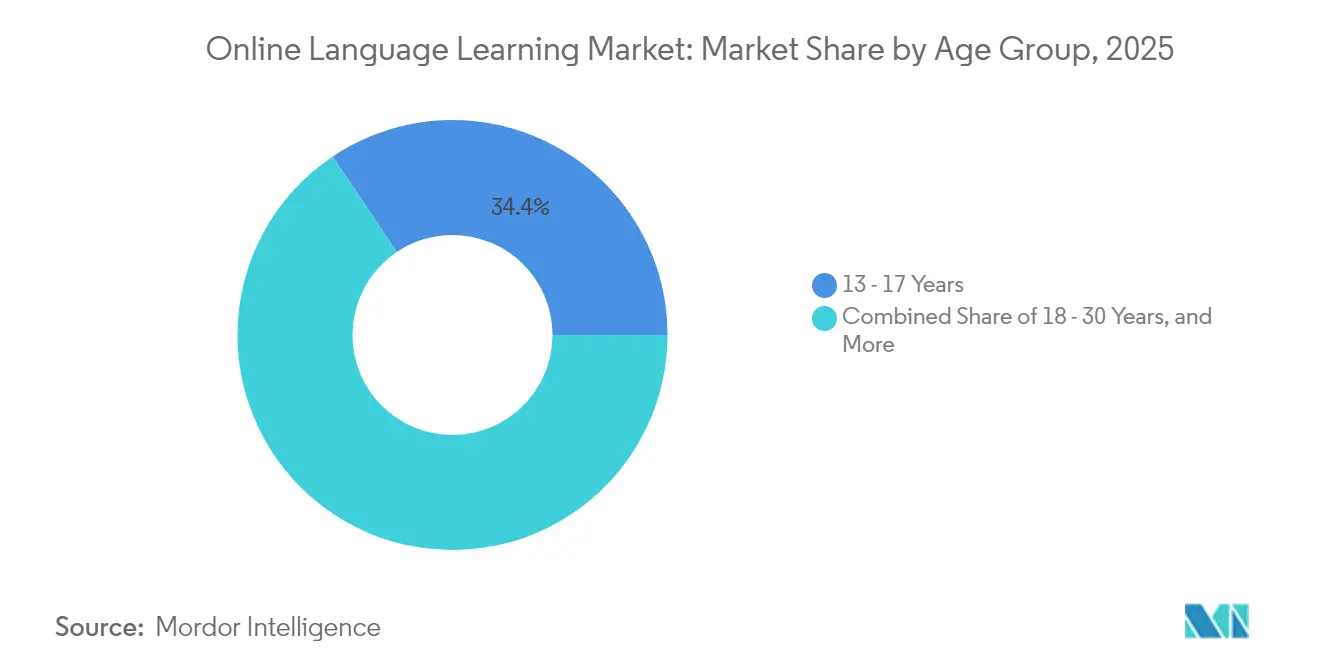

- Por grupo de edad, los estudiantes de 13 a 17 años representaron el 34,40% de los ingresos de 2025; el grupo de 18 a 30 años avanza a una CAGR del 19,12% hasta 2031.

- Por plataforma tecnológica, las aplicaciones móviles representaron el 62,05% del tamaño del mercado de aprendizaje de idiomas en línea en 2025, y las herramientas de RV/RA están en camino de lograr un crecimiento de CAGR del 31,10%.

- Por geografía, Asia-Pacífico lideró con el 45,75% de los ingresos en 2025; se prevé que América del Sur registre una CAGR del 21,90% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aprendizaje de Idiomas en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de comunicación transfronteriza impulsada por la globalización | +4.2% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Penetración del aprendizaje adaptativo impulsado por inteligencia artificial | +3.8% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de dispositivos móviles como primera opción en economías emergentes | +3.1% | Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Mandatos corporativos de mejora de habilidades lingüísticas en ESG y DEI | +2.4% | América del Norte, Europa; en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de aprendizaje de idiomas a edades tempranas en los planes de estudio de educación primaria y secundaria | +1.8% | Europa, Asia-Pacífico; ahora global | Largo plazo (≥ 4 años) |

| Mercados de habilidades en ecosistemas de asistentes de voz | +1.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de comunicación transfronteriza impulsada por la globalización

La intensificación del comercio internacional convierte la competencia lingüística en un factor clave de competitividad. Las empresas de tecnología, turismo y finanzas invierten en programas de idiomas en línea escalables para eliminar los cuellos de botella en la comunicación. Proveedores como Open English han ampliado el acceso en América Latina al comercializar las habilidades en inglés como un habilitador de movilidad económica. Los bloques comerciales regionales también impulsan la demanda de portugués y español, lo que subraya un crecimiento multidireccional más allá del inglés [1] Universidad de Louisville, "Demanda del Idioma Portugués en América del Sur," louisville.edu.

Penetración del aprendizaje adaptativo impulsado por inteligencia artificial

Los motores de inteligencia artificial ahora ajustan la secuenciación de contenidos, la dificultad y la retroalimentación en tiempo real, lo que eleva las tasas de finalización y el potencial de ventas adicionales. Duolingo integra inteligencia artificial generativa para personalizar los ciclos de repaso y los ejercicios de pronunciación, una inversión detallada en su presentación ante la SEC de 2024 [2]Duolingo Inc., "Formulario 10-K EF 2024," sec.gov. La financiación de capital de riesgo refleja esta tendencia: la valoración de Speak superó los USD 1.000 millones tras demostrar que la inteligencia artificial conversacional puede procesar mil millones de oraciones habladas y fomentar la adopción premium. Las plataformas que alinean la inteligencia artificial con las directrices de privacidad por diseño construyen una diferenciación duradera bajo el estricto régimen de datos de Europa.

Adopción de dispositivos móviles como primera opción en economías emergentes

El crecimiento de los teléfonos inteligentes neutraliza las brechas de infraestructura en India, Indonesia y Colombia, permitiendo a los estudiantes acceder a lecciones breves durante los momentos de inactividad. Las revisiones académicas muestran que el aprendizaje de idiomas asistido por dispositivos móviles aumenta las oportunidades de práctica verbal para los estudiantes rurales, ampliando aún más la base de usuarios potenciales. Las aplicaciones freemium aprovechan la visibilidad en las tiendas de aplicaciones, pero enfrentan mayores costos de adquisición; la arquitectura de participación sostenida es ahora esencial para una economía unitaria viable.

Mandatos corporativos de mejora de habilidades lingüísticas en ESG y DEI

Los grandes empleadores incorporan presupuestos de formación lingüística en los cuadros de mando de inclusión y las auditorías de proveedores. La asignación federal de EE. UU. de USD 1.200 millones para la Adquisición del Idioma Inglés pone de relieve los vientos de cola de las políticas que apoyan el multilingüismo en el lugar de trabajo. Speak for Business aseguró más de 200 clientes empresariales con una tasa de implementación del 85%, lo que demuestra que los paneles de control vinculados a resultados y las integraciones con sistemas de gestión del aprendizaje desbloquean contratos más largos y reducen la rotación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre seguridad de datos y privacidad | -2.1% | Global; mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Bajas tasas de finalización de cursos y alta rotación | -1.8% | Global; el modelo freemium se ve fuertemente afectado | Mediano plazo (2-4 años) |

| Saturación de ingresos del modelo freemium | -1.3% | Mercados maduros a nivel mundial | Mediano plazo (2-4 años) |

| Barreras regulatorias de derechos de autor e ética en inteligencia artificial | -0.9% | América del Norte, Europa; en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre seguridad de datos y privacidad

Las normas del RGPD prohíben las transferencias no controladas de datos de voz a procesadores de inteligencia artificial de terceros, lo que obliga a las plataformas a construir costosas canalizaciones privadas de reconocimiento de voz. Los nuevos mandatos de localización elevan aún más los costos generales, comprimiendo los márgenes de los participantes más pequeños y empujando el mercado hacia actores de escala con equipos de cumplimiento internos.

Bajas tasas de finalización de cursos y alta rotación

Los informes del sector sitúan la rotación en la primera semana por encima del 60% para muchas aplicaciones freemium, lo que erosiona el valor de vida del cliente e infla el gasto en marketing. Los ciclos de retroalimentación más enriquecidos, las rachas gamificadas y las herramientas de responsabilidad social son ahora fundamentales para estabilizar las cohortes; sin embargo, la gamificación excesiva corre el riesgo de trivializar el aprendizaje, lo que crea un delicado desafío de optimización para los gestores de producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aprendizaje: Las aplicaciones de autoaprendizaje mantienen su escala mientras la tutoría en vivo se acelera

Las aplicaciones de autoaprendizaje generaron el 56,35% de los ingresos de 2025, sustentando el canal de distribución más grande del mercado de aprendizaje de idiomas en línea. Este dominio se basa en la accesibilidad permanente, el diseño de microlecciones y la personalización algorítmica que reducen el costo por estudiante. Sin embargo, la instrucción en vivo con tutor avanza a una CAGR del 21,25%, lo que refleja una mayor demanda de conversación en tiempo real que los algoritmos aún solo simulan parcialmente. Las rutas híbridas —módulos grabados más sesiones semanales con tutor— emergen como el punto óptimo de retención, ayudando a las plataformas a defender los precios de suscripción. El mercado de Preply ilustra el potencial financiero de dicha distribución combinada, con las reservas de sesiones aumentando junto con las actualizaciones de suscripción. Se espera que la innovación continua en la automatización de la programación y la facturación por minuto atraiga a más instructores independientes hacia plataformas agregadas, profundizando la oferta y comprimiendo los precios de las lecciones en beneficio de los estudiantes.

La mejora de la calidad de la banda ancha en los mercados emergentes impulsa aún más la adopción de tutorías en vivo al mitigar la latencia que anteriormente dificultaba la práctica de video sincrónico. Por el contrario, los actores establecidos en autoaprendizaje invierten en compañeros de voz con inteligencia artificial para replicar la retroalimentación del tutor. La estrategia dual indica que el mercado de aprendizaje de idiomas en línea no se polarizará; más bien, los flujos de trabajo integrados dominarán. Los proveedores que enrutan dinámicamente a los estudiantes entre el autoestudio y la conversación en vivo basándose en señales de progreso podrían ver un mayor valor de vida del cliente y una menor rotación.

Por Usuario Final: Las empresas desbloquean un ARPU premium mientras los consumidores siguen siendo el ancla de volumen

Los individuos representaron el 47,35% de los ingresos de 2025, un pilar fundamental del mercado de aprendizaje de idiomas en línea. Los consumidores sensibles al precio se inclinan por los modelos freemium, lo que obliga a las plataformas a equilibrar la carga publicitaria y el bloqueo de funciones. En contraste, los clientes corporativos, que se expanden a una CAGR del 23,70%, adquieren licencias masivas combinadas con paneles de análisis e integraciones de inicio de sesión único que generan un ARPU entre 6 y 8 veces mayor. Speak for Business reporta una adopción interna del 85% dentro de las empresas clientes, lo que refuerza la fidelización de las implementaciones empresariales.

Las asignaciones del sector público fortalecen la demanda de escuelas y programas de integración laboral. Las subvenciones de EE. UU. para la Adquisición del Idioma Inglés, por ejemplo, estimulan la adquisición a nivel de distrito de soluciones adaptativas, canalizando así a los estudiantes hacia ecosistemas en línea a largo plazo. El efecto de subsidio cruzado permite a los proveedores reinvertir en el desarrollo de funciones para el consumidor, lo que ilustra el modelo de ingresos simbiótico que abarca los submercados de consumo y B2B dentro del mercado de aprendizaje de idiomas en línea más amplio.

Por Idioma: La supremacía del inglés persiste mientras el crecimiento del español remodela las carteras

El inglés mantuvo una participación de ingresos del 54,85% en 2025, consolidando su papel como el objetivo L2 predeterminado en contextos corporativos y académicos. Sin embargo, el español, con una CAGR del 20,20%, está impulsando a las principales plataformas a localizar los flujos de cursos y los activos de marketing para audiencias bilingües en EE. UU. y América Latina. La demanda bidireccional —inglés-español y español-inglés— amplía el total de horas de instrucción disponibles sin duplicación de contenido, mejorando el retorno de la inversión en contenido.

La adopción del portugués en Brasil pone de relieve una dimensión regional que a menudo está desatendida por las aplicaciones globales. La investigación de la Universidad de Louisville señala el creciente aprendizaje del portugués entre los profesionales hispanohablantes de los países vecinos. Para el mercado de aprendizaje de idiomas en línea, adaptar las referencias culturales y las opciones de dialecto regional se vuelve decisivo para las métricas de participación, lo que impulsa a los equipos de contenido hacia sistemas de autoría modular que admiten una localización rápida.

Por Grupo de Edad: Los adolescentes siguen liderando, pero los jóvenes profesionales marcan el ritmo de la monetización

Los estudiantes de 13 a 17 años contribuyeron con el 34,40% de los ingresos de 2025, lo que refleja los mandatos curriculares y el apoyo de suscripción de los padres. El seguimiento del progreso gamificado se adapta a los perfiles de motivación de los adolescentes, ayudando a los proveedores a maximizar los usuarios activos diarios. Al mismo tiempo, el grupo demográfico de 18 a 30 años avanza a una CAGR del 19,12%, ya que los estudiantes orientados a su carrera buscan competencia certificada para asegurar trabajo remoto y asignaciones internacionales. Su disposición a pagar por rutas aceleradas permite que los niveles premium —espacios prioritarios con tutores, cursos de preparación para exámenes y certificados profesionales— prosperen.

Las señales de retención muestran que los jóvenes profesionales superan las rachas de lecciones promedio cuando el progreso se vincula a indicadores clave de desempeño profesional como las puntuaciones del TOEIC o el IELTS. La retroalimentación de este grupo ha impulsado formatos de cursos condensados en «sprints» que se adaptan a los horarios laborales, ampliando la arquitectura de productos del mercado de aprendizaje de idiomas en línea. Una mayor retención entre las cohortes profesionales podría reequilibrar la combinación de ingresos hacia suscripciones premium, compensando parcialmente la estacionalidad de la cohorte adolescente.

Por Plataforma Tecnológica: Los dispositivos móviles lideran mientras la RV/RA añade profundidad inmersiva

Las aplicaciones móviles capturaron el 62,05% de los ingresos de 2025 y siguen siendo el punto de entrada para la mayoría de los nuevos usuarios. Las notificaciones push y los modos sin conexión mantienen alta la participación durante los desplazamientos, consolidando los dispositivos móviles como el eje del mercado de aprendizaje de idiomas en línea. Sin embargo, las herramientas de RV/RA, que avanzan a una CAGR del 31,10%, introducen contexto situacional —pedir comida, asistir a reuniones— que acelera la confianza al hablar. Ejemplos de cartera como Mondly VR transportan a los estudiantes a cafeterías y aeropuertos, brindando práctica de diálogo espontáneo que las interfaces de pantalla plana no pueden igualar.

La asequibilidad del hardware y los kits de herramientas de autoría de contenido dictarán la velocidad de adopción. Mientras tanto, las restricciones de privacidad limitan las funciones de asistente de voz que dependen del análisis de voz basado en la nube, lo que dificulta la calidad de la retroalimentación en entornos de altavoces inteligentes. Por lo tanto, las hojas de ruta de las plataformas priorizan los modelos de inferencia en el dispositivo para conciliar la retroalimentación inmersiva con el cumplimiento normativo.

Análisis Geográfico

Asia-Pacífico, con el 45,75% de los ingresos de 2025, sigue siendo el motor del mercado de aprendizaje de idiomas en línea. Los estudiantes urbanos de China pagan por cursos premium de inglés que facilitan los estudios en el extranjero, mientras que la joven población nativa de dispositivos móviles de India se apoya en los niveles freemium para complementar la preparación para exámenes. Las políticas multilingües gubernamentales en Indonesia y Vietnam exigen una exposición temprana, ampliando el embudo de educación primaria y secundaria. La demanda del sector corporativo crece a medida que las empresas regionales buscan inversión extranjera, lo que impulsa a los proveedores a lanzar paneles de recursos humanos que registran la progresión de habilidades para los informes de cumplimiento.

América del Sur registra la perspectiva de CAGR más rápida del 21,90%, impulsada por la enorme base de usuarios de Brasil y el auge del nearshoring en México, que valora al personal bilingüe. Los planes de teléfonos inteligentes subsidiados y la mejora de la cobertura 4G amplían los canales de distribución, permitiendo a las plataformas combinar cursos de inglés con programas de fidelización de telecomunicaciones. Las referencias culturales locales en el contenido —modismos deportivos, jerga regional— han demostrado elevar las tasas de finalización, una perspectiva crítica para la estrategia de diseño de cursos del mercado de aprendizaje de idiomas en línea.

América del Norte y Europa exhiben un gasto per cápita elevado, aunque con una expansión más lenta de la base de estudiantes. América del Norte se beneficia de los nichos de idiomas de herencia impulsados por la inmigración y los presupuestos de DEI de las empresas. Los costos de cumplimiento del RGPD en Europa elevan las barreras de entrada, inclinando la ventaja competitiva hacia los proveedores establecidos con equipos legales y de seguridad de la información internos. No obstante, ambas regiones actúan como bancos de prueba de innovación: las funciones perfeccionadas aquí, como el análisis de disfluencias en tiempo real, se escalan posteriormente a Asia-Pacífico y América del Sur, reforzando un ciclo global de difusión de investigación y desarrollo dentro del mercado de aprendizaje de idiomas en línea.

Panorama Competitivo

El mercado de aprendizaje de idiomas en línea está moderadamente fragmentado, pero tiende hacia la consolidación. Duolingo, Babbel y Busuu dominan las instalaciones de autoaprendizaje para consumidores, aprovechando amplios catálogos de idiomas y reconocimiento de marca. Sin embargo, el aumento de los costos de adquisición de clientes obliga a los tres a diversificarse: Duolingo lanzó una aplicación de matemáticas para realizar ventas cruzadas, mientras que Babbel amplió los paquetes corporativos con paneles de análisis. Los competidores de nicho como Speak se centran en la fluidez conversacional impulsada por inteligencia artificial, buscando capital de riesgo para financiar modelos de aprendizaje profundo que procesan millones de líneas de diálogo anonimizadas.

Los operadores de mercado como Preply e italki escalan la oferta incorporando tutores independientes y luego utilizan la correspondencia algorítmica para aumentar la frecuencia de reservas. La retención de tutores depende de estructuras de comisiones transparentes; el motor de precios dinámicos de Preply asigna mayor visibilidad a los tutores de alto compromiso, elevando la calidad general de las sesiones. En la formación corporativa, Berlitz y EF Education First aprovechan las asociaciones con aulas tradicionales para realizar ventas cruzadas de paneles de control SaaS, mientras que los competidores nacidos en la nube se diferencian ofreciendo microlecciones a ritmo propio que se sincronizan con los sistemas de gestión del aprendizaje de las empresas en tiempo real.

Los especialistas en tecnología inmersiva, incluidos Mondly VR e ImmerseMe, construyen alianzas estratégicas con fabricantes de auriculares para preinstalar cursos de demostración, ampliando las audiencias potenciales a medida que aumenta la penetración del hardware. El liderazgo en privacidad de datos se está convirtiendo en una ventaja competitiva: las plataformas que obtuvieron la certificación ISO 27001 de forma temprana reportan conversiones B2B más sencillas en Europa y América del Norte. A lo largo del horizonte de pronóstico, se espera que haya fusiones y adquisiciones a medida que los actores de escala adquieran empresas emergentes de inteligencia artificial para asegurar modelos propietarios y defender el margen en un mercado donde las expectativas de los usuarios ahora incluyen retroalimentación personalizada, escenarios inmersivos y sincronización fluida entre dispositivos.

Líderes del Sector del Aprendizaje de Idiomas en Línea

Duolingo, Inc.

Babbel GmbH

Rosetta Stone LLC

Busuu Ltd.

EF Education First Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Native Camp lanzó tutorías de inglés ilimitadas bajo demanda en Brasil, extendiendo su base de 3 millones de estudiantes a América del Sur.

- Abril de 2025: Duolingo lanzó 148 nuevos cursos de idiomas impulsados por inteligencia artificial generativa, duplicando su catálogo.

- Diciembre de 2024: Speak recaudó USD 78 millones en una ronda de financiación Serie C con una valoración de USD 1.000 millones para expandir el aprendizaje conversacional con inteligencia artificial.

- Noviembre de 2024: Lingawa aseguró USD 1,1 millones en financiación pre-semilla para desarrollar aplicaciones en idiomas nativos para la diáspora africana.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de aprendizaje de idiomas en línea como todos los ingresos generados a través de plataformas habilitadas por internet, web, móvil o de realidad mixta, que ofrecen tutoría en vivo, lecciones a ritmo propio, evaluaciones adaptativas o modelos combinados orientados a la adquisición de una segunda lengua para consumidores, instituciones y estudiantes corporativos.

Exclusión del alcance: los programas puramente presenciales que no emplean una capa de distribución digital quedan fuera del modelo.

Descripción General de la Segmentación

- Por Modo de Aprendizaje

- Aplicaciones de Autoaprendizaje

- Tutoría en Vivo

- Aprendizaje Combinado

- Plataformas Adaptativas con Inteligencia Artificial

- Por Usuario Final

- Estudiantes Individuales

- Estudiantes Corporativos

- Instituciones Educativas (Educación Primaria, Secundaria y Superior)

- Organismos Gubernamentales y Sin Fines de Lucro

- Por Idioma

- Inglés

- Chino Mandarín

- Español

- Francés

- Alemán

- Japonés

- Otros Idiomas

- Por Grupo de Edad

- Menores de 13 Años

- 13 - 17 Años

- 18 - 30 Años

- 31 - 45 Años

- Mayores de 45 Años

- Por Plataforma Tecnológica

- Aplicaciones Móviles

- Plataformas Web

- Herramientas de RV y RA

- Asistentes de Voz Conversacionales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a fundadores de EdTech, responsables de planes de estudio digitales de educación primaria y secundaria en Asia y Europa, gestores de aprendizaje de recursos humanos en América del Norte y tutores en línea independientes activos en las principales plataformas. Sus aportaciones aclararon las tasas de conversión de usuarios activos a suscriptores, las tasas promedio de finalización de cursos y los rangos de precios específicos por región que no pueden medirse únicamente a partir de conjuntos de datos públicos.

Investigación Documental

Los analistas recopilaron datos fundamentales de repositorios abiertos como el Instituto de Estadística de la UNESCO, el EdStats del Banco Mundial, las tablas de educación continua de Eurostat y las encuestas de uso del tiempo de la Oficina de Estadísticas Laborales de EE. UU., que sirven de referencia para las horas de aprendizaje y el acceso a la tecnología. El contexto del sector se enriqueció con documentos técnicos de organizaciones como la OCDE, la ACTFL y el Ministerio de Educación de China, además de presentaciones de empresas y comunicados de prensa que revelan recuentos de suscriptores y cambios de precios. Repositorios de pago seleccionados, Dow Jones Factiva para el seguimiento de operaciones y D&B Hoovers para la distribución de ingresos, apoyaron la inteligencia competitiva. Las fuentes citadas anteriormente ilustran, sin agotar, el conjunto más amplio de investigación documental utilizado durante la validación.

Dimensionamiento del Mercado y Pronóstico

Se construyó un conjunto de población de aprendizaje de arriba hacia abajo utilizando datos sobre penetración de internet, matrícula en idiomas extranjeros y acceso a teléfonos inteligentes, que luego se contrasta con el precio de venta promedio muestreado multiplicado por los recuentos de usuarios de pago reportados por los proveedores cotizados. Variables clave como los usuarios activos mensuales, la conversión de pago, las licencias de puestos corporativos, los presupuestos de aprendizaje electrónico gubernamentales y los escalones de precios de aplicaciones premium impulsan el modelo. La regresión multivariante vincula estos factores con los ingresos históricos, produciendo una proyección a cinco años ajustada mediante análisis de escenarios para shocks de política o tipo de cambio. Las brechas donde las verificaciones ascendentes resultaron insuficientes se cubrieron con rangos de sensibilidad revisados con expertos entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza frente a encuestas de matrícula de terceros, revisiones de pares de analistas y aprobación de la dirección. Mordor actualiza el conjunto de datos anualmente y emite actualizaciones intermedias cuando se producen movimientos materiales, fusiones y adquisiciones importantes, cambios regulatorios o fluctuaciones cambiarias.

Por qué la Base de Referencia del Aprendizaje de Idiomas en Línea de Mordor Merece Confianza

Las estimaciones publicadas rara vez coinciden porque los editores eligen diferentes flujos de ingresos, definiciones de usuarios y ritmos de actualización.

Los principales factores de divergencia incluyen si se contabilizan los niveles gratuitos con publicidad, la agresividad con que se registran las ganancias por tipo de cambio, los diferentes escalones de precios para las licencias institucionales y los ciclos de actualización que dejan algunas cifras con dos años de antigüedad mientras Mordor actualiza anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 21.060 millones (2025) | ||

| USD 22.120 millones (2024) | Consultora Global A | Incluye laboratorios digitales fuera de línea y combina el software educativo con dispositivos |

| USD 22.860 millones (2025) | Asociación del Sector B | Incorpora el uso gratuito con publicidad en los ingresos mediante equivalentes de CPM |

| USD 14.200 millones (2024) | Consultora Regional C | Excluye los contratos de licencias de puestos corporativos y utiliza supuestos de precios de 2022 |

En conjunto, la comparación muestra cómo nuestras disciplinadas elecciones de alcance, el seguimiento de precios del año en curso y el ciclo de actualización anual proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aprendizaje de idiomas en línea en 2026?

El mercado se sitúa en USD 24.390 millones en 2026.

¿Qué tasa de crecimiento se prevé para el mercado de aprendizaje de idiomas en línea entre 2026 y 2031?

Se proyecta que los ingresos crezcan a una CAGR del 15,83% durante el período 2026-2031.

¿Qué modo de aprendizaje genera la mayor participación de ingresos?

Las aplicaciones de autoaprendizaje lideran con el 56,35% de los ingresos de 2025.

¿Qué región geográfica contribuye más a los ingresos del mercado en la actualidad?

Asia-Pacífico representa el 45,75% de los ingresos globales.

¿Qué segmento de idioma se expande más rápidamente?

Los cursos de español avanzan a una CAGR del 20,20% hasta 2031.

¿Por qué las empresas aumentan el gasto en formación lingüística?

Los objetivos de ESG y DEI impulsan a las empresas a mejorar las habilidades lingüísticas de sus empleados, convirtiendo a los estudiantes corporativos en el grupo de usuarios finales de más rápido crecimiento con una CAGR del 23,70%.

Última actualización de la página el: