Tamaño y Cuota del Mercado de Aprendizaje Basado en Juegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

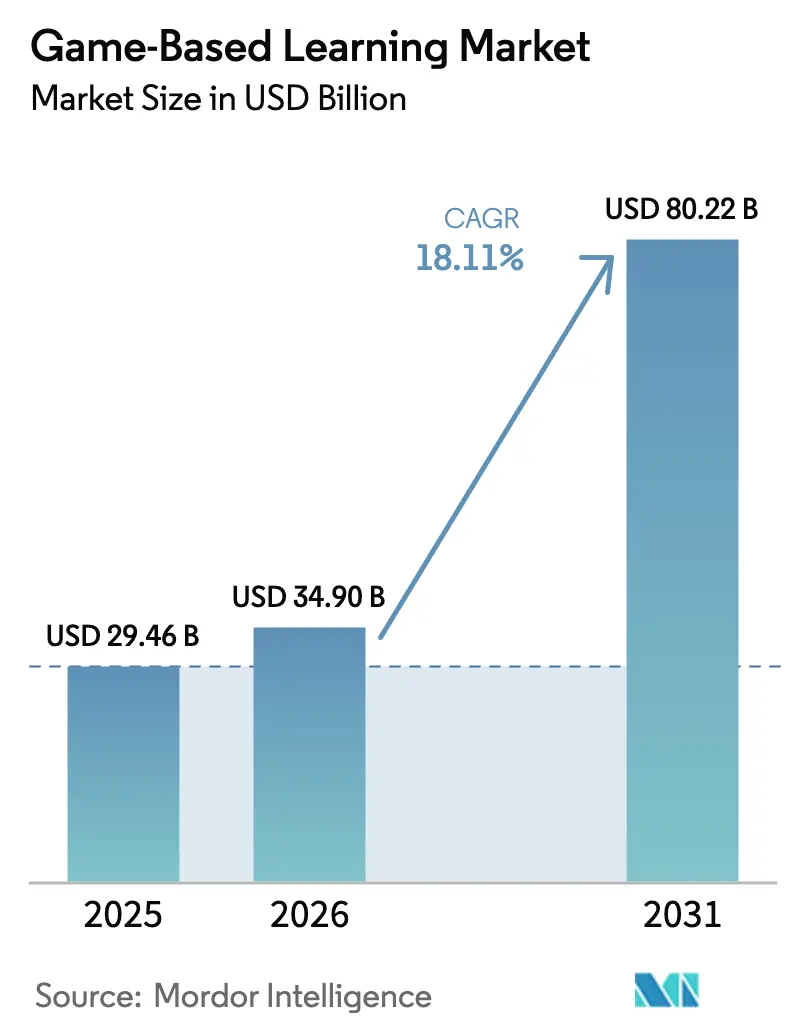

| Tamaño del Mercado (2026) | 34.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.11% CAGR |

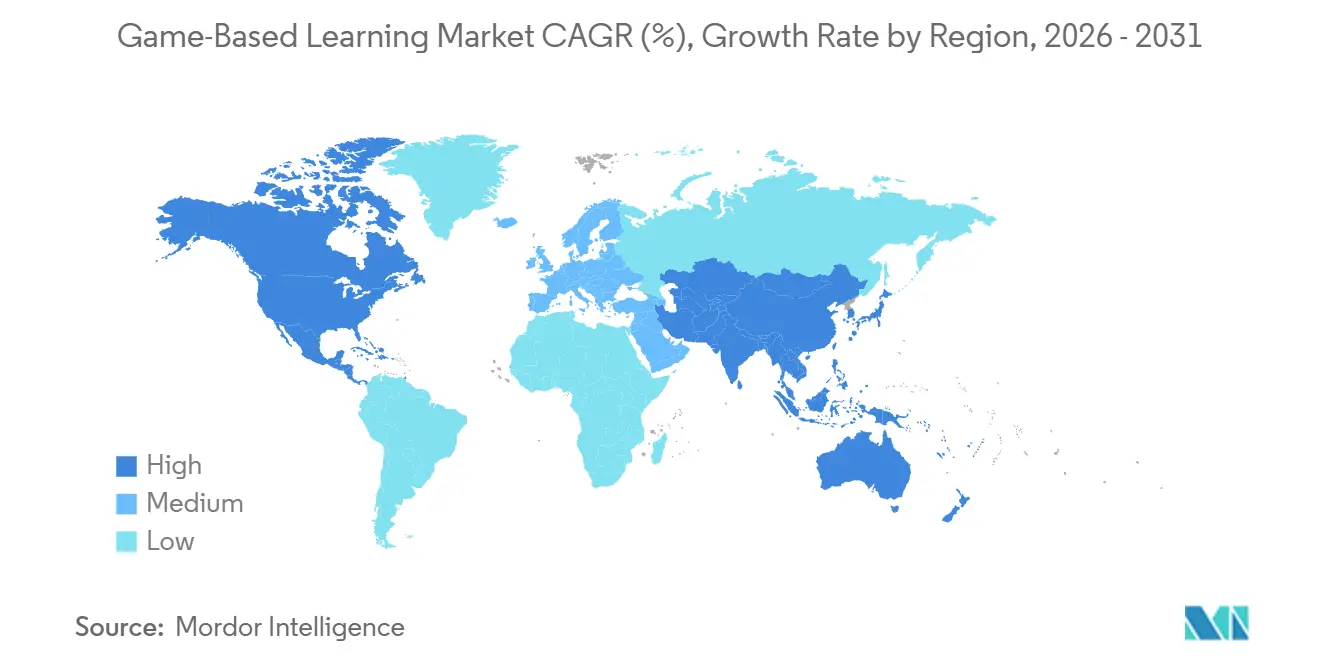

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

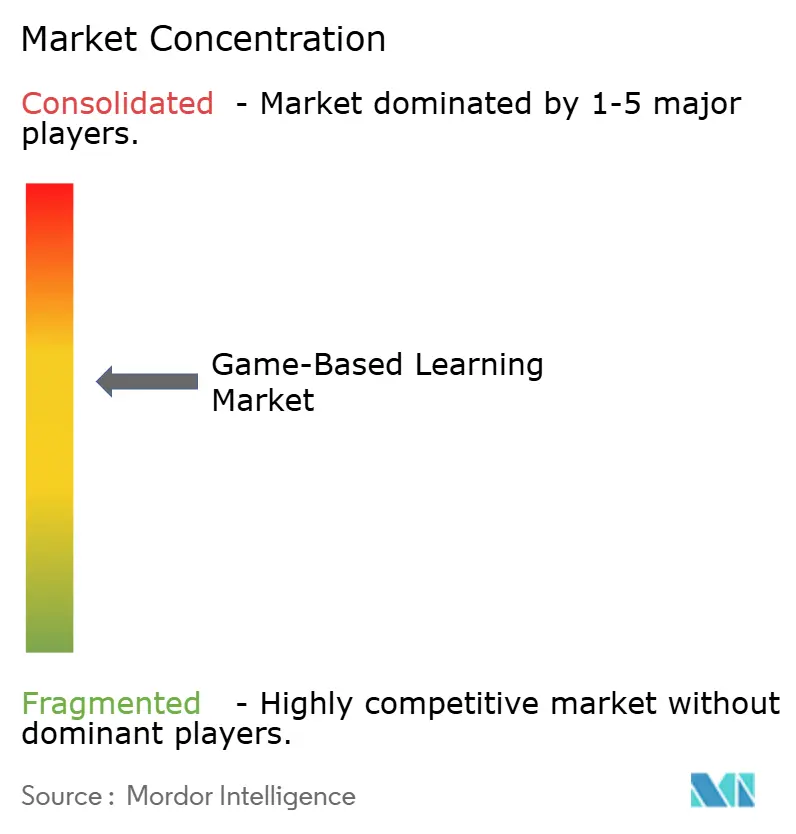

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Basado en Juegos por Mordor Intelligence

Se espera que el tamaño del mercado de aprendizaje basado en juegos aumente de USD 29.460 millones en 2025 a USD 34.900 millones en 2026 y alcance USD 80.220 millones en 2031, creciendo a una CAGR del 18,11% durante el período 2026-2031. La rápida adopción de herramientas de autoría de IA generativa, la transmisión en el borde habilitada por 5G y los bucles de retroalimentación neuroadaptativos han acortado los ciclos de producción, permitiendo a los proveedores actualizar el contenido en días en lugar de meses. Las empresas ahora tratan los módulos interactivos como activos de mitigación de riesgos que reducen las tasas de infracciones repetidas, mientras que las escuelas los consideran sustitutos escalables de los laboratorios que requieren hardware intensivo. El precio de los auriculares de RA y RV por debajo de USD 500 está ampliando el acceso, y las plantillas en la nube de proveedores de hiperescala han eliminado la mayoría de las barreras de infraestructura. La intensidad competitiva está, por tanto, desplazándose de la propiedad de contenido hacia la agilidad de la plataforma, con ventajas de escala que se acumulan en favor de los editores que automatizan los flujos de trabajo de localización y cumplimiento normativo.

Conclusiones Clave del Informe

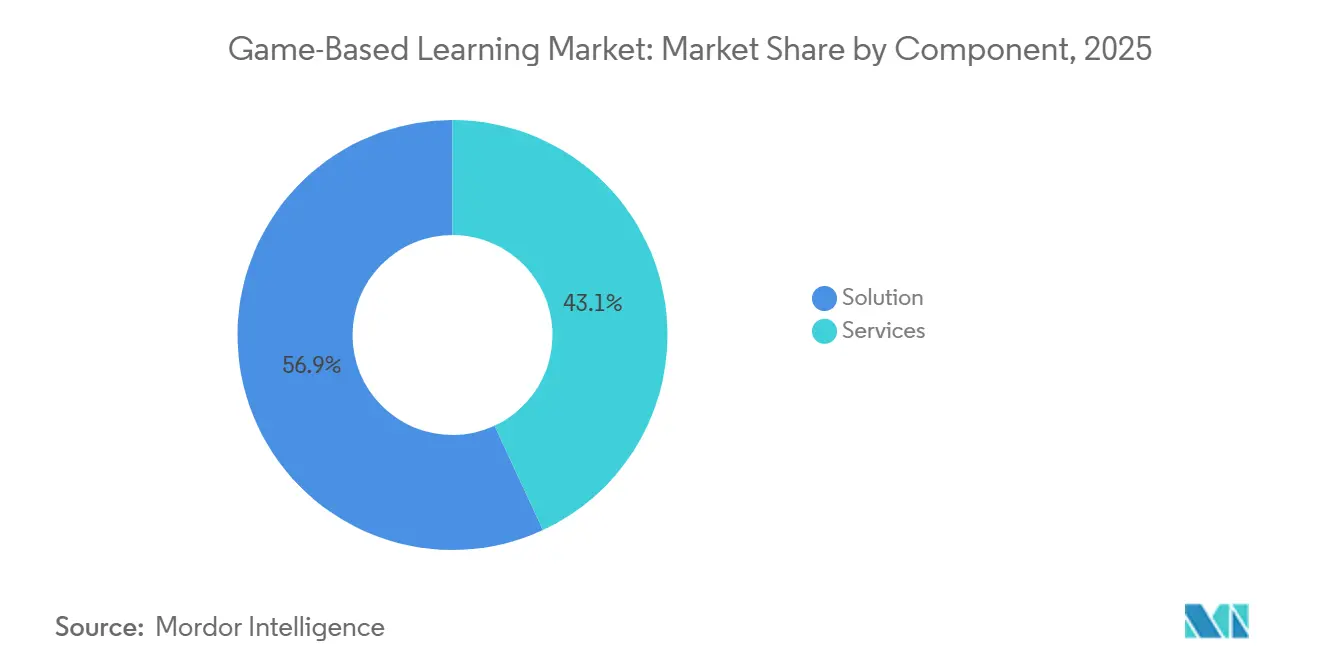

- Por componente, las soluciones lideraron con una cuota de ingresos del 56,91% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 19,40% hasta 2031.

- Por tipo de plataforma, la entrega en línea representó el 64,32% de la cuota del mercado de aprendizaje basado en juegos en 2025 y avanza a una CAGR del 18,65%.

- Por modo de implementación, las instalaciones locales representaron el 58,37% del mercado de aprendizaje basado en juegos en 2025, mientras que se prevé que las implementaciones en la nube crezcan al 19,99% hasta 2031.

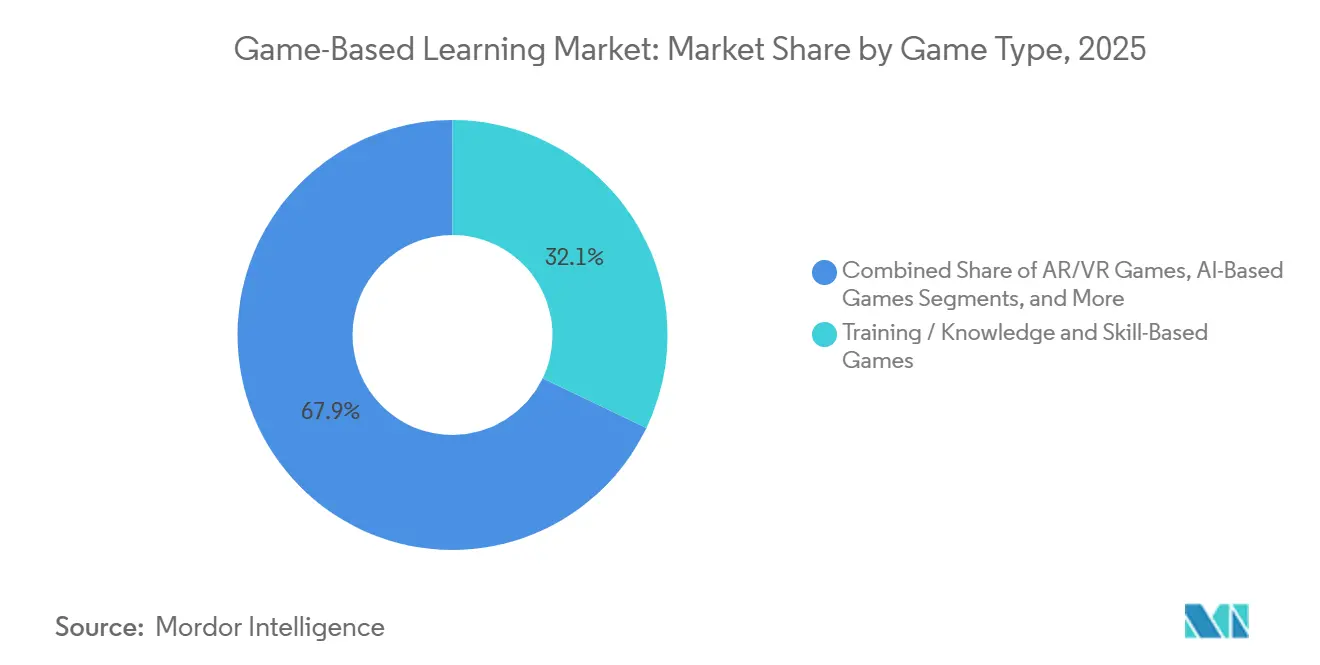

- Por tipo de juego, los formatos basados en conocimiento y habilidades mantuvieron una cuota del 32,11% en 2025; los títulos de RA y RV son la categoría de mayor crecimiento, con una CAGR del 21,42%.

- Por industria de usuario final, las instituciones educativas retuvieron una cuota del 44,93% en 2025, pero las empresas registraron la CAGR proyectada más alta, del 20,32%, hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 38,27% en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 22,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aprendizaje Basado en Juegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Herramientas de Autoría Listas para IA Reducen el Tiempo de Creación de Contenido | +3.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Estudiantes de Mercados Emergentes con Enfoque en Smartphones Amplían el Mercado Total Disponible | +4.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Los Mandatos de Cumplimiento Corporativo Gamifican la Microformación | +3.5% | América del Norte y la UE, impulsados por marcos regulatorios | Mediano plazo (2-4 años) |

| El 5G y la Transmisión en el Borde Eliminan los Límites de Especificaciones de Dispositivos | +2.9% | Global, acelerado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Inversiones de los Fondos Educativos de las Grandes Tecnológicas | +2.1% | Global, concentrado en América del Norte y China | Mediano plazo (2-4 años) |

| Los Juegos Neuroadaptativos Impulsan el Retorno de Inversión Medible en Aprendizaje | +1.6% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Herramientas de Autoría Listas para IA Reducen el Tiempo de Creación de Contenido

Las suites de IA generativa han reducido las ventanas de desarrollo de módulos de 12-16 semanas a menos de 10 días, permitiendo a los editores actualizar los planes de estudio cuando surgen regulaciones o brechas de habilidades.[1]Microsoft Corporation, "Microsoft amplía las herramientas educativas impulsadas por Copilot," microsoft.com Los ahorros presupuestarios del 50-60% se están reinvirtiendo en adquisición de usuarios y mejoras de análisis. La democratización de la autoría está ampliando la base de proveedores, aunque los flujos de trabajo de garantía de calidad siguen siendo poco desarrollados, lo que obliga a las instituciones a añadir capas de revisión manual. En los próximos dos años, las plataformas que combinan la elaboración de guiones mediante modelos de lenguaje de gran escala con la verificación humana están posicionadas para ganar contratos acelerados en el cumplimiento normativo de los sectores sanitario y de servicios financieros.

Los Estudiantes de Mercados Emergentes con Enfoque en Smartphones Amplían el Mercado Total Disponible

India superó los 750 millones de smartphones activos en 2025, con costos de datos por debajo de USD 0,10 por gigabyte, creando la cohorte de estudiantes nativos móviles más grande del mundo. Dinámicas similares en Indonesia y Nigeria están orientando el diseño de productos hacia interfaces manejables con el pulgar, bucles de juego de 3-5 minutos y almacenamiento en caché en modo sin conexión. Los proveedores que optimizan la entrega de activos en ancho de banda reducido y la facturación a través de operadores están abriendo mercados que se saltaron por completo la era del PC. Se espera que este impulsor mantenga al mercado de aprendizaje basado en juegos en una pronunciada curva de adopción en Asia-Pacífico, Oriente Medio y África hasta 2029.

Los Mandatos de Cumplimiento Corporativo Gamifican la Microformación

A medida que las regulaciones sobre privacidad de datos y conducta en el lugar de trabajo se vuelven cada vez más estrictas, el control presupuestario ha pasado de las unidades de Aprendizaje y Desarrollo (L&D) a los responsables de cumplimiento normativo. Estos responsables ahora priorizan los módulos de formación basados en escenarios que documentan meticulosamente los árboles de decisión, garantizando registros de auditoría exhaustivos.[2]Autoridad Reguladora de Telecomunicaciones de India, "Estadísticas de Telecomunicaciones de India 2025," trai.gov.in Fuente: Comisión Federal de Comercio, "Acuerdo de Privacidad de Amazon Alexa," ftc.gov Las organizaciones que han adoptado este enfoque de manera temprana reportan mejoras significativas: las tasas de finalización aumentan entre un 40-50% y las puntuaciones de evaluación suben un 30% en comparación con los métodos de formación tradicionales basados en presentaciones de diapositivas. Estos resultados validan sólidamente las afirmaciones sobre el retorno de inversión (ROI) asociadas a la formación basada en escenarios. Además, los proveedores que ofrecen funciones avanzadas, como paneles de control en tiempo real e integración fluida con sistemas ERP, están asegurando contratos plurianuales basados en resultados. Esta creciente preferencia por soluciones de nivel empresarial está creando barreras de entrada más elevadas para las aplicaciones de nivel consumidor que carecen de capacidades robustas de integración empresarial.

El 5G y la Transmisión en el Borde Eliminan los Límites de Especificaciones de Dispositivos

Las nuevas redes 5G, que logran reducciones de latencia a menos de 20 milisegundos, permiten que las simulaciones de RA y RV renderizadas en la nube se transmitan sin interrupciones a dispositivos de gama media, mejorando significativamente la accesibilidad y la experiencia del usuario. Las facultades de medicina en Arabia Saudita y los Emiratos Árabes Unidos han reportado una reducción del 40-50% en el costo total de propiedad al sustituir los laboratorios de RV tradicionales instalados localmente por versiones transmitidas por píxeles, que también ofrecen mayor escalabilidad y flexibilidad. Con la densificación de la cobertura de red, los cuellos de botella de rendimiento están pasando de las GPU de los dispositivos a las asociaciones con operadores de telecomunicaciones, lo que lleva a los editores de contenido a inclinarse hacia acuerdos agrupados con operadores para garantizar un rendimiento optimizado y una entrega de servicios fluida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Estándares Pedagógicos Fragmentados Dificultan las Ventas Transfronterizas | -2.3% | Global, agudo en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia de los Padres a la Privacidad de Datos | -1.8% | América del Norte y la UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Diseñadores de Juegos Instruccionales | -1.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Políticas Volátiles de las Tiendas de Aplicaciones Reducen la Visibilidad | -1.2% | Global, impacto concentrado en los editores con enfoque en dispositivos móviles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Estándares Pedagógicos Fragmentados Dificultan las Ventas Transfronterizas

Debido a la adopción inconsistente de LTI y xAPI, los editores se ven obligados a mantener canales de contenido distintos en América del Norte, Europa y Asia-Pacífico. Esta fragmentación genera ineficiencias operativas, ya que los editores deben asignar recursos adicionales para gestionar y mantener estos canales separados. Los marcos de evaluación variados, como Common Core, el Currículo Nacional y el CBSE, complican aún más el panorama al requerir bancos de ítems personalizados. Estos requisitos a medida inflan significativamente los presupuestos de localización y retrasan los plazos de lanzamiento, dificultando que los editores logren operaciones optimizadas. Con frecuencia, los estudios más pequeños recurren a estrategias centradas en una sola región, ya que carecen de los recursos para navegar por las complejidades del cumplimiento normativo en múltiples mercados. Al hacerlo, ceden inadvertidamente cuota de mercado a las multinacionales, que están mejor equipadas para absorber los costos de cumplimiento y mantener una ventaja competitiva. Sin un consenso entre los organismos de normalización sobre esquemas unificados, es probable que el mercado de aprendizaje basado en juegos se enfrente a prolongados ciclos de ventas e ineficiencias operativas más allá de sus territorios de origen, lo que obstaculiza su potencial de crecimiento general.

Resistencia de los Padres a la Privacidad de Datos

Debido a las restricciones de COPPA y el RGPD sobre la recopilación de telemetría conductual, las plataformas se ven ahora obligadas a sopesar los beneficios de una personalización enriquecida frente a la necesidad de flujos de consentimiento simplificados. Estas regulaciones limitan significativamente la capacidad de las plataformas para recopilar y utilizar datos de usuarios, lo cual es fundamental para el funcionamiento de los algoritmos adaptativos. El acuerdo de USD 5,8 millones con Discord ha incrementado aún más la cautela entre los distritos escolares, llevando a muchos a incluir en listas negras las aplicaciones que no incorporan cifrado de extremo a extremo. Esta tendencia refleja un énfasis creciente en la privacidad y seguridad de los datos dentro del sector educativo. Si bien los proveedores están ahora diseñando arquitecturas con funciones de privacidad integradas para abordar estas preocupaciones, el costoso y complejo proceso de modernización de las bases de código más antiguas está causando retrasos significativos en los lanzamientos de funciones. En consecuencia, se espera que las tasas de adopción en el segmento K-12 se mantengan moderadas durante los próximos dos años, a medida que las partes interesadas priorizan el cumplimiento normativo y la seguridad sobre los avances tecnológicos rápidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que los Estudios Externalizan el Diseño

En 2025, los servicios representaron el 43,09% de los ingresos totales, y están en camino de crecer a una sólida CAGR del 19,40% a medida que las empresas externalizan cada vez más la elaboración de planes de estudio y el análisis. El mercado de servicios de aprendizaje basado en juegos se está expandiendo significativamente. Este crecimiento está impulsado por la mercantilización del software, que está comprimiendo los márgenes de licencias, mientras que la escasez de diseñadores cualificados continúa sosteniendo precios elevados en los servicios. Un número creciente de empresas del Fortune 500 está adoptando contratos basados en resultados. Este movimiento estratégico no solo transfiere los riesgos de rendimiento a los proveedores, sino que también vincula los pagos directamente a las tasas de finalización de proyectos, garantizando la responsabilidad y resultados medibles.

La externalización también está desempeñando un papel fundamental en la aceleración de los esfuerzos de localización. Los estudios especializados son altamente competentes en la traducción de módulos en inglés a 10 idiomas en cuestión de semanas, asegurando al mismo tiempo que el contenido resuene culturalmente con audiencias diversas. Estos estudios van un paso más allá al integrarse con las API de los sistemas de gestión del aprendizaje para proporcionar paneles de control en tiempo real dentro de las suites ERP. Esta capacidad de ingeniería supone un desafío significativo para muchos equipos internos de Aprendizaje y Desarrollo, que a menudo carecen de los recursos y la experiencia necesarios. Como resultado, el mercado de aprendizaje basado en juegos favorece cada vez más los modelos híbridos. En estos modelos, las suscripciones de software se agrupan frecuentemente con horas de servicio, marcando un alejamiento de las licencias independientes tradicionales. Este enfoque no solo mejora el valor para los compradores, sino que también se alinea con las necesidades cambiantes de las empresas que buscan soluciones integrales.

Por Tipo de Plataforma: El Dominio en Línea Refleja el Cambio hacia el Enfoque en Dispositivos Móviles

En 2025, las plataformas en línea lideraron con una cuota de mercado significativa del 64,32% y se proyecta que crezcan a una impresionante CAGR del 18,65%. Este sólido crecimiento se atribuye en gran medida a la adopción de motores de navegador de baja fricción que eluden eficazmente las tiendas de aplicaciones tradicionales, permitiendo experiencias de usuario fluidas. Esta tendencia se alinea estrechamente con los comportamientos centrados en smartphones observados entre los usuarios de economías emergentes, donde los dispositivos móviles dominan el uso de internet. Si bien los modelos híbridos en línea y sin conexión continúan desempeñando un papel vital en regiones con cobertura 4G inconsistente, su contribución general a los ingresos muestra signos de estabilización, lo que indica un cambio en la dinámica del mercado.

Los paquetes sin conexión, aunque siguen siendo relevantes en los sectores de defensa y corporativo de alta seguridad, enfrentan desafíos debido a su dependencia de la distribución manual de parches, lo que retrasa las actualizaciones y reduce la eficiencia operativa. En contraste, los proveedores en línea están aprovechando tecnologías avanzadas como el análisis en la nube en tiempo real, el cambio automático de versiones y las pruebas A/B para mantener una ventaja competitiva. Estas capacidades permiten la mejora continua y la adaptabilidad, que son fundamentales en el entorno de mercado actual de ritmo acelerado. En consecuencia, el mercado de aprendizaje basado en juegos está experimentando una transición gradual pero notable desde las licencias en caja tradicionales hacia los modernos paneles de control de Software como Servicio siempre actualizados, lo que refleja la creciente preferencia por soluciones flexibles y escalables.

Por Modo de Implementación: La Nube Crece a Medida que las Escuelas Abandonan la Infraestructura

En 2025, las arquitecturas locales mantuvieron una cuota dominante del 58,37%, en gran parte debido a las prácticas de adquisición heredadas y la continua dependencia de los sistemas tradicionales. Sin embargo, las implementaciones en la nube experimentaron un crecimiento significativo, capturando una cuota notable del 19,99%, a medida que los distritos adoptaron cada vez más el escalado sin mantenimiento para optimizar las operaciones y reducir los costos generales. Las plantillas de servidor preconfiguradas de AWS Educate proporcionan una ventaja sustancial, reduciendo los costos totales de propiedad hasta en un 40%. Esta eficiencia de costos, combinada con la facilidad de implementación, la convierte en una opción atractiva para las universidades de tamaño mediano que buscan optimizar su infraestructura de TI.

Los despliegues globales enfrentan desafíos considerables debido a las leyes regionales de soberanía de datos, que requieren que los proveedores distribuyan los datos de los usuarios en varios clústeres regionales para garantizar el cumplimiento normativo. A pesar de estas complicaciones, muchos compradores encuentran que los beneficios de la aplicación automática de parches y las capacidades de cómputo elástico son mucho más convincentes que las dificultades que plantean los requisitos de cumplimiento. A medida que se acercan las renovaciones de suscripciones, se observa un cambio notable: muchos clientes con instalaciones locales están transitando hacia un modelo de nube híbrida. Este enfoque les permite salvaguardar sus inversiones anteriores mientras aprovechan la escalabilidad y flexibilidad de las soluciones en la nube. Esta tendencia de migración en curso está llevando al mercado de aprendizaje basado en juegos firmemente hacia una trayectoria de innovación centrada en la nube, garantizando un crecimiento sostenido y avances tecnológicos en el período de previsión.

Por Tipo de Juego: La RA y la RV Crecen a Medida que los Costos del Hardware Caen

En 2025, los títulos basados en conocimiento y habilidades mantuvieron una cuota de mercado del 32,11%, lo que refleja su sólida presencia en el mercado. Mientras tanto, las experiencias de RA y RV se dispararon, con una CAGR del 21,42%, impulsadas en gran medida por la creciente disponibilidad de auriculares por debajo de USD 500. Estos dispositivos asequibles han hecho que las tecnologías inmersivas sean más accesibles para una audiencia más amplia, impulsando la adopción en diversos sectores. Las facultades de medicina que están pilotando estas tecnologías reportan un notable aumento del 25% en las puntuaciones de razonamiento espacial, lo que refuerza aún más las justificaciones presupuestarias y muestra el potencial de la RA y la RV en aplicaciones educativas.

Aunque las preocupaciones por el mareo por movimiento limitan la duración de las sesiones, un enfoque de diseño de contenido modular ayuda a aliviar la fatiga del usuario al dividir el aprendizaje en segmentos manejables. Además, la adaptabilidad impulsada por IA está configurada para mejorar estas experiencias inmersivas al personalizar el ritmo de aprendizaje y ofrecer pistas estructuradas adaptadas a los usuarios individuales. Con los operadores de telecomunicaciones subsidiando auriculares para promover el uso del 5G, el mercado de aprendizaje basado en juegos, estrechamente vinculado a la RA y la RV, está preparado para un crecimiento significativo. Se espera que esta sinergia entre tecnologías avanzadas y estrategias de mercado impulse la innovación y amplíe la adopción de la RA y la RV en los próximos años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Las Empresas se Aceleran a Medida que los Costos de Incorporación Aumentan

En 2025, la educación lideró con una cuota significativa del 44,93% de los ingresos, destacando su posición dominante en el mercado. Sin embargo, la adopción empresarial está experimentando un rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 20,32%. Las empresas están vinculando cada vez más los procesos de incorporación gamificados a la reducción de las tasas de rotación, mostrando la efectividad del aprendizaje basado en juegos para mejorar la retención de empleados. Mientras tanto, tanto el sector minorista como el logístico están logrando un tiempo de productividad hasta un 30% más rápido, lo que hace que el retorno de inversión (ROI) sea altamente transparente y medible para los directores financieros, impulsando así una mayor adopción en estas industrias.

Los organismos gubernamentales están aprovechando los simulacros de simulación para prepararse ante emergencias de salud pública, demostrando la versatilidad de las aplicaciones de aprendizaje basado en juegos más allá de los entornos educativos tradicionales y corporativos. En el lado del consumidor, las compras siguen siendo predominantemente sensibles al precio y están concentradas principalmente en América del Norte y Europa, lo que refleja las preferencias regionales y los factores económicos. Además, la integración con suites de recursos humanos, en particular con plataformas como Workday y SAP SuccessFactors, se ha convertido en un requisito de función estándar para los usuarios empresariales. Esta creciente demanda de integración fluida está orientando al mercado de aprendizaje basado en juegos hacia la adopción de medidas de seguridad de nivel empresarial y estándares sólidos de gobernanza de datos. Estos estándares, que anteriormente eran poco comunes en el software educativo, se están volviendo esenciales para satisfacer las necesidades cambiantes de los clientes empresariales.

Análisis Geográfico

América del Norte controló el 38,27% de los ingresos en 2025, respaldada por USD 1.700 millones en flujos tecnológicos del Título IV y densos ecosistemas de tecnología educativa. Los presupuestos de mejora de competencias corporativas ahora superan el gasto en K-12, desplazando el enfoque de los proveedores hacia los módulos de cumplimiento normativo y liderazgo. Los compradores insisten en la integración LTI con Canvas y Blackboard, un obstáculo para los estudios más pequeños, lo que impulsa la consolidación hacia plataformas capaces de ofrecer seguridad de inicio de sesión único.

Se prevé que Asia-Pacífico se expanda a una CAGR del 22,86% hasta 2031, impulsada por el mandato de pedagogía digital de USD 1.200 millones de India y el giro de China desde los centros de tutoría hacia las aplicaciones de aprendizaje a ritmo propio. La facturación a través de operadores y la optimización para ancho de banda reducido son factores de éxito decisivos, con los operadores de telecomunicaciones agrupando suscripciones de aprendizaje en planes de datos. La diversidad lingüística fragmenta las bibliotecas de contenido, favoreciendo a los estudios que automatizan la localización con voz generada por IA y texto en pantalla.

Europa posee algo menos de una quinta parte de los ingresos de 2025. El cumplimiento del RGPD, los ciclos de adquisición de 12-18 meses y los requisitos de nube soberana frenan la adopción. Sin embargo, el Plan de Acción de Educación Digital está desbloqueando EUR 200 millones (USD 214 millones) para proyectos piloto, impulsando a los ministerios hacia soluciones nativas en la nube. Los programas de Oriente Medio bajo la Visión 2030 de Arabia Saudita destinan fondos a laboratorios inmersivos, aunque la habilitación de los docentes va a la zaga del despliegue de equipos. América del Sur y África siguen siendo principalmente impulsadas por el consumidor, dependientes de patrocinios de ONG y precios freemium. En general, la divergencia regional mantiene al mercado de aprendizaje basado en juegos fragmentado, lo que exige manuales de comercialización localizados.

Panorama Competitivo

Los 10 principales proveedores reclamaron aproximadamente el 40-45% de la cuota combinada en 2025, situando al mercado en un nivel de concentración moderada. Los segmentos de consumidores exhiben dinámicas de ganador que se lleva casi todo, ilustradas por los 113,1 millones de usuarios mensuales de Duolingo y los 520 millones de participantes acumulados de Kahoot. No obstante, los compradores empresariales enfatizan la interoperabilidad sobre la marca, lo que permite a los estudios de nicho asegurar contratos considerables al integrar mecánicas de juego dentro de los paneles de control de los sistemas de gestión del aprendizaje existentes.

Tres modelos de negocio dominan: los motores horizontales como Roblox y Unity venden kits de herramientas de autoría y distribución, los especialistas verticales como Age of Learning poseen contenido específico por edad, y los proveedores de nube como AWS monetizan el análisis basado en el uso.[3]AWS, "Plantillas de Servidor de Juegos de AWS Educate," aws.amazon.com Las solicitudes de patentes revelan una carrera armamentística en bucles neuroadaptativos que dependen de entradas biométricas, pero las regulaciones de privacidad podrían reducir las ventajas de los datos, redirigiendo la investigación y el desarrollo hacia la inferencia en el dispositivo.

Las oportunidades de espacio en blanco persisten en la formación lingüística para refugiados, la mejora de competencias en la economía de trabajos por encargo y los sectores altamente regulados. Los estudios capaces de automatizar la localización transfronteriza y el cumplimiento normativo están posicionados para superar a los rivales que dependen únicamente de los canales de talento creativo. A medida que los costos de adquisición aumentan dentro de las tiendas de aplicaciones, las plataformas con redes sociales integradas y tiendas propias ganan una distribución defendible, reforzando los efectos de red que sustentan al mercado de aprendizaje basado en juegos.

Líderes de la Industria del Aprendizaje Basado en Juegos

Kahoot

Duolingo

Cisco Systems

Microsoft Corporation

Google Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Epic Games lanzó Unreal Engine 5.4 con transmisión de píxeles para smartphones de gama media, dirigido a simulaciones médicas y de aviación.

- Octubre de 2025: Roblox amplió sus socios de educación corporativa a Walmart y Chipotle, elevando las reservas empresariales un 45% interanual.

- Agosto de 2025: Meta redujo el precio del Quest 3 a USD 499 y se asoció con 200 universidades en laboratorios de anatomía de RV.

- Junio de 2025: Microsoft se comprometió a destinar USD 4.000 millones para ampliar Elevate K-12, añadiendo creadores de lecciones impulsados por Copilot en Teams.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado global de aprendizaje basado en juegos como todos los ingresos generados por juegos digitales y simulaciones interactivas cuyo objetivo principal es la transferencia medible de conocimiento o el desarrollo de habilidades en entornos académicos, corporativos y del sector público. Las experiencias deben incorporar objetivos de aprendizaje, bucles de retroalimentación y mecánicas de evaluación para ser contabilizadas.

Excluimos deliberadamente los títulos de entretenimiento casual, las capas de gamificación promocional sin contenido instruccional y los juegos de consola que carecen de resultados de aprendizaje formales.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Tipo de Plataforma

- En Línea

- Sin Conexión

- Por Modo de Implementación

- Nube

- Local

- Por Tipo de Juego

- Juegos de RA / RV

- Juegos Basados en IA

- Juegos Basados en Ubicación

- Juegos Basados en Conocimiento y Habilidades

- Juegos de Aprendizaje de Idiomas

- Resto de Tipos de Juego

- Por Industria de Usuario Final

- Educación

- Empresas

- Gobierno

- Consumidor

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a directores de planes de estudio, gerentes de aprendizaje corporativo y diseñadores instruccionales independientes en América del Norte, Europa y Asia-Pacífico. Estas conversaciones revelaron el gasto anual promedio por estudiante, los modelos de precios emergentes de RA/RV y los plazos de implementación realistas, lo que nos permitió cerrar las brechas identificadas durante el trabajo de escritorio y alinear los supuestos con la realidad de los profesionales.

Investigación Documental

Los analistas de Mordor recopilaron primero cifras de referencia de conjuntos de datos abiertos como el Instituto de Estadística de la UNESCO, el EdStats del Banco Mundial y la Unión Internacional de Telecomunicaciones. Luego incorporaron perspectivas de organismos sectoriales como EDUCAUSE, IMS Global y asociaciones regionales de tecnología educativa. Los registros de empresas mapeados en D&B Hoovers, artículos revisados por pares a través de Google Scholar y tendencias de patentes consultadas a través de Questel aclararon la intensidad competitiva y los canales de productos. El contexto adicional provino de documentos presupuestarios parlamentarios y prensa tecnológica de reconocido prestigio. Las fuentes mencionadas son ilustrativas; muchas otras informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

El modelo comienza con una construcción descendente que concilia las matrículas globales de K-12, los recuentos de estudiantes de educación superior y los presupuestos de Aprendizaje y Desarrollo empresarial con las tasas de penetración observadas para los juegos de aprendizaje de pago. Los totales de proveedores y las verificaciones de precio de venta promedio muestreado × volumen proporcionan una prueba de razonabilidad ascendente. Las variables clave incluyen la penetración de smartphones, los puntos de referencia de latencia de juegos en la nube, el crecimiento de los envíos de auriculares, los desembolsos nacionales de educación digital y las tasas de renovación de los módulos de cumplimiento normativo. La regresión multivariante, sometida a pruebas de estrés mediante consenso de expertos, extiende cada impulsor hasta 2030, mientras que el análisis de escenarios maneja los shocks de política y las fluctuaciones de divisas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente al gasto histórico, ratios de pares e indicadores macroeconómicos antes de que un revisor senior los apruebe. Los informes se actualizan cada doce meses, con revisiones intermedias cuando las políticas de financiación, las fusiones importantes o los cambios en los precios tecnológicos alteran materialmente los supuestos de base.

Por Qué la Línea de Base del Aprendizaje Basado en Juegos de Mordor es Confiable

Las estimaciones publicadas difieren porque las empresas seleccionan distintos alcances, variables y frecuencias de actualización.

Al excluir los juegos no instruccionales, validar los datos de dos maneras y revisar el modelo anualmente, Mordor Intelligence establece un punto medio confiable en el que los responsables de la toma de decisiones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 29.460 millones (2025) | ||

| USD 6.230 millones (2025) | Consultora Global A | Contabiliza únicamente las licencias de software, omite los ingresos por servicios y el gasto en Asia-Pacífico |

| USD 19.550 millones (2024) | Revista Sectorial B | Se basa en la extrapolación de tendencias históricas sin validación primaria y aplica tipos de cambio desactualizados |

Estos contrastes demuestran que la selección disciplinada de variables y los bucles de doble validación de Mordor proporcionan una línea de base equilibrada y transparente que resiste el escrutinio.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos globales entre 2026 y 2031?

Se proyecta que el mercado de aprendizaje basado en juegos crezca a una CAGR del 18,11%, elevando el valor de USD 34.900 millones en 2026 a USD 80.220 millones en 2031.

¿Qué segmento se expande más rápidamente por componente?

Se prevé que los servicios crezcan a un ritmo anual del 19,40% a medida que las empresas externalizan la experiencia en diseño instruccional y análisis.

¿Por qué los formatos de RA y RV están atrayendo nuevas inversiones?

El precio de los auriculares por debajo de USD 500 y la transmisión de píxeles mediante 5G han hecho que las simulaciones inmersivas sean asequibles, impulsando una CAGR del 21,42% para los títulos de RA y RV.

¿Qué hace de Asia-Pacífico la oportunidad regional más atractiva?

La penetración de smartphones por encima de los 750 millones de usuarios y los mandatos de financiación gubernamental para la pedagogía digital otorgan a Asia-Pacífico una CAGR proyectada del 22,86% hasta 2031.

Última actualización de la página el: