Tamaño y Participación del Mercado de E-Learning Corporativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 115.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 211.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-Learning Corporativo por Mordor Intelligence

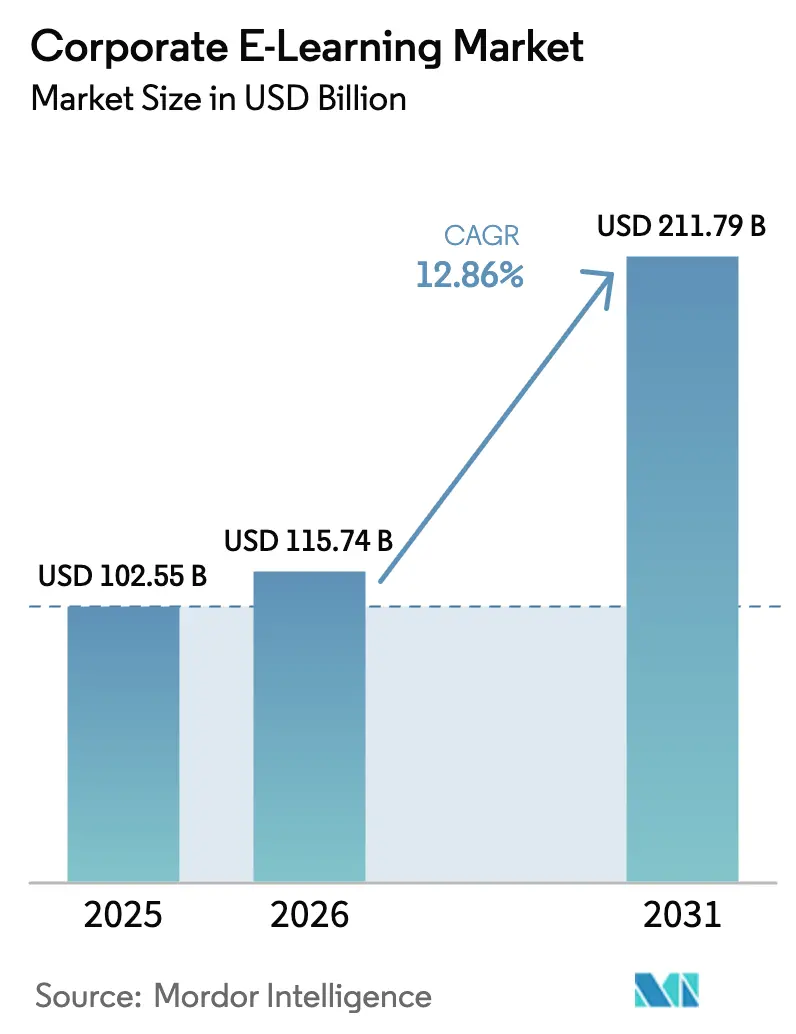

El tamaño del mercado de e-learning corporativo fue valorado en USD 102,55 mil millones en 2025 y se estima que crecerá desde USD 115,74 mil millones en 2026 hasta alcanzar USD 211,79 mil millones en 2031, a una CAGR del 12,86% durante el período de previsión (2026-2031). Esta sólida perspectiva refleja la prioridad estratégica que las empresas otorgan actualmente al desarrollo continuo de la fuerza laboral a medida que la transformación digital se acelera en todos los sectores. Los proveedores que combinan escalabilidad en la nube, personalización basada en datos y análisis robustos están ganando terreno, ya que los responsables de la toma de decisiones vinculan cada vez más las métricas de aprendizaje con el crecimiento de los ingresos, la productividad y la reducción de riesgos. La intensa presión para cerrar las brechas de habilidades relacionadas con la inteligencia artificial, los patrones persistentes de trabajo híbrido y la evidencia de retornos de doble dígito en las inversiones en formación mantienen la demanda boyante en todas las regiones e industrias. Como resultado, el mercado de e-learning corporativo continúa atrayendo a innovadores de plataformas, especialistas en contenido y proveedores de servicios que posicionan el aprendizaje como un elemento central del rendimiento empresarial en lugar de una actividad periférica de recursos humanos.

Conclusiones Clave del Informe

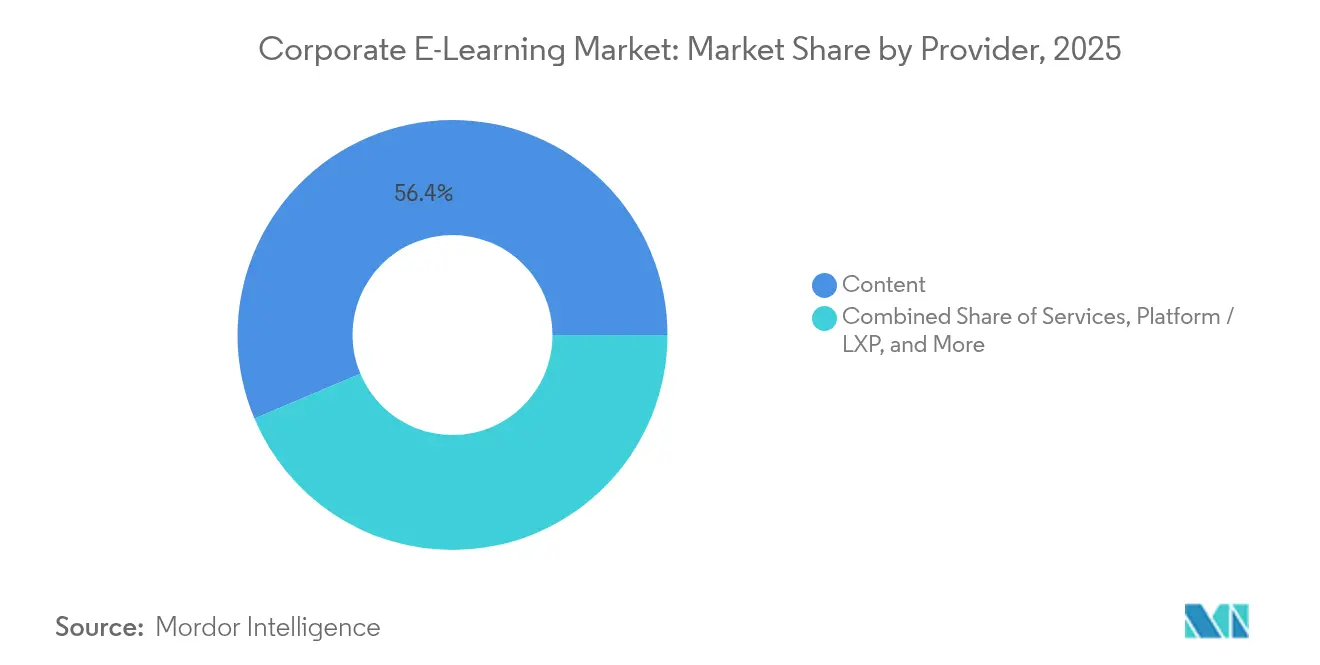

- Por proveedor, el segmento de contenido lideró con una participación de ingresos del 56,35% en 2025, mientras que se prevé que el segmento de servicios se expanda a una CAGR del 14,78% hasta 2031.

- Por implementación, la entrega en la nube retuvo el 77,45% de la participación del mercado de e-learning corporativo en 2025 y se proyecta que avance a una CAGR del 17,42% hasta 2031.

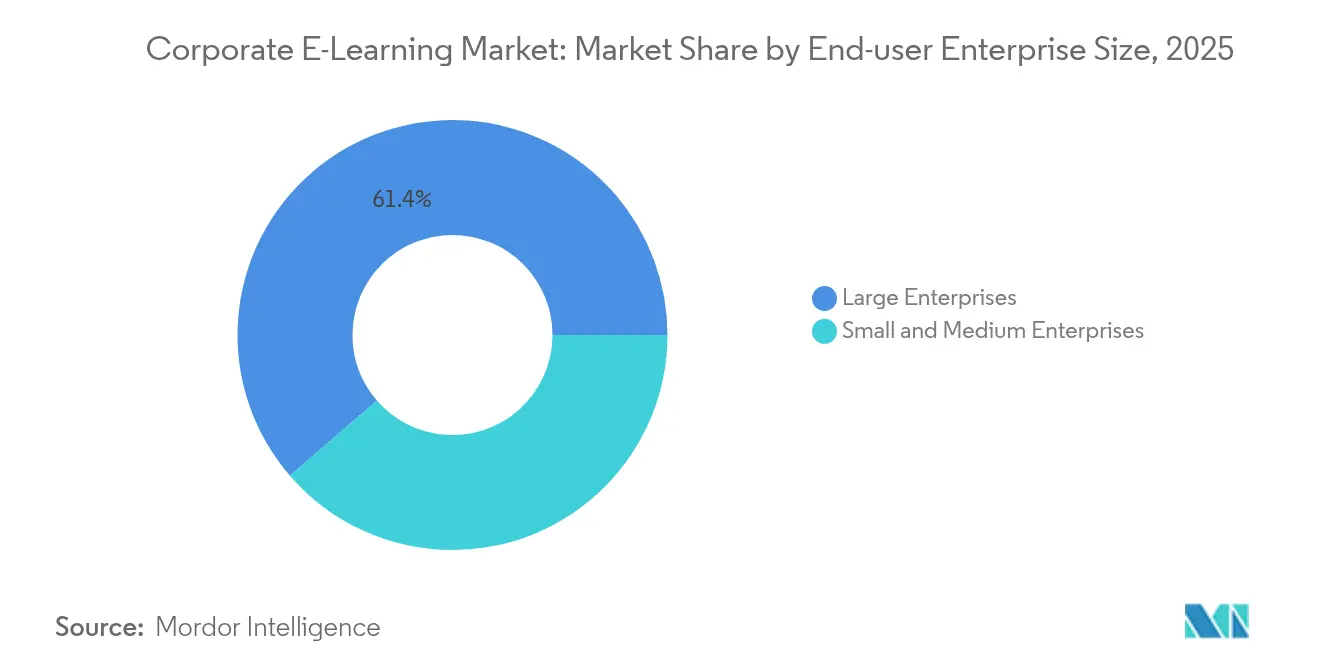

- Por tamaño de empresa del usuario final, las grandes organizaciones representaron el 61,35% del tamaño del mercado de e-learning corporativo en 2025, mientras que las pymes están previstas para crecer a una CAGR del 16,31% entre 2026 y 2031.

- Por tecnología, las plataformas de aprendizaje en línea captaron el 47,65% de los ingresos en 2025; el aprendizaje móvil/micro-aprendizaje es el segmento de mayor crecimiento con una CAGR del 22,7% hasta 2031.

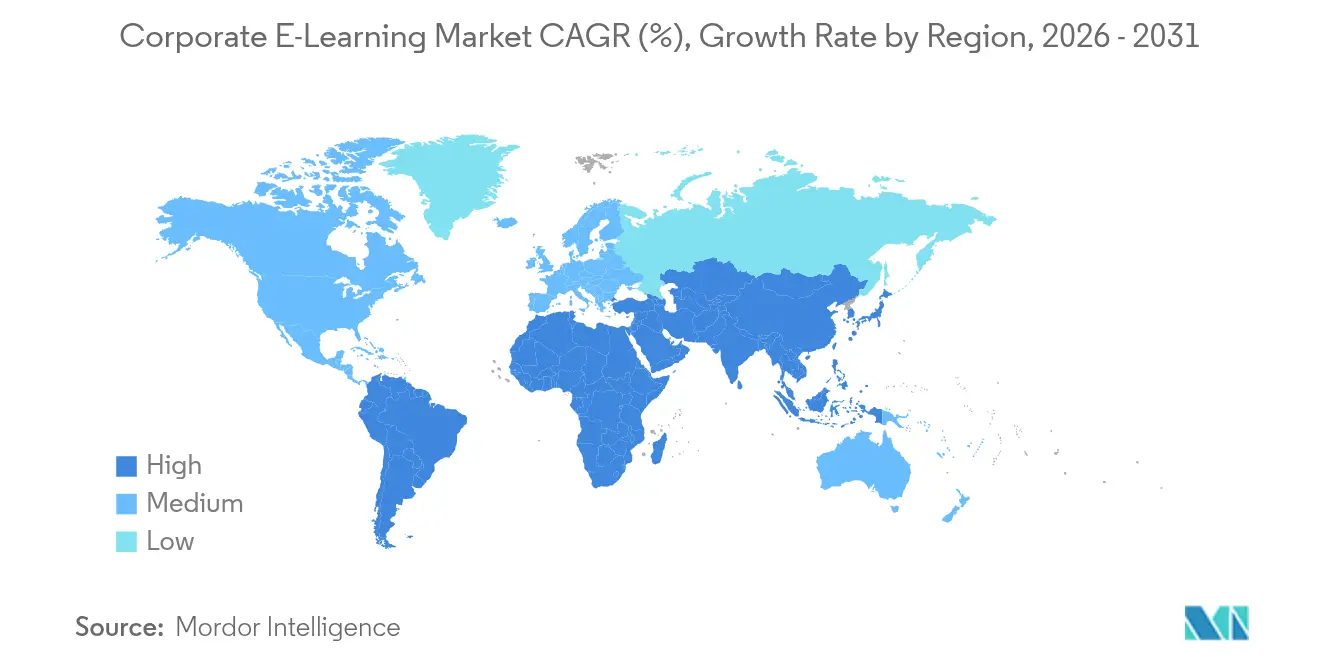

- Por geografía, América del Norte tuvo una participación de ingresos del 33,55% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 19,12% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de E-Learning Corporativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro de costos frente a la formación presencial | +7.3% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aprendizaje unificado para fuerzas laborales globales | +5.5% | Multinacionales globales | Mediano plazo (2-4 años) |

| Normalización del modelo de trabajo híbrido | +4.6% | Global; economías maduras | Corto plazo (≤ 2 años) |

| Actualización continua de habilidades para la adopción de inteligencia artificial | +6.4% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Personalización impulsada por inteligencia artificial generativa | +5.5% | América del Norte, Europa, Asia-Pacífico avanzado | Mediano plazo (2-4 años) |

| Micro-aprendizaje móvil para personal sin escritorio | +3.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de costos frente a la formación presencial

Las empresas que pasan de programas dirigidos por instructores a la entrega digital logran consistentemente reducciones del 40-60% en costos de viaje, instalaciones y materiales impresos, manteniendo o mejorando los resultados de aprendizaje. La transición de Dow Chemical generó USD 34 millones en ahorros, demostrando las economías de escala que permite la formación digital cuando se trata de una fuerza laboral global. Además de las reducciones directas de gastos, las empresas obtienen beneficios indirectos de productividad: la investigación muestra que cada dólar invertido en e-learning puede generar un retorno de USD 30 en mejora del rendimiento, ya que los empleados aplican nuevas habilidades más rápidamente [1]Skillsoft, "Desarrollo de la Fuerza Laboral en una Era de Disrupción de Habilidades," skillsoft.com. Estas convincentes economías mantienen a los responsables de presupuesto enfocados en reasignar los presupuestos de formación presencial hacia ecosistemas digitales. Los sectores con fuertes mandatos de cumplimiento normativo —servicios financieros, ciencias de la vida y energía— encuentran ahorros particularmente grandes porque los módulos digitales escalan a miles de empleados sin aumentos de costos proporcionales. En consecuencia, la eficiencia de costos sigue siendo el impulsor a corto plazo más poderoso que sustenta el mercado de e-learning corporativo.

Aprendizaje unificado para fuerzas laborales globales

Las corporaciones multinacionales dependen de las plataformas de e-learning para estandarizar competencias entre regiones mientras preservan los matices locales. Las suites en la nube modernas admiten cambio dinámico de idioma, traducción automática y adaptación cultural, de modo que los empleados en 50 países puedan completar la misma formación dentro de una única ventana de lanzamiento. Las rutas guiadas por inteligencia artificial personalizan aún más la secuencia y el ritmo, reduciendo el tiempo hasta la competencia en lanzamientos de productos y cumplimiento normativo. Estas capacidades fortalecen la alineación operativa, refuerzan la cultura corporativa y acortan los períodos de incorporación para instalaciones nuevas. Dado que los datos de aprendizaje se integran directamente en los análisis de talento empresarial, los líderes pueden comparar la preparación de habilidades entre regiones en tiempo real e intervenir donde surjan brechas, reforzando la propuesta de valor de las iniciativas de aprendizaje global unificado.

Normalización del modelo de trabajo híbrido

Los acuerdos remotos e híbridos se han convertido en características estructurales, no temporales, del espacio de trabajo empresarial moderno. Los empleadores de Estados Unidos informan que más del 65% de los puestos incorporan ahora algún elemento remoto, lo que obliga a los equipos de formación y desarrollo a proporcionar acceso en cualquier lugar y en cualquier momento al contenido de formación [2]OCDE, "Digitalización de las pymes para la competitividad: Encuesta D4SME de la OCDE 2025," oecd.org. Las soluciones de aprendizaje se integran cada vez más con centros de colaboración como Microsoft Teams, incorporando micro-lecciones dentro de canales de chat y flujos de calendario para que la formación se sienta como una extensión natural de los flujos de trabajo diarios. Los laboratorios basados en simulación replican ejercicios prácticos que antes estaban limitados a aulas físicas, mientras que las sesiones virtuales de tutoría brindan a los mentores las herramientas para orientar a equipos geográficamente dispersos. Los planes de estudio de habilidades blandas —comunicación virtual, resolución de conflictos a distancia y delegación digital— han crecido rápidamente, asegurando que los gerentes puedan mantener el compromiso sin supervisión presencial. Así, el trabajo híbrido continúa creando un ciclo de autorrefuerzo en el que las plataformas de aprendizaje en la nube satisfacen tanto las necesidades logísticas como pedagógicas, impulsando el mercado de e-learning corporativo.

Actualización continua de habilidades para la adopción de inteligencia artificial

Los ejecutivos reconocen que la alfabetización en inteligencia artificial impulsa ahora la ventaja competitiva: el 89% afirma que las habilidades avanzadas en inteligencia artificial son esenciales, pero solo el 6% cuenta con programas de actualización de habilidades completamente operativos ibm.com. Esta brecha mantiene alta la demanda de módulos breves sobre casos de uso de inteligencia artificial generativa, ingeniería de instrucciones y fundamentos de ética de datos. Dado que la vida media de las habilidades técnicas se ha reducido a casi dos años, las plataformas que envían contenido actualizado a los estudiantes antes de que las habilidades caduquen ofrecen un valor medible. Las empresas con una amplia actualización de habilidades en inteligencia artificial reportan que las tasas de innovación aumentan un 28% a medida que los empleados contribuyen con mejoras de procesos con mayor frecuencia [3]Candace Williams, "Lo que sigue para la inteligencia artificial y las habilidades digitales en la fuerza laboral," BHEF, bhef.com. Este vínculo directo entre aprendizaje e innovación eleva el e-learning a una inversión estratégica a nivel de junta directiva que protege a las organizaciones contra la rápida disrupción tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial en plataforma y contenido | -4.6% | Global; mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -3.7% | Global; sectores regulados | Mediano plazo (2-4 años) |

| La fatiga digital reduce la tasa de finalización de cursos | -2.7% | Global | Mediano plazo (2-4 años) |

| Falta de interoperabilidad de estándares de contenido | -1.8% | Global; pilas tecnológicas heterogéneas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial en plataforma y contenido

Los modelos de suscripción y las implementaciones modulares están aliviando los obstáculos de capital inicial, pero las pymes aún lidian con el costo total de propiedad que incluye integración, personalización y gobernanza. Subestimar los requisitos de recursos internos puede generar sobrecostos y erosionar la confianza de las partes interesadas, ralentizando la implementación en regiones sensibles al presupuesto.

Preocupaciones sobre privacidad de datos y ciberseguridad

Los sistemas de aprendizaje almacenan metadatos de recursos humanos enriquecidos, lo que invita al escrutinio de cumplimiento normativo bajo el RGPD y estatutos similares. Los proveedores ahora enfatizan la certificación SOC 2, las opciones de residencia de datos y el cifrado de extremo a extremo, pero las largas evaluaciones de riesgo de proveedores extienden los ciclos de adquisición. Los sectores altamente regulados, en consecuencia, implementan las soluciones en fases, moderando el impulso de crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proveedor: La inversión en contenido ancla los resultados de aprendizaje

El contenido representó el 56,35% de los ingresos de 2025, lo que subraya que el material atractivo —no las características de la plataforma— es lo que en última instancia determina el impacto del aprendizaje. El tamaño del mercado de e-learning corporativo atribuido a las bibliotecas de contenido aumentó de manera constante a medida que las empresas licenciaron catálogos seleccionados en los ámbitos de cumplimiento normativo, liderazgo e inteligencia artificial. La demanda paralela de servicios de consultoría, migración y gestión del cambio impulsa una CAGR del 14,78% para los especialistas en servicios hasta 2031.

Los proveedores de plataformas están difuminando los límites al integrar herramientas de autoría, análisis y curación asistida por inteligencia artificial en una única pila. Adobe reportó un aumento del 73% en las inscripciones del equipo de campo tras integrar el etiquetado de inteligencia artificial generativa con el aprendizaje social, lo que ilustra cómo la convergencia de proveedores produce ecosistemas de ciclo cerrado que abarcan desde la evaluación de necesidades hasta la medición de resultados.

Por Implementación: La flexibilidad de la nube acelera el escalado empresarial

Las soluciones en la nube captaron el 77,45% de la participación del mercado de e-learning corporativo en 2025 y mantienen un ritmo de crecimiento del 17,42%. Los precios de pago por uso, la ausencia de hardware y la escalabilidad elástica resuenan tanto en las funciones de recursos humanos como en las de dirección de tecnología. Las organizaciones que migran desde instalaciones locales registran ahorros de hasta el 60%, lo que refuerza la supremacía de la nube en el cálculo del tamaño del mercado de e-learning corporativo.

Las empresas reguladas aún prefieren módulos híbridos o alojados localmente para material sensible, aunque la mayoría complementa las instancias locales con portales en la nube para planes de estudio generales. Los proveedores ahora incluyen sincronización sin conexión, alojamiento multirregional y controles de administración granulares, eliminando la fricción de conectividad y gobernanza que antes limitaba la adopción de la nube.

Por Tamaño de Empresa del Usuario Final: Las pymes reducen la brecha de adopción

Las grandes organizaciones controlaron el 61,35% de los ingresos en 2025, aprovechando implementaciones globales y amplios presupuestos de contenido. Estas empresas integran el aprendizaje en suites de talento integradas que abarcan reclutamiento, inteligencia de habilidades y planificación de sucesión, traduciendo así las métricas de formación directamente en análisis de fuerza laboral.

Sin embargo, las pymes se están acelerando a una CAGR del 16,31% gracias a plataformas ligeras con precios de suscripción adaptadas a plantillas reducidas. La encuesta de la OCDE de 2025 destaca una brecha de conocimiento: solo el 21% de las pymes conoce la financiación pública para habilidades digitales, lo que sugiere un potencial latente para el sector de e-learning corporativo una vez que aumente la concienciación.

Por Tecnología: El micro-aprendizaje móvil redefine el compromiso

Las plataformas en línea tradicionales retuvieron el 47,65% de los ingresos, pero el micro-aprendizaje móvil registra la CAGR más rápida del 22,7% a medida que el contenido breve se adapta a las preferencias de los empleados con tiempo limitado. Las plataformas de experiencia de aprendizaje superponen recomendaciones impulsadas por inteligencia artificial sobre estos fragmentos, creando feeds hiperpersonalizados que aumentan la relevancia y la finalización.

Los módulos de realidad virtual y aumentada añaden una dimensión inmersiva para tareas de alto riesgo o físicamente complejas. La iniciativa de realidad extendida de Boeing logró un aumento del 90% en la calidad a la primera, demostrando cómo la tecnología inmersiva ancla casos de uso avanzados mientras complementa los formatos móviles convencionales dentro del mercado de e-learning corporativo.

Análisis Geográfico

América del Norte lideró con el 33,55% de los ingresos en 2025, gracias a una infraestructura en la nube madura, altos presupuestos de formación per cápita y la adopción temprana de plataformas con inteligencia artificial integrada. El noventa por ciento de los empleadores de Estados Unidos ahora integran contenido digital en su pila de aprendizaje, con un enfoque creciente en la alfabetización en inteligencia artificial y la actualización de habilidades en ciberseguridad. La sólida inversión de capital de riesgo nutre a las empresas emergentes que comercializan la ciencia del aprendizaje emergente, reforzando el volante de innovación de la región.

Asia-Pacífico ofrece la CAGR más rápida del 19,12% a medida que China, India, Japón y Corea del Sur institucionalizan el desarrollo de habilidades digitales. Las culturas de internet con enfoque en dispositivos móviles impulsan la adopción del micro-aprendizaje, y los incentivos gubernamentales en el marco de las misiones nacionales de capacitación reducen las barreras de adquisición para las empresas locales. Los motores adaptativos configurados para la entrega multilingüe encuentran terreno fértil en los diversos idiomas de la región Asia-Pacífico, generando innovaciones de plataforma que luego se exportan a otras regiones.

Europa mantiene una adopción constante, equilibrando marcos estrictos de protección de datos con una demanda creciente de soluciones de cumplimiento normativo integradas. Los modelos combinados que mezclan módulos a ritmo propio y sesiones facilitadas se adaptan a la cultura de aprendizaje de la región, impulsando las inversiones de los proveedores en una orquestación fluida entre entornos sin conexión y en línea. Las academias digitales financiadas por la Unión Europea estimulan aún más el uso, mientras que el micro-aprendizaje se alinea con la preferencia de la región por intervenciones compactas durante la jornada laboral.

Panorama Competitivo

El mercado de e-learning corporativo presenta una estructura escalonada. Las suites empresariales de Cornerstone OnDemand, SAP y Microsoft anclan las implementaciones a gran escala. Los proveedores especializados como Docebo, D2L y Skillsoft se abren paso en nichos a través de análisis impulsados por inteligencia artificial, contenido seleccionado o enfoque sectorial. Mientras tanto, los disruptores como las aplicaciones de micro-aprendizaje con enfoque en dispositivos móviles y las plataformas de generación de contenido con inteligencia artificial desafían la velocidad de innovación de los actores establecidos.

Las fusiones y adquisiciones estratégicas continúan: Cornerstone OnDemand adquirió SumTotal y SkyHive para integrar la inteligencia de habilidades, mientras que Adobe escala su propuesta integral fusionando la autoría de contenido, el análisis y la distribución. La actividad de capital privado, ilustrada por la adquisición de CompTIA por parte de H.I.G. Capital y Thoma Bravo, inyecta capital orientado a la expansión rápida de la cartera. La ventaja competitiva depende, por tanto, de la amplitud del ecosistema, la profundidad de la personalización con inteligencia artificial y los vínculos medibles entre el aprendizaje y el rendimiento empresarial.

Persisten oportunidades de espacio en blanco en la formación regulatoria específica del sector, la personalización multilingüe y la entrega móvil con bajo ancho de banda. Los proveedores capaces de combinar estas competencias con seguridad y análisis robustos probablemente consolidarán su participación a medida que la adopción se acelere en los segmentos de mercado medio del mercado de e-learning corporativo.

Líderes del Sector de E-Learning Corporativo

SAP SE

Cornerstone OnDemand

LinkedIn Learning

Microsoft Corporation

Skillsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Auspicious adquirió DBLX para combinar el diseño de experiencias de aprendizaje con tecnología de cartera, con el objetivo de ofrecer planes de estudio inmersivos que mejoren el compromiso y la retención del conocimiento.

- Noviembre de 2024: H.I.G. Capital y Thoma Bravo adquirieron CompTIA para acelerar el alcance global de las certificaciones de habilidades en tecnología de la información de la organización y ampliar las herramientas de evaluación digital.

- Mayo de 2024: Accenture cerró su adquisición de Udacity, añadiendo programas de habilidades técnicas a gran escala para apoyar los proyectos de transformación digital empresarial.

- Marzo de 2024: Cornerstone OnDemand adquirió SkyHive, integrando inteligencia del mercado laboral en tiempo real en su suite de talento para el mapeo dinámico de brechas de habilidades.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de e-learning corporativo como contenido digital de pago, plataformas de aprendizaje en la nube o locales, y servicios de formación externalizados que empresas de cualquier tamaño adquieren para actualizar y certificar a los empleados a través de la entrega por web, dispositivos móviles o aula virtual. Los ingresos incluyen suscripciones, herramientas de autoría, honorarios de facilitación virtual y complementos de análisis, mientras que la matrícula académica, los cursos en línea masivos y abiertos orientados al consumidor y todas las ventas de hardware quedan fuera del alcance.

Exclusión del Alcance: Los dispositivos de hardware y los portales de aprendizaje público gratuitos están excluidos.

Descripción General de la Segmentación

- Por Proveedor

- Contenido

- Servicios

- Plataforma / Experiencia de Aprendizaje

- Por Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Tecnología

- Aprendizaje en Línea

- Sistema de Gestión del Aprendizaje (LMS)

- Aprendizaje Móvil / Micro-aprendizaje

- Aula Virtual y Seminario Web

- Plataforma de Experiencia de Aprendizaje impulsada por Inteligencia Artificial (LXP)

- Aprendizaje Inmersivo con Realidad Aumentada / Realidad Virtual

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistan a directores de aprendizaje, proveedores de tecnología de recursos humanos, organismos de formación regionales y ejecutivos del mercado medio en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validan los rangos de precios, las tasas de renovación y los factores desencadenantes de adopción que los documentos rara vez revelan.

Investigación Documental

Examinamos fuentes abiertas como las encuestas de tecnologías de la información y la comunicación de la UNESCO, el gasto en formación empresarial de Eurostat, las tablas de formación de empleadores de la Oficina de Estadísticas Laborales de Estados Unidos, los parámetros de referencia de la Asociación para el Desarrollo del Talento y los registros de patentes, y luego enriquecemos las lagunas con fuentes de pago, D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias sobre operaciones. Las señales de envío de Volza y las alertas de contratos de Tenders Info actúan como verificaciones indirectas de la adopción de plataformas. Las fuentes mencionadas son solo ilustrativas; muchas otras fuentes adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Comenzamos con una construcción descendente que multiplica la fuerza laboral empleada, el gasto promedio en aprendizaje y desarrollo por trabajador y la participación digital verificada, seguida de factores de penetración regional de sistemas de gestión del aprendizaje en la nube. Las muestras ascendentes, las facturaciones de proveedores y los recuentos de licencias, someten a prueba de estrés los totales. Las variables clave incluyen la prevalencia del trabajo remoto, el alcance de los teléfonos inteligentes, las horas de cumplimiento normativo obligatorio y la frecuencia de renovación de cursos. Proyectamos los valores de 2025 a 2030 mediante regresión multivariante combinada con suavizado ARIMA para los impactos a corto plazo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisión entre pares de analistas, supervisión de dominio senior y verificaciones de varianza automatizadas, y los informes se actualizan anualmente con actualizaciones a mitad de ciclo siempre que regulaciones importantes, fusiones o cambios de precios muevan materialmente el mercado.

Por qué la Base de Referencia de E-Learning Corporativo de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían las definiciones de alcance, las fechas de corte de divisas y la cadencia de actualización. Aquí es donde Mordor Intelligence se diferencia; nuestras inclusiones están divulgadas, los impulsores se revisan anualmente y los supuestos se triangularon a través de evidencia primaria actualizada, lo que ofrece a los clientes una cifra de referencia estable e intermedia.

Los principales factores de brecha incluyen si se contabilizan los servicios de contenido, si el hardware de aprendizaje inteligente está incluido y la amplitud de los sectores cubiertos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 102,55 mil millones (2025) | ||

| USD 104,32 mil millones (2024) | Consultora Global A | Añade ingresos de hardware y externalización de procesos de aprendizaje y desarrollo |

| USD 30,8 mil millones (2024) | Consultora Global B | Limita el alcance a plataformas de software como servicio y sectores selectivos |

La comparación muestra que la inclusión equilibrada de Mordor de flujos de plataforma, contenido y servicios, junto con su actualización anual transparente, ofrece la base de referencia más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de e-learning corporativo para 2031?

Se proyecta que el mercado alcance USD 211,79 mil millones en 2031, creciendo a una CAGR del 12,86% durante 2026-2031.

¿Qué modelo de entrega está creciendo más rápido en el e-learning corporativo?

El micro-aprendizaje móvil tiene el mayor impulso con una CAGR del 22,7%, lo que refleja la demanda de los empleados de lecciones breves y bajo demanda que se integran en los flujos de trabajo diarios.

¿Por qué las empresas prefieren las plataformas de aprendizaje basadas en la nube?

Las soluciones en la nube eliminan los costos de infraestructura, escalan globalmente en días y se integran fácilmente con las herramientas de colaboración, lo que sustenta su participación de mercado del 77,45% en 2025.

¿Cómo está transformando la inteligencia artificial la formación corporativa?

La inteligencia artificial generativa permite a las plataformas mapear habilidades, crear contenido adaptativo y personalizar rutas de aprendizaje, contribuyendo a un aumento del 73% en las inscripciones en algunas implementaciones.

¿Cuál es la principal barrera para que las pymes adopten el e-learning?

La inversión inicial en plataformas y contenido personalizado sigue siendo el principal obstáculo, aunque los precios de suscripción están reduciendo gradualmente los umbrales de entrada.

¿Qué región contribuirá más al crecimiento futuro?

Se prevé que Asia-Pacífico ofrezca la expansión más rápida con una CAGR del 19,12%, impulsada por grandes poblaciones, programas gubernamentales de habilidades digitales y culturas de aprendizaje con enfoque en dispositivos móviles.

Última actualización de la página el: