Tamaño y Participación del Mercado de Sistemas de Aprendizaje Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

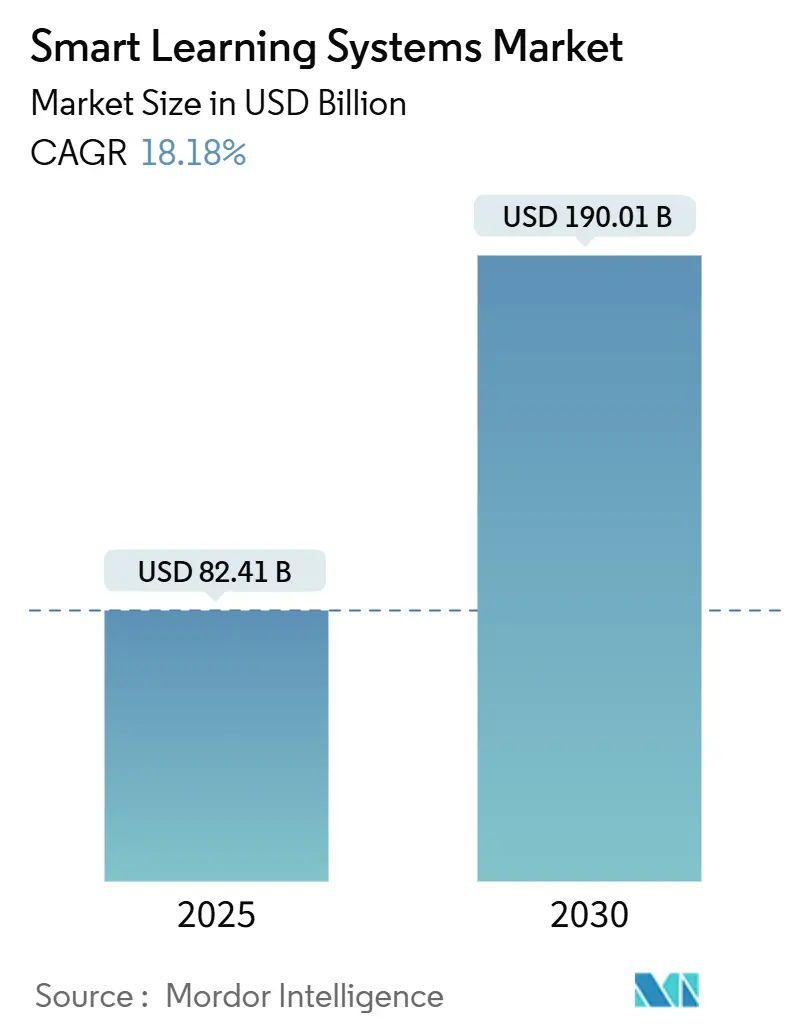

| Tamaño del Mercado (2025) | 82.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 190.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Aprendizaje Inteligente por Mordor Intelligence

El tamaño del mercado de sistemas de aprendizaje inteligente alcanzó USD 82,41 mil millones en 2025 y se prevé que avance hasta USD 190,01 mil millones en 2030, expandiéndose a una CAGR del 18,18%. La aceleración refleja un giro estructural desde la instrucción centrada en el aula hacia plataformas nativas en la nube curadas por inteligencia artificial que personalizan el contenido, presentan análisis de progreso y acortan los ciclos de dominio. Las instituciones están redirigiendo el capital desde los grandes auditorios hacia suscripciones de aulas virtuales, motores adaptativos y simulaciones inmersivas que escalan sin límites geográficos. Los equipos corporativos de aprendizaje y desarrollo (L&D) se están sumando a la migración, atraídos por una incorporación más rápida, un seguimiento de cumplimiento medible y la posibilidad de contar con una taxonomía de habilidades única que alimente los paneles de planificación de la fuerza laboral. Los proveedores que pueden combinar entrega de baja latencia, interfaces multilingües y API modulares continúan ganando participación de mercado entre los compradores, quienes ahora evalúan las plataformas en función de las certificaciones de privacidad de datos y el cumplimiento de accesibilidad, en lugar de basarse únicamente en el número de funciones.

Conclusiones Clave del Informe

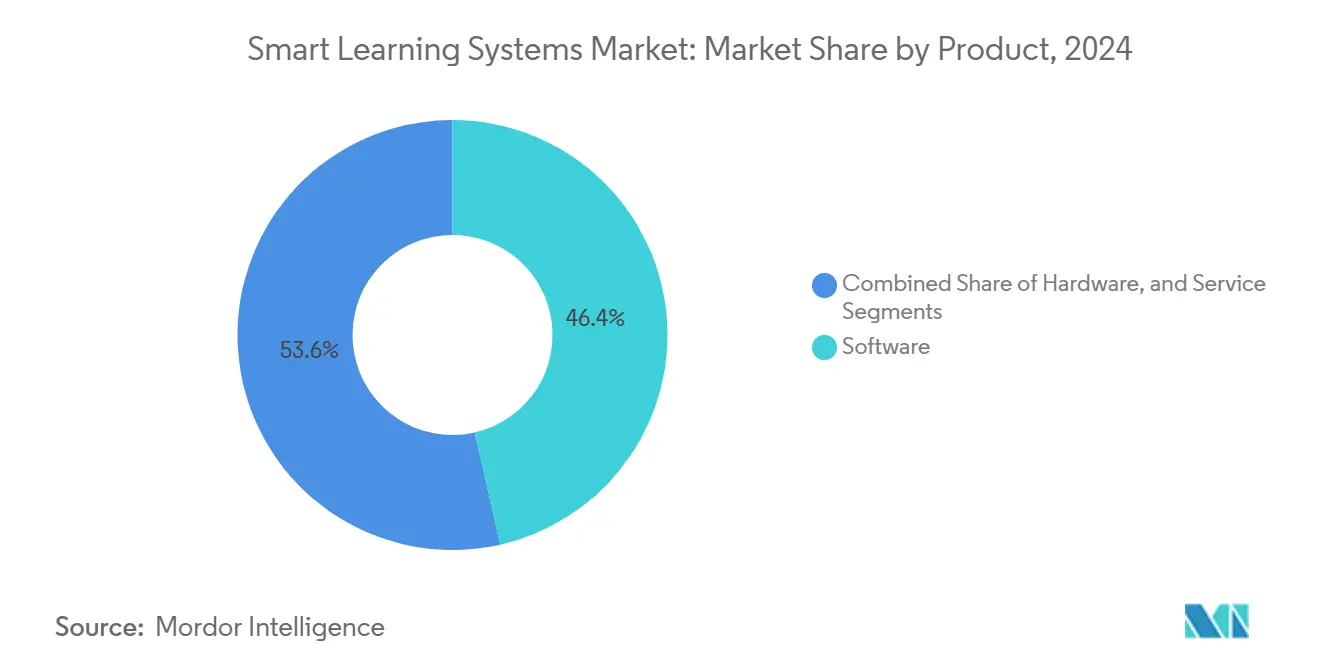

- Por categoría de producto, el software capturó el 46,44% de la participación del mercado de sistemas de aprendizaje inteligente en 2024 y se proyecta que crecerá a una CAGR del 20,98% hasta 2030.

- Por usuario final, las instituciones académicas representaron el 70,12% de los ingresos en 2024. Sin embargo, se prevé que el segmento corporativo se expanda a una CAGR del 19,67% hasta 2030.

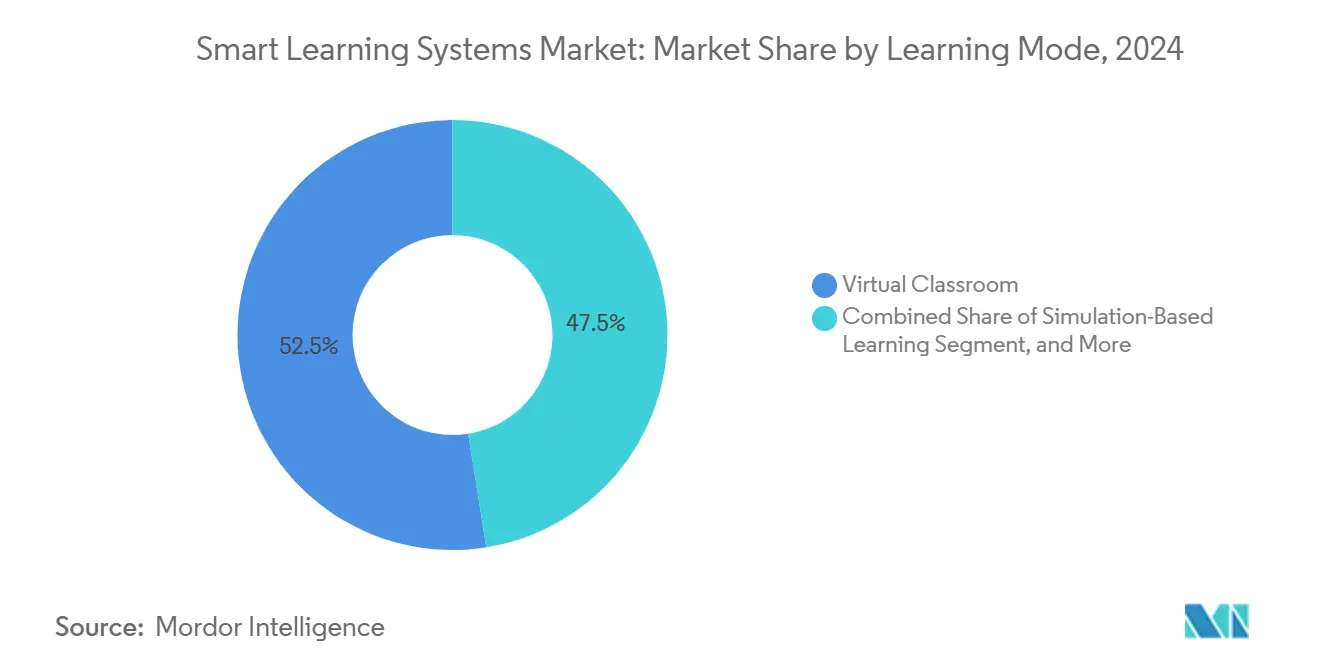

- Por modo de aprendizaje, las aulas virtuales representaron el 52,45% del tamaño del mercado de sistemas de aprendizaje inteligente en 2024. En contraste, el aprendizaje basado en simulación avanza a una CAGR del 21,78% hasta 2030.

- Por tipo de implementación, las soluciones en la nube representaron el 63,32% de los ingresos en 2024. Sin embargo, las soluciones en la nube están destinadas a crecer a una CAGR del 19,98% hasta 2030.

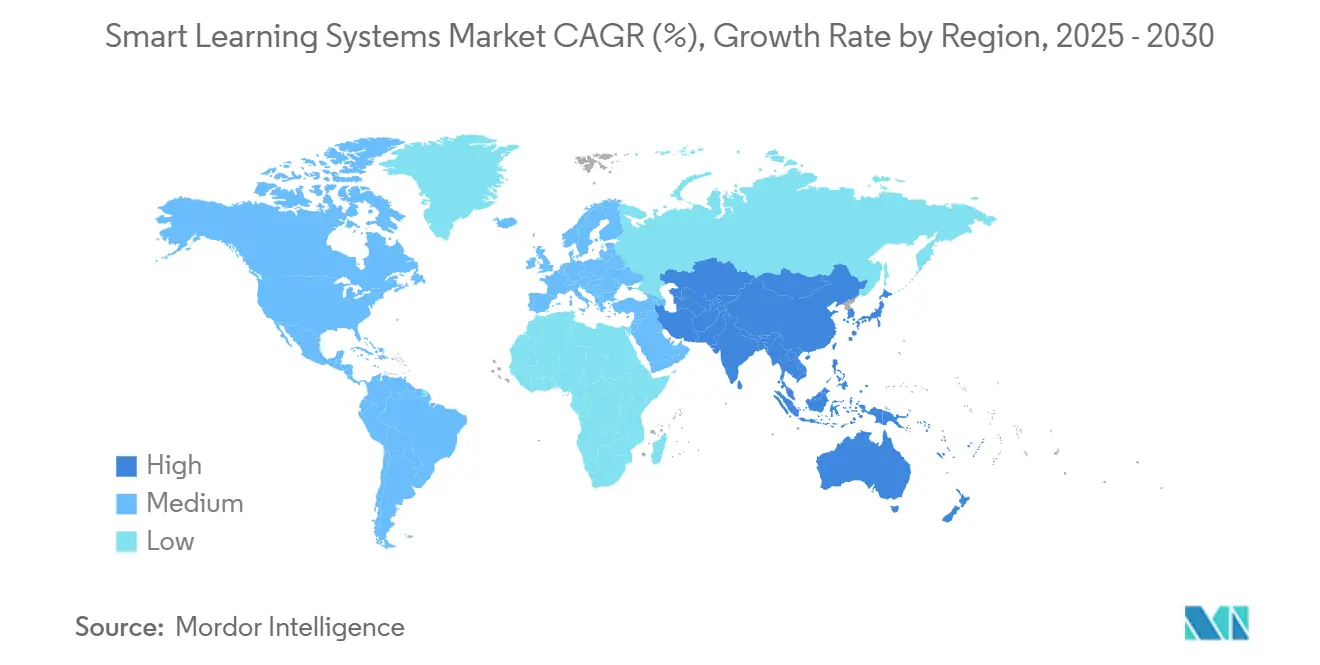

- Por geografía, América del Norte generó el 39,5% de los ingresos de 2024, mientras que se proyecta que la región de Asia-Pacífico registre una CAGR del 21,34% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Sistemas de Aprendizaje Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Soluciones de Aprendizaje Digital | +3.2% | Global, con aceleración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las Políticas de Uso de Dispositivos Propios | +2.1% | América del Norte, Europa, Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Financiamiento Gubernamental que Impulsa la Infraestructura de Tecnología Educativa | +3.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Curación de Contenido Impulsada por IA que Mejora las Tasas de Finalización | +2.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Flujo de Capital Impulsado por ESG hacia Tecnología Educativa Inclusiva | +1.4% | América del Norte y Europa, emergente en América Latina | Largo plazo (≥ 4 años) |

| Banda Ancha Satelital de Órbita Baja que Habilita el Aprendizaje Remoto | +2.3% | África Subsahariana, América Latina, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Soluciones de Aprendizaje Digital

Las instituciones de todo el mundo están reorientando sus presupuestos hacia planes de estudio digitales escalables que compensan la volatilidad de las matrículas y el aumento de los costos por estudiante. Las universidades que están reduciendo su infraestructura física ahora ofrecen títulos completamente en línea, lo que reduce los gastos generales hasta en la mitad, canalizando los ahorros hacia motores adaptativos que identifican a los estudiantes en riesgo en tiempo real. Los distritos de educación primaria y secundaria utilizan repositorios de cursos centralizados para igualar el acceso entre escuelas urbanas y rurales, mientras que los departamentos corporativos de aprendizaje y desarrollo reemplazan los seminarios de una semana con módulos de microaprendizaje que se ajustan a los descansos laborales, reduciendo los costos de viaje y de instalaciones. El contexto político es especialmente favorable en la región de Asia-Pacífico, donde la Política Nacional de Educación 2020 de India exige la implementación de infraestructura digital en todas las escuelas para 2030. [1]Ministerio de Educación de India, "Objetivos de Infraestructura Digital de la Política Nacional de Educación 2020," education.gov.in

Financiamiento Gubernamental que Impulsa la Infraestructura de Tecnología Educativa

La inversión soberana se ha convertido en el catalizador más predecible para el crecimiento de los mercados de sistemas de aprendizaje inteligente. La propuesta de extensión del Pacto Digital de Alemania por EUR 2.500 millones (USD 2.610 millones) modernizaría las pantallas interactivas y ampliaría la formación docente. [2]Ministerio Federal de Educación e Investigación de Alemania, "Propuesta de Extensión del Pacto Digital," bmbf.de El Programa GIGA School de Japón asignó JPY 318.000 millones (USD 2.100 millones) para tabletas y banda ancha, garantizando que cada estudiante de secundaria reciba un dispositivo. Corea del Sur asignó KRW 225.000 millones (USD 167 millones) para implementar motores de libros de texto con inteligencia artificial que se adaptan a las trayectorias individuales de dominio. Dichas partidas presupuestarias plurianuales proporcionan a los proveedores una mayor visibilidad de ingresos que las compras discrecionales en los campus y recompensan a las plataformas certificadas bajo los mandatos locales de residencia de datos.

Curación de Contenido Impulsada por IA que Mejora las Tasas de Finalización

Los sistemas adaptativos que emplean procesamiento de lenguaje natural y análisis predictivo ahora personalizan las rutas de aprendizaje interpretando las puntuaciones de los cuestionarios, el tiempo dedicado a las tareas y los datos de flujo de clics. Un metaanálisis de 42 ensayos controlados aleatorizados reportó un aumento de 23 puntos porcentuales en la tasa de finalización de cursos cuando se utilizó retroalimentación adaptativa en lugar de módulos estáticos. [3]Revista de Psicología Educativa, "Metaanálisis de Resultados del Aprendizaje Adaptativo," apa.org Coursera, que atiende a 168 millones de estudiantes registrados, aplica algoritmos similares para mapear las brechas de habilidades de los empleados con las ofertas del catálogo, acelerando así la mejora de las competencias de la fuerza laboral. Más allá del uso corporativo, las universidades integran calificadores de inteligencia artificial que revisan ensayos de respuesta abierta a escala, reduciendo los ciclos de retroalimentación de semanas a minutos y liberando al profesorado para una tutoría de mayor valor.

Banda Ancha Satelital de Órbita Baja que Habilita el Aprendizaje Remoto

La llegada de las constelaciones de órbita terrestre baja para el mercado masivo está eliminando los cuellos de botella de última milla que históricamente excluían a las regiones rurales de los ecosistemas de aprendizaje inteligente. Kazajistán puso en marcha terminales satelitales en 447 escuelas, proporcionando conectividad simétrica de 100 Mbps, mientras que Jamaica conectó 150 campus rurales bajo un esquema similar. Las estaciones de investigación en islas de Australia ahora transmiten conferencias sincrónicas gracias al mismo servicio, permitiendo a los estudiantes de biología marina permanecer cerca de los sitios de campo. Para los distritos del África Subsahariana que carecen de fibra óptica o 4G, el satélite se convierte en el camino más rápido hacia la paridad, habilitando evaluaciones adaptativas alojadas en la nube que antes eran imposibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conectividad Deficiente en Distritos Rurales | -2.1% | África Subsahariana, Asia-Pacífico rural, América Latina | Mediano plazo (2-4 años) |

| Competencia Digital Docente Limitada | -1.6% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición por Privacidad de Datos | -1.3% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento de Residuos Electrónicos para Hardware de Tecnología Educativa | -0.9% | Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conectividad Deficiente en Distritos Rurales

En toda el África Subsahariana, menos del 30% de las escuelas poseen un ancho de banda confiable capaz de transmitir contenido interactivo, una estadística que se repite en los segmentos montañosos de América Latina, donde el despliegue de fibra óptica resulta prohibitivo en términos de costos. [4]UNESCO, "Estadísticas de Conectividad del Informe de Seguimiento de la Educación en el Mundo," unesco.org Incluso en los Estados Unidos, los condados rurales dependen de enlaces DSL obsoletos que se interrumpen durante los períodos de uso máximo, lo que obliga a los docentes a recurrir a archivos PDF estáticos. Hasta que los costos de banda ancha disminuyan o los despliegues satelitales alcancen escala, el mercado de sistemas de aprendizaje inteligente captará la demanda urbana con mayor facilidad que la demanda remota, ampliando así las desigualdades educativas que la tecnología pretende abordar.

Competencia Digital Docente Limitada

Una auditoría global de habilidades reveló que dos tercios de los docentes de educación primaria y secundaria no han recibido formación formal en pedagogía asistida por inteligencia artificial, lo que los deja inseguros sobre cómo interpretar los paneles de análisis de aprendizaje o configurar rutas de lecciones adaptativas. Las asignaciones presupuestarias inferiores al 2% para el desarrollo profesional a menudo conducen a la subutilización de plataformas costosas. Los proveedores ofrecen videos tutoriales e incorporación gamificada, pero la capacitación práctica sigue siendo insustituible. Cerrar esta brecha de competencias es fundamental para aprovechar todo el potencial instructivo de los sistemas de aprendizaje inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Software Liderado por Plataformas Mejoradas con IA

El software mantuvo una participación del 46,44% en 2024 y se prevé que crezca a una CAGR del 20,98%, superando los ciclos de actualización de hardware y los compromisos de servicios. El tamaño del mercado de sistemas de aprendizaje inteligente para las suscripciones de software se beneficia de las renovaciones anuales que se acumulan de manera predecible año tras año. Los sistemas de gestión del aprendizaje, las aplicaciones de tutoría adaptativa y los paneles de análisis forman el núcleo de la adquisición, mientras que los conjuntos de creación de contenido permiten al profesorado crear módulos interactivos sin necesidad de programar. El hardware de pantallas interactivas, que se actualiza aproximadamente cada ocho años, ahora sirve principalmente como punto de acceso para aplicaciones en la nube. Los teléfonos inteligentes y las tabletas se adquieren cada vez más a través de políticas de uso de dispositivos propios, trasladando la adquisición a las familias y reduciendo los gastos de capital de los distritos. Los servicios gestionados que cubren la integración, la migración de datos y el soporte de nivel 2 se expanden en paralelo, ya que los equipos internos de tecnología de la información rara vez dominan por sí solos la federación de identidades, el inicio de sesión único y el mapeo de privacidad de datos. Los complementos de inteligencia artificial generativa de Microsoft Copilot y Google Gemini automatizan la creación de cuestionarios y la redacción de resúmenes, reforzando la ventaja del software y elevando los costos de cambio.

Los compradores institucionales evalúan el software no solo por sus funciones, sino también por su cumplimiento de estándares como ISO 27001, SOC 2 Tipo II y WCAG 2.1 Nivel AA, especialmente después de que demandas judiciales de alto perfil por accesibilidad obligaron a algunos distritos a relicitar contratos. Las plataformas ahora enfatizan las arquitecturas de confianza cero, la residencia regional de datos y la anonimización con un solo clic para cumplir tanto con el RGPD como con la FERPA. La creciente prevalencia de las microcredenciales impulsa la demanda de portabilidad de registros de aprendizaje, empujando a los proveedores hacia capas de transcripciones aseguradas con cadena de bloques. Como resultado, los presupuestos de software están creciendo incluso más rápido que el ya dinámico mercado general de sistemas de aprendizaje inteligente.

Por Usuario Final: La Demanda Corporativa Cierra la Brecha

Las instituciones académicas generaron el 70,12% de los ingresos en 2024, aunque la adopción corporativa avanza a una tasa anual del 19,67%, reduciendo la diferencia. Las empresas integran motores de aprendizaje con SAP SuccessFactors, Oracle HCM y Workday, inscribiendo automáticamente a los empleados en capacitaciones obligatorias y capturando registros de finalización para auditorías ISO 9001. El tamaño del mercado de sistemas de aprendizaje inteligente vinculado a los módulos de cumplimiento corporativo se beneficia de estas integraciones, especialmente en sectores regulados como la salud, la aviación y los servicios financieros. El aprendizaje basado en simulación resuena entre los fabricantes y las empresas de logística que buscan ejercicios más seguros de operación de montacargas o capacitación en navegación de almacenes. Walmart por sí sola ha capacitado a más de 1 millón de asociados utilizando módulos de realidad virtual que replican escenarios de temporada alta sin interrumpir las operaciones de la tienda.

Las universidades, por su parte, implementan sistemas de aprendizaje inteligente para acomodar el crecimiento de la matrícula sin contrataciones proporcionales de profesorado. Los modelos de conferencias híbridas liberan el espacio de los auditorios y permiten a los estudiantes a tiempo parcial transmitir de forma asincrónica. Las facultades de medicina e ingeniería implementan laboratorios de realidad virtual para cirugía laparoscópica o inspección de diseño asistido por computadora en 3D, cubriendo la brecha de requisitos prácticos que dejan las conferencias en línea. La difuminación de los límites —las corporaciones que ofrecen credenciales apilables y las universidades que incursionan en la educación ejecutiva— obliga a los proveedores a diseñar plataformas modulares capaces de atender tanto a los campus como a las intranets empresariales desde una base de código compartida.

Por Modo de Aprendizaje: Las Simulaciones Ganan Participación

Las aulas virtuales dominaron con una participación del 52,45% en 2024, herencia de los despliegues de video de la era pandémica. Sin embargo, el aprendizaje basado en simulación avanza a una CAGR del 21,78%, la más rápida entre los modos. El crecimiento de las simulaciones está impulsado por la caída en los costos de los auriculares y la creciente aceptación del aprendizaje experiencial, que se traduce directamente en un mejor desempeño laboral. El tamaño del mercado de sistemas de aprendizaje inteligente asignado a los módulos de realidad virtual ahora abarca residencias médicas, horas de vuelo en aviación y simulacros de seguridad industrial. El aprendizaje adaptativo, el tercer modo principal, adapta el ritmo y la dificultad, especialmente en los planes de estudio de matemáticas e idiomas de educación primaria y secundaria. Un metaestudio estimó su tamaño de efecto en g = 0,70, equivalente a mover a un estudiante mediano del percentil 50 al percentil 76.

Las plataformas de aprendizaje social, principalmente Teams y Classroom, mantienen un alto uso activo diario al integrar debates entre pares, proyectos grupales y círculos de mentoría. Apoyan a las comunidades del campus incluso después de que se reanuda la actividad presencial, apuntando hacia un futuro híbrido duradero. Durante el período de pronóstico, muchas instituciones combinarán clases sincrónicas con laboratorios de simulación para cumplir con los requisitos de los organismos de acreditación en cuanto a la adquisición demostrable de habilidades prácticas.

Por Tipo de Implementación: La Nube se Acelera con Mayor Claridad Regulatoria

Las implementaciones en la nube mantuvieron una participación del 63,32% en 2024 y están en camino de registrar una CAGR del 19,98%. Los modelos de software como servicio abordan los puntos críticos relacionados con la aplicación de parches, la escalabilidad y la velocidad de incorporación de funciones; los proveedores lanzan actualizaciones semanales que incorporan funcionalidades de inteligencia artificial sin necesidad de reimaginar los servidores locales. Las universidades de América del Norte citan un costo total de propiedad simplificado, mientras que los compradores europeos priorizan la soberanía de datos, eligiendo proveedores que alojan los datos de los estudiantes en clústeres de Fráncfort, Dublín o Ámsterdam para mantenerse dentro de los límites del RGPD. En China, la Ley de Ciberseguridad impulsa a las multinacionales a asociarse con operadores de nube nacionales antes de acceder a los contratos de escuelas públicas.

Las soluciones en sitio aún mantienen una lealtad de nicho en entornos de defensa, aeroespacial y ciertos servicios financieros donde el cumplimiento con sistemas aislados es innegociable. Las arquitecturas híbridas aparecen ahora con mayor frecuencia, almacenando video localmente para abordar las deficiencias de ancho de banda mientras sincronizan los análisis de evaluación con la nube cuando las conexiones lo permiten. A medida que la banda ancha de órbita terrestre baja amplía su cobertura, incluso los distritos remotos pueden contemplar el aprendizaje en la nube, ampliando aún más el mercado de sistemas de aprendizaje inteligente direccionable.

Análisis Geográfico

América del Norte representó el 39,5% de los ingresos de 2024, respaldada por el financiamiento federal del Título IV y el programa E-Rate de USD 4.460 millones que subsidia la conectividad de educación primaria y secundaria. Los grandes distritos aprovechan estos recursos para financiar licencias de sistemas de gestión del aprendizaje y ciclos de actualización de dispositivos, mientras que los campus corporativos aprovechan la madura infraestructura de banda ancha para desplegar laboratorios de realidad virtual a escala. La región de Asia-Pacífico, que avanza al 21,34% hasta 2030, es la región de más rápido crecimiento, gracias a amplios mandatos nacionales. La Plataforma Nacional de Educación Inteligente de China atiende a 1.050 millones de usuarios, integrando contenido de educación primaria, secundaria, vocacional y para adultos en un único portal. El Programa GIGA School de Japón invirtió JPY 318.000 millones (USD 2.100 millones) en dispositivos universales de uno a uno, combinando hardware con repositorios de contenido en la nube para evitar los problemas de subutilización anteriores. El piloto de libros de texto con inteligencia artificial de Corea del Sur por KRW 225.000 millones (USD 167 millones) abarca 500 escuelas, con expansión condicionada a mejoras medibles en los resultados de los estudiantes.

Europa avanza más lentamente bajo la carga del cumplimiento del RGPD, que añade entre seis y nueve meses a los procesos de adquisición. Sin embargo, el Fondo Social Europeo Plus de EUR 99.300 millones (USD 106.000 millones) destina subvenciones sustanciales a la educación y las habilidades, amortiguando las carteras de pedidos de los proveedores. La prospectiva extensión del Pacto Digital de Alemania por EUR 2.500 millones busca tanto actualizaciones de hardware como formación docente, una demanda dual que favorece las propuestas integradas de nube más servicios. El Reino Unido está probando la tutoría con inteligencia artificial en 100 escuelas como parte de las métricas de recuperación pospandémica, con un despliegue nacional que depende de las comparaciones de costo por estudiante frente a los tutores humanos.

Oriente Medio y África tienen la menor participación, pero registran un alto crecimiento en los países del Consejo de Cooperación del Golfo, donde los fondos soberanos de riqueza despliegan tecnología educativa para diversificar las economías alejándolas de los hidrocarburos. Los Emiratos Árabes Unidos estandarizaron Microsoft Teams en las escuelas públicas, garantizando una uniformidad de plataforma que simplifica el desarrollo profesional. Los despliegues en el África Subsahariana dependen de actualizaciones de satélites de órbita baja o de redes móviles para superar las crónicas brechas de última milla. Las restricciones fiscales de América Latina ralentizan las adquisiciones a gran escala, pero los pilotos focalizados en Brasil, Chile y Colombia muestran motores adaptativos que reducen las desigualdades regionales en la calidad docente. Australia y Nueva Zelanda, ya maduras, se centran en capas de inteligencia artificial generativa y actualizaciones de cumplimiento de accesibilidad, produciendo una expansión constante pero de menor velocidad.

Panorama Competitivo

El mercado de sistemas de aprendizaje inteligente sigue siendo fragmentado, con los cinco principales proveedores que en conjunto mantienen una participación de aproximadamente el 28%. La fusión de Anthology con Blackboard consolidó las posiciones en sistemas de gestión del aprendizaje, generando una base de usuarios que supera los 150 millones, aunque los rivales de código abierto Moodle y Canvas de Instructure continúan ganando licitaciones gracias a ecosistemas de complementos que interoperan con los sistemas heredados de información estudiantil. Microsoft Teams para Educación y Google Classroom dominan el aprendizaje social aprovechando las huellas existentes de los conjuntos de productividad, reduciendo así los costos de cambio para el profesorado ya familiarizado con los flujos de trabajo de Office 365 o Workspace. Los proveedores especializados, como Udemy Business y Coursera, se dirigen respectivamente a la mejora de competencias corporativas y a los modelos de asociación universitaria, combinando la acreditación académica y profesional de maneras que los proveedores tradicionales de sistemas de gestión del aprendizaje encuentran más difíciles de replicar.

La competencia tecnológica ahora se centra en la personalización impulsada por inteligencia artificial. Los proveedores compiten por integrar modelos de lenguaje generativo que ensamblan automáticamente cuestionarios, resumen transcripciones de conferencias y generan paneles de rendimiento alineados con los registros de auditoría ISO 9001. SAP y Oracle agrupan módulos de aprendizaje dentro de sus plataformas de gestión del capital humano, ofreciendo un registro de desarrollo del empleado sin interrupciones desde la contratación hasta la jubilación. Cisco y Dell combinan videoconferencias con flotas de Chromebooks reforzados, presentando paquetes integrales de hardware y software a los distritos que carecen de habilidades profundas en tecnología de la información. Las certificaciones de seguridad —ISO 27001 y SOC 2 Tipo II— son cada vez más requisitos previos en las licitaciones públicas, lo que empuja a los proveedores más pequeños a invertir en costosas auditorías de terceros o a asociarse con proveedores de infraestructura certificados.

La diferenciación competitiva está pasando de la paridad de funciones al bloqueo del ecosistema. Los líderes del mercado ofrecen pasarelas de API y mercados de aplicaciones que fomentan el desarrollo de terceros, dificultando el cambio de plataforma para las instituciones que han construido integraciones personalizadas. Esta dinámica mantiene la concentración del mercado moderada pero estable, ya que las plataformas líderes continúan ampliando sus ventajas competitivas a través de incentivos para desarrolladores y la construcción de centros de datos regionales.

Líderes de la Industria de Sistemas de Aprendizaje Inteligente

Microsoft Corporation

Google LLC

Adobe Inc.

Cisco Systems Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Google integró Gemini 2.0 en Workspace para Educación, habilitando retroalimentación multimodal de inteligencia artificial sobre presentaciones de video de estudiantes e integrándose sin problemas con Google Classroom.

- Septiembre de 2025: El Ministerio de Educación de India asignó INR 12.000 crore (USD 1.440 millones) para extender la infraestructura digital a 250.000 escuelas rurales para 2027 bajo la Política Nacional de Educación 2020.

- Agosto de 2025: Coursera reportó ingresos del segundo trimestre de 2025 de USD 189,7 millones, un aumento del 19% interanual, citando contratos empresariales de mejora de competencias en inteligencia artificial y ciberseguridad.

- Julio de 2025: La Comisión Europea lanzó el Plan de Acción de Educación Digital 2025-2027, asignando EUR 1.200 millones (USD 1.290 millones) a plataformas adaptativas conformes con el RGPD y a la formación en competencias digitales docentes.

Alcance del Informe Global del Mercado de Sistemas de Aprendizaje Inteligente

Un sistema de aprendizaje inteligente se refiere a una plataforma educativa avanzada que utiliza tecnología, como inteligencia artificial, aprendizaje automático y análisis de datos, para ofrecer experiencias de aprendizaje personalizadas y eficientes.

El Informe del Mercado de Sistemas de Aprendizaje Inteligente segmenta el mercado por Producto (Hardware, Software, Servicio), Usuario Final (Académico, Corporativo), Modo de Aprendizaje (Aprendizaje Adaptativo, Aula Virtual, Aprendizaje Basado en Simulación, Plataformas de Aprendizaje Social), Tipo de Implementación (Basado en la Nube, En Sitio) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Pantallas Interactivas | |

| Sistemas de Respuesta Estudiantil | ||

| Dispositivos Móviles | Teléfonos Inteligentes | |

| Tabletas | ||

| Software | ||

| Servicio | ||

| Académico |

| Corporativo |

| Aprendizaje Adaptativo |

| Aula Virtual |

| Aprendizaje Basado en Simulación |

| Plataformas de Aprendizaje Social |

| Basado en la Nube |

| En Sitio |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Producto | Hardware | Pantallas Interactivas | |

| Sistemas de Respuesta Estudiantil | |||

| Dispositivos Móviles | Teléfonos Inteligentes | ||

| Tabletas | |||

| Software | |||

| Servicio | |||

| Por Usuario Final | Académico | ||

| Corporativo | |||

| Por Modo de Aprendizaje | Aprendizaje Adaptativo | ||

| Aula Virtual | |||

| Aprendizaje Basado en Simulación | |||

| Plataformas de Aprendizaje Social | |||

| Por Tipo de Implementación | Basado en la Nube | ||

| En Sitio | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de aprendizaje inteligente en 2025?

El mercado alcanzó USD 82.410 millones en 2025 y se proyecta que crecerá de manera dinámica hasta 2030.

¿Cuál es la CAGR esperada para las plataformas de aprendizaje inteligente entre 2025 y 2030?

Se prevé que el mercado se expanda a una CAGR del 18,18% durante el período.

¿Qué segmento de producto crece más rápido?

El software, incluidos los motores adaptativos y los paneles de análisis, está destinado a crecer a una CAGR del 20,98% hasta 2030.

¿Qué región se proyecta que registre el mayor crecimiento?

Se espera que Asia-Pacífico ofrezca la expansión regional más rápida con una CAGR del 21,34%.

¿Por qué las corporaciones adoptan rápidamente los sistemas de aprendizaje inteligente?

Las empresas integran plataformas con conjuntos de gestión del capital humano para automatizar la capacitación en cumplimiento, acortar la incorporación y realizar un seguimiento de los análisis de habilidades, impulsando una CAGR del 19,67% en el segmento corporativo.

¿Cómo influyen las normas de privacidad de datos en las decisiones de implementación?

Las instituciones en Europa y América del Norte eligen cada vez más proveedores de nube que ofrecen centros de datos regionales y certificaciones ISO 27001 para cumplir con los requisitos del RGPD y la FERPA.

Última actualización de la página el: