Tamaño y Participación del Mercado de Smartwatches

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 208.81 Millones de unidades |

| Volumen del Mercado (2031) | 293.75 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 21.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smartwatches por Mordor Intelligence

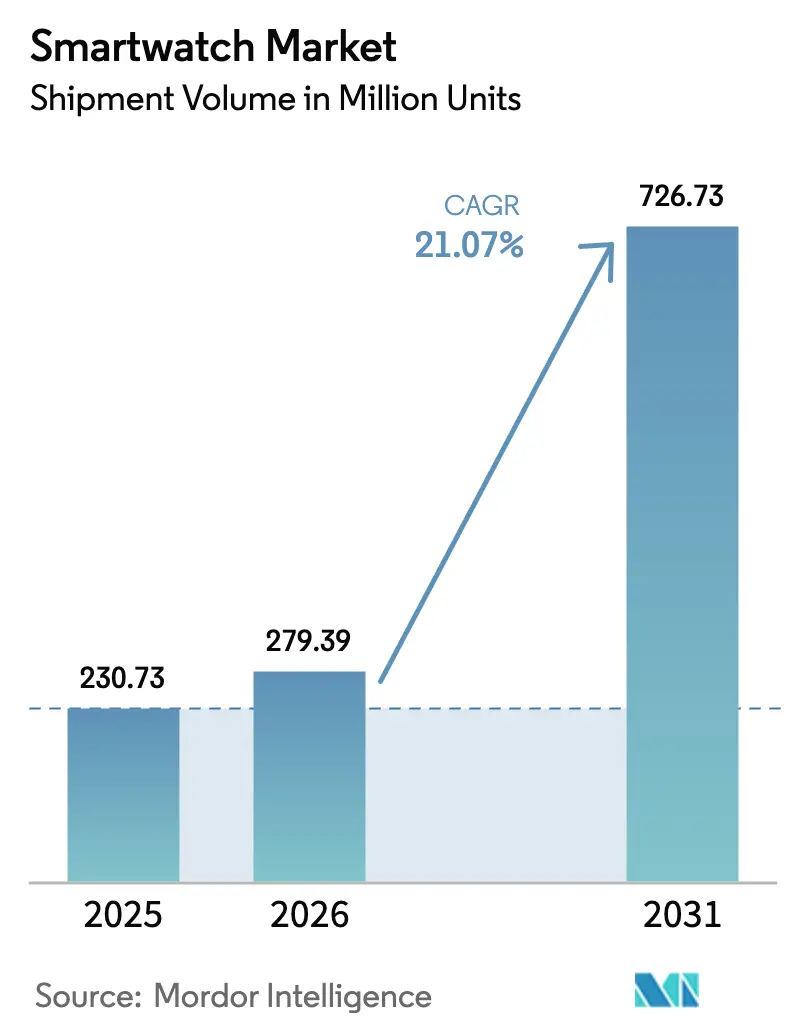

El tamaño del Mercado de Smartwatches en términos de volumen de envíos se proyecta que se expandirá de 230,73 millones de unidades en 2025 y 279,39 millones de unidades en 2026 a 726,73 millones de unidades en 2031, registrando una CAGR del 21,07% entre 2026 y 2031. A medida que el reembolso clínico en expansión, los incentivos de bienestar corporativo y el silicio de bajo consumo convergen para sostener un crecimiento de dos dígitos. La ventaja competitiva ahora depende de obtener autorizaciones de dispositivos médicos, integrarse con plataformas de telemedicina y mantener una duración de batería que satisfaga las demandas de monitoreo de salud de varios días. Asia Pacífico continúa representando casi dos quintas partes de los envíos globales, pero los subsidios de dispositivos vinculados a mandatos de atención preventiva en el Consejo de Cooperación del Golfo impulsan a Oriente Medio hacia el crecimiento regional más rápido. HarmonyOS gana impulso en las ciudades sensibles al precio de China, Micro-LED ingresa a los modelos premium tras superar los cuellos de botella de rendimiento, y los planes eSIM incluidos por los operadores en América del Norte y Europa reencuadran la conectividad como un mecanismo de ingresos recurrentes. Los vientos en contra comerciales se centran en las leyes de privacidad fragmentadas y las limitaciones de suministro de OLED, sin embargo, la I+D sostenida en torno a la fusión de sensores y la inteligencia artificial en el dispositivo mantiene al mercado de smartwatches en su actual trayectoria de expansión.

Conclusiones Clave del Informe

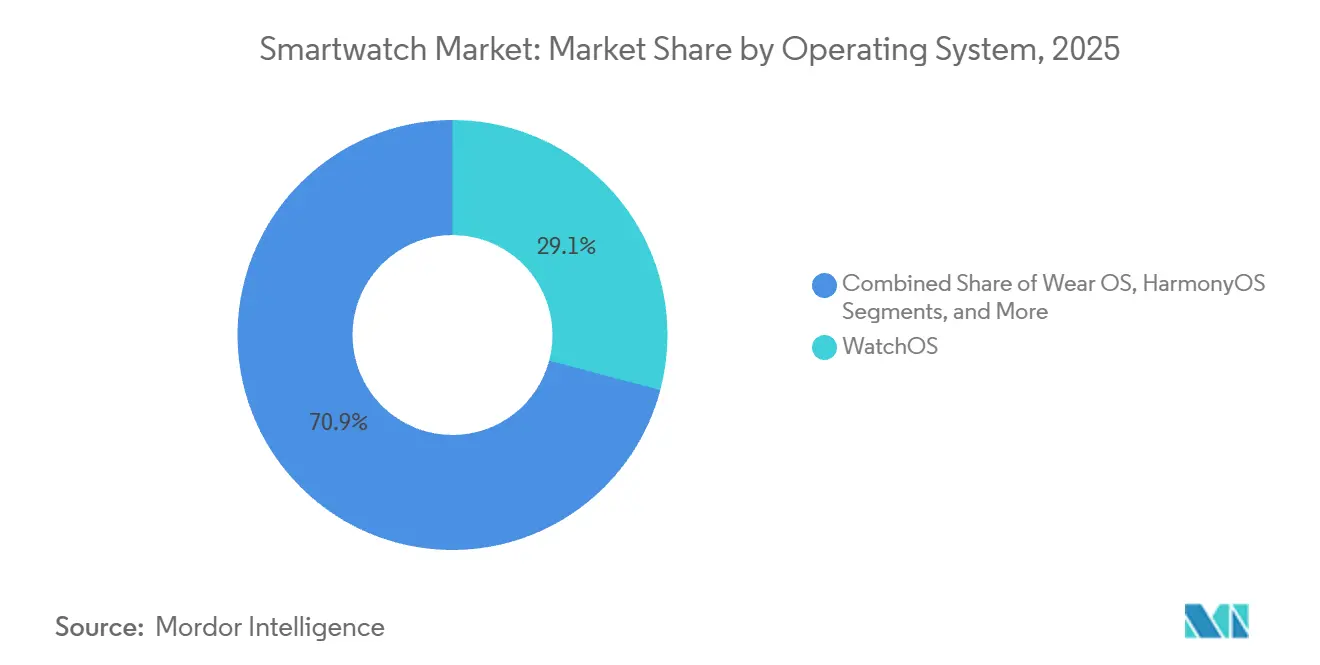

- Por sistema operativo, watchOS lideró con una participación del 29,12% en el mercado de smartwatches en 2025, mientras que se proyecta que HarmonyOS crecerá a una CAGR del 12,01% hasta 2031.

- Por tecnología de pantalla, los paneles AMOLED capturaron el 68,46% de los envíos en 2025, mientras que se prevé que las pantallas Micro-LED se expandan a una CAGR del 13,21% hasta 2031.

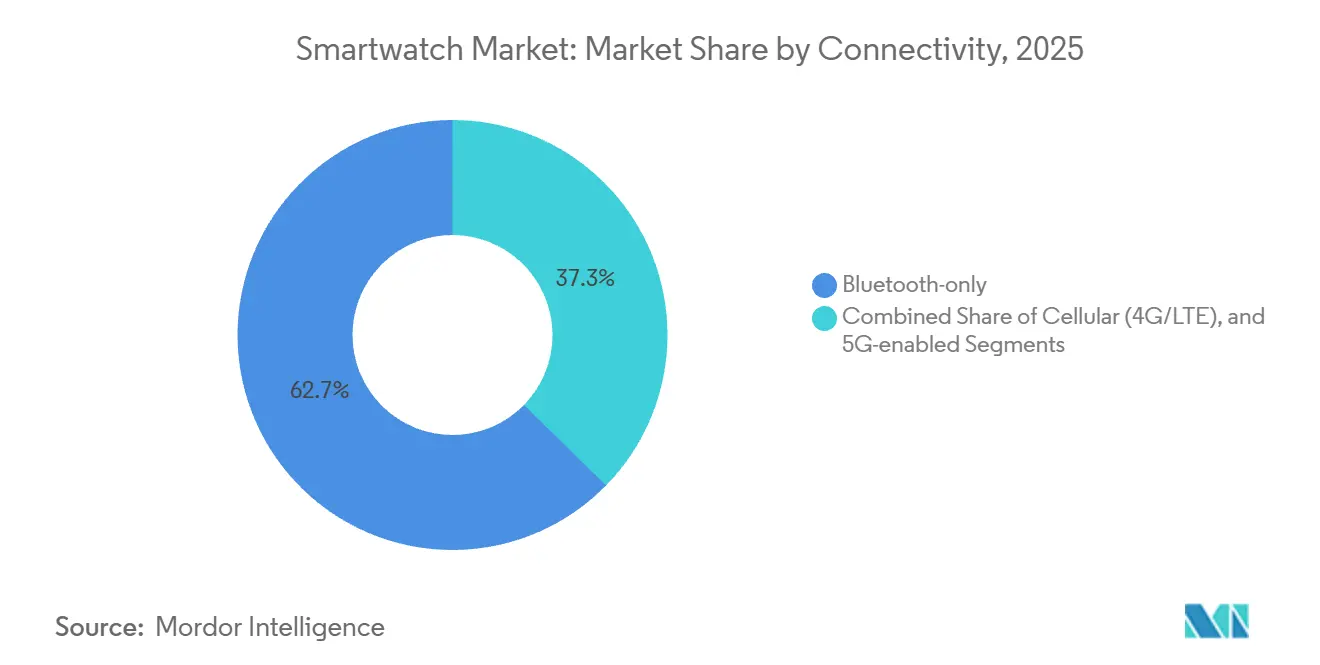

- Por conectividad, las variantes solo Bluetooth mantuvieron una participación del 62,67% del tamaño del mercado de smartwatches en 2025 y se prevé que los modelos con 5G habilitado avancen a una CAGR del 11,96%.

- Por aplicación, el fitness y bienestar representó el 48,74% del tamaño del mercado de smartwatches en 2025 y se espera que los casos de uso de atención médica y enfermedades crónicas progresen a una CAGR del 12,74%.

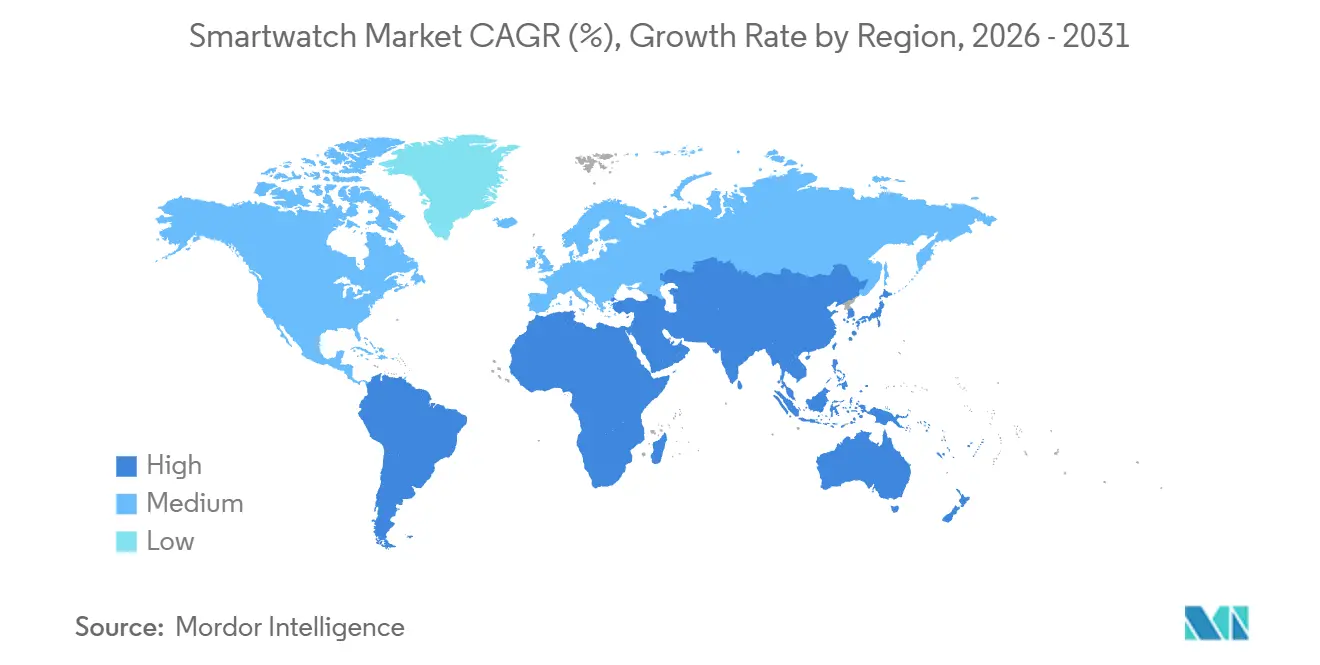

- Por geografía, Asia Pacífico comandó el 39,36% del volumen de unidades en 2025, mientras que Oriente Medio registrará la expansión más rápida con una CAGR del 14,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Smartwatches

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones Rápidas con Funciones Avanzadas por Parte de los Principales Fabricantes de Equipos Originales | +3.8% | Global, con concentración en el segmento premium en América del Norte, Europa y centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Convergencia del Monitoreo de Salud con Plataformas de Telemedicina | +4.2% | América del Norte y Europa lideran; ciudades de primer nivel de Asia Pacífico en aceleración | Mediano plazo (2-4 años) |

| Crecimiento de los Programas de Bienestar Corporativo e Incentivos Vinculados a Seguros | +3.5% | América del Norte y Europa; expansión piloto en Australia, Singapur y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Aumento de la Adopción de Smartwatches en Ciudades Emergentes de Ingresos Medios de Asia Pacífico | +4.6% | Ciudades de segundo y tercer nivel de Asia Pacífico en China, India, Indonesia y Vietnam | Largo plazo (≥ 4 años) |

| Chips de Inteligencia Artificial de Bajo Consumo que Habilitan Análisis en el Dispositivo | +2.9% | Global, con concentración de I+D en Estados Unidos, Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Proyectos Piloto de Atención Remota a Personas Mayores Financiados por el Gobierno | +2.3% | Europa (Hungría, Países Bajos, Finlandia); Asia Pacífico (Japón, Corea del Sur); América del Norte (Canadá) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones Rápidas con Funciones Avanzadas por Parte de los Principales Fabricantes de Equipos Originales

Apple obtuvo la autorización De Novo para el cribado de apnea del sueño en el Watch Series 10 en septiembre de 2024, seguida de la autorización de Samsung para el Galaxy Watch 7 en un plazo de seis meses, lo que refuerza una cadencia de actualización que mantiene a los compradores premium en un ciclo de reemplazo de dos años.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Centro de Excelencia en Salud Digital," fda.gov Garmin y Huawei ampliaron luego la carrera de especificaciones con GPS de doble frecuencia y precisión de frecuencia cardíaca de ±2 lpm, lo que indica que las funciones de salud reguladas ahora impulsan la diferenciación de marca. Alcanzar el estatus de grado médico añade una carga de ingeniería y cumplimiento normativo que solo pueden absorber las empresas con equipos integrados de silicio, algoritmos y asesoría legal, lo que eleva efectivamente las barreras de entrada. El resultado es un mercado de smartwatches en el que los fabricantes de equipos originales de primer nivel mantienen márgenes brutos del 40%, mientras que las marcas de bajo presupuesto dependen del volumen con márgenes muy reducidos. Los lanzamientos continuos de funciones, por lo tanto, elevan los precios de venta promedio generales incluso a medida que los envíos aumentan.

Convergencia del Monitoreo de Salud con Plataformas de Telemedicina

La integración de Garmin con Medixine en octubre de 2024 permitió a los médicos hospitalarios en 200 centros europeos transmitir datos continuos de frecuencia cardíaca y saturación de oxígeno directamente a los registros médicos electrónicos. Samsung abrió su SDK de Salud en julio de 2024, asegurando asociaciones con Teladoc y Amwell en un plazo de cuatro meses. La licencia de sensores de Masimo ahora permite a los fabricantes de equipos originales con Wear OS buscar la autorización 510(k) sin necesidad de desarrollar propiedad intelectual de oximetría de pulso desde cero. Esta profunda conectividad con la nube de salud se volvió comercialmente viable una vez que los Centros de Servicios de Medicare y Medicaid de los Estados Unidos comenzaron a reembolsar el monitoreo fisiológico remoto basado en datos de smartwatches en enero de 2025. Las plataformas capaces de cumplir con HIPAA, auditorías ISO 13485 y requisitos de residencia de datos en múltiples jurisdicciones ahora convierten los flujos de datos de sensores en bruto en servicios facturables, impulsando ingresos basados en tasas de vinculación que superan los márgenes del hardware.

Crecimiento de los Programas de Bienestar Corporativo e Incentivos Vinculados a Seguros

El programa Motion de UnitedHealthcare cubrió 4 millones de pólizas a finales de 2024, reduciendo las primas hasta en USD 1.500 para los miembros que cumplieron los objetivos biométricos diarios. El despliegue internacional de Vitality mostró una incidencia un 34% menor de ingresos cardiovasculares entre los participantes con smartwatch, lo que llevó a Aetna y Humana a desarrollar esquemas de incentivos de marca compartida. Los reguladores de los Estados Unidos limitaron los incentivos del empleador al 30% de los costos totales del plan en mayo de 2024, proporcionando un marco claro que legitimó los dispositivos portátiles obligatorios en los beneficios laborales. La encuesta de Deloitte de 2024 encontró que el 62% de las multinacionales planea incorporar datos de dispositivos portátiles en los paneles de salud ocupacional para 2026, asignando presupuestos que amplían el canal de adquisición corporativa. Estos programas crean un ciclo de retroalimentación en el que los ahorros actuariales subvencionan los dispositivos, impulsando a los adoptantes tardíos hacia el mercado de smartwatches.

Aumento de la Adopción de Smartwatches en Ciudades Emergentes de Ingresos Medios de Asia Pacífico

China produjo 80,954 millones de smartwatches en 2024, un salto del 20% interanual, a medida que las ventas cruzadas de HarmonyOS y las ventas flash en comercio electrónico llegaron a localidades de tercer nivel. El segmento por debajo de INR 1.700 (USD 18,91) en India explotó después de que los precios de venta promedio cayeran un 62% en tres años, aunque las bandas premium por encima de INR 20.000 (USD 222,45) crecieron un 147%, lo que ilustra la bifurcación del mercado. Noise se apoderó de una participación del 26% en el segmento de entrada al asociarse con minoristas de cadena que dominan la distribución fuera de línea en ciudades más pequeñas. Los Emiratos Árabes Unidos, con alta penetración de teléfonos inteligentes y aplicaciones de bienestar respaldadas por el Estado, generaron USD 395 millones en ventas de smartwatches en 2024. Mientras tanto, los esquemas de pago a plazos en los mercados del Sudeste Asiático están reduciendo el umbral para los compradores por primera vez. Estas tendencias diversas pero interconectadas canalizan millones de nuevos usuarios hacia el mercado de smartwatches anualmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad de Datos que Restringen los Flujos de Datos de Salud | -2.1% | Europa (RGPD, Reglamento de ePrivacidad); China (PIPL); California (CPRA) | Mediano plazo (2-4 años) |

| Limitaciones de Duración de la Batería Debido al Sensado Continuo | -1.8% | Global, con impacto agudo en los modelos con conectividad celular habilitada | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro para Paneles OLED Avanzados | -1.4% | Global, con cuellos de botella en las fábricas de OLED de Corea del Sur y China | Corto plazo (≤ 2 años) |

| Estancamiento de la Diferenciación en la Banda de Precio Medio | -1.2% | Asia Pacífico y América Latina, donde el segmento de USD 50-150 se satura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos que Restringen los Flujos de Datos de Salud

El RGPD de la Unión Europea trata los datos de frecuencia cardíaca y sueño como información de categoría especial, lo que requiere un consentimiento explícito y supervisión humana para las decisiones automatizadas. Un próximo Reglamento de ePrivacidad introducirá capas de consentimiento por tipo de dato en 2027, lo que probablemente retrasará el lanzamiento de funciones hasta que se obtengan las aprobaciones a nivel de cada país. La Ley de Protección de Información Personal de China prohíbe las transferencias transfronterizas sin evaluaciones de adecuación, lo que complica las arquitecturas de nube global para los proveedores de smartwatches. La CPRA de California prohíbe a las aseguradoras ajustar las primas con datos biométricos a menos que los miembros vuelvan a dar su consentimiento anualmente. Mantener pilas de cumplimiento paralelas aumenta los costos y fragmenta las experiencias de usuario, actuando como un viento en contra en la penetración del mercado de smartwatches en regiones altamente reguladas.

Limitaciones de Duración de la Batería Debido al Sensado Continuo

Los sensores ópticos para el seguimiento de oxígeno en sangre durante 24 horas consumen entre 8 y 12 mAh por día de celdas de 300-400 mAh, reduciendo a la mitad la autonomía en el mundo real una vez que se activan el LTE y las pantallas siempre encendidas.[2] IEEE, "Consumo de Energía en Fotopletismografía Portátil," ieeexplore.ieee.org El Apple Watch Series 10 todavía anuncia solo 18 horas porque las baterías de varios días requerirían una carcasa más gruesa que los consumidores rechazan. Los prototipos de estado sólido prometen una densidad un 50% mejor, pero enfrentan obstáculos de ciclo de vida que mantienen la producción en masa más allá de 2028. Los biseles solares extienden la vida útil entre un 10 y un 15%, pero añaden USD 100 a los costos y atraen principalmente a los entusiastas de actividades al aire libre. Los presupuestos de energía, por lo tanto, siguen siendo el factor limitante en la riqueza de sensores y las funciones celulares independientes, moderando la adopción entre los usuarios que no pueden cargar el dispositivo a mediodía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: Control del Ecosistema Frente a Ganancias Impulsadas por el Precio

El watchOS mantuvo una participación del 29,12% en el mercado de smartwatches en 2025 gracias a la pila de hardware, software y servicios verticalmente integrada de Apple, que convierte cada dispositivo en una suscripción recurrente a Fitness+. Sin embargo, HarmonyOS está creciendo a una CAGR del 12,01% a medida que Huawei incluye smartwatches con precios entre CNY 800 (USD 110) y CNY 2.500 (USD 345) en su base de 800 millones de usuarios de teléfonos inteligentes en China.

Wear OS sigue fragmentado entre el silicio Snapdragon, Exynos y MediaTek, lo que resulta en una duración de batería inconsistente que dificulta su adopción, incluso después de la infusión de propiedad intelectual de sensores de Fitbit. Los sistemas operativos en tiempo real propietarios de Garmin y Polar sacrifican las tiendas de aplicaciones por una autonomía de 14 días, satisfaciendo a los atletas de resistencia que valoran la precisión del GPS por encima de los ecosistemas. La guía de la Administración de Alimentos y Medicamentos de marzo de 2024 ahora clasifica las actualizaciones algorítmicas de salud como nuevas presentaciones de dispositivos médicos, una norma que favorece a las plataformas capaces de alinear los ciclos de lanzamiento de software y hardware. En China, las aprobaciones provinciales simplificadas permiten a HarmonyOS implementar funciones de Clase II más rápidamente que sus rivales extranjeros, manteniendo así su ventaja en relación precio-rendimiento.[3]Administración Nacional de Productos Médicos de China, "Registro de Dispositivos de Clase II," nmpa.gov.cn

Por Tecnología de Pantalla: AMOLED Establece la Línea Base mientras Micro-LED Apunta al Segmento Ultra Premium

AMOLED representó el 68,46% de los envíos de 2025 a medida que Samsung Display y BOE redujeron los costos de los paneles por debajo de USD 12, lo que permite pantallas siempre encendidas en relojes con precios inferiores a USD 150. El tamaño del mercado de smartwatches para los modelos AMOLED continúa ampliándose, aunque los cuellos de botella en la cadena de suministro pueden extender los plazos de entrega a 12 semanas durante los lanzamientos de teléfonos insignia.

Se proyecta que Micro-LED crecerá a una CAGR del 13,21% hasta 2031, tras el logro de PlayNitride de rendimientos de transferencia masiva del 99,99%, que han reducido los costos de producción por debajo de USD 15 por pulgada cuadrada. El prototipo de Apple Watch Ultra con Micro-LED cuenta con un brillo de 2.000 nits y un consumo de energía un 30% menor, lo que atrae a pilotos y marineros que necesitan visibilidad a la luz del día. TFT-LCD ahora se aferra a los relojes para niños de menos de USD 50 porque la paridad de precios ha eliminado su ventaja. Sin embargo, la concentración del suministro en dos gigantes coreanos del OLED eleva el riesgo, lo que obliga a marcas como Garmin a reducir las resoluciones cuando las asignaciones se ajustan.

Por Conectividad: El Bluetooth Eficiente en Costos Domina mientras el 5G se Prepara para Conexiones de Grado Médico

Los modelos solo Bluetooth mantuvieron el 62,67% de los envíos globales en 2025, lo que demuestra que la mayoría de los usuarios permanecen dentro de los 10 metros de un teléfono inteligente y prefieren ahorrar entre USD 50 y 100 antes que pagar por una línea separada. Ese descuento preserva el liderazgo en volumen en el mercado de smartwatches.

Los smartwatches celulares se abren paso en nichos entre familias y atletas, y la segmentación de red 5G planificada promete alertas médicas de baja latencia, posicionando los dispositivos portátiles como puntos finales de grado regulatorio. El módem portátil de Qualcomm reduce la potencia de transmisión por debajo de 500 mW, configurando una CAGR del 11,96% para las unidades con 5G habilitado hasta 2031. Verizon y T-Mobile eliminaron las tarifas de línea para smartwatches en agosto de 2024, incluyendo efectivamente los dispositivos en sus planes ilimitados existentes y estimulando la adopción entre los padres que rastrean a sus hijos. La prohibición de China sobre las eSIM de consumo obliga a los modelos locales a usar bandejas nano-SIM, lo que añade grosor y desafíos de sellado que ralentizan la penetración celular.

Por Aplicación: El Estancamiento del Fitness Encuentra la Aceleración de la Atención Médica

El fitness y bienestar contribuyó con el 48,74% de los volúmenes en 2025, pero la mercantilización derivada de las aplicaciones gratuitas para teléfonos inteligentes modera el impulso. Los casos de uso de atención médica y enfermedades crónicas, en contraste, se están expandiendo a una CAGR del 12,74% a medida que el CPT 99454 reembolsa USD 64 por paciente mensualmente por el monitoreo fisiológico portátil, elevando el tamaño del mercado de smartwatches en el sector sanitario más allá de la demanda exclusiva de fitness.

Las autorizaciones de la Administración de Alimentos y Medicamentos para algoritmos de fibrilación auricular en Apple, Fitbit, Samsung y Amazfit demuestran que las vías de Clase II son alcanzables, desbloqueando programas de atención crónica facturables en las Clínicas Mayo y Cleveland que reducen las readmisiones hasta en un 22%. Los pagos basados en NFC y las tareas de asistente de voz crecen en paralelo con la creciente penetración de credenciales tokenizadas, aunque estas funciones siguen siendo complementarias en lugar de impulsores de compra primarios. El seguimiento empresarial e industrial ocupa menos del 5% de las unidades, pero asegura precios de venta promedio más altos porque la resistencia y las integraciones de software justifican las primas.

Análisis Geográfico

La región de Asia Pacífico representó el 39,36% de los envíos de 2025, con China entregando 45,8 millones de unidades en los primeros nueve meses de 2024, a medida que los subsidios de los proveedores y el comercio en transmisión en vivo impulsaron la demanda desde las ciudades de menor nivel. India experimentó una contracción del 30% cuando los precios de venta promedio disminuyeron, aunque la banda premium por encima de INR 20.000 aún se duplicó, lo que subraya un mercado de dos velocidades. Japón y Corea del Sur están aprovechando los presupuestos de salud de una sociedad envejecida para proyectos piloto de atención a personas mayores que implican colocar smartwatches en adultos mayores en riesgo, canalizando el crecimiento de unidades a pesar de la alta saturación de teléfonos inteligentes.

Se espera que Oriente Medio registre la tasa de crecimiento más rápida del 14,57% hasta 2031, a medida que los Emiratos Árabes Unidos vinculan el programa 10X Health de Dubái a incentivos de conteo de pasos y Arabia Saudita dedica SAR 2.000 millones a hardware de salud digital.[4] Ministerio de Salud de Arabia Saudita, "Inversiones en Salud Digital de la Visión 2030," moh.gov.sa El comercio minorista fuera de línea domina las ventas, favoreciendo a los proveedores con quioscos en centros comerciales que ofrecen demostraciones en árabe y servicio de garantía inmediato. El aumento del 55% en las importaciones de Turquía ilustra la demanda reprimida una vez que los planes de pago a plazos distribuyen los pagos en 6-12 meses.

La base instalada de América del Norte superó los 100 millones de unidades a mediados de 2025, lo que significa que el crecimiento ahora depende de los ciclos de reemplazo inducidos. WatchOS 11 eliminó el soporte para la Serie 4 y versiones anteriores, impulsando a los usuarios de cinco años a actualizar. Canadá amplía la cobertura de seguros para los sensores de glucosa que se emparejan con smartwatches, ampliando la base clínica direccionable. El RGPD de Europa ralentiza la paridad de funciones, como lo evidencia un retraso de seis meses en el lanzamiento de la detección de apnea del sueño de Samsung mientras se finalizaban los acuerdos legales. El crecimiento del 21% de México se apoya en el financiamiento del comercio electrónico, aunque las importaciones falsificadas representan hasta el 20% de las unidades y erosionan la confianza en las marcas.

Panorama Competitivo

Apple y Samsung juntos envían cerca de la mitad de todas las unidades, pero capturan más del 70% de los ingresos porque los precios de venta promedio superan los USD 400 y la integración vertical asegura los ingresos por servicios. Huawei mantiene una participación del 18% en su mercado doméstico combinando HarmonyOS con 5.000 tiendas de marca que sustituyen a los servicios de Google ausentes. Garmin se diferencia a través de una duración de batería de varias semanas y métricas de salud autorizadas por la Administración de Alimentos y Medicamentos que ahora se integran en los paneles de hospitales europeos, manteniendo precios de venta promedio por encima de USD 450.

En el segmento por debajo de USD 150, prevalece la fragmentación. Noise pasó de cero a una participación del 26% en India al ocupar los estantes fuera de línea en ciudades de segundo nivel, mientras que la autorización de la Administración de Alimentos y Medicamentos de Zepp Health introduce funciones reguladas a precios de USD 200, lo que amenaza a las marcas de gama media establecidas. La actividad de patentes indica que Apple apunta al sensado de glucosa no invasivo y al control de gestos basado en tendones, mientras que la asociación de Samsung con Masimo le otorga propiedad intelectual exclusiva de oximetría de pulso hasta 2029. La pérdida operativa de Fossil en 2024, que supera los USD 100 millones, sugiere una mayor consolidación a medida que las marcas de licencias de moda abandonan el mercado de dispositivos portátiles.

Zebra Technologies y Honeywell suministran dispositivos certificados con MIL-STD que escanean códigos de barras en almacenes, una funcionalidad ausente en los modelos de consumo. Los operadores ven potencial de aumento en las tasas de vinculación; el paquete de Verizon de 2024 eliminó las tarifas de línea para smartwatches, creando nuevos canales a los que los proveedores de hardware no pueden acceder de forma independiente. La fragilidad de la cadena de suministro en torno al OLED y la agitación regulatoria en torno a los datos de salud siguen siendo riesgos comunes, pero el control estratégico sobre el silicio, los sensores y la nube refuerza la ventaja competitiva de los líderes del mercado.

Líderes de la Industria de Smartwatches

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Fitbit Inc.

Fossil Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Apple reportó USD 7.500 millones en ingresos por dispositivos portátiles en el segundo trimestre y confirmó mayores traslados de producción a India y Vietnam.

- Marzo de 2025: La Comisión Europea ordenó a Apple abrir las interfaces de iOS para smartwatches de terceros, con el objetivo de lograr el pleno cumplimiento para 2026.

- Enero de 2025: Pison y STMicroelectronics se asociaron con Timex para comercializar relojes con sensores neurales que se lanzarán en la primavera de 2025.

- Enero de 2025: KAIST y la Universidad de Míchigan publicaron un estudio que demuestra la predicción de la depresión a partir de datos circadianos de smartwatches.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de smartwatches como dispositivos portátiles en la muñeca con capacidad para aplicaciones que alojan su propio sistema operativo, integran radios inalámbricos y recopilan o muestran datos en tiempo real como métricas de salud, notificaciones, comandos de voz o pagos. Los envíos medidos incluyen unidades de consumo y empresariales nuevas vendidas a través de todos los canales minoristas y de operadores.

Exclusión del alcance: Los contadores de pasos básicos, los relojes analógicos o de cuarzo sin sistema operativo integrado, y las bandas inteligentes modulares vendidas sin carcasa de reloj no se contabilizan.

Descripción General de la Segmentación

- Por Sistema Operativo

- WatchOS

- Wear OS

- HarmonyOS

- Propietario / RTOS

- Por Tecnología de Pantalla

- AMOLED

- Micro-LED

- TFT-LCD

- Por Conectividad

- Solo Bluetooth

- Celular (4G/LTE)

- Con 5G Habilitado

- Por Aplicación

- Fitness y Bienestar

- Atención Médica y de Enfermedades Crónicas

- Asistencia Personal y Pagos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con fabricantes por contrato en Asia, proveedores de conjuntos de chips en los Estados Unidos, los principales desarrolladores de aplicaciones de salud y cardiólogos en Europa para probar los supuestos de combinación de unidades, los ciclos de reemplazo y los umbrales de precisión de los sensores. Las encuestas de panel regional a consumidores urbanos y socios del canal de operadores fundamentan aún más nuestras estimaciones sobre los patrones de uso y los efectos de los subsidios.

Investigación Documental

Comenzamos mapeando el universo de envíos y precios de venta promedio a través de estadísticas disponibles públicamente de organizaciones como la Corporación Internacional de Datos, el portal de aduanas de la Organización Mundial del Comercio, los reguladores nacionales de telecomunicaciones y asociaciones comerciales como el Bluetooth SIG. Los informes anuales presentados en EDGAR y los registros comerciales europeos nos proporcionan ingresos a nivel de empresa que se verifican de forma cruzada en D&B Hoovers, mientras que los flujos de noticias en Dow Jones Factiva señalan cambios en la producción o aprobaciones regulatorias que pueden cambiar el suministro. Las revistas académicas que cubren los biosensores portátiles y las patentes recuperadas de Questel ayudan a validar los puntos de inflexión en la adopción de tecnología. Esta lista ilustra, pero no agota, los insumos secundarios revisados.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con datos de producción, importación y activación minorista a nivel de país, que luego se alinean con las bases instaladas de teléfonos inteligentes para inferir la penetración alcanzable de smartwatches. Los resultados se someten a pruebas de presión mediante acumulaciones selectivas de abajo hacia arriba de los envíos de marcas de primer nivel y verificaciones de muestra de precio de venta promedio × volumen. Los impulsores clave, como la penetración de teléfonos inteligentes, la erosión del precio de venta promedio minorista medio, la cadencia de lanzamiento de funciones de salud autorizadas por la Administración de Alimentos y Medicamentos, los subsidios de bienestar corporativo y los días de inventario del canal, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando la acumulación de abajo hacia arriba se queda atrás de los datos públicos, la interpolación utiliza el suavizado de media móvil antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de anomalías, revisión por pares y aprobación de un analista senior. Actualizamos cada doce meses y reabrimos el modelo a mitad de ciclo si los retiros de productos, los cambios arancelarios o los lanzamientos de gran impacto mueven el mercado de manera significativa.

Por Qué la Línea de Base de Smartwatches de Mordor Merece Confianza

Los números publicados a menudo divergen porque las empresas alternan entre perspectivas de ingresos y unidades, agrupan dispositivos portátiles adyacentes o extienden los pronósticos sin probar los supuestos en canales activos.

Los principales factores de brecha incluyen la elección de métricas (unidades frente a dólares), la inclusión de relojes híbridos o para niños, las trayectorias de precio de venta promedio no verificadas y las actualizaciones menos frecuentes del conjunto de datos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 230,11 millones de unidades | ||

| USD 38.530 millones | Consultora Global A | Se basa en la acumulación de ingresos minoristas, con validación primaria limitada |

| USD 108.310 millones | Revista Especializada B | Agrupa dispositivos portátiles híbridos y suscripciones de bienestar |

| USD 32.010 millones | Asociación de la Industria C | Utiliza precios de venta promedio conservadores y cobertura regional parcial |

Estas comparaciones muestran que Mordor Intelligence ancla su línea de base en evidencia transparente de envíos, moderada por insumos de precios del mundo real, lo que proporciona a los tomadores de decisiones un punto de partida equilibrado y reproducible.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de smartwatches entre 2026 y 2031?

Se proyecta que el mercado de smartwatches se expandirá de 279,39 millones de unidades en 2026 a 726,73 millones de unidades en 2031, una CAGR del 21,07% según las estimaciones de Mordor Intelligence.

¿Qué sistema operativo está ganando terreno más rápidamente?

HarmonyOS muestra el mayor impulso, con un pronóstico de CAGR del 12,01% hasta 2031, a medida que Huawei aprovecha su gran base de teléfonos inteligentes en China.

¿Qué tecnología de pantalla definirá los smartwatches premium en los próximos cinco años?

Micro-LED está preparado para ingresar a los modelos ultra premium gracias a las reducciones de costos por debajo de USD 15 por pulgada cuadrada y un consumo de energía un 30% menor que el OLED.

¿Por qué las aseguradoras están interesadas en los smartwatches?

Los códigos de reembolso como el CPT 99454 permiten a los proveedores facturar USD 64 por mes por el monitoreo portátil, lo que permite a las aseguradoras financiar dispositivos a cambio de menores costos de hospitalización.

¿Qué región registrará la tasa de crecimiento más alta hasta 2031?

Se proyecta que Oriente Medio liderará con una CAGR del 14,57% a medida que los mandatos de bienestar de los estados del Golfo y la alta penetración de teléfonos inteligentes impulsan la adopción.

¿Cuál sigue siendo la mayor limitación técnica para una adopción más amplia de smartwatches?

La duración de la batería, especialmente cuando el sensado continuo de salud y la conectividad celular funcionan simultáneamente, todavía limita el atractivo del dispositivo para los usuarios que no están dispuestos a cargarlo diariamente.

Última actualización de la página el: