Tamaño y participación del mercado de relojes inteligentes de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 61.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 73.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 178.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.36% CAGR |

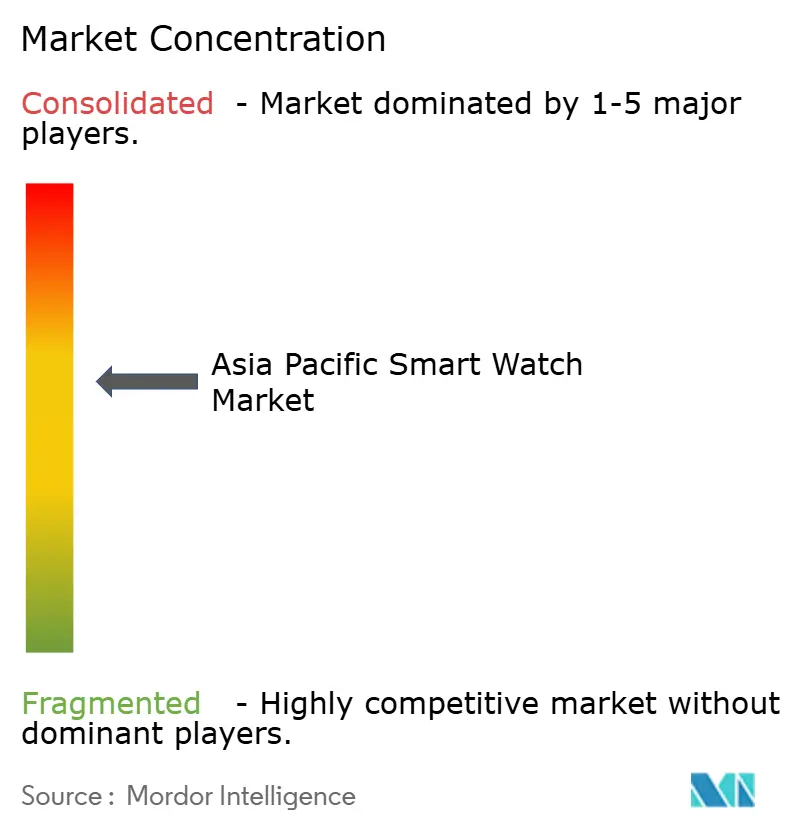

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de relojes inteligentes de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de relojes inteligentes de Asia Pacífico en 2026 se estima en USD 73,59 mil millones, creciendo desde el valor de 2025 de USD 61,65 mil millones con proyecciones para 2031 de USD 178,16 mil millones, expandiéndose a una CAGR del 19,36% durante el período 2026-2031. La sólida adopción por parte de los consumidores, los centros de fabricación con integración vertical y la creciente conciencia sobre el monitoreo de la salud sustentan esta aceleración. China lidera los envíos y la creación de valor gracias a sus extensas cadenas de suministro, mientras que el impulso de India en la fabricación electrónica y los agresivos incentivos de seguros están catalizando el crecimiento unitario más rápido de la región. El rápido despliegue del 5G, la creciente penetración de las pantallas AMOLED premium y las estrategias de fidelización de ecosistemas por parte de los principales fabricantes de teléfonos inteligentes amplían las funcionalidades, profundizan el compromiso del usuario y elevan la demanda de reposición. Los aranceles sobre componentes, las limitaciones de duración de la batería y las regulaciones emergentes sobre residuos electrónicos moderan la trayectoria, pero no han descarrilado el impulso inversor en el mercado de relojes inteligentes de Asia Pacífico.

Conclusiones clave del informe

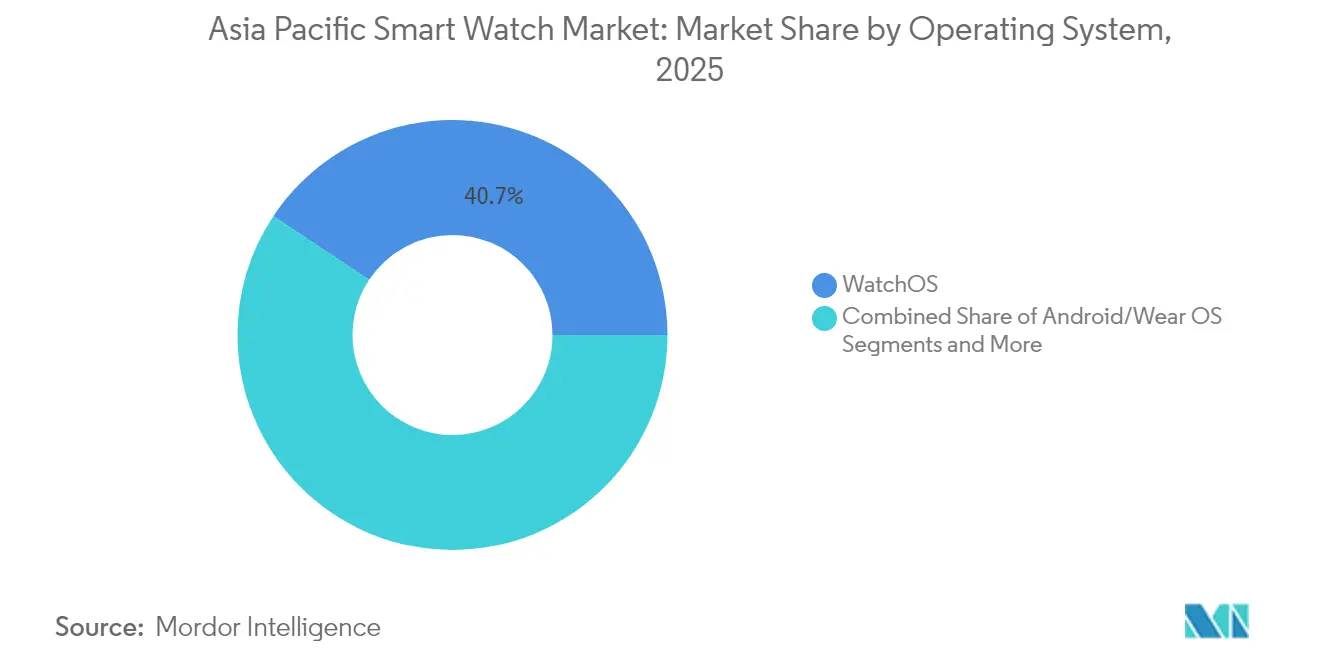

- Por sistema operativo, WatchOS retuvo el 40,68% de la participación del mercado de relojes inteligentes de Asia Pacífico en 2025, mientras que las plataformas RTOS avanzan a una CAGR del 19,65% hasta 2031.

- Por tecnología de pantalla, AMOLED capturó el 51,97% del tamaño del mercado de relojes inteligentes de Asia Pacífico en 2025, mientras que se prevé que las pantallas PMOLED registren una CAGR del 19,72% de 2026 a 2031, convirtiéndolas en la categoría de pantalla de mayor expansión.

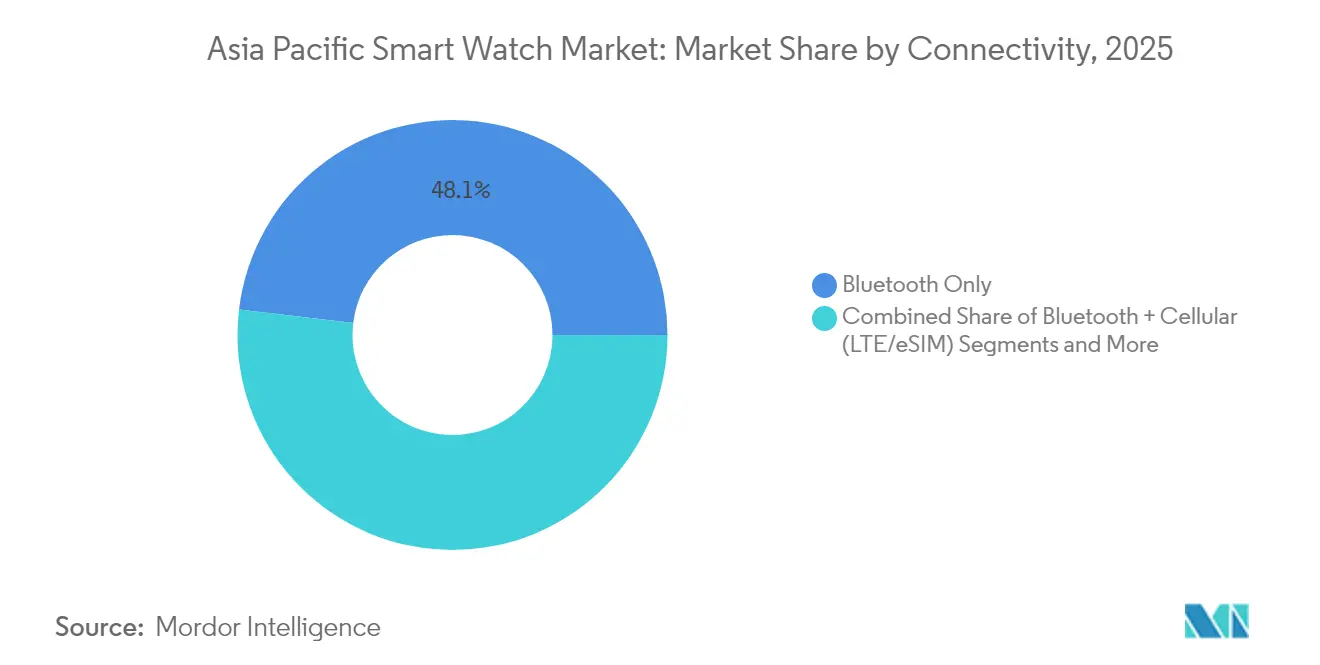

- Por conectividad, los modelos solo Bluetooth representaron el 48,10% de los envíos en 2025, mientras que se proyecta que la conectividad 5G independiente se expanda a una CAGR del 20,52% hasta 2031.

- Por aplicación, deportes y fitness representaron el 36,21% de los ingresos en 2025; el monitoreo médico y de salud está encaminado hacia la CAGR más alta del 21,12% hasta 2031.

- Por país, China lideró con una participación del 39,10% del mercado de relojes inteligentes de Asia Pacífico en 2025, mientras que se anticipa que India registrará una CAGR del 21,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de relojes inteligentes de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Proliferación de sensores de salud y fitness en relojes inteligentes asequibles | +3.5% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Estrategias de fidelización de ecosistemas por parte de los fabricantes de equipos originales de teléfonos inteligentes | +2.1% | Global; más fuerte en China y Japón | Largo plazo (≥4 años) |

| Rápido despliegue del 5G que habilita funciones siempre conectadas | +1.8% | Japón, Corea del Sur, China urbana | Corto plazo (≤2 años) |

| Descuentos en primas de bienestar vinculados a seguros | +0.9% | India, Australia, Sudeste Asiático emergente | Mediano plazo (2-4 años) |

| Incentivos locales de fabricación por contrato en India y Vietnam | +0.7% | India, Vietnam, desbordamiento regional | Largo plazo (≥4 años) |

| Integración de eSIM y pagos sin contacto que aumentan la utilidad diaria | +0.4% | Japón, Corea del Sur, APAC urbano | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de sensores de salud y fitness en relojes inteligentes asequibles

La miniaturización de los sensores ha transformado las unidades de nivel básico en completos paneles de salud que rastrean la frecuencia cardíaca, el SpO2 y los indicadores de estrés. El Watch GT 5 de Huawei debutó a JPY 1.488 (USD 207) en China y EUR 249 (USD 279) en Europa con análisis TruSense, llevando la biometría sofisticada a los niveles de precio medio [1]South China Morning Post, "Huawei impulsa el mercado global de relojes inteligentes con el lanzamiento de la nueva serie GT 5," scmp.com. China registró en consecuencia un crecimiento interanual del 18,7% en envíos hasta 11,1 millones de unidades en el segundo trimestre de 2024. El Galaxy Watch8 de Samsung agrega información sobre el sueño y la carga vascular basada en inteligencia artificial a los modelos convencionales. Las funciones de presión arterial y tendencia de glucosa ahora alcanzan los segmentos de precio masivo, expandiendo la demanda más allá de los entusiastas del fitness hacia los grupos de gestión de enfermedades crónicas.

Estrategias de fidelización de ecosistemas por parte de los fabricantes de equipos originales de teléfonos inteligentes

La integración propietaria eleva los costos de cambio. Apple vincula la propiedad intelectual de seguimiento de hidratación del iPhone con los datos de salud de WatchOS, fomentando la lealtad a la marca en Japón, donde iOS posee el 59% de la cuota del sistema operativo móvil. Samsung interconecta los dispositivos Galaxy, los relojes y Samsung Health para ofrecer trayectorias de usuario unificadas. El HarmonyOS de Huawei asegura la mayor cuota global del mercado de dispositivos de muñeca por dos trimestres consecutivos. Los consumidores priorizan cada vez más la compatibilidad sobre las especificaciones de hardware individuales al seleccionar dispositivos, remodelando el panorama competitivo del mercado de relojes inteligentes de Asia Pacífico.

Rápido despliegue del 5G que habilita funciones siempre conectadas

La cobertura 5G casi ubicua en Japón y los despliegues independientes avanzados en Corea del Sur impulsan a los relojes inteligentes hacia la plena independencia de los teléfonos inteligentes. La tecnología RedCap ofrece 150 Mbps de enlace descendente con un menor consumo de energía, mitigando las compensaciones en la duración de la batería [2]GSMA Intelligence, "5G RedCap: Habilitando la próxima generación de IoT," gsmaintelligence.com. El servicio One Number de NTT Docomo permite que el Galaxy Watch8 comparta un número de móvil con un plan existente, simplificando los costos para el consumidor. Los casos de uso empresarial emergentes en el sector sanitario y de fabricación elevan aún más las propuestas de valor de los dispositivos conectados en el mercado de relojes inteligentes de Asia Pacífico.

Descuentos en primas de bienestar vinculados a seguros

Care Health Insurance ofrece hasta un 30% de ahorro en pólizas para clientes de India que registran activamente datos de salud de relojes inteligentes, convirtiendo los dispositivos portátiles en compras financieramente sensatas [3]Economic Times, "Care Health Insurance lanza un programa de bienestar que ofrece hasta un 30% de descuento en primas," economictimes.indiatimes.com. Este modelo vincula la actividad diaria a una ventaja monetaria tangible, fomenta el uso constante del dispositivo y acelera el crecimiento en mercados sensibles al costo. Las regulaciones de privacidad, como el Reglamento de Gestión de Seguridad de Datos de Red de China, vigente desde enero de 2025, favorecen a los proveedores bien capitalizados que pueden cumplir con los estrictos requisitos de localización y protección.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Ciclos de reposición cortos que impulsan la regulación de residuos electrónicos | -1.2% | Corea del Sur, Japón, China, India | Mediano plazo (2-4 años) |

| Limitaciones de duración de la batería en pantallas avanzadas | -0.8% | Global; segmentos con predominio de AMOLED | Corto plazo (≤2 años) |

| Endurecimiento de las leyes de privacidad de datos en China e India | -1.1% | China, India, Vietnam | Corto plazo (≤2 años) |

| Altos aranceles sobre componentes importados | -0.6% | Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de reposición cortos que impulsan la regulación de residuos electrónicos

Los relojes inteligentes tienen una vida útil promedio de dos a tres años, la mitad que la de los teléfonos inteligentes, lo que amplifica los volúmenes de residuos electrónicos. Los requisitos ampliados de RoHS y Responsabilidad Extendida del Productor de Corea del Sur ahora abarcan los dispositivos portátiles y se aplicarán plenamente en 2028. Las Normas de Gestión de Residuos Electrónicos de India establecen objetivos de recolección escalonados, obligando a los fabricantes de equipos originales a financiar la logística de recogida, lo que erosiona los márgenes. El cumplimiento favorece a los proveedores con cadenas de suministro inversas sólidas y puede consolidar cuotas dentro del mercado de relojes inteligentes de Asia Pacífico.

Limitaciones de duración de la batería en pantallas avanzadas

Los paneles AMOLED, que representan una cuota del 52,67%, consumen hasta un 30% más de energía que los PMOLED durante el uso activo. Los modelos con múltiples funciones que integran inteligencia artificial y 5G agravan el consumo, empujando con frecuencia a los usuarios hacia la carga diaria. La tecnología Micro-LED promete alivio, pero sigue siendo demasiado costosa para la adopción masiva. La degradación de la batería durante ciclos de uso de varios años puede reducir la satisfacción y prolongar los tiempos de decisión para la actualización, frenando el impulso de reposición en el segmento de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sistema operativo: WatchOS mantiene el liderazgo mientras RTOS escala rápidamente

WatchOS obtuvo el 40,68% de la participación del mercado de relojes inteligentes de Asia Pacífico en 2025 gracias a la perfecta integración con el iPhone, en medio de la caída del 18% en los envíos de Apple en el cuarto trimestre. Se prevé que el tamaño del mercado de relojes inteligentes de Asia Pacífico vinculado a WatchOS se expanda en paralelo con las actualizaciones de dispositivos premium a pesar de la intensificación de la competencia regional de precios. Android/Wear OS repunta gracias al Galaxy Watch8 de Samsung, que incorpora Gemini AI en el dispositivo, mientras Huawei continúa diversificando con HarmonyOS.

Los sistemas operativos en tiempo real (RTOS) escalan a una CAGR del 19,65% a medida que los casos de uso industrial, médico y de muy larga duración exigen un rendimiento determinista. Las soluciones RTOS suelen prescindir de extensas bibliotecas de aplicaciones en favor de una latencia predecible y perfiles de batería prolongados. Los mandatos de localización de datos regulatorios en China e India catalizan aún más la innovación en sistemas operativos domésticos, asegurando un panorama de software plural dentro del mercado de relojes inteligentes de Asia Pacífico.

Nota: Las participaciones de cada segmento están disponibles al adquirir el informe

Por tecnología de pantalla: AMOLED domina aunque enfrenta presión de eficiencia

AMOLED representó el 51,97% de los ingresos del mercado de relojes inteligentes de Asia Pacífico en 2025, impulsado por la integración vertical de Samsung y los beneficios de iluminación a nivel de píxel que sostienen los modos siempre activos sin un consumo excesivo. La mayor luminosidad y las amplias gamas de color mejoran la legibilidad de las imágenes médicas y la visibilidad en exteriores durante actividades de fitness.

La CAGR del 19,72% de PMOLED subraya su resonancia en los segmentos de nivel básico, donde la asequibilidad y las características de bajo consumo resultan atractivas. TFT LCD mantiene su relevancia en los mercados del Sudeste Asiático sensibles al costo. Los prototipos de Micro-LED exhiben una calidad visual equiparable a AMOLED con menor consumo de energía, pero tienen precios premium, lo que señala un posible punto de inflexión para finales de la década en la industria de relojes inteligentes de Asia Pacífico.

Por conectividad: Bluetooth prevalece pero el 5G independiente emerge

Las opciones solo Bluetooth representaron el 48,10% de los envíos en 2025, equilibrando el consumo de energía y el costo al aprovechar los teléfonos inteligentes vinculados para la conectividad. Este enfoque mantiene el predominio en los segmentos sensibles al precio y en los grupos de usuarios orientados a la duración de la batería.

Se proyecta que el tamaño del mercado de relojes inteligentes de Asia Pacífico atribuido a los módulos 5G independientes registre una CAGR del 20,52%, impulsado por la cobertura 5G a nivel nacional en Japón y Corea del Sur, y por el despliegue de chipsets RedCap. Operadores como NTT Docomo ahora agrupan la conectividad de relojes bajo planes de número único, reduciendo la fricción de las suscripciones y posicionando los relojes celulares como herramientas independientes de seguridad y productividad.

Nota: Las participaciones de cada segmento están disponibles al adquirir el informe

Por aplicación: El monitoreo médico irrumpe en la primacía del fitness

Las funciones de deportes y fitness representaron el 36,21% del valor en 2025, reflejando el interés duradero de los consumidores en las métricas de actividad y el entrenamiento personalizado. El GPS de alta gama, la estimación del VO₂ máximo y la robustez de grado atlético sostienen la diferenciación para las marcas especializadas.

Sin embargo, el monitoreo médico y de salud se expandirá a una CAGR del 21,12% a medida que las aprobaciones regulatorias allanen el camino para las capacidades de presión arterial, ECG y tendencia de glucosa. La autorización de la FDA para la función de detección de pérdida de pulso del Google Pixel Watch 3 ejemplifica la tendencia de validación clínica. Los incentivos de seguros y la demografía envejecida convierten colectivamente a los relojes inteligentes de accesorios de estilo de vida en necesidades de salud preventiva dentro del mercado de relojes inteligentes de Asia Pacífico.

Análisis geográfico

China lideró con el 39,10% de la participación del mercado de relojes inteligentes de Asia Pacífico en 2025 y registró un crecimiento interanual del 29% en envíos en el cuarto trimestre de 2024. Los campeones nacionales Huawei y Xiaomi explotan los profundos clústeres de componentes de Guangdong para acelerar las iteraciones de diseño y socavar a los rivales importados. El Reglamento de Gestión de Seguridad de Datos de Red implementado en 2025 eleva los requisitos de alojamiento local, impulsando a las marcas extranjeras hacia modelos de empresa conjunta o infraestructura en la nube localizada.

India, con una CAGR proyectada del 21,45%, se beneficia de los esquemas de Incentivos Vinculados a la Producción y de una misión semiconductora de USD 18,2 mil millones que estimula la autosuficiencia en componentes. Los fabricantes por contrato como Dixon se asocian con titulares de propiedad intelectual chinos para ofrecer productos con precios regionales. Los descuentos del 30% en primas de seguros vinculados a la actividad del usuario abren nuevos segmentos de compradores, reforzando las ganancias de volumen en el mercado de relojes inteligentes de Asia Pacífico.

Japón, Corea del Sur, Australia y Nueva Zelanda representan entornos en etapa de saturación donde la cobertura 5G casi universal y las bases de consumidores adinerados respaldan dispositivos premium siempre conectados. Los servicios de número compartido de NTT Docomo reducen la ansiedad por las tarifas recurrentes, impulsando las actualizaciones incrementales. Por el contrario, el Sudeste Asiático y el resto de Asia Pacífico registran una adopción vinculada al aumento de los ingresos disponibles y la adopción de pagos digitales, con funciones eSIM que reducen los inconvenientes de roaming transfronterizo en las economías con alta actividad turística.

Panorama regulatorio

El sector de wearables de Asia-Pacífico opera bajo un mosaico de regímenes de radio, seguridad eléctrica, ciberseguridad y datos de salud que varían según el país, con normas cada vez más orientadas a wearables conectados, incluidos los smartwatches. Australia implementó las Cyber Security (Security Standards for Smart Devices) Rules 2025 en virtud de la Cyber Security Act 2024, ampliando las obligaciones básicas de seguridad de dispositivos y divulgación de vulnerabilidades a categorías de IoT de consumo que incluyen los smartwatches.

China ha avanzado en normas de seguridad para dispositivos de muñeca mediante YD/T 4875-2024 y GB 46859-2025, y sus Network Data Security Management Regulations entraron en vigor en 2025, añadiendo controles de localización de datos de salud y transferencia transfronteriza. India está reforzando su base de seguridad al transitar hacia IS/IEC 62368-1:2023 para equipos TIC y wearables, con el cumplimiento de BIS y las aprobaciones de tipo inalámbrico (WPC) determinando el acceso doméstico. Indonesia actualizó el cumplimiento de exposición a radiofrecuencia para wearables conectados mediante el KEPMEN N.º 197 de 2026, añadiendo una planificación de certificación específica por país para los proveedores que envían productos dentro de la ASEAN.

Análisis de la cadena de valor

En Asia-Pacífico, la creación de valor de los smartwatches abarca el suministro de componentes (SoC, pantallas, sensores, baterías, elementos mecánicos), el diseño e integración del dispositivo (diseño industrial y firmware, fusión de sensores y algoritmos de salud), el ensamblaje y las pruebas, y la distribución posterior a través de canales de operadores, comercio minorista de electrónica y ecosistemas de venta directa al consumidor de los OEM. Shenzhen sigue siendo un centro clave para el prototipado rápido, el desarrollo ODM/OEM y el abastecimiento denso de componentes, lo que respalda ciclos cortos de diseño a producción y actualizaciones de modelos frecuentes.

Las dependencias en la fase inicial de la cadena permanecen concentradas en la fabricación y el empaquetado de semiconductores avanzados, donde los SoC de smartwatches de última generación se producen en TSMC en Taiwán y en Samsung Foundry en Corea, y la capacidad de empaquetado SiP multi-die y de fundición puede condicionar los plazos de lanzamiento. Para reducir la exposición a aranceles y a riesgos geopolíticos manteniendo la escala, el ensamblaje final y el empaquetado se están diversificando hacia la ASEAN y otras ubicaciones regionales; por ejemplo, Luxshare-ICT completó un proyecto de inversión en Nghe An, Vietnam, en 2024, con una capacidad anual diseñada que incluye 6,2 millones de relojes, respaldando programas de producción para Apple Watch y Huami. La logística y el servicio postventa, incluida la sustitución de baterías y la gestión de garantías, se conectan cada vez más con la logística inversa y los requisitos de recolección a medida que las normas de residuos electrónicos se endurecen en varios mercados, haciendo que las redes de servicio conformes formen parte de la cadena de valor de los smartwatches en Asia-Pacífico.

Panorama competitivo

La concentración del mercado es moderada, ya que las marcas globales consolidadas se enfrentan a ágiles participantes regionales. Apple sigue siendo el líder global en ingresos. Huawei ha asegurado una participación global significativa en el mercado de dispositivos de muñeca durante dos trimestres consecutivos, combinando una mayor duración de la batería con sensores de grado médico. Samsung se diferencia a través de la fabricación propietaria de AMOLED y la amplitud de su ecosistema, incorporando Gemini AI en el Galaxy Watch8 para solidificar su posicionamiento en el segmento de alta gama.

Los competidores chinos Xiaomi, OPPO y las filiales de BBK, junto con los disruptores indios Noise y boAt, despliegan precios agresivos y una rápida convergencia de funciones para erosionar las ventajas de los actores establecidos. La colaboración de Masimo con Google y Qualcomm en diseños de referencia para Wear OS comprime los ciclos de desarrollo de los fabricantes de diseño original y podría ampliar la participación de los proveedores. La reorientación de la cadena de suministro hacia India y Vietnam diversifica el riesgo frente a las exportaciones chinas expuestas a aranceles, aunque los actores consolidados aún aprovechan las economías de escala y la capacidad de I+D para defender los segmentos premium dentro del mercado de relojes inteligentes de Asia Pacífico.

Líderes de la industria de relojes inteligentes de Asia Pacífico

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Apple Inc.

BBK Electronics Industry Co., Ltd.

Garmin Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El monitoreo médico y de salud está pasando de ser un diferenciador de características a convertirse en una disciplina de producto y de comercialización impulsada por el cumplimiento normativo, lo que crea espacio para los proveedores que puedan combinar sensores, algoritmos y planes de ciclo de vida de software en ofertas listas para regulación. Los marcos nacionales para la funcionalidad médica basada en software y los programas de salud digital establecen rutas específicas: la Therapeutic Goods Administration de Australia regula los dispositivos médicos basados en software bajo los Essential Principles, y la Health Sciences Authority de Singapur mantiene un marco de salud digital y SaMD, que incluye actualizaciones de directrices como la GL-04 para dispositivos médicos de software en diciembre de 2025, que destaca consideraciones de ciberseguridad y de fin de vida del sistema operativo. China también ha formalizado las expectativas sobre equipos de monitoreo de salud, incluida la implementación de la T/ACCEM 859-2026 (equipos inteligentes de monitoreo de salud portátiles) con fecha del 5 de febrero de 2026, que respalda declaraciones de producto estandarizadas y enfoques de prueba para funciones de salud en la muñeca.

La conectividad, la innovación de canales y los programas de fabricación localizada amplían los segmentos direccionables más allá de los wearables básicos. Los planes de operadores como las ofertas al estilo One Number de NTT Docomo reducen la fricción para los relojes celulares en Japón, mientras que los descuentos de bienestar específicos de India vinculados al registro de datos de salud por smartwatch ofrecen un incentivo económico que puede aumentar el uso. Por el lado de la oferta, los incentivos de fabricación de India y Vietnam y la ampliación de la fabricación por contrato complementan a los centros regionales, y el avance hacia dispositivos de consumo seguros por diseño, incluidas las normas de seguridad de dispositivos inteligentes de Australia de 2025, crea espacio para las marcas que puedan operacionalizar el arranque seguro, el cifrado, el manejo de vulnerabilidades y un soporte de software más prolongado como parte del posicionamiento de producto convencional.

Desarrollos recientes del sector

- Junio de 2026: Samsung Electronics anunció una actualización de la aplicación Samsung Health que se implementará a partir del 8 de junio de 2026, orientada a destacar funciones de salud impulsadas por IA alineadas con su próxima línea Galaxy Watch. El lanzamiento subraya la diferenciación liderada por el software en una categoría donde la paridad de sensores va en aumento, y aumenta el énfasis en el soporte sostenido del sistema operativo y de las aplicaciones para la retención de usuarios en los ecosistemas de Asia-Pacífico.

- Mayo de 2026: Samsung Electronics anunció una importante expansión de capacidad para la fabricación de componentes de Galaxy Watch en Vietnam y Corea del Sur, permitiendo una producción de mayor volumen para los mercados de Asia-Pacífico. La expansión diversifica la geografía de producción y refuerza la resiliencia de la cadena de suministro de dispositivos wearables en la región.

- Julio de 2025: Samsung presentó la serie Galaxy Watch8 en Japón a través de NTT Docomo, combinando el lanzamiento con el soporte del plan One Number y descuentos promocionales. El lanzamiento liderado por el operador respalda la adopción de smartwatches celulares al reducir la fricción de suscripción y vincula las actualizaciones de dispositivos al apalancamiento de distribución de las operadoras en un mercado 5G maduro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por smartwatches vendidos en toda Asia-Pacífico, incluidos los modelos que se emparejan con teléfonos y los que cuentan con conectividad celular. Se contabiliza el valor del dispositivo en el punto de venta e incluye los casos de uso comunes por los que pagan los compradores, como notificaciones, fitness y seguimiento de salud.

Exclusiones del alcance: el dimensionamiento excluye los relojes digitales básicos y los relojes analógicos que no ejecutan software de smartwatch, así como los accesorios y las suscripciones de servicio independientes.

Descripción general de la segmentación

- Por sistema operativo

- WatchOS

- Android/Wear OS

- Sistemas operativos en tiempo real (RTOS)

- Otros sistemas operativos

- Por tecnología de pantalla

- AMOLED

- PMOLED

- TFT LCD

- Por conectividad

- Solo Bluetooth

- Bluetooth + celular (LTE/eSIM)

- 5G independiente

- Por aplicación

- Asistencia personal

- Monitoreo médico y de salud

- Deportes y fitness

- Otras aplicaciones (seguridad de niños y personas mayores, etc.)

- Por país

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base fáctica del modelo y para evitar construir supuestos en el vacío. Revisamos señales públicas de comercio y producción, comentarios sobre envíos de dispositivos y actualizaciones de políticas que pueden afectar los precios o la disponibilidad en toda Asia-Pacífico.

Las fuentes consultadas incluyen, por ejemplo, oficinas nacionales de estadística en países clave, portales de aduanas y comercio para tendencias de importación-exportación, comunicados de reguladores de telecomunicaciones sobre la preparación de eSIM y LTE, documentos de normas y espectro, y artículos revisados por pares sobre sensores wearables y casos de uso de monitoreo de salud. También nos basamos en informes anuales de empresas, presentaciones de resultados, anuncios oficiales de marcas y cobertura de prensa de reputación reconocida, además de una suscripción de pago utilizada para datos financieros de empresas y seguimiento amplio de noticias, y una base de datos de patentes de pago para verificar las direcciones de las funciones. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la visión documental y convertirla en un modelo de dimensionamiento viable para Asia-Pacífico. Hablamos con ejecutivos, líderes de producto y de canal, y gerentes de marcas de dispositivos, participantes del ecosistema de componentes, distribuidores y partes interesadas centradas en el comercio minorista, y luego utilizamos preguntas de seguimiento para cerrar brechas en torno a los precios, los cambios de mezcla y la estacionalidad de la demanda por país.

Para mantener los supuestos realistas, los datos se validaron en países clave (incluidos China, India, Japón y Corea del Sur) y en el resto de Asia-Pacífico, donde los resultados son sensibles a los volúmenes y a los rangos de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de nivel C: 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se elaboró utilizando una lógica combinada descendente y ascendente, en la que la demanda regional se reconstruye a partir de los patrones de adopción y reemplazo a nivel de país, para luego conciliarse con señales observables de oferta y precios. El enfoque descendente parte de un conjunto direccionable de usuarios de dispositivos conectados y de adopción de wearables en Asia-Pacífico, y luego aplica ponderaciones de mezcla por país y de caso de uso para llegar a la demanda de smartwatches.

Esos totales se verifican con aproximaciones ascendentes selectivas, como rangos de precio de venta promedio muestreados por país, desgloses de mezcla de canales y comprobaciones de coherencia frente a comentarios sobre tendencias de envíos y de venta minorista, que luego se utilizan para ajustar los valores atípicos. Entre los insumos clave que movieron el modelo se incluyen las tendencias de penetración de smartphones, la disponibilidad de LTE y eSIM, la evolución del precio de venta promedio por nivel, la estacionalidad en torno a los grandes eventos de compras en línea, y los cambios en la mezcla de funciones, como la participación de AMOLED y la adopción de sensores de salud.

Para la previsión, se utilizó un análisis de escenarios de modo que el modelo pueda reflejar diferentes trayectorias macroeconómicas y de gasto discrecional en toda Asia-Pacífico sin forzar una curva lineal única. Las tasas de crecimiento se alinearon con la retroalimentación de expertos sobre los ciclos de reemplazo, la adopción de conectividad y la compresión de precios. Donde los datos eran más limitados en países más pequeños, se aplicaron proxies de estructuras de ingresos y de canales similares, y los resultados se volvieron a verificar a nivel regional.

Validación de datos y ciclo de actualización

La validación se realiza en varias etapas para que la cifra final no dependa de un único conjunto de datos o de un único supuesto. Los resultados del modelo se comparan con señales independientes, como las expectativas de crecimiento por país, el ritmo de lanzamiento de dispositivos, los movimientos de precios y la preparación de la conectividad, y luego se investigan las variaciones antes de la aprobación final.

Si un país muestra un salto o una caída inusual, volvemos a verificar los datos y, cuando es necesario, contactamos nuevamente a los entrevistados para confirmar si se trata de un efecto de promoción temporal, un cambio de inventario en el canal o un cambio real de la demanda. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes, como cambios de política, movimientos bruscos de divisas o cambios importantes de plataforma, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de smartwatches de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los smartwatches en Asia-Pacífico a menudo no coinciden, incluso cuando se citan los mismos años, porque el alcance y el método de conteo no siempre están alineados. Las diferencias suelen provenir de si los valores representan ingresos minoristas o envíos, de qué países se incluyen en Asia-Pacífico, y de cómo se gestiona el precio entre los dispositivos de bajo costo y los premium.

La tabla muestra una amplia dispersión, y en el modelo de Mordor Intelligence el valor de 2026 está anclado a los ingresos por dispositivos en todo el conjunto de países de la región y se verifica cruzadamente utilizando desgloses de mezcla de sistema operativo, pantalla, conectividad y aplicación, de modo que elementos adyacentes como los relojes digitales básicos y los accesorios queden fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 73,59 mil millones de USD (2026) | |

| Base de Datos Sectorial A | 9,47 mil millones de USD (2022) | Utiliza una base de 2022 y una visión de ingresos por nivel de precio, que puede seguir siendo más limitada si la cobertura de países y la definición de dispositivo no se amplían para reflejar la demanda más reciente de smartwatches multifunción y las mezclas de conectividad. |

| Consultora Global B | 10,87 mil millones de USD (2025) | A menudo refleja una agregación regional diferente y puede aplicar progresiones conservadoras de precio de venta promedio vinculadas a países seleccionados, lo que puede subestimar el impulso derivado de un crecimiento de volumen más rápido en los mercados grandes y del cambio hacia modelos con más funciones. |

En general, la dispersión se explica principalmente por lo que se contabiliza y por cómo se actualizan insumos como la mezcla de países, la evolución del precio de venta promedio y la adopción de conectividad. Cuando el alcance se mantiene coherente y los supuestos se vinculan a la adopción, el reemplazo y los rangos de precios por país, el tamaño de mercado resultante es más fácil de reproducir y de defender en las discusiones de planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de relojes inteligentes de Asia Pacífico en 2026?

El tamaño del mercado de relojes inteligentes de Asia Pacífico es de USD 73,59 mil millones en 2026.

¿Cuál es la CAGR proyectada para las ventas de relojes inteligentes en Asia Pacífico hasta 2031?

Se prevé que los ingresos regionales crezcan a una CAGR del 19,36% de 2026 a 2031.

¿Qué segmento de sistema operativo se expande más rápidamente en Asia Pacífico?

Los sistemas operativos en tiempo real registran la CAGR más alta del 19,65%.

¿Por qué India emerge como la geografía de más rápido crecimiento?

Los incentivos de producción, el crecimiento de la fabricación por contrato y los descuentos en primas vinculados a seguros impulsan una CAGR del 21,45% en India.

¿Qué tendencia de conectividad está rediseñando el diseño de productos?

Los módulos 5G independientes escalan a una CAGR del 20,52%, permitiendo que los relojes operen de forma independiente de los teléfonos inteligentes.

¿Cómo afectan las regulaciones de residuos electrónicos a los proveedores de relojes inteligentes?

Las normas de Responsabilidad Extendida del Productor en mercados como Corea del Sur obligan a las marcas a financiar la recolección y el reciclaje, añadiendo costos y favoreciendo a las empresas con redes maduras de logística inversa.

Última actualización de la página el: