Tamaño y Participación del Mercado Europeo de Relojes Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

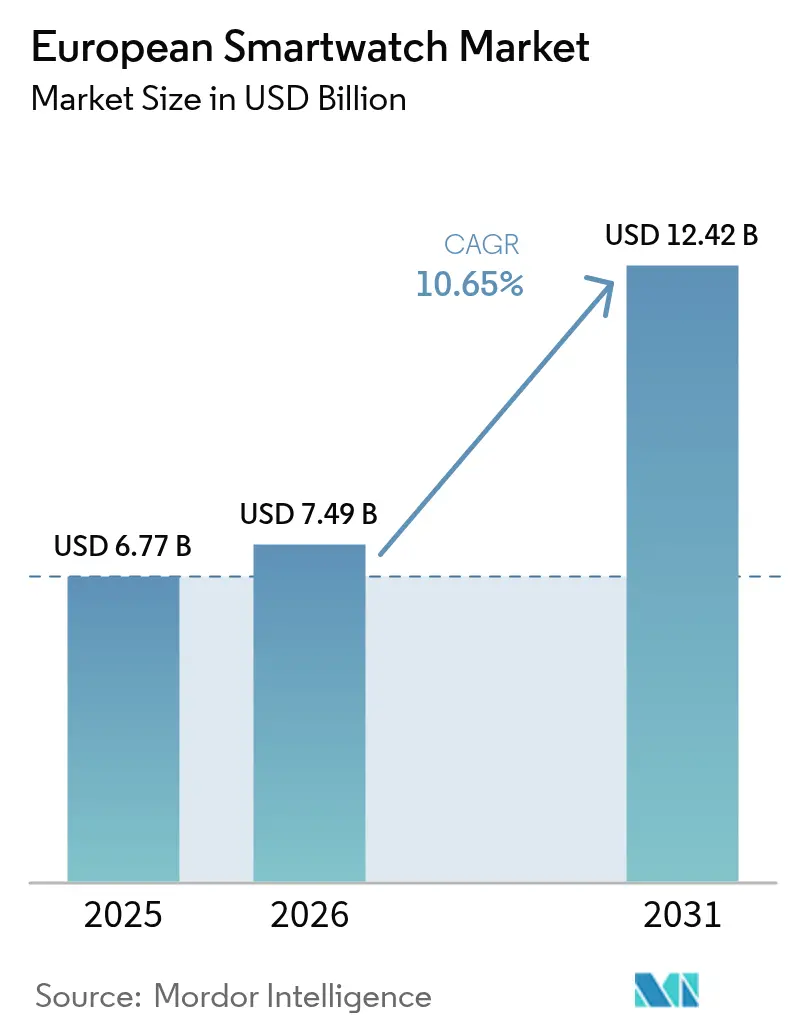

| Tamaño del mercado en el año base (2025) | 6.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.65% CAGR |

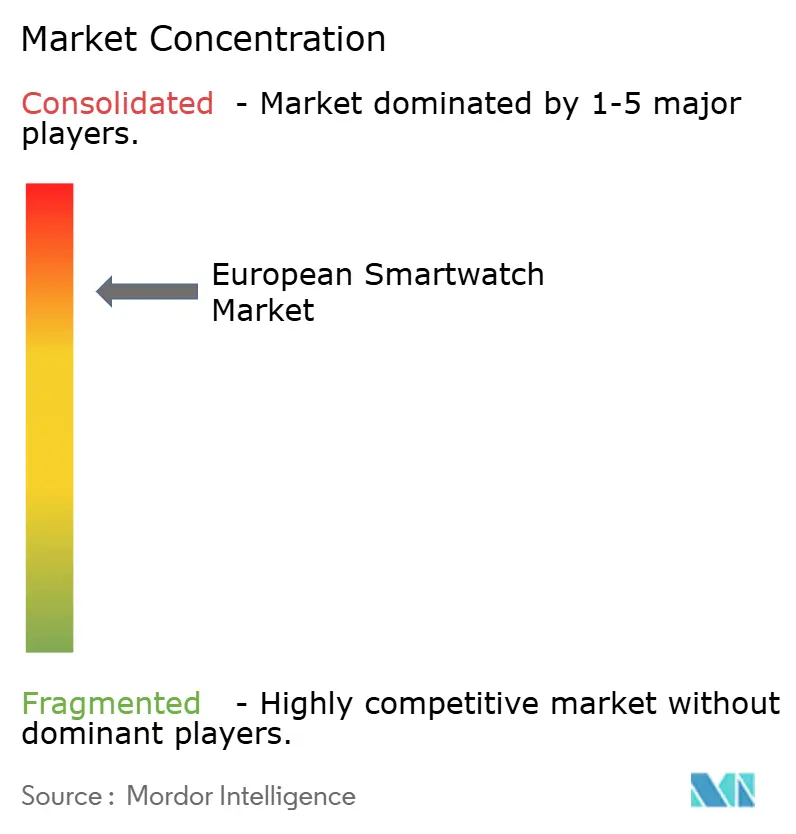

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Relojes Inteligentes por Mordor Intelligence

El tamaño del mercado europeo de relojes inteligentes en 2026 se estima en USD 7,49 mil millones, creciendo desde el valor de 2025 de USD 6,77 mil millones, con proyecciones para 2031 que muestran USD 12,42 mil millones, creciendo a una CAGR del 10,65% durante 2026-2031. El crecimiento está impulsado por la demanda de monitoreo de salud de grado clínico, el despliegue constante de LTE/5G y la rápida adopción de pagos basados en NFC. La claridad regulatoria sobre la seguridad de los dispositivos y la privacidad de los datos sustenta la confianza del consumidor, mientras que las normas de economía circular fomentan los ciclos de reemplazo en el segmento premium. Los proveedores de plataformas refuerzan la integración del ecosistema para fidelizar a los usuarios, y los operadores de telecomunicaciones agrupan la conectividad de relojes inteligentes para aumentar el ingreso promedio por usuario. Los avances en fabricación de pantallas de alto brillo y conjuntos de chips de bajo consumo amplían la base de usuarios potenciales entre personas mayores, entusiastas del aire libre y usuarios empresariales.

Conclusiones Clave del Informe

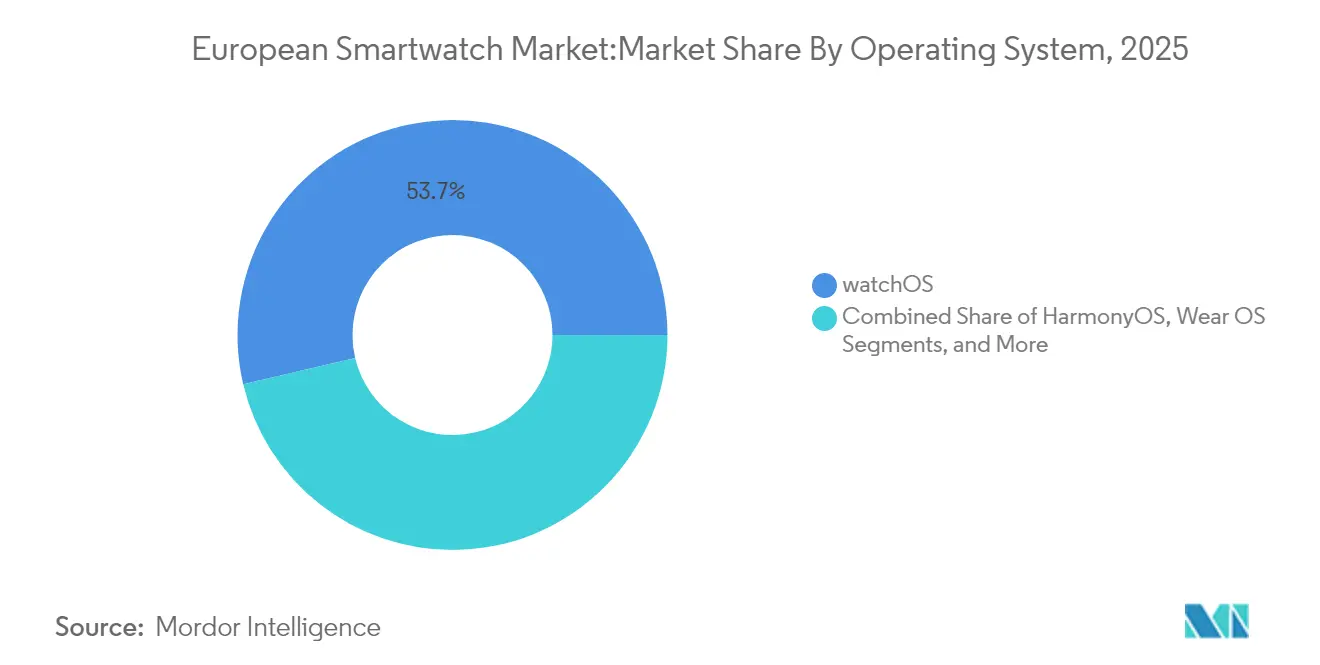

- Por sistema operativo, watchOS lideró con el 53,68% de la participación del mercado europeo de relojes inteligentes en 2025; se proyecta que HarmonyOS se expanda a una CAGR del 17,25% hasta 2031.

- Por tecnología de pantalla, AMOLED representó el 70,38% del tamaño del mercado europeo de relojes inteligentes en 2025, mientras que se prevé que las pantallas Micro-LED crezcan a una CAGR del 20,55% entre 2026 y 2031.

- Por aplicación, Fitness y Deportes representó el 36,08% del tamaño del mercado europeo de relojes inteligentes en 2025, mientras que Salud y Medicina está previsto que avance a una CAGR del 15,62% hasta 2031.

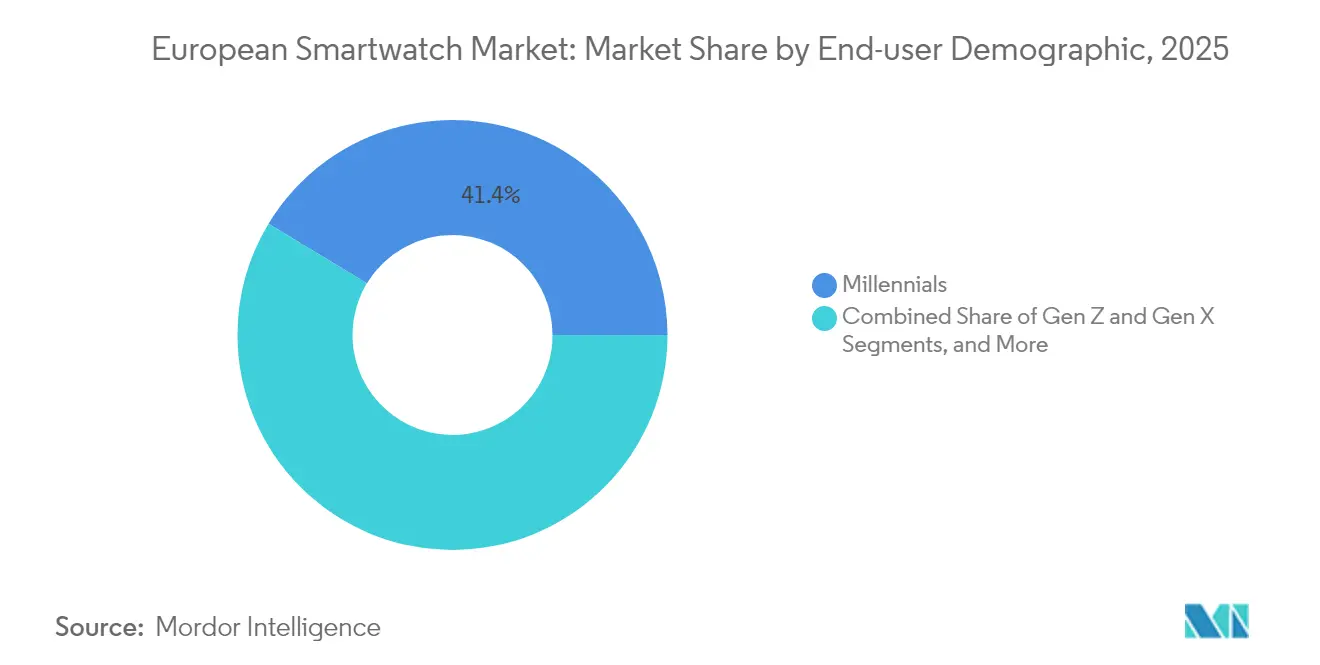

- Por demografía del usuario final, los Millennials representaron el 41,35% de la participación del mercado europeo de relojes inteligentes en 2025, aunque el segmento de Personas Mayores está preparado para una CAGR del 13,02% hasta 2031.

- Por canal de distribución, las ventas en línea representaron el 47,62% del tamaño del mercado europeo de relojes inteligentes en 2025; se proyecta que los operadores de telecomunicaciones registren una CAGR del 11,62% hasta 2031.

- Por geografía, el Reino Unido lideró con el 23,05% de la participación del mercado europeo de relojes inteligentes en 2025, mientras que se espera que España crezca a una CAGR del 10,79% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Relojes Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del monitoreo de salud y estado físico | +3.2% | Países nórdicos y Alemania | Mediano plazo (2-4 años) |

| Expansión de relojes independientes habilitados para LTE/5G | +2.8% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Auge de los pagos sin contacto mediante relojes habilitados con NFC | +2.1% | Europa Occidental | Mediano plazo (2-4 años) |

| Subsidios de bienestar corporativo para relojes inteligentes | +1.7% | Norte de Europa y Reino Unido | Largo plazo (≥ 4 años) |

| Impulso de la UE hacia el pasaporte digital de producto para la electrónica circular | +1.2% | Implementación en toda la UE, con adopción temprana en los Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Monitoreo de Salud y Estado Físico

Los consumidores europeos consideran cada vez más los relojes inteligentes como herramientas clínicas, no como complementos de estilo de vida. El Pixel Watch 3 obtuvo la autorización de la FDA para la detección de pérdida de pulso, sentando un precedente para el diagnóstico médico en la muñeca.[1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA autoriza la comercialización del primer reloj para la detección de paro de pulso," fda.govEl sensor BioActive de Samsung ahora incluye mediciones avanzadas de glicación que señalan el riesgo metabólico.[2]Samsung Electronics, "El sensor BioActive de Samsung añade el índice de productos de glicación avanzada," news.samsung.com El ScanWatch Nova de Withings amplía la duración de la batería a 30 días al tiempo que añade sensores de ECG, SpO₂ y temperatura. Las aseguradoras utilizan estas lecturas para perfeccionar los modelos de puntuación de riesgo y reembolso, fortaleciendo la demanda. Los hospitales implementan programas piloto de monitoreo remoto de pacientes que incorporan constantes vitales continuas en los registros electrónicos de salud, reduciendo las visitas de seguimiento.

Expansión de Relojes Independientes Habilitados para LTE/5G

La activación de eSIM por parte de los operadores elimina la dependencia del teléfono inteligente y posiciona los relojes inteligentes como dispositivos de seguridad para niños, personas mayores y deportistas al aire libre. El plan OneNumber de Vodafone a GBP 7,50 al mes permite compartir una única asignación de datos entre la muñeca y el teléfono, impulsando la penetración en el Reino Unido e Italia.[3]Vodafone Group, "Descripción general del servicio eSIM OneNumber," vodafone.co.ukLos fabricantes rediseñan las antenas y las carcasas de las baterías para mantener un grosor inferior a 13 mm y cumplir los objetivos de autonomía de 24 horas. La conectividad independiente sustenta la detección de caídas, los mensajes SOS y los diagnósticos por aire, ampliando los segmentos de mercado potenciales. Los operadores se benefician de ingresos de servicio incrementales y menor tasa de abandono, lo que impulsa la venta cruzada en planes familiares.

Auge de los Pagos Sin Contacto Mediante Relojes Habilitados con NFC

Las preocupaciones de higiene pospandemia y los límites obligatorios de PIN han acelerado los pagos mediante dispositivos portátiles. Huawei introdujo una tarjeta Mastercard prepagada virtual en su serie GT-5, respaldada por la billetera Quicko financiada por la UE, ampliando la aceptación más allá de Apple Pay y Google Wallet.[4]Huawei Technologies, "Hoja de ruta de dispositivos portátiles de próxima generación con HarmonyOS," developer.huawei.com Las antenas NFC transparentes patentadas por Meta mantienen la estética del bisel al tiempo que aumentan los rangos de lectura, lo que anima a las marcas de moda a integrar pagos sin comprometer el diseño. Los minoristas implementan flujos de punto de venta optimizados para la muñeca, reduciendo los tiempos de espera y aumentando el importe medio de la transacción. Las asociaciones con empresas de tecnología financiera permiten la emisión instantánea de tarjetas tokenizadas dentro de las aplicaciones del reloj, eliminando el plástico y apoyando los objetivos de sostenibilidad de la UE.

Subsidios de Bienestar Corporativo para Relojes Inteligentes

Las empresas de Dinamarca, Suecia y el Reino Unido reembolsan a sus empleados hasta EUR 200 en dispositivos portátiles conectados que se sincronizan con los paneles de salud ocupacional. Las tablas de clasificación entre pares aumentan el número diario de pasos, mientras que el seguimiento continuo de la variabilidad de la frecuencia cardíaca previene el agotamiento. Estudios revisados por pares muestran reducciones del 15% en las reclamaciones musculoesqueléticas cuando los empleados alcanzan los objetivos de actividad de intensidad moderada. Los empleadores negocian descuentos por volumen con los fabricantes de equipos originales, ayudando a los proveedores a liquidar inventario mientras logran contratos empresariales estables. Los integradores incorporan los datos del reloj en el software de recursos humanos, automatizando la verificación de beneficios y los informes de retorno sobre la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos impulsadas por el RGPD | −2.3% | En toda la UE, más estrictas en Alemania y Francia | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por la erosión del precio de venta promedio en los segmentos medio y bajo | −1.8% | Europa del Este y segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones en el suministro de pantallas Micro-LED | -1.4% | Impacto global, que afecta los lanzamientos del segmento premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos Impulsadas por el RGPD

Los proveedores de relojes inteligentes deben designar representantes en la UE, realizar evaluaciones de riesgo de algoritmos y almacenar datos biométricos sensibles dentro del Espacio Económico Europeo. El regulador alemán multó a varios operadores de aplicaciones de fitness en 2025 por flujos de consentimiento inadecuados, aumentando la conciencia entre los consumidores. La próxima Ley de Inteligencia Artificial clasifica la puntuación predictiva de salud en el dispositivo como de alto riesgo y exige opciones de supervisión humana. El cumplimiento aumenta los costos de firmware y legales, ralentizando los lanzamientos de marcas asiáticas más pequeñas que carecen de asesoría legal local. Algunas empresas compensan esto añadiendo procesamiento en el dispositivo, reduciendo las cargas a la nube y ofreciendo niveles de soberanía de datos de pago para clientes empresariales.

Presión sobre los Márgenes por la Erosión del Precio de Venta Promedio en los Segmentos Medio y Bajo

Los modelos de Xiaomi por debajo de EUR 100 expandieron sus envíos un 44% durante el primer trimestre de 2025, lo que provocó comparaciones de precios que comprimen los márgenes de los actores establecidos en mi.com. Funciones como GPS y SpO₂ son ahora requisitos básicos, erosionando diferenciadores que antes eran premium. Las marcas establecidas mantienen volúmenes a través de programas de fidelización y créditos de intercambio, pero los descuentos reducen los fondos de margen bruto necesarios para la investigación y el desarrollo de Micro-LED y monitoreo de glucosa. Los proveedores de componentes se consolidan para mantener el poder de fijación de precios, trasladando la volatilidad de costos a los fabricantes de equipos originales. Los proveedores occidentales responden enfatizando la longevidad, el software actualizable y los materiales premium para justificar las diferencias de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: HarmonyOS Erosiona la Posición Dominante

El mercado europeo de relojes inteligentes registró una participación del 53,68% para watchOS en 2025, lo que se traduce en la mayor base instalada de aplicaciones y accesorios. HarmonyOS, precargado en todos los nuevos dispositivos portátiles de Huawei desde 2025, está proyectado para registrar una CAGR del 17,25% a medida que las comunidades de expatriados chinos y los consumidores orientados al valor migran al ecosistema. Wear OS mantiene su relevancia a través del Galaxy Watch6 de Samsung y el Pixel Watch 3 de Google, anclando a los usuarios de teléfonos Android que valoran el Asistente de Google y el acceso a la Tienda Play. La competencia sostenida ahora depende de la continuidad entre dispositivos. Apple sincroniza los recordatorios de medicamentos entre el reloj, el teléfono y el Mac, mientras que Huawei empareja los relojes inteligentes con automóviles impulsados por HarmonyOS para la entrada sin llave. El mercado europeo de relojes inteligentes recompensa cada vez más a las plataformas que pueden localizar aplicaciones, como la banca Monese o la música Deezer, para cada idioma. Las actualizaciones de cumplimiento del RGPD parecen implementarse más rápidamente en watchOS, lo que otorga a Apple una ventaja empresarial; sin embargo, Huawei compensa esto al poner a disposición de los desarrolladores locales las bibliotecas de cumplimiento como código abierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Pantalla: Micro-LED Señala el Próximo Salto Premium

AMOLED representó el 70,38% del tamaño del mercado europeo de relojes inteligentes en 2025, gracias a cadenas de suministro maduras y factores de forma delgados. Micro-LED promete el doble de brillo en nits y un 30% de ahorro de energía, lo que favorece la legibilidad bajo la luz solar en estaciones de esquí y playas mediterráneas. Se prevé que la tecnología crezca a una CAGR del 20,55% una vez que mejoren los rendimientos de producción y disminuyan los costos de transferencia masiva a nivel de oblea. Los fabricantes de lujo como TAG Heuer y Montblanc han reservado los primeros lotes de Micro-LED para unidades de mantenimiento de existencias de más de USD 1.500, apostando por la disposición de los primeros adoptantes a pagar. TFT-LCD sobrevive en las bandas de precios por debajo de EUR 80 y en los rastreadores para niños, donde la duración de la batería supera a la profundidad de color. La industria europea de relojes inteligentes podría adoptar modelos de doble abastecimiento, donde las líneas de gama media utilizan planos traseros OLED híbridos mientras prueban pilotos de Micro-LED en 2027.

Por Aplicación: Salud y Medicina Avanza Hacia la Paridad

Fitness y Deportes aún representó el 36,08% del tamaño del mercado europeo de relojes inteligentes en 2025, liderado por los modos de carrera, ciclismo y natación. Salud y Medicina registra una CAGR más rápida del 15,62%, impulsada por la validación clínica del ECG, las tendencias de presión arterial y las alertas de arritmia. Los hospitales de los Países Bajos ahora prescriben relojes inteligentes para el manejo de la hipertensión, reembolsando a los pacientes que transmiten lecturas quincenales a los cardiólogos. Pagos y Comercio es el candidato inesperado a medida que el pago desde la muñeca gana confianza. Los lectores NFC en el transporte público de París y Berlín reconocen las billeteras tokenizadas del reloj, reduciendo los tiempos de espera durante las horas pico. Asistencia Personal y Notificaciones se mantiene estable, pero los proveedores reorientan su experiencia de usuario hacia sugerencias contextuales, como recordatorios de inhaladores vinculados a los recuentos de polen, consolidando así la utilidad diaria.

Por Demografía del Usuario Final: Las Personas Mayores Aceleran la Adopción

Los Millennials aseguraron el 41,35% de la participación del mercado europeo de relojes inteligentes en 2025 al combinar requisitos de salud, productividad y moda. Las Personas Mayores, sin embargo, ofrecen la CAGR más rápida del 13,02% a medida que el envejecimiento de la población europea valora la detección de caídas y los recordatorios de medicamentos hasta 2031. Los diseños que priorizan la duración de la batería, como el dial analógico híbrido de 30 días de Withings, abordan los desafíos de destreza y la fatiga de carga. La Generación Z prefiere colores llamativos, historias de sostenibilidad y colaboraciones con creadores de contenido. La Generación X busca el cribado de apnea del sueño y la visibilidad del calendario entre reuniones. Los programas de bienestar corporativo subvencionan cada vez más los dispositivos de los empleados de mayor edad para reducir los pagos de atención crónica, convirtiendo a los empleadores en socios de canal fundamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Operadores de Telecomunicaciones Convierten la Conectividad en Músculo Minorista

Las tiendas exclusivamente en línea capturaron el 47,62% del tamaño del mercado europeo de relojes inteligentes en 2025, ya que los consumidores compararon especificaciones y precios con un clic. Los operadores de telecomunicaciones ahora superan a otros canales con una CAGR del 11,62%, impulsados por los paquetes LTE/5G. La financiación sin intereses permite a los compradores amortizar los dispositivos en 24 meses, reduciendo los costos iniciales. Las tiendas de los operadores demuestran videollamadas desde la muñeca y el aprovisionamiento remoto de SIM, impulsando las tasas de vinculación. Los minoristas de electrónica de consumo siguen siendo fuertes en Alemania gracias a las amplias superficies de exposición donde los compradores prueban el brillo de la pantalla y la comodidad de la correa. Las tiendas de relojes de lujo y joyería se centran en ediciones limitadas que alinean las funciones digitales con la artesanía de fabricación suiza.

Análisis Geográfico

El Reino Unido mantuvo una participación del 23,05% en el mercado europeo de relojes inteligentes en 2025, ya que la renta disponible y la cobertura móvil avanzada respaldaron la adopción de modelos premium. Las normas de seguridad de productos posteriores al Brexit reflejan en su mayoría las normas de la UE, evitando interrupciones y favoreciendo a los actores establecidos con almacenes y centros de servicio en el Reino Unido. España lidera el gráfico de crecimiento con una CAGR del 10,79% hasta 2031. El marketing agresivo de G-SHOCK y otras marcas de moda en Madrid y Barcelona combina la estética de la ropa urbana con una sólida resistencia al agua. Alemania y Francia crecen de manera constante gracias a los incentivos fiscales de bienestar corporativo, mientras que Italia apuesta por el patrimonio de lujo, combinando cajas de acero inoxidable con correas de cuero de Napa. Los países nórdicos muestran colectivamente una penetración cercana a la saturación, pero mantienen los ciclos de reemplazo a través de características específicas para actividades al aire libre, como el modo de esquí y las alertas de tormenta. Europa del Este absorbe dispositivos de bajo costo, con eventos de comercio electrónico locales como el "Hot 12.12" de Polonia que impulsan los volúmenes de rastreadores por debajo de EUR 60.

Panorama regulatorio

Los relojes inteligentes en Europa se sitúan en la intersección de la seguridad de producto horizontal, el cumplimiento inalámbrico y la protección de datos, con un escrutinio elevado cuando la detección biométrica se comercializa como de grado clínico. En el caso de los dispositivos conectados, los fabricantes deben alinearse con los requisitos de ciberseguridad y de producto de la UE, a medida que el énfasis regulatorio se desplaza de las normas delegadas heredadas bajo la Directiva de Equipos Radioeléctricos hacia el Reglamento de Ciberresiliencia (Reglamento (UE) 2024/2847), incluidas las expectativas de gestión de vulnerabilidades que empiezan a exigirse a partir de septiembre de 2026 en el marco de la CRA. Junto con el RGPD, esto sitúa la documentación técnica, la seguridad desde el diseño y los procesos de acceso al mercado de la UE en el centro de las hojas de ruta de producto, en particular para los modelos LTE/5G y las funciones de monitorización de salud.

Las normas de economía circular también condicionan las decisiones de diseño industrial. El Reglamento de Baterías de la UE (Reglamento (UE) 2023/1542) introduce expectativas sobre la posibilidad de extracción y sustitución de las baterías portátiles, y la Comisión Europea aclaró en julio de 2026 (C(2026) 5032 final) que los dispositivos wearables como los relojes inteligentes pueden acogerse a exenciones cuando se apliquen requisitos de miniaturización o de protección contra la entrada de agua. En paralelo, los relojes inteligentes y los teléfonos móviles wearables quedan excluidos de los requisitos de ecodiseño definidos en el Reglamento (UE) 2023/1670 para smartphones y tablets, lo que reduce el riesgo de rediseño a corto plazo impulsado por el ecodiseño en comparación con categorías afines de electrónica de consumo, si bien mantiene la presión sobre las divulgaciones de sostenibilidad y las expectativas de reparabilidad a medida que evolucionan las normas de la UE.

Análisis de la cadena de valor

La cadena de valor europea de los relojes inteligentes está liderada por las importaciones en cuanto a dispositivos terminados, con la mayor parte del ensamblaje de gran volumen concentrado en Asia, mientras que el valor añadido europeo es más fuerte en el diseño y la propiedad intelectual, determinados componentes especializados y el ensamblaje premium o de nicho en países con capacidades consolidadas de relojería y electrónica. Las entradas clave de la cadena de suministro incluyen procesadores de aplicaciones y chipsets inalámbricos (Bluetooth, GNSS, LTE/5G), pantallas AMOLED y Micro-LED emergentes, baterías de polímero de litio a medida, carcasas y correas, y pilas multisensor (módulos ópticos PPG, electrodos de ECG, IMU, micrófonos y hápticos). Los cuellos de botella suelen centrarse en los módulos de sensores ópticos de alta especificación, los paneles AMOLED redondos, las baterías de alta densidad energética y los chipsets combinados, lo que puede alargar los plazos de entrega y restringir los lanzamientos premium.

Las actividades intermedias abarcan la integración de sistemas operativos (watchOS, Wear OS, HarmonyOS y plataformas propietarias), el firmware y las aplicaciones complementarias, y la ingeniería de cumplimiento normativo en regímenes superpuestos de la UE (conformidad inalámbrica, expectativas de ciberseguridad y requisitos de seguridad). Las asociaciones ilustran cómo los ecosistemas de componentes y plataformas se trasladan a los productos finales. Por ejemplo, Masimo y Google colaboran en una plataforma de referencia de Wear OS destinada a fabricantes de dispositivos, mientras que STMicroelectronics trabaja con Pison y Timex para integrar capacidades de detección neuronal y control por gestos en una plataforma de reloj inteligente. Aguas abajo, la distribución abarca el comercio electrónico de las marcas, los minoristas de electrónica de consumo, los paquetes de operadores que monetizan la conectividad eSIM, y los canales de relojería y joyería para relojes inteligentes de lujo, con el servicio postventa, la gestión de garantías y las actualizaciones de software y seguridad configurando cada vez más el coste del ciclo de vida y la confianza en la marca.

Panorama Competitivo

La pila de hardware, software y servicios verticalmente integrada de Apple ancla una base leal en el Reino Unido y Alemania, aunque el proveedor redujo los precios del Apple Watch en 2025 para suavizar la pérdida de participación. Huawei posiciona HarmonyOS como la alternativa que abarca teléfonos, televisores y paneles de vehículos eléctricos, sembrando un ecosistema chino autónomo dentro de Europa en medio de tensiones geopolíticas.

Samsung aprovecha su sensor BioActive y las alianzas regionales con operadores de telecomunicaciones para mantener la relevancia de Wear OS. Xiaomi escala el volumen a través de dispositivos por debajo de EUR 100 mientras avanza hacia los niveles de USD 220 con vidrio de zafiro y LTE. Garmin fortalece su núcleo de atletas de resistencia ampliando las aplicaciones de ECG en toda Europa, complementando su reputación de GNSS de alta precisión.

La intensidad de patentes aumenta. Meta presentó diseños de antenas transparentes para biseles más delgados, y Citizen integra módulos de carga solar Eco-Drive para una autonomía de varios meses. El control de la cadena de suministro diferencia a los ganadores: las marcas capaces de asegurar capacidad piloto de Micro-LED y cumplir con las normas del Pasaporte Digital de Producto superarán a los ensambladores dependientes de auditorías de cumplimiento de terceros.

Líderes de la Industria Europea de Relojes Inteligentes

TAG Heuer S.A.

Apple Inc.

Fitbit Inc.

Garmin Ltd

Samsung Electronics Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La monitorización de salud de grado clínico y las vías reguladas que van del bienestar a lo médico crean espacio en blanco para los proveedores europeos de relojes inteligentes capaces de fundamentar sus afirmaciones y sortear los requisitos de conformidad de la UE. Bajo el Reglamento de Productos Sanitarios de la UE (MDR 2017/745), los dispositivos que afirman diagnosticar, monitorizar o tratar enfermedades pueden pasar a la clasificación de producto sanitario, lo que eleva el listón en cuanto a la evaluación clínica y la participación de organismos notificados, pero puede permitir una integración más profunda en las vías asistenciales. Una señal comercial visible es el tirón del mercado por las capacidades médicas en la muñeca, reflejado en las hojas de ruta de funciones de los principales OEM, junto con el precedente sectorial de funciones de salud reguladas, por ejemplo, la autorización obtenida por el Pixel Watch 3 para la detección de pérdida de pulso. Esto sigue reforzando la demanda de detección validada, algoritmos de alta calidad y procesos sólidos de poscomercialización.

La interoperabilidad y el intercambio seguro de datos con los sistemas sanitarios destacan como un factor diferenciador a medida que avanza la agenda del Espacio Europeo de Datos Sanitarios (EHDS). Las estrategias de producto que estructuran los datos generados por los pacientes utilizando formatos estandarizados como FHIR, y que documentan la interoperabilidad y compatibilidad de los componentes de software y hardware, se alinean con las expectativas emergentes para los ecosistemas de salud conectada. El cumplimiento de la economía circular también abre oportunidades de diseño de producto y de servicios. La aclaración de la Comisión Europea de julio de 2026 sobre las exenciones de diseño de baterías para wearables reduce el riesgo de rediseño forzoso para relojes impermeables y miniaturizados, dejando al mismo tiempo margen para programas premium de devolución, reparación y reacondicionamiento que encajan con la dirección de sostenibilidad de la UE y los modelos de financiación de los operadores.

Desarrollos recientes del sector

- Julio de 2026: La Comisión Europea adoptó la Decisión C(2026) 5032 final, aclarando que los dispositivos wearables como los relojes inteligentes pueden acogerse a exenciones de los requisitos de extracción y sustitución de baterías portátiles para el usuario final cuando se apliquen restricciones de diseño por miniaturización o impermeabilidad. Esto reduce la presión de rediseño para arquitecturas finas y selladas, y ayuda a los modelos premium a preservar la protección contra la entrada de agua manteniéndose alineados con la vía de cumplimiento del Reglamento de Baterías de la UE.

- Octubre de 2025: TAG Heuer lanzó la serie Connected Calibre E5 y destacó un cambio hacia un sistema operativo propietario, TAG Heuer OS, con posicionamiento Made for iPhone (MFi). El cambio enfatiza la diferenciación del ecosistema en el segmento de lujo y crea una capa de software distintiva para las marcas que buscan un control más estrecho sobre el rendimiento, la experiencia de usuario y la integración con usuarios centrados en iOS en Europa.

- Abril de 2024: Masimo y Google anunciaron una asociación para desarrollar una plataforma de referencia destinada a ayudar a los fabricantes de dispositivos a llevar al mercado relojes inteligentes Wear OS de alto rendimiento. La colaboración refuerza el ecosistema intermedio de plataformas y sensores, ofreciendo a los OEM una vía más rápida para integrar funciones de salud avanzadas y acortando los ciclos de desarrollo de dispositivos Wear OS diferenciados vendidos en los canales europeos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos procedentes de los relojes inteligentes vendidos en toda Europa, abarcando los dispositivos de muñeca que ejecutan un sistema operativo independiente, se conectan mediante opciones inalámbricas y admiten funciones basadas en aplicaciones, como notificaciones y seguimiento de la salud.

Exclusiones del alcance: excluimos las pulseras de actividad física básicas y los relojes analógicos híbridos que no ejecutan un sistema operativo independiente de reloj inteligente.

Descripción general de la segmentación

- Por Sistema Operativo

- watchOS

- Wear OS (Android)

- HarmonyOS

- Sistema Operativo Propio / Otro

- Por Tecnología de Pantalla

- AMOLED

- Micro-LED

- TFT-LCD / MIP

- Por Aplicación

- Asistencia Personal y Notificaciones

- Monitoreo de Salud y Médico

- Fitness y Deportes

- Pagos y Comercio

- Por Demografía del Usuario Final

- Generación Z (18-24)

- Millennials (25-40)

- Generación X (41-56)

- Personas Mayores (57+)

- Por Canal de Distribución

- En línea (Comercio Electrónico y Marca.com)

- Fuera de línea - Comercio Minorista de Electrónica de Consumo

- Fuera de línea - Relojes y Joyería

- Operadores de Telecomunicaciones

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir la primera columna vertebral de datos del modelo, especialmente en torno a los envíos de dispositivos, el posicionamiento de precios y los patrones de adopción de los consumidores en Europa. Nos remitimos a fuentes públicas como Eurostat para indicadores de población e ingresos, la Comisión Europea y los reguladores nacionales de telecomunicaciones para la dirección de la conectividad, y estadísticas comerciales de tipo UN Comtrade para señales de importación y exportación vinculadas a la electrónica wearable.

Además de esto, revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa oficiales para comprender los ciclos de renovación de productos y los comentarios de desempeño regional reportados que pueden vincularse a la demanda. Se utilizó de forma selectiva una suscripción de pago que cubre datos financieros y noticias de empresas para estandarizar las divulgaciones históricas, y se consultó una base de datos de patentes para percibir el enfoque en funciones (por ejemplo, solicitudes relacionadas con salud y sensores) que puede desplazar los precios de venta medios a lo largo del tiempo. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también revisamos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las hipótesis de envíos y precios, y para confirmar el comportamiento de la demanda por agrupaciones de países y principales vías de venta. Hablamos con una combinación de equipos de marcas, socios de distribución, minoristas y especialistas del sector en toda Europa, de modo que las lagunas dejadas por las fuentes públicas pudieran cubrirse y los ratios clave pudieran contrastarse antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | |

| Nivel medio: 50% | Responsables funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de la reserva de demanda de arriba hacia abajo que reconstruye el valor de los relojes inteligentes en Europa vinculando la dirección de los envíos regionales de relojes inteligentes a una curva de precio de venta medio, para después filtrar los totales utilizando los ciclos de reemplazo y las tasas de adopción observados en los principales países europeos. Para mantener el modelo bien fundamentado, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como el muestreo de precios por canal, el mapeo de señales de ingresos de proveedores y distribuidores, y el uso de combinaciones de volumen y precio de venta medio para comprobar si los totales se mantienen realistas.

Entre las variables relevantes en este mercado se encuentran la base instalada de smartphones como reserva direccionable práctica, la preparación para LTE y eSIM como indicador indirecto de la demanda de relojes inteligentes independientes, el comportamiento del ciclo de reemplazo, la progresión del precio de venta medio por nivel, y el calendario de las ventanas anuales de renovación de productos que suelen modificar la combinación de la oferta. Para la previsión, se utiliza un análisis de escenarios de modo que el caso base refleje las opiniones de consenso de los encuestados primarios sobre adopción y precios, y luego se ponen a prueba casos conservadores y agresivos en torno al crecimiento de unidades y la deriva del precio de venta medio. Cuando las entradas directas por país son más escasas, cubrimos las lagunas utilizando indicadores a nivel de agrupación (franjas de ingresos y preparación de conectividad) y luego se vuelven a comprobar las cuotas para que el total final de Europa siga siendo coherente.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que ningún dato aislado domine el relato. Comparamos los resultados del modelo con señales independientes, como la dirección de la tendencia de envíos, el movimiento de la combinación de niveles de precio y los comentarios financieros públicos sobre Europa, e investigamos los saltos inusuales antes de dar el visto bueno.

Se realiza una segunda revisión por parte de otro analista para verificar las definiciones, el tratamiento de las divisas y la lógica detrás de los factores de crecimiento, seguida de nuevos contactos específicos si alguna hipótesis clave se sale de los rangos esperados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento importante cambia la demanda, los precios o las perspectivas de suministro. Antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de relojes inteligentes de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los relojes inteligentes en Europa a menudo no coinciden, porque los equipos utilizan diferentes años base, límites de producto y lógica de precios, y esas decisiones cambian rápidamente la cifra final. Mantenemos la estimación vinculada a señales de demanda observables y luego confirmamos la lógica mediante entrevistas, lo que reduce el riesgo de incluir categorías de dispositivos adyacentes.

Las principales discrepancias suelen provenir de si un estudio incluye las pulseras de actividad física y los relojes híbridos, de si los ingresos se tratan como precio de salida de fábrica o valor minorista, y de cómo se mueven los precios de venta medios a lo largo del tiempo cuando se lanzan nuevos modelos. Las comprobaciones de la dirección de los envíos y de la combinación de niveles de precio, seguidas de la confirmación mediante entrevistas en el comercio minorista y la distribución, constituyen el rastro de evidencia que mantiene a Mordor Intelligence alineado con los ingresos de fábrica exclusivos de relojes inteligentes, en lugar de un total más amplio de wearables.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,77 mil millones de USD (2025) | |

| Anuario de Datos Global A | 9,78 mil millones de USD (2022) | Utiliza un año base más antiguo, y el corte publicado está fuertemente organizado en torno a bandas de precios, lo que puede dejar a los lectores con dudas sobre cómo se trató el precio de salida de fábrica frente al precio minorista en los distintos países y canales. |

| Informe Sectorial B | 8,00 mil millones de USD (2024) | Reportado como un valor redondeado con notas de alcance limitadas, por lo que las reglas de inclusión (como la exclusión de pulseras de actividad física e híbridos) y los supuestos de calendario de divisas no son totalmente transparentes, lo que puede alterar el total. |

Entre las tres cifras, la dispersión se explica principalmente por los diferentes años base y por la claridad con la que se definen el alcance exclusivo de relojes inteligentes y las capas de precios. Al anclar el modelo a las señales de envíos y de precio de venta medio, y al validar las hipótesis mediante verificaciones primarias, la cifra final se mantiene trazable a los datos de entrada, que pueden revisarse y repetirse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de relojes inteligentes?

El mercado europeo de relojes inteligentes está valorado en USD 7,49 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 10,65%, alcanzando USD 12,42 mil millones en 2031.

¿Qué sistema operativo lidera el mercado?

watchOS de Apple tiene la mayor participación con el 53,68% en 2025.

¿Qué país es el mercado europeo de más rápido crecimiento?

Se prevé que España crezca a una CAGR del 10,79% hasta 2031.

¿Qué característica impulsa la adopción entre las personas mayores?

El monitoreo de salud de grado clínico, incluido el ECG y la detección de caídas, es el principal atractivo para las personas mayores.

¿Por qué son importantes los operadores de telecomunicaciones para el crecimiento futuro?

Los paquetes LTE/5G ofrecidos por los operadores reducen los costos iniciales y permiten la conectividad independiente, impulsando la adopción.

Última actualización de la página el: