Tamaño y Participación del Mercado de LiDAR en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

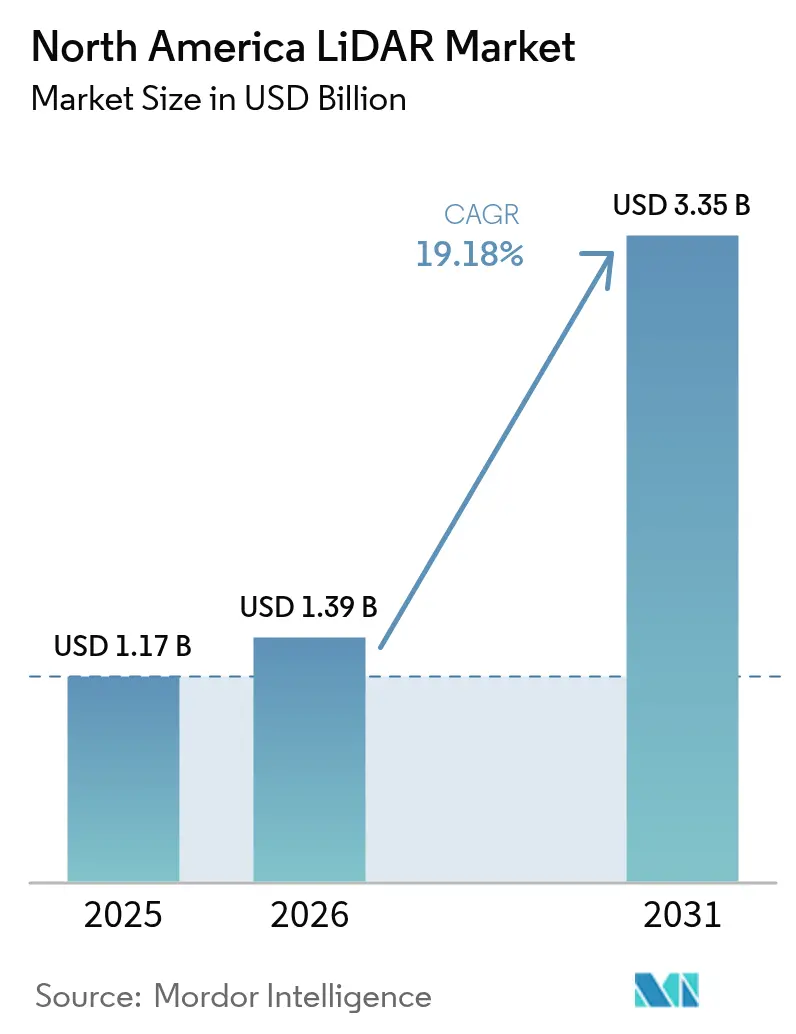

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LiDAR en América del Norte por Mordor Intelligence

El tamaño del mercado de LiDAR en América del Norte en 2026 se estima en USD 1.390 millones, creciendo desde el valor de 2025 de USD 1.170 millones, con proyecciones para 2031 que muestran USD 3.350 millones, creciendo a una CAGR del 19,18% entre 2026 y 2031. La demanda se acelera a medida que los avances en estado sólido reducen el tamaño y el costo de los sensores, los programas federales de infraestructura exigen datos precisos de activos y los corredores de drones BVLOS amplían el mapeo aéreo. Los fabricantes de equipos originales del sector automotriz están incorporando LiDAR en paquetes de autonomía de Nivel 3, mientras que las agencias forestales y de servicios públicos adoptan la tecnología para el modelado de riesgo de incendios forestales e inspecciones de redes eléctricas. La caída de precios, la innovación en fusión de sensores y el creciente número de necesidades de monitoreo ambiental sostienen colectivamente un crecimiento de dos dígitos. La intensidad competitiva aumenta a medida que los proveedores consolidados combinan software personalizado con hardware a nivel de chip para proteger los márgenes ante la caída de los precios de venta promedio. [1]Casa Blanca de EE. UU., "Panel de Financiamiento de la Ley de Inversión en Infraestructura y Empleos," whitehouse.gov

Conclusiones Clave del Informe

- Por aplicación, el sector automotriz lideró con una participación de ingresos del 37,20% en 2025; se proyecta que las agencias gubernamentales crecerán a una CAGR del 23,1% hasta 2031.

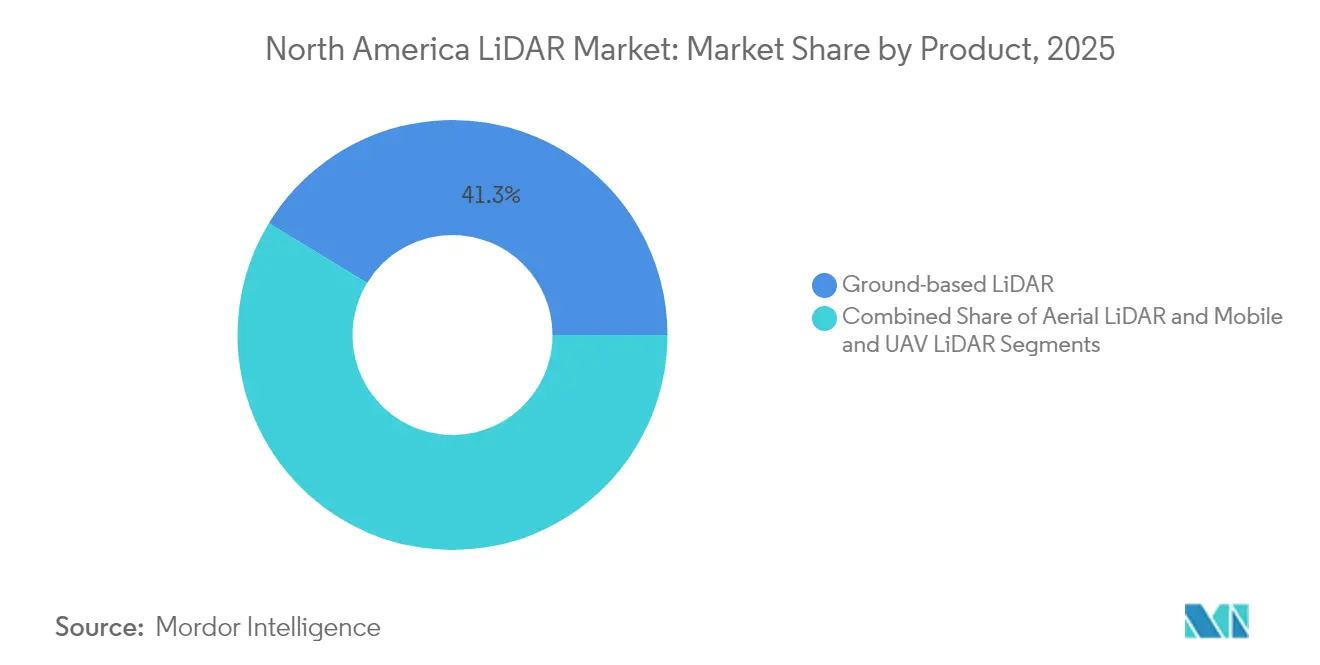

- Por producto, los sistemas terrestres capturaron el 41,30% de la participación del mercado de LiDAR en América del Norte en 2025, mientras que las plataformas móviles y de vehículos aéreos no tripulados están preparadas para una CAGR del 24,2% hasta 2031.

- Por tipo, las unidades mecánicas mantuvieron una participación del 62,10% del tamaño del mercado de LiDAR en América del Norte en 2025, mientras que los sensores de estado sólido se expandirán a una CAGR del 21,2% entre 2026 y 2031.

- Por alcance, las unidades de alcance medio representaron el 47,40% del tamaño del mercado de LiDAR en América del Norte en 2025; los dispositivos de corto alcance son los de mayor crecimiento con una CAGR del 26,1%.

- Por componente, los escáneres láser representaron el 45,30% de la participación en 2025, aunque las unidades de medición inercial registrarán la CAGR más alta del 21% hasta 2031.

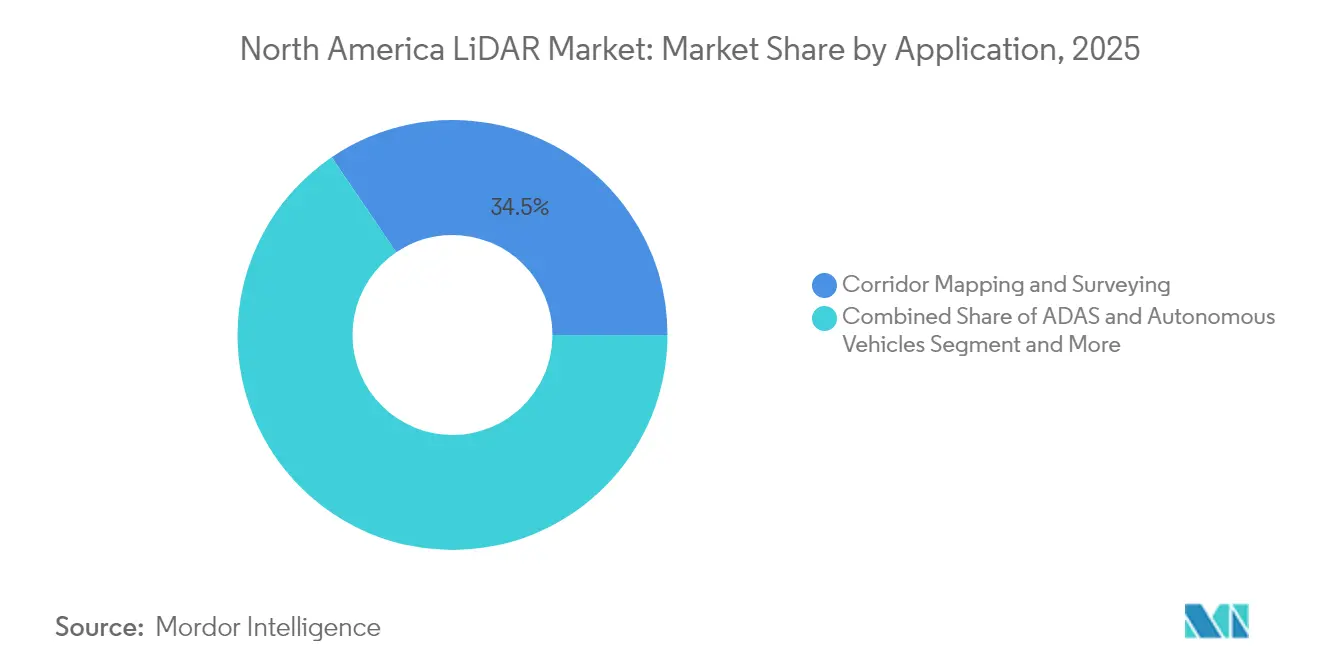

- Por aplicación, el mapeo de corredores y la topografía mantuvieron una participación del 34,50% en 2025; los casos de uso de ADAS y conducción autónoma aumentan a una CAGR del 22,2%.

- Por geografía, Estados Unidos contribuyó con el 80,50% de los ingresos de 2025, mientras que se prevé que México registre la CAGR más alta del 20,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de LiDAR en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración rápida de LiDAR de estado sólido en programas de vehículos autónomos de Nivel 3 por parte de fabricantes de equipos originales de EE. UU. | 4.20% | Estados Unidos, con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Exenciones BVLOS de la FAA que aceleran la demanda de mapeo de corredores con drones comerciales en Canadá | 2.80% | Canadá, con aplicaciones transfronterizas hacia EE. UU. | Corto plazo (≤ 2 años) |

| Inversiones crecientes en proyectos de gemelos digitales para la envejecida infraestructura de transporte de EE. UU. | 3.10% | Estados Unidos, concentrado en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Iniciativas de Corredor Inteligente enriquecidas con LiDAR bajo el financiamiento de la IIJA de EE. UU. (2024-2028) | 3.50% | Estados Unidos, con proyectos de demostración en múltiples estados | Mediano plazo (2-4 años) |

| Adopción temprana de ADAS integrado con LiDAR por parte de fabricantes de camiones eléctricos para cumplir con mandatos de seguridad más estrictos de la FMCSA | 2.90% | Estados Unidos y Canadá, con México siguiendo | Mediano plazo (2-4 años) |

| Agencias forestales y ambientales de América del Norte que se orientan hacia LiDAR para el modelado de riesgo de incendios forestales tras los megaincendios de 2023 | 2.00% | Oeste de Estados Unidos y Canadá, con expansión hacia el este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Integración de LiDAR de Estado Sólido Acelera los Programas de Producción Automotriz

Los sensores de estado sólido están pasando de pilotos limitados a programas de producción convencionales. El suministro en serie de Luminar para el EX90 de Volvo confirma la confianza de los fabricantes de equipos originales en una mayor fiabilidad y menor complejidad mecánica. El i7 de BMW y el ID.Buzz de Volkswagen integran unidades de Innoviz para la capacidad de Nivel 3, mientras que Toyota reporta reducciones de costos a nivel de chip que abren la adopción en el segmento medio. La participación automotriz global del 37% de Hesai subraya cómo las economías de escala fuerzan la competencia de precios. A medida que mejoran las economías unitarias, el mercado de LiDAR en América del Norte incorpora sensores en camionetas eléctricas para satisfacer las próximas normas de frenado de emergencia automático de la FMCSA para vehículos pesados. [2]Volvo Cars, "EX90 contará con LiDAR estándar de Luminar," volvocars.com

Las Operaciones de Drones BVLOS Transforman el Monitoreo de Infraestructura

Las regulaciones de 2025 de Transport Canada sobre sistemas de aeronaves pilotadas a distancia autorizan drones de tamaño mediano para operaciones más allá de la línea visual de visión, lo que permite el mapeo de corredores LiDAR de manera rentable en provincias remotas. Las exenciones de la Parte 107 de la FAA reflejan esta flexibilidad al sur de la frontera, acelerando las inspecciones de servicios públicos y ferroviarias. Las campañas BVLOS de gran altitud de la NOAA demuestran madurez operativa, mientras que los operadores comerciales despliegan escáneres ligeros en aeronaves eVTOL para inspeccionar miles de kilómetros por vuelo. Los datos resultantes reducen los costos de inspección manual y alimentan los gemelos digitales basados en la nube para los gestores de activos. [3]Administración Federal de Aviación, "Aprobaciones de Exenciones BVLOS de la Parte 107," faa.gov

Los Proyectos de Infraestructura de Gemelos Digitales Impulsan la Demanda a Largo Plazo

La IIJA asigna USD 54 millones a subvenciones SMART que integran LiDAR en los flujos de trabajo de gestión de construcción digital. Ocho departamentos de transporte estatales implementan procesos de escaneo a BIM para puentes y pavimentos, aprovechando las líneas de base del Programa de Elevación 3D del USGS. Los gemelos aumentados con inteligencia artificial combinan nubes de puntos LiDAR con telemetría de tráfico para predecir la fatiga estructural y optimizar los presupuestos de mantenimiento. Las universidades se asocian con agencias municipales para refinar la fidelidad de los gemelos, garantizando una adquisición sostenida de sensores hasta 2030.

Las Iniciativas de Corredor Inteligente Aprovechan el Financiamiento Federal de Infraestructura

Los beneficiarios de SMART en 23 estados utilizan USD 130 millones para conectar unidades de borde de carretera V2X con sensores a bordo de vehículos. La subvención de USD 19,6 millones de Arizona conecta 750 unidades de borde de carretera con 400 camiones, dependiendo de la fusión LiDAR para la precisión a nivel de carril. Despliegues similares en Ohio y Míchigan crean bancos de pruebas contiguos que estandarizan las interfaces, acelerando la fabricación a escala. Los proveedores que abastecen proyectos de corredor aseguran visibilidad de ingresos plurianuales, respaldando expansiones agresivas de capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio persistente frente a radar/visión en vehículos de producción masiva L2+ | -2.80% | En toda América del Norte, afectando particularmente al sector automotriz de mercado masivo | Mediano plazo (2-4 años) |

| Escasez de talento especializado en procesamiento de datos LiDAR que retrasa proyectos de departamentos de transporte estatales | -1.90% | Estados Unidos y Canadá, concentrado en centros técnicos | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones sobre láseres de alto rendimiento que limitan a los proveedores aeroespaciales canadienses | -1.50% | Canadá, con efectos secundarios en las cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Incertidumbre en la adquisición posterior a la fusión tras la consolidación de Velodyne y Ouster | -1.20% | En toda América del Norte, afectando la adquisición empresarial y gubernamental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Competitividad en Costos Limitan la Penetración en el Mercado Masivo

Las unidades LiDAR aún cuestan entre tres y cinco veces más que las alternativas de radar, lo que desincentiva su inclusión en vehículos de menos de USD 30.000. La hoja de ruta Halo de Luminar apunta a una reducción de precio del 50%, aunque la paridad con el mercado convencional sigue siendo esquiva antes de 2028. Proveedores chinos como Hesai presionan los márgenes a través de menores costos laborales y óptica integrada verticalmente. Las fábricas norteamericanas responden con automatización, pero los calendarios de depreciación limitan los movimientos rápidos de precios en el mercado de LiDAR en América del Norte. [4]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Evaluación Preliminar de Costos de Sensores de Seguridad Activa," nhtsa.gov

Las Brechas en el Desarrollo de la Fuerza Laboral Limitan la Ejecución de Proyectos

La clasificación avanzada de nubes de puntos exige habilidades de software que siguen siendo escasas. La reestructuración de FARO citó obstáculos de talento, y los departamentos de transporte estatales subcontratan el procesamiento a tarifas premium, inflando los presupuestos de los proyectos. Los estudios de mano de obra en semiconductores pronostican un déficit del 10% en ingenieros de fotónica para 2027. Las universidades amplían los programas de geomática, aunque los lentos ciclos de graduación prolongan las brechas de capacidad, retrasando la realización de ingresos en el mercado de LiDAR en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones Móviles Impulsan la Innovación Más Allá de los Sistemas Terrestres Tradicionales

Los sistemas terrestres representaron el 41,30% de los ingresos de 2025 en el mercado de LiDAR en América del Norte. La demanda continua de replanteo de construcción de alta precisión ancla las ventas, aunque el crecimiento del segmento se rezaga a tasas de dos dígitos bajos. Los contratistas valoran las unidades montadas en trípode para puntos de referencia repetibles durante la ampliación de autopistas y la rehabilitación de puentes. Sin embargo, los modelos de alquiler de ClearSkies Geomatics reducen las barreras de propiedad, recortando los márgenes del fabricante pero ampliando la base instalada.

Las plataformas móviles y de vehículos aéreos no tripulados crecen a una CAGR del 24,2% a medida que las agencias digitalizan activos lineales. Los drones VTOL basados en RIEGL cubren líneas de transmisión 10 veces más rápido que los equipos terrestres, apoyando a las empresas de servicios públicos que enfrentan responsabilidad por incendios forestales. Los módulos integrados de cámara y láser de Phase One reducen las horas de vuelo un 40%, mejorando el retorno de inversión. A medida que las empresas de topografía incorporan unidades de medición inercial robustas para estabilizar los datos, los operadores de flotas ganan contratos de inspección plurianuales, alimentando pedidos sostenidos de sensores. Esta migración impulsa la participación de los proveedores ágiles y eleva los ingresos por servicios en todo el mercado de LiDAR en América del Norte.

Por Tipo: La Tecnología de Estado Sólido Remodela la Economía de Fabricación

Las arquitecturas mecánicas aún representan el 62,10% del tamaño del mercado de LiDAR en América del Norte en 2025, gracias al alcance probado y las cadenas de suministro establecidas. Los diseños de espejo rotatorio dan servicio a furgonetas de mapeo de autopistas y levantamientos batimétricos aéreos donde la cobertura de 360 grados supera las preocupaciones de durabilidad. Sin embargo, los intervalos de mantenimiento y la complejidad del ensamblaje inflan los costos del ciclo de vida.

Las variantes de estado sólido registran una CAGR del 21,2% a medida que la óptica a nivel de oblea ofrece menos piezas móviles. El sensor de fusión de Kyocera combina capas de cámara y LiDAR para una percepción sin paralaje, atractiva para los fabricantes de equipos originales que exigen carcasas más delgadas. El módulo de fotón único de Hexagon alcanza 14 millones de puntos por segundo, lo que permite escaneos rápidos de corredores desde aeronaves de altitud media. A medida que el volumen escala, se proyecta que el costo por unidad alcanzará la paridad con los pares mecánicos para 2028, desplazando las victorias de diseño hacia proveedores integrados a nivel de chip dentro del mercado de LiDAR en América del Norte.

Por Alcance: Las Aplicaciones de Corto Alcance se Aceleran a Través de la Automatización Industrial

Las unidades de alcance medio entre 100 y 300 m representan el 47,40% de las ventas de 2025, sustentando la autonomía en autopistas y el monitoreo ferroviario. Su equilibrio entre costo y distancia de detección es adecuado para lanzaderas autónomas que navegan por arterias suburbanas. La óptica adaptativa ajusta el enfoque a medida que varía la velocidad, conservando energía.

Los sensores de corto alcance por debajo de 100 m avanzan a una CAGR del 26,1%, liderados por la automatización de almacenes y la robótica de última milla. El módulo MOVIA de MicroVision aborda los tractores logísticos que requieren profundidad a nivel de centímetro en pasillos confinados. Los integradores de fabricación despliegan matrices montadas en anillo en brazos robóticos para agilizar la recogida y colocación, impulsando nuevos ingresos para los proveedores de componentes. Por el contrario, las unidades de largo alcance por encima de 300 m permanecen como nicho para la vigilancia de defensa y la investigación atmosférica, donde los láseres de alta potencia justifican precios premium en el mercado de LiDAR en América del Norte.

Por Componente: La Fusión de Sensores Impulsa el Crecimiento de las Unidades de Medición Inercial Más Allá del Dominio Tradicional del Láser

Los escáneres láser representaron el 45,30% de los ingresos de componentes de 2025. Las mejoras de rendimiento en la repetición de pulsos y la seguridad ocular mantienen el dominio, aunque persiste la presión de precios. Los proveedores ahora incluyen procesadores de señal digital a bordo para descargar la computación en el borde para plataformas autónomas.

Las unidades de medición inercial se expanden más rápido a una CAGR del 21% a medida que la orientación precisa se vuelve crítica para el mapeo móvil. La adquisición de Inertial Labs por parte de VIAVI por USD 150 millones señala el valor estratégico de fusionar tecnologías fotónicas e inerciales. Los paquetes integrados que combinan GNSS, cámara y LiDAR agilizan la calibración, reduciendo los tiempos de ciclo de topografía. El crecimiento en sistemas multimodales fortalece las ventas de componentes a medida que los compradores buscan kits llave en mano en todo el mercado de LiDAR en América del Norte.

Por Aplicación: El Desarrollo de ADAS Supera a los Mercados de Topografía Tradicionales

El mapeo de corredores lideró con una participación del 34,50% en 2025, impulsado por la rehabilitación de autopistas interestatales y las auditorías de servidumbres de paso de servicios públicos. Los departamentos de transporte exigen entregables de grado centimétrico, sosteniendo la demanda de escáneres de alta densidad. Las empresas de ingeniería integran nubes de puntos con BIM para priorizar las reparaciones de tableros de puentes, extendiendo la vida útil de los activos.

ADAS y la conducción autónoma crecen a una CAGR del 22,2% ante regulaciones de seguridad más estrictas. Los fabricantes de camiones pesados estandarizan unidades en la línea del techo para cumplir con los mandatos de frenado automático propuestos, mientras que los vehículos eléctricos de pasajeros integran sensores de bajo perfil detrás de los parabrisas. La solución de acarreo Command de Caterpillar adopta sensores de Luminar para automatizar minas, ilustrando la diversificación más allá del transporte en carretera. La transferencia de conocimiento entre sectores impulsa los avances de software, ampliando los casos de uso abordables dentro del mercado de LiDAR en América del Norte.

Por Usuario Final: Las Agencias Gubernamentales Aceleran la Adopción a Través de Inversiones en Infraestructura

Los clientes del sector automotriz representaron el 37,20% de los ingresos de 2025 a medida que los fabricantes de equipos originales competían por la certificación de Nivel 3. Los contratos de adquisición abarcan ciclos completos de modelos, garantizando volúmenes predecibles. Los proveedores de primer nivel cierran acuerdos plurianuales con Innoviz y Luminar, incorporando sensores en los arneses de cableado durante el ensamblaje.

Las agencias gubernamentales registran la CAGR más rápida del 23,1%. Las subvenciones SMART financian la captura de nubes de puntos a nivel estatal, mientras que la selección del OS-1-64 de Ouster por parte de la NASA subraya la confianza en el hardware comercial. Los servicios forestales despliegan escáneres aéreos para el análisis de combustibles de incendios forestales, y los planificadores municipales adoptan unidades de trípode para el diseño de ciudades inteligentes. El gasto público sustenta la demanda de referencia, amortiguando las oscilaciones cíclicas en la construcción privada y estabilizando el mercado de LiDAR en América del Norte.

Análisis Geográfico

Estados Unidos generó el 80,50% de los ingresos de 2025 para el mercado de LiDAR en América del Norte, anclado por los clústeres de investigación y desarrollo automotriz y USD 432.000 millones en financiamiento de transporte de la IIJA. Las propuestas federales que exigen frenado de emergencia automático en camiones pesados catalizan las modernizaciones de sensores, mientras que los departamentos de transporte estatales digitalizan autopistas utilizando software de gestión de construcción que depende de nubes de puntos densas. La producción nacional aumenta a medida que Luminar escala su planta de fabricación en Florida para cumplir con los contratos de Volvo y Mercedes, reduciendo la dependencia de la óptica asiática.

Canadá contribuye con un volumen menor hoy en día, pero se beneficia de las regulaciones BVLOS de 2025 de Transport Canada que desbloquean el mapeo de drones de larga distancia. Los ministerios forestales contratan plataformas de ala fija para monitorear la biomasa, y las empresas de servicios públicos de energía inspeccionan oleoductos árticos donde los vuelos tripulados resultan riesgosos. Los controles de exportación sobre ciertos láseres de alto rendimiento añaden complejidad a la adquisición, pero las exenciones de seguridad pública respaldan los programas de respuesta a incendios forestales, sosteniendo los envíos de sensores dentro del mercado de LiDAR en América del Norte.

México registra una CAGR del 20,3% hasta 2031 a medida que la relocalización cercana remodela las cadenas de suministro automotriz. La planta de Luminar en Nuevo León abastece las líneas globales de Volvo, aprovechando las reglas del T-MEC para evitar aranceles. Las concesiones de autopistas federales invierten en la gestión de pavimentos basada en LiDAR para extender los ciclos de vida de las concesiones, mientras que las universidades estatales se asocian con laboratorios de EE. UU. en pilotos de autobuses autónomos. La acelerada inversión industrial desplaza el abastecimiento regional de componentes hacia el sur, ampliando el acceso al mercado para los compradores sensibles al costo.

Panorama Competitivo

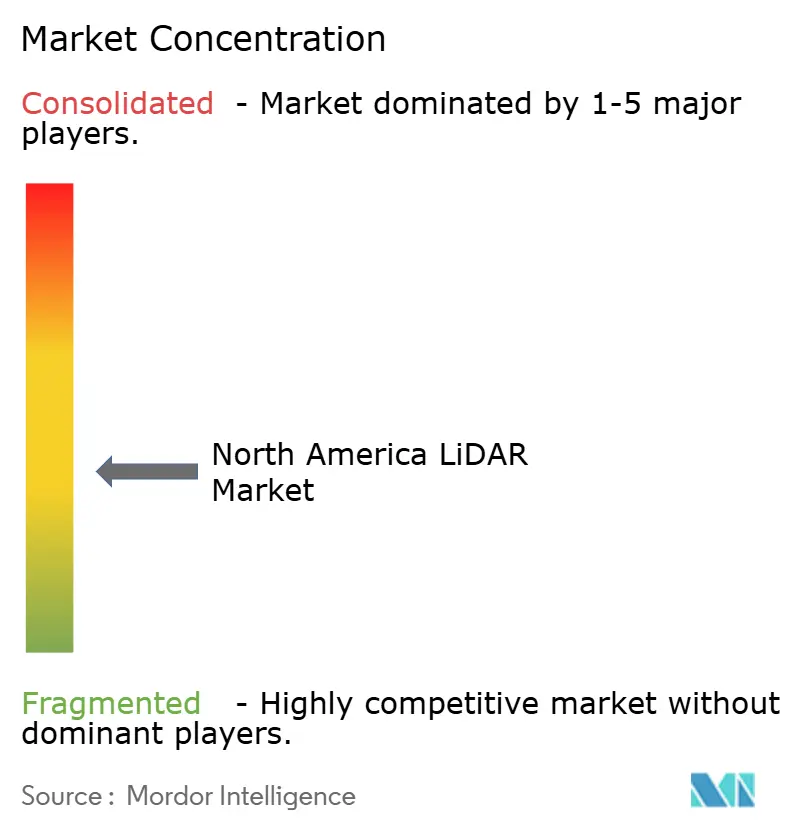

El mercado de LiDAR en América del Norte muestra una fragmentación moderada con tecnología, costo y estrategias de integración que dividen a los actores. La consolidación de Velodyne por parte de Ouster impulsa las economías de escala, aunque referentes como Luminar se diferencian a través del rendimiento de largo alcance en estado sólido. Hesai aprovecha la eficiencia de producción de Shenzhen, reclamando el 37% de la participación automotriz global, ejerciendo presión de precios sobre los actores establecidos. Los proveedores de primer nivel, incluido Continental, incorporan cómputo de NVIDIA para pilas autónomas llave en mano, agrupando LiDAR dentro de contratos más amplios.

La actividad de adquisiciones señala madurez. La compra de Inertial Labs por parte de VIAVI fusiona la experiencia fotónica e inercial, mientras que la adquisición de 3D at Depth por parte de Kraken Robotics abre nichos submarinos. Los disruptores a nivel de chip como Lidwave aseguran capital de riesgo para reducir la lista de materiales e impulsar capacidades definidas por software. Las asociaciones de ecosistema crecen: Aurora recurre a Continental y NVIDIA para producir en masa camiones sin conductor para 2027, evidenciando una competencia a nivel de sistema en lugar de solo de sensores dentro del mercado de LiDAR en América del Norte.

Líderes de la Industria de LiDAR en América del Norte

Ouster Inc.

Teledyne Optech

Trimble Inc.

Leica Geosystems AG

Innoviz Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Luminar Technologies aseguró un contrato con Mercedes-Benz Group para sensores Halo en vehículos premium.

- Marzo de 2025: Luminar integró LiDAR en el sistema de acarreo Command de Caterpillar para la automatización minera.

- Enero de 2025: Ouster firmó un acuerdo multimillonario con Komatsu para suministrar LiDAR 3D para equipos mineros autónomos.

- Enero de 2025: Aurora Innovation, Continental y NVIDIA se asociaron para comercializar camiones sin conductor para 2027.

Alcance del Informe del Mercado de LiDAR en América del Norte

LiDAR es un método de detección remota que utiliza luz en forma de láser pulsado para medir distancias apuntando a una superficie u objeto con un láser y midiendo el tiempo que tarda la luz reflejada en regresar al receptor. Los LiDAR también se utilizan para rastrear aeronaves de vuelo bajo, ya que pueden funcionar eficientemente en todas las condiciones climáticas y pueden calcular con precisión la dimensión y la distancia del objetivo.

El alcance del informe cubre la segmentación de los LiDAR según el tipo de producto, los componentes, el usuario final y el país. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de la COVID-19 en el ecosistema. El alcance del informe abarca el dimensionamiento y pronóstico del mercado para la segmentación por producto, componentes, usuario final y país.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| LiDAR Aéreo |

| LiDAR Terrestre |

| LiDAR Móvil y de Vehículos Aéreos No Tripulados |

| LiDAR Mecánico |

| LiDAR de Estado Sólido |

| Corto alcance (<100 m) |

| Alcance medio (100-300 m) |

| Largo alcance (>300 m) |

| Escáneres Láser |

| Receptor GPS/GNSS |

| Unidad de Medición Inercial (IMU) |

| Cámara y Otros Sensores |

| Mapeo de Corredores y Topografía |

| ADAS y Vehículos Autónomos |

| Ingeniería y Construcción |

| Medio Ambiente y Silvicultura |

| Seguridad y Aplicación de la Ley |

| Automotriz |

| Empresas de Ingeniería y Construcción |

| Industrial y Servicios Públicos |

| Aeroespacial y Defensa |

| Agencias Gubernamentales Federales y Estatales |

| Estados Unidos |

| Canadá |

| México |

| Por Producto | LiDAR Aéreo |

| LiDAR Terrestre | |

| LiDAR Móvil y de Vehículos Aéreos No Tripulados | |

| Por Tipo | LiDAR Mecánico |

| LiDAR de Estado Sólido | |

| Por Alcance | Corto alcance (<100 m) |

| Alcance medio (100-300 m) | |

| Largo alcance (>300 m) | |

| Por Componente | Escáneres Láser |

| Receptor GPS/GNSS | |

| Unidad de Medición Inercial (IMU) | |

| Cámara y Otros Sensores | |

| Por Aplicación | Mapeo de Corredores y Topografía |

| ADAS y Vehículos Autónomos | |

| Ingeniería y Construcción | |

| Medio Ambiente y Silvicultura | |

| Seguridad y Aplicación de la Ley | |

| Por Usuario Final | Automotriz |

| Empresas de Ingeniería y Construcción | |

| Industrial y Servicios Públicos | |

| Aeroespacial y Defensa | |

| Agencias Gubernamentales Federales y Estatales | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de LiDAR en América del Norte?

Se sitúa en USD 1.390 millones en 2026 y se proyecta que alcanzará USD 3.350 millones para 2031 a una CAGR del 19,18%.

¿Qué segmento de aplicación se expande más rápido?

Se prevé que los despliegues de ADAS y vehículos autónomos crecerán a una CAGR del 22,2%, superando a la topografía tradicional.

¿Por qué los sensores LiDAR de estado sólido están ganando participación?

Ofrecen mayor fiabilidad, factores de forma más pequeños y costos decrecientes, impulsando una CAGR del 21,2% frente a las unidades mecánicas.

¿Cómo influye el financiamiento federal de infraestructura en la demanda?

Las subvenciones de la IIJA y SMART financian proyectos de gemelos digitales y corredores inteligentes que requieren datos LiDAR densos, impulsando la adquisición a largo plazo.

¿Qué país muestra la tasa de crecimiento más alta dentro de la región?

México lidera con una CAGR del 20,3% hasta 2031, impulsado por la relocalización cercana de la fabricación automotriz y las mejoras de infraestructura.

¿Qué factores limitan la adopción masiva de LiDAR en vehículos?

Una prima de costo de tres a cinco veces superior al radar y la escasez de talento especializado para el procesamiento de datos retrasan el despliegue a gran escala en vehículos no premium.

Última actualización de la página el: