Tamaño y participación del mercado de eventos y exposiciones de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

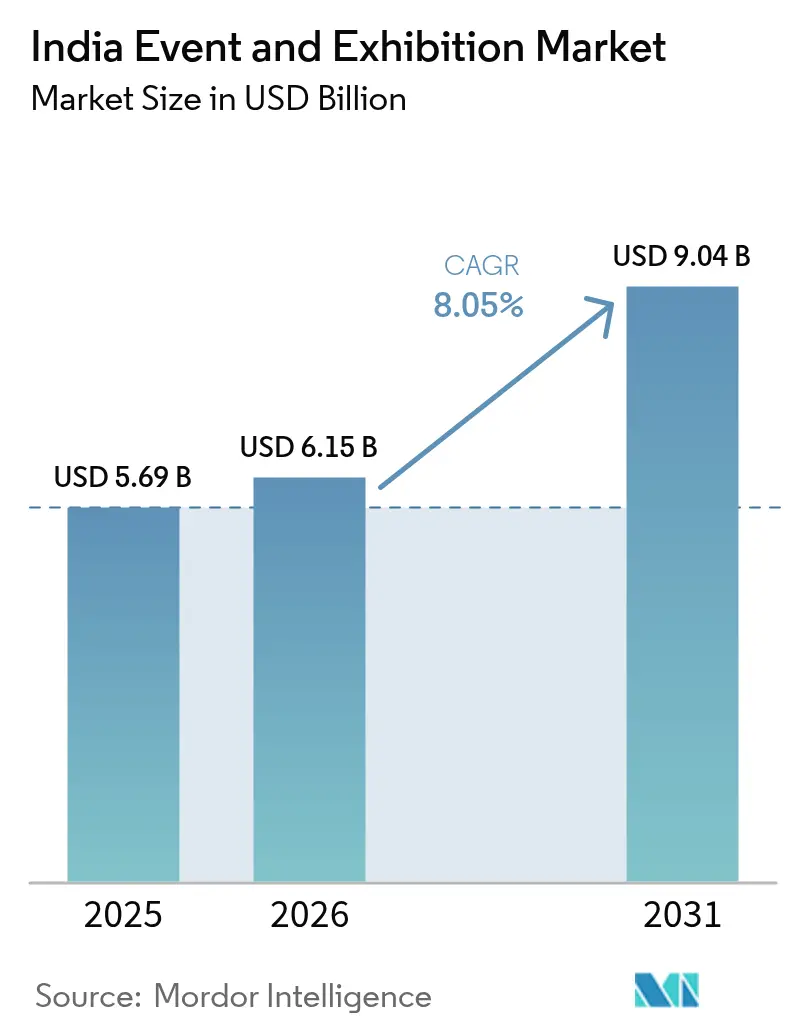

| Tamaño del mercado en el año base (2025) | 5.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de eventos y exposiciones de India por Mordor Intelligence

El tamaño del mercado de eventos y exposiciones de India fue valorado en USD 5,69 mil millones en 2025 y se estima que crecerá desde USD 6,15 mil millones en 2026 hasta alcanzar USD 9,04 mil millones en 2031, a una CAGR del 8,05% durante el período de pronóstico (2026-2031). Las ampliaciones de capacidad en recintos como Bharat Mandapam y Jio World Convention Centre, los incentivos gubernamentales bajo el programa "Meet in India" y un giro corporativo hacia el marketing experiencial refuerzan el potencial de crecimiento del mercado. Los organizadores internacionales ven a India como una puerta de entrada competitiva en costos hacia el sur de Asia, mientras que los operadores nacionales se benefician del aumento del gasto discrecional y de una base creciente de pequeños y medianos expositores. Los formatos híbridos están ampliando el alcance de la audiencia, aunque las ferias físicas siguen siendo la columna vertebral de los ingresos porque facilitan las demostraciones táctiles de productos y la negociación cara a cara. La demanda de recintos de emisiones netas cero se está acelerando, alineándose con los mandatos ESG de las multinacionales y diferenciando aún más las instalaciones de nueva construcción.

Conclusiones clave del informe

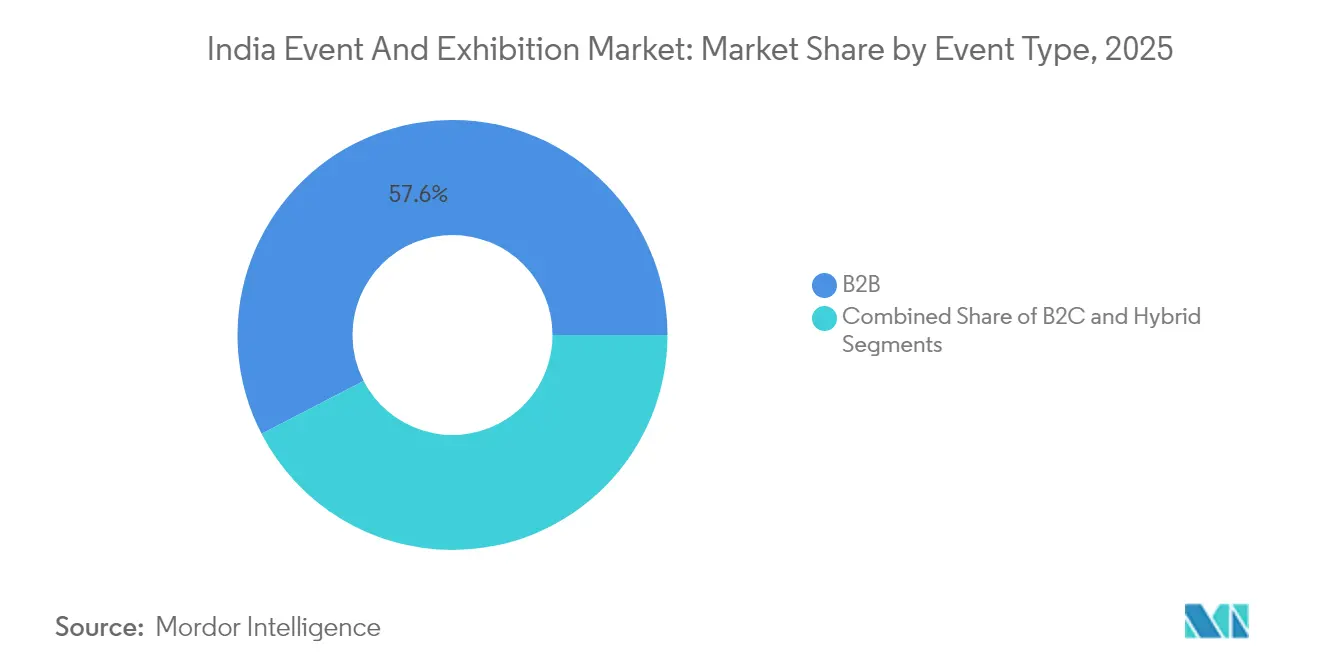

- Por tipo de evento, las exposiciones B2B lideraron con el 57,60% de la participación del mercado de eventos y exposiciones de India en 2025, mientras que se prevé que los formatos B2C crezcan a una CAGR del 9,12% hasta 2031.

- Por modo, los eventos físicos representaron el 71,85% del tamaño del mercado de eventos y exposiciones de India en 2025, mientras que los eventos híbridos avanzan a una CAGR del 9,28% hasta 2031.

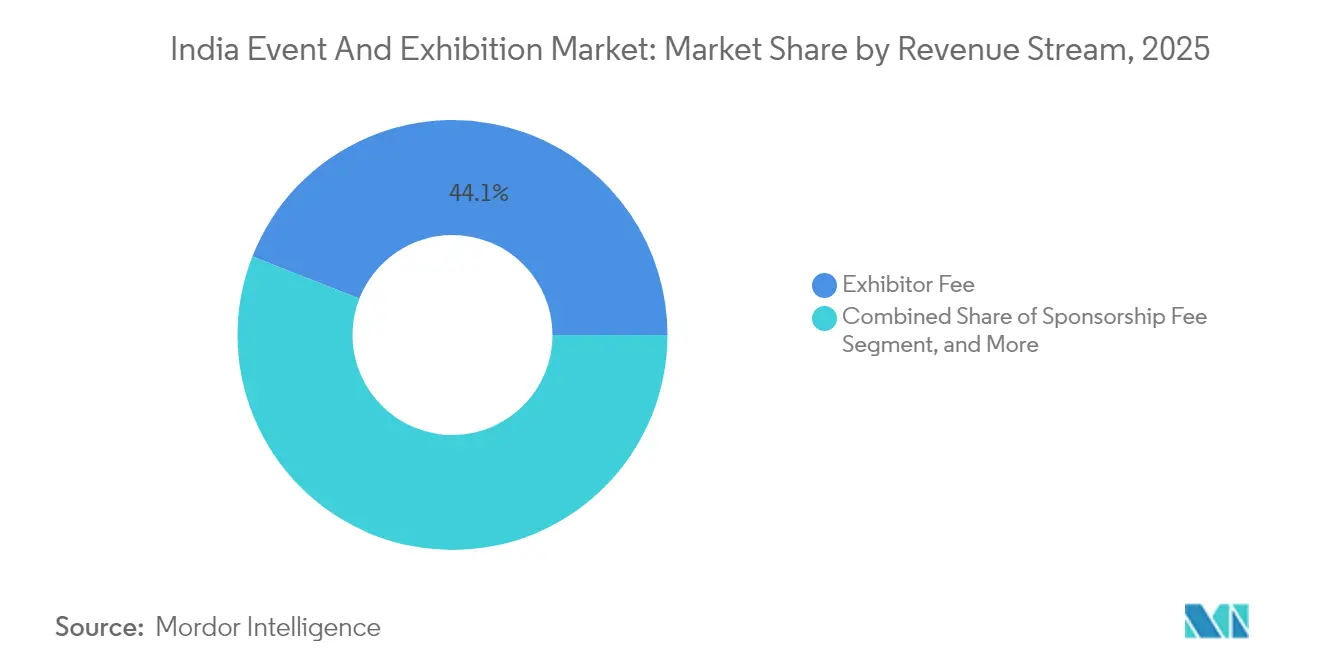

- Por fuente de ingresos, las tarifas de expositor contribuyeron con el 44,05% de los ingresos totales en 2025, aunque los ingresos por patrocinio se están expandiendo más rápidamente a una CAGR del 9,52% hasta 2031 en el mercado de eventos y exposiciones de India.

- Por industria del usuario final, la manufactura industrial e ingeniería representó el 28,25% del tamaño del mercado de eventos y exposiciones de India en 2025, mientras que el entretenimiento y los medios de comunicación crecen a una CAGR del 9,41% hasta 2031.

- Por región, India Occidental concentró el 35,62% de los ingresos de 2025 en el mercado de eventos y exposiciones de India, y se proyecta que India Meridional registre la CAGR más alta del 9,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de eventos y exposiciones de India

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aceleración de la construcción de infraestructura MICE liderada por el gobierno | +2.1% | Nacional, con ganancias tempranas en Delhi, Bombay y Bengaluru | Mediano plazo (2-4 años) |

| Rápido desplazamiento del gasto de marca de ATL al marketing experiencial | +1.8% | India Occidental e India Meridional principalmente | Corto plazo (≤ 2 años) |

| Turismo de revancha pospandemia que impulsa ferias y festivales B2C | +1.5% | Nacional, más fuerte en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Objetivos de descarbonización corporativa que aumentan la demanda de recintos de emisiones netas cero | +0.9% | India Occidental e India Meridional | Largo plazo (≥ 4 años) |

| Auge de centros de convenciones en ciudades de segundo nivel que amplía la presencia de los organizadores | +1.2% | India Septentrional e India Occidental | Mediano plazo (2-4 años) |

| Exposiciones de gemelos digitales basadas en Web-3 que generan ingresos incrementales | +0.7% | Nacional, ciudades con avance tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la construcción de infraestructura MICE liderada por el gobierno

Las autoridades centrales y estatales están invirtiendo en instalaciones de convenciones emblemáticas como Bharat Mandapam, cuya capacidad para 13.500 asientos y su infraestructura lista para 5G establecen un nuevo referente regional. Junto con la creación de Oficinas de Promoción MICE a nivel de ciudad, esta cartera de proyectos alivia las históricas limitaciones de espacio, atrae ferias globales de mayor envergadura y cataliza el tráfico hotelero y aéreo. Las mejoras en la autopista Delhi-Bombay acortan los plazos de flete para exhibiciones móviles, y los corredores de carga dedicados reducen los costos de manejo para los eventos de ingeniería pesada. A mediano plazo, se espera que estos activos eleven las tasas de utilización de los recintos y respalden la disciplina de precios en los alquileres de espacio en piso. A medida que los recintos de financiamiento público integren conectividad de fibra óptica y salas modulares, los organizadores ganarán flexibilidad para celebrar eventos simultáneos y monetizar servicios auxiliares. Estos desarrollos agregan colectivamente aproximadamente 2,1 puntos porcentuales a la CAGR pronosticada.

Rápido desplazamiento del gasto de marca de ATL al marketing experiencial

Los anunciantes indios destinaron USD 19 mil millones a medios de pago en 2024, con formatos digitales que ya absorben el 57% de los presupuestos. [1]WPP, "Medios de comunicación en India: el futuro es ahora", WPP.com Los especialistas en marketing priorizan ahora los compromisos presenciales medibles para complementar los embudos en línea, favoreciendo las exposiciones que integran la captura de datos y el comercio móvil. Casos de estudio como los festivales propios de AB InBev India ilustran cómo las marcas pueden prolongar el tiempo de permanencia y lograr precios de entrada más altos que los patrocinios tradicionales. Los organizadores responden agrupando análisis de generación de leads y estudios de creación de contenido en el lugar, permitiendo a los expositores justificar diseños de stands más grandes. El realineamiento del gasto es más visible en Bombay y Bengaluru, donde las empresas de tecnología y bienes de consumo envasados buscan puntos de contacto omnicanal. Estas dinámicas añaden un incremento estimado del 1,8% a la CAGR en los próximos dos años.

Turismo de revancha pospandemia que impulsa ferias y festivales B2C

Los viajes de ocio nacionales se recuperaron con fuerza tras el levantamiento de las restricciones de movilidad, lo que llevó a los organizadores a revivir ferias de consumo que van desde convenciones de cómics hasta festivales gastronómicos. El Maha Kumbh 2025 atrajo 660 millones de visitas, lo que subraya la capacidad del país para albergar megaeventos. Las marcas aprovecharon los espectáculos de drones y las sucursales temporales para llegar a audiencias a gran escala, validando las exposiciones como canales de compromiso rentables. Los recintos urbanos adoptaron análisis de flujo de multitudes para gestionar los picos de carga, mientras que las ciudades de primer nivel mejoraron sus conexiones de metro para facilitar el acceso de los asistentes. El atractivo experiencial estimula las ventas de entradas y el comercio minorista auxiliar, respaldando un 1,5% de CAGR incremental a corto plazo.

Objetivos de descarbonización corporativa que aumentan la demanda de recintos de emisiones netas cero

Mahindra Group y Johnson Controls lanzaron una Iniciativa de Edificios de Emisiones Netas Cero que suministra herramientas a los centros de convenciones para reducir las emisiones operativas. [2]Johnson Controls, "Mahindra Group y Johnson Controls lanzan la Iniciativa de Edificios de Emisiones Netas Cero", JohnsonControls.com RX se ha comprometido a realizar eventos de carbono neto cero para 2040 y ahora evalúa los recintos según su combinación energética y sus prácticas de gestión de residuos. Los recintos que obtienen la certificación Platino del IGBC adquieren el estatus de proveedor preferido entre las multinacionales, lo que les permite aplicar precios premium. Las renovaciones de los recintos abarcan techos solares, iluminación LED y sistemas de climatización gestionados por IA, lo que reduce los costos operativos a lo largo de la vida útil y libera presupuesto para infraestructura digital. Aunque la curva de adopción es larga, la alineación con los criterios ESG contribuye un 0,9% a la CAGR a largo plazo.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alternativas exclusivamente virtuales que canibaliza la afluencia física | -1.4% | Nacional, mayor impacto en ciudades con avance tecnológico | Corto plazo (≤ 2 años) |

| Costos persistentemente elevados de logística y construcción de stands | -1.1% | Nacional, agudo en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Cumplimiento complejo del GST entre estados para exposiciones itinerantes | -0.8% | Nacional, rutas de exposición interestatales | Corto plazo (≤ 2 años) |

| Escasez de competencias en tecnología híbrida que infla los gastos operativos de los organizadores | -0.6% | Nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alternativas exclusivamente virtuales que canibalizan la afluencia física

Las suites de eventos nativas en la nube ofrecen transmisión bajo demanda y emparejamiento de contactos a una fracción del costo de la participación física. Los sectores centrados en el conocimiento —software, editorial y educación profesional— ahora alternan sus ferias insignia con cumbres virtuales, recortando los presupuestos de viaje. Los organizadores deben, por tanto, articular el valor único de la presencia física, como demostraciones de equipos en vivo y redes de contactos fortuitas, para defender los recuentos de visitantes. Los modelos híbridos amortiguan el impacto, pero corren el riesgo de diluir la urgencia de la asistencia presencial. En términos netos, la canibalización virtual resta 1,4 puntos porcentuales a la CAGR a corto plazo.

Costos persistentemente elevados de logística y construcción de stands

Las tensiones en la cadena de suministro pospandemia elevaron los precios de las materias primas, mientras que la escasez de mano de obra calificada prolongó los plazos de instalación. Los stands personalizados ahora parten desde USD 10.700, lo que presiona a los expositores pyme. [3]Expo Display Service, "Comprender los costos de alquiler de stands en ferias comerciales", ExpoDisplayService.com Los trámites interestatales de guías de remisión electrónica añaden papeleo y tarifas de retención para mercancías en movimiento. Los organizadores responden ofreciendo paquetes de stands modulares y asociaciones logísticas con almacenes próximos a los recintos, aunque las presiones de costos aún recortan un 1,1% de la CAGR a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de evento: la dominancia B2B impulsa los fundamentos del mercado

Las exposiciones B2B representaron el 57,60% del tamaño del mercado de eventos y exposiciones de India en 2025, ya que el desarrollo manufacturero de India requirió grandes ferias comerciales donde los compradores pueden comparar especificaciones de maquinaria y negociar contratos de volumen. Las ferias de ingeniería insignia en Coimbatore y Delhi transforman los salones de los recintos en fábricas en vivo, lo que enfatiza por qué las réplicas digitales no pueden reemplazar la validación táctil de productos. La participación del mercado de eventos y exposiciones de India que detentan los formatos B2B está anclada en altos rendimientos de alquiler de stands y paquetes de varios días para delegados, lo que refuerza la conversión de efectivo de los organizadores.

Las ferias B2C, sin embargo, se están expandiendo a una CAGR del 9,12% impulsadas por el aumento de los ingresos de los hogares y la demanda acumulada de entretenimiento presencial. Las convenciones de cómics, las ferias gastronómicas y las expos de videojuegos adoptan una programación impulsada por influenciadores para atraer a visitantes de la Generación Z que amplifican el alcance mediante videoclips en redes sociales. Surgen subformatos híbridos cuando los salones del automóvil abren días para consumidores después de las presentaciones para prensa y concesionarios, extrayendo ingresos adicionales por entradas mientras se preserva la exclusividad de los días comerciales. Esta evolución de doble vía posiciona a los organizadores para diversificar ingresos y mitigar los riesgos cíclicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modo: los eventos físicos mantienen su dominancia a pesar del crecimiento híbrido

Los formatos físicos retuvieron el 71,85% de los ingresos de 2025 porque las exhibiciones de bienes de capital de gran tamaño y el muestreo táctil aún requieren configuraciones estilo salón de exhibición. Recintos como Pragati Maidan albergan más de 500 ferias al año, lo que demuestra una demanda sostenida incluso cuando proliferan los complementos virtuales. La dominancia física es evidente en el tamaño del mercado de eventos y exposiciones de India para servicios de recintos, donde los ingresos auxiliares de estacionamiento, gastronomía y cartelería publicitaria complementan los alquileres de salones.

Los modelos híbridos, que avanzan a una CAGR del 9,28%, utilizan transmisión simultánea y repeticiones bajo demanda para ampliar las audiencias más allá de las limitaciones geográficas y de visado. Los organizadores agrupan "stands de expositores digitales" que permanecen activos durante 30 días tras el evento, vendiendo banners de patrocinio dentro de vestíbulos virtuales. Esta convergencia mantiene al mercado de eventos y exposiciones de India competitivo al ofrecer paquetes de participación escalonados a las pymes sensibles al costo, al tiempo que preserva los niveles premium presenciales para los compradores empresariales.

Por fuente de ingresos: las tarifas de expositor anclan los modelos de negocio

Los pagos de los expositores contribuyeron con el 44,05% de los ingresos de 2025, lo que subraya su papel como capa base del flujo de caja para todos los organizadores. Los precios se correlacionan con la posición en los pasillos y la altura del techo, ya que los expositores de maquinaria exigen suelos de alta resistencia de carga. El tamaño del mercado de eventos y exposiciones de India vinculado a los patrocinios, aunque menor, se prevé que supere a otras fuentes a una CAGR del 9,52%, ya que las marcas valoran las activaciones digitales-presenciales integradas por encima del branding estático de stands.

Los servicios auxiliares —escaneado de leads, logística y fabricación de stands— representan la venta cruzada de mayor crecimiento, constituyendo una porción creciente de la participación del mercado de eventos y exposiciones de India en los beneficios de los organizadores. Las tarifas de entrada siguen siendo insignificantes en los contextos B2B, pero contribuyen de manera significativa en los festivales de cultura popular y de electrónica de consumo, donde los pases VIP pueden costar USD 50 por persona. Los organizadores que buscan ampliar los márgenes priorizan, por tanto, la agrupación de servicios y la gestión del rendimiento del inventario en estas categorías de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: la manufactura lidera mientras el entretenimiento se acelera

La manufactura industrial e ingeniería representó el 28,25% del total de 2025, lo que refleja la producción fabril de USD 600 mil millones de India y el impulso de localización bajo los Incentivos Vinculados a la Producción. Las exposiciones de maquinaria pesada, los foros de tecnología de soldadura y los pabellones de automatización dominan los calendarios de primavera en Delhi y Pune, manteniendo alta la ocupación de los recintos. El tamaño del mercado de eventos y exposiciones de India vinculado a este segmento vertical se beneficia de los ciclos múltiples de actualización de equipos y del gasto de capital en expansión.

El entretenimiento y los medios de comunicación, entre tanto, disfrutan de la CAGR más rápida del 9,41%, impulsada por las guerras de plataformas de transmisión, los deportes electrónicos y los festivales de música que llenan los calendarios. Los ingresos de eventos en vivo en el sector mediático crecieron un 15% en 2024, alimentando la demanda de escenarios de propósito específico y equipos de iluminación experiencial. Los organizadores establecen alianzas de contenido con plataformas OTT para transmitir momentos destacados, ampliando las ventanas de monetización y reforzando el círculo virtuoso híbrido.

Análisis geográfico

India Occidental concentró el 35,62% de la facturación de 2025 gracias al papel de Bombay como núcleo financiero y su superior conectividad aérea y marítima. El teatro de 1.850 asientos y los 13 salones de exposición del Jio World Convention Centre permiten la celebración simultánea de ferias sectoriales, consolidando la preferencia de los organizadores internacionales por este recinto. Un vibrante ecosistema de agencias en producción cinematográfica, banca y publicidad garantiza una sólida demanda de patrocinios y altos rendimientos promedio por entrada.

India Meridional registra la CAGR más alta del 9,36% hasta 2031, impulsada por el corredor tecnológico de Bengaluru y los clústeres de manufactura orientados a la exportación de Chennai. La nueva capacidad aeroportuaria en Coimbatore y los centros de convenciones de nueva planta en Hyderabad reducen las barreras de acceso para los delegados del exterior. Los incentivos estatales que otorgan rebajas en terrenos y permisos acelerados atraen aún más a los organizadores a programar primeras ediciones de ferias, incrementando el tamaño del mercado de eventos y exposiciones de India en toda la región.

India Septentrional sigue siendo fundamental debido a la proximidad con los centros de decisión política y al emblemático recinto Bharat Mandapam. Los ministerios gubernamentales frecuentemente co-organizan conferencias de política junto con exposiciones industriales, garantizando afluencia de reguladores y compradores del sector público. Los corredores del Este y Noreste de India quedan rezagados en términos absolutos, pero ganan impulso a medida que los corredores de infraestructura cubren las brechas de última milla, lo que señala un potencial a largo plazo para los organizadores con especialización regional.

Panorama competitivo

Grupos globales como Reed Exhibitions, Messe Frankfurt y RX India compiten con operadores nacionales que poseen un conocimiento detallado de las regulaciones locales y las redes de proveedores. Las recientes contrataciones de liderazgo, ejemplificadas por el nombramiento de un nuevo director general de país en RX India, ilustran cómo las multinacionales localizan la gestión para estrechar la relación con los clientes. Las capacidades tecnológicas constituyen el nuevo campo de batalla; los actores despliegan motores de emparejamiento impulsados por IA que elevan el retorno de inversión de los expositores y justifican precios premium en los stands.

Las visitas de infraestructura por parte de la delegación de UFI en 2024 validaron la calidad de los salones de India, impulsando la confianza entre los organizadores extranjeros que desean trasladar marcas insignia. [4]UFI, "La delegación de UFI completa con éxito una visita de tres días a India", UFI.org La consolidación en el exterior —la adquisición de HLTH Inc. por parte de Hyve y la adquisición de Marketplace Events por parte de Clarion Capital— señala el reciclaje de capital que podría financiar futuros lanzamientos en India. Los operadores nacionales independientes, sin embargo, mantienen una ventaja competitiva en las ciudades de segundo nivel, donde las relaciones con las cámaras locales y las autoridades cívicas determinan la viabilidad de las ferias.

La competencia se manifiesta así en las negociaciones de suministro de recintos, las inversiones en plataformas híbridas y la especialización sectorial. Los organizadores que realizan extravaganzas de ingeniería de siete días difieren materialmente de aquellos que curan foros fintech de dos días, lo que permite la coexistencia a pesar de los calendarios superpuestos. La diversidad de formatos mantiene la ocupación media de los salones por encima del 55%, lo que respalda flujos de caja estables para los propietarios de recintos.

Líderes de la industria de eventos y exposiciones de India

Reed Exhibitions India Private Limited

Messe Muenchen India Private Limited

Messe Frankfurt Trade Fairs India Private Limited

NürnbergMesse India Private Limited

Koelnmesse YA Tradefair Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Marketplace Events fue adquirida por Clarion Capital Partners, añadiendo 110 ferias en América del Norte y liberando recursos para la expansión en Asia.

- Octubre de 2024: Hyve Group adquirió HLTH Inc., fortaleciendo su franquicia de atención médica y señalando su apetito por carteras especializadas.

- Agosto de 2024: UFI completó una visita de tres días a recintos en Bombay y Delhi, destacando los rápidos avances en infraestructura de India.

- Mayo de 2024: RX anunció a Umang Gupta como Director General de País para RX India, con el mandato de ampliar la cartera y profundizar las capacidades digitales.

Alcance del informe del mercado de eventos y exposiciones de India

El mercado de eventos y exposiciones de India hace referencia a la dinámica industria en India que involucra la organización y realización de diversos eventos, ferias comerciales, conferencias y exposiciones. Sirve como plataforma para que empresas, industrias e individuos muestren productos, compartan conocimientos y establezcan contactos con una audiencia diversa. Este mercado desempeña un papel crucial en el fomento de conexiones, la promoción de la innovación y el impulso del crecimiento económico dentro del país.

El mercado de eventos y exposiciones de India está segmentado por tipo (B2B, B2C, mixto/híbrido), fuente de ingresos (tarifa de expositor, tarifa de patrocinio, tarifa de entrada, servicios), usuario final (bienes de consumo y comercio minorista, automotriz y transporte, industrial, entretenimiento, bienes raíces y propiedad, hotelería, salud y farmacéutico, otros usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2B |

| B2C |

| Híbrido |

| Físico/Presencial |

| Virtual/Digital |

| Híbrido (Fígital) |

| Tarifa de expositor |

| Tarifa de patrocinio |

| Tarifa de entrada |

| Servicios auxiliares |

| Bienes de consumo y comercio minorista |

| Automotriz y transporte |

| Manufactura industrial e ingeniería |

| Entretenimiento y medios de comunicación |

| Bienes raíces y propiedad |

| Hotelería y turismo |

| Salud y farmacéutico |

| Otras industrias del usuario final |

| India Septentrional |

| India Occidental |

| India Meridional |

| India Oriental y Nororiental |

| Por tipo de evento | B2B |

| B2C | |

| Híbrido | |

| Por modo | Físico/Presencial |

| Virtual/Digital | |

| Híbrido (Fígital) | |

| Por fuente de ingresos | Tarifa de expositor |

| Tarifa de patrocinio | |

| Tarifa de entrada | |

| Servicios auxiliares | |

| Por industria del usuario final | Bienes de consumo y comercio minorista |

| Automotriz y transporte | |

| Manufactura industrial e ingeniería | |

| Entretenimiento y medios de comunicación | |

| Bienes raíces y propiedad | |

| Hotelería y turismo | |

| Salud y farmacéutico | |

| Otras industrias del usuario final | |

| Por región | India Septentrional |

| India Occidental | |

| India Meridional | |

| India Oriental y Nororiental |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de eventos y exposiciones de India en 2026?

Está valorado en USD 6,15 mil millones y se proyecta que alcance USD 9,04 mil millones en 2031.

¿Qué región lidera actualmente los ingresos nacionales?

India Occidental concentra el 35,62% gracias al maduro ecosistema de recintos de Bombay.

¿Cuál es el modo de evento de más rápido crecimiento?

Los formatos híbridos avanzan a una CAGR del 9,28% hasta 2031, a medida que los organizadores integran transmisión en vivo y contenido bajo demanda.

¿Qué fuente de ingresos se está expandiendo más rápidamente?

Las tarifas de patrocinio, que crecen a una CAGR del 9,52%, ya que las marcas favorecen el marketing experiencial sobre la publicidad tradicional.

¿Qué segmento vertical del usuario final muestra el mayor impulso de crecimiento?

Entretenimiento y medios de comunicación, con una CAGR del 9,41% impulsada por los eventos en vivo y las sinergias de contenido digital.

¿Cuál es el principal riesgo que amenaza la afluencia física?

Las alternativas exclusivamente virtuales pueden canibalizar la asistencia, reduciendo el crecimiento a corto plazo en 1,4 puntos porcentuales.

Última actualización de la página el: