Tamaño y participación del mercado de centros de datos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

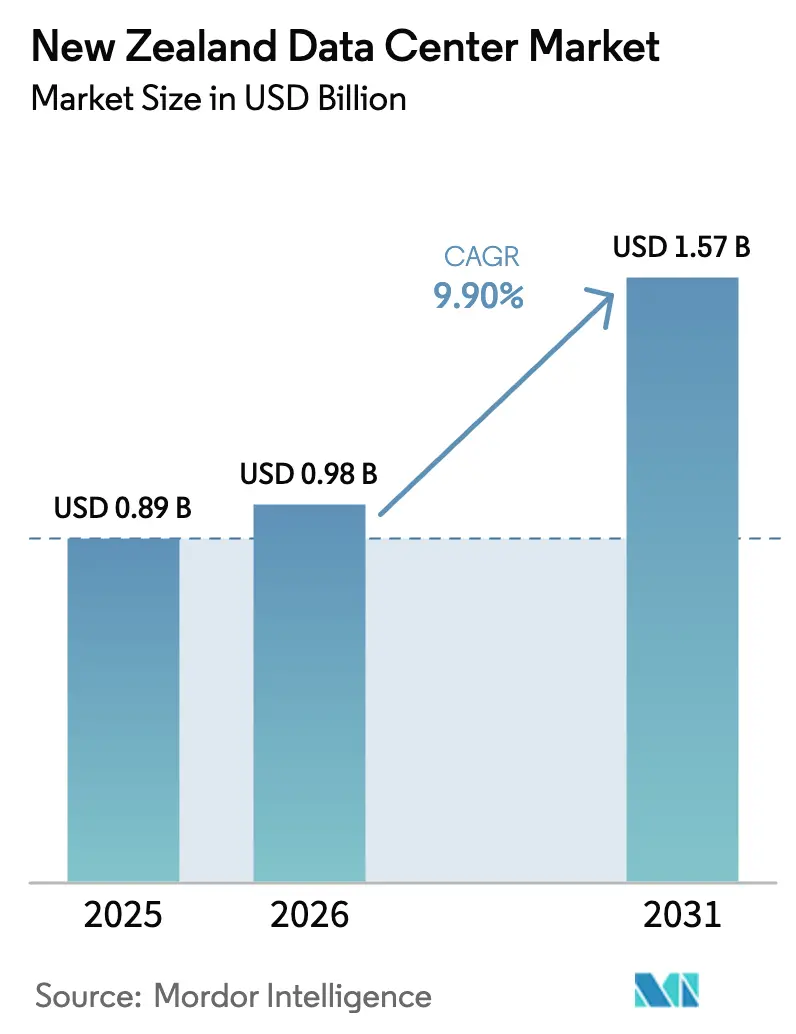

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Nueva Zelanda crezca de USD 0,89 mil millones en 2025 a USD 0,98 mil millones en 2026, con una previsión de alcanzar USD 1,57 mil millones en 2031 a una CAGR del 9,9% durante el período 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 4,32 mil megavatios en 2025 a 5,91 mil megavatios en 2030, a una CAGR del 6,47% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. La intensificación de los compromisos de nube hiperescala, las estrictas políticas de soberanía de datos y el creciente aumento de los requisitos de cómputo de inteligencia artificial sustentan esta trayectoria de expansión. Los operadores esperan que la capacidad de carga de TI avance de 432 MW en 2025 a 591 MW en 2030, una CAGR más lenta del 6,47% que señala una mejora en la eficiencia energética a medida que se despliega la infraestructura de próxima generación. Auckland actualmente concentra la mayor parte de las instalaciones y la conectividad de red, aunque las ubicaciones de la Isla Sur ofrecen abundancia de energía renovable y temperaturas ambiente más bajas que resultan atractivas para los hiperescaladores sensibles a los costos. El mercado también está transitando de modelos centrados en colocación hacia propiedades hiperescala de autoinstalación, a medida que los proveedores de nube se apresuran a garantizar la residencia de datos y las ventajas de latencia. Los cuellos de botella en la capacidad de la red eléctrica y la escasez de terrenos con suministro de energía cerca de Auckland siguen siendo los principales vientos en contra a corto plazo; sin embargo, se espera que las actualizaciones de transmisión en curso y los proyectos de cables submarinos alivien las limitaciones estructurales durante el horizonte de pronóstico.

Conclusiones clave del informe

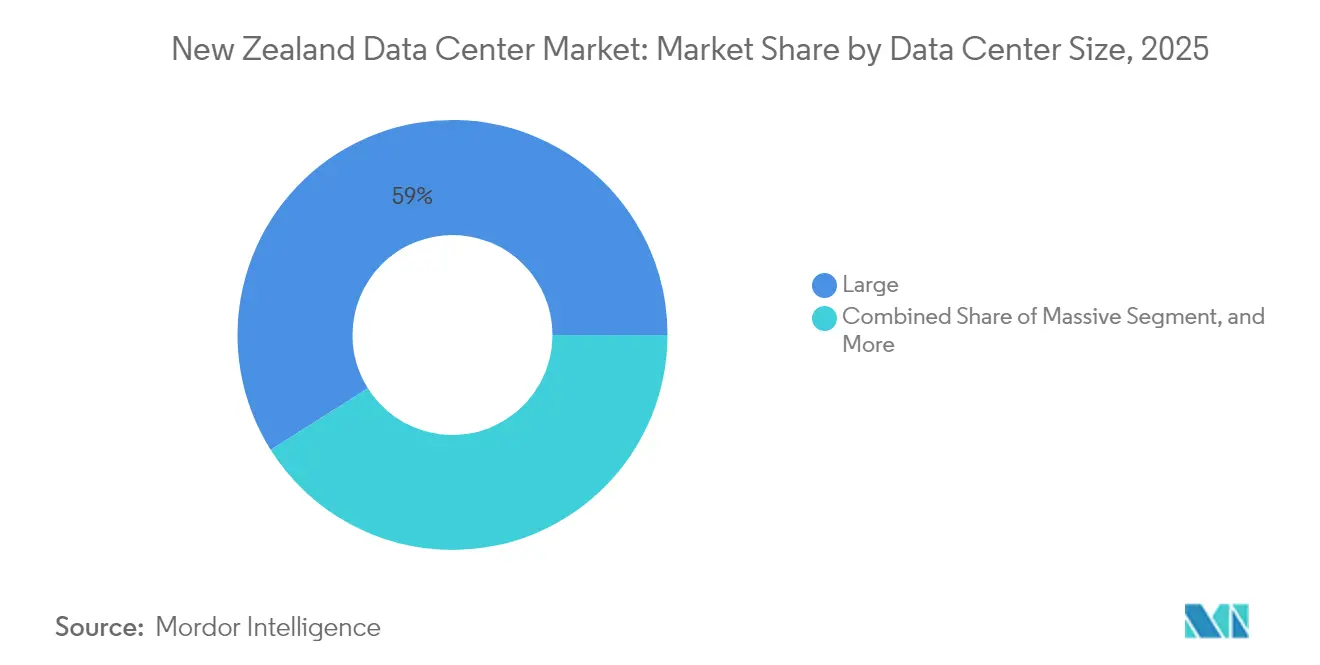

- Por tamaño de centro de datos, las instalaciones grandes representaron el 58,95% de la participación del mercado de centros de datos de Nueva Zelanda en 2025, mientras que se prevé que los sitios de tamaño mediano registren el crecimiento más rápido con una CAGR del 8,32% hasta 2031.

- Por tipo de nivel, el Nivel 3 dominó con una participación del 62,10% en 2025; también se proyecta que mantenga una sólida CAGR del 6,98% durante el mismo período.

- Por tipo de centro de datos, la colocación representó el 51,90% de los ingresos de 2025; sin embargo, se proyecta que los despliegues de hiperescala/autoinstalación alcancen una CAGR del 8,96% hasta 2031.

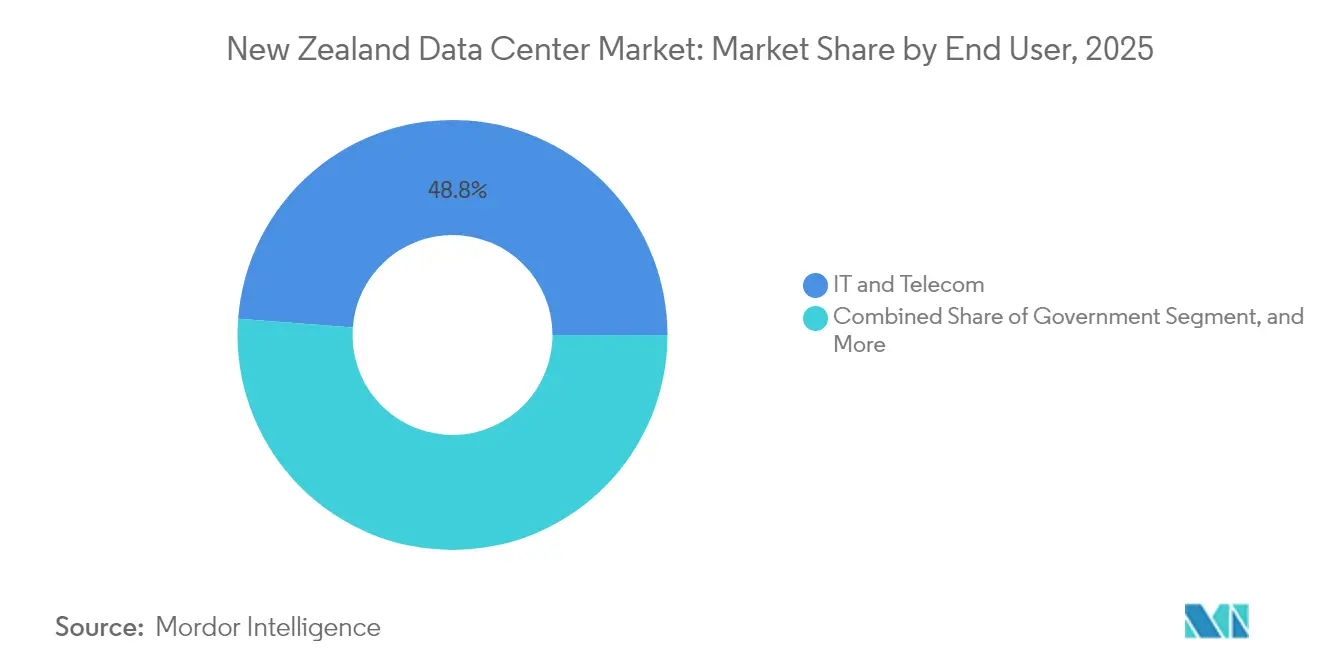

- Por usuario final, TI y telecomunicaciones representaron una participación del 48,80% en 2025, mientras que se espera que la banca, los servicios financieros y los seguros registren la CAGR más alta del 4,12% hasta 2031.

- Por zona de concentración, Auckland mantuvo una participación del 82,95% en 2025, pero Hamilton está en camino de crecer a una CAGR del 4,41% a medida que los operadores diversifican su presencia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Nueva Zelanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento en los compromisos de inversión en hiperescala | +3.2% | Nacional, concentrado en Auckland con expansión hacia la Isla Sur | Mediano plazo (2 a 4 años) |

| Ventaja de costo de energía renovable en toda la red eléctrica | +2.1% | Nacional, con ventaja premium en la Isla Sur | Largo plazo (≥ 4 años) |

| Creciente adopción de la nube por parte de las empresas de Nueva Zelanda | +2.8% | Nacional, con concentración urbana en Auckland y Wellington | Corto plazo (≤ 2 años) |

| Auge explosivo de la demanda de cómputo de inteligencia artificial y las necesidades energéticas asociadas | +1.5% | Nacional, con concentración hiperescala en Auckland | Mediano plazo (2 a 4 años) |

| Regulaciones gubernamentales de soberanía y residencia de datos | +0.8% | Nacional, con impacto igual en todas las regiones | Largo plazo (≥ 4 años) |

| Expansión de nuevos aterrizajes de cables submarinos que permiten baja latencia | +0.9% | Regiones costeras, principalmente Auckland con Wellington como secundaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los compromisos de inversión en hiperescala

Amazon Web Services lanzó su región de nube de Nueva Zelanda "soberana por diseño" en septiembre de 2025, marcando la mayor inversión tecnológica anunciada públicamente por una empresa internacional con USD 7.500 millones comprometidos durante varios años. Esto sigue a la apertura por parte de Microsoft en diciembre de 2024 de la primera región de nube hiperescala de Nueva Zelanda, creando una dinámica competitiva que acelera la construcción de infraestructura más allá de la demanda tradicional impulsada por las telecomunicaciones. El posicionamiento soberano aborda los requisitos de residencia de datos al tiempo que permite a las organizaciones locales acceder a las capacidades de inteligencia artificial y aprendizaje automático sin transferencias de datos transfronterizas. Los funcionarios del gobierno proyectan que estas inversiones crearán más de 1.000 empleos y contribuirán con más de NZD 11.000 millones al PIB, estableciendo los centros de datos como infraestructura económica crítica en lugar de tecnología de soporte. El compromiso hiperescala remodela fundamentalmente la dinámica del mercado, pasando de una infraestructura centrada en colocación a una infraestructura nativa de nube, con implicaciones para la planificación de la red eléctrica y las estrategias de desarrollo regional.

Creciente adopción de la nube por parte de las empresas de Nueva Zelanda

El sector de Software como Servicio (SaaS) de Nueva Zelanda generó NZ$ 3.600 millones en ingresos en 2023, con un crecimiento anual compuesto del 15% desde 2016, creando una demanda sustancial de infraestructura de nube subyacente y capacidad de centros de datos. El crecimiento del sector orientado a la exportación del 8,7% anual supera significativamente el crecimiento general de las exportaciones del 3,4%, lo que indica un cambio económico estructural hacia los servicios digitales que requieren una infraestructura de alojamiento resiliente. Se proyecta que los ingresos por servicios de TI empresariales se expandirán de NZ$ 7.120 millones en 2025 a NZ$ 8.520 millones en 2029, con el 97% de las organizaciones acelerando el despliegue de inteligencia artificial y el 36% planeando destinar más del 40% de sus presupuestos de TI a iniciativas de inteligencia artificial. Esta digitalización empresarial crea una demanda sostenida de servicios de colocación, alojamiento gestionado y arquitecturas de nube híbrida. La política de Nube Primero del gobierno y el programa Activador de Inteligencia Artificial, con el objetivo de contribuir NZ$ 76.000 millones al PIB para 2038, institucionaliza la adopción de la nube en las agencias del sector público, proporcionando un ancla de demanda predecible para los operadores de centros de datos.

Ventaja de costo de energía renovable en toda la red eléctrica

La combinación de generación eléctrica de Nueva Zelanda con un 85-87% de fuentes renovables crea ventajas competitivas únicas para las operaciones de centros de datos de uso intensivo de energía, particularmente a medida que los operadores hiperescala globales priorizan los compromisos de sostenibilidad. [1]Mercury, "Apoyar los objetivos de descarbonización de los clientes", mercury.co.nz El acuerdo de compra de energía de Mercury con Amazon para aproximadamente el 50% de la producción del parque eólico Turitea Sur demuestra canales activos de adquisición corporativa de electricidad renovable, lo que permite a los centros de datos asegurar certeza de precios a largo plazo mientras cumplen con los objetivos medioambientales. El parque eólico Turitea de 221 MW, puesto en servicio en mayo de 2023, generó aproximadamente 1.600 GWh durante sus primeros dos años, contribuyendo con el 2,5% de la generación renovable nacional e ilustrando la escala de infraestructura de energía limpia que respalda la transformación digital. El acuerdo de suministro de electricidad renovable de Contact Energy con las nuevas instalaciones del centro de datos de Lake Parime evidencia aún más la integración sistemática de energía limpia con el desarrollo de infraestructura digital. Esta ventaja renovable posiciona a Nueva Zelanda favorablemente frente a los competidores regionales, al tiempo que apoya los mandatos de sostenibilidad corporativa que impulsan las decisiones de ubicación.

Auge explosivo de la demanda de cómputo de inteligencia artificial y las necesidades energéticas asociadas

La estrategia de inteligencia artificial del gobierno, publicada en julio de 2025, proyecta que la inteligencia artificial podría contribuir NZ$ 76.000 millones al PIB para 2038, con el 97% de las organizaciones de Nueva Zelanda acelerando el despliegue de inteligencia artificial, lo que crea una demanda sin precedentes de infraestructura de cómputo especializado. [2]Gobierno de Nueva Zelanda, "Government AI Strategy to boost productivity", beehive.govt.nz Se prevé que la demanda de energía para los centros de datos aumente de 81 MW a 303 MW en 2030, con el potencial de consumir hasta el 7% de la electricidad total de Nueva Zelanda en escenarios de alto crecimiento, lo que hace necesario ampliar la capacidad de la red eléctrica y desarrollar sistemas de refrigeración especializados para cargas de trabajo intensivas en GPU. El enfoque regulatorio de mínima intervención del gobierno, que enfatiza los marcos existentes de privacidad y protección al consumidor en lugar de una regulación prescriptiva de la inteligencia artificial, crea un entorno habilitador para la adopción empresarial, al tiempo que mantiene los requisitos de cumplimiento que favorecen las capacidades de procesamiento de datos locales. La publicación en enero de 2025 por parte de Microsoft de herramientas de cumplimiento automatizadas para el sector público de Nueva Zelanda señala que los proveedores hiperescala están invirtiendo en características de alineación regulatoria que podrían acelerar la adopción de inteligencia artificial por parte del gobierno. Esta convergencia de apoyo político, demanda empresarial e inversión en infraestructura crea una trayectoria de crecimiento sostenido para la capacidad de centros de datos habilitados para inteligencia artificial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Limitaciones de capacidad de la red eléctrica y altos precios mayoristas de la electricidad | -1.8% | Nacional, con presión aguda en la región de Auckland | Corto plazo (≤ 2 años) |

| Escasez de terrenos adecuados con suministro de energía cerca de Auckland | -1.2% | Principalmente el área metropolitana de Auckland | Mediano plazo (2 a 4 años) |

| Escasez aguda de talento en ingeniería eléctrica y mecánica | -0.9% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Escepticismo público sobre la inteligencia artificial, la privacidad y los desarrollos de centros de datos | -0.6% | Nacional, con variación según la comunidad | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de capacidad de la red eléctrica y altos precios mayoristas de la electricidad

La propuesta de inversión de NZ$ 1.400 millones de Transpower en mejoras del enlace HVDC del Estrecho de Cook, programada para su construcción en 2030-2031, reconoce los cuellos de botella críticos de transmisión que limitan la expansión de los centros de datos en las ubicaciones preferidas de Auckland. [3]Transpower, "Inversión en el enlace eléctrico del Estrecho de Cook", transpower.co.nz Los cables submarinos existentes, instalados en 1991 y que se aproximan al fin de su vida útil a principios de la década de 2030, solo pueden transferir el 15% del uso eléctrico total de Nueva Zelanda, limitando el acceso de la Isla Norte a la generación renovable de la Isla Sur. La volatilidad de los precios mayoristas de la electricidad crea riesgo operativo para los centros de datos con perfiles de demanda de energía predecibles, particularmente durante los períodos de consumo máximo cuando las limitaciones de la red eléctrica obligan a un despacho de generación costoso. Chorus confirmó aumentos en los precios de fibra óptica efectivos a partir de enero de 2025, con el plan Iniciador de Fibra para Hogar aumentando un 8,6% a NZ$ 38 mensuales, lo que indica una inflación de costos de infraestructura más amplia que afecta los gastos operativos de los centros de datos. El cronograma de actualización de la transmisión crea limitaciones de capacidad a mediano plazo que pueden obligar a los operadores de centros de datos a considerar arquitecturas distribuidas o ubicaciones alternativas a pesar de las ventajas de conectividad de Auckland.

Escasez de terrenos adecuados con suministro de energía cerca de Auckland

La concentración de Auckland con el 83,64% de participación de mercado refleja las ventajas de conectividad y proximidad, aunque la escasez de terrenos obliga a los operadores a explorar ubicaciones alternativas con compromisos de infraestructura. Solo 4 instalaciones de centros de datos operan en todo el país, todas ubicadas en Auckland con una capacidad combinada de apenas 29 MW, lo que ilustra severas limitaciones de oferta en relación con el crecimiento proyectado de la demanda hasta 303 MW para 2030. El surgimiento de la Isla Sur como un centro de datos "verde", ejemplificado por la instalación planificada de 43 hectáreas de Datagrid cerca de Invercargill, demuestra la diversificación geográfica impulsada por la disponibilidad de terreno y la proximidad a la energía renovable en lugar de los factores tradicionales de conectividad. Amazon Web Services experimentó retrasos en el diseño de drenaje pluvial para el lanzamiento de su región en Auckland, lo que pone de relieve la complejidad regulatoria e infraestructural en las ubicaciones preferidas que extiende los plazos de desarrollo y aumenta los requisitos de capital. La previsión de Nueva Zelanda Trade and Enterprise de NZ$ 898 millones en ingresos anuales por colocación para 2030 asume un desarrollo exitoso de los sitios, aunque las limitaciones de terreno pueden obligar a los operadores a aceptar mayor latencia o menor redundancia en los mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones grandes impulsan la consolidación del mercado

Los sitios grandes controlaron el 58,95% de la participación del mercado de centros de datos de Nueva Zelanda en 2025, a medida que las empresas y los hiperescaladores buscaban economías de escala. Las instalaciones de tamaño mediano, sin embargo, registrarán la CAGR más sólida del 8,32%, respaldadas por los requisitos de cómputo de borde y diversificación regional. El tamaño del mercado de centros de datos de Nueva Zelanda atribuible a los segmentos grande y mediano se prevé que crezca más rápido que el grupo de instalaciones pequeñas, que enfrenta presión en los márgenes por la migración a la nube. Los proveedores hiperescala como Amazon Web Services y Microsoft están estandarizando huellas soberanas de tres zonas, lo que refuerza la demanda de campus de múltiples edificios colocados en redes eléctricas robustas.

La consolidación continua favorece a los operadores capaces de ofrecer métricas de efectividad del uso de energía inferiores a 1,3 y diseños térmicos listos para inteligencia artificial. Las propuestas de instalaciones mega siguen siendo escasas debido a las limitaciones de la red eléctrica, aunque los campus refrigerados por viento de la Isla Sur podrían desbloquear futuras construcciones mega enfocadas en cargas de trabajo de entrenamiento de GPU. Los sitios urbanos más pequeños se orientarán hacia el almacenamiento en caché de borde de red, especialmente una vez que la adopción de 5G impulse casos de uso sensibles a la latencia en Auckland y Hamilton.

Por tipo de nivel: El Nivel 3 equilibra la disponibilidad y la eficiencia en costos

Las plataformas de Nivel 3 atrajeron el 62,10% de los ingresos en 2025 y mantendrán una CAGR del 6,98% a medida que los clientes buscan alta disponibilidad sin las primas de costo del Nivel 4. El tamaño del mercado de centros de datos de Nueva Zelanda asignado al Nivel 3 se alinea con la red eléctrica estable del país y el riesgo sísmico moderado, lo que reduce la necesidad percibida de tolerancia a doble falla. Los edificios de Nivel 1 y Nivel 2 atienden entornos de prueba y desarrollo, mientras que las instalaciones de Nivel 4 abordan las cargas de trabajo financieras de misión crítica que requieren cero tiempo de inactividad.

La acumulación de activos sigue siendo activa: T4 Group adquirió las instalaciones de Kyndryl en Auckland en 2024, lo que subraya el apetito de los inversores por los sitios establecidos de Nivel 3. La digitalización de los servicios financieros y las inminentes normas de privacidad biométrica impulsarán expansiones selectivas de Nivel 4, aunque las limitaciones de la red eléctrica mantienen los números absolutos modestos durante el período de pronóstico.

Por tipo de centro de datos: La inversión hiperescala remodela la estructura del mercado

La colocación retuvo el 51,90% de participación en 2025, pero enfrenta vientos estructurales en contra a medida que las propiedades hiperescala/de autoinstalación se expanden a una CAGR del 8,96%. El tamaño del mercado de centros de datos de Nueva Zelanda atribuible a las regiones de nube de autoinstalación se acercará a la paridad con la colocación hacia finales de la década, remodelando la dinámica de los proveedores. La colocación minorista sigue sirviendo a las pequeñas y medianas empresas que buscan alojamiento local, mientras que los contratos mayoristas proporcionan capacidad provisional para los proveedores de nube que aguardan la finalización de nuevas construcciones.

Las instalaciones hiperescala de propósito específico integran acuerdos de compra de energía renovable, tecnologías avanzadas de rechazo de calor y arquitecturas soberanamente conformes. La decisión de Spark en agosto de 2025 de desinvertir una participación minoritaria en centros de datos refleja el giro de los operadores de telecomunicaciones desde la propiedad de activos hacia los ingresos por conectividad y servicios gestionados. Los nodos de borde empresarial complementarán el ecosistema, respaldando cargas de trabajo de baja latencia de Internet de las Cosas (IoT) y entrega de contenido más allá de Auckland.

Por usuario final: Los servicios financieros impulsan el crecimiento orientado al cumplimiento

Las agencias de TI y telecomunicaciones capturaron el 48,80% de participación en 2025, aunque su trayectoria de crecimiento se ha estabilizado en relación con otros segmentos. La banca, los servicios financieros y los seguros muestran una CAGR del 4,12%, impulsada por el análisis de riesgos en tiempo real, los mandatos de banca abierta y la creciente adopción de inteligencia artificial. Las cargas de trabajo gubernamentales se benefician del alojamiento doméstico obligatorio bajo la Ley de Datos de Clientes y Productos de 2025, lo que refuerza la demanda base de capacidad soberanamente conforme.

Los sectores de manufactura, medios de comunicación y comercio electrónico aprovechan el procesamiento de borde y las redes de entrega de contenido para optimizar la latencia. La industria de centros de datos de Nueva Zelanda, por tanto, experimenta combinaciones de inquilinos progresivamente diversificadas, lo que mitiga la dependencia de un único sector y mejora la estabilidad de ocupación a lo largo de los ciclos de inversión.

Por zona de concentración: El dominio de Auckland enfrenta la diversificación regional

Auckland posee el 82,95% de la capacidad operativa, aunque las limitaciones de la red eléctrica y del terreno obligan a los operadores a desarrollar proyectos en Hamilton, Wellington y la Isla Sur. El tamaño del mercado de centros de datos de Nueva Zelanda atribuible a Auckland seguirá expandiéndose, pero su participación de mercado global se erosiona gradualmente a medida que las nuevas regiones ponen en servicio capacidad. La proximidad de Hamilton a la columna vertebral de transmisión nacional y la instalación de borde de NZD 15 millones de Spark sientan las bases para un centro secundario. La orientación al sector público de Wellington y la conectividad de redundancia a los activos hidroeléctricos de la Isla Sur sustentan una demanda constante.

Los proyectos de la Isla Sur, como el campus de 43 hectáreas de Datagrid en Invercargill, combinan los beneficios de energía renovable y refrigeración por aire libre que resuenan con los mandatos de sostenibilidad de los hiperescaladores. Las iniciativas de cables submarinos, incluidas la Red Anular de Tasmania y Hawaiki Nui, normalizarán aún más los perfiles de latencia, reduciendo la histórica ventaja de conectividad de red de Auckland.

Análisis geográfico

La participación de capacidad del 82,95% de Auckland se traduce en una densidad de operadores sin igual, múltiples estaciones de aterrizaje de cables y la base de clientes empresariales más amplia. Sin embargo, apenas 29 MW de capacidad instalada resultan insuficientes frente a las previsiones de demanda que superan los 326 MW para 2031, lo que impulsa planes de expansión acelerada. Los obstáculos de ingeniería de drenaje pluvial y las restricciones de zonificación prolongan los plazos de entrega, incrementando el costo del despliegue incremental de megavatios. Los proyectos de refuerzo de la red eléctrica, incluida la actualización del enlace del Estrecho de Cook por NZD 1.400 millones, eventualmente facilitarán los flujos de energía renovable hacia el norte, aunque los cuellos de botella a corto plazo persisten.

Wellington genera una demanda predecible a partir de las iniciativas digitales del gobierno central bajo los programas Nube Primero y Activador de Inteligencia Artificial. Su ubicación permite una latencia equilibrada hacia los centros de generación renovable de la Isla Sur y los mercados de consumidores de la Isla Norte, al tiempo que ofrece precios de terreno más bajos que Auckland. El ascenso de Hamilton, evidenciado por una CAGR del 4,41%, aprovecha las amplias parcelas de terreno, el acceso a la Red Nacional y la proximidad a los sitios de procesamiento de la industria láctea que implementan cada vez más análisis de Internet de las Cosas. Las ciudades de la Isla Sur aprovechan los abundantes recursos hídricos y eólicos. El campus de Invercargill de Datagrid apunta a los inquilinos hiperescala que requieren suministro 100% renovable y temperaturas promedio bajas, lo que podría ofrecer una efectividad del uso de energía superior. Las expansiones de cables submarinos programadas para 2027 proporcionarán rutas redundantes hacia Christchurch y Dunedin, mitigando las penalizaciones de latencia históricamente asociadas con los despliegues en el sur. Una vez que las actualizaciones del interconector de la red eléctrica se completen en 2031, las ubicaciones con abundante energía en la Isla Sur probablemente atraerán clústeres de entrenamiento de inteligencia artificial más grandes, diversificando aún más la huella nacional.

Panorama competitivo

Actualmente solo cuatro instalaciones de centros de datos en funcionamiento operan en todo el país, lo que resulta en una alta concentración y elevadas barreras de entrada. El líder regional CDC Data Centres, respaldado por el Fondo Futuro de Australia, aprovecha una capacidad regional total de 2,5 GW para asegurar inquilinos ancla, aunque su presencia en Nueva Zelanda sigue siendo modesta. Los participantes hiperescala han comenzado a rediseñar el mapa: la región soberana de Amazon Web Services y el lanzamiento hiperescala de Microsoft eluden la colocación de terceros e incorporan pilas de nube propietarias directamente en el mercado.

La consolidación continúa a medida que los inversores nacionales adquieren activos maduros; la compra por parte de T4 Group en marzo de 2024 de una instalación de Kyndryl refleja la tendencia hacia la propiedad de plataformas de Nivel 3 probadas. La diferenciación en sostenibilidad es ahora un requisito básico: el acuerdo de compra de energía eólica a largo plazo de Mercury con Amazon Web Services y el contrato de energía renovable de Contact Energy con Lake Parime subrayan el imperativo de credenciales de cero carbono. El cumplimiento normativo bajo la Ley de Privacidad y la Ley de Enmienda de Inversión Extranjera de 2025 añade complejidad procedimental, favoreciendo a los operadores establecidos con marcos de gobernanza consolidados.

Los operadores también están invirtiendo en diseños optimizados para inteligencia artificial que incorporan refrigeración por inmersión líquida y densidades de racks más elevadas. La construcción planificada de CDC en Wellington y el campus de Datagrid en la Isla Sur apuntan a promedios de rack de ≥40 kW para capturar las cargas de trabajo de entrenamiento de GPU previstas bajo la hoja de ruta de inteligencia artificial de NZD 76.000 millones del gobierno. Es probable que la colaboración estratégica entre las empresas de servicios públicos, los operadores de telecomunicaciones y los especialistas en centros de datos se acelere durante el horizonte de pronóstico, a medida que cada actor busca alineación en prioridades de energía, fibra óptica y zonificación.

Líderes de la industria de centros de datos de Nueva Zelanda

Amazon Web Services Inc.

DCI Data Centers Pty Limited

Microsoft Corporation

CDC Data Centres Pty Ltd

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Amazon Web Services lanzó su región de nube soberana de Nueva Zelanda con tres zonas de disponibilidad y un acuerdo de compra de energía renovable a largo plazo con Mercury NZ.

- Agosto de 2025: Spark New Zealand acordó vender una participación minoritaria en su cartera de centros de datos para reducir el apalancamiento y centrarse en los servicios.

- Julio de 2025: El gobierno publicó su primera Estrategia de Inteligencia Artificial, proyectando una contribución económica de NZD 76.000 millones para 2038 y adoptando una postura regulatoria de mínima intervención.

- Junio de 2025: La Ley de Enmienda de Inversión Extranjera de 2025 introdujo pruebas mejoradas de interés nacional para las adquisiciones extranjeras de activos de importancia estratégica.

Alcance del informe del mercado de centros de datos de Nueva Zelanda

Auckland, Christchurch, Hamilton, Wellington están cubiertos como segmentos por zona de concentración. Grande, masivo, mediano, mega, pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoinstalación | ||

| Empresarial/Borde | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Wellington |

| Auckland |

| Resto de Nueva Zelanda |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoinstalación | ||

| Empresarial/Borde | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Wellington | ||

| Auckland | |||

| Resto de Nueva Zelanda | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos masivo: el número de racks debe estar entre 9.000 y 3.001, o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos grande: el número de racks debe estar entre 3.000 y 801, o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos mediano: el número de racks debe estar entre 800 y 201, o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos pequeño: el número de racks debe ser inferior a 200, o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y colocación hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base de empresa a empresa (B2B). BFSI, gobierno, operadores de nube, medios de comunicación y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente conocida como U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por el equipo y el servidor alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos, así como en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. Este hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Existen principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte frontal del rack da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los racks da hacia el pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia la salida de ventilación del acondicionador de aire para sala de computadoras (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con una PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con una PUE mayor a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) de modo que, en caso de corte de energía o falla del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red eléctrica. El sistema de alimentación ininterrumpida respalda principalmente los equipos de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, se requeriría un sistema de alimentación ininterrumpida adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los racks en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por nivel determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual menor a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual menor a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, falla de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual menor a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallas. Un centro de datos de Nivel 4 cuenta con múltiples componentes independientes y redundantes de energía y refrigeración, así como con múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallas en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual menor a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o cuyo número de racks instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de racks instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de racks instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de racks instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o cuyo número de racks instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son adoptados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son adoptados principalmente por empresas medianas y grandes. |

| Colocación hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda hiperescala proviene principalmente de los grandes proveedores de nube, empresas de TI, BFSI y reproductores de vídeo en línea por transmisión (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador que se utiliza en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica colocado en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que emerge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción