Tamaño y Participación del Mercado de Prevención de Pérdida de Datos (DLP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prevención de Pérdida de Datos (DLP) por Mordor Intelligence

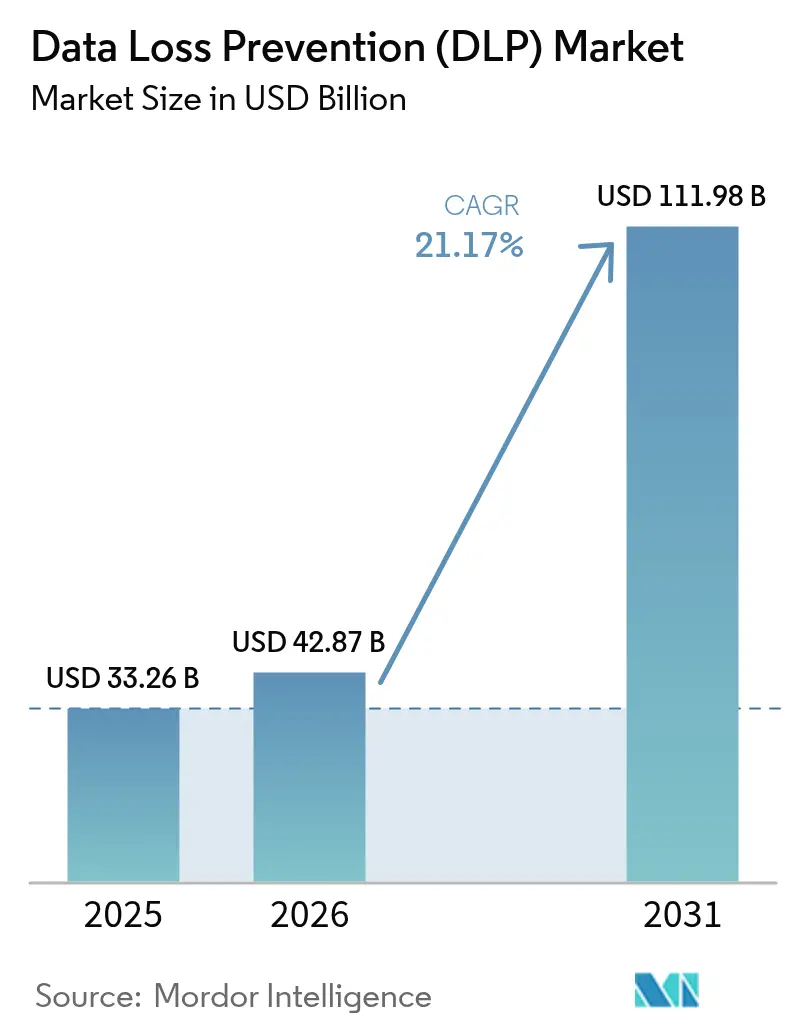

El tamaño del mercado de prevención de pérdida de datos (DLP) se expandió de USD 33.260 millones en 2025 a USD 42.870 millones en 2026, y alcanzará USD 111.980 millones en 2031, con un crecimiento del 21,17% de CAGR durante 2026-2031. La escalada de sanciones bajo el RGPD 2.0 y las enmiendas a las normas de la CCPA ahora asignan un costo material a cada registro vulnerado, por lo que los consejos de administración aprueban presupuestos de DLP más elevados. Los copilotos de IA generativa han abierto nuevas vías de exfiltración dentro de los mensajes de chat, cambiando los modelos de amenaza de vectores centrados en archivos a vectores centrados en conversaciones. Los mandatos de nube soberana en China, Rusia, India y la Unión Europea exigen el procesamiento en territorio nacional, por lo que las empresas globales ejecutan políticas de DLP paralelas que respetan la custodia local de claves criptográficas. Los proveedores responden a esta complejidad fusionando las funciones de agente de seguridad de acceso a la nube, gestión de la postura de seguridad de datos y DLP en una sola consola, reduciendo las tasas de falsos positivos y acortando los ciclos de implementación. Como resultado, las implementaciones en la nube dominan ahora el nuevo gasto, y los agentes de endpoint superan a los dispositivos de red.

Conclusiones Clave del Informe

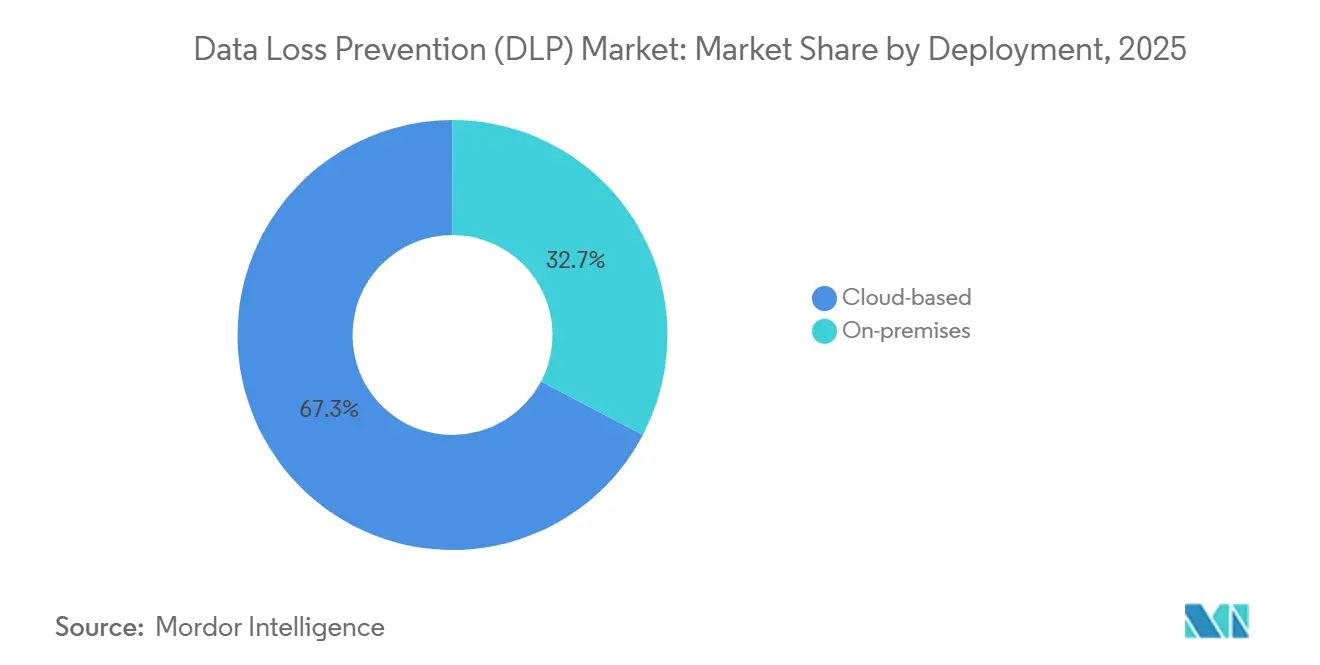

- Por implementación, las plataformas en la nube capturaron el 67,31% de la participación del mercado de prevención de pérdida de datos (DLP) en 2025 y avanzan a una CAGR del 21,23% hasta 2031.

- Por solución, se prevé que el DLP de endpoint se expanda a una CAGR del 23,91% entre 2026-2031, superando al DLP de red, que mantuvo el 34,23% de los ingresos en 2025.

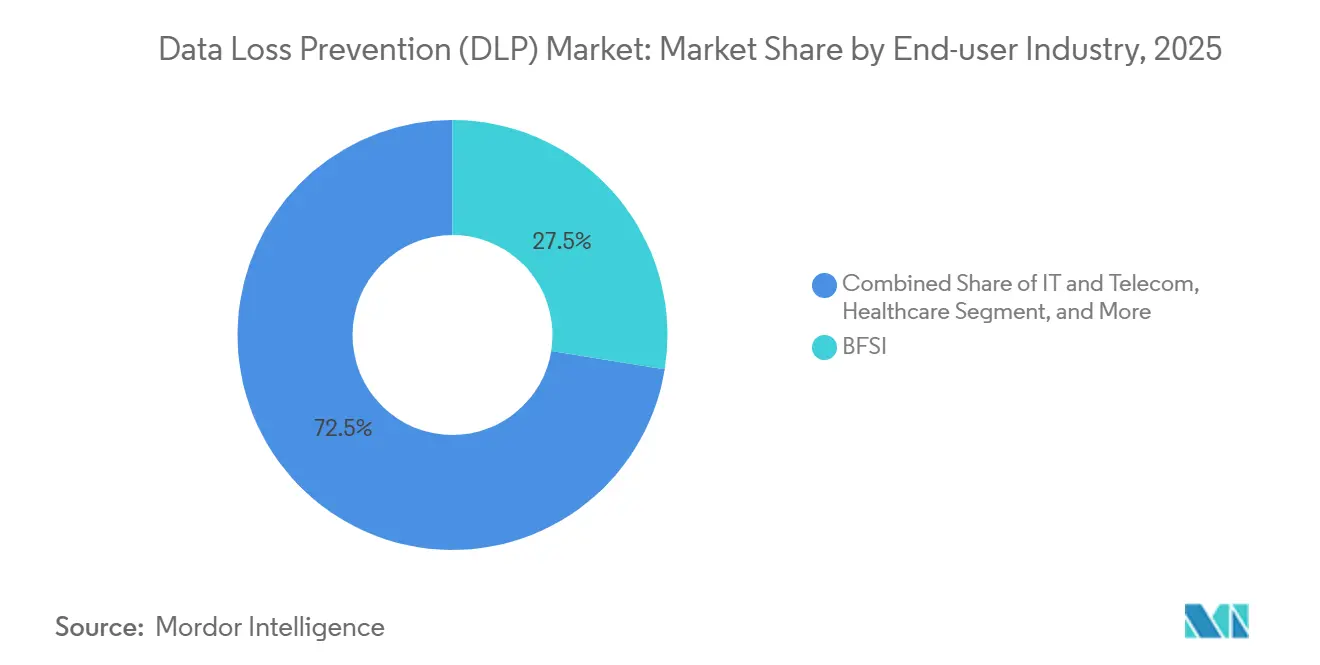

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron una participación del 27,54% de los ingresos en 2025, mientras que se proyecta que el sector salud lidere el crecimiento con una CAGR del 24,51% hasta 2031.

- Por aplicación, la seguridad de almacenamiento en la nube está en camino de alcanzar una CAGR del 24,88%, la más alta entre todos los segmentos hasta 2031.

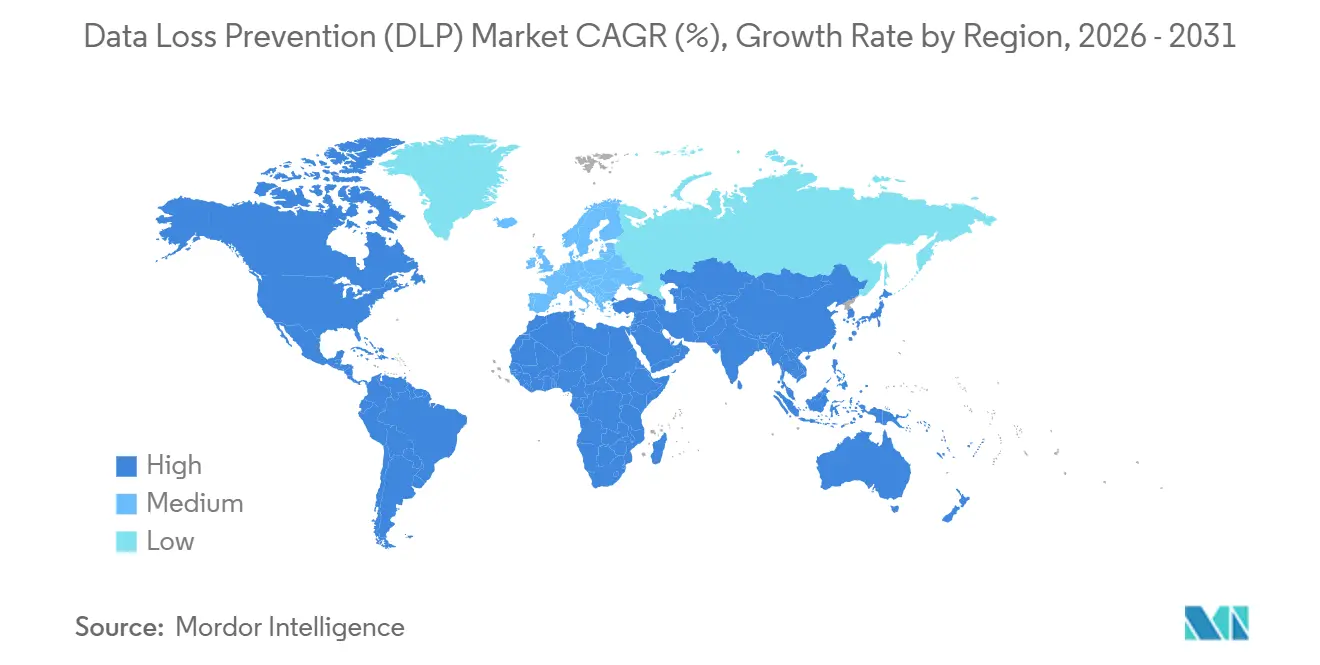

- América del Norte mantuvo una participación del 40,12% de los ingresos en 2025; Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 23,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prevención de Pérdida de Datos (DLP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Multas por Ciberviolaciones bajo el RGPD 2.0 y las Enmiendas a la CCPA | +4.2% | Global, con mayor aplicación en la UE, California y el Reino Unido | Corto plazo (≤ 2 años) |

| Dispersión de Datos en el Trabajo Híbrido que Aumenta el Riesgo en Endpoint y en la Nube | +3.8% | América del Norte y la UE como núcleo, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Convergencia del DLP con Plataformas de CASB y DSPM | +3.5% | Global, liderado por compradores empresariales de América del Norte | Mediano plazo (2-4 años) |

| Ajuste de Políticas Asistido por IA que Reduce las Tasas de Falsos Positivos | +2.9% | América del Norte, Europa Occidental, ciudades de primer nivel de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Hojas de Ruta de Confianza Cero y SASE que Exigen DLP Integrado | +3.6% | Global, con adopción temprana en servicios financieros y gobierno | Mediano plazo (2-4 años) |

| Copilotos de Código de IA Generativa que Crean Nuevos Vectores de Exfiltración | +2.3% | América del Norte, Europa Occidental, centros de software de India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Multas por Ciberviolaciones bajo el RGPD 2.0 y las Enmiendas a la CCPA

En 2025, los reguladores europeos impusieron un total de EUR 1.200 millones en multas bajo el RGPD, lo que representa un significativo aumento del 22% en comparación con el año anterior. Este incremento subraya la creciente aplicación de las regulaciones de protección de datos en toda la región. Un caso notable fue una multa de EUR 530 millones impuesta a TikTok, que puso de relieve el creciente escrutinio sobre las transferencias transfronterizas de datos y el cumplimiento de los requisitos del RGPD. Mientras tanto, la actualización de la CCPA de California, que entró en vigor en enero de 2025, introdujo nuevas disposiciones que permiten acciones colectivas privadas. Este cambio tiene el potencial de exponer a las empresas a daños ilimitados, lo que enfatiza aún más la importancia de contar con medidas sólidas de protección de datos. Con sanciones que pueden alcanzar hasta el 4% de la facturación global de una empresa, los directores de seguridad de la información se ven ahora obligados a implementar medidas avanzadas de Prevención de Pérdida de Datos (DLP) en tiempo real. Estos controles están diseñados para prevenir proactivamente la exfiltración de datos, garantizando que no se superen los umbrales legales y que las organizaciones cumplan con las regulaciones en constante evolución.

Dispersión de Datos en el Trabajo Híbrido que Aumenta el Riesgo en Endpoint y en la Nube

En 2024, Fortinet descubrió que el 77% de las organizaciones experimentaron incidentes internos, y casi la mitad consideró que sus herramientas de DLP actuales eran ineficaces.[1]Fortinet, "Informe de Seguridad de Datos 2025," fortinet.com El auge de los programas de dispositivos personales en el trabajo y las aplicaciones de intercambio de archivos no gestionadas ha ampliado significativamente las vías de posible fuga de datos, dificultando cada vez más que las organizaciones protejan la información sensible. Con empresas que ahora promedian 4,3 plataformas de infraestructura como servicio, lograr un etiquetado unificado y mantener políticas de protección de datos coherentes entre plataformas se ha convertido en un desafío considerable. Destacando las implicaciones financieras involucradas, el informe de violaciones de seguridad de IBM Security situó el costo promedio de una violación en la asombrosa cifra de USD 4,88 millones, subrayando la necesidad de medidas preventivas sólidas. Como resultado, los consejos de administración están priorizando ahora las estrategias de prevención sobre la informática forense posterior a los incidentes para mitigar riesgos y reducir las pérdidas potenciales.

Convergencia del DLP con Plataformas de CASB y DSPM

Netskope ha integrado su proxy en la nube con Microsoft Purview y Google Workspace, habilitando medidas de seguridad mejoradas mediante la cuarentena de archivos de SaaS que infringen las políticas organizacionales. Esta integración ha llevado a una reducción significativa de los falsos positivos, que anteriormente representaban más del 30% de los archivos marcados. Al abordar este problema, Netskope ha mejorado la precisión y eficiencia de sus mecanismos de aplicación de políticas. Mientras tanto, Forcepoint ha reforzado sus capacidades incorporando los avanzados sensores de descubrimiento de Cyera. Esta integración permite que las reglas sigan dinámicamente el linaje de los datos, garantizando una gestión y seguridad de datos más precisas, en lugar de depender únicamente de etiquetas estáticas. Este enfoque mejora la adaptabilidad de las soluciones de Forcepoint a los entornos de datos en evolución. Además, los análisis continuos de los buckets S3 mal configurados se utilizan ahora para informar y perfeccionar las reglas de bloqueo. Este desarrollo pone de relieve la eficacia de los métodos de inspección con reconocimiento de identidad, que proporcionan un marco de seguridad más sólido e integral en comparación con las estrategias tradicionales basadas únicamente en el perímetro. Estos avances demuestran colectivamente el cambio de la industria hacia soluciones de seguridad más inteligentes y adaptativas.

Ajuste de Políticas Asistido por IA que Reduce las Tasas de Falsos Positivos

Durante las pruebas piloto, Microsoft Purview Adaptive Protection, que utiliza tecnología de aprendizaje por refuerzo, recalibró los umbrales para optimizar el rendimiento, logrando una significativa reducción del 40% en las falsas alarmas.[2]Microsoft, "Protección Adaptativa en Purview," microsoft.com Zscaler, por su parte, aplica técnicas avanzadas de procesamiento del lenguaje natural para analizar contenido de chat y correo electrónico no estructurado, identificando eficazmente información sensible como números de la Seguridad Social y nombres de proyectos propietarios.[3]Zscaler, "Protección de Datos de Zscaler," zscaler.com Para responder a las crecientes exigencias regulatorias de una lógica de toma de decisiones transparente, los proveedores han comenzado a publicar registros de auditoría detallados que garantizan el cumplimiento de los requisitos del Artículo 22 del RGPD.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad y Brecha de Habilidades en Implementaciones Multi-Nube | -2.1% | Global, agudo en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Políticas Locales Heredadas | -1.4% | Empresas de América del Norte y Europa con capital inmovilizado | Corto plazo (≤ 2 años) |

| Impulso de la Privacidad por Diseño que Limita la Inspección Profunda de Contenido | -1.2% | UE, California, Canadá | Largo plazo (≥ 4 años) |

| Mandatos de Nube Soberana que Fragmentan los Conjuntos de Políticas Globales | -1.8% | China, Rusia, UE, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad y Brecha de Habilidades en Implementaciones Multi-Nube

En 2024, ISC2 identificó un déficit significativo de 3,5 millones de personas en la fuerza laboral de ciberseguridad, lo que pone de relieve la creciente demanda de profesionales cualificados en este campo. Los roles de protección de datos, en particular, tienen una alta demanda, con una prima salarial del 18% debido a su importancia crítica en la protección de información sensible. Cada plataforma de nube de hiperescala, incluidas AWS, Azure y Google Cloud, emplea su propia sintaxis de políticas diferenciada, lo que crea desafíos para los ingenieros que intentan mapear etiquetas entre estas plataformas. Esta falta de estandarización a menudo obliga a las empresas a operar pilas de DLP duales durante un período prolongado de hasta doce meses durante los procesos de migración. En consecuencia, este enfoque resulta en una duplicación tanto de los gastos operativos como de los riesgos asociados, lo que complica aún más el proceso de migración.

Alto Costo Total de Propiedad para Políticas Locales Heredadas

Los dispositivos con licencia perpetua vinculan a los usuarios a ciclos de cinco años, acompañados de tarifas de soporte anual del 20%. Estos dispositivos a menudo requieren inversiones adicionales en renovación de hardware, espacio en bastidor y refrigeración, lo que en conjunto extiende los períodos de recuperación de la inversión. Como resultado, algunos consejos de administración optan por retrasar las iniciativas de migración a la nube. Incluso cuando los modelos de suscripción buscan convertir los gastos de capital en gastos operativos, continúan enfrentando resistencia, particularmente en los sectores manufactureros donde los presupuestos están muy centrados en activos fijos e inversiones a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Plataformas en la Nube Lideran el Cambio hacia la Inspección Basada en API

Las implementaciones en la nube representaron el 67,31% de los ingresos del mercado de prevención de pérdida de datos (DLP) en 2025 y se prevé que crezcan a una CAGR del 21,23% hasta 2031, lo que pone de relieve cómo el cómputo elástico y los puntos de presencia globales favorecen la inspección en línea mediante API. Los dispositivos locales siguen siendo relevantes para los operadores de defensa y nucleares que prohíben la salida de datos a la nube, aunque el creciente uso de TLS 1.3 reduce la visibilidad de las capturas pasivas, empujando incluso a las empresas reguladas hacia proxies en la nube con claves gestionadas por el cliente.

La escala elástica también reduce el precio unitario. Zscaler procesa más de 300.000 millones de transacciones diarias, por lo que cada usuario incremental cuesta céntimos, no dólares. Los modelos híbridos enrutan el tráfico de SaaS hacia proxies en la nube mientras mantienen la cobertura de servidores de archivos en local, pero surge una desviación de políticas sin una gestión federada. Por ello, los proveedores están incorporando consolas unificadas que aplican la misma gramática de etiquetas a ambos entornos.

Por Solución: El DLP de Endpoint Crece con Fuerza a Medida que los Dispositivos se Multiplican fuera de la Oficina

Si bien las herramientas de red representaron el 34,23% de los ingresos de 2025, se espera que los agentes de endpoint experimenten el crecimiento más rápido, con una CAGR proyectada del 23,91% hasta 2031. Este auge está impulsado en gran medida por la creciente prominencia de laptops, teléfonos inteligentes y sensores de IoT, que operan cada vez más fuera de los controles de perímetro tradicionales. A medida que el trabajo remoto continúa siendo la norma, se anticipa un incremento significativo en el tamaño del mercado de soluciones de prevención de pérdida de datos (DLP) vinculadas a estos endpoints, impulsado por la creciente necesidad de medidas de seguridad sólidas para proteger datos sensibles en entornos de trabajo descentralizados.

Digital Guardian monitorea las actividades del portapapeles, USB e impresión, incluso en modo sin conexión, bloqueando proactivamente cualquier transferencia que infrinja las políticas establecidas. Este monitoreo integral garantiza que los datos permanezcan seguros, incluso cuando los dispositivos están desconectados de la red. Mientras tanto, CrowdStrike mejora la eficacia del DLP vinculando las alertas a indicadores de malware, lo que agiliza el tiempo de respuesta y mejora la mitigación general de amenazas. Aunque los dispositivos de red siguen siendo vitales para los laboratorios militares con aislamiento de red, los principales proveedores están actualizando sus paquetes de firmas para mantener su relevancia en estos entornos especializados. Sin embargo, es evidente que la trayectoria de crecimiento está fuertemente inclinada hacia el segmento de endpoint, lo que refleja el cambio más amplio en las prioridades de seguridad a medida que las organizaciones se adaptan a los paisajes tecnológicos en evolución.

Por Industria de Usuario Final: El Sector Salud Muestra el Crecimiento más Rápido en Medio del Aumento de las Multas de la HIPAA

En 2025, el sector BFSI representó una participación dominante del 27,54% del gasto, impulsado por el mandato PCI DSS 4.0 para proteger los datos de tarjetas tanto en reposo como en tránsito. Esta significativa participación destaca la importancia crítica del cumplimiento de los estándares de seguridad en evolución en la industria de servicios financieros. Mientras tanto, el sector salud está preparado para un crecimiento sustancial, proyectado para expandirse a una CAGR del 24,51% hasta 2031. Esta tendencia de crecimiento está respaldada por las acciones de la HIPAA, que resultaron en sanciones por un total de USD 1,35 millones en 2024. El creciente enfoque en el cumplimiento regulatorio y la seguridad de datos en el sector salud está impulsando el mercado de prevención de pérdida de datos (DLP), particularmente en el contexto de las migraciones de historias clínicas electrónicas a la nube.

A medida que los hospitales trasladan sus cargas de trabajo de Epic y Cerner a gigantes de la nube como Azure y AWS, requieren reglas precisas y granulares para distinguir entre usos de investigación y marketing. Esta creciente demanda ha llevado a los proveedores a desarrollar y ofrecer plantillas específicas para el sector salud que aborden estos requisitos únicos. Además, sectores como el gobierno y la defensa, el comercio minorista y la manufactura están adoptando estas medidas de manera constante. Estas industrias están alineando regulaciones, incluidas CMMC, PCI e ITAR, con etiquetas de DLP para garantizar el cumplimiento y mejorar la protección de datos en sus operaciones.

Por Aplicación: La Seguridad de Almacenamiento en la Nube Registra la Trayectoria más Pronunciada

En 2025, el cifrado representó el 20,61% de los ingresos totales. Sin embargo, la seguridad de almacenamiento en la nube está preparada para experimentar un crecimiento significativo, con una rápida CAGR del 24,88%. Este crecimiento está impulsado principalmente por vulnerabilidades como los buckets S3 mal configurados y los enlaces de Azure Blob expuestos, que continúan representando riesgos de seguridad sustanciales. Como resultado, la participación de mercado de la Prevención de Pérdida de Datos (DLP) en el análisis de almacenamiento se está expandiendo rápidamente, lo que pone de relieve la creciente importancia de las medidas de seguridad sólidas en los entornos de nube.

Netskope monitorea e inspecciona activamente archivos en plataformas de uso generalizado como Box, Dropbox y Google Drive. La empresa implementa políticas de retención que eliminan automáticamente los archivos una vez que concluye el período de retención legal, garantizando el cumplimiento y reduciendo los riesgos asociados con la retención prolongada de datos. Además, las medidas de DLP para herramientas de correo electrónico y colaboración desempeñan un papel fundamental en la protección de las comunicaciones en plataformas como Gmail, Outlook, Teams y Slack. Estas medidas son especialmente vitales, dado que las pérdidas atribuidas al fraude de compromiso de correo electrónico empresarial ascendieron a USD 2.900 millones en 2024.

Análisis Geográfico

En 2025, América del Norte representó un significativo 40,12% de los ingresos totales, lo que demuestra su dominio en el mercado. En 2024, Estados Unidos registró la asombrosa cifra de 3.205 incidentes de violación, que afectaron a 353 millones de personas. Este alarmante aumento en el volumen de violaciones ha incrementado la urgencia a nivel de los consejos de administración para implementar controles sólidos y eficaces que mitiguen los riesgos y garanticen el cumplimiento. Tanto las regulaciones PIPEDA de Canadá como las de la INAI de México obligan a las empresas a emitir avisos de violación en un estrecho plazo de 72 horas. Como resultado, las empresas están adoptando cada vez más prácticas de monitoreo continuo para identificar proactivamente las vulnerabilidades y evitar posibles sanciones legales que podrían derivarse del incumplimiento.

Asia-Pacífico está emergiendo como un actor dominante en el mercado, con una impresionante CAGR del 23,62%, lo que pone de relieve su rápida trayectoria de crecimiento. La Ley de Protección de Información Personal de China, la Ley de Protección de Datos Personales Digitales de India y las enmiendas a la APPI de Japón están amplificando colectivamente las apuestas por la localización de datos y el cumplimiento en la región [MEITY.GOV.IN]. Estos desarrollos regulatorios están obligando a las empresas a adaptar sus operaciones para cumplir con los estrictos requisitos de localización. IBM proyecta un sólido crecimiento anual del 31,5% en el gasto en nube soberana en toda la región, impulsado por la creciente demanda de soluciones de almacenamiento de datos seguras y conformes. Esta tendencia está impulsando la adopción de plataformas de Prevención de Pérdida de Datos (DLP), particularmente aquellas que ofrecen capacidades de gestión de claves en el país para abordar las preocupaciones regulatorias y de seguridad.

Europa, bajo la estricta supervisión del RGPD, continúa manteniendo su posición como líder regulatorio, imponiendo multas por un total de EUR 1.200 millones en 2025. La sentencia Schrems II ha introducido complejidades significativas para las transferencias de datos hacia Estados Unidos, creando desafíos para las corporaciones multinacionales que operan en la región. En respuesta, estas organizaciones están reforzando sus medidas de seguridad incorporando cifrado avanzado del lado del cliente y utilizando claves alojadas en la UE para garantizar el cumplimiento de los requisitos del RGPD. Cabe destacar que en 2024, el Reino Unido, España e Italia intensificaron sus acciones de aplicación, lo que subraya aún más la importancia de adherirse a las regulaciones de protección de datos. Esta escalada ha generado una mayor demanda de motores de políticas capaces de bloquear las transferencias de datos a regiones fuera del Espacio Económico Europeo, garantizando que las empresas cumplan con la normativa mientras protegen la información sensible.

Panorama Competitivo

En 2025, los cinco principales proveedores, Microsoft, Broadcom, Forcepoint, Zscaler y Palo Alto Networks, controlaron aproximadamente el 55% de los ingresos, dejando un nicho para los especialistas. Microsoft, aprovechando su estrategia de costo de adquisición de clientes casi nulo, integra Purview DLP con sus suites 365 E5 para captar una clientela más amplia. Si bien el Symantec de Broadcom mantiene una presencia sólida en las cuentas de dispositivos locales, los cambios en los precios de suscripción han llevado a algunas deserciones de clientes.

Los nuevos participantes con enfoque en API, como Cyera y Nightfall AI, están causando revuelo al analizar los espacios de trabajo de SaaS sin agentes, lo que resulta atractivo para los compradores del mercado medio que carecen de experiencia en gestión de endpoints. Zscaler, en un movimiento notable, obtuvo 14 patentes relacionadas con la detección de lenguaje natural en 2024. Mientras tanto, Palo Alto Networks orquestó un significativo acuerdo de USD 25.000 millones con CyberArk, fusionando la gestión de acceso privilegiado y el DLP en un tejido de identidad unificado. Existe una oportunidad en auge en los entornos de tecnología operativa, especialmente donde los guardias de tiempo de actividad dificultan las instalaciones de agentes.

Además, el mercado está siendo testigo de una creciente demanda de soluciones adaptadas a los entornos de trabajo híbrido. Los proveedores se están enfocando en mejorar las capacidades de prevención de pérdida de datos (DLP) para abordar las complejidades de proteger a las fuerzas de trabajo distribuidas. Se espera que esta tendencia impulse la innovación y la competencia tanto entre los actores establecidos como entre los nuevos competidores emergentes.

Líderes de la Industria de Prevención de Pérdida de Datos (DLP)

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian (Fortra LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Palo Alto Networks cerró su adquisición de CyberArk por USD 25.000 millones para fusionar el control de acceso privilegiado con Prisma Cloud DLP.

- Noviembre de 2025: Zscaler adquirió SPLX para incorporar la clasificación de datos en lenguaje natural en Slack y Notion, reduciendo el tiempo de implementación a horas.

- Agosto de 2025: Zscaler completó la adquisición de Red Canary por USD 675 millones, vinculando la telemetría de endpoint con las políticas de DLP en la nube para la cuarentena automatizada.

- Mayo de 2025: Fortra adquirió el negocio de Seguridad en la Nube de Lookout, añadiendo SSE y DSPM a Digital Guardian DLP.

Alcance del Informe Global del Mercado de Prevención de Pérdida de Datos (DLP)

El mercado de prevención de pérdida de datos se define en función de los ingresos generados por la implementación de soluciones, como DLP de red, DLP de endpoint y DLP basado en centro de datos/almacenamiento, a través de implementaciones locales y basadas en la nube, que son utilizadas por diversas industrias de usuarios finales, como TI y telecomunicaciones, BFSI, gobierno, salud, manufactura, comercio minorista y logística, y otras industrias de usuarios finales en todo el mundo. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria.

El Informe del Mercado de Prevención de Pérdida de Datos (DLP) está segmentado por Implementación (Local y Basado en la Nube), Solución (DLP de Red, DLP de Endpoint y Más), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Gobierno y Defensa, Salud, Comercio Minorista y Logística, y Más), Aplicación (Seguridad de Almacenamiento en la Nube, Protección de Correo Electrónico y Colaboración, y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Basado en la Nube |

| DLP de Red |

| DLP de Endpoint |

| DLP de Almacenamiento / Centro de Datos |

| Otros |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud |

| Comercio Minorista y Logística |

| Manufactura |

| Otros |

| Seguridad de Almacenamiento en la Nube |

| Protección de Correo Electrónico y Colaboración |

| Protección de Propiedad Intelectual y Gobernanza del Código Fuente |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Implementación | Local | |

| Basado en la Nube | ||

| Por Solución | DLP de Red | |

| DLP de Endpoint | ||

| DLP de Almacenamiento / Centro de Datos | ||

| Otros | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Gobierno y Defensa | ||

| Salud | ||

| Comercio Minorista y Logística | ||

| Manufactura | ||

| Otros | ||

| Por Aplicación | Seguridad de Almacenamiento en la Nube | |

| Protección de Correo Electrónico y Colaboración | ||

| Protección de Propiedad Intelectual y Gobernanza del Código Fuente | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de prevención de pérdida de datos (DLP) para 2031?

Se prevé que el mercado alcance USD 111.980 millones en 2031, con un crecimiento a una CAGR del 21,17% entre 2026-2031.

¿Qué tipo de implementación lidera el gasto actual?

La implementación basada en la nube representó el 67,31% de los ingresos en 2025 y continúa siendo la de mayor crecimiento.

¿Por qué el sector salud es el segmento vertical más dinámico para el DLP?

Los acuerdos récord de la HIPAA y la acelerada migración de historias clínicas electrónicas impulsan una CAGR del 24,51% hasta 2031.

¿Cómo afectan los mandatos de nube soberana a la estrategia de DLP?

Obligan a implementar políticas específicas por región, claves de cifrado y manuales de respuesta a incidentes, lo que aumenta la complejidad y el costo.

Última actualización de la página el: