Tamaño y Participación del Mercado de Aditivos para Piensos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

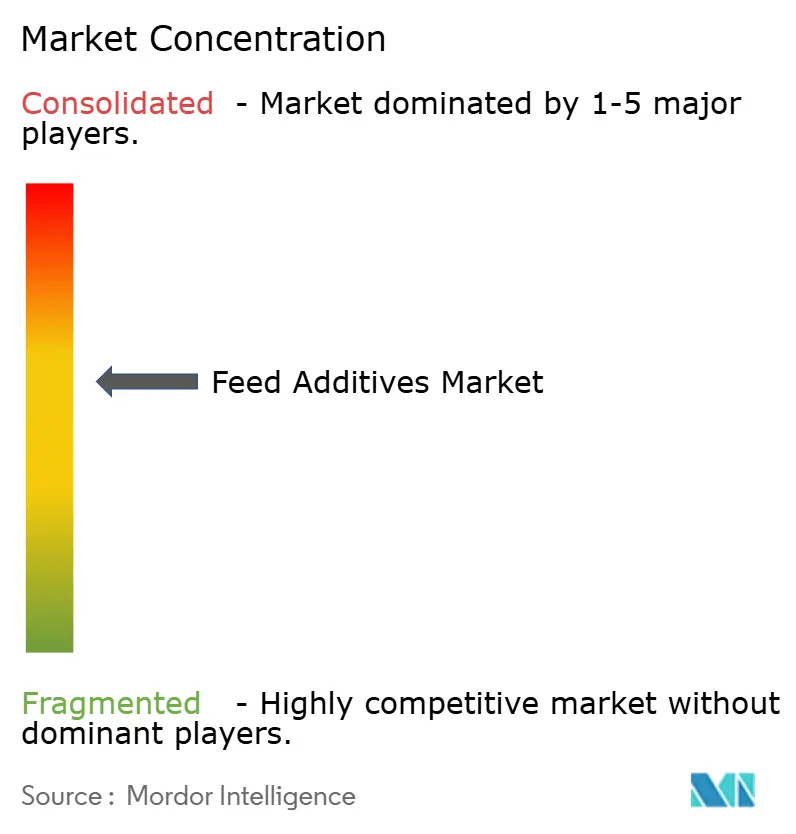

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Piensos por Mordor Intelligence

El tamaño del mercado de aditivos para piensos en 2026 se estima en USD 39,61 mil millones, creciendo desde el valor de 2025 de USD 37,88 mil millones con proyecciones para 2031 que muestran USD 49,49 mil millones, creciendo a una CAGR del 4,55% durante 2026-2031. La demanda gira en torno a alternativas funcionales a medida que las prohibiciones universales de promotores de crecimiento antibióticos cobran vigencia, mientras que las líneas de fermentación de precisión transforman proteínas residuales en insumos ricos en péptidos que reducen los costos de formulación y atraen a los compradores orientados a etiquetas limpias. Las empresas que se alinean con los marcos regulatorios en evolución en China, la Unión Europea y los Estados Unidos se expanden más rápido, ya que los expedientes armonizados acortan el tiempo de comercialización y amplían el alcance geográfico. Las asociaciones estratégicas entre especialistas en ingredientes y productores cárnicos integrados aceleran el desarrollo de productos basado en datos, estrechando el vínculo entre las métricas de desempeño en granja y la elección de aditivos. Las declaraciones medioambientales influyen ahora en las decisiones de compra, impulsando las soluciones reductoras de metano y bajas en fósforo hacia las raciones convencionales y reforzando un nivel de precios premium en todas las regiones.

Conclusiones Clave del Informe

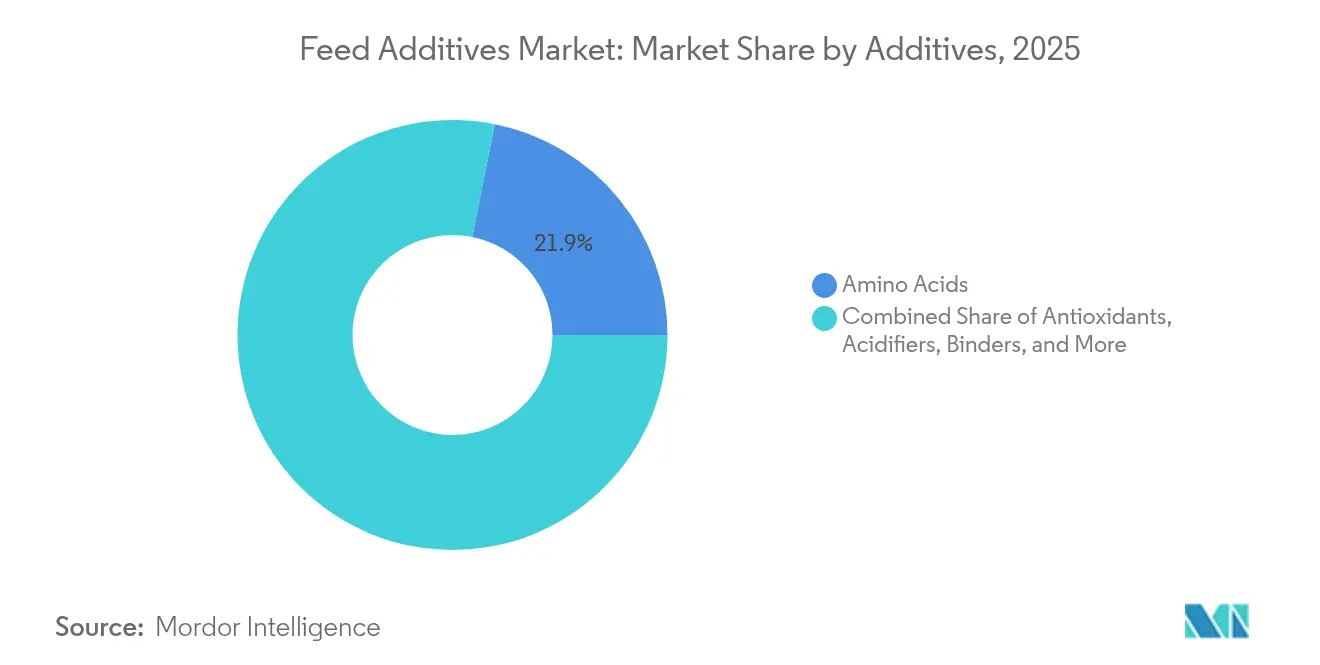

- Por tipo de aditivo, los aminoácidos mantuvieron la mayor participación del 21,85% del mercado de aditivos para piensos en 2025, mientras que los antioxidantes registraron la CAGR más rápida del 4,25% hasta 2031.

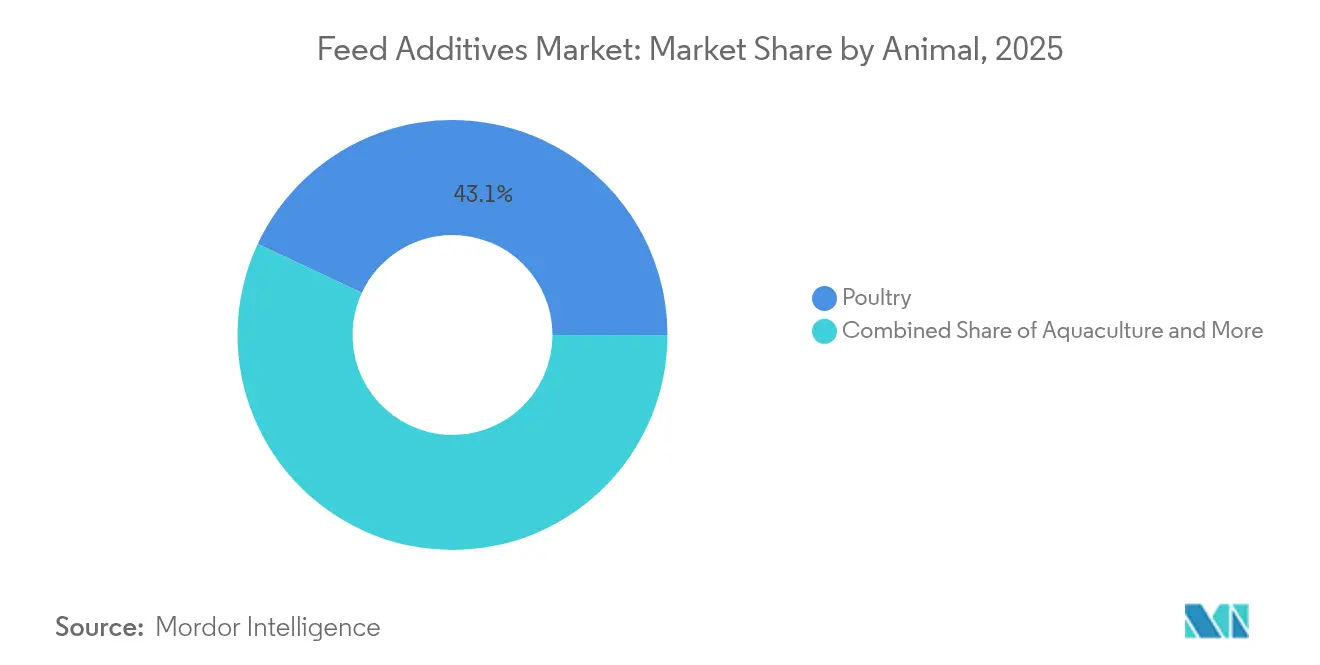

- Por animal, las aves de corral lideraron con un 43,05% de la participación del mercado de aditivos para piensos en 2025, mientras que se proyecta que la acuicultura se expanda a una CAGR del 3,75% hasta 2031.

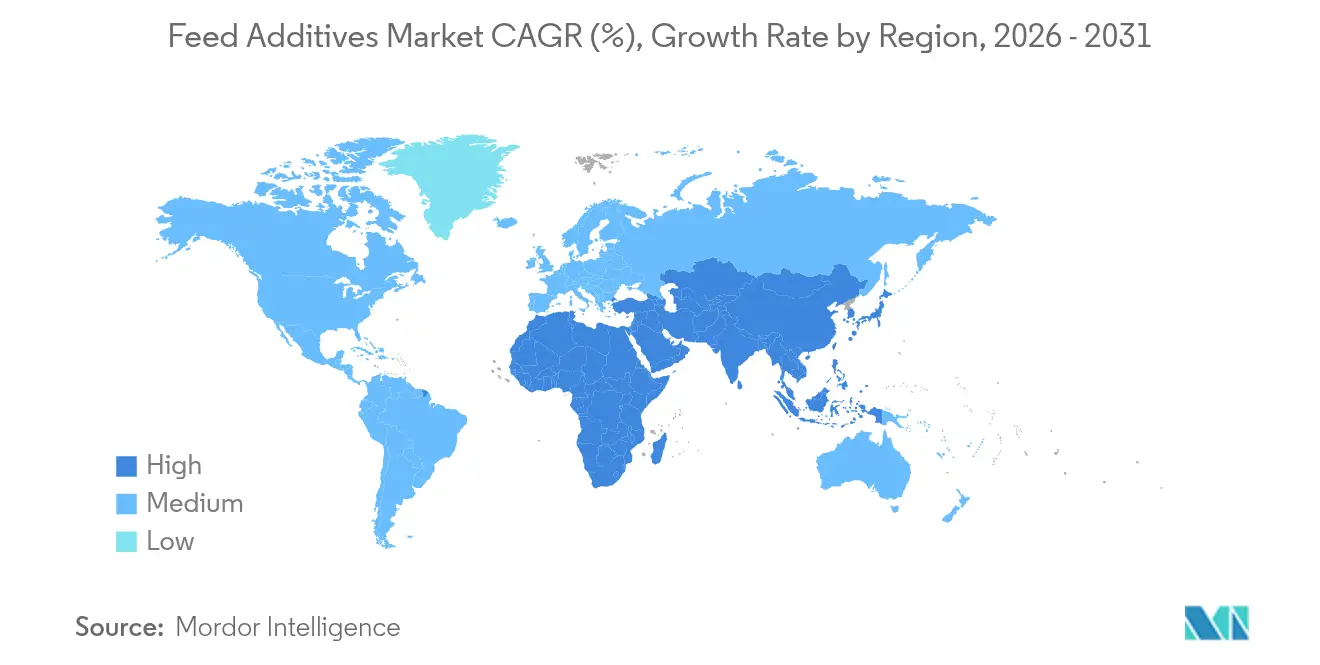

- Por geografía, Asia-Pacífico representó el 31,05% de la participación del mercado de aditivos para piensos en 2025, y África está previsto que registre la CAGR más alta del 3,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos para Piensos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de Promotores de Crecimiento Antibióticos | +1.8% | Global, con mayor impacto en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Consumo de Carne Per Cápita | +1.2% | Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Industrialización de la Producción Ganadera | +1.0% | Asia-Pacífico como núcleo, con expansión hacia África y América del Sur | Mediano plazo (2-4 años) |

| Creciente Enfoque en la Salud Intestinal y la Eficiencia Alimentaria | +0.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Subproductos de Fermentación de Precisión como Aditivos Funcionales | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Etiquetado de Huella de Carbono que Impulsa los Aditivos Reductores de Metano | +0.4% | Europa y América del Norte, con influencia regulatoria que se extiende globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Promotores de Crecimiento Antibióticos

Las restricciones regulatorias sobre los promotores de crecimiento antibióticos se han acelerado más allá de los mercados tradicionales, con China implementando prohibiciones integrales en 2024 que reflejan los estándares de la Unión Europea establecidos bajo el Reglamento (UE) 2019/6. La cancelación por parte de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) de su Memorándum de Entendimiento con la Asociación de Funcionarios Oficiales de Control de Piensos de América (AAFCO, por sus siglas en inglés) en octubre de 2024 señala un giro hacia una supervisión más estricta, poniendo en marcha el proceso de Consulta de Ingredientes para Alimentos Animales para agilizar la aprobación de alternativas novedosas [1]Fuente: Administración de Alimentos y Medicamentos, "Proceso de Consulta de Ingredientes para Alimentos Animales," fda.gov. Esta evolución regulatoria genera demanda inmediata de reemplazos funcionales, en particular ácidos orgánicos, aceites esenciales y mezclas probióticas que pueden mantener el rendimiento de crecimiento sin preocupaciones por la resistencia a los antimicrobianos. La transición ha resultado más desafiante en la producción porcina, donde los productores reportan un deterioro del índice de conversión alimentaria del 5-8% durante el período de adaptación inicial, impulsando precios premium para las alternativas probadas.

Aumento del Consumo de Carne Per Cápita

El consumo global de carne per cápita continúa su trayectoria ascendente, alcanzando 43,2 kg anuales en 2024, con las economías en desarrollo impulsando los aumentos más significativos. El consumo de carne en India ha crecido un 12% interanual, mientras que los mercados africanos muestran cambios aún más drásticos a medida que la urbanización acelera las transiciones dietéticas. Este crecimiento del consumo se traduce directamente en demanda de aditivos para piensos, ya que los productores buscan soluciones para mejorar la eficiencia y satisfacer los requisitos de proteínas de manera rentable. La tendencia beneficia especialmente a los segmentos de aminoácidos y enzimas, donde la optimización puede mejorar los índices de conversión alimentaria en un 8-12%, algo crucial para mantener la rentabilidad ante el aumento de los costos de los cereales, que han incrementado un 15% a nivel global desde principios de 2024 [2]Fuente: Banco Mundial, "Perspectivas de los Mercados de Productos Básicos 2024," worldbank.org.

Industrialización de la Producción Ganadera

Las operaciones ganaderas a gran escala dominan cada vez más la producción global de proteínas, con productores integrados que controlan el 68% de la producción avícola y el 52% de la producción porcina en los principales mercados. Estos sistemas industriales exigen un rendimiento consistente y medible de los aditivos para piensos, creando oportunidades para soluciones de nutrición de precisión que pueden optimizar la producción en miles de animales simultáneamente. La tendencia hacia la industrialización ha acelerado la adopción de la formulación de piensos basada en datos, donde los aditivos se seleccionan en función de métricas de rendimiento en tiempo real en lugar de enfoques tradicionales empíricos. Este cambio favorece a los proveedores que pueden ofrecer soporte técnico y garantías de rendimiento, lo que explica el poder de fijación de precios premium que mantienen los líderes del mercado a pesar de los productos de base similares a los de las materias primas.

Creciente Enfoque en la Salud Intestinal y la Eficiencia Alimentaria

Los productores ganaderos han transitado de estrategias de aditivos orientadas al crecimiento a estrategias orientadas a la eficiencia, reconociendo que la optimización de la salud intestinal ofrece mejoras de rendimiento más sostenibles que la simple promoción del crecimiento. Este cambio de paradigma ha elevado a los probióticos, prebióticos y postbióticos de aplicaciones de nicho a soluciones convencionales, con el mercado combinado de estos productos creciendo un 18% anualmente. La investigación avanzada sobre el microbioma ha identificado cepas bacterianas específicas que pueden mejorar la absorción de nutrientes en un 15-20%, creando ventajas competitivas para las empresas que invierten en el desarrollo y caracterización de cepas. La tendencia también ha impulsado la demanda de productos combinados que ofrecen efectos sinérgicos, como las mezclas de enzimas y probióticos que pueden mejorar simultáneamente la digestibilidad de las proteínas y establecer una flora intestinal beneficiosa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Aprobación Estrictas | -0.9% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.7% | Global, con especial presión en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escepticismo de los Consumidores hacia los Aditivos Sintéticos | -0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Capacidad de Enzimas Biotecnológicas | -0.3% | Global, con escasez aguda en categorías especializadas de enzimas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Aprobación Estrictas

Los plazos de aprobación regulatoria para los nuevos aditivos para piensos se han prolongado significativamente, con la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) requiriendo un promedio de 36 meses para la revisión completa de un expediente, en comparación con los 24 meses en 2019. El nuevo proceso de Consulta de Ingredientes para Alimentos Animales de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés), si bien simplifica algunos procedimientos, ha introducido requisitos de datos adicionales para la evaluación de seguridad que pueden añadir entre 6 y 12 meses a los plazos de aprobación. Estos retrasos afectan especialmente a los productos innovadores, como los derivados de fermentación de precisión y las nuevas formulaciones enzimáticas, donde los precedentes regulatorios siguen siendo limitados. Las empresas reportan gastos de USD 2-5 millones en cumplimiento regulatorio por cada nuevo aditivo, sin garantía de aprobación, lo que crea barreras para los innovadores más pequeños y ralentiza el dinamismo del mercado.

Volatilidad en los Precios de las Materias Primas

Los fabricantes de aditivos para piensos enfrentan una volatilidad sin precedentes en los costos de las materias primas, con los precios de las premezclas vitamínicas fluctuando entre un 40-60% trimestralmente debido a las perturbaciones en la cadena de suministro y las tensiones geopolíticas. Un incendio en una importante instalación alemana de producción de vitaminas a principios de 2024 desencadenó declaraciones de Fuerza Mayor en toda la industria, poniendo de manifiesto la fragilidad de la cadena de suministro. La dependencia de los Estados Unidos de los proveedores chinos para el 78% de sus requisitos de vitaminas y el 62% de sus insumos de aminoácidos crea una vulnerabilidad adicional ante los cambios en la política comercial y las fluctuaciones monetarias. Estas presiones sobre los costos obligan a los fabricantes a implementar ajustes de precios frecuentes, lo que complica las relaciones con los clientes y reduce la predictibilidad en la economía de la formulación de piensos [3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Dependencia de las Importaciones de Ingredientes para Piensos 2024," ers.usda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aditivo: Los Aminoácidos Lideran Mientras los Probióticos Crecen Aceleradamente

La revolución de la nutrición de precisión ha elevado a los aminoácidos a su participación dominante del 21,85% del mercado en 2025, ya que los productores optimizan la utilización de proteínas para combatir la inflación en los costos de los piensos que ha aumentado los gastos en ingredientes un 18% interanual. La metionina y la lisina obtienen precios premium debido a la concentración de la oferta, con solo tres proveedores globales que controlan el 70% de la capacidad de producción de metionina. Los marcos regulatorios bajo las directrices de la Asociación de Funcionarios Oficiales de Control de Piensos de América (AAFCO, por sus siglas en inglés) y la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) favorecen cada vez más los productos con datos demostrados sobre el mecanismo de acción, creando ventajas competitivas para las formulaciones respaldadas por la ciencia frente a los enfoques empíricos tradicionales.

Los antioxidantes emergen como el segmento de más rápido crecimiento con una CAGR del 4,25% hasta 2031. El mercado está siendo testigo de un notable cambio hacia los antioxidantes naturales y de etiqueta limpia, reflejando las preferencias más amplias de los consumidores por ingredientes naturales en toda la cadena alimentaria. Las enzimas mantienen un crecimiento constante gracias a las innovaciones en fitasas que liberan el fósforo de los piensos de origen vegetal, mientras que las vitaminas enfrentan presión sobre los márgenes por las interrupciones del suministro chino que han generado una volatilidad de precios del 45% en compuestos clave como la vitamina E y la biotina.

Por Animal: El Dominio de las Aves de Corral se Encuentra con la Innovación en Acuicultura

Las aves de corral mantienen su dominante participación del 43,05% del mercado en 2025, respaldadas por la rápida adopción por parte del sector de tecnologías de nutrición de precisión que optimizan las combinaciones de aditivos para fases de producción específicas. La integración de inteligencia artificial en la formulación de piensos ha permitido la dosificación dinámica de aditivos basada en métricas de rendimiento en tiempo real, mejorando los índices de conversión alimentaria en un 8-12% en operaciones comerciales. Las aplicaciones en rumiantes se centran cada vez más en soluciones de reducción de metano, con el 3-nitrooxipropanol logrando la aprobación de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) para el ganado lechero a finales de 2024, validando las vías comerciales para los aditivos reductores de emisiones.

La acuicultura emerge como el segmento de más rápido crecimiento con una CAGR del 3,75% hasta 2031, impulsada por innovaciones en piensos funcionales que abordan la fisiología digestiva específica de cada especie y los requisitos de prevención de enfermedades en sistemas de cultivo intensivo. El cultivo de camarones se beneficia especialmente de mezclas de enzimas especializadas que mejoran la digestibilidad de las proteínas en entornos de producción de alta densidad donde la gestión de la calidad del agua es crítica. La dinámica del segmento refleja los requisitos regulatorios específicos de cada especie, con los aditivos para la acuicultura sujetos a evaluaciones de impacto ambiental que consideran los efectos sobre los ecosistemas acuáticos, mientras que los productos para animales terrestres se centran principalmente en la seguridad alimentaria y las preocupaciones sobre residuos bajo la supervisión de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) y el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés).

Análisis Geográfico

La participación del 31,05% de Asia-Pacífico en el mercado en 2025 refleja las operaciones ganaderas a escala industrial de la región y los sofisticados marcos regulatorios que reflejan cada vez más los estándares de la Unión Europea para la aprobación y el uso de aditivos. La implementación por parte de China de nuevos requisitos de registro de aditivos para piensos ha creado oportunidades de consolidación del mercado, ya que los proveedores más pequeños carecen de recursos para la preparación integral del expediente requerida bajo el marco regulatorio actualizado.

África demuestra el mayor potencial de crecimiento con una CAGR del 3,05% hasta 2031, respaldada por las tendencias de urbanización que están modificando los patrones de consumo de proteínas y las iniciativas gubernamentales para modernizar los sistemas de producción ganadera en Kenia, Nigeria y Egipto. La trayectoria de crecimiento del continente refleja el desarrollo de infraestructura que permite la distribución en cadena de frío de aditivos para piensos premium, anteriormente limitada por las restricciones logísticas. La nueva planta de premezclas de DSM-Firmenich en Ciudad Sadat, Egipto, con una capacidad anual de 10.000 toneladas métricas, demuestra la confianza multinacional en el potencial del mercado regional y proporciona capacidades de producción local que reducen la dependencia de las importaciones.

Los productores norteamericanos se benefician de procesos regulatorios simplificados bajo el nuevo marco de Consulta de Ingredientes para Alimentos Animales de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés), que ha reducido los plazos de aprobación para nuevos aditivos en un 15-20% en comparación con los procedimientos anteriores. Los mercados sudamericanos, liderados por Brasil y Argentina, aprovechan los sistemas de producción orientados a la exportación que exigen estándares de calidad consistentes, creando oportunidades para soluciones de aditivos premium que garanticen la trazabilidad del producto y el cumplimiento de los requisitos internacionales de seguridad alimentaria.

Panorama Competitivo

El mercado de aditivos para piensos exhibe una consolidación moderada con una concentración de actores, incluyendo DSM-Firmenich AG, Evonik Industries AG, SHV (Nutreco NV), Archer-Daniels-Midland Co. y Adisseo. Esto crea oportunidades de espacio en blanco sustanciales para competidores especializados y actores regionales. Esta fragmentación refleja la complejidad técnica de la industria, donde las diferentes categorías de aditivos requieren capacidades de producción, experiencia regulatoria y relaciones con los clientes distintas que impiden una fácil consolidación del mercado. La dinámica competitiva favorece a las empresas con amplias carteras de productos y capacidades de servicio técnico, ya que los clientes buscan cada vez más soluciones integradas en lugar de proveedores de un solo ingrediente.

Los patrones estratégicos enfatizan las alianzas de innovación y la expansión de capacidad, con los líderes del mercado persiguiendo la I+D colaborativa para acelerar el desarrollo de productos mientras mantienen la diferenciación competitiva. La fusión de DSM-Firmenich creó sinergias en la producción de enzimas y vitaminas, permitiendo oportunidades de venta cruzada y eficiencias operativas que los competidores más pequeños no pueden replicar.

Los nuevos disruptores se centran en la fermentación de precisión y las aplicaciones biotecnológicas, donde los nuevos métodos de producción pueden crear ventajas en costos y diferenciación de rendimiento que desafían los enfoques de fabricación tradicionales. La actividad de patentes en compuestos reductores de metano y soluciones basadas en el microbioma indica una competencia impulsada por la tecnología que recompensa la inversión en I+D y la experiencia regulatoria sobre las ventajas de escala tradicionales, lo que sugiere una continua fragmentación del mercado a medida que la innovación crea nuevos segmentos competitivos.

Líderes de la Industria de Aditivos para Piensos

Evonik Industries AG

SHV (Nutreco NV)

Archer Daniel Midland Co.

Adisseo

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ADM (Archer Daniels Midland) planea construir una instalación de fabricación de premezclas en Apucarana, Paraná. La instalación producirá mezclas de minerales, aminoácidos, vitaminas y aditivos, aumentando la capacidad de producción de la empresa en un 40%. ADM, actualmente clasificada entre los 10 principales fabricantes de nutrición animal de Brasil, tiene como objetivo asegurarse una posición entre los tres principales productores del país.

- Octubre de 2024: DSM-Firmenich inició operaciones en su nueva planta de fabricación de premezclas y aditivos para piensos en Ciudad Sadat, Egipto, para satisfacer la creciente demanda en el mercado de piensos del norte de África. La instalación de producción de 10.000 metros cuadrados sirve a clientes en Egipto, Oriente Medio, el sur de Europa y África. La planta cuenta con infraestructura moderna y los sistemas avanzados de Bühler Technologies, incluido un sistema de control integrado con capacidades de código de barras.

- Mayo de 2024: Innovad Group adquirió Oligo Basics, un fabricante brasileño de soluciones prebióticas y de ácidos orgánicos, por una cantidad no revelada que supera los USD 15 millones. La adquisición complementa la oferta existente de aditivos para piensos de Innovad con las soluciones prebióticas y de ácidos orgánicos de Oligo Basics para el ganado.

Alcance del Informe Global del Mercado de Aditivos para Piensos

| Acidificantes | Por Sub-Aditivo | Ácido Fumárico |

| Ácido Láctico | ||

| Ácido Propiónico | ||

| Otros Acidificantes | ||

| Aminoácidos | Por Sub-Aditivo | Lisina |

| Metionina | ||

| Treonina | ||

| Triptófano | ||

| Otros Aminoácidos | ||

| Antibióticos | Por Sub-Aditivo | Bacitracina |

| Penicilinas | ||

| Tetraciclinas | ||

| Tilосина | ||

| Otros Antibióticos | ||

| Antioxidantes | Por Sub-Aditivo | Hidroxianisol Butilado (BHA) |

| Hidroxitolueno Butilado (BHT) | ||

| Ácido Cítrico | ||

| Etoxiquina | ||

| Galato de Propilo | ||

| Tocoferoles | ||

| Otros Antioxidantes | ||

| Aglutinantes | Por Sub-Aditivo | Aglutinantes Naturales |

| Aglutinantes Sintéticos | ||

| Enzimas | Por Sub-Aditivo | Carbohidrasas |

| Fitasas | ||

| Otras Enzimas | ||

| Saborizantes y Edulcorantes | Por Sub-Aditivo | Saborizantes |

| Edulcorantes | ||

| Minerales | Por Sub-Aditivo | Macrominerales |

| Microminerales | ||

| Detoxificantes de Micotoxinas | Por Sub-Aditivo | Aglutinantes |

| Biotransformadores | ||

| Fitogénicos | Por Sub-Aditivo | Aceite Esencial |

| Hierbas y Especias | ||

| Otros Fitogénicos | ||

| Pigmentos | Por Sub-Aditivo | Carotenoides |

| Curcumina y Espirulina | ||

| Prebióticos | Por Sub-Aditivo | Fructooligosacáridos |

| Galactooligosacáridos | ||

| Inulina | ||

| Lactulosa | ||

| Mananoligosacáridos | ||

| Xilooligosacáridos | ||

| Otros Prebióticos | ||

| Probióticos | Por Sub-Aditivo | Bifidobacterias |

| Enterococcus | ||

| Lactobacilos | ||

| Pediococcus | ||

| Streptococcus | ||

| Otros Probióticos | ||

| Vitaminas | Por Sub-Aditivo | Vitamina A |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras Vitaminas | ||

| Levadura | Por Sub-Aditivo | Levadura Viva |

| Levadura de Selenio | ||

| Levadura Agotada | ||

| Levadura Torula Seca | ||

| Levadura de Suero | ||

| Derivados de Levadura |

| Acuicultura | Por Sub-Animal | Peces |

| Camarones | ||

| Otras Especies Acuícolas | ||

| Aves de Corral | Por Sub-Animal | Pollos de Engorde |

| Gallinas Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | Por Sub-Animal | Ganado de Carne |

| Ganado Lechero | ||

| Otros Rumiantes | ||

| Porcino | ||

| Otros Animales |

| África | Por País | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por País | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur |

| Por Aditivo | Acidificantes | Por Sub-Aditivo | Ácido Fumárico |

| Ácido Láctico | |||

| Ácido Propiónico | |||

| Otros Acidificantes | |||

| Aminoácidos | Por Sub-Aditivo | Lisina | |

| Metionina | |||

| Treonina | |||

| Triptófano | |||

| Otros Aminoácidos | |||

| Antibióticos | Por Sub-Aditivo | Bacitracina | |

| Penicilinas | |||

| Tetraciclinas | |||

| Tilосина | |||

| Otros Antibióticos | |||

| Antioxidantes | Por Sub-Aditivo | Hidroxianisol Butilado (BHA) | |

| Hidroxitolueno Butilado (BHT) | |||

| Ácido Cítrico | |||

| Etoxiquina | |||

| Galato de Propilo | |||

| Tocoferoles | |||

| Otros Antioxidantes | |||

| Aglutinantes | Por Sub-Aditivo | Aglutinantes Naturales | |

| Aglutinantes Sintéticos | |||

| Enzimas | Por Sub-Aditivo | Carbohidrasas | |

| Fitasas | |||

| Otras Enzimas | |||

| Saborizantes y Edulcorantes | Por Sub-Aditivo | Saborizantes | |

| Edulcorantes | |||

| Minerales | Por Sub-Aditivo | Macrominerales | |

| Microminerales | |||

| Detoxificantes de Micotoxinas | Por Sub-Aditivo | Aglutinantes | |

| Biotransformadores | |||

| Fitogénicos | Por Sub-Aditivo | Aceite Esencial | |

| Hierbas y Especias | |||

| Otros Fitogénicos | |||

| Pigmentos | Por Sub-Aditivo | Carotenoides | |

| Curcumina y Espirulina | |||

| Prebióticos | Por Sub-Aditivo | Fructooligosacáridos | |

| Galactooligosacáridos | |||

| Inulina | |||

| Lactulosa | |||

| Mananoligosacáridos | |||

| Xilooligosacáridos | |||

| Otros Prebióticos | |||

| Probióticos | Por Sub-Aditivo | Bifidobacterias | |

| Enterococcus | |||

| Lactobacilos | |||

| Pediococcus | |||

| Streptococcus | |||

| Otros Probióticos | |||

| Vitaminas | Por Sub-Aditivo | Vitamina A | |

| Vitamina B | |||

| Vitamina C | |||

| Vitamina E | |||

| Otras Vitaminas | |||

| Levadura | Por Sub-Aditivo | Levadura Viva | |

| Levadura de Selenio | |||

| Levadura Agotada | |||

| Levadura Torula Seca | |||

| Levadura de Suero | |||

| Derivados de Levadura | |||

| Por Animal | Acuicultura | Por Sub-Animal | Peces |

| Camarones | |||

| Otras Especies Acuícolas | |||

| Aves de Corral | Por Sub-Animal | Pollos de Engorde | |

| Gallinas Ponedoras | |||

| Otras Aves de Corral | |||

| Rumiantes | Por Sub-Animal | Ganado de Carne | |

| Ganado Lechero | |||

| Otros Rumiantes | |||

| Porcino | |||

| Otros Animales | |||

| Por Geografía | África | Por País | Egipto |

| Kenia | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por País | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por País | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimentaria y la ingesta de alimentos cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin añadir valor han sido excluidas del alcance del mercado para evitar el doble conteo.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que adquieren aditivos para piensos para ser utilizados directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LA EMPRESA - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, el consumo interno de aditivos para piensos por parte de dichas empresas ha sido excluido.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantiene o restaura las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para provocar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno que generalmente produce olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debida a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos de piensos microbianos que afectan positivamente al equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura de pienso (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan que la producción de carne y huevos mejore. |

| Detoxificantes de micotoxinas | Se utilizan para prevenir el crecimiento de hongos y para evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso como las grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Saborizantes y edulcorantes para piensos | Estos saborizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios de aditivos o medicamentos y los hacen ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos de pienso animal seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos Clave | Abreviatura |

| LSDV | Virus de la Dermatosis Nodular Contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores de Crecimiento |

| NSP | Polisacáridos No Almidonosos |

| PUFA | Ácidos Grasos Poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores de Crecimiento Antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción