Tamaño y Participación del Mercado de Fertilizantes con Micronutrientes de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

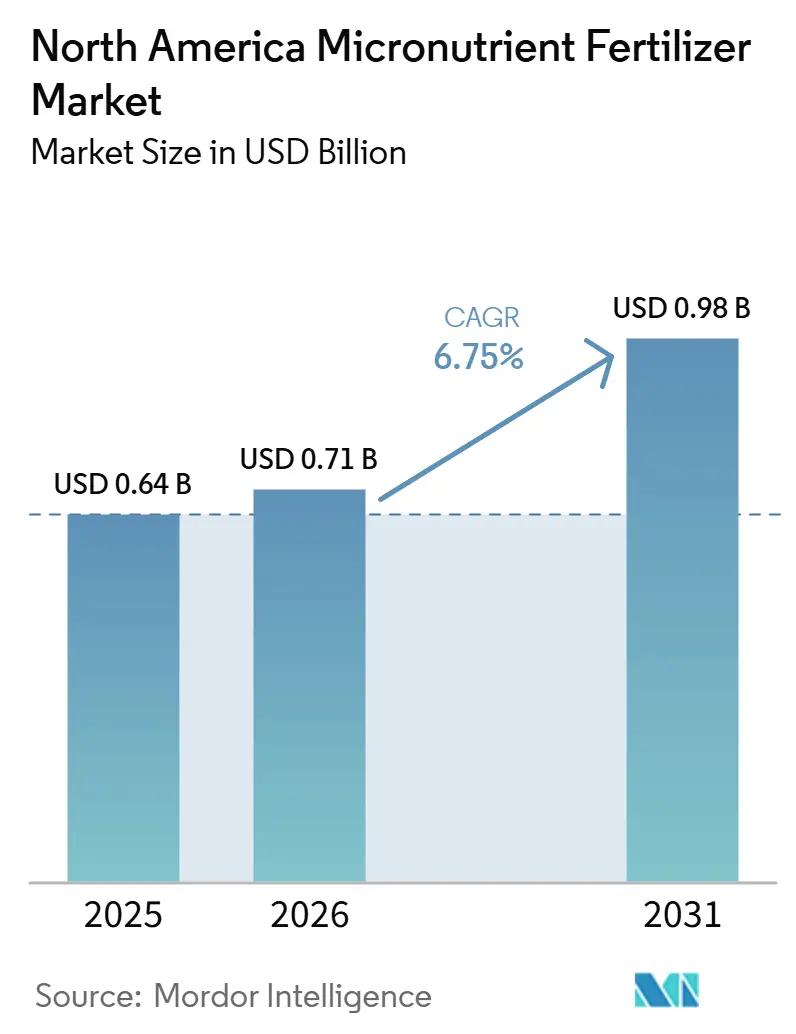

| Tamaño del mercado en el año base (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes con Micronutrientes de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes con micronutrientes de América del Norte crecerá de 0,64 mil millones de USD en 2025 a 0,71 mil millones de USD en 2026, y se prevé que alcance 0,98 mil millones de USD para 2031, a una CAGR del 7,16% durante el período 2026-2031. La adopción se acelera a medida que los datos de análisis de suelos confirman que el 35% de los suelos de la región presentan deficiencias de zinc y boro, un patrón que limita directamente el potencial de rendimiento [1]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Salud del Suelo y Gestión de Micronutrientes," USDA.gov. Las herramientas de agricultura de precisión, los rasgos de cultivos genéticamente modificados con mayor demanda de micronutrientes y los programas de cofinanciamiento que compensan los gastos de aplicación mantienen colectivamente la demanda en una trayectoria ascendente. La consolidación entre los minoristas agrícolas mejora el acceso a los productos en las zonas rurales y respalda los servicios de asesoramiento que traducen los diagnósticos en prescripciones. Mientras tanto, las innovaciones en líquidos quelados se orientan a las granjas interiores y la agricultura vertical, donde los entornos controlados requieren formas de nutrientes de alta biodisponibilidad. En conjunto, estos factores anclan el crecimiento a mediano plazo y abren nichos para proveedores especializados que puedan navegar por las regulaciones en evolución sobre los umbrales de metales pesados.

Conclusiones Clave del Informe

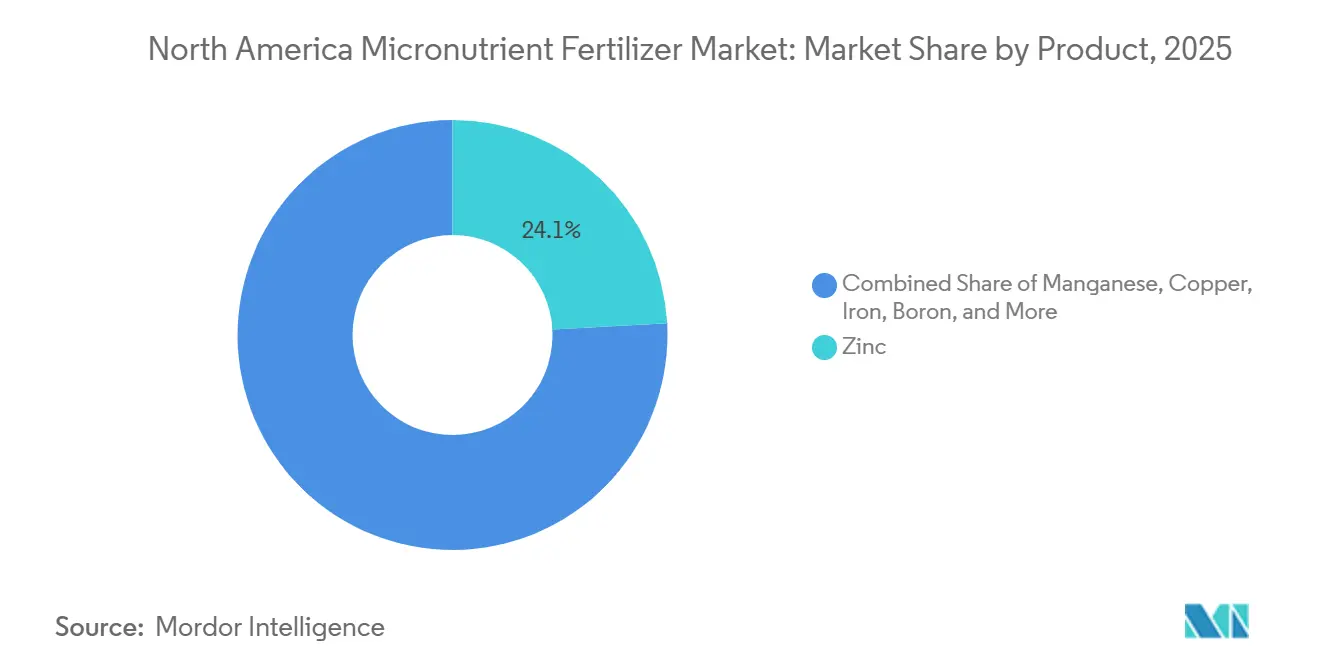

- Por producto, el zinc lideró con una participación del 24,1% en el mercado de fertilizantes con micronutrientes de América del Norte en 2025, mientras que se proyecta que el boro avance a una CAGR del 7,3% hasta 2031.

- Por forma, las formulaciones convencionales representaron el 78,0% de la participación del mercado de fertilizantes con micronutrientes de América del Norte en 2025, mientras que las formulaciones especiales están destinadas a crecer más rápido, con una CAGR del 6,6% durante el mismo período.

- Por tipo de especialidad, las soluciones solubles en agua capturaron el 51,6% de las ventas del segmento en 2025 y se prevé que registren la CAGR más alta del 6,7% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó el 77,9% del tamaño del mercado de fertilizantes con micronutrientes de América del Norte en 2025, mientras que se proyecta que la fertigación se expanda a una CAGR del 6,6% hasta 2031.

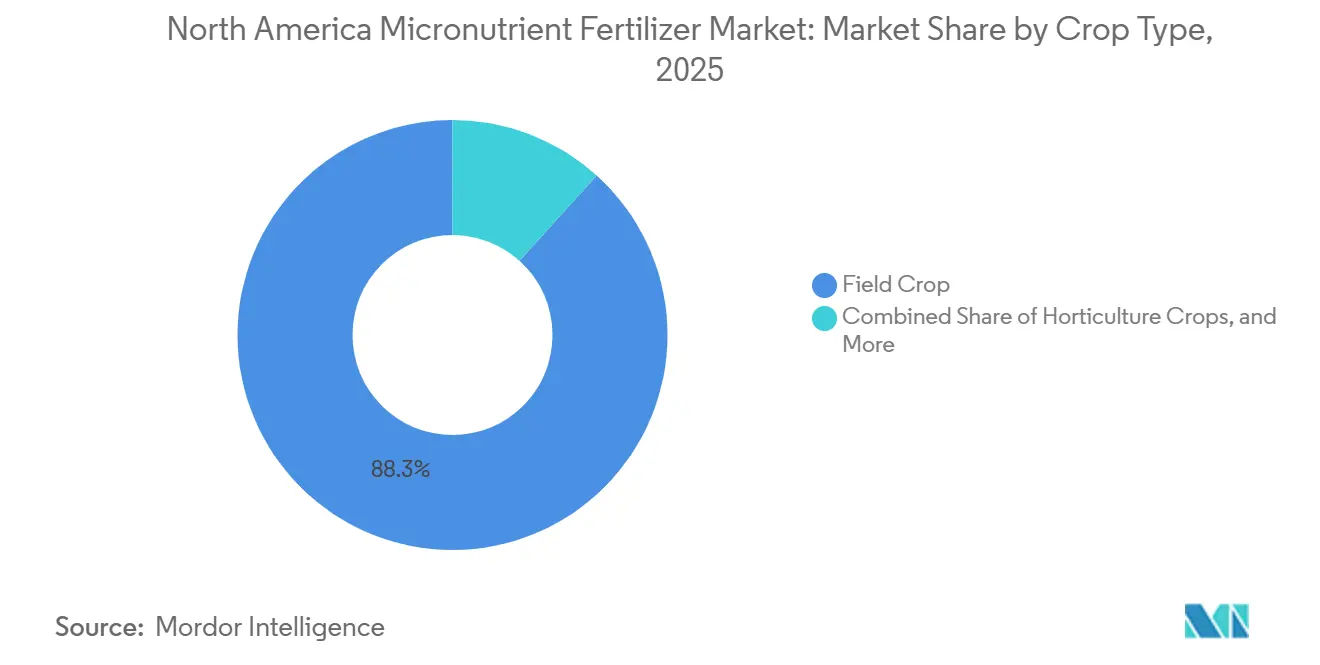

- Por tipo de cultivo, los cultivos de campo representaron el 88,3% de la demanda en 2025, mientras que los cultivos hortícolas están en camino de registrar el aumento más rápido, con una CAGR del 7,4% entre 2026 y 2031.

- Por geografía, Estados Unidos representó el 54,1% del mercado en 2025, mientras que se proyecta que México se expanda a una CAGR del 6,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes con Micronutrientes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deficiencias crecientes de micronutrientes en el suelo verificadas por resultados de análisis de suelos | +1.8% | Centro de América del Norte, con mayor intensidad en el Medio Oeste y las Grandes Llanuras | Mediano plazo (2–4 años) |

| Expansión de la superficie cultivada con cultivos genéticamente modificados con mayores requerimientos de micronutrientes | +1.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para la aplicación de precisión de micronutrientes | +1.2% | Programa EQIP de Estados Unidos y programas provinciales canadienses | Corto plazo (≤ 2 años) |

| Redes de distribución de minoristas integrados que mejoran la accesibilidad | +0.9% | América del Norte rural | Mediano plazo (2–4 años) |

| Adopción de líquidos quelados en cultivos en interior y granjas verticales | +0.7% | Centros urbanos de entorno controlado | Largo plazo (≥ 4 años) |

| El boro derivado de residuos electrónicos reduce los costos de insumos | +0.3% | Regiones de reciclaje de dispositivos electrónicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deficiencias Crecientes de Micronutrientes en el Suelo Verificadas por Resultados de Análisis de Suelos

Los informes de laboratorio muestran deficiencia de zinc en el 35% de los suelos analizados durante 2024, frente al 28% de cuatro años atrás. Las pérdidas de rendimiento del 15-20% en los campos de maíz con deficiencia evidencian el impacto económico. Los suelos de praderas con pH elevado agravan el problema, ya que las condiciones alcalinas inmovilizasen los micronutrientes en formas no disponibles. Tendencias similares surgen para el boro en sitios arenosos o de alta pluviometría, donde la lixiviación intensifica las pérdidas. Los agricultores integran ahora prescripciones específicas por sitio en las operaciones de siembra y fertilización, convirtiendo la aplicación de micronutrientes en un elemento central y no en una medida de rescate. Este cambio basado en datos acelera el alejamiento de las mezclas NPK generalizadas hacia fórmulas específicas que cierran las brechas observables.

Expansión de la Superficie Cultivada con Cultivos Genéticamente Modificados con Mayores Requerimientos de Micronutrientes

El noventa y cuatro por ciento del maíz y el 96% de la superficie de soja de Estados Unidos utilizaron rasgos genéticamente modificados en 2024[2]Fuente: Sociedad Agronómica Estadounidense, "Cultivos Genéticamente Modificados y Requerimientos de Micronutrientes", agronomy.org. Los híbridos más nuevos con proteína mejorada necesitan aproximadamente un 25% más de zinc y manganeso, mientras que las sojas tolerantes a herbicidas absorben más cobre y hierro para mantener la fotosíntesis bajo estrés químico. Las empresas de semillas ahora combinan la genética con recomendaciones de nutrientes, creando una demanda combinada que cabalga sobre cada ola de adopción de rasgos. Los ensayos de campo también revelan que las raíces más profundas de las líneas biotecnológicas acceden mejor a las reservas del subsuelo, pero solo cuando el perfil contiene suficientes micronutrientes disponibles, sentando las bases para programas suplementarios que liberen el pleno potencial genético.

Subsidios Gubernamentales para la Aplicación de Precisión de Micronutrientes

El programa EQIP del USDA incrementó el reembolso por la aplicación de micronutrientes al 50% en 2024, complementando las iniciativas estatales en Iowa, Illinois y Nebraska. Las provincias canadienses siguen el mismo camino a través de la Asociación Agrícola Canadiense, en particular para la horticultura[3]Fuente: Agencia de Protección Ambiental de California, "Regulaciones sobre el Contenido de Metales Pesados en Fertilizantes", calepa.ca.gov. La inscripción aumentó al 40% de las explotaciones elegibles en 2024, frente al 22% de dos años antes. El subsidio reduce los períodos de recuperación de la inversión en equipos de fertigación de precisión y diagnósticos de laboratorio, convirtiendo a los agricultores reticentes en adoptantes tempranos. El enfoque ambiental también contribuye, ya que los reguladores consideran el uso específico de micronutrientes como una vía para reducir la carga total de fertilizantes.

Redes de Distribución de Minoristas Integrados que Mejoran la Accesibilidad

Los distribuidores regionales que se fusionan en plataformas nacionales desbloquean ahorros de costos del 8-12% en insumos especiales gracias a las compras al por mayor. Los centros centralizados invierten en almacenamiento con control de temperatura que previene la degradación de los quelatos, garantizando una calidad constante en la entrega. Los laboratorios de análisis de suelos ampliados dentro de estas redes alimentan recomendaciones directamente en los portales de los agricultores, cerrando el ciclo desde el diagnóstico hasta la entrega. Los mapas de tasa variable cargados en los monitores de cabina acortan el ciclo de decisión y promueven la adopción incluso entre los productores más reacios al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo por hectárea frente a las mezclas NPK a granel | −1.4% | Regiones de cultivos básicos | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre los límites de metales pesados en las formulaciones | −0.8% | Variaciones estatales en Estados Unidos y comercio transfronterizo | Mediano plazo (2–4 años) |

| Suministro de mineral de molibdeno desviado al sector de baterías | −0.6% | Cadena de suministro global | Largo plazo (≥ 4 años) |

| Brecha de conocimiento de los asesores sobre los efectos del apilamiento de nutrientes | −0.4% | Servicios de asesoramiento más pequeños | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo por Hectárea Frente a las Mezclas NPK a Granel

Los programas de micronutrientes cuestan entre USD 35 y 45 por hectárea frente a USD 8-12 para el NPK estándar, una prima del 300-400% que reduce los márgenes cuando los precios de las materias primas se debilitan. Los arrendatarios con contratos anuales dudan en invertir en la salud del suelo que supera la duración de sus contratos. Algunos aseguradores ahora ofrecen cobertura vinculada a deficiencias documentadas, lo que impulsa la adopción, pero el alivio generalizado probablemente dependa de fuentes de menor costo, como el boro reciclado, o de incentivos de agrupación por parte de los proveedores de semillas e insumos.

Incertidumbre Regulatoria sobre los Límites de Metales Pesados en las Formulaciones

Estados como California aplican los límites de la Proposición 65 que superan los umbrales federales, lo que obliga a un etiquetado específico por lote y ajustes en la formulación. Las empresas que gestionan múltiples conjuntos de normas enfrentan mayores costos de pruebas y una segmentación de productos que erosiona las economías de escala. El comercio transfronterizo con Canadá y México añade otra capa de cumplimiento. Los grupos de la industria ejercen presión a favor de normas armonizadas, pero la claridad a corto plazo sigue siendo esquiva, lo que retrasa algunos lanzamientos de productos y la planificación de inventarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Zinc Lidera Mientras el Boro Acelera

El zinc mantuvo la mayor participación del mercado de fertilizantes con micronutrientes de América del Norte en 2025, con un 24,1%, debido a que los suelos alcalinos con un pH superior a 7,5 limitan la disponibilidad natural del zinc. Los signos de deficiencia, el crecimiento atrofiado y la clorosis intervenal son fáciles de detectar para los productores, por lo que el zinc suele ser el primer micronutriente que se añade a las mezclas estándar. El cobre ocupó el segundo lugar con una participación significativa, en gran medida porque los productores especializados y orgánicos valoran sus propiedades duales de nutrición y fungicidas. El molibdeno se ubicó muy cerca, reflejando su papel en la fijación de nitrógeno para los cultivos de leguminosas, incluso cuando los fabricantes de baterías ajustan las cadenas de suministro globales. El hierro se asegura apuntando a suelos de pH elevado que bloquean el hierro nativo, mientras que el manganeso se enfoca en la soja cultivada en campos sin labranza ricos en materia orgánica.

El boro mostró el mayor impulso con una CAGR del 7,3% hasta 2031, a medida que se expande la superficie de frutas y verduras y los compradores exigen una cuajada de frutos uniforme. Los elementos emergentes como el níquel y el silicio se encuentran en el grupo de "Otros" y están ganando importancia a medida que la investigación destaca su valor en sistemas intensivos. La innovación se centra en las químicas de quelación y los gránulos sin polvo que aumentan la biodisponibilidad y permiten tasas de aplicación más bajas. Estas mejoras alivian la presión de costos en los programas de grandes extensiones, al tiempo que ayudan a los cultivos de alto valor a alcanzar estrictos estándares de calidad. Los proveedores también prueban mezclas multielemento que abordan múltiples deficiencias simultáneamente, reduciendo la mano de obra y los pases de campo. En conjunto, estos cambios mantienen al zinc en la cima, pero abren espacio para que el boro y otros nutrientes en ascenso capturen participación a medida que se difunde el conocimiento agronómico.

Por Forma: Las Formulaciones de Especialidad Ganan Tracción en el Mercado

Los productos granulares y en polvo convencionales representaron el 78,0% de las ventas de 2025 porque se adaptan a los distribuidores y sembradoras existentes sin necesidad de equipos adicionales ni capacitación. Los menores costos de producción y las cadenas de suministro establecidas mantienen los precios competitivos, lo que importa en las grandes granjas de maíz y soja que controlan cada dólar de insumos. La adopción constante es evidente a medida que más campos realizan pruebas para detectar deficiencias de zinc, boro o ambos.

Las formulaciones especiales son las de mayor crecimiento, con una CAGR del 6,6% hasta 2031, impulsadas por cultivos premium y sistemas de precisión que recompensan la eficiencia en el uso de nutrientes. Los productos especiales utilizan quelación, recubrimientos de liberación lenta y mezclas multielemento para suministrar más nutrientes por libra. Esta mayor eficiencia puede compensar el precio de etiqueta al reducir la tasa total y eliminar viajes adicionales por el campo. Los productores en horticultura, programas orgánicos y sitios de entorno controlado aceptan el precio premium porque el valor del cultivo es alto y los estándares de calidad son estrictos. La innovación continua de productos también respalda los objetivos ambientales al reducir el riesgo de escorrentía, una preocupación creciente para los reguladores y compradores por igual.

Por Tipo de Especialidad: Las Soluciones Hidrosolubles Lideran la Innovación

Los micronutrientes solubles en agua son el segmento más grande y representaron el 51,6% de los ingresos del mercado en 2025, impulsados por su disolución completa, que evita la obstrucción de los emisores en las líneas de goteo y garantiza una cobertura foliar uniforme. Se proyecta que la categoría avance a una CAGR del 6,7% hasta 2031, a medida que más granjas incorporen equipos de fertigación y sistemas hidropónicos que permiten una alimentación en tiempo real y específica por etapa. La rápida absorción convierte a estos productos en una opción preferida cuando las pruebas de tejidos muestran un déficit inesperado.

Las formulaciones líquidas mantuvieron la participación restante y están creciendo a medida que la comodidad lista para usar reduce el tiempo de mezcla en la granja. Los tanques de transporte a granel y los contenedores retornables reducen los residuos de embalaje y disminuyen los costos de flete para los usuarios de alto volumen. Los estabilizadores ahora mantienen los nutrientes en suspensión en amplios rangos de temperatura y pH, protegiendo el equipo y minimizando el tiempo de inactividad. Ambos formatos ayudan a los productores a alinear la entrega de nutrientes con mapas de precisión, creando un vínculo estrecho entre el diagnóstico y la acción.

Por Modo de Aplicación: Dominio del Suelo con Crecimiento de la Fertigación

Las aplicaciones al suelo representaron el 77,9% del valor de 2025 porque los métodos de aplicación al voleo y en banda se adaptan a las operaciones de campo estándar. La tecnología de tasa variable permite a los productores ajustar las tasas por zona, manteniendo la aplicación al suelo relevante incluso a medida que evolucionan otros métodos. La fertigación es el método de mayor crecimiento, con una CAGR del 6,6% hasta 2031, a medida que se expanden los acres irrigados y se endurecen las normas de gestión del agua. Las aplicaciones foliares mantuvieron una participación significativa porque ofrecen a los cultivos especiales un rescate rápido cuando aparecen deficiencias, aunque también activan los requisitos del Estándar de Protección para Trabajadores que añaden costos de capacitación y equipamiento.

Las mejoras de hardware, como los brazos guiados por GPS y el control seccional, hacen que cada método sea más preciso. Estos avances reducen la superposición, conservan el producto y ayudan a los productores a documentar la gestión responsable para compradores y reguladores. Como resultado, la selección a menudo depende de la combinación de cultivos, la flota de equipos y la política local del agua, más que de la disponibilidad del producto.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan el Volumen Mientras la Horticultura Crece

Los cultivos de campo representaron el 88,3% de la demanda de 2025 porque incluso las tasas bajas por acre se acumulan en millones de acres. El maíz lidera el uso debido a sus altas necesidades de zinc y manganeso, y la soja requiere cada vez más manganeso y hierro a medida que aumentan los objetivos de rendimiento. Los sistemas de leguminosas y forrajes también dependen del molibdeno para fijar el nitrógeno del aire.

Se proyecta que los cultivos hortícolas se expandan a una CAGR del 7,4% de 2026 a 2031, impulsados por la expansión del cultivo de frutas, nueces y verduras tanto para el consumo interno como para los mercados de exportación. El alto valor de mercado permite a estos productores invertir en programas intensivos de nutrientes que salvaguardan los atributos de calidad, como el color, la firmeza y la vida útil. Los usos en césped y ornamentales se mantienen en una demanda estable proveniente de campos de golf, campos deportivos y paisajes que valoran el atractivo visual. En conjunto, la combinación de cultivos muestra cómo los cultivos básicos de grandes extensiones aseguran el volumen de referencia, mientras que los cultivos especiales aportan gran parte del impulso de crecimiento del mercado.

Análisis Geográfico

Estados Unidos es la geografía más grande, con una participación del 54,1% en el mercado de fertilizantes con micronutrientes de América del Norte en 2025. La adopción se alinea con la agricultura de precisión generalizada, donde el 75% de los acres de cultivo utilizan mapas de tasa variable basados en GPS que a menudo incluyen capas de micronutrientes. Los mapas de suelos documentan deficiencias de zinc y manganeso en el Cinturón del Maíz y las Llanuras, lo que convence a los productores de añadir dosis específicas como seguro. Los programas federales y estatales que cubren hasta el 50% de los costos de diagnóstico y aplicación eliminan una barrera crítica, mientras que una extensa red de minoristas entrega los productos dentro de las estrechas ventanas de siembra.

México está preparado para registrar la CAGR más rápida del 6,6% durante 2026-2031. La inversión en riego por goteo y subsuperficial en aguacate, berries y vegetales de invernadero permite programas de fertigación que ajustan con precisión las proporciones de micronutrientes. Los contratos de exportación hacia Estados Unidos y Canadá imponen estrictos estándares de calidad, lo que incentiva a los productores a adoptar mezclas premium. Los programas de extensión gubernamentales y los agrónomos privados difunden los protocolos de fertigación, elevando la competencia técnica en regiones anteriormente desatendidas.

Canadá mantiene contribuciones estables a medida que los productores de las praderas incorporan boro en las rotaciones de canola y manganeso en los regímenes de trigo. El Fondo de Asociaciones Provinciales financia ensayos en granjas que validan los aumentos de rendimiento, extendiendo así la confianza entre los productores tradicionalmente enfocados en los macronutrientes. La volatilidad climática aumenta el interés en las estrategias de salud del suelo, donde una micronutrición equilibrada apoya la resiliencia al estrés, impulsando un crecimiento de volumen gradual pero constante. Otros territorios de América del Norte, incluida América Central, muestran una demanda incipiente vinculada a la expansión de cultivos especiales de exportación. Sin embargo, la menor mecanización y las cadenas minoristas fragmentadas retrasan la adopción generalizada. A medida que los proveedores multinacionales amplían el apoyo en capacitación y logística, estas áreas podrían experimentar aceleraciones más allá de 2031.

Panorama Competitivo

La base de proveedores de América del Norte presenta una concentración moderada; las cinco principales empresas logran mantener una participación mayoritaria de las ventas. The Mosaic Company lidera con una participación destacada, aprovechando la minería integrada de fosfato y el procesamiento de valor añadido en líquidos quelados. The Andersons Inc. y Yara International ASA le siguen, cada una con sólidas redes de distribución y equipos de asesoramiento agronómico. Los especialistas de tamaño mediano se abren espacio con formulaciones de nicho para entornos controlados o sistemas orgánicos, explotando los vacíos dejados por los grandes actores orientados al volumen.

Las plataformas de agronomía digital evolucionan hacia los principales campos de batalla. The Mosaic Company y Nutrien Ltd. integran los resultados de laboratorios de suelos, imágenes satelitales y control de equipos en paneles únicos que simplifican la toma de decisiones. Las patentes sobre recubrimientos de micronutrientes estabilizados aumentaron a 45 solicitudes en 2024, lo que señala activas carreras de investigación y desarrollo. Las asociaciones entre empresas de insumos y fabricantes de maquinaria se multiplican, ejemplificadas por el acuerdo de 2024 entre Nutrien Ltd. y Deere & Company, que alimenta prescripciones de micronutrientes a los distribuidores de tasa variable en tiempo real. La competencia de precios sigue siendo racional debido a la complejidad de las formulaciones y los costos de cumplimiento normativo, dejando la innovación y los servicios integrados como los principales diferenciadores.

Los entrantes más pequeños se centran en el abastecimiento de economía circular, como el boro procedente de residuos electrónicos o el zinc de la chatarra galvanizada, promoviendo tanto la sostenibilidad como las ventajas de costo. Las certificaciones orgánicas y el cumplimiento de los límites de metales pesados se convierten en puntos de valor de marca, especialmente para los clientes de invernadero y cultivos especializados dispuestos a pagar precios premium.

Líderes de la Industria de Fertilizantes con Micronutrientes de América del Norte

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2023: ADOB, importante proveedor de micronutrientes quelados, soluciones foliares y otras soluciones especializadas para la agricultura con sede en Polonia, fue adquirida por Nouryon. A través de la adquisición, la empresa amplió su innovador portafolio de nutrición de cultivos.

- Octubre de 2022: The Andersons llegó a un acuerdo para adquirir los activos de Mote Farm Service Inc. con el fin de ampliar su red de centros minoristas agrícolas.

- Marzo de 2022: Haifa Group firmó un acuerdo de compra con HORTICOOP BV para adquirir Horticoop Andina, el distribuidor de productos nutricionales para la agricultura. A través de esta adquisición de la marca, Haifa pretende ampliar su presencia en el mercado latinoamericano y consolidar su posición como una supermarca global en nutrición vegetal avanzada.

Alcance del Informe del Mercado de Fertilizantes con Micronutrientes de América del Norte

Boro, Cobre, Hierro, Manganeso, Molibdeno, Zinc, Otros están cubiertos como segmentos por Producto. Fertigación, Foliar, Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas, Césped y Plantas Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Convencional |

| Especialidad |

| Fertilizante Líquido |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Plantas Ornamentales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Forma | Convencional |

| Especialidad | |

| Tipo de Especialidad | Fertilizante Líquido |

| Hidrosoluble | |

| Modo de Aplicación | Fertigación |

| Foliar | |

| Suelo | |

| Tipo de Cultivo | Cultivos de Campo |

| Cultivos Hortícolas | |

| Césped y Plantas Ornamentales | |

| Geografía | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Plantas Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, hidrosolubles, etc. |

| Fertilizante de Especialidad | Utilizado para mayor eficiencia y disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo por un período más prolongado. |

| Fertilizantes Foliares | Compuestos por fertilizantes líquidos e hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas incluyendo líquido, polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante de fósforo que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante de fósforo que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen aplicación a voleo, colocación en hileras, colocación en suelo arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aplicación foliar y fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción