Tamaño y Participación del Mercado de Fertilizantes Orgánicos de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

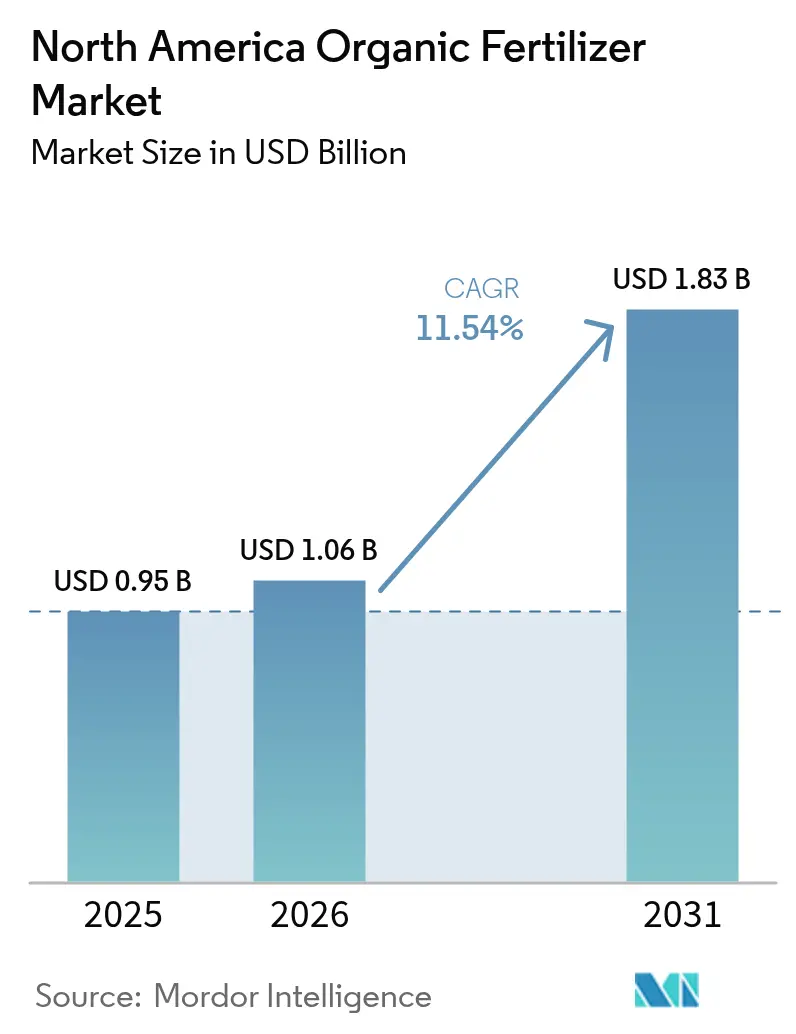

| Tamaño del mercado en el año base (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de fertilizantes orgánicos de América del Norte crezca de USD 0,95 mil millones en 2025 a USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,83 mil millones en 2031 a una CAGR del 11,54% durante 2026-2031. El crecimiento está impulsado por la expansión de la superficie agrícola orgánica certificada, el mayor uso de aplicadores líquidos de agricultura de precisión y los programas federales de créditos de carbono que recompensan los proyectos de conversión de estiércol. La rápida expansión de las granjas de entorno controlado, los mandatos locales de digestato de residuos alimentarios y el lanzamiento de gránulos recubiertos de biopolímeros que combinan ácidos húmicos con extractos de algas mejoran aún más la eficiencia en el uso de nutrientes e impulsan la adopción. Las inversiones tanto de subvenciones gubernamentales como de capital privado acortan los períodos de recuperación de la inversión para las nuevas instalaciones de compostaje y bioprocesamiento, lo que fortalece las cadenas de suministro regionales y mantiene los costos de flete bajo control. Estos factores convergentes sostienen una sólida perspectiva de demanda para el mercado de fertilizantes orgánicos de América del Norte durante la década.

Conclusiones Clave del Informe

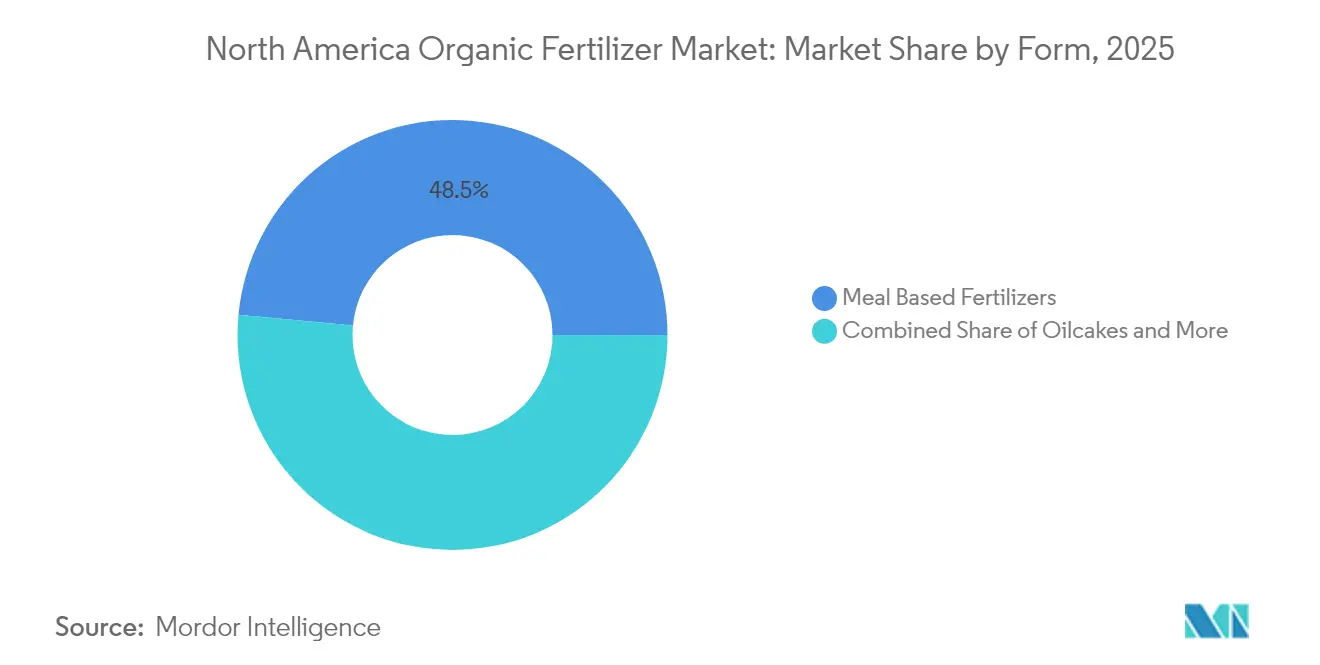

- Por Forma, los productos a base de harina representaron el 48,50% de la participación del mercado de fertilizantes orgánicos de América del Norte en 2025, mientras que se proyecta que los fertilizantes a base de estiércol se expandan a una CAGR del 11,76% hasta 2031, la más rápida entre todas las formas.

- Por Tipo de Cultivo, los cultivos en hilera representaron una participación del 52,10% del tamaño del mercado de fertilizantes orgánicos de América del Norte en 2025 y avanzan a una CAGR del 11,62% hasta 2031.

- Por Geografía, Estados Unidos capturó una participación de ingresos del 40,85% del mercado de fertilizantes orgánicos de América del Norte en 2025, registrando al mismo tiempo una CAGR del 12,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Orgánicos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la superficie agrícola orgánica certificada | +2.1% | Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Los sistemas de aplicación líquida de agricultura de precisión impulsan la adopción de orgánicos de baja viscosidad | +1.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Proyectos piloto de créditos de carbono del Departamento de Agricultura de los Estados Unidos que recompensan proyectos de estiércol a fertilizante | +1.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Rápida expansión de la agricultura en entorno controlado en los Estados Unidos y Canadá | +1.3% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Los mandatos municipales de digestato de residuos alimentarios crean reservas de suministro local | +1.2% | Estados Unidos, provincias canadienses seleccionadas | Corto plazo (≤ 2 años) |

| Los gránulos recubiertos de biopolímeros que integran ácidos húmicos con extractos de algas mejoran la eficiencia de absorción de nutrientes | +2.0% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie Agrícola Orgánica Certificada

La superficie agrícola orgánica certificada sigue creciendo a medida que los agricultores cambian de insumos sintéticos a insumos aprobados bajo el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos. California lidera con más de 2,13 millones de acres certificados que generaron USD 14,0 mil millones en ventas orgánicas durante 2024. México cuenta ahora con 48.874 operadores certificados que abarcan los 32 estados y se beneficia de un acuerdo de equivalencia con Canadá que permanece en vigor hasta 2027. Cada nuevo acre necesita nutrientes incluidos en la lista del Instituto de Revisión de Materiales Orgánicos, y ese requisito canaliza una demanda predecible hacia los proveedores del mercado de fertilizantes orgánicos de América del Norte. Los estándares estructurados también protegen a los productores que cumplen con las normas de las importaciones de menor calidad, lo que respalda los precios premium.

Los Sistemas de Aplicación Líquida de Agricultura de Precisión Impulsan la Adopción de Orgánicos de Baja Viscosidad

Los pulverizadores de tasa variable, la guía satelital y las herramientas de decisión basadas en la nube se utilizan en más del 60% de los acres de cultivos en hilera de América del Norte. Estas plataformas funcionan mejor con líquidos orgánicos de baja viscosidad que fluyen a través de las boquillas sin obstruirse. Los datos de análisis de suelo en tiempo real guían la colocación exacta, lo que aumenta la eficiencia en el uso de nutrientes y reduce el costo por acre cosechado. Dado que el equipo ya está en las granjas, los productores pueden cambiar a orgánicos compatibles sin grandes desembolsos de capital, acelerando el uso dentro del mercado de fertilizantes orgánicos de América del Norte.

Proyectos Piloto de Créditos de Carbono del Departamento de Agricultura de los Estados Unidos que Recompensan Proyectos de Estiércol a Fertilizante

El programa de Productos Básicos Climáticamente Inteligentes otorga créditos de carbono a proyectos de digestión anaerobia y vermicompostaje que demuestran captura de metano y reducción del desplazamiento sintético. Central Coast Worm Farm, por ejemplo, está ampliando su capacidad a 158.000 toneladas métricas por año tras asegurar USD 4,2 millones en financiamiento de subvenciones. Los créditos y las ventas de fertilizantes crean dos canales de ingresos que mejoran los rendimientos del proyecto, lo que impulsa nuevas construcciones en regiones lecheras y avícolas. A medida que más instalaciones entran en funcionamiento, las reservas de suministro local se profundizan y los costos logísticos disminuyen, reforzando el crecimiento del mercado de fertilizantes orgánicos de América del Norte.

Los Gránulos Recubiertos de Biopolímeros que Integran Ácidos Húmicos con Extractos de Algas Mejoran la Eficiencia de Absorción de Nutrientes

Los nuevos fertilizantes granulados encapsulan nutrientes minerales dentro de polímeros biodegradables que unen ácidos húmicos con extractos de algas de agua fría. La fracción húmica quela los micronutrientes, manteniéndolos en forma disponible para las plantas, mientras que los metabolitos de las algas suministran estimulantes naturales del crecimiento que mejoran la arquitectura radicular. Los ensayos de campo en acres de maíz del Medio Oeste y canola canadiense muestran lecturas más altas de clorofila en la primera temporada y una reducción del 10-15% en el nitrógeno total aplicado en comparación con las harinas orgánicas tradicionales. Dado que el recubrimiento controla la liberación de humedad, los gránulos fluyen sin problemas tanto a través de distribuidores neumáticos como de cajas de plantadoras de precisión, alineándose con las prescripciones de tasa variable ya en uso en grandes granjas. Los fabricantes posicionan el producto como un reemplazo directo de los pellets tradicionales, lo que reduce los costos de cambio y acelera la adopción en el mercado de fertilizantes orgánicos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Análisis de nutrientes inconsistente entre lotes | -1.4% | América del Norte | Corto plazo (≤ 2 años) |

| Vida útil corta para líquidos de alta humedad en estados más cálidos | -1.1% | Sur de Estados Unidos, México | Corto plazo (≤ 2 años) |

| Perfil de liberación lenta no compatible con cultivos en hilera de temporada corta | -0.9% | Norte de Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Límites persistentes de metales pesados en algunas corrientes de residuos reciclados | -1.3% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Análisis de Nutrientes Inconsistente entre Lotes

Los fertilizantes orgánicos a menudo muestran contenido variable de nitrógeno, fósforo y potasio porque la composición de la materia prima cambia con la temporada y el método de procesamiento. Esta inconsistencia complica la aplicación de precisión, ralentiza las aprobaciones regulatorias y obliga a realizar pruebas de laboratorio adicionales que los pequeños productores no siempre pueden costear. Sin métricas de calidad armonizadas entre las líneas federales y estatales, los fabricantes enfrentan requisitos de cumplimiento fragmentados que retrasan los lanzamientos de productos y limitan el crecimiento escalable del mercado de fertilizantes orgánicos de América del Norte.[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Normas sobre Lodos de Depuradora", EPA, epa.gov

Vida Útil Corta para Líquidos de Alta Humedad en Estados más Cálidos

Las formulaciones de alta humedad se deterioran rápidamente a las temperaturas comunes en los estados del sur de los Estados Unidos y México. El deterioro microbiano reduce el contenido de nutrientes y obstruye las líneas de distribución, lo que lleva a los distribuidores hacia productos de harina seca o pellets. Mantener una cadena de frío añade costos que erosionan la ventaja de precios de los fertilizantes orgánicos líquidos. Hasta que las químicas de estabilización se generalicen, este factor frenará las ganancias de volumen en las subregiones más cálidas del mercado de fertilizantes orgánicos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio de los Productos a Base de Harina Anclado en la Calidad Consistente

Los productos a base de harina capturaron el 48,50% de las ventas totales en 2025, la mayor porción de la participación del mercado de fertilizantes orgánicos de América del Norte, porque los ingredientes esterilizados al vapor producen perfiles de nutrientes predecibles que superan las auditorías regulatorias. El procesamiento elimina los patógenos y extiende la vida útil, lo que da confianza a los distribuidores en la planificación de inventarios. Los fabricantes mezclan harina de soja, harina de huesos y harina de plumas para personalizar las curvas de liberación de nitrógeno que se alinean con las prescripciones de agricultura de precisión. Los fertilizantes a base de estiércol están creciendo más rápido a una CAGR del 11,76%, ya que las normas municipales de digestato y los proyectos de compostaje en granja proporcionan flujos constantes de materia prima. Las inversiones tecnológicas como las pilas estáticas de aire forzado y la inoculación con biochar minimizan los olores y aceleran la maduración, cerrando la brecha de calidad con las harinas. Las subcategorías emergentes como los pellets enriquecidos con biochar y los polvos de microalgas encuentran demanda de nicho entre los operadores de horticultura de alto valor que buscan enmiendas ricas en carbono. Las innovaciones en el segmento de formas lo convierten en un campo de batalla central para los proveedores que buscan aumentar su participación en el mercado de fertilizantes orgánicos de América del Norte.

Se espera que el valor del mercado de fertilizantes orgánicos de América del Norte para los productos a base de harina crezca de manera constante hasta 2031, destacando la creciente importancia del segmento en las rotaciones de cultivos en hilera, donde se prioriza la fiabilidad y la consistencia sobre la densidad de nutrientes. Los productores destacan las formulaciones listas para auditoría que reducen las cargas de documentación bajo la certificación orgánica. En paralelo, las líneas a base de estiércol aprovechan las ventajas de costos donde los residuos ganaderos locales ofrecen costos negativos de materia prima y potencial de créditos de carbono. Las tortas de aceite, lideradas por productos de neem y semilla de ricino, mantienen un estatus de nicho para cultivos especiales de frutas y nueces porque la liberación lenta de nitrógeno se adapta a los largos ciclos de cultivo. Los procesadores continúan expandiendo la capacidad a medida que las subvenciones de CalRecycle desbloquean USD 130 millones para infraestructura de materia prima a fertilizante en California, añadiendo al suministro total disponible para el mercado de fertilizantes orgánicos de América del Norte.

Por Tipo de Cultivo: Los Cultivos en Hilera Proporcionan Escala e Impulso

Los cultivos en hilera, principalmente maíz, soja y trigo, consumieron el 52,10% del valor en 2025 y mantendrán el liderazgo con una CAGR del 11,62% hasta 2031, respaldados por tecnologías mejoradas de fijación biológica de nitrógeno. El seguro federal de cultivos ahora reconoce las prácticas orgánicas, reduciendo el riesgo y fomentando los cambios de superficie. Los equipos de precisión propiedad de los productores de materias primas distribuyen los costos fijos entre miles de acres, haciendo que los insumos orgánicos sean competitivos en costos por fanega.

Los cultivos hortícolas contribuyen con un tonelaje menor pero exigen precios premium porque los productores buscan insumos libres de residuos que satisfagan los estándares de exportación y venta minorista. Los arándanos orgánicos certificados, la lechuga y los tomates de invernadero obtienen primas de precio que justifican la adopción de fertilizantes orgánicos a pesar de los mayores costos unitarios. Los cultivos comerciales como los granos especiales y las legumbres registran un crecimiento moderado a medida que los compradores bajo contrato estipulan credenciales orgánicas para el procesamiento de valor añadido. Cada grupo de cultivos presenta necesidades únicas de temporización de nutrientes, lo que lleva a los fabricantes a ampliar sus carteras. Las ofertas personalizadas ayudan a las empresas a ganar participación en el mercado de fertilizantes orgánicos de América del Norte, donde las fórmulas únicas ya no son suficientes.

Análisis Geográfico

Estados Unidos generó el 40,85% de los ingresos regionales en 2025 y está en camino de alcanzar una CAGR del 12,11% hasta 2031, la más rápida entre los mercados nacionales. Las nuevas subvenciones de producción nacional por valor de USD 32 millones han reducido las barreras de entrada para los pequeños compostadores, mientras que los clusters orgánicos de alta densidad en California, Washington y Nueva York garantizan la demanda local. El estado de California por sí solo mantiene más de 2,13 millones de acres certificados, lo que sustenta una sólida demanda de insumos premium en las cadenas de suministro de productos frescos. Canadá ocupa el segundo lugar en valor, ayudado por el continuo reconocimiento mutuo de estándares con México y Estados Unidos, lo que reduce la redundancia en las pruebas y acelera los envíos transfronterizos.

La inversión continua en agricultura en entorno controlado también impulsa la adopción de orgánicos solubles en agua que pueden circular en sistemas hidropónicos sin obstruir las bombas. El financiamiento gubernamental a través de los Fideicomisos Instituidos en Relación con la Agricultura (FIRA) cubre hasta el 80% de los costos de biofertilizantes, reduciendo las barreras para los pequeños agricultores.

La superficie certificada abarca zonas de café, aguacate y maíz, lo que garantiza una demanda de base amplia. La aprobación continua del organismo de certificación Certimex por parte de la Unión Europea asegura los canales de exportación y refuerza el cumplimiento de estrictos estándares de nutrientes. El Resto de América del Norte comprende economías insulares y territorios de los Estados Unidos donde dominan los cultivos especiales. La superficie cultivable limitada concentra la demanda en formulaciones de alto valor, aunque la logística de importación infla los costos de entrega, lo que da ventaja a los compostadores locales si pueden asegurar flujos de residuos. Si bien son pequeños en términos absolutos, estos mercados sirven como bancos de prueba para formulaciones innovadoras que luego escalan hacia el mercado de fertilizantes orgánicos de América del Norte en general.

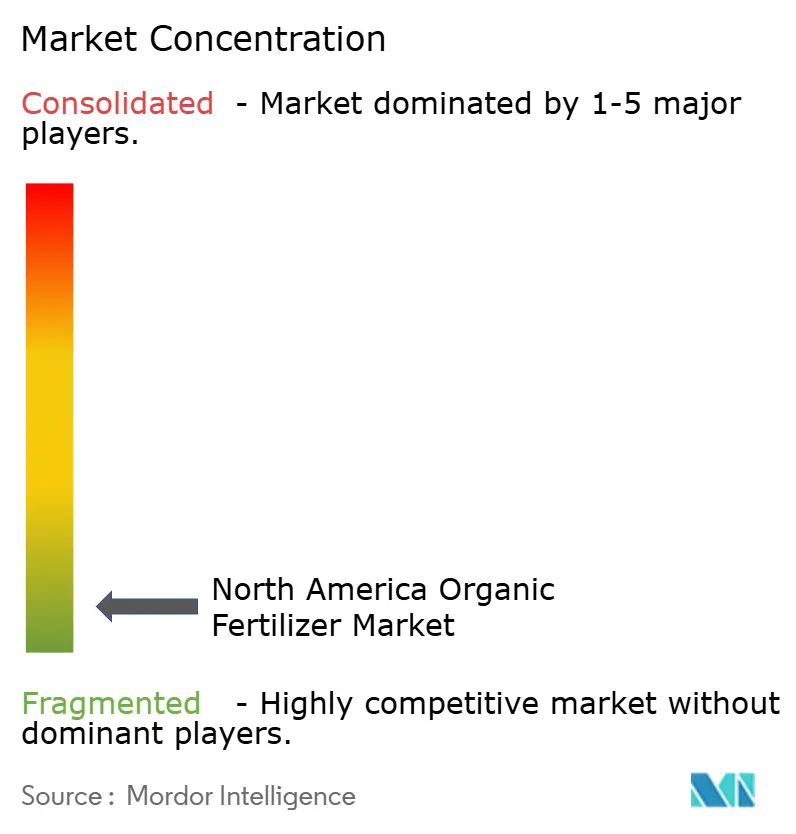

Panorama Competitivo

El mercado de fertilizantes orgánicos de América del Norte sigue siendo muy fragmentado. Cedar Grove Composting Inc., E.B. Stone and Sons Inc., Sustane Natural Fertilizer, The Espoma Company y California Organic Fertilizers Inc. en conjunto representaron una participación de ingresos limitada en 2024, lo que subraya la ausencia de marcas nacionales dominantes. Cada una opera con un enfoque distinto en materias primas: compost de residuos verdes, mezclas especiales de suelo, biosólidos municipales, harinas envasadas para el consumidor y líquidos orgánicos, por lo que la superposición directa entre competidores sigue siendo limitada.

Cedar Grove Composting Inc. opera grandes túneles de recipiente cerrado cerca de Seattle y ha adoptado camiones de recolección eléctricos híbridos que reducen el consumo de combustible en un 25% al tiempo que reducen los costos de transporte de materia prima. E.B. Stone and Sons Inc. terminó una nueva línea de mezcla de macetas orgánicas en Dixon, California, para apoyar la demanda de los centros de jardinería de la Costa Oeste y acortar los tiempos de entrega. Sustane Natural Fertilizer amplió su planta de Cannon Falls, Minnesota, en 2024, elevando la capacidad de pellets de biosólidos secos a 80.000 toneladas métricas por año y añadiendo una línea dedicada para gránulos 8-2-4 dirigidos a aplicadores de cultivos en hilera. Estos movimientos de capacidad anclan ventajas de escala localizadas pero mantienen la participación regional general diluida.

The Espoma Company invirtió en un kit de análisis de suelo en línea y un portal de recomendaciones en 2025 para que los compradores minoristas puedan combinar los fertilizantes Bio-tone con las brechas de nutrientes específicas del cultivo, mejorando la fidelidad a la marca. California Organic Fertilizers Inc. introdujo un hidrolizado de pescado líquido 5-1-5 incluido en la lista del Instituto de Revisión de Materiales Orgánicos a principios de 2024 que fluye a través de pulverizadores de tasa variable, atendiendo las necesidades de compatibilidad con la agricultura de precisión. En general, los actores se alían con fabricantes de equipos y plataformas de agronomía digital para demostrar el retorno de la inversión, un factor clave de compra para los productores de grandes superficies. El campo competitivo, por lo tanto, recompensa la innovación en procesamiento, formulación de productos y aplicación respaldada por datos, más que el volumen de producción puro.

Líderes de la Industria de Fertilizantes Orgánicos de América del Norte

California Organic Fertilizers Inc.

Cedar Grove Composting Inc.

E.B.Stone & Sons Inc.

Suståne Natural Fertilizer Inc.

The Espoma Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nitricity, una empresa de tecnología agrícola con sede en los Estados Unidos, ha recaudado USD 50 millones para expandir su tecnología que transforma los residuos de almendra en fertilizante orgánico. Este financiamiento facilitará su crecimiento en América del Norte e internacionalmente para ofrecer soluciones de fertilizantes sostenibles de origen local. La iniciativa se alinea con la creciente demanda de agricultura orgánica y regenerativa en la región.

- Agosto de 2024: Solugen Global ha desarrollado Azogen 5-0-0, un fertilizante nitrogenado líquido compatible con lo orgánico elaborado a partir de estiércol de cerdo. El producto está dirigido a productores de frutas y verduras en los Estados Unidos y será presentado en la Cumbre de Productores Orgánicos 2024.

Alcance del Informe del Mercado de Fertilizantes Orgánicos de América del Norte

El Informe del Mercado de Fertilizantes Orgánicos de América del Norte está segmentado por Forma (Estiércol, Fertilizantes a Base de Harina y Tortas de Aceite), Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera) y Geografía (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Estiércol |

| Fertilizantes a Base de Harina |

| Tortas de Aceite |

| Otros Fertilizantes Orgánicos |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Forma | Estiércol |

| Fertilizantes a Base de Harina | |

| Tortas de Aceite | |

| Otros Fertilizantes Orgánicos | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de fertilizantes orgánicos aplicados por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en varios productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas | El Manejo Integrado de Plagas es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular | Los hongos de micorriza vesicular-arbuscular son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes y Reguladores del Crecimiento Vegetal | Los bioestimulantes y reguladores del crecimiento vegetal son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento | Los compuestos relacionados con el biocontrol o la promoción del crecimiento son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Fijadoras de Nitrógeno Simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola | El Servicio de Investigación Agrícola es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza | La ectomicorriza es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.