Tamaño y Participación del Mercado de Fertilizantes de Liberación Controlada de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

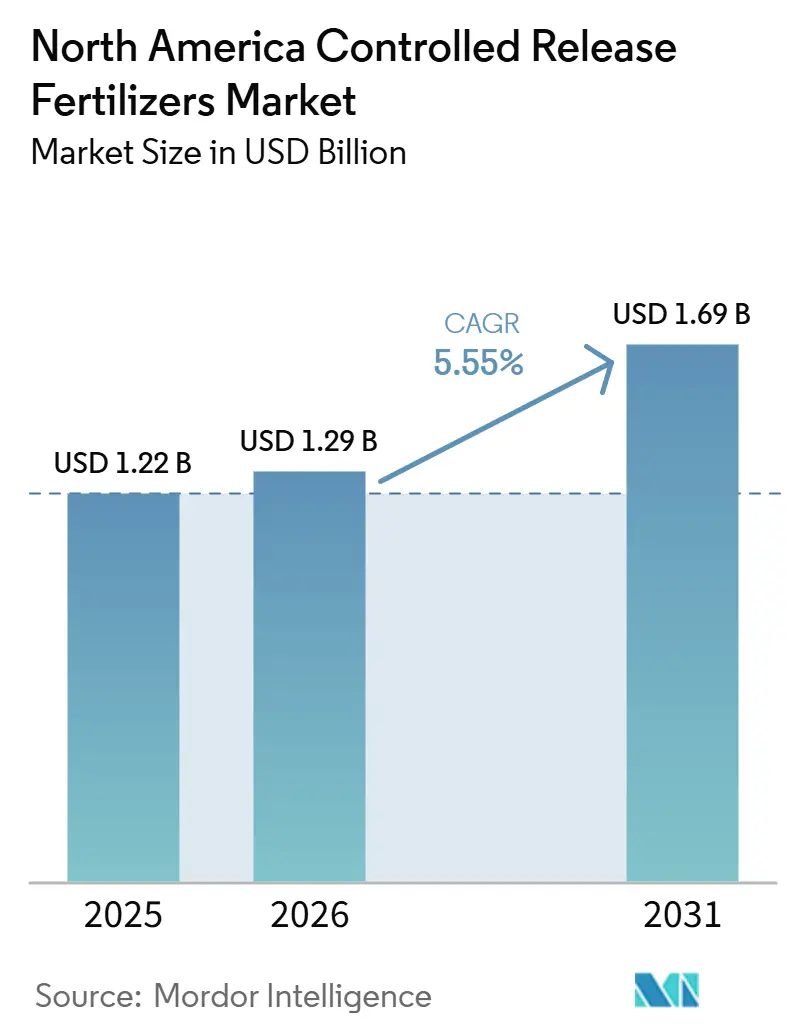

| Tamaño del mercado en el año base (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Liberación Controlada de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes de liberación controlada de América del Norte se expanda desde USD 1,22 mil millones en 2025 y USD 1,29 mil millones en 2026 hasta USD 1,29 mil millones para 2031, registrando un CAGR del 5,55% entre 2026 y 2031. El mercado de fertilizantes de liberación controlada de América del Norte está superando el uso de nicho porque los productores ahora enfrentan regulaciones más estrictas sobre el escurrimiento de nutrientes, mayores costos laborales y controles de sostenibilidad más rigurosos por parte de compradores y prestamistas. Las herramientas de aplicación de precisión están haciendo que los programas de nutrición en una sola pasada sean más prácticos, lo que mejora la compatibilidad entre los productos de fertilizantes de liberación controlada y las necesidades cotidianas de gestión de cultivos. Al mismo tiempo, la nueva capacidad doméstica de fertilizantes en los Estados Unidos está mejorando las condiciones de suministro en la cadena ascendente, lo que debería reducir gradualmente la presión de costos que ha limitado la adopción más amplia del mercado de fertilizantes de liberación controlada de América del Norte. La demanda también se está volviendo más duradera en los sistemas de producción intensiva donde el momento de aplicación de nutrientes, la eficiencia laboral y el control de lixiviación importan tanto como el rendimiento. El crecimiento aún enfrenta cierta cautela porque los productos recubiertos con polímero siguen siendo más costosos que los materiales convencionales, y el escrutinio ambiental en torno a las cápsulas de polímero podría reformar las prioridades de desarrollo de productos con el tiempo.

Conclusiones Clave del Informe

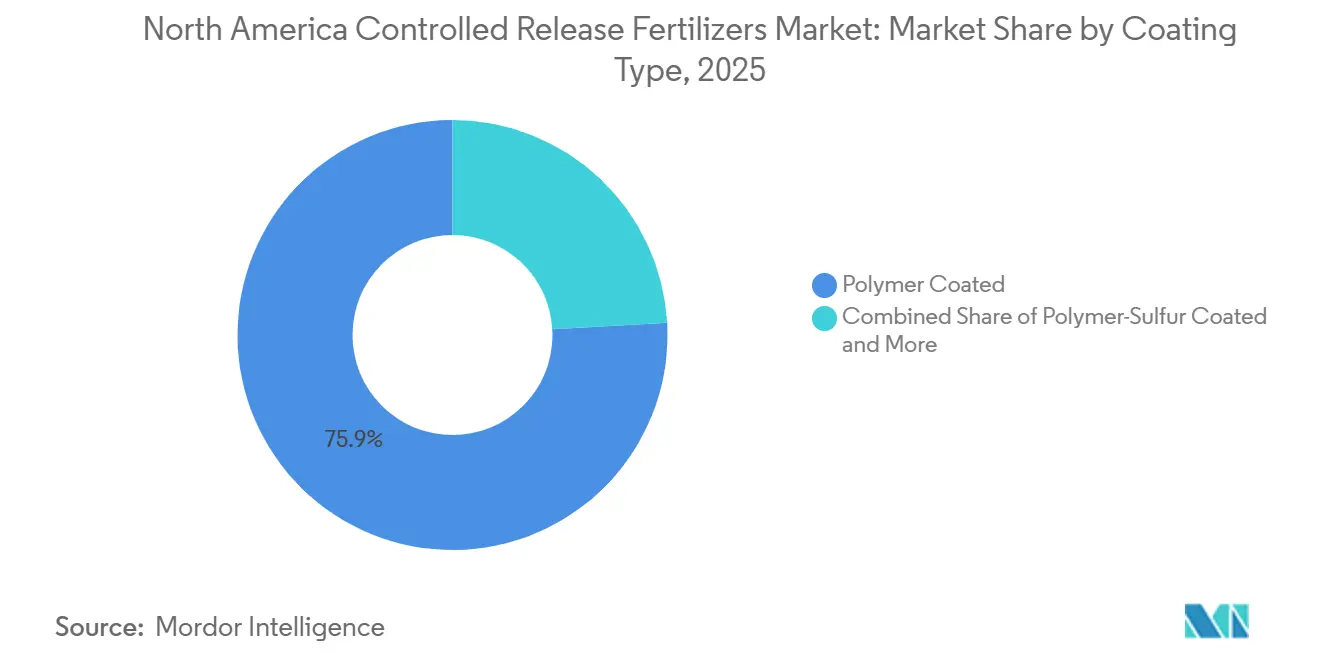

- Por tipo de recubrimiento, las formulaciones recubiertas con polímero representaron el 75,9% del tamaño del mercado de fertilizantes de liberación controlada de América del Norte en 2025 y también fueron el segmento de mayor crecimiento, proyectado para registrar un CAGR del 7,6% durante 2026–2031.

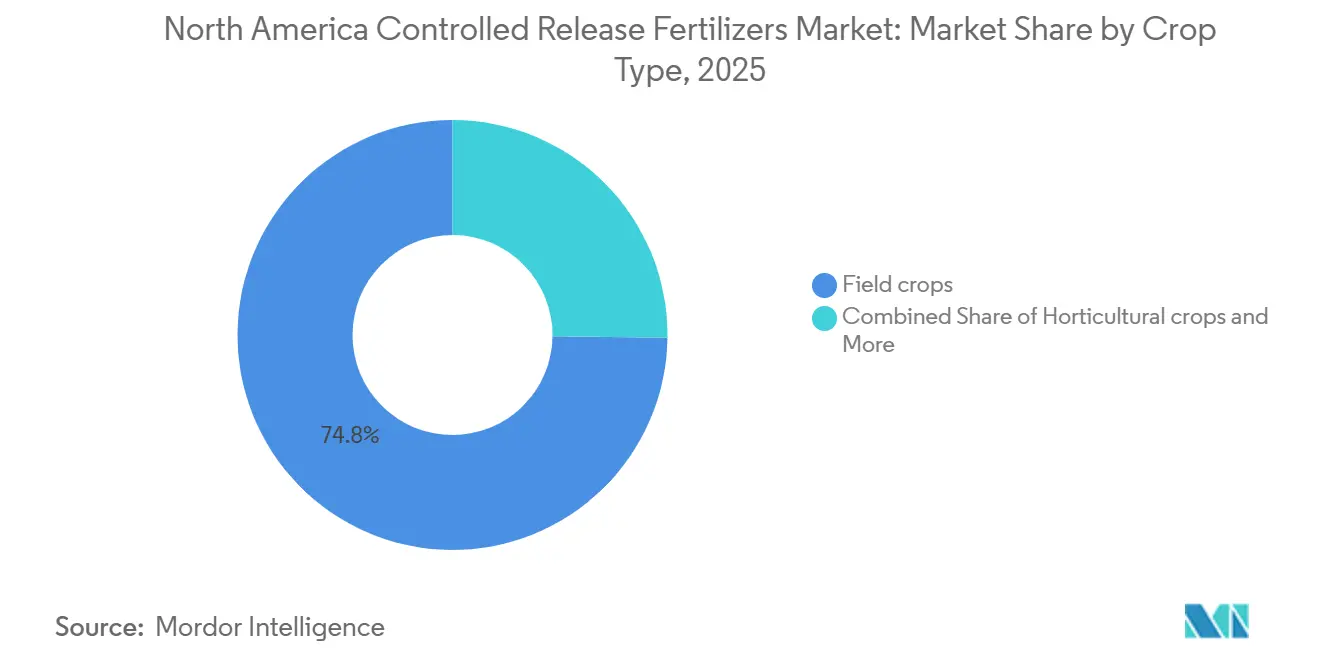

- Por tipo de cultivo, los cultivos de campo mantuvieron el 74,8% de la participación del mercado de fertilizantes de liberación controlada de América del Norte en 2025, mientras que se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, registrando un CAGR del 7,8% durante 2026–2031.

- Por geografía, los Estados Unidos representaron la mayor participación del mercado de fertilizantes de liberación controlada de América del Norte, con un 70,5% en 2025, mientras que se proyecta que Canadá sea la geografía de mayor crecimiento, registrando un CAGR del 8,4% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes de Liberación Controlada de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de agricultura de precisión y fertigación | +2.1% | Estados Unidos y Canadá, y las provincias de las Praderas Canadienses | Mediano plazo (2-4 años) |

| Presión de cumplimiento por escorrentía de nutrientes | +1.8% | Más fuerte en la Cuenca de los Grandes Lagos y los estados de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Necesidades de eficiencia en el uso del nitrógeno en cultivos de campo | +1.5% | Estados del Cinturón del Maíz de los Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de la horticultura protegida | +1.2% | Canadá, especialmente Ontario, y Texas | Mediano plazo (2-4 años) |

| Construcción de capacidad doméstica respaldada por el Departamento de Agricultura de los Estados Unidos | +0.8% | Estados Unidos, con regiones fronterizas de Canadá | Largo plazo (≥ 4 años) |

| Innovación en recubrimientos biodegradables | +0.9% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Agricultura de Precisión y Fertigación

El mercado de fertilizantes de liberación controlada de América del Norte está creciendo debido al mayor uso de tecnología de tasa variable y prácticas integradas de gestión de nutrientes en granjas comerciales. En los Estados Unidos, la tecnología de tasa variable se aplica ampliamente a las tierras de cultivo, lo que pone de relieve que muchos productores ya operan dentro de sistemas que requieren una colocación precisa de nutrientes. Este enfoque reduce el número de aplicaciones de fertilizantes, lo que reduce los costos de campo. De manera similar, las granjas canadienses han adoptado la aplicación de insumos a tasa variable y ya están utilizando fertilizantes de liberación lenta, lo que demuestra una sólida base técnica para la adopción más amplia de fertilizantes de liberación controlada. Una sola aplicación de fertilizante de liberación controlada puede alinearse con las prescripciones de nutrientes basadas en zonas, reduciendo la necesidad de múltiples pasadas de campo. Con la continua escasez de mano de obra y los altos costos de propiedad de equipos, el mercado de fertilizantes de liberación controlada de América del Norte está respaldado por soluciones que mejoran la eficiencia operativa mientras mantienen la efectividad agronómica.

Presión de Cumplimiento por Escorrentía de Nutrientes

El mercado de fertilizantes de liberación controlada de América del Norte también está respaldado por un marco regulatorio más estricto para la escorrentía de nutrientes y la calidad del agua. La Agencia de Protección Ambiental de los Estados Unidos ha continuado apoyando los esfuerzos de reducción de nutrientes en cuencas hidrográficas deterioradas. Esto incluye un paquete de subvenciones de USD 3,7 millones anunciado para junio de 2025, destinado a organizaciones en Míchigan y Ohio que trabajan dentro de la Cuenca Occidental del Lago Erie[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "¿Qué es la Contaminación por Nutrientes?", Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Este tipo de apoyo a nivel de cuenca demuestra cómo la gestión de nutrientes se está convirtiendo en una parte integral de los planes de acción más amplios para la calidad del agua, particularmente en cuencas hidrográficas sensibles o deterioradas. Existe un apoyo político similar en Canadá, incluidos los programas de Quebec que apoyan la adopción de urea recubierta con polímero a través de iniciativas de agricultura sostenible. Estos desarrollos regulatorios y de política continúan fortaleciendo la demanda a largo plazo de fertilizantes de liberación controlada en toda América del Norte.

Necesidades de Eficiencia en el Uso del Nitrógeno en Cultivos de Campo

El mercado de fertilizantes de liberación controlada de América del Norte está estrechamente vinculado a la necesidad de mejorar la eficiencia en el uso del nitrógeno en cultivos de campo a gran escala. En 2025, la superficie sembrada de maíz en los Estados Unidos alcanzó 95,2 millones de acres, lo que presenta un potencial de demanda significativo incluso con una adopción moderada de fertilizantes de liberación controlada. Un estudio de 2025 del Instituto de Ciencias Alimentarias y Agrícolas de la Universidad de Florida encontró que un ensayo de judías verdes en 100 acres redujo la aplicación total de nitrógeno en aproximadamente 2.500 libras (1.134 kg) mientras mantenía rendimientos comparables a los obtenidos bajo métodos de fertilización convencional[2]Fuente: Taite Miller, Robert Hochmuth, Rajkaranbir Singh, Lakesh Sharma, Tyler Pittman y Mark Warren, "Uso de Nitrógeno de Liberación Controlada en la Producción de Judías Verdes en el Valle de Suwannee", Ask IFAS, ask.ifas.ufl.edu. Estos hallazgos enfatizan el valor comercial de los fertilizantes de liberación controlada en América del Norte para mejorar la eficiencia en el uso de nutrientes y reducir el uso excesivo de fertilizantes. Combinados con el aumento de los costos de insumos y las crecientes presiones de sostenibilidad, estos beneficios de rendimiento continúan apoyando el crecimiento de la demanda en los sistemas de producción de cultivos en hilera.

Expansión de la Horticultura Protegida

Los sistemas de cultivo protegido están impulsando una demanda estable para el mercado de fertilizantes de liberación controlada de América del Norte, ya que los operadores de invernaderos, viveros y producción en recintos cerrados se centran en la precisión de nutrientes, la eficiencia laboral y la minimización de los riesgos de lixiviación. Los fertilizantes de liberación controlada ofrecen patrones de liberación de nutrientes consistentes y reducen la necesidad de aplicaciones frecuentes durante ciclos de cultivo prolongados, lo que los hace particularmente adecuados para sistemas de cultivo basados en turba y coco. Participantes de la industria, como Berger, señalaron en 2025 que los operadores comerciales de invernaderos están adoptando cada vez más fertilizantes de liberación controlada para mejorar la consistencia en los sistemas de producción hortícola. Estos beneficios continúan apoyando una mayor adopción en vegetales, frutas, cultivos de vivero y plantas ornamentales, donde la calidad del cultivo y la gestión del sustrato son esenciales. A medida que los sistemas de invernadero y cultivo protegido se expanden en Canadá y regiones específicas de los Estados Unidos, se anticipa que el mercado de fertilizantes de liberación controlada de América del Norte experimente una demanda sostenida en segmentos de cultivos de alto valor y orientados al rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium frente a fertilizantes convencionales | -1.5% | Grandes Llanuras y Praderas Canadienses | Corto plazo (≤ 2 años) |

| Brecha de aprendizaje en la aplicación por parte de distribuidores y productores | -0.8% | Regiones de los Estados Unidos fuera del Cinturón del Maíz | Mediano plazo (2-4 años) |

| Escrutinio de microplásticos en cápsulas de polímero | -0.7% | América del Norte, con canales de adquisición orientados a la sostenibilidad | Largo plazo (≥ 4 años) |

| Precios de materias primas altamente cíclicos | -0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium Frente a Fertilizantes Convencionales

La barrera comercial más clara en el mercado de fertilizantes de liberación controlada de América del Norte sigue siendo el precio premium de los productos recubiertos frente a los materiales nitrogenados convencionales. Ese premium refleja tanto el costo del recubrimiento como la complejidad de fabricación adicional necesaria para ofrecer una liberación de nutrientes más predecible. Para las grandes granjas de cereales, especialmente en sistemas de cultivo de menor margen, la decisión a menudo depende de si el producto puede mostrar un retorno claro en múltiples temporadas en lugar de un ahorro en una sola temporada. Un estudio del Instituto de Ciencias Alimentarias y Agrícolas de la Universidad de Florida publicado en febrero de 2025 identificó los altos costos de materiales como la principal barrera para un uso más amplio en cultivos de campo, aunque los programas locales de participación en costos pueden aliviar la carga en algunos casos. Hasta que las brechas de precios se reduzcan aún más, el mercado de fertilizantes de liberación controlada de América del Norte continuará expandiéndose más rápidamente donde el control de nutrientes, el cumplimiento normativo o el ahorro de mano de obra son lo suficientemente valiosos como para compensar la diferencia de costo inicial.

Brecha de Aprendizaje en la Aplicación por Parte de Distribuidores y Productores

El mercado de fertilizantes de liberación controlada de América del Norte también enfrenta un problema de capacitación porque el rendimiento del producto depende de una selección, colocación, almacenamiento y sincronización adecuados. Los distribuidores y agrónomos necesitan explicar cómo el comportamiento de liberación cambia con la temperatura, la humedad del suelo y el grosor del recubrimiento, lo cual es más complejo que vender fertilizante granular estándar. Esta brecha de aprendizaje es desigual en toda la región y es más visible fuera de los corredores de distribución de cultivos en hilera mejor desarrollados, donde el apoyo en campo es más escaso. La investigación presentada en la Conferencia Internacional de 2025 sobre Agricultura de Precisión mostró que la penetración de la agricultura de precisión en México se mantuvo baja en varias medidas prácticas, incluidas las pruebas de suelo a nivel de granja y el uso de sensores de humedad, lo que indica que la infraestructura técnica para productos de nutrientes avanzados aún es limitada en muchas áreas. A menos que la educación de los distribuidores se ponga al día con la expansión de la cartera, el mercado de fertilizantes de liberación controlada de América del Norte continuará dejando parte de la demanda sin realizar, incluso donde la adecuación agronómica es sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recubrimiento: El Encapsulado de Polímero Ancla el Mercado

Las formulaciones recubiertas con polímero representaron la mayor participación del mercado de fertilizantes de liberación controlada de América del Norte por tipo de recubrimiento, representando el 75,9% del mercado en 2025. Ese liderazgo refleja una amplia aceptación en cultivos en hilera, horticultura protegida y césped gestionado, donde el comportamiento de liberación predecible se valora más que el menor costo inicial de insumos. El segmento también se ha beneficiado del largo uso comercial en sistemas de maíz y césped, lo que ha generado confianza en torno a los métodos de aplicación y la respuesta de los cultivos. Las cadenas de suministro maduras y la compatibilidad con los equipos estándar de mezcla y distribución han fortalecido aún más la adopción en toda la industria de fertilizantes de liberación controlada de América del Norte. Esta base instalada otorga a los productos recubiertos con polímero una clara ventaja sobre las alternativas de recubrimiento a base de azufre y de nicho cuando los productores buscan consistencia a escala comercial.

Las formulaciones recubiertas con polímero son el tipo de recubrimiento de mayor crecimiento, con un CAGR del 7,6% proyectado de 2026 a 2031, lo que demuestra que esta tecnología continúa ganando terreno en lugar de perder impulso. Pursell Agri-Tech y Wastech Group celebraron un acuerdo de empresa conjunta en 2025 para establecer una instalación de recubrimiento de polímero para fertilizantes de liberación controlada en Malasia. El gasto de capital reportado para el proyecto superó los RM80 millones (aproximadamente USD 18 millones). Se proyecta que esta instalación sirva a los mercados del Sudeste Asiático utilizando la tecnología de recubrimiento de Pursell. Los productos recubiertos con polímero-azufre y recubiertos con azufre siguen siendo importantes en entornos más sensibles al costo porque proporcionan una vía de menor costo hacia el uso de eficiencia mejorada. Otras tecnologías de recubrimiento siguen siendo relevantes en nichos especializados, pero aún no desafían la escala o el perfil de crecimiento del núcleo recubierto con polímero dentro del mercado de fertilizantes de liberación controlada de América del Norte.

Por Tipo de Cultivo: La Horticultura se Acelera mientras los Cultivos de Campo Proporcionan la Base de Volumen

Los cultivos de campo representaron el mayor tamaño del mercado de fertilizantes de liberación controlada de América del Norte por tipo de cultivo, representando el 74,8% del mercado en 2025. Esta posición se deriva de la enorme escala de la producción de cereales y oleaginosas en la región, especialmente en los sistemas intensivos en maíz, donde la gestión del nitrógeno impacta directamente en la rentabilidad y la exposición al cumplimiento normativo. El área sembrada de maíz en los Estados Unidos alcanzó 95,2 millones de acres en 2025, lo que subraya por qué incluso una penetración modesta de fertilizantes de liberación controlada en cultivos de campo puede desplazar materialmente la demanda regional. Las oleaginosas, las leguminosas y el algodón siguen siendo usuarios menores, pero crean bolsas de expansión útiles donde el acceso a nutrientes y la eficiencia de aplicación importan en condiciones de suelo variables.

Los cultivos hortícolas son el tipo de cultivo de mayor crecimiento, con un CAGR del 7,8% de 2026 a 2031, y este crecimiento está vinculado a sistemas de cultivo en los que la precisión de nutrientes afecta directamente la calidad, el uso de mano de obra y la condición del sustrato. Las verduras de invernadero, las frutas, los viveros y las plantas ornamentales son especialmente receptivos a la producción de temporada larga porque se beneficia de menos intervenciones de fertilizantes y una liberación de nutrientes más estable. Berger describió esta lógica operativa en 2025, señalando el valor de los fertilizantes de liberación controlada en sistemas de invernadero basados en sustrato de turba y coco, donde la alimentación constante de los cultivos y la menor demanda de mano de obra son importantes. Los sistemas de huertos y viñedos en la costa del Pacífico de los Estados Unidos también presentan una clara compatibilidad porque los programas de aplicación única apoyan la planificación de nutrición perenne y la disciplina en la gestión del agua. El resultado es un mercado de fertilizantes de liberación controlada de América del Norte en el que los cultivos de campo proporcionan la base de volumen, mientras que la horticultura sigue elevando el perfil premium y de crecimiento.

Análisis Geográfico

Los Estados Unidos mantuvieron el 70,5% de la participación del mercado de fertilizantes de liberación controlada de América del Norte en 2025. Esto lo convirtió en el mayor contribuyente geográfico por un amplio margen. Esta posición fue respaldada por su gran superficie de maíz, un ecosistema maduro de agricultura de precisión y un marco activo de políticas sobre el escurrimiento de nutrientes. La demanda se concentra en los principales estados del Cinturón del Maíz, como Iowa, Illinois, Indiana, Nebraska y Ohio, donde la producción intensiva en nitrógeno se superpone con las presiones de gestión de cuencas hidrográficas y sólidas redes de servicios agronómicos. En junio de 2025, la Agencia de Protección Ambiental de los Estados Unidos otorgó USD 3,7 millones a organizaciones en Míchigan y Ohio para apoyar mejoras en la gestión de nutrientes en la Cuenca Occidental del Lago Erie. Esto reforzó el papel de la eficiencia de los fertilizantes en los programas regionales de calidad del agua.

Se proyecta que Canadá sea la geografía de mayor crecimiento con un CAGR del 8,4% de 2026 a 2031. Este crecimiento está respaldado por la expansión de invernaderos, los programas provinciales de eficiencia de nutrientes y la creciente aceptación de programas de fertilización de menor frecuencia. El apoyo de Quebec a la agricultura sostenible, incluida la urea recubierta con polímero, ayuda a reducir las barreras de adopción para los productores. La orientación técnica provincial reconoce los fertilizantes de liberación lenta y de alta eficiencia dentro de los enfoques de gestión de nutrientes 4R. Estos factores respaldan la demanda de fertilizantes de liberación controlada en Canadá, particularmente en sistemas de invernadero, horticultura y cultivos de campo de precisión.

México sigue siendo más pequeño en valor de mercado, pero ofrece oportunidades selectivas en horticultura de alto valor, agricultura orientada a la exportación, paisajes gestionados y programas de agronomía liderados por distribuidores. La adopción es más limitada que en los Estados Unidos y Canadá porque la cobertura de servicios técnicos es desigual y la sensibilidad al costo sigue siendo mayor en muchos segmentos agrícolas. La investigación en agricultura de precisión también indica que la infraestructura digital y de diagnóstico de México está menos desarrollada en varias regiones. Esto ralentiza una adopción más amplia fuera de los clústeres de producción especializados.

Panorama Competitivo

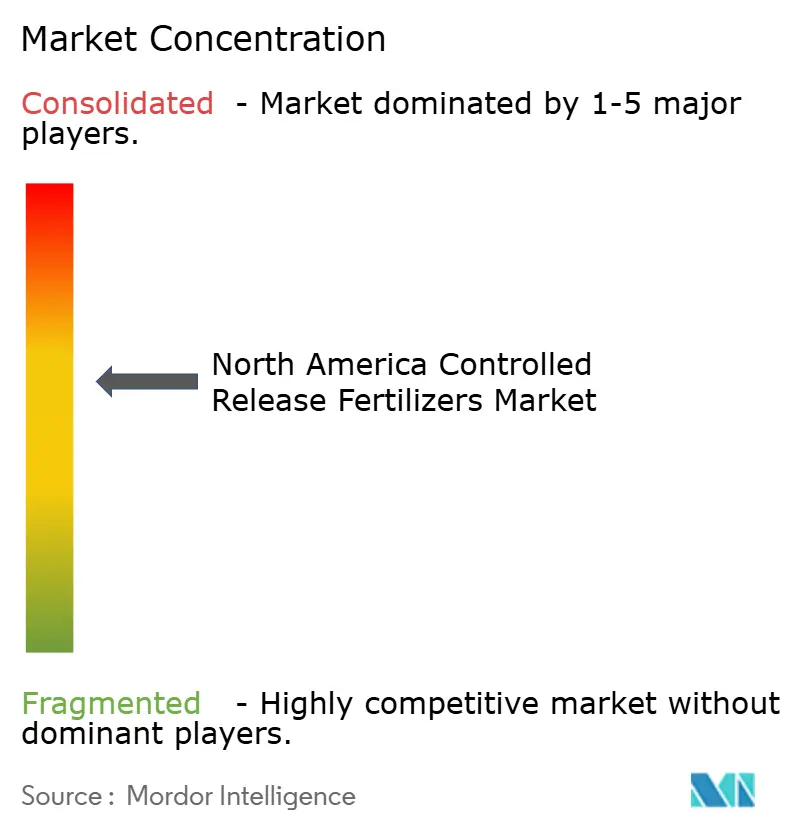

El mercado de fertilizantes de liberación controlada de América del Norte está moderadamente concentrado en 2025, con un pequeño grupo de fabricantes multinacionales que mantienen claras ventajas en química de recubrimiento, abastecimiento en la cadena ascendente y escala de distribución. Nutrien Ltd., ICL Group Ltd., New Mountain Capital (Florikan), Grupa Azoty S.A. (Compo Expert) y Haifa Group operan desde posiciones sólidas de producto o canal. En marzo de 2026, The J.R. Simplot Company completó e inauguró una instalación mejorada de almacenamiento de fertilizantes en Rupert, Idaho. Esta instalación incluye sistemas de calefacción en el suelo e infraestructura avanzada de almacenamiento seco y líquido. Representa una inversión de varios años destinada a modernizar la infraestructura de distribución de fertilizantes de liberación controlada en una región agrícola significativa del Noroeste del Pacífico. El mercado de fertilizantes de liberación controlada de América del Norte, por lo tanto, recompensa tanto la escala como la especialización técnica. Ese equilibrio mantiene la rivalidad activa sin convertir el campo en un panorama de productos básicos altamente fragmentado.

Los nuevos participantes y los actores más pequeños pueden lograr el éxito apuntando a mercados de nicho con productos especializados. Las empresas deben priorizar el desarrollo de soluciones específicas para cada región adaptadas a las condiciones locales del suelo y los requisitos de los cultivos. El entorno regulatorio cada vez más estricto, particularmente en lo que respecta a la protección ambiental y los estándares de eficiencia de fertilizantes, subraya la importancia de las capacidades de cumplimiento como factor clave de éxito. Establecer sólidas asociaciones de distribución y proporcionar servicios de soporte técnico a los agricultores se está volviendo esencial para la penetración y el crecimiento del mercado. Además, se anticipa que la adopción de fertilizantes de liberación inteligente y tecnologías de fertilizantes de precisión influirá en la dinámica del mercado al ofrecer soluciones personalizadas para necesidades agrícolas específicas.

El éxito en este mercado depende cada vez más de la capacidad de las empresas para crear productos ambientalmente sostenibles garantizando al mismo tiempo la eficiencia de costos. Los principales actores del mercado se están concentrando en desarrollar tecnologías de recubrimiento avanzadas que mejoren el control de la liberación de nutrientes y ofrezcan ventajas ambientales. Además, las empresas están invirtiendo en plataformas digitales y soluciones de agricultura de precisión para ampliar sus carteras de productos y ofrecer soluciones integradas a los agricultores. Establecer sólidas asociaciones con instituciones de investigación agrícola y participar en iniciativas gubernamentales de sostenibilidad se ha vuelto esencial para mantener una ventaja competitiva. Pursell Agri-Tech, LLC reforzó su enfoque orientado a la tecnología en noviembre de 2025 a través de una empresa conjunta con Wastech Group para construir una nueva instalación de recubrimiento de polímero en Malasia, lo que demuestra que el conocimiento técnico de América del Norte también puede escalarse a través de licencias internacionales y asociaciones de fabricación[3]Fuente: Pursell Agri-Tech, "Pursell Agri-Tech y Wastech Group celebran ceremonia de firma para empresa conjunta estratégica", Pursell Agri-Tech, fertilizer.com. En general, es probable que el mercado de fertilizantes de liberación controlada de América del Norte experimente cambios en la participación impulsados más por la diferenciación técnica y la profundidad del servicio que por la simple competencia de precios por sí sola.

Líderes de la Industria de Fertilizantes de Liberación Controlada de América del Norte

Grupa Azoty S.A. (Compo Expert)

Haifa Group

ICL Group Ltd

New Mountain Capital (Florikan)

Nutrien Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: The J.R. Simplot Company completó e inauguró una instalación mejorada de almacenamiento de fertilizantes en Rupert, Idaho. Esta instalación incluye sistemas de calefacción en el suelo e infraestructura avanzada de almacenamiento seco y líquido. Representa una inversión de varios años para modernizar la infraestructura de distribución de fertilizantes de liberación controlada en una región agrícola significativa del Noroeste del Pacífico.

- Noviembre de 2025: Pursell Agri-Tech y Wastech Group celebraron un acuerdo de empresa conjunta en 2025 para establecer una instalación de recubrimiento de polímero para fertilizantes de liberación controlada en Malasia. El gasto de capital reportado para el proyecto superó los RM80 millones (aproximadamente USD 18 millones). Se proyecta que esta instalación sirva a los mercados del Sudeste Asiático utilizando la tecnología de recubrimiento de Pursell.

- Mayo de 2025: El Instituto de Ciencias Alimentarias y Agrícolas de la Universidad de Florida documentó un ensayo de fertilizante de liberación controlada a escala comercial en una granja de judías verdes de 100 acres en Trenton, Florida, en el que el fertilizante de liberación controlada redujo el insumo total de nitrógeno en 2.500 libras (1.134 kg) en comparación con la fertilización convencional, mientras lograba rendimientos equivalentes a 232 bushels por acre.

Alcance del Informe del Mercado de Fertilizantes de Liberación Controlada de América del Norte

Los Fertilizantes de Liberación Controlada (FLC) son gránulos recubiertos con materiales semipermeables que liberan nutrientes gradualmente en respuesta a la temperatura del suelo. Satisfacen las necesidades nutricionales de las plantas durante un período prolongado para maximizar el crecimiento mientras reducen significativamente la lixiviación ambiental.

El Informe del Mercado de Fertilizantes de Liberación Controlada de América del Norte está Segmentado por Tipo de Recubrimiento (Recubierto con Polímero, Recubierto con Polímero-Azufre, Recubierto con Azufre y Otras Tecnologías de Recubrimiento), Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y Geografía (Canadá, México, Estados Unidos y el Resto de América del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Recubierto con Polímero | Recubierto con Poliuretano y Resina |

| Recubierto con Polímero Biodegradable | |

| Recubierto con Polímero-Azufre | |

| Recubierto con Azufre | |

| Otras Tecnologías de Recubrimiento |

| Cultivos de Campo | Cereales y Granos |

| Oleaginosas y Leguminosas | |

| Algodón y Otros Cultivos de Fibra | |

| Cultivos Hortícolas | Frutas |

| Verduras | |

| Cultivos de Huertos y Viñedos | |

| Césped y Ornamentales | Césped de Golf y Deportivo |

| Paisajismo Profesional | |

| Ornamentales de Vivero e Invernadero |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tipo de Recubrimiento | Recubierto con Polímero | Recubierto con Poliuretano y Resina |

| Recubierto con Polímero Biodegradable | ||

| Recubierto con Polímero-Azufre | ||

| Recubierto con Azufre | ||

| Otras Tecnologías de Recubrimiento | ||

| Tipo de Cultivo | Cultivos de Campo | Cereales y Granos |

| Oleaginosas y Leguminosas | ||

| Algodón y Otros Cultivos de Fibra | ||

| Cultivos Hortícolas | Frutas | |

| Verduras | ||

| Cultivos de Huertos y Viñedos | ||

| Césped y Ornamentales | Césped de Golf y Deportivo | |

| Paisajismo Profesional | ||

| Ornamentales de Vivero e Invernadero | ||

| Geografía | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Urea y Complejos

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye FLC, FLS, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (FLC) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (FLS) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SFS) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (SFT) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Mayor Eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción