Tamaño y Participación del Mercado de Fertilizantes de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

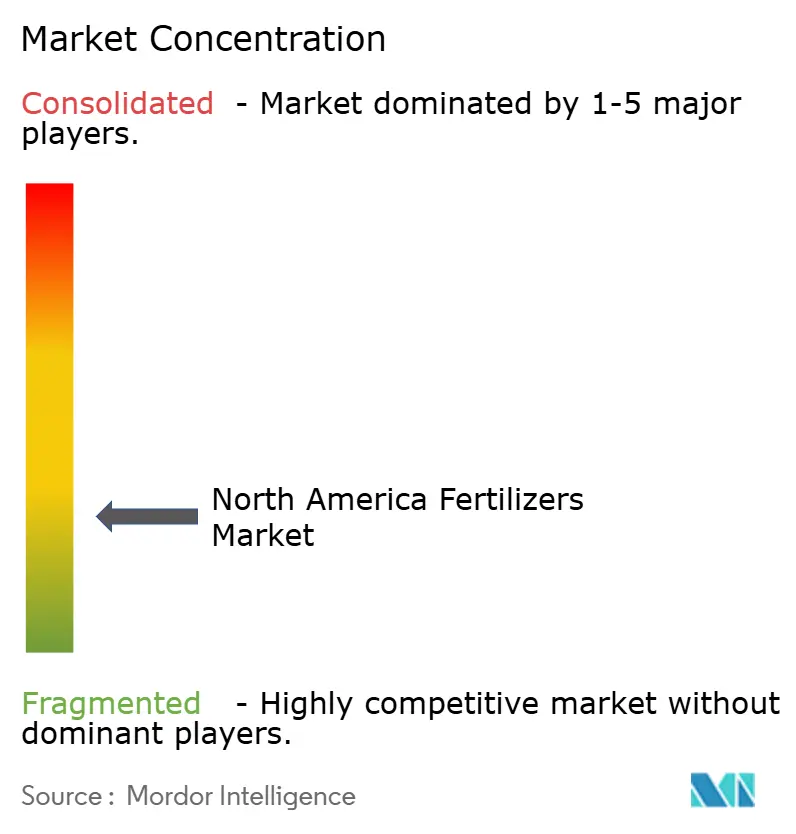

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes de América del Norte se expanda de USD 31,11 mil millones en 2025 a USD 32,59 mil millones en 2026, alcanzando USD 41,10 mil millones para 2031, a una CAGR del 4,75% durante el período 2026–2031. Los incentivos federales de hidrógeno limpio, los mandatos de mezcla de biocombustibles y la superficie estable de maíz y soja están redefiniendo los presupuestos de nutrientes, mientras que la volatilidad del gas natural está acelerando el interés en el amoníaco verde. La agricultura en entornos controlados y las prácticas regenerativas están impulsando la demanda de mezclas solubles en agua y enriquecidas con micronutrientes que alcanzan precios premium. Las inversiones en capacidad ferroviaria y de recubrimiento están ajustando las cadenas de suministro y aumentando los márgenes de especialidad. Mientras tanto, el endurecimiento de las normas sobre escorrentía en la cuenca de los Grandes Lagos y la ampliación del reciclaje de estiércol moderan el crecimiento general del volumen.

Conclusiones Clave del Informe

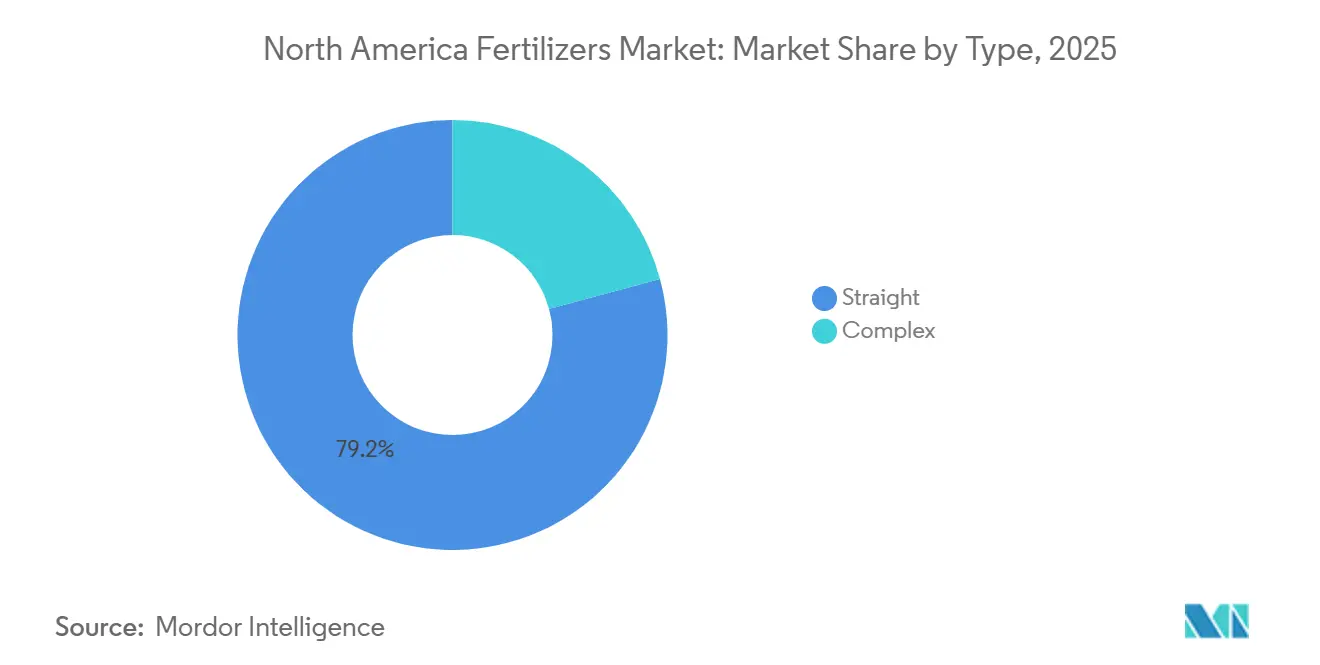

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de América del Norte, con un 79,2% en 2025, mientras que se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, avanzando a una CAGR del 7,1% de 2026 a 2031.

- Por forma, los fertilizantes convencionales mantuvieron el mayor tamaño del mercado de fertilizantes de América del Norte en 2025, con una participación del 83,4%, mientras que se prevé que los fertilizantes especiales registren la tasa de crecimiento más alta, con una CAGR del 5,9% hasta 2031.

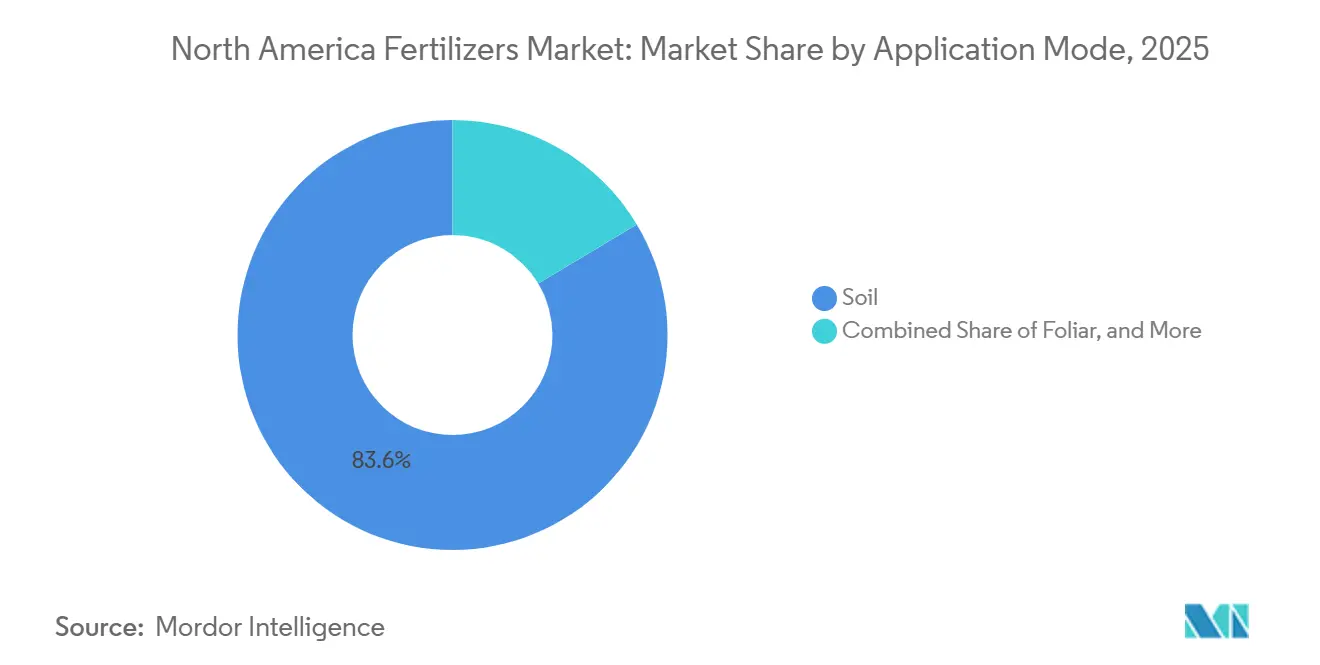

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado, con un 83,6% en 2025, mientras que se proyecta que la fertigación sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,2% de 2026 a 2031.

- Por tipo de cultivo, los cultivos de campo capturaron la mayor participación del mercado en 2025, con un 86,9%, mientras que se proyecta que los cultivos hortícolas crezcan a la CAGR más rápida del 6,4% hasta 2031.

- Por geografía, los Estados Unidos representaron la mayor participación de mercado del 47,8% en 2025, mientras que se proyecta que Canadá sea el mercado regional de más rápido crecimiento, avanzando a una CAGR del 5,7% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de maíz y soja en Estados Unidos | +0.8% | Estados Unidos, concentrado en el Cinturón Maicero del Medio Oeste y las Grandes Llanuras | Mediano plazo (2-4 años) |

| Incentivos federales y estatales para plantas de amoníaco verde | +0.9% | Estados Unidos, centros de la Costa del Golfo y el Medio Oeste; adopción temprana en Alberta, Canadá | Largo plazo (≥ 4 años) |

| Mandatos de mezcla de biocombustibles que impulsan la demanda de nitrógeno | +0.7% | Estados Unidos, con efecto secundario en el biodiésel de canola canadiense | Mediano plazo (2-4 años) |

| Agricultura en entornos controlados que requiere NPK hidrosoluble | +0.6% | Estados Unidos y Canadá, núcleos urbanos y zonas de invernaderos en California | Mediano plazo (2-4 años) |

| Agricultura regenerativa que impulsa las mezclas de micronutrientes | +0.5% | Estados Unidos y Canadá, ganancias tempranas en Iowa, Illinois y Ontario | Largo plazo (≥ 4 años) |

| Financiamiento de productos básicos climáticamente inteligentes que acelera la adopción de Fertilizantes de Liberación Controlada | +0.7% | Estados Unidos, proyectos de asociación del Departamento de Agricultura de los Estados Unidos (USDA) en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Maíz y Soja en Estados Unidos

Las siembras de maíz y soja siguen siendo la columna vertebral de la demanda de nitrógeno y fosfato, con el Departamento de Agricultura de los Estados Unidos (USDA) situando la superficie de maíz y soja de 2025 como los principales impulsores del consumo interno de nutrientes [1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Resumen de Producción de Cultivos 2025," usda.gov. Esa superficie equivale a aproximadamente 12 millones de toneladas métricas de demanda de nitrógeno a tasas agronómicas típicas. Los volúmenes del Estándar de Combustible Renovable anclan el uso interno de granos, por lo que los productores mantienen sus presupuestos de fertilizantes incluso cuando los futuros caen por debajo de USD 40,14 por kg. Los procesadores están añadiendo 10,9 millones de toneladas métricas de capacidad de trituración, lo que apoya el crecimiento de la superficie de soja y diversifica las mezclas de nutrientes. Las plataformas de precisión que permiten aplicaciones fraccionadas de nitrógeno han aumentado el interés en la urea estabilizada y el nitrato de urea y amonio líquido (UAN), productos que tienen primas de USD 20–30 por tonelada métrica. La fuerte superficie primaveral también ajusta los inventarios de fosfato, elevando los precios del fosfato diamónico (DAP) durante el período de aplicación pico.

Incentivos Federales y Estatales para Plantas de Amoníaco Verde

El crédito de la Sección 45V de la Ley de Reducción de la Inflación de hasta USD 3 por kilogramo para el hidrógeno bajo en carbono se traduce en una compensación de costos de USD 400–500 por tonelada métrica para el amoníaco verde, respaldando múltiples estudios de viabilidad a lo largo de la Costa del Golfo [2]Fuente: Departamento de Energía de los Estados Unidos, "Crédito Fiscal para la Producción de Hidrógeno Limpio," energy.gov. Iowa y Texas añaden sus propias exenciones de impuestos sobre la propiedad y la producción, inclinando la economía de las etapas iniciales a favor de los proyectos de electrólisis que aprovechan la infraestructura de amoníaco existente. Los primeros en moverse están asegurando contratos de compra con empresas alimentarias que buscan reducciones de alcance 3 con primas de USD 50–100 por tonelada métrica. La velocidad real de construcción depende de las mejoras en la transmisión capaces de alimentar electrolizadores a escala de gigavatios, un cuello de botella que podría retrasar los primeros volúmenes comerciales hasta dos años.

Mandatos de Mezcla de Biocombustibles que Impulsan la Demanda de Nitrógeno

Los estándares de diésel renovable y etanol aseguran aproximadamente 139,7 millones de toneladas métricas de maíz y 3,63 millones de toneladas métricas de aceite de soja anualmente, estabilizando 35 millones de acres de maíz y 10 millones de acres de soja independientemente de las fluctuaciones de exportación [3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Programa del Estándar de Combustible Renovable," epa.gov. El Estándar de Combustible de Bajo Carbono de California intensifica la atracción, elevando los márgenes de trituración que favorecen la superficie de soja sobre el trigo y desplazando la demanda regional de fertilizantes hacia el fosfato y el potasio. Las rotaciones continuas de maíz-soja agotan el zinc y el manganeso, impulsando programas preventivos de micronutrientes. Los minoristas que agrupan nitrógeno, fosfato y micronutrientes en una sola factura están captando una mayor proporción del gasto de los productores.

Agricultura en Entornos Controlados que Requiere NPK Hidrosoluble

La superficie bajo vidrio o luces verticales superó las 15.000 acres en 2025, impulsada por la demanda de los consumidores de productos cultivados localmente durante todo el año. Estos sistemas dependen de formulaciones completamente hidrosolubles que mantienen los objetivos de conductividad eléctrica sin obstruir los emisores. Los productores de tomate reportan aumentos de rendimiento del 10–15% con aplicaciones foliares quincenales de micronutrientes, lo que justifica costos de fertilizantes de USD 1.500–2.500 por tonelada métrica. Los formuladores deben obtener roca fosfórica con bajo contenido de cadmio para cumplir con los umbrales de metales pesados, lo que limita las opciones de materias primas y sostiene los precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del gas natural que inflan los costos de nitrógeno | -0.9% | Estados Unidos y Canadá, concentrado en los centros de producción de amoníaco | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre la escorrentía de fosfato en la cuenca de los Grandes Lagos | -0.5% | Estados Unidos, cuencas hidrográficas de Míchigan, Wisconsin, Minnesota y Ohio | Mediano plazo (2-4 años) |

| Reciclaje de nutrientes del estiércol en la granja que reduce la demanda de productos sintéticos | -0.4% | Estados Unidos y Canadá, regiones con alta densidad ganadera en Iowa, Carolina del Norte y Alberta | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos del potasio a través de la Vía Marítima del San Lorenzo | -0.3% | Estados Unidos y Canadá, regiones del Medio Oeste y el Este dependientes de las importaciones canadienses | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Inflan los Costos de Nitrógeno

El gas natural representa hasta el 80% del costo de fabricación del amoníaco, por lo que una variación de USD 1 por millón de unidades térmicas británicas en Henry Hub mueve los costos en efectivo en aproximadamente USD 30 por tonelada métrica. Los precios fluctuaron entre USD 1,80 y USD 3,50 por millón de unidades térmicas británicas desde mediados de 2025 hasta principios de 2026, presionando a los productores con exposición al mercado spot y provocando reducciones de planta a corto plazo. Los productores se cubren retrasando las compras, lo que transfiere el riesgo de inventario a los distribuidores. Los precios más altos del gas también reducen la brecha de costos entre el amoníaco de origen fósil y el verde, acelerando el interés en el suministro impulsado por energías renovables.

Regulaciones más Estrictas sobre la Escorrentía de Fosfato en la Cuenca de los Grandes Lagos

La Agencia de Protección Ambiental y los estados de los Grandes Lagos finalizaron un objetivo de reducción del 40% en la carga de fósforo para 2030, reduciendo las tasas permitidas de Fosfato Diamónico (DAP) y fosfato monoamónico (MAP) hasta en un tercio en 8 millones de acres de maíz y soja. Los productos de fosfato de eficiencia mejorada reducen la escorrentía, pero cuestan USD 50–80 por tonelada métrica más que los grados de productos básicos. Los niveles de fósforo en el suelo superiores a 50 partes por millón tienen prohibidas las nuevas aplicaciones de fosfato hasta que los niveles disminuyan, lo que obliga a los productores a adoptar aplicaciones foliares y bandeo de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Dominan la Participación de Mercado, los Fertilizantes Complejos Aceleran su Expansión

Por tipo, los fertilizantes simples son el segmento más grande, representando el 79,2% de la participación del mercado de fertilizantes de América del Norte en 2025, impulsados por las ventajas de costo de la urea, el amoníaco anhidro y el Fosfato Diamónico (DAP). Estos productos de un solo nutriente fluyen a través del almacenamiento cooperativo y distribuidores de 60 pies con ajustes mínimos de manejo. Los fertilizantes complejos son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,1% de 2026 a 2031, ya que los operadores de invernaderos y los programas regenerativos pagan precios premium por formulaciones equilibradas de NPK más micronutrientes que reducen las pasadas de mano de obra y el bloqueo de nutrientes.

El mercado de fertilizantes de América del Norte para productos complejos sigue siendo limitado. Sin embargo, las formulaciones ligadas a polímeros que combinan nitrógeno, fósforo, potasio y azufre están ganando terreno en el cultivo de maíz, particularmente donde las aplicaciones divididas no son factibles. Los fertilizantes simples de micronutrientes, como el sulfato de zinc, están aumentando un 15% por año, abordando las deficiencias inducidas por cultivos de cobertura que pueden reducir 254 kg por acre en los rendimientos de maíz si no se tratan.

Por Forma: Los Gránulos Convencionales Dominan, los Formatos de Especialidad Capturan Nichos de Precisión

Los gránulos convencionales son el segmento más grande, representando el 83,4% del tamaño del mercado de fertilizantes de América del Norte en 2025, lo que refleja una infraestructura orientada al manejo de urea a granel y fosfato monoamónico (MAP). Los minoristas típicamente reservan con anticipación entre 10.000 y 20.000 toneladas métricas de existencias granulares cada otoño, asegurando la recogida en el mismo día para los agricultores durante las estrechas ventanas de aplicación. Las formas especiales son el segmento de más rápido crecimiento, creciendo al 5,9% de 2026 a 2031, lideradas por la urea recubierta de polímero, que libera nutrientes durante 90 a 120 días, y el Nitrato de Urea y Amonio (UAN) líquido, adecuado para equipos de tasa variable.

Donde el mercado de fertilizantes de América del Norte se concentra en gránulos de productos básicos, los líquidos especiales ya representan el 25% de las ventas premium, especialmente en hectáreas de alto valor de lechuga, fresa y papa que dependen de la fertigación. Los polvos solubles en agua alcanzan USD 2.000 por tonelada métrica, pero se imponen en los costos totales de producción porque reducen los requisitos de mano de obra, mejoran la eficiencia en el uso de nutrientes, minimizan las pérdidas de aplicación y reducen los gastos de cumplimiento de escorrentía para los agricultores que operan bajo regulaciones ambientales cada vez más estrictas.

Por Modo de Aplicación: La Aplicación al Suelo Prevalece, la Fertigación Gana en Sistemas de Precisión

El suelo es el segmento más grande con una participación del 83,6% en 2025 debido a los aplicadores de 24 hileras que pueden cubrir 800 acres por día. Sin embargo, las preocupaciones por la volatilización llevan a los agricultores a añadir inhibidores de ureasa al 40% del volumen de urea en el mercado de fertilizantes de América del Norte para salvaguardar los rendimientos durante los períodos secos. La fertigación es el segmento de más rápido crecimiento, proyectado para alcanzar una CAGR del 6,2% de 2026 a 2031. Este crecimiento está impulsado por las adaptaciones de goteo y pivote central, que permiten a los productores de maíz, almendra y vegetales alinear la aplicación de nutrientes con datos de sensores en tiempo real.

Los programas foliares representan aproximadamente el 10% del mercado de fertilizantes de América del Norte, pero se están expandiendo en las zonas de soja deficiente en manganeso y maíz deficiente en zinc. El ajuste de las ventanas de aplicación aérea y las limitaciones de humedad restringen la superficie, aunque los aumentos de rendimiento en campos de prueba justifican la experimentación continua. El cambio hacia la fertigación y las aplicaciones foliares beneficia a proveedores como Yara y Haifa que ofrecen formulaciones líquidas y solubles en agua, aunque también fragmenta el mercado, ya que los agricultores demandan paquetes más pequeños en lugar de cisternas a granel, lo que aumenta los costos de manejo y reduce los márgenes de los distribuidores.

Por Tipo de Cultivo: Los Cultivos de Campo Dominan el Volumen, los Segmentos Hortícolas Impulsan el Valor

Por tipo de cultivo, los cultivos de campo, incluidos el maíz, la soja, el trigo y el algodón, son el segmento más grande, representando el 86,9% de la participación de mercado en 2025. Este segmento constituye la base del mercado de fertilizantes de América del Norte. Estos cultivos desempeñan un papel fundamental en el impulso de la demanda de fertilizantes debido a su extensa cultivación y sus requerimientos de nutrientes. El maíz por sí solo consume la mitad del suministro regional de nitrógeno, manteniendo la demanda de urea y amoníaco anhidro incluso durante períodos de caída de precios. La dependencia significativa de estos fertilizantes destaca su importancia para sostener los rendimientos de los cultivos y cumplir los objetivos de productividad agrícola de la región.

Los cultivos hortícolas son el segmento de más rápido crecimiento, aumentando a una CAGR del 6,4% de 2026 a 2031, porque los tomates de invernadero, la fruta de árbol y las almendras requieren insumos solubles en agua y de liberación controlada que cuestan entre 4 y 6 veces los de los grados de productos básicos. La participación del mercado de fertilizantes de América del Norte para la horticultura se ampliará a medida que los consumidores urbanos respalden los precios premium y los minoristas combinen asesoramiento agronómico con mezclas de micronutrientes.

Análisis Geográfico

Los Estados Unidos dominaron con una participación del 47,8% en 2025. Los Estados Unidos consumen aproximadamente tres cuartas partes de todos los fertilizantes vendidos en América del Norte, impulsados por 180 millones de acres de cultivos en hilera que se traducen en 8 a 10 millones de toneladas métricas de demanda de nitrógeno. Los mandatos federales de biocombustibles estabilizan la superficie de maíz, anclando el consumo de nitrógeno incluso durante las caídas de las exportaciones. Las normas de escorrentía de los Grandes Lagos, por el contrario, podrían reducir la demanda anual de fosfato en hasta 200.000 toneladas métricas. Los invernaderos y huertos de nueces de California, aunque pequeños en superficie, representan casi el 15% de los ingresos regionales por fertilizantes porque dependen de mezclas solubles en agua de alto valor.

Se proyecta que Canadá tenga la tasa de crecimiento más rápida del 5,7% de 2026 a 2031. El objetivo de intensidad de emisiones de Canadá de una reducción del 30% por debajo de los niveles de 2020 para 2030 está impulsando las adaptaciones de captura de carbono en las plantas de amoníaco de Alberta y las ventas premium de productos de liberación controlada e inhibición de la nitrificación. La superficie de canola de 22 millones de acres mantiene una fuerte demanda de urea recubierta de azufre y sulfato de amonio. El reciclaje de estiércol ganadero en Alberta, con alta densidad de ganado, podría reducir entre un 5% y un 8% las compras de productos sintéticos para 2030.

La demanda de fertilizantes de México depende de programas de subsidios que entregaron 1,5 millones de toneladas métricas de urea y DAP a pequeños agricultores en 2025. Las restricciones presupuestarias han abierto espacio para distribuidores privados que suministran mezclas especiales a productores de vegetales de invernadero orientados a la exportación en Sinaloa y Baja California, donde los sistemas de fertigación favorecen los grados totalmente solubles con precios de USD 1.800 a 2.200 por tonelada métrica. América Central y las islas del Caribe juntas representan menos del 2% del volumen regional de fertilizantes y dependen en gran medida del sulfato de potasio libre de cloruros para las plantaciones de banano y café.

Panorama Competitivo

Los cinco principales productores, Nutrien Ltd., CF Industries Holdings, Inc., The Andersons Inc., Yara International ASA y The Mosaic Company, otorgan al mercado de fertilizantes de América del Norte un perfil de baja concentración. El modelo integrado de Nutrien Ltd. abarca desde la minería hasta 1.500 puntos de venta minorista, lo que permite la venta cruzada de servicios de semillas y protección de cultivos para aumentar la fidelización de los clientes. CF Industries Holdings, Inc. asegura contratos de gas por debajo de USD 2,50 por millón de unidades térmicas británicas vinculados al suministro de los Apalaches, lo que ofrece una ventaja de costo de USD 80–100 por tonelada métrica en amoníaco durante mercados volátiles. Mosaic aprovecha la roca fosfórica de bajo costo y, a través de su empresa conjunta de 2025 con Bunge, añade ventajas logísticas en las rutas del río Misisipi.

El crecimiento en espacios en blanco se centra en la urea recubierta de polímero y el amoníaco verde. La urea recubierta de polímero actualmente sirve solo al 8% de la demanda de nitrógeno, pero genera márgenes brutos superiores al 30%, y el amoníaco verde atrae primas de créditos de carbono de USD 50–100 por tonelada métrica, reduciendo el riesgo de los proyectos iniciales. Las asociaciones tecnológicas —por ejemplo, Yara integrando su plataforma de agronomía digital con equipos de John Deere— ilustran cómo los servicios de datos se están convirtiendo en diferenciadores competitivos.

Las empresas emergentes que convierten el estiércol en concentrados de nutrientes y digestato amenazan con erosionar la demanda local de productos sintéticos. Los actores establecidos están respondiendo invirtiendo en terminales ferroviarias para evitar las restricciones de la Vía Marítima del San Lorenzo y presentando patentes sobre inhibidores y recubrimientos de próxima generación que aseguran posiciones premium.

Líderes de la Industria de Fertilizantes de América del Norte

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: CF Industries Holdings, Inc. ha invertido USD 200 millones para incorporar tecnología de captura de carbono en su complejo de Donaldsonville, con el objetivo de secuestrar 2 millones de toneladas métricas de CO₂ anualmente para 2027. Esta iniciativa amplía la disponibilidad de nitrógeno certificado bajo en carbono en la región, permitiendo a la empresa alcanzar primas de sostenibilidad y apoyar a los productores en el cumplimiento de los objetivos emergentes de emisiones de alcance tres.

- Septiembre de 2024: Nutrien Ltd. adquirió Waypoint Analytical por USD 85 millones, añadiendo quince laboratorios de suelos para mejorar las recomendaciones de precisión. Esta red de diagnóstico ampliada está impulsando la demanda de mezclas de fertilizantes de tasa variable y especialidad, apoyando la transición hacia prescripciones de fertilizantes basadas en datos en toda América del Norte.

- Agosto de 2024: The Mosaic Company inició una expansión de USD 150 millones de su mina de fosfato en Florida, aumentando la capacidad anual en 500.000 toneladas métricas. Esta expansión tiene como objetivo mejorar el suministro interno de fosfato, mitigar los riesgos de las interrupciones de importación y estabilizar los precios para los productores durante el resto de la década.

Alcance del Informe del Mercado de Fertilizantes de América del Norte

Los fertilizantes son sustancias añadidas al suelo o a las plantas para proporcionar nutrientes esenciales que promueven el crecimiento y aumentan el rendimiento de los cultivos.

El informe del mercado de fertilizantes de América del Norte está segmentado por tipo (complejo y simple), por forma (convencional y especialidad), por modo de aplicación (suelo, foliar y fertigación), por tipo de cultivo (cultivos de campo, cultivos hortícolas, césped y ornamentales), y por geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de Amonio | |

| Amoníaco Anhidro | ||

| Urea | ||

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Superfosfato Triple (TSP) | ||

| Otros | ||

| Potásicos | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizantes de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizantes de Liberación Lenta (SRF) | |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de Amonio | ||

| Amoníaco Anhidro | |||

| Urea | |||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Superfosfato Triple (TSP) | |||

| Otros | |||

| Potásicos | Cloruro de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Por Forma | Convencional | ||

| Especialidad | Fertilizantes de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizantes de Liberación Lenta (SRF) | |||

| Hidrosoluble | |||

| Por Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Por Geografía | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción