Tamaño y Participación del Mercado de Fertilizantes Líquidos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

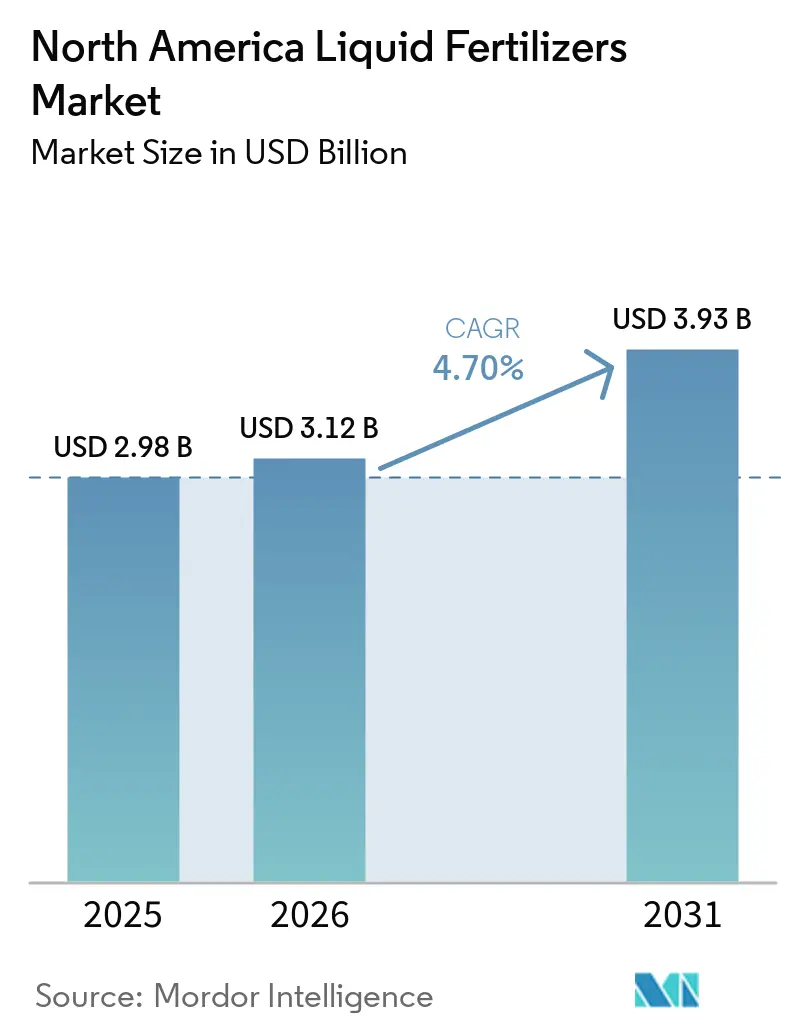

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Líquidos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes líquidos de América del Norte se expanda desde USD 2,98 mil millones en 2025 y USD 3,12 mil millones en 2026 hasta USD 3,93 mil millones en 2031, registrando una CAGR del 4,70% entre 2026 y 2031. La demanda está aumentando a medida que los agricultores se orientan hacia la entrega de nutrientes de precisión, alineada con los protocolos de aplicación a tasa variable y el endurecimiento de las normas de conservación del agua. Los líquidos a base de nitrógeno dominaron la participación en valor en 2025, pero las mezclas de micronutrientes están escalando más rápido porque los análisis de suelo revelan una amplia depleción de zinc, hierro y boro en las zonas de maíz y soja. El financiamiento gubernamental bajo el Programa de Expansión de la Producción de Fertilizantes está acelerando la capacidad doméstica, mientras que las inversiones en captura de carbono están reduciendo el perfil de emisiones de los principales productores de amoníaco. Las fluctuaciones en el precio del gas natural y los límites emergentes de sustancias per- y polifluoroalquílicas (PFAS) añaden presión de costos e impulsan la reformulación de ciertos quelatos. La concentración moderada de proveedores alienta a los formuladores especializados a ingresar con líquidos específicos para cultivos y productos biológicamente mejorados.

Conclusiones Clave del Informe

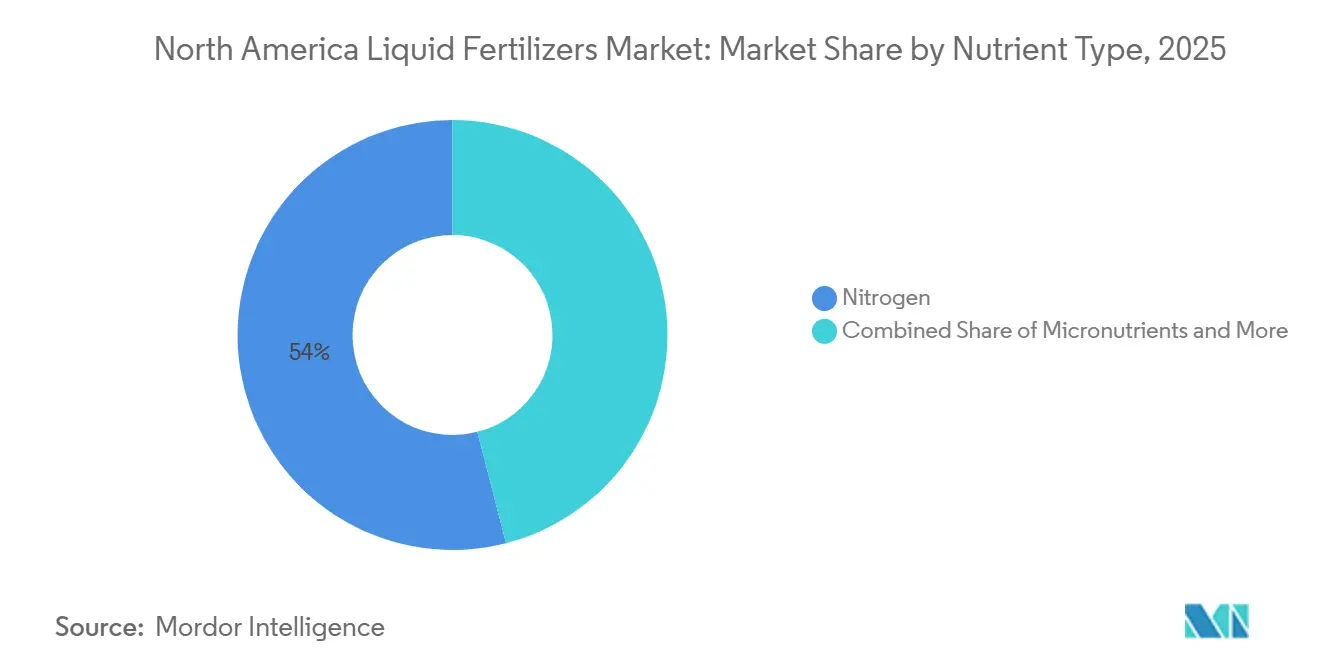

- Por tipo de nutriente, el nitrógeno lideró el segmento con el 54% de la participación del mercado de fertilizantes líquidos de América del Norte en 2025, mientras que se prevé que los micronutrientes crezcan a una CAGR del 7,1% hasta 2031.

- Por tipo de ingrediente, las formulaciones sintéticas mantuvieron el segmento más grande, el 72% del tamaño del mercado de fertilizantes líquidos de América del Norte en 2025, mientras que los líquidos orgánicos avanzan a una CAGR del 8,1% hasta 2031.

- Por modo de aplicación, los tratamientos foliares mantuvieron el segmento más grande, con una participación del 43% del mercado en 2025, aunque se proyecta que la fertigación se expanda a una CAGR del 7,5% hasta 2031.

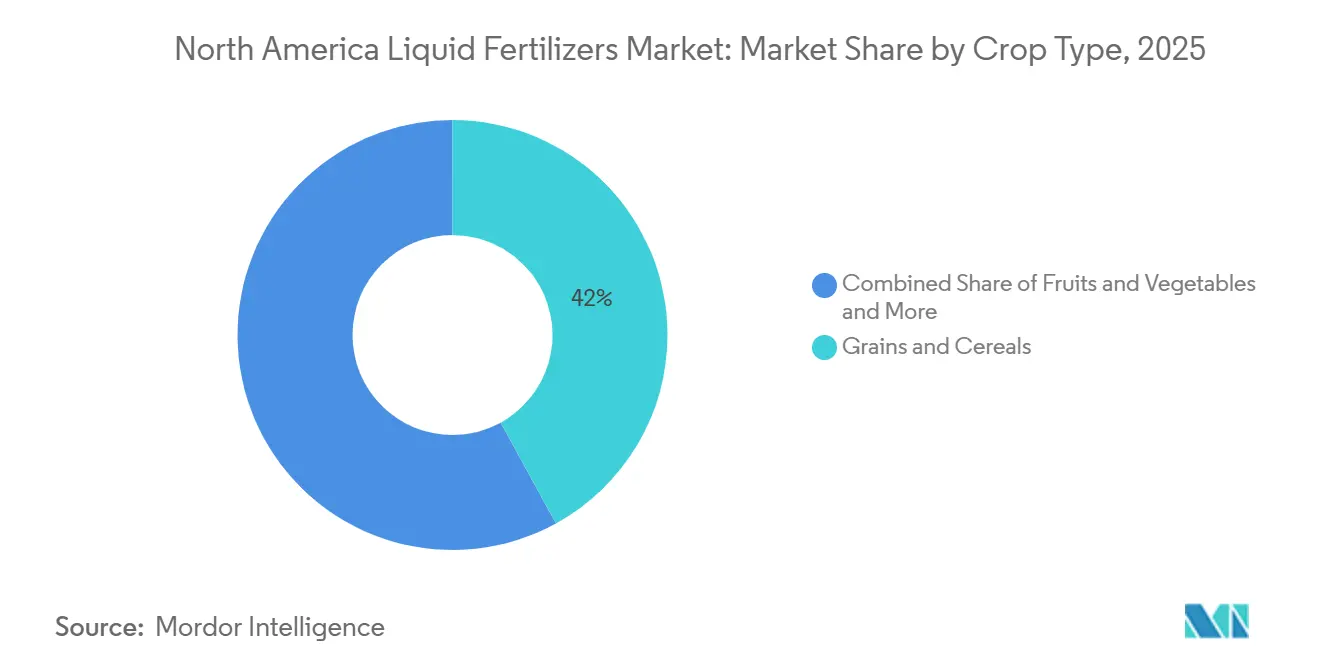

- Por tipo de cultivo, los granos y cereales mantuvieron el segmento más grande, con una participación del 42% del mercado en 2025, y se prevé que las frutas y verduras registren una CAGR del 7,0% durante 2026-2031.

- Por geografía, Estados Unidos dominó el 77,0% del mercado de fertilizantes líquidos de América del Norte en 2025, y se proyecta que registre la CAGR más alta del 5,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes Líquidos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de la agricultura de precisión acelera la demanda de nutrientes líquidos | +1.2% | Cinturón del Maíz de Estados Unidos y Praderas Canadienses | Mediano plazo (2-4 años) |

| Transición a la fertigación bajo programas de escasez de agua | +1.0% | Valle Central de California, Altas Llanuras de Texas y Arizona | Corto plazo (≤ 2 años) |

| Mezclas líquidas específicas para cultivos lanzadas por proveedores de Nivel 1 | +0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la capacidad doméstica de fertilizantes | +0.7% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Crecimiento de centros de agricultura en entornos controlados | +0.6% | Columbia Británica, California, Arizona y Ontario | Largo plazo (≥ 4 años) |

| Adopción de la pulverización foliar aérea y con drones | +0.5% | Grandes Llanuras de Estados Unidos y Praderas Canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de la Agricultura de Precisión Acelera la Demanda de Nutrientes Líquidos

Los equipos de aplicación a tasa variable cubren alrededor del 40% de las grandes explotaciones agrícolas en el Cinturón del Maíz y las Provincias de las Praderas, lo que permite dosificar los líquidos con mayor precisión que los gránulos[1]Fuente: Yara International ASA, "Manual de la Industria de Fertilizantes 2025," yara.com. La adopción de la fertigación en cultivos de alto valor, como frutas, verduras y granos especiales, está aumentando, particularmente en las regiones de gestión hídrica de Estados Unidos y Canadá. Los fertilizantes líquidos son compatibles con los sistemas de riego por goteo y pivote, lo que permite la irrigación y la entrega de nutrientes de forma simultánea. Este enfoque mejora la eficiencia en el uso de nutrientes al tiempo que reduce el número de pasadas de aplicación y los costos de combustible asociados.

Transición a la Fertigación bajo Programas de Escasez de Agua

La ley de aguas subterráneas de California y normas similares en Arizona y Texas impulsan a los agricultores hacia el riego por goteo y micro-riego que dependen de líquidos solubles. Múltiples dosis pequeñas de fertigación siguen las curvas de absorción del cultivo, reduciendo las pérdidas por lixiviación y volatilización. Las conversiones en las Altas Llanuras de Texas impulsaron las ventas regionales de líquidos en dos dígitos en 2024-2025. Las granjas de verduras de Arizona documentaron ahorros de nitrógeno del 25% al 30% tras cambiar de gránulos de aplicación en superficie. Los plazos de cumplimiento hacen que la fertigación sea una transición ineludible para muchos productores. Los programas estatales y federales de conservación, respaldados por agencias como el Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de Estados Unidos (USDA NRCS), ofrecen asistencia financiera para infraestructura de riego por goteo y micro-riego. Estos subsidios ayudan a reducir los costos de capital iniciales para los agricultores, haciendo que los sistemas de fertigación y sus fertilizantes líquidos asociados sean más rentables, al tiempo que apoyan los objetivos de eficiencia en el uso del agua y el cumplimiento de la gestión de nutrientes.

Mezclas Líquidas Específicas para Cultivos Lanzadas por Proveedores de Nivel 1

Los proveedores están reemplazando el nitrato de amonio y urea (UAN) de uso general con mezclas ajustadas para cultivos y suelos específicos. El producto de hierro tolerante a pH alto de AgroLiquid aborda la clorosis por deficiencia de hierro en la soja en suelos calcáreos. California Organic Fertilizers patentó un líquido biológico de conversión de nitrógeno para bayas y verduras orgánicas, mientras que ALPINE amplió su línea de acetato de potasio, que ha dominado los mercados canadienses de arranque desde la década de 1970. Las formulaciones especializadas alcanzan precios premium, mejorando los márgenes de los proveedores. Los proveedores utilizan cada vez más análisis de suelos, pruebas de tejidos y plataformas de agronomía digital para crear mezclas líquidas precisas adaptadas a las condiciones específicas del campo. Este avance hacia la nutrición basada en prescripción mejora el rendimiento de los cultivos al tiempo que fortalece las relaciones con los clientes.

Adopción de la Pulverización Foliar Aérea y con Drones

Las exenciones de la Parte 137 de la Administración Federal de Aviación (FAA) permiten que los drones apliquen entre 1 y 3 galones por acre, abriendo nuevas vías para la nutrición foliar de final de temporada en campos pequeños o saturados. Los drones minimizan la compactación del suelo y permiten a los operadores finalizar dentro de ventanas meteorológicas escasas. Las respuestas de rendimiento del maíz en estadio V10 con aplicación de nitrógeno en cobertura mediante drones igualan a las de los equipos terrestres, lo que hace que el servicio sea comercialmente viable. La aparición de proveedores de servicios especializados en aplicación con drones en Estados Unidos y Canadá está haciendo que la pulverización foliar sea más accesible sin requerir inversiones iniciales significativas. Estos aplicadores personalizados ofrecen modelos de precios por acre, lo que permite a las explotaciones medianas experimentar con estrategias de nutrición líquida de final de temporada sin invertir en sus propias flotas de drones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la materia prima de gas natural | −0.6% | Costa del Golfo de Estados Unidos y Alberta | Corto plazo (≤ 2 años) |

| Costos de infraestructura de manejo y almacenamiento corrosivo | −0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Presión regulatoria de las sustancias per- y polifluoroalquílicas (PFAS) y contaminantes emergentes | −0.3% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Restricciones de cadena de frío para líquidos biológicamente mejorados | −0.2% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Infraestructura de Manejo y Almacenamiento Corrosivo

El nitrato de amonio y urea (UAN) y el polifosfato de amonio requieren tanques de acero inoxidable y bombas resistentes a la corrosión, lo que aproximadamente duplica el gasto de capital en comparación con las soluciones de almacenamiento en seco[2]Fuente: Agencia de Protección Ambiental de Estados Unidos, "Regulación Nacional de Agua Potable Primaria de PFAS," epa.gov . La contención secundaria añade gastos adicionales, lo que desalienta a los pequeños distribuidores de almacenar líquidos y limita la densidad del servicio rural. Los sistemas de fertilizantes líquidos, en particular los que utilizan nitrato de amonio y urea (UAN), aceleran el desgaste de sellos, válvulas, mangueras y componentes de bombas debido a sus propiedades corrosivas. Esto resulta en reemplazos más frecuentes, mayor tiempo de inactividad durante los períodos críticos de aplicación y mayores costos operativos en comparación con los sistemas de manejo de fertilizantes secos.

Restricciones de Cadena de Frío para Líquidos Biológicamente Mejorados

Los líquidos infundidos con microbios deben mantenerse entre 4 °C y 21 °C, pero muchas cadenas de suministro agrícolas carecen de almacenes refrigerados. El costo logístico adicional de USD 0,10-0,20 por galón desalienta el almacenamiento generalizado, obstaculizando la adopción a pesar de los beneficios agronómicos. La necesidad de almacenamiento a temperatura controlada, el monitoreo de las condiciones del producto y la implementación de sistemas de inventario de primero en entrar, primero en salir (FIFO) aumentan la complejidad operativa en toda la cadena de suministro. Para los agricultores, las preocupaciones sobre la eficacia del producto debido a condiciones inadecuadas de almacenamiento o transporte pueden socavar la confianza y dificultar la adopción, incluso cuando los beneficios agronómicos son evidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nutriente: Impulso de los Micronutrientes en Suelos Agotados

El nitrógeno lideró el segmento con el 54% de la participación del mercado de fertilizantes líquidos de América del Norte en 2025, respaldado por grandes superficies de maíz y trigo que favorecen la aplicación lateral de nitrato de amonio y urea (UAN). La superficie de maíz, trigo y soja en Estados Unidos y Canadá continúa impulsando una demanda significativa de fertilizantes nitrogenados, particularmente en forma líquida, debido a su rápida absorción en el suelo y su compatibilidad con los sistemas de aplicación a tasa variable y fertigación.

Se prevé que los micronutrientes crezcan a una CAGR del 7,1% hasta 2031, impulsados por las deficiencias de hierro y zinc en los suelos calcáreos del Medio Oeste superior. La adopción de herramientas de agronomía digital y plataformas de análisis de suelos por parte de los agricultores ha aumentado la demanda de aplicaciones específicas de micronutrientes, como zinc, hierro, manganeso y boro. A diferencia de los fertilizantes nitrogenados de uso general, los micronutrientes y las mezclas líquidas personalizadas tienen un precio más alto por galón, lo que proporciona a los proveedores una mayor rentabilidad y fomenta la inversión en investigación y desarrollo, así como en formulaciones personalizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: Las Mezclas Orgánicas Capturan el Gasto en Cultivos Especiales

Las formulaciones sintéticas mantuvieron el segmento más grande, el 72% del tamaño del mercado de fertilizantes líquidos de América del Norte en 2025, pero se expandieron modestamente ya que la superficie de cultivos de uso general ya está bien penetrada. Los fertilizantes líquidos sintéticos, como el nitrato de amonio y urea (UAN), el polifosfato de amonio y el nitrato de potasio, son ampliamente utilizados porque suministran nutrientes altamente concentrados en formas fácilmente solubles. Su composición nutricional predecible permite a los agricultores ajustar con precisión las tasas de aplicación a los requerimientos del cultivo, lo que los hace especialmente adecuados para la producción a gran escala de granos y cereales. Además, los fertilizantes líquidos sintéticos se integran eficazmente con los sistemas de aplicación a tasa variable y fertigación, consolidando aún más su papel en las prácticas agrícolas modernas de América del Norte.

Los líquidos orgánicos avanzan a una CAGR del 8,1% hasta 2031, impulsados por la demanda de instalaciones certificadas y verduras de invernadero que requieren el cumplimiento del Programa Nacional Orgánico. Los fertilizantes líquidos orgánicos, derivados de fuentes vegetales, animales o microbianas, son adoptados cada vez más para frutas, verduras y cultivos especiales. Estos fertilizantes mejoran la salud del suelo y la actividad microbiana al tiempo que se alinean con los objetivos de sostenibilidad regulatorios y orientados al consumidor. Los agricultores de cultivos de alto valor se sienten especialmente atraídos por los líquidos orgánicos por su capacidad de suministrar nutrientes específicos sin residuos sintéticos, apoyando así tanto la calidad del producto como la sostenibilidad ambiental.

Por Modo de Aplicación: La Fertigación Gana Terreno bajo el Estrés Hídrico

Los tratamientos foliares mantuvieron el segmento más grande, el 43% de la participación del mercado de fertilizantes líquidos de América del Norte en 2025, ya que los agricultores prefieren la rápida absorción por el dosel y la compatibilidad con las mezclas de tanque para la protección de cultivos. Los fertilizantes líquidos foliares ofrecen una forma eficiente de abordar las deficiencias de nutrientes durante la temporada de crecimiento. A diferencia de las aplicaciones al suelo, los tratamientos foliares evitan desafíos como la escasa movilidad en el suelo o la interferencia del pH, permitiendo que los nutrientes sean absorbidos directamente a través de las hojas. Este enfoque es especialmente popular para corregir deficiencias de micronutrientes, como zinc, manganeso o hierro, cuando se requiere una intervención rápida. Las aplicaciones foliares también ofrecen flexibilidad, permitiendo a los agricultores optimizar el momento de aplicación en función de las etapas de crecimiento del cultivo, las condiciones climáticas y la disponibilidad de mano de obra.

Se proyecta que la fertigación se expanda a una CAGR del 7,5% hasta 2031; la aplicación de fertilizantes líquidos a través de sistemas de riego facilita una gestión precisa de nutrientes alineada con los patrones de absorción de las plantas, minimizando las pérdidas por lixiviación o volatilización. Este método es particularmente eficaz para cultivos de frutas, verduras y especiales de alto valor, donde las dosis frecuentes y pequeñas mejoran el rendimiento y la calidad. La fertigación también apoya la conservación del agua al sincronizar la entrega de nutrientes con los calendarios de riego, maximizando así la eficiencia en el uso de nutrientes y agua.

Por Tipo de Cultivo: Las Frutas y Verduras Impulsan la Demanda de Alto Valor

Los granos y cereales mantuvieron el segmento más grande, el 42% del tamaño del mercado de fertilizantes líquidos de América del Norte en 2025. Cultivos como el maíz, el trigo y la cebada representan la mayor participación en el uso de fertilizantes líquidos en América del Norte. Sus extensas áreas de cultivo y sus significativos requerimientos de nitrógeno y fósforo hacen que los fertilizantes líquidos, en particular el nitrato de amonio y urea (UAN) y el polifosfato de amonio, sean adecuados para una rápida incorporación al suelo y ajustes precisos durante la temporada. Las explotaciones a gran escala se benefician de la compatibilidad de los fertilizantes líquidos con los sistemas de aplicación a tasa variable y fertigación, lo que permite una aplicación eficiente adaptada a las etapas de crecimiento de las plantas y la variabilidad del suelo.

Se prevé que las frutas y verduras registren una CAGR del 7,0% durante 2026-2031; aunque los granos dominan el uso general, las frutas y verduras adoptan cada vez más fertilizantes líquidos para satisfacer las necesidades nutricionales específicas de los cultivos de alto valor. Técnicas como los pulverizados foliares, la fertigación y los líquidos biológicamente mejorados ayudan a los agricultores a optimizar los rendimientos, abordar las deficiencias de nutrientes a mitad de temporada y mejorar la calidad del producto. Las mezclas personalizadas, incluidos los micronutrientes y las formulaciones orgánicas, son especialmente beneficiosas en la producción de frutas y verduras, donde los desequilibrios de nutrientes pueden afectar significativamente tanto la apariencia como el sabor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 77,0% del mercado de fertilizantes líquidos de América del Norte en 2025 y se proyecta que registre la CAGR más alta del 5,0% durante 2026-2031. Este crecimiento está respaldado por 1.700 sucursales minoristas de Nutrien, que garantizan una entrega eficiente durante la temporada[3]Fuente: Nutrien Ltd., "Red Minorista," nutrien.com. Factores como los mandatos de aguas subterráneas de California y el agotamiento del Acuífero Ogallala en Texas están impulsando el aumento de las instalaciones de fertigación, lo que resulta en un crecimiento de dos dígitos en las ventas de fertilizantes líquidos en los estados del oeste.

Canadá ocupó el segundo lugar en el mercado, impulsado por la adopción de fertilizantes líquidos de arranque colocados junto a la semilla en los sistemas de siembra directa de las Praderas y una fuerte presencia de invernaderos en Columbia Británica y Ontario. La tecnología Bio-K establecida de Alpine Liquid Fertilizer ha ganado una confianza agronómica significativa entre los productores de canola y maíz. Además, los precios favorables del gas natural en Alberta proporcionaron a los productores canadienses una ventaja de costos hasta 2025.

México es un mercado en crecimiento, respaldado por granjas de bayas y verduras orientadas a la exportación en Sinaloa y Michoacán que utilizan fertigación por goteo para cumplir con los estándares de calidad de los compradores estadounidenses. Esto ha llevado a una mayor adopción de fertilizantes líquidos de alta pureza. Sin embargo, las limitaciones de infraestructura y los canales minoristas fragmentados están restringiendo el crecimiento a corto plazo. Las inversiones en logística de cadena de frío y sistemas de riego están abordando gradualmente estos desafíos. El resto de América del Norte, incluidas algunas naciones de América Central, tiene una participación menor pero creciente en el mercado. Las iniciativas de agricultura vertical e invernaderos cerca de los centros urbanos están contribuyendo a este crecimiento. Además, los acuerdos comerciales regionales están facilitando el movimiento transfronterizo de fertilizantes líquidos especiales, ampliando el mercado accesible.

Panorama Competitivo

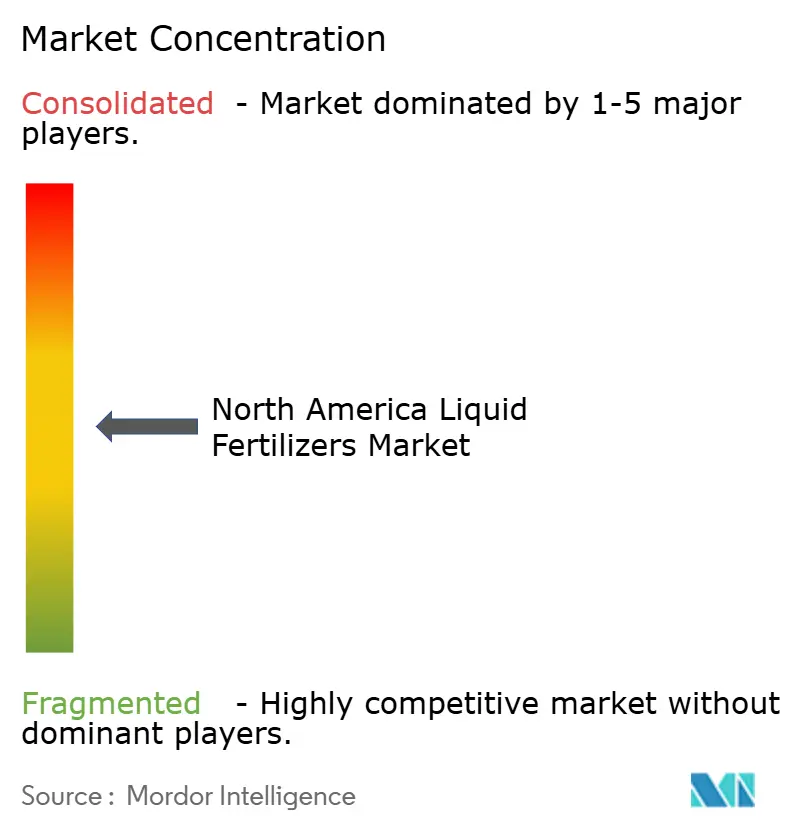

El mercado de fertilizantes líquidos de América del Norte está moderadamente concentrado, con las cinco principales empresas representando una participación de mercado significativa a partir de 2025. Nufarm Limited lidera el mercado aprovechando su red minorista para combinar servicios de agronomía con fertilizantes líquidos. Yara International ASA integra estrechamente sus líneas de productos foliares con herramientas digitales de modelado de cultivos. The Mosaic Company aprovecha sus operaciones integradas de minería de fosfato para mantener una posición sólida. AgroLiquid y Haifa Group se centran en categorías de nicho como micronutrientes y soluciones de fertigación.

Las iniciativas estratégicas clave en el mercado incluyen la integración vertical y la adopción de métodos de producción bajos en carbono. Por ejemplo, CF Industries ha puesto en marcha una unidad de captura de CO₂ de 2 millones de toneladas métricas, asegurando créditos fiscales y mejorando sus credenciales ambientales, sociales y de gobernanza (ESG). Además, los competidores emergentes están ganando terreno al ofrecer soluciones innovadoras, como paquetes de aplicación con drones y software de control de fertigación, para satisfacer la creciente demanda de agricultura de precisión. Empresas como California Organic Fertilizers y otros actores independientes están aprovechando los procesos biológicos protegidos por patentes para fortalecer su posición en el segmento de fertilizantes orgánicos.

El éxito en el mercado de fertilizantes líquidos de América del Norte depende cada vez más de la capacidad de desarrollar productos sostenibles manteniendo la eficiencia de costos. Los actores establecidos se centran en mejorar su posición en el mercado invirtiendo en tecnologías de fabricación avanzadas, ampliando las carteras de productos ecológicos y desarrollando soluciones digitales integradas para la agricultura de precisión. El mercado también pone mayor énfasis en construir relaciones directas con los usuarios finales ofreciendo servicios especializados de asesoramiento agrícola y soluciones de productos personalizadas. Además, existe un enfoque creciente en satisfacer la creciente demanda de fertilizantes líquidos orgánicos y biológicos.

Líderes de la Industria de Fertilizantes Líquidos de América del Norte

Yara International ASA

Nufarm Limited

The Mosaic Company

Haifa Group

AgroLiquid

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AgroLiquid está fortaleciendo su presencia en Estados Unidos mediante la adquisición de Monty's Plant Food Company y el establecimiento de una nueva instalación de producción de 20 acres en Lake City, Florida. Esta expansión tiene como objetivo mejorar la distribución de fertilizantes líquidos en la región sureste e integrar los productos de nutrición de AgroLiquid con la tecnología húmica de Monty's.

- Septiembre de 2024: Yara North America ha lanzado la cartera de bioestimulantes YaraAmplix en Estados Unidos y Canadá, reforzando su compromiso con sistemas alimentarios sostenibles y resilientes. Desarrollada a lo largo de cinco años de investigación, la cartera mejora la resiliencia de los cultivos, la absorción de nutrientes, la calidad de los cultivos, la salud del suelo y la adaptabilidad a los factores de estrés ambiental.

Alcance del Informe del Mercado de Fertilizantes Líquidos de América del Norte

Los fertilizantes líquidos son formulaciones de nutrientes en forma líquida, ya sean orgánicas o inorgánicas (sintéticas), diseñadas para proporcionar nutrientes esenciales como nitrógeno (N), fósforo (P), potasio (K) y micronutrientes a los cultivos, mejorando el crecimiento y la productividad.

El Mercado de Fertilizantes Líquidos de América del Norte está segmentado por tipo de nutriente en nitrógeno, potasio, fosfato y micronutrientes, y por tipo de ingrediente en orgánico y sintético. También está segmentado por modo de aplicación en solución de arranque, aplicación foliar, fertigación, inyección al suelo y aplicación aérea y con drones, y por tipo de cultivo en granos y cereales, legumbres y oleaginosas, cultivos comerciales, frutas y verduras, y césped y plantas ornamentales. Geográficamente, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Los pronósticos del mercado se proporcionan en términos de valor en USD.

| Nitrógeno |

| Potasio |

| Fosfato |

| Micronutrientes |

| Orgánico |

| Sintético |

| Solución de Arranque |

| Aplicación Foliar |

| Fertigación |

| Inyección al Suelo |

| Aplicación Aérea y con Drones |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Cultivos Comerciales |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Nutriente | Nitrógeno |

| Potasio | |

| Fosfato | |

| Micronutrientes | |

| Por Tipo de Ingrediente | Orgánico |

| Sintético | |

| Por Modo de Aplicación | Solución de Arranque |

| Aplicación Foliar | |

| Fertigación | |

| Inyección al Suelo | |

| Aplicación Aérea y con Drones | |

| Por Tipo de Cultivo | Granos y Cereales |

| Legumbres y Oleaginosas | |

| Cultivos Comerciales | |

| Frutas y Verduras | |

| Césped y Plantas Ornamentales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fertilizantes líquidos de América del Norte en 2026?

Se estima que el mercado de fertilizantes líquidos de América del Norte alcanza USD 3,12 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los fertilizantes líquidos en América del Norte hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 4,70% entre 2026 y 2031.

¿Qué categoría de nutrientes crecerá más rápido?

Se proyecta que los líquidos de micronutrientes se expandan a un 7,1% anual hasta 2031.

¿Qué país ofrece el mayor potencial de crecimiento?

Estados Unidos es la geografía de más rápido crecimiento porque los productores de bayas y verduras orientados a la exportación están invirtiendo en infraestructura de fertigación de precisión.

Última actualización de la página el: