Tamaño y Participación del Mercado de Microalgas en Fertilizantes

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

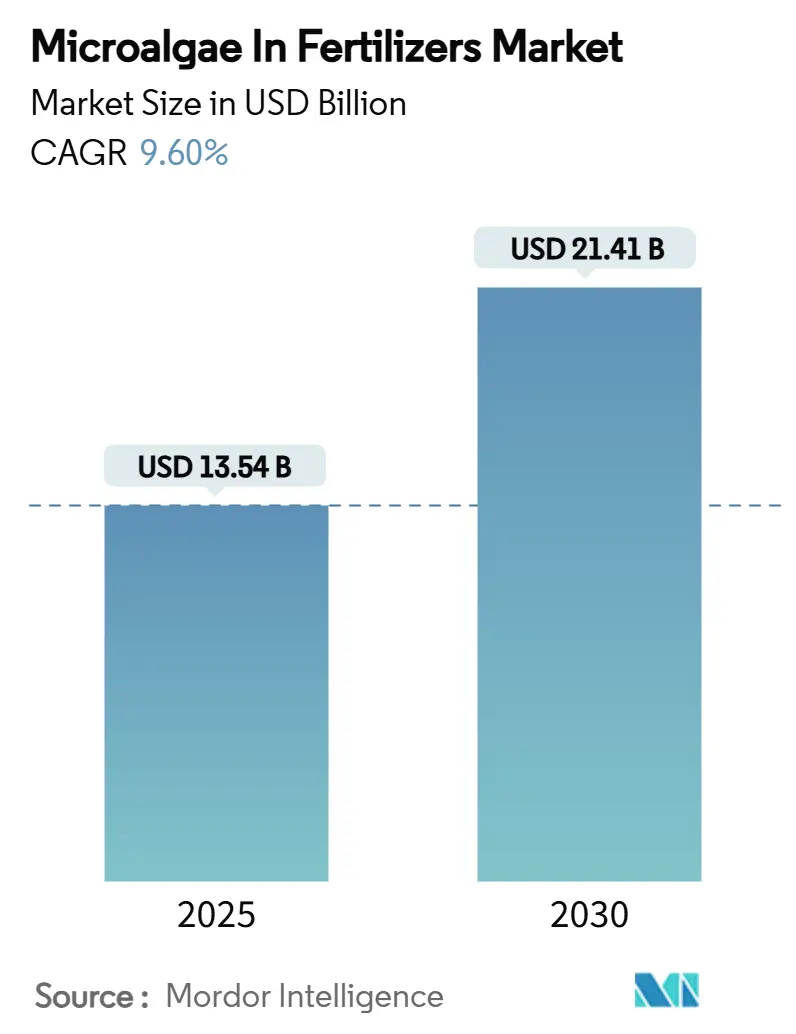

| Tamaño del Mercado (2025) | 13.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.60% CAGR |

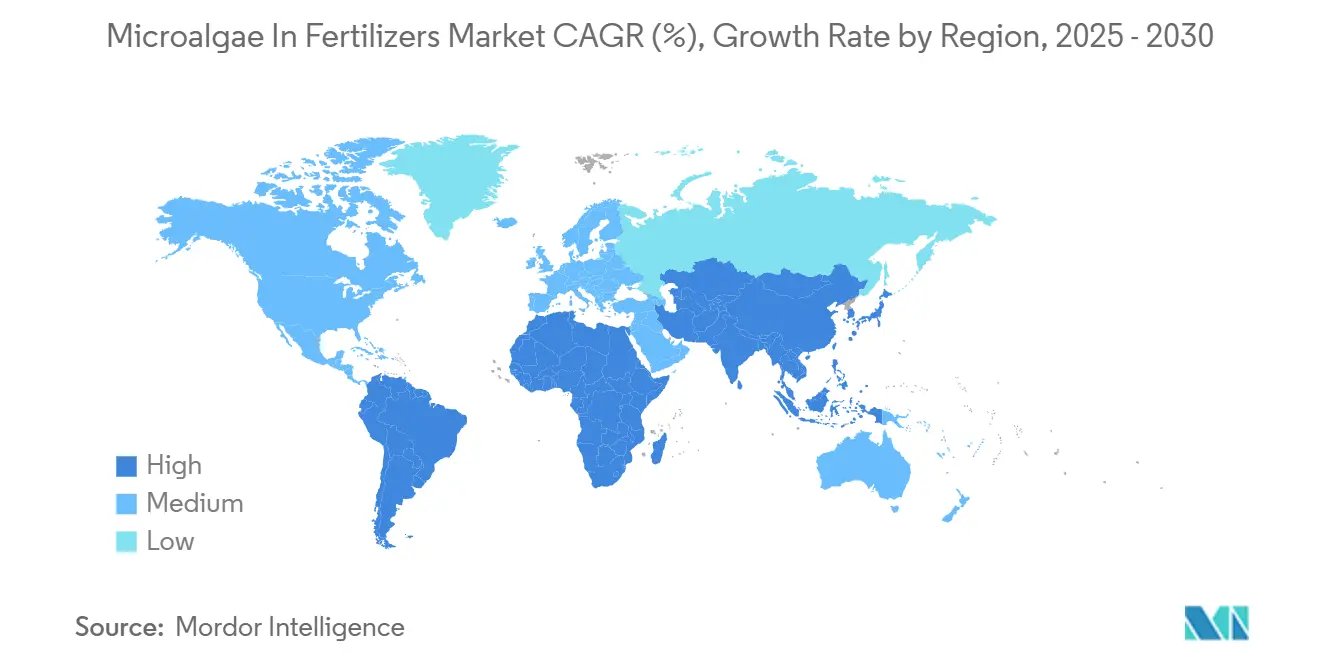

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microalgas en Fertilizantes por Mordor Intelligence

El tamaño del mercado de microalgas en fertilizantes se sitúa en USD 13,54 mil millones en 2025 y se prevé que alcance los USD 21,41 mil millones en 2030, expandiéndose a una CAGR del 9,6%. Los movimientos regulatorios que favorecen los insumos biológicos, los avances constantes en fotobiorreactores de alto rendimiento y el creciente interés de los inversores en modelos de negocio circulares mantienen la demanda en una trayectoria ascendente. La aprobación acelerada por parte de Europa de veinte especies de algas para uso agrícola eliminó una carga de cumplimiento de USD 10,8 millones y señaló un claro viento de cola político para las soluciones libres de residuos. La rápida implementación de la agricultura en entornos controlados en la región de Asia-Pacífico, junto con sólidas iniciativas de subsidios en China e India, ha generado un impulso dinámico para el crecimiento en la zona. La diferenciación de productos se apoya cada vez más en la selección de especies, el perfil de liberación de nutrientes y la compatibilidad con herramientas de aplicación de precisión, factores que en conjunto determinan la competitividad de los proveedores.

Conclusiones Clave del Informe

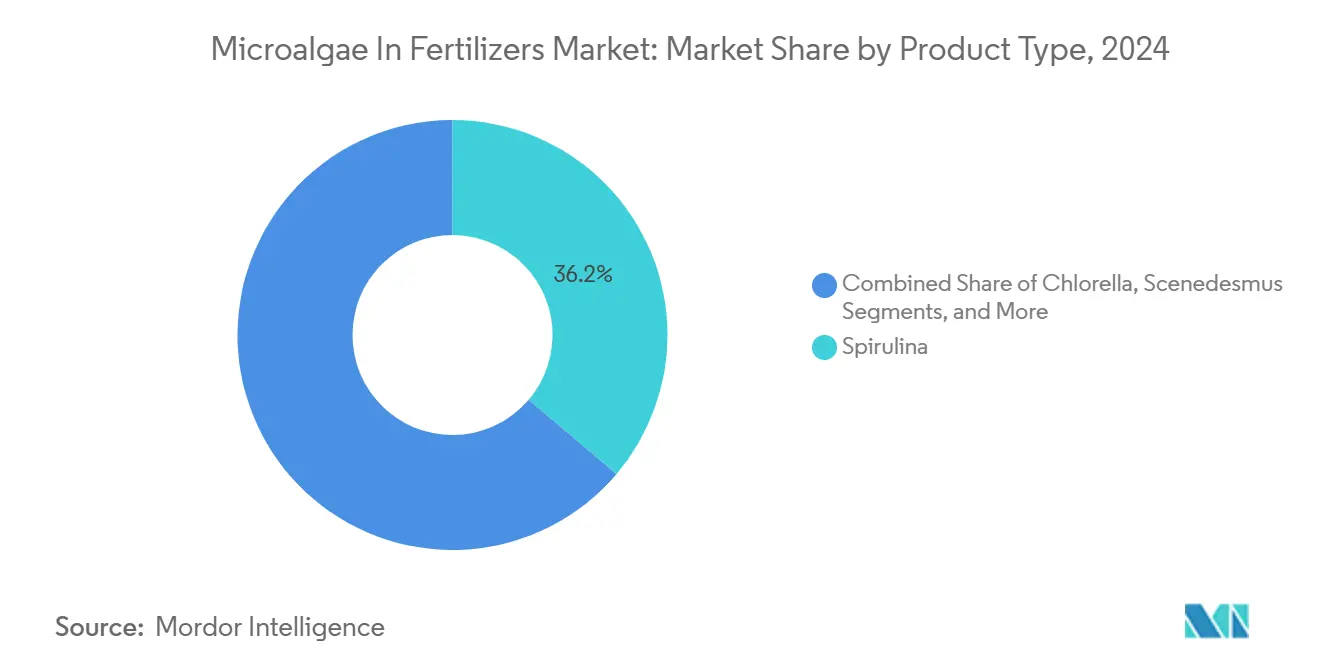

- Por tipo de producto, la espirulina lideró con el 36,2% de la participación del mercado de microalgas en fertilizantes en 2024, mientras que se proyecta que Nannochloropsis avance a una CAGR del 12,8% hasta 2030.

- Por forma, las formulaciones líquidas representaron el 40,5% del tamaño del mercado de microalgas en fertilizantes en 2024 y se prevé que crezcan a una CAGR del 11,6% hasta 2030.

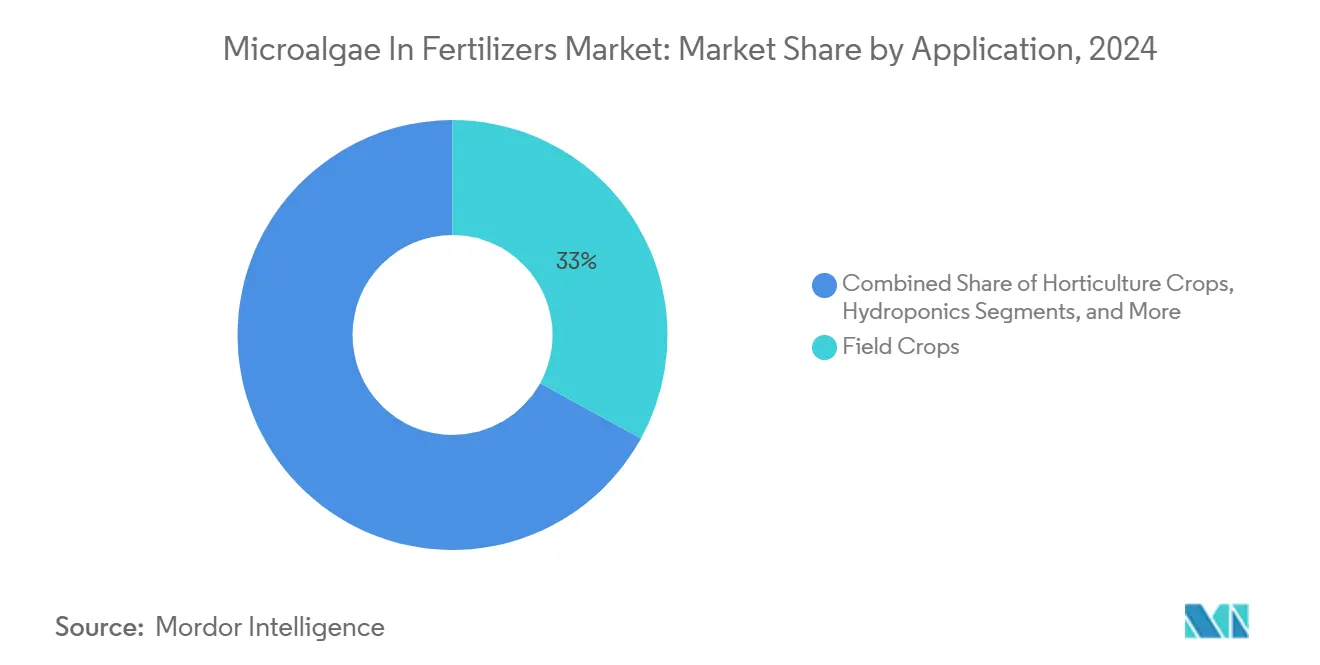

- Por aplicación, los cultivos de campo captaron el 33% del tamaño del mercado de microalgas en fertilizantes en 2024, mientras que la hidroponía está prevista para expandirse a una CAGR del 10,4% hasta 2030.

- Por modo de aplicación, el tratamiento del suelo mantuvo el 55% de la participación del mercado de microalgas en fertilizantes en 2024, mientras que los métodos de pulverización foliar registraron la CAGR más rápida del 12,6% hasta 2030.

- Por geografía, Europa lideró con el 35% de la participación en ingresos en 2024, y Asia-Pacífico muestra la CAGR prevista más alta del 10,4% hasta 2030.

Tendencias e Información del Mercado Global de Microalgas en Fertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la agricultura ecológica y regulaciones más estrictas sobre residuos | +1.8% | Global con la Unión Europea y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Subsidios gubernamentales e incentivos de créditos de carbono para biofertilizantes de algas | +1.5% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de cultivos hortícolas de alto valor que requieren insumos libres de residuos | +1.2% | Global, concentrado en regiones de cultivos premium | Mediano plazo (2-4 años) |

| Fotobiorreactores descentralizados en la granja impulsados por agrivoltaica | +0.9% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Cocultivo en aguas residuales que desbloquea flujos de ingresos duales | +0.8% | Global con adopción temprana en regiones con estrés hídrico | Mediano plazo (2-4 años) |

| Microalgas editadas genéticamente con perfiles mejorados de liberación de nutrientes | +0.7% | América del Norte y la Unión Europea pendientes de aprobación regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la Agricultura Ecológica y Regulaciones más Estrictas sobre Residuos

La presión política que limita los residuos químicos ha amplificado la demanda de insumos biológicos. La FDA aceleró las aprobaciones de aditivos derivados de algas en 2025, y la EPA flexibilizó las normas de registro para varias cepas de microalgas.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Aditivos Alimentarios," FDA, fda.gov Las tierras de cultivo ecológico certificadas en Europa crecieron un 8,1% anual entre 2023 y 2024, creando un grupo de compradores premium dispuesto a absorber mayores costos de insumos para el cumplimiento normativo. Las mezclas líquidas de microalgas se integran sin problemas en los protocolos ecológicos existentes y, por tanto, cumplen con los estándares de exportación más exigentes. A medida que los minoristas colocan códigos QR en los productos para mostrar datos de trazabilidad, los fertilizantes libres de residuos pasan de ser un premium opcional a un requisito básico en los principales mercados de exportación.

Subsidios Gubernamentales e Incentivos de Créditos de Carbono para Biofertilizantes de Algas

Los programas de créditos de carbono ahora asignan entre USD 15 y 25 por tonelada métrica de CO₂ capturado mediante el cultivo de microalgas, lo que efectivamente reduce los costos de los biofertilizantes para los adoptantes. El Pacto Verde Europeo destina EUR 1.000 millones (USD 1.080 millones) anuales a las transiciones hacia una agricultura sostenible, con una reserva para insumos biológicos.[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Actualizaciones del Catálogo de Estado de Nuevos Alimentos," EFSA, efsa.europa.eu India reembolsa hasta el 50% del gasto de los agricultores en biofertilizantes, reduciendo la brecha de costos con los productos sintéticos. Estos incentivos garantizan una demanda base, mejoran la bancabilidad de las nuevas instalaciones y aceleran la recuperación de la inversión en infraestructura de cultivo. A medida que los mercados de créditos maduran, las empresas que combinan las ventas de fertilizantes con unidades de secuestro verificadas obtienen diversificación de ingresos y balances más sólidos.

Crecimiento de Cultivos Hortícolas de Alto Valor que Requieren Insumos Libres de Residuos

Las verduras ecológicas, los frutos del bosque y las hierbas especiales alcanzan primas de precio del 40-200% sobre los productos convencionales. Los fertilizantes de microalgas suministran micronutrientes y hormonas de crecimiento naturales que elevan el contenido de azúcar, la carga antioxidante y la vida útil, atributos que resuenan en los segmentos minoristas de alto margen. Las granjas en entornos controlados especifican insumos libres de residuos en los contratos con las cadenas de supermercados, con el objetivo de lograr líneas de productos diferenciadas. Las aplicaciones de trazabilidad ahora permiten a los consumidores ver la lista completa de insumos de las verduras premium, reforzando el argumento comercial de las soluciones a base de algas. A medida que aumenta la superficie de horticultura de alto valor, también lo hace la demanda derivada de biofertilizantes avanzados.

Microalgas Editadas Genéticamente con Perfiles Mejorados de Liberación de Nutrientes

La edición con CRISPR/Cas9 ha incrementado la producción interna de compuestos promotores del crecimiento vegetal, como la astaxantina, hasta en un 60%.[3]Fuente: Rajesh Kumar y Anjali Sharma, "Pellets de Microalgas y Hongos para Hidroponía," PMC, pmc.ncbi.nlm.nih.gov Las curvas de liberación de nutrientes a medida ahora se alinean más estrechamente con la absorción de los cultivos, reduciendo las pérdidas por lixiviación y el desperdicio de insumos. La incertidumbre regulatoria persiste: la Unión Europea clasifica la mayoría de los organismos editados genéticamente como organismos modificados genéticamente, mientras que los Estados Unidos sigue un enfoque basado en características, creando dos vías de cumplimiento. Los marcos de propiedad intelectual aún están evolucionando, aunque las primeras patentes apuntan a ventajas competitivas para las empresas que dominen las mejoras específicas de cepas. Las aprobaciones exitosas podrían establecer un nuevo estándar de alto rendimiento para los productos en el mercado de microalgas en fertilizantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente a los fertilizantes convencionales | -2.1% | Global con mayor efecto en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Rendimiento en campo inconsistente y falta de estándares | -1.3% | Global, especialmente en mercados en desarrollo | Mediano plazo (2-4 años) |

| Riesgo de absorción de metales pesados procedentes de efluentes industriales | -0.8% | Regiones industriales en todo el mundo | Mediano plazo (2-4 años) |

| Vida útil limitada de las formulaciones líquidas de células vivas | -0.6% | Global con desafíos logísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a los Fertilizantes Convencionales

El fertilizante comercial de microalgas cuesta entre USD 315 y 500 por kilogramo, muy por encima del costo de USD 0,50 a 1,20 por kilogramo de los productos nitrogenados a granel. Los fotobiorreactores de alto capital y las etapas de cosecha intensivas en energía mantienen la economía unitaria obstinadamente por encima de la paridad. Los beneficios de las economías de escala son limitados, ya que los rendimientos reales solo alcanzan el 10-15% de lo que se logra en condiciones de laboratorio. Para los cultivos de materias primas, la prima de precio elimina las ganancias de margen derivadas de la certificación ecológica. Si bien el apoyo financiero y los créditos de carbono proporcionan un alivio temporal, lograr la sostenibilidad a largo plazo requiere innovaciones en la productividad de los cultivos y métodos de deshidratación energéticamente eficientes.

Vida Útil Limitada de las Formulaciones Líquidas de Células Vivas

Las suspensiones de células vivas pierden vigor después de 30 a 90 días a menos que se mantengan por debajo de 8 grados Celsius, lo que obliga a los distribuidores a recurrir a la logística de cadena de frío. Los pequeños minoristas en los mercados emergentes a menudo carecen de refrigeración confiable, lo que acorta los plazos de venta y eleva las tasas de devolución. Las soluciones de conservación, incluida la acidificación y el envasado al vacío, prolongan la vida útil, pero pueden reducir la actividad biológica. Los calendarios de cultivos estacionales agravan el problema: el inventario producido en la temporada baja puede caducar antes del pico de demanda. Sin avances en formulación, los productos líquidos podrían ceder terreno frente a las alternativas en polvo seco, a pesar de su menor biodisponibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Espirulina Lidera mientras Nannochloropsis Acelera

La espirulina mantuvo el 36,2% de la participación del mercado de microalgas en fertilizantes en 2024, beneficiándose del conocimiento maduro en cultivo y de una amplia aprobación regulatoria. Su robusta matriz proteica ofrece una liberación de nitrógeno consistente en múltiples tipos de cultivos, anclando los flujos de ingresos de los proveedores. Nannochloropsis crece a una CAGR del 12,8% gracias a su contenido lipídico del 37%, que mejora la absorción de nutrientes en sistemas de precisión. Los productores están invirtiendo en fotobiorreactores de Nannochloropsis para satisfacer la creciente demanda de los actores hortícolas que buscan métricas de mayor calidad de cultivo. Chlorella y Scenedesmus desempeñan roles especializados en la regeneración de suelos ecológicos y en proyectos de valorización de aguas residuales.

A lo largo del período de previsión, la cadena de suministro consolidada de la espirulina la mantiene como elemento central de las formulaciones combinadas, aunque Nannochloropsis podría erosionar su dominio en las granjas de alta tecnología. Las cepas especiales como Porphyridium ganan terreno donde los agricultores buscan compuestos adicionales promotores del crecimiento vegetal, incluso a precios premium. Las variantes editadas genéticamente podrían modificar las curvas de costos si se superan los obstáculos regulatorios, añadiendo otra capa de competencia. En general, el mercado de microalgas en fertilizantes probablemente respaldará una cartera multiespecie que equilibre el costo, el perfil de nutrientes y la facilidad de procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Biodisponibilidad del Líquido Supera la Estabilidad del Polvo

Los productos líquidos captaron el 40,5% del tamaño del mercado de microalgas en fertilizantes en 2024 y siguen siendo el formato de mayor crecimiento, expandiéndose a una CAGR del 11,6%. La alta solubilidad mejora la absorción de nutrientes en sistemas de riego por goteo y equipos de pulverización foliar, alineándose con las prácticas de precisión. Sin embargo, los obstáculos de vida útil y los costos de la cadena de frío mantienen la relevancia de los formatos en polvo y gránulos. Los polvos mantienen una demanda estable donde los agricultores prefieren el almacenamiento prolongado y un menor peso de flete, mientras que los gránulos responden a las necesidades de liberación lenta en cultivos de campo de secano.

La innovación difumina las líneas clásicas de forma. Los líquidos encapsulados prometen la biodisponibilidad de las suspensiones con la estabilidad de los polvos. Las microalgas secadas por atomización mezcladas con biochar desbloquean flujos de ingresos auxiliares de acondicionamiento del suelo. Si bien las soluciones líquidas lideran actualmente en crecimiento, el mercado de microalgas para fertilizantes continuará ofreciendo una mezcla diversa adaptada a cultivos específicos, condiciones climáticas y necesidades logísticas.

Por Aplicación: El Volumen Proviene de los Cultivos de Campo, el Crecimiento de la Hidroponía

Los cultivos de campo representaron el 33% de la demanda de 2024, consolidando la base del mercado de microalgas en fertilizantes en la agricultura de cultivos básicos. La adopción se apoya en las primas de certificación ecológica y en las mejoras de la salud del suelo, como una mejor retención de agua. Mientras tanto, la hidroponía registra una CAGR del 10,4% a medida que proliferan las granjas verticales y en azoteas cerca de las megaciudades. En los sistemas de película nutritiva, las microalgas reemplazan a los quelatos sintéticos y se alinean con las promesas de marca libres de residuos.

Los cultivos hortícolas mantienen un crecimiento de un solo dígito medio porque los precios minoristas premium amortiguan los mayores costos de insumos. El césped y las plantas ornamentales sirven como un canal estable y no estacional, especialmente para los contratos de mantenimiento en instalaciones deportivas. A lo largo del período de previsión, el éxito depende de adaptar las formulaciones al momento de aplicación de nutrientes y al método de entrega de cada aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Aplicación: El Tratamiento del Suelo Sigue Dominando pero la Pulverización Foliar Gana Velocidad

Los tratamientos del suelo controlaron el 55% de los ingresos de 2024, respaldados por la maquinaria agrícola existente y la amplia compatibilidad con las rotaciones de cultivos. El contacto con el suelo también permite a las microalgas mejorar la diversidad microbiana, un argumento de venta para los programas de agricultura regenerativa. La pulverización foliar muestra una CAGR del 12,6% impulsada por la aplicación de precisión habilitada por drones, que reduce el desperdicio y aborda las deficiencias de nutrientes a mitad de temporada. El tratamiento de semillas sigue siendo incipiente pero interesante para los agricultores ecológicos que no pueden usar recubrimientos sintéticos.

El crecimiento a largo plazo depende de las plataformas de agronomía digital que recomiendan el modo y la dosis por zona de campo, aumentando tanto la eficacia como la confianza del agricultor. A medida que los bucles de retroalimentación impulsados por sensores maduran, probablemente impulsarán el uso de microalgas más profundamente hacia los canales foliares y de semillas, equilibrando el segmento tradicional del suelo.

Análisis Geográfico

La participación del 35% de Europa en 2024 refleja los estrictos límites de residuos que penalizan los fertilizantes sintéticos y favorecen los sustitutos biológicos. La inclusión por parte de la UE en 2024 de veinte especies de algas en su Catálogo de Estado de Nuevos Alimentos eliminó EUR 10 millones (USD 10,8 millones) en burocracia y abrió un corredor de demanda proyectado de EUR 9.000 millones (USD 9.700 millones) para 2030. Alemania y Francia otorgan ingresos por carbono de USD 15 a 25 por tonelada métrica de CO₂ por el secuestro verificado de algas, mejorando los rendimientos de los proyectos. Las cadenas de suministro ecológico bien desarrolladas permiten a los fabricantes asegurar mejores márgenes que en las regiones impulsadas por materias primas.

Asia-Pacífico está en camino de lograr una CAGR del 10,4%, impulsada por los planes gubernamentales de cofinanciación que cubren entre el 30% y el 50% de los gastos en biofertilizantes. Los mandatos de agricultura verde de China y el impulso de India hacia las exportaciones libres de residuos añaden un tirón estructural. Mercados urbanizados como Singapur adoptan granjas verticales de alta densidad que especifican insumos de microalgas para líneas premium de ensaladas. Los programas de escasez de agua en Australia y el Sudeste Asiático promueven las enmiendas de suelo con algas que mejoran la retención de humedad, apoyando aún más la adopción.

América del Norte crece de manera constante, respaldada por una orientación clara de la EPA sobre los biológicos y una fuerte demanda de los consumidores de productos ecológicos. Las herramientas de agricultura de precisión hacen viable la aplicación de microalgas a tasa variable en vastas extensiones de tierra. Las regiones de América del Sur están probando proyectos de algas impulsados por aguas residuales que simultáneamente cumplen con las normas de descarga cada vez más estrictas. Los países de Oriente Medio y África exploran unidades descentralizadas impulsadas por energía solar con el objetivo de reducir las importaciones de fertilizantes y combatir la desertificación.

Panorama Competitivo

El mercado de microalgas en fertilizantes muestra una concentración moderada, con los cinco principales proveedores representando alrededor del 47,6% de los ingresos globales. Las ventajas de escala provienen del control de toda la cadena de desarrollo de cepas, activos de fotobiorreactores, procesamiento posterior y distribución de última milla. Los actores establecidos se centran en hardware de cultivo propietario y conocimiento de formulación que elevan los costos de cambio para los compradores. Al mismo tiempo, muchos especialistas regionales operan granjas de una sola especie o unidades vinculadas a aguas residuales, manteniendo viva la competencia de precios e impidiendo que cualquier empresa domine.

Las entradas de capital señalan que los inversores consideran que el sector está listo para una expansión acelerada. En abril de 2025, Brevel recaudó USD 5 millones para ampliar las líneas de cultivo de circuito cerrado y refinar las mezclas de Nannochloropsis ricas en lípidos para granjas interiores. Algiecel siguió en octubre de 2024 con EUR 6,5 millones (USD 7,0 millones) para construir sistemas de fotobiorreactores en contenedores que se conectan directamente a los flujos de escape industrial, ofreciendo captura de carbono más producción de fertilizantes. Los grandes actores establecidos en fertilizantes también se están moviendo. ICL entró en el espacio adquiriendo Nitro 1000 en octubre de 2024, obteniendo una cartera inmediata de microalgas y estableciendo distribución en América del Norte. Estas transacciones ilustran una doble vía en la que las empresas emergentes aseguran capital de crecimiento mientras las multinacionales adquieren capacidades para acortar las curvas de aprendizaje.

Las alianzas tecnológicas dictan cada vez más la ventaja competitiva. Las empresas líderes codesarrollan cepas editadas genéticamente con laboratorios universitarios para perfeccionar el momento de liberación de nutrientes y reducir los riesgos de absorción de metales pesados, creando barreras de propiedad intelectual en torno a semillas de alto rendimiento. Varios proveedores se han alineado con empresas de drones y sensores para que sus formulaciones líquidas se integren sin problemas en los programas de pulverización a tasa variable, estrechando el vínculo entre el producto y el software de agricultura de precisión. A medida que los protocolos de créditos de carbono maduran, las alianzas con agencias de verificación ayudan a monetizar los servicios de secuestro y mejoran la economía para los compradores. En conjunto, estos movimientos apuntan a un mercado donde el liderazgo sostenido dependerá de la integración en el ecosistema más que del precio de las materias primas por sí solo.

Líderes de la Industria de Microalgas en Fertilizantes

AlgaEnergy International Limited (DE SANGOSSE)

Algatech LTD (Solabia Group)

Kemin Industries, Inc.

PhycoTerra (Heliae Agriculture LLC)

DIC Corporation (DIC Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AlgaEnergy recibió la certificación de la Unión Europea como la primera empresa en producir biomasa de microalgas sin cianobacterias, permitiendo su uso en bioestimulantes y enmiendas del suelo con marcado CE. Esta certificación mejora la aceptación regulatoria de los insumos agrícolas a base de algas en Europa, apoyando los objetivos de sostenibilidad del Pacto Verde Europeo.

- Marzo de 2025: HyveGeo transforma paisajes desérticos combinando biochar, bioestimulantes derivados de microalgas y microbios beneficiosos para crear suelo fértil y mejorar el crecimiento de los cultivos en condiciones de alta temperatura. El enfoque innovador de la empresa fortalece el mercado de fertilizantes de microalgas al demostrar aplicaciones exitosas en condiciones ambientales extremas.

- Marzo de 2024: Probelte introdujo Spirunol, un bioestimulante y fertilizante derivado de Spirulina hidrolizada enzimáticamente (cepa AGNOVA-001). El producto contiene polifenoles, aminoácidos, antioxidantes y proteínas prebióticas. Certificado para la agricultura ecológica bajo el Reglamento de la Unión Europea 2018/848, Spirunol mejora la floración, el desarrollo radicular y el equilibrio de la microbiota del suelo, estableciendo la presencia de la empresa en el mercado de fertilizantes de microalgas.

- Julio de 2023: DE SANGOSSE adquirió la división agrícola de AlgaEnergy y estableció AE Agribiologicals, que se especializa en biosoluciones a base de microalgas para la sostenibilidad de los cultivos en todo el mundo. Esta adquisición combina capacidades de investigación y desarrollo y extiende los productos de biosoluciones a más de 4 millones de agricultores en más de 60 países.

Alcance del Informe Global del Mercado de Microalgas en Fertilizantes

| Espirulina |

| Chlorella |

| Scenedesmus |

| Nannochloropsis |

| Porphyridium |

| Otros |

| Líquido |

| Polvo |

| Gránulos |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Plantas Ornamentales |

| Hidroponía |

| Enmienda del Suelo |

| Pulverización Foliar |

| Tratamiento de Semillas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Espirulina | |

| Chlorella | ||

| Scenedesmus | ||

| Nannochloropsis | ||

| Porphyridium | ||

| Otros | ||

| Por Forma | Líquido | |

| Polvo | ||

| Gránulos | ||

| Por Aplicación | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Plantas Ornamentales | ||

| Hidroponía | ||

| Por Modo de Aplicación | Enmienda del Suelo | |

| Pulverización Foliar | ||

| Tratamiento de Semillas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microalgas en fertilizantes y el tamaño de mercado previsto?

El tamaño del mercado de microalgas en fertilizantes es de USD 13,54 mil millones en 2025 y se proyecta que alcance los USD 21,41 mil millones en 2030.

¿Qué tipo de producto tiene la mayor participación?

La espirulina lideró el mercado con una participación del 36,2% en 2024.

¿Qué región crece más rápido durante el período de previsión?

Asia-Pacífico registra la CAGR prevista más alta del 10,4% hasta 2030.

¿Por qué las formulaciones líquidas se están expandiendo tan rápidamente?

Los líquidos ofrecen una biodisponibilidad superior para los sistemas de riego de precisión, impulsando una CAGR del 11,6% a pesar de los desafíos de la cadena de frío.

¿Cómo afectan los créditos de carbono a la adopción?

Los pagos de USD 15 a 25 por tonelada de CO₂ capturado reducen los costos efectivos de los fertilizantes y mejoran la recuperación de la inversión en los proyectos.

¿Cuál es la mayor restricción de costos?

Los costos de producción de USD 315 a 500 por kilogramo hacen que los fertilizantes de microalgas sean mucho más caros que los insumos nitrogenados convencionales.

Última actualización de la página el: