Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

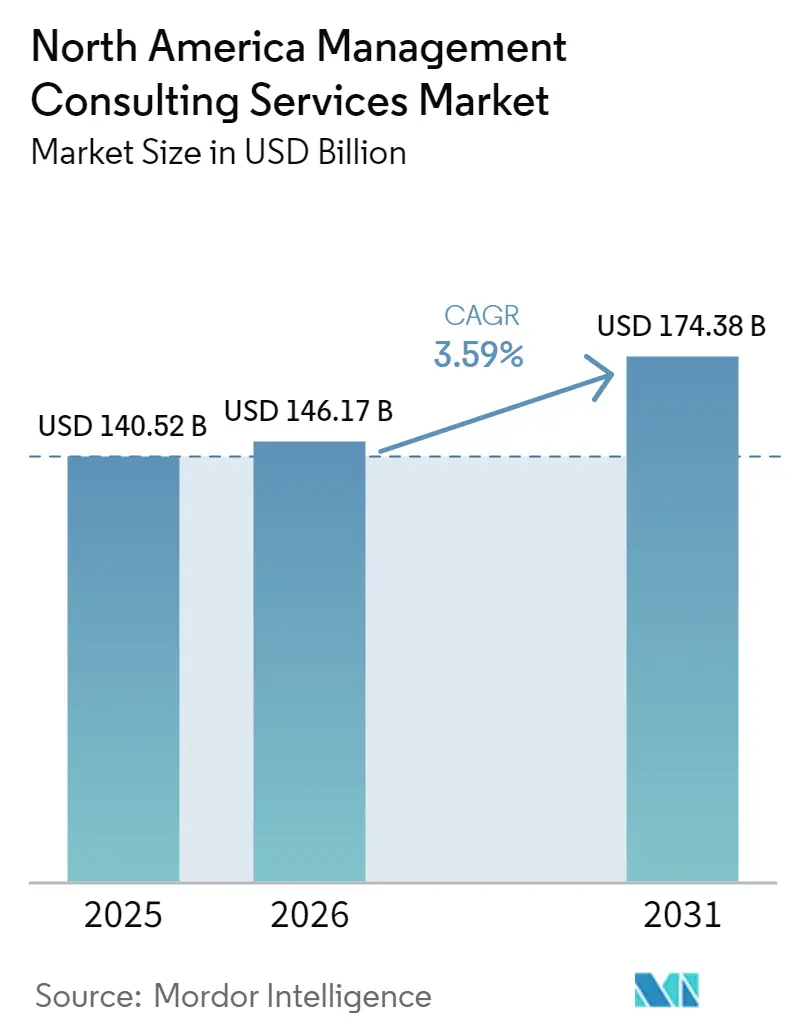

| Tamaño del mercado en el año base (2025) | 140.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 146.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 174.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en América del Norte se expanda desde USD 140.520 millones en 2025 y USD 146.170 millones en 2026 hasta USD 174.380 millones en 2031, registrando una CAGR del 3,59% entre 2026 y 2031. Los presupuestos de asesoría de la región se están orientando hacia la transformación digital, la habilitación de inteligencia artificial generativa y la creación de valor en capital privado, incluso cuando los mandatos de estrategia tradicionales siguen siendo relevantes. El estímulo federal en infraestructura y semiconductores está anclando la demanda del sector público a varios años, mientras que la experimentación casi universal con inteligencia artificial en las empresas de Estados Unidos está exponiendo brechas entre la actividad piloto y la ejecución a escala. La intensidad competitiva está aumentando porque los integradores tecnológicos y los especialistas en inteligencia artificial de nicho están ingresando al campo, pero las principales consultoras mantienen una ventaja en programas grandes y complejos. La inflación salarial y la escasez de talento podrían comprimir modestamente los márgenes, aunque el avance hacia la entrega híbrida y la fijación de precios basada en resultados está ayudando a las empresas a proteger su rentabilidad.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 32,46% de la participación del mercado de servicios de consultoría de gestión en América del Norte en 2025, mientras que la consultoría de transformación digital avanza a una CAGR del 3,91% hasta 2031.

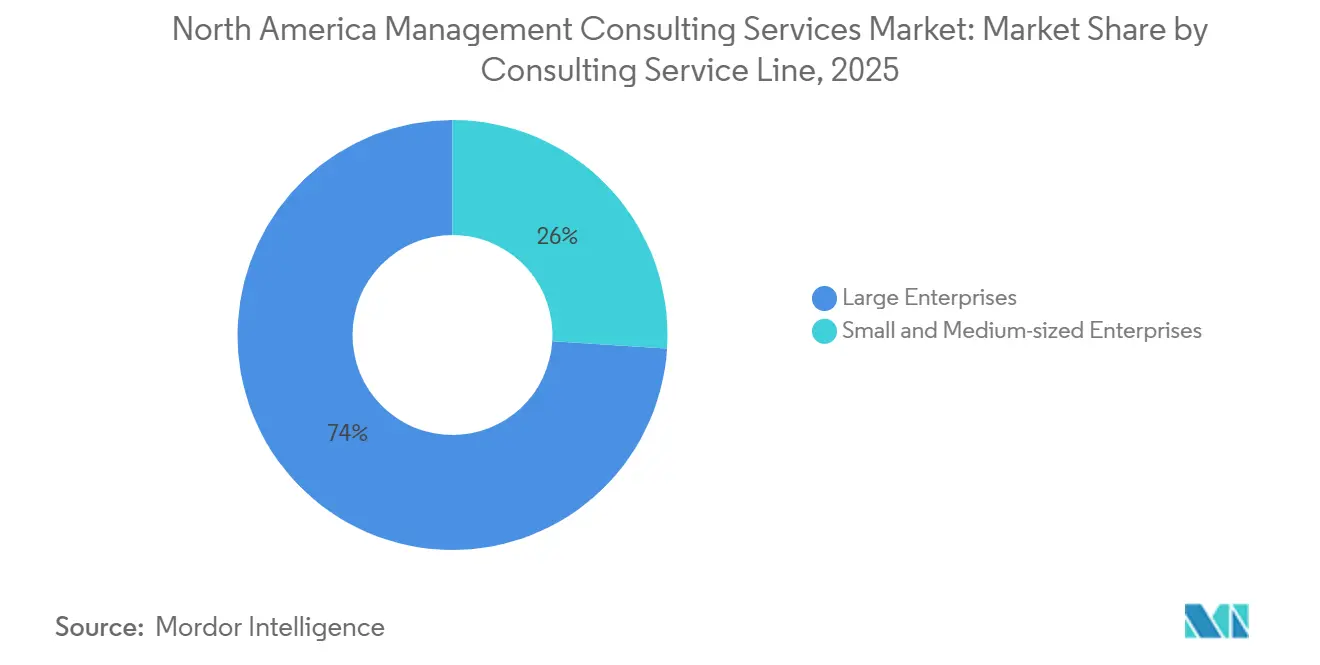

- Por tamaño de organización, las Grandes Empresas representaron el 67,63% del gasto en 2025, mientras que se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 3,64% hasta 2031.

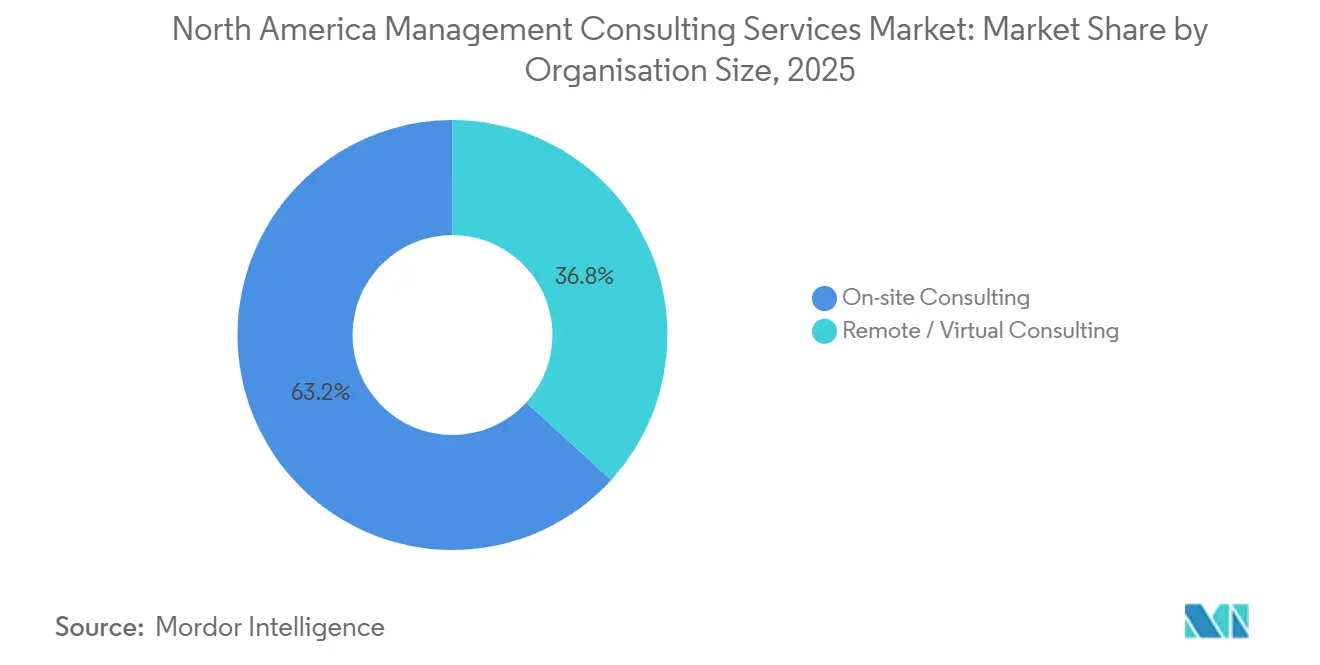

- Por modelo de entrega, los compromisos en sitio representaron el 55,28% del tamaño del mercado de servicios de consultoría de gestión en América del Norte en 2025, y la consultoría híbrida es el formato de más rápido crecimiento con una CAGR del 3,87%.

- Por industria de usuario final, la banca y los seguros representaron el 26,43% de la participación de ingresos en 2025, aunque se proyecta que TI y telecomunicaciones crezca a una CAGR del 3,81% hasta 2031.

- Por geografía, Estados Unidos generó el 78,13% de los ingresos regionales en 2025, mientras que Canadá está preparada para el mayor crecimiento con una CAGR del 3,72% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de asesoría interfuncional impulsada por la transformación digital | +0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Auditorías de preparación del modelo operativo de inteligencia artificial generativa | +0.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Estímulo federal de infraestructura y Ley CHIPS | +0.7% | Estados Unidos, con efectos secundarios en Canadá y México | Largo plazo (≥ 4 años) |

| Manuales de creación de valor en carteras de capital privado | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Mandatos de consultoría centrados en ESG | +0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Auge de la planificación de sucesión en el mercado medio | +0.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Asesoría Interfuncional Impulsada por la Transformación Digital

La modernización digital ha evolucionado hacia una reconfiguración integral de las empresas que vincula la estrategia de datos, la arquitectura del talento y la experiencia del cliente. Muchas empresas reportan haber duplicado el número de casos de uso activos de inteligencia artificial generativa entre 2024 y 2025, aunque menos de un tercio cuenta con hojas de ruta claras para su escalamiento. Esta brecha de ejecución está impulsando una demanda sostenida de consultores capaces de alinear las agendas de liderazgo, rediseñar los modelos operativos y supervisar los despliegues por fases.[1]Bain and Company, "Encuesta: La adopción de la inteligencia artificial generativa es sin precedentes a pesar de los obstáculos," bain.com Las industrias reguladas como la banca y la salud añaden capas de cumplimiento normativo y seguridad, incrementando la prima sobre la experiencia interfuncional. El impulso explica por qué se proyecta que la consultoría de transformación digital supere la tasa de crecimiento promedio del mercado de servicios de consultoría de gestión en América del Norte.

Auditorías de Preparación del Modelo Operativo de Inteligencia Artificial Generativa

Los proveedores de servicios financieros y de salud deben implementar herramientas de inteligencia artificial generativa para seguir siendo competitivos, pero la supervisión fragmentada y los estándares en evolución ralentizan el progreso. Muchos grandes bancos aún carecen de fundamentos unificados de calidad de datos y gobernanza, mientras que los sistemas de salud lidian con la selección de proveedores y la integración de flujos de trabajo. Por ello, los equipos de consultoría participan en auditorías de preparación que evalúan políticas, mapean riesgos y definen marcos de gobernanza.[2]Deloitte, "El camino hacia un valor sostenible de la inteligencia artificial generativa equilibra pasión, pragmatismo y paciencia," deloitte.com La demanda está fuertemente concentrada en los próximos dos años, a medida que los consejos de administración exigen retornos visibles sobre las primeras inversiones en inteligencia artificial. El éxito depende de incorporar desde el inicio la gestión de riesgos, los controles de seguridad y los protocolos de gestión del cambio.

Estímulo Federal de Infraestructura y Ley CHIPS

Tres leyes emblemáticas de Estados Unidos, la Ley de Infraestructura Bipartidista, la Ley de Reducción de la Inflación y la Ley CHIPS y Ciencia, autorizaron cerca de USD 2 billones para programas de transporte, energía limpia y semiconductores.[3]Deloitte, "Ejecutando la inversión de USD 2 billones para impulsar la competitividad estadounidense," deloitte.com Las agencias están estableciendo cientos de nuevos mecanismos de subvenciones y oficinas de desempeño, mientras que los fabricantes privados han anunciado compromisos de inversión en fábricas de semiconductores por miles de millones de dólares. La complejidad de ejecución en torno al seguimiento de carteras, la mitigación del fraude, la alineación de la cadena de suministro y la planificación de la fuerza laboral está impulsando una cartera de trabajos de asesoría en gestión de programas y entrega de capital. Las oportunidades derivadas se extienden a Canadá y México a medida que los corredores transfronterizos y las redes de proveedores se amplían durante la década, apoyando la demanda de consultoría a largo plazo.

Manuales de Creación de Valor en Carteras de Capital Privado

Con las ventanas de salida restringidas y los períodos de tenencia que se extienden más allá de siete años, los patrocinadores de capital privado están institucionalizando las agendas de mejora operativa. Las oficinas de creación de valor están encargando iniciativas a gran escala de digitalización, fijación de precios y lagos de datos en las empresas de la cartera para elevar el EBITDA en lugar de depender del apalancamiento o la expansión de múltiplos. Los consultores capaces de ofrecer manuales repetibles, análisis predictivos y evaluaciones comparativas entre carteras están viendo flujos constantes de fondos en Nueva York y Toronto. Se espera que la intensidad de los compromisos alcance su punto máximo en los próximos cuatro años, a medida que los socios limitados examinan las distribuciones y exigen un alfa operativo demostrable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Captación de Talento e Inflación Salarial | -0.5% | Estados Unidos, Canadá (principales centros metropolitanos) | Corto plazo (≤ 2 años) |

| Centros de Excelencia Digital Internos que Desplazan el Gasto en Asesoría Externa | -0.4% | Estados Unidos (grandes empresas) | Mediano plazo (2-4 años) |

| Presión sobre Honorarios Impulsada por la Consolidación | -0.2% | América del Norte (interregional) | Mediano plazo (2-4 años) |

| Herramientas de Estrategia de Inteligencia Artificial Generativa de Autoservicio | -0.1% | Estados Unidos, Canadá (pymes con orientación tecnológica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Captación de Talento e Inflación Salarial

La competencia por ingenieros de inteligencia artificial, científicos de datos y arquitectos de nube es intensa en Nueva York, San Francisco, Toronto y otros corredores tecnológicos. Los clientes, los hiperescaladores y los equipos operativos de capital privado están contratando directamente desde los equipos de consultoría, elevando los niveles de rotación y los paquetes de compensación.[4]KPMG International, "Índice de Adopción de Inteligencia Artificial Generativa 2025," kpmg.com Las empresas de nivel medio con márgenes más reducidos sienten la mayor presión porque deben igualar las expectativas salariales sin las ventajas de escala de las Cuatro Grandes o los gigantes de la estrategia. Los mayores costos de personal, a su vez, erosionan la rentabilidad de los proyectos a menos que las empresas aceleren la automatización, la entrega en destinos cercanos o la fijación de precios basada en resultados. Durante los próximos dos años, se espera que el mercado de servicios de consultoría de gestión en América del Norte absorba este impacto mientras experimenta con modelos de dotación de personal híbridos, academias de talento y herramientas de productividad habilitadas por inteligencia artificial para compensar la presión salarial.

Centros de Excelencia Digital Internos que Desplazan el Gasto en Asesoría Externa

Los grandes bancos, aseguradoras y operadores de telecomunicaciones han comenzado a dotar de personal a centros de excelencia internos que cubren análisis, ciencia de precios y digitalización de adquisiciones. Una vez que los centros de excelencia maduran, el trabajo de diagnóstico repetible y de paneles de control migra internamente, reduciendo el gasto direccionable para asesores externos. La demanda de consultoría se desplaza, por tanto, hacia servicios de mayor valor como el diseño de gobernanza, la reconfiguración del modelo operativo y la debida diligencia en la selección de proveedores. La transición se está desarrollando en un horizonte de dos a cuatro años, particularmente en empresas que ya mantienen sólidas funciones de TI y gestión de riesgos. Para seguir siendo esenciales, las consultoras están agrupando servicios gestionados con activos de propiedad intelectual, manteniendo así una presencia dentro de los centros de excelencia de los clientes en lugar de ceder terreno por completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Estrategia Domina, la Transformación Digital se Acelera

Los compromisos de estrategia generaron el 32,46% de la participación del mercado de servicios de consultoría de gestión en América del Norte en 2025, lo que subraya la demanda persistente de realineación de carteras, fusiones y adquisiciones transfronterizas y rediseño del modelo operativo. El segmento sigue siendo el ancla del diálogo con la alta dirección cuando la incertidumbre macroeconómica eleva la prima sobre la planificación de escenarios y la asignación de capital. Sin embargo, la consultoría de transformación digital está ampliando su presencia al crecer a una CAGR del 3,91% hasta 2031, la más rápida entre las líneas de servicio y beneficiaria directa de la hoja de ruta de inteligencia artificial empresarial. El tamaño del mercado de servicios de consultoría de gestión en América del Norte vinculado a los mandatos digitales está escalando porque las migraciones a la nube ahora agrupan construcciones de plataformas de datos, flujos de trabajo de automatización y programas de gestión del cambio en alcances integrados.

La consultoría de operaciones está ganando relevancia en manufactura y telecomunicaciones, donde los clientes buscan resiliencia en la cadena de suministro y automatización de redes. Los especialistas en riesgo y cumplimiento normativo también tienen demanda a medida que los reguladores intensifican la supervisión de las monedas estables, el antilavado de dinero y las divulgaciones de ESG. Los nichos más pequeños pero de alto crecimiento incluyen la asesoría en sostenibilidad y la preparación para litigios, cada uno catalizado por normas fragmentadas a nivel estatal y una mayor exposición a demandas colectivas. En conjunto, estas dinámicas indican que las empresas multidisciplinarias capaces de vincular estrategia, tecnología e implementación están mejor posicionadas para ampliar su participación en el mercado de servicios de consultoría de gestión en América del Norte.

Por Tamaño de Organización: Los Grandes Presupuestos Lideran, las Pymes se Aceleran

Las grandes empresas contribuyeron con el 67,63% del conjunto de gasto de 2025 porque encargan transformaciones complejas y plurianuales que requieren entrega global y profundo conocimiento del sector. Muchas empresas del Fortune 1000 mantienen acuerdos maestros de servicios permanentes, manteniendo a los equipos de consultoría integrados en flujos de trabajo de estrategia, finanzas y tecnología. Aun así, las pequeñas y medianas empresas están en camino de registrar una CAGR del 3,64% hasta 2031, impulsadas por programas de acceso a cómputo subsidiado y esquemas de vales en Canadá y algunos estados de Estados Unidos. Estos incentivos reducen la brecha de adopción y amplían el tamaño del mercado de servicios de consultoría de gestión en América del Norte asociado a proyectos digitales del mercado medio.

Los compradores del segmento de pequeñas y medianas empresas prefieren victorias rápidas, despliegues por fases y economías de servicios compartidos en lugar de compromisos a medida y de alcance abierto. En consecuencia, las firmas de consultoría están diseñando aceleradores de inteligencia artificial con plantillas, pilotos de tarifa fija y paquetes de capacitación que se ajustan a presupuestos de capital restringidos. Un beneficio secundario para los consultores es la diversificación de la cartera, reduciendo la dependencia de un puñado de megaclientes y distribuyendo la demanda de talento en una base más amplia.

Por Modelo de Entrega: La Presencia en Sitio Sigue Siendo Primaria, el Modelo Híbrido Crece

El trabajo en sitio representó el 55,28% del tamaño del mercado de servicios de consultoría de gestión en América del Norte en 2025, lo que refleja la confianza de los clientes en los talleres presenciales para la debida diligencia en operaciones de alto riesgo y los programas sensibles de cambio cultural. Sin embargo, se proyecta que la entrega híbrida crezca a una CAGR del 3,87% porque los diagnósticos remotos, las suites de colaboración virtual y las herramientas de documentación de inteligencia artificial generativa han demostrado ser eficaces durante los prolongados períodos de tenencia de capital privado. Los enfoques híbridos permiten a las empresas asignar expertos escasos entre múltiples clientes, ayudando a mitigar la inflación salarial al tiempo que ofrecen al personal un mejor equilibrio entre vida laboral y personal.

La consultoría puramente virtual está ganando terreno en el ajuste de análisis, las pruebas de cumplimiento normativo y las actualizaciones de políticas de recursos humanos, donde la presencia física añade un valor marginal. Los clientes obtienen ahorros en costos de viaje, y los consultores acceden a grupos de talento regionales sin las limitaciones de la reubicación. El resultado neto es un reequilibrio gradual en lugar de un cambio radical: los sprints de estrategia con alta carga relacional seguirán siendo en gran medida presenciales, mientras que el trabajo estandarizado de construcción-operación-transferencia migra hacia modalidades remotas o mixtas.

Por Industria de Usuario Final: Los Sectores Financieros Dominan el Gasto, las Telecomunicaciones Superan el Crecimiento

La banca y los seguros generaron el 26,43% del total de honorarios en 2025 gracias a la constante rotación regulatoria, el desarrollo de políticas sobre monedas estables y la integración posterior a fusiones tras una oleada de megaoperaciones. La adopción de inteligencia artificial generativa está rezagada respecto a las ambiciones en muchos bancos, lo que sostiene la demanda de asesoría para la corrección de la calidad de datos y la gobernanza en modelo de concentrador y radios. TI y telecomunicaciones, aunque más pequeño, tiene previsto registrar la CAGR más rápida del 3,81% porque los operadores deben reinventar los modelos de negocio en un mercado donde proliferan las marcas flanqueadoras y las escisiones de infraestructura.

Las cargas de trabajo de manufactura se están expandiendo debido a los incentivos federales de relocalización y la Ley CHIPS, que en conjunto amplían los encargos de abastecimiento, selección de sitios y planificación de la fuerza laboral. Los clientes de energía y recursos requieren modelos de escenarios que contrapongan trayectorias con y sin combustibles fósiles en medio de fluctuaciones de política. Los compradores del sector público, con abundantes asignaciones de infraestructura, representan una participación creciente de la cuota del mercado de servicios de consultoría de gestión en América del Norte dedicada a oficinas de gestión de programas y modernización del seguimiento de subvenciones. La salud, el comercio minorista y otros sectores verticales completan el conjunto de oportunidades, cada uno añadiendo alcances digitales y operativos de nicho a medida que la inteligencia artificial permea los flujos de trabajo.

Análisis Geográfico

Estados Unidos generó el 78,13% de los ingresos del mercado de servicios de consultoría de gestión en América del Norte en 2025, impulsado por una excepcional racha de megaoperaciones, un sustancial estímulo del sector público y presupuestos de inteligencia artificial empresarial que promedian alrededor de USD 10 millones. El crecimiento continúa a medida que los clientes de servicios financieros, telecomunicaciones y el sector público amplían programas plurianuales que integran estrategia, implementación y servicios gestionados. California sigue siendo el epicentro de las transacciones de software y semiconductores, Nueva York domina las adquisiciones de capital privado y Texas concentra la actividad de consolidación en energía y productos de consumo. Las leyes federales de infraestructura y semiconductores están anclando la demanda de oficinas de gestión de programas, transformación en la entrega de capital y apoyo en estructuración regulatoria. La fragmentación de ESG a nivel estatal está impulsando simultáneamente el trabajo de cumplimiento normativo y preparación para litigios, añadiendo otro flujo de ingresos para las firmas de asesoría. Estados Unidos, por tanto, marca el ritmo de la innovación en entrega híbrida y gestión del conocimiento habilitada por inteligencia artificial que define cada vez más la ventaja competitiva en el mercado de servicios de consultoría de gestión en América del Norte.

Se prevé que Canadá registre una CAGR del 3,72% hasta 2031, la más alta entre los pares regionales, impulsada por CAD 2.400 millones en compromisos federales de inteligencia artificial e iniciativas de vales dirigidas a las pequeñas y medianas empresas. Los programas gubernamentales que subsidian el acceso a cómputo y la capacitación en habilidades están ampliando el tamaño del mercado de servicios de consultoría de gestión en América del Norte vinculado a proyectos digitales de pequeñas y medianas empresas. El sector de telecomunicaciones de Canadá se está reestructurando a medida que las marcas flanqueadoras reclaman cerca de un tercio de los suscriptores, las líneas de fibra superan al cable y los operadores pivotan hacia servicios empresariales gestionados, todo lo cual requiere asesoría en arquitectura de marca, optimización de precios y rediseño del modelo operativo. Los centros financieros de Toronto y Montreal están encargando manuales de creación de valor para toda la cartera a patrocinadores de capital privado interesados en elevar el EBITDA en períodos de tenencia más prolongados. Las firmas de consultoría que combinan experiencia sectorial con entrega bilingüe y familiaridad con el cumplimiento normativo regional tienen ventaja para ganar alcances multiprovinciales.

México se beneficia de la relocalización cercana a medida que los fabricantes estadounidenses diversifican las cadenas de suministro para gestionar la exposición arancelaria y el riesgo geoestratégico. Los incentivos para semiconductores, los créditos de energía limpia y los corredores de infraestructura transfronterizos están generando mandatos de selección de sitios, diversificación de proveedores, integración aduanera y planificación de la fuerza laboral. Los bancos y las empresas de tecnología financiera en México están digitalizando productos y modernizando sistemas centrales, creando nueva demanda de asesoría en transformación tecnológica y regulatoria. Los clientes de manufactura que buscan resiliencia en la cadena de suministro están encargando estrategias de huella multiplanta que vinculan los parques industriales del norte con los centros logísticos del centro y el sur. En conjunto, estas tendencias elevan la participación del mercado de servicios de consultoría de gestión en América del Norte atribuible a México, aunque el gasto absoluto sigue siendo menor que en Estados Unidos o Canadá.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en América del Norte está moderadamente fragmentado, con las diez principales firmas controlando aproximadamente el 40-45% de los ingresos totales. Deloitte Consulting, PwC, EY, KPMG, Accenture, McKinsey, Boston Consulting Group, Bain, IBM Consulting y Booz Allen Hamilton siguen siendo los actores dominantes, cada uno aprovechando su escala global, profundos equipos sectoriales y centros de entrega transfronterizos. Estas firmas aseguran la mayoría de las transformaciones empresariales multimillonarias y los contratos de modernización federal porque combinan el diseño de estrategia con capacidades de implementación tecnológica.

La intensidad competitiva está aumentando a medida que los integradores tecnológicos, las plataformas en destinos lejanos y los especialistas boutique en inteligencia artificial difuminan los límites tradicionales. OpenAI y su Alianza Frontera de febrero de 2026 integran ingenieros de proveedores dentro de los equipos de consultoría de Accenture, Capgemini, McKinsey y BCG, acelerando los despliegues de inteligencia artificial empresarial y señalando un modelo de entrega integrado que fusiona producto y asesoría. Las adquisiciones de Faculty y DLB Associates por parte de Accenture ilustran un manual de la industria que consiste en comprar grupos de talento especializados para reforzar la profundidad de ingeniería y el conocimiento sectorial. IBM Consulting, Capgemini y Cognizant se están diferenciando mediante conjuntos de herramientas propietarias de inteligencia artificial generativa que automatizan la generación de código, la redacción de políticas y la orquestación de flujos de trabajo, comprimiendo así los plazos de entrega.

Las firmas de nivel medio y de nicho están contrarrestando las desventajas de escala especializándose en segmentos de crecimiento como la adopción de inteligencia artificial por parte de las pequeñas y medianas empresas, la preparación para litigios y la planificación de sucesión en el mercado medio. Las propuestas de valor se centran en la agilidad, el enfoque sectorial y la fijación de precios basada en resultados que resuena con los compradores con presupuestos ajustados. Al mismo tiempo, los grandes clientes corporativos están dotando de personal a centros de excelencia internos que absorben el trabajo repetible de análisis e ingeniería de datos, obligando a las consultoras a enfatizar alcances de mayor valor en gobernanza, modelo operativo y gestión de riesgos. La inflación salarial y la escasez de talento siguen siendo puntos de dolor compartidos, impulsando un mayor uso de enfoques de dotación de personal en destinos lejanos, cercanos e híbridos en todo el mercado de servicios de consultoría de gestión en América del Norte.

Líderes de la Industria de Servicios de Consultoría de Gestión en América del Norte

McKinsey & Company, Inc.

Deloitte Consulting LLP

Accenture plc

PricewaterhouseCoopers Advisory Services LLC

The Boston Consulting Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: OpenAI lanzó la Alianza Frontera con Boston Consulting Group, McKinsey, Accenture y Capgemini para integrar ingenieros dentro de los equipos de consultoría y acelerar los despliegues de inteligencia artificial empresarial.

- Enero de 2026: Accenture completó la adquisición de una participación del 65% en DLB Associates Consulting Engineers para profundizar sus capacidades de ingeniería en la Industria X.

- Enero de 2026: Accenture acordó adquirir Faculty, una empresa emergente de inteligencia artificial del Reino Unido con 400 empleados, añadiendo la plataforma de síntesis de datos Frontier y nombrando al director ejecutivo de Faculty como director de tecnología de Accenture.

- Noviembre de 2025: PwC reportó 10.333 operaciones en Estados Unidos por valor de USD 1,6 billones hasta noviembre de 2025, con 74 megaoperaciones que superaron los USD 5.000 millones y más del 20% impulsadas por temáticas de inteligencia artificial.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en América del Norte

El Informe del Mercado de Servicios de Consultoría de Gestión en América del Norte está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento Normativo y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría en Sitio, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento Normativo |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría en Sitio |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento Normativo | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría en Sitio |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en América del Norte y su crecimiento proyectado?

El mercado alcanzó USD 140.520 millones en 2025 y se prevé que aumente a USD 174.380 millones en 2031, lo que refleja una CAGR del 3,59%.

¿Qué línea de servicio de consultoría se está expandiendo más rápidamente en la región?

La consultoría de transformación digital avanza a una CAGR del 3,91% a medida que las empresas integran arquitecturas de inteligencia artificial y nativas de la nube.

¿Por qué los ingresos de consultoría en Canadá están creciendo más rápidamente que los de Estados Unidos?

El financiamiento federal de inteligencia artificial y los programas de vales para pequeñas y medianas empresas están acelerando la adopción digital, apoyando una CAGR del 3,72% hasta 2031.

¿Cómo están afectando las escaseces de talento a la rentabilidad de las firmas de consultoría?

La intensa competencia por talento en inteligencia artificial y datos está inflando los salarios, comprimiendo los márgenes e impulsando la dotación de personal híbrida y la automatización.

¿Qué industrias están generando la mayor demanda de servicios de consultoría?

La banca y los seguros dominan la mayor participación del gasto, mientras que se proyecta que TI y telecomunicaciones crezcan más rápidamente hasta 2031.

¿Cómo están respondiendo las firmas de consultoría al auge de los centros de excelencia internos?

Están orientándose hacia trabajos de mayor valor en gobernanza y rediseño del modelo operativo, al tiempo que agrupan servicios gestionados para mantenerse integradas con los clientes.

Última actualización de la página el: