Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

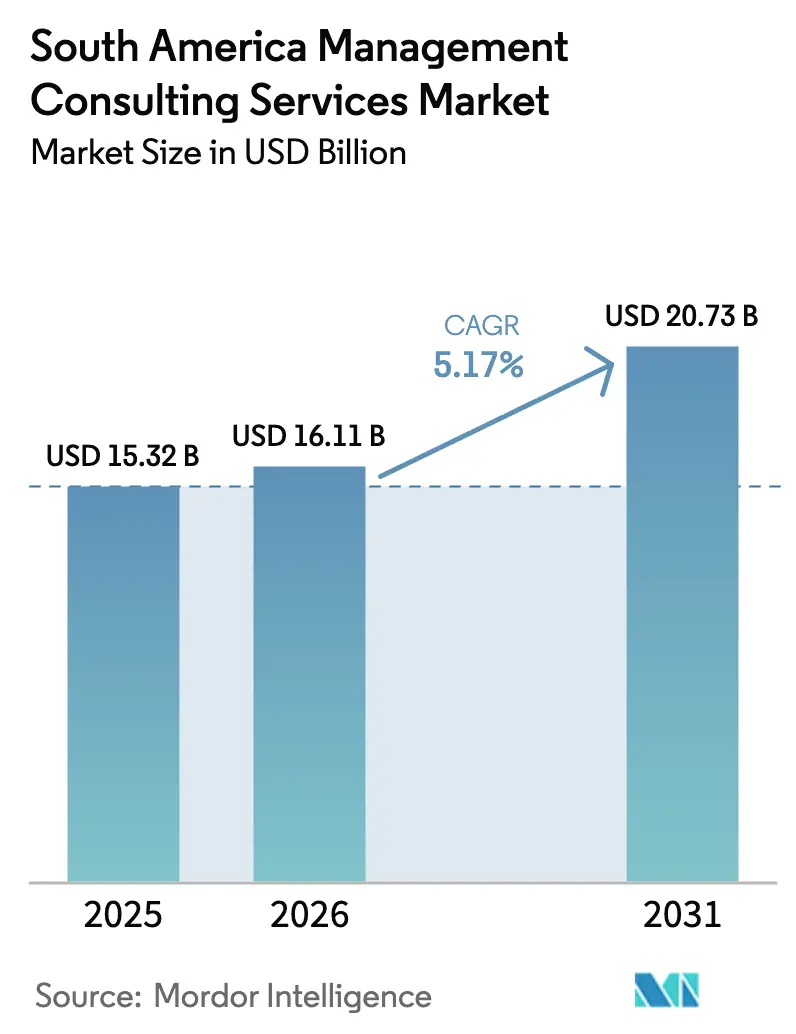

| Tamaño del mercado en el año base (2025) | 15.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

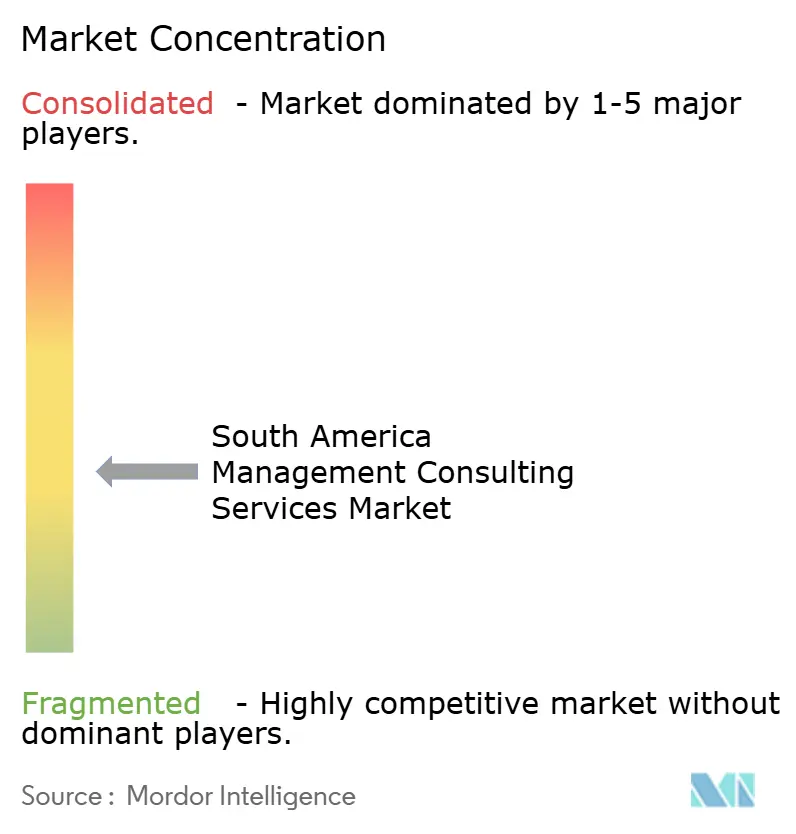

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en América del Sur por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en América del Sur en 2026 se estima en USD 16,11 mil millones, creciendo desde el valor de 2025 de USD 15,32 mil millones con proyecciones para 2031 que muestran USD 20,73 mil millones, creciendo a una CAGR del 5,17% durante 2026-2031. Esta proyección del tamaño del mercado captura la creciente demanda de transformación digital prioritaria, asesoría liderada por el nearshoring y proyectos de cumplimiento normativo en toda la región. El Plan de Inteligencia Artificial de Brasil por USD 4 mil millones y la iniciativa de centros de datos de Chile por USD 2,5 mil millones subrayan la amplitud de la inversión pública que impulsa los contratos de consultoría del sector privado. El aumento en los valores de las operaciones de fusiones y adquisiciones, las normas obligatorias de divulgación de ESG y los mandatos de migración acelerada a la nube continúan ampliando el alcance de los compromisos, mientras que la escasez de talento y las fluctuaciones cambiarias moderan el impulso general. La intensidad competitiva se mantiene alta porque ninguna empresa tiene una posición dominante, lo que alienta a los especialistas de nicho a ganar participación en asignaciones de inteligencia artificial, ESG e integración transfronteriza.

Conclusiones Clave del Informe

- Por geografía, Brasil lideró con el 48,02% de la participación del mercado de servicios de consultoría de gestión en América del Sur en 2025, mientras que se proyecta que Argentina registre la CAGR más rápida del 7,74% hasta 2031.

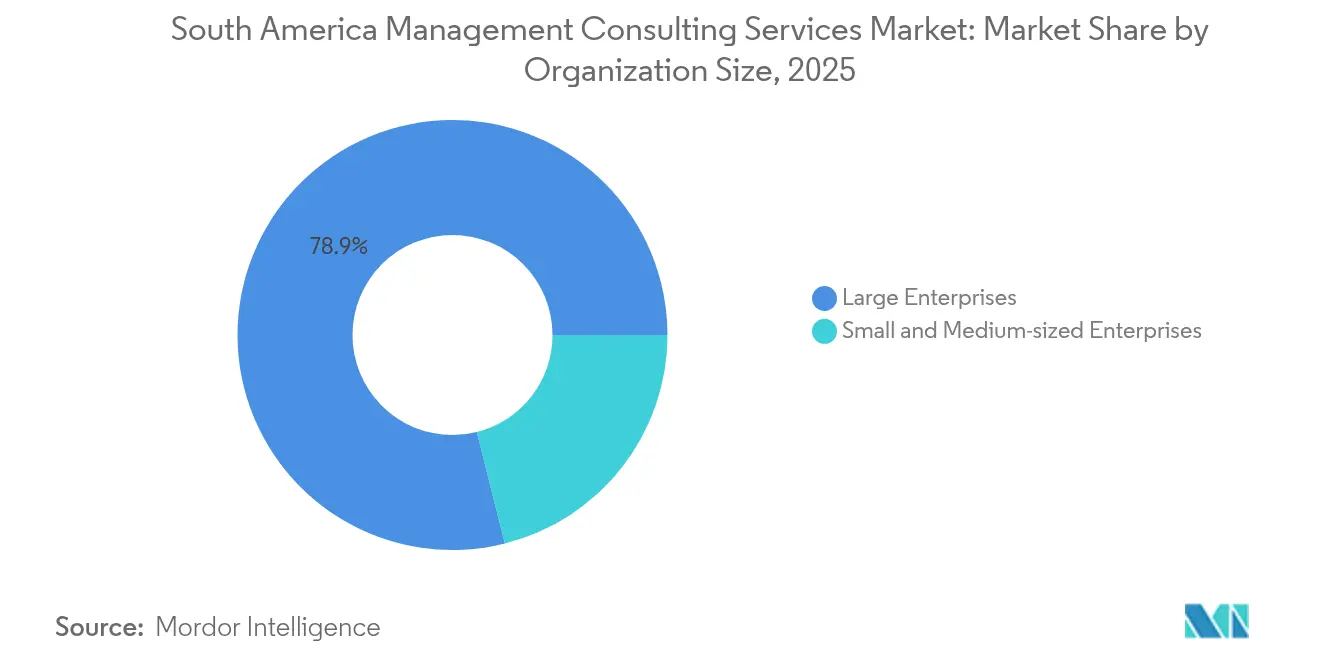

- Por tamaño de organización, las grandes empresas concentraron el 78,92% del tamaño del mercado de servicios de consultoría de gestión en América del Sur en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 6,39% entre 2026-2031.

- Por tipo de servicio, la consultoría de operaciones mantuvo el 35,34% de la participación del mercado de servicios de consultoría de gestión en América del Sur en 2025, mientras que la consultoría tecnológica está proyectada para avanzar a una CAGR del 8,6% hasta 2031.

- Por industria de usuario final, los servicios financieros lideraron con una participación de ingresos del 26,12% en 2025, mientras que la salud y las ciencias de la vida registran una CAGR del 12,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las agendas de transformación digital prioritaria en las empresas sudamericanas | +1.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Nearshoring de proyectos de EE. UU. y Europa hacia América del Sur por ventajas de costo y zona horaria | +0.8% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Ola de fusiones y adquisiciones pospandemia que impulsa la demanda de asesoría en debida diligencia e integración | +0.6% | Brasil, Chile, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Mandatos de migración a la nube pública por parte de reguladores regionales en banca y servicios públicos | +0.5% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Gasto en consultoría vinculado a la sostenibilidad impulsado por las divulgaciones obligatorias de ESG en Brasil y Chile | +0.4% | Brasil, Chile | Mediano plazo (2-4 años) |

| Crecimiento del ecosistema de startups en Argentina y Chile que requiere asesoría para el escalamiento | +0.3% | Argentina, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Agendas de Transformación Digital Prioritaria en las Empresas Sudamericanas

Programas gubernamentales como la Iniciativa de Ciudadano Digital del Mercosur de Brasil están armonizando las identidades digitales transfronterizas, obligando a las corporaciones a integrar sistemas dispares y buscar consultoría especializada en arquitectura de datos, ciberseguridad y gestión del cambio. [1]Banco Interamericano de Desarrollo, "Iniciativa de Ciudadano Digital del Mercosur para Mejorar la Prestación de Servicios," iadb.org Los actores industriales, incluido Gerdau, han desplegado redes 5G privadas que requieren asesoría integral para el rediseño de procesos y la recapacitación de la fuerza laboral. El plan de centros de datos de Chile por USD 2,5 mil millones impulsa la demanda de compromisos de estrategia de infraestructura, mientras que la hoja de ruta de inteligencia artificial de Brasil ancla los presupuestos de transformación a largo plazo. En conjunto, estas iniciativas impulsan el mercado de servicios de consultoría de gestión en América del Sur hacia proyectos de integración e innovación de alto valor que superan los mandatos tradicionales de reducción de costos.

Nearshoring de Proyectos de EE. UU. y Europa hacia América del Sur por Ventajas de Costo y Zona Horaria

El Banco Interamericano de Desarrollo valora el potencial del nearshoring en USD 78 mil millones en exportaciones incrementales, una escala que está desencadenando consultoría de estrategia de localización, cadena de suministro y adquisición de talento en Brasil, Argentina y Chile. Multinacionales industriales como WEG están invirtiendo USD 134 millones para ampliar la capacidad de transformadores, amplificando las necesidades de asesoría para la configuración operativa. [2]WEG, "WEG Invertirá Aproximadamente BRL 670 Millones," weg.netLas firmas de consultoría también se están reposicionando; la racha de adquisiciones latinoamericanas de NTT Data ilustra cómo los proveedores mismos persiguen la economía de proximidad para atender a clientes norteamericanos. El efecto neto canaliza asignaciones sostenidas en navegación regulatoria, digitalización de plantas y capacitación en integración cultural, reforzando el crecimiento del mercado de servicios de consultoría de gestión en América del Sur.

Ola de Fusiones y Adquisiciones Pospandemia que Impulsa la Demanda de Asesoría en Debida Diligencia e Integración

Aunque el número de transacciones cayó un 16% en 2024, el aumento del 16% en el capital desplegado apunta a operaciones más grandes y complejas que intensifican la asesoría. La adquisición de la consultora brasileña Iteris por parte de Globant requirió una integración cultural y de sistemas de extremo a extremo, un patrón que se repite en los sectores de salud, fintech y energía. Las nuevas normas de tratados fiscales, como las enmiendas al Protocolo Brasil-China, complican aún más la estructuración transfronteriza, consolidando mandatos de integración plurianuales. En conjunto, estos factores expanden el mercado de servicios de consultoría de gestión en América del Sur más allá de la debida diligencia financiera tradicional hacia programas de creación de valor posadquisición.

Mandatos de Migración a la Nube Pública por Parte de Reguladores Regionales en Banca y Servicios Públicos

El Banco Central de Brasil y el regulador de valores han impuesto normas de divulgación vinculadas a ESG que requieren sistemas de datos auditables basados en la nube, acelerando la consultoría tecnológica impulsada por el cumplimiento normativo. El decreto de pagos con código QR de Argentina muestra cómo los nuevos rieles de pago digital obligan a bancos y empresas de servicios públicos a modernizar plataformas heredadas en plazos ajustados. Los proveedores de consultoría ahora agrupan ciberseguridad, gobernanza y ejecución de migración en ofertas holísticas, profundizando la participación de cartera dentro de las empresas fuertemente reguladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de consultores bilingües senior limita la escalabilidad de los proyectos | -0.7% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| La volatilidad cambiaria (esp. ARS y BRL) complica los contratos de consultoría a largo plazo | -0.5% | Argentina, Brasil | Mediano plazo (2-4 años) |

| Crecimiento de equipos internos de estrategia en grandes conglomerados regionales | -0.4% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Incertidumbre política que frena los presupuestos de consultoría del sector público | -0.3% | Argentina, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Consultores Bilingües Senior Limita la Escalabilidad de los Proyectos

Una brecha aguda en talento senior con dominio del inglés tensiona la capacidad de entrega, particularmente para proyectos digitales y de inteligencia artificial dirigidos a clientes de EE. UU. y Europa. Proveedores como Endava citaron obstáculos de contratación como un factor en la contracción de ingresos del 6,8%, señalando cómo la escasez de talento limita la escalabilidad. [3]Endava PLC, "Informe Anual EF24," endava.comLas firmas responden con programas de academia y modelos offshore-presenciales, pero los ciclos de incorporación prolongan los plazos y elevan las estructuras de costos, amortiguando parte del potencial de crecimiento del mercado de servicios de consultoría de gestión en América del Sur.

La Volatilidad Cambiaria Complica los Contratos de Consultoría a Largo Plazo

Un objetivo de inflación en riesgo debido a las oscilaciones del dólar real en Brasil y la memoria de inflación de tres dígitos en Argentina obligan a los consultores a fijar el precio de los compromisos en múltiples monedas y adoptar capas de cobertura, añadiendo carga administrativa. Los altos costos de endeudamiento, como la tasa Selic de Brasil al 13,25%, desincentivan los programas de transformación a más largo plazo, recortando el gasto potencial del mercado de servicios de consultoría de gestión en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Grandes Empresas Impulsan el Dominio del Mercado

Las grandes empresas retuvieron el 78,92% de la participación del mercado de servicios de consultoría de gestión en América del Sur en 2025, impulsadas por amplios presupuestos de transformación digital y cumplimiento normativo. Los proyectos incluyen los despliegues regionales de Industria 4.0 de Siemens AG, que demandan asesoría plurianual en automatización, análisis de datos y compromiso de la fuerza laboral. Sin embargo, las pymes registran una CAGR del 6,39% a medida que las plataformas de entrega digital reducen las barreras de entrada; las subvenciones FONTAR de Argentina fomentan un conjunto de empresas con alta demanda tecnológica que dependen de sprints de consultoría modular, señalando nuevas vías de ingresos dentro del tamaño del mercado de servicios de consultoría de gestión en América del Sur.

Las consultoras empaquetan guías remotas, bibliotecas de referencia y precios basados en resultados para atender las limitaciones de las pymes. La inversión del holding brasileño Christal en Sensio ilustra cómo las colaboraciones corporativo-startup integran servicios de consultoría dentro de las infusiones de capital, ampliando la huella de la consultoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Excelencia Operativa se Encuentra con la Innovación Tecnológica

La consultoría de operaciones lideró con el 35,34% de la participación del mercado de servicios de consultoría de gestión en América del Sur en 2025, anclada por la eliminación de cuellos de botella en la cadena de suministro y programas lean. La CAGR del 8,6% de la consultoría tecnológica refleja las agendas de inteligencia artificial, nube y ciberseguridad ejemplificadas por el proyecto de formulación sostenible de IBM y L'Oréal. La integración de tecnología operativa y tecnología de la información en la manufactura impulsa ofertas conjuntas donde el rediseño de procesos y la aceleración de la inteligencia artificial convergen, elevando la participación combinada que el tamaño del mercado de servicios de consultoría de gestión en América del Sur asigna a las operaciones con infusión tecnológica.

La asesoría en recursos humanos y gestión del cambio complementa los despliegues tecnológicos a medida que los flujos de trabajo habilitados de forma remota y las brechas de habilidades demandan programas estructurados de recapacitación. La asociación de Cognizant con AWS para integrar tejidos de datos industriales en el gigante aeroespacial Embraer tipifica los acuerdos multidisciplinarios donde convergen la consultoría de operaciones, tecnología y personas.

Por Modelo de Entrega: La Revolución Remota se Acelera

Los compromisos presenciales aún mantienen el 65,88% de participación, principalmente para programas de cambio con alta carga cultural e implementaciones en planta. Sin embargo, la entrega remota y virtual crece a una CAGR del 6,18% a medida que los clientes adoptan talleres con prioridad en video, entornos de prueba nativos en la nube y sprints ágiles que reducen los costos de viaje manteniendo la efectividad. El modelo de entrega distribuida de Endava muestra cómo los grupos de talento nearshore en Argentina y Colombia atienden a clientes norteamericanos a tarifas competitivas, aumentando la utilización y reduciendo la rotación.

Los modelos virtuales democratizan el acceso para las pymes y startups, permitiendo que el mercado de servicios de consultoría de gestión en América del Sur penetre en segmentos que anteriormente estaban fuera del alcance de la asesoría de alto contacto. Sin embargo, las estructuras híbridas persisten porque las visitas a instalaciones, la alineación de partes interesadas y la puesta en marcha de sistemas aún se benefician de la presencia local, especialmente en industrias con activos pesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de los Servicios Financieros se Encuentra con la Innovación en Salud

Los servicios financieros capturaron el 26,12% de la participación del mercado de servicios de consultoría de gestión en América del Sur en 2025 gracias a los mandatos de riesgo, cumplimiento normativo y banca digital. Las normas de divulgación de ESG de Brasil y la experimentación de finanzas abiertas de Chile generan misiones plurianuales de gobernanza y modernización tecnológica. La salud y las ciencias de la vida exhiben una CAGR líder del 12,34%; el despliegue transfronterizo de Sked24 y la infusión de inteligencia artificial de USD 4,3 millones de Carecode ilustran la creciente carga de trabajo de la salud digital.

La manufactura, energizada por las inversiones en Industria 4.0, concentra la consultoría de optimización de procesos, mantenimiento predictivo y gemelo digital. La energía y los servicios públicos demandan marcos de migración a la nube y métricas de ESG, mientras que los presupuestos del sector público fluctúan con los ciclos políticos, afectando las carteras de proyectos pero abriendo oportunidades en asesoría de eficiencia fiscal.

Análisis Geográfico

El impulso digital de Brasil, incluida la armonización de identidades transfronterizas con los socios del Mercosur, requiere una sofisticada orquestación de consultoría para los sistemas empresariales que se adaptan a los nuevos protocolos de servicios ciudadanos. Las asociaciones de inteligencia artificial de alto perfil y los pilotos de 5G específicos por industria sostienen grandes compromisos tecnológicos. Sin embargo, la volatilidad cambiaria y los costos de endeudamiento impulsados por la tasa Selic exigen capas superpuestas de consultoría en gestión de riesgos.

La agenda de reformas de Argentina reduce la percepción del riesgo soberano, alentando la expansión multinacional que depende del apoyo de asesoría para decisiones de impuestos corporativos, recursos humanos e infraestructura digital. Los fondos semilla del gobierno crean carteras de clientes de healthtech, agritech y fintech en fase de escalamiento, reforzando el crecimiento del mercado de servicios de consultoría de gestión en América del Sur en el país.

La legislación de ESG-delitos de Chile, junto con USD 2,5 mil millones en incentivos para centros de datos, fomenta la demanda de asesoría en cumplimiento normativo, riesgo y planificación de capacidad. Los mercados andinos más amplios se benefician de la diversificación liderada por las exportaciones que se apoya en la consultoría para el rediseño de la cadena de suministro y la optimización del financiamiento comercial.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en América del Sur sigue siendo moderadamente fragmentado. Las grandes firmas globales como Accenture, Deloitte y McKinsey compiten con empresas de raíces tecnológicas como Cognizant e IBM Consulting, mientras que los campeones locales aseguran proyectos del sector público y culturalmente matizados. Las alianzas estratégicas, como la de Cognizant-AWS, ilustran la acumulación de capacidades en torno a la nube y la inteligencia artificial para ganar mandatos de transformación complejos.

Los especialistas boutique se enfocan en nichos de ESG, gemelo digital y estrategia de nearshoring. La cobertura cambiaria, la mejora de habilidades del talento y los aceleradores de entrega habilitados por inteligencia artificial emergen como diferenciadores críticos. Las fusiones y adquisiciones muestran una consolidación selectiva: la compra de Iteris por parte de Globant amplía el alcance en Brasil, mientras que el despliegue del software de programación de QAD con Mary Ann's Specialty Foods muestra la hibridación de producto más consultoría. En general, la sofisticación de los clientes y los proyectos multinacionales refuerzan la necesidad de equipos integrados con alta especialización sectorial en el mercado de servicios de consultoría de gestión en América del Sur.

Líderes de la Industria de Servicios de Consultoría de Gestión en América del Sur

McKinsey & Company Inc.

Deloitte Touche Tohmatsu Ltd.

PricewaterhouseCoopers International Ltd. (PwC Advisory & Strategy&)

Ernst & Young Global Ltd. (EY Advisory)

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: QAD fue seleccionado por Mary Ann's Specialty Foods para automatizar la programación de producción.

- Enero de 2025: IBM y L'Oréal lanzaron un modelo de inteligencia artificial para la formulación sostenible de cosméticos, con el apoyo de IBM Consulting.

- Enero de 2025: Globant cerró la adquisición de Iteris para profundizar las ofertas de transformación digital en Brasil.

- Diciembre de 2024: Chile presentó el Plan Nacional de Centros de Datos para atraer USD 2,5 mil millones en inversión.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en América del Sur

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias de Usuario Final |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión en América del Sur en 2026?

Está valorado en USD 16,11 mil millones y se prevé que alcance USD 20,73 mil millones en 2031, reflejando una CAGR del 5,17% durante 2026-2031.

¿Qué país lidera actualmente la demanda de consultoría?

Brasil concentra el 48,02% de participación, impulsado por inversiones a gran escala en inteligencia artificial e infraestructura digital.

¿Qué segmento se expande más rápidamente?

La consultoría tecnológica, respaldada por la adopción de inteligencia artificial y la nube, está proyectada para crecer a una CAGR del 8,6% hasta 2031.

¿Por qué Argentina está atrayendo la atención de la consultoría?

Las reformas económicas, un floreciente ecosistema de startups y el posicionamiento potencial como hub de inteligencia artificial sustentan una perspectiva de CAGR del 7,74%.

¿Cuál es el mayor desafío que enfrentan las firmas de consultoría?

La escasez de consultores senior bilingües aumenta los costos de entrega y prolonga los plazos de los proyectos.

¿Cómo influye la regulación de ESG en la demanda?

Las normas de divulgación obligatoria en Brasil y Chile están impulsando a las empresas a buscar asesoría en estrategia de sostenibilidad, gobernanza de datos e informes.

Última actualización de la página el: