Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

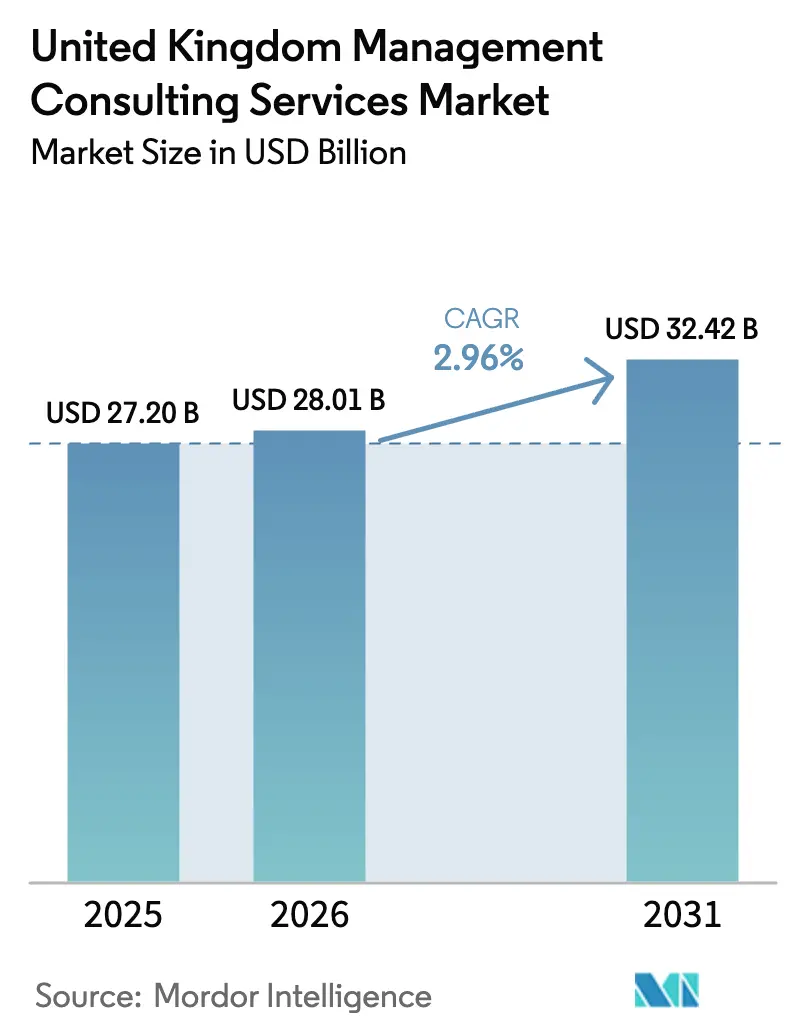

| Tamaño del mercado en el año base (2025) | 27.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión del Reino Unido crezca de USD 27.200 millones en 2025 a USD 28.010 millones en 2026, y se prevé que alcance USD 32.420 millones en 2031 a una CAGR del 2,96% durante 2026-2031. El menor crecimiento general refleja la madurez del mercado de servicios de consultoría de gestión del Reino Unido; sin embargo, la demanda sostenida persiste a medida que las empresas aceleran la implementación de IA, renuevan los sistemas de TI heredados y responden a las normativas de cero emisiones netas. La divergencia regulatoria derivada del Brexit mantiene activos los compromisos de cumplimiento normativo, mientras que el marco G-Cloud del sector público, dotado con GBP 6.500 millones, canaliza el gasto en transformación hacia mandatos de nube y ciberseguridad. La escasez de talento y la inflación salarial añaden presión sobre los costes, pero al mismo tiempo impulsan el trabajo de asesoría en estrategia de fuerza laboral. Los modelos de entrega híbridos ganan terreno a medida que el 94% de las empresas persiguen medidas de reducción de carbono y el 14% ya utiliza IA en entornos de producción, lo que señala curvas de adopción en expansión que sostienen las carteras de proyectos.

Conclusiones Clave del Informe

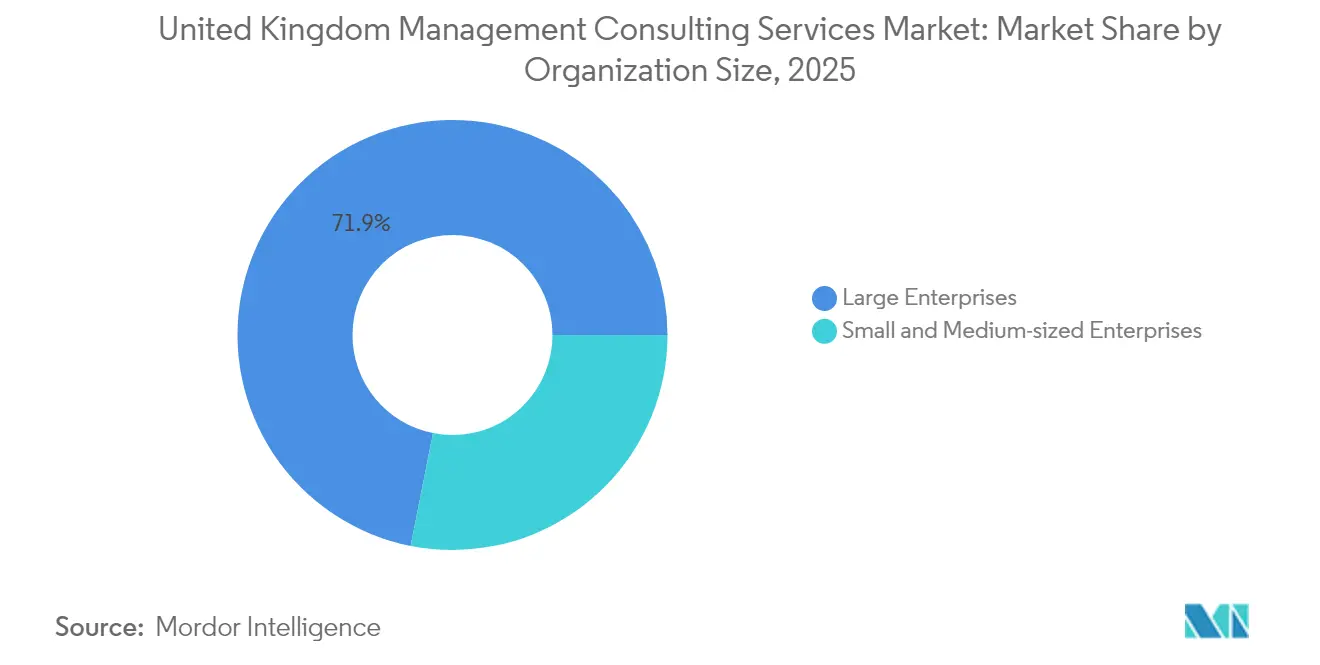

- Por tamaño de organización, las grandes empresas controlaron el 71,88% de la participación del mercado de servicios de consultoría de gestión del Reino Unido en 2025, mientras que las pymes se expanden a una CAGR del 4,24% hasta 2031.

- Por tipo de servicio, la consultoría de operaciones lideró con una participación de ingresos del 36,17% en 2025; se proyecta que la consultoría tecnológica avance a una CAGR del 6,23% hasta 2031.

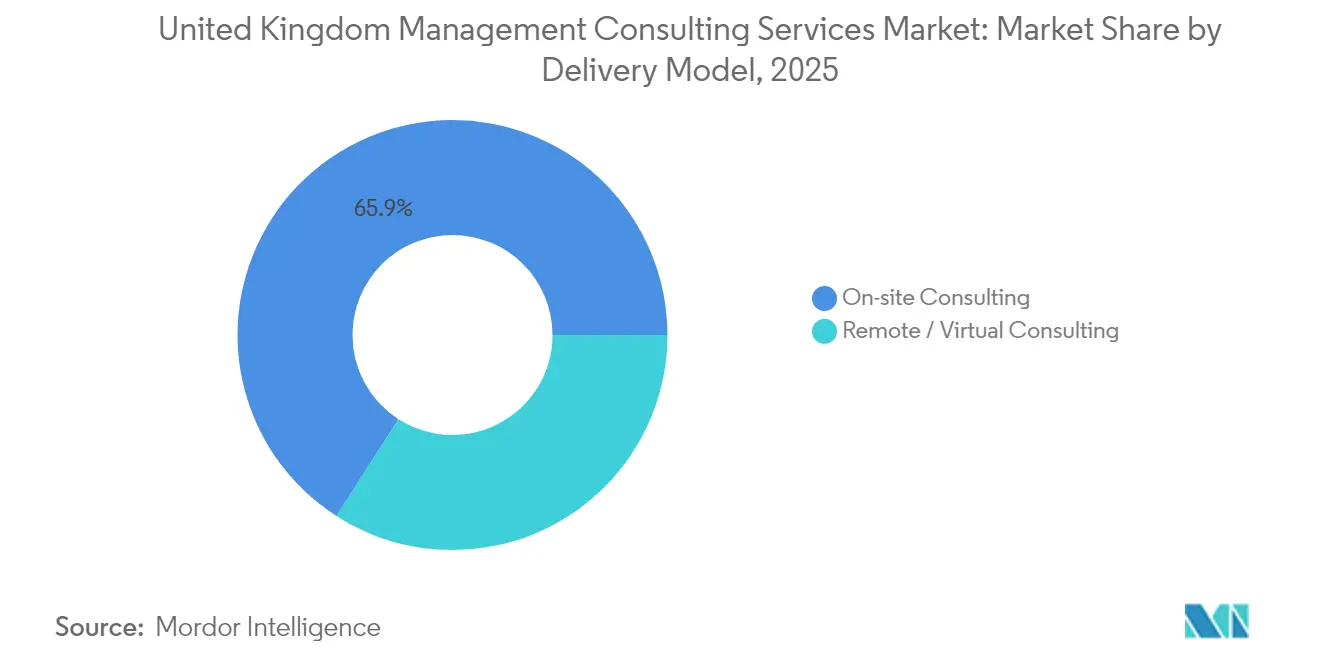

- Por modelo de entrega, los compromisos presenciales representaron el 65,92% del tamaño del mercado de servicios de consultoría de gestión del Reino Unido en 2025, mientras que la consultoría remota crece a una CAGR del 4,49% hasta 2031.

- Por industria de usuario final, los servicios financieros representaron una participación del 24,63% en 2025 y la salud y ciencias de la vida avanza a una CAGR del 9,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las iniciativas de transformación digital | +0.8% | Nacional, con concentración en Londres y Mánchester | Mediano plazo (2-4 años) |

| Mandatos de productividad e innovación liderados por IA | +0.6% | Global, con adopción temprana en servicios financieros | Corto plazo (≤ 2 años) |

| Presión regulatoria de cero emisiones netas y ESG | +0.4% | Nacional, con repercusión en operaciones internacionales | Largo plazo (≥ 4 años) |

| Complejidad regulatoria post-Brexit en todas las industrias | +0.3% | Nacional, con implicaciones transfronterizas | Mediano plazo (2-4 años) |

| Aumento de la demanda de consultoría regional más allá de los centros de Londres | +0.2% | Norte de Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Crecimiento orientado a la exportación de los servicios de consultoría del Reino Unido | +0.2% | Global, aprovechando la experiencia regulatoria del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Iniciativas de Transformación Digital

La contratación pública del sector público demuestra un gasto tecnológico récord: el Programa Matrix por sí solo asigna GBP 144,3 millones a la modernización de ERP en nueve departamentos, y G-Cloud 14 reserva GBP 6.500 millones para servicios en la nube hasta 2026 según GOV.UK. El NHS destina GBP 3.400 millones a actualizaciones digitales, incluidas las Tecnologías de Voz Ambiental que ofrecen ganancias de productividad clínica del 15-20%. Las empresas privadas siguen el mismo camino, ya que el 98% de los empleados tecnológicos buscan alfabetización en IA, lo que impulsa el trabajo de asesoría en diseño de aprendizaje y gestión del cambio. La asociación de Google para capacitar a 100.000 funcionarios públicos subraya la demanda a largo plazo de compromisos de desarrollo de capacidades.

Mandatos de Productividad e Innovación Liderados por IA

PwC constata que más del 95% de sus clientes ejecutan actualmente flujos de trabajo de IA generativa, acumulando más de 3.000 casos de uso empresarial. Los proyectos de estrategia de IA, con precios de entre GBP 335 y GBP 1.900 por día de consultor, abarcan planos de arquitectura, gobernanza y controles de riesgo de modelos. El acuerdo de Deloitte con Anthropic para capacitar a 15.000 profesionales pone de relieve la escala de la recualificación en curso. Las instituciones financieras pilotan bots de cumplimiento en tiempo real, mientras que los hospitales prueban el triaje con IA para optimizar la programación de recursos; cada implementación requiere supervisión especializada de asesoría.

Presión Regulatoria de Cero Emisiones Netas y ESG

Las Normas de Información de Sostenibilidad del Reino Unido (UK SRS) en borrador serán obligatorias a partir de enero de 2026, lo que impulsará a las empresas a incorporar métricas climáticas en sus estados financieros legales. [1]Departamento de Ciencia, Innovación y Tecnología, "Servicios ERP del Programa Matrix," gov.ukLas aprobaciones de IFRS S1 y S2 elevan las obligaciones de transparencia e impulsan la demanda de hojas de ruta de aseguramiento y establecimiento de objetivos. Con la mitad de las empresas ya reduciendo emisiones, las consultoras diseñan vías de descarbonización, políticas de adquisición y modelos de financiación verde. El marco de asesoría de Homes England por GBP 958,7 millones incluye explícitamente ESG, lo que señala compromisos arraigados del sector público.

Complejidad Regulatoria Post-Brexit en Todas las Industrias

La reforma de la homologación de tipo de vehículos ejemplifica la divergencia del Reino Unido respecto a los regímenes de la UE, al tiempo que preserva la elegibilidad para la exportación, creando tareas de cumplimiento multijurisdiccional. La regulación de los servicios financieros evoluciona mediante la supervisión de criptoactivos y las actualizaciones de salvaguarda de pagos que obligan a los bancos a actualizar sus matrices de riesgo. Las enmiendas aduaneras ajustan los criterios de desgravación arancelaria, lo que exige a los exportadores de manufactura y comercio minorista rediseñar la documentación de la cadena de suministro. En conjunto, estos cambios anclan un flujo constante de compromisos de asesoría regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica y ajuste presupuestario del sector público | -0.7% | Nacional, con variaciones regionales | Corto plazo (≤ 2 años) |

| Escasez aguda de talento e inflación salarial | -0.5% | Nacional, concentrada en Londres y centros tecnológicos | Mediano plazo (2-4 años) |

| Tensión de flujo de caja de las pymes por la cultura crónica de pagos tardíos | -0.4% | Nacional, con mayor impacto en manufactura y construcción | Mediano plazo (2-4 años) |

| Riesgo de comoditización por herramientas de IA y plataformas de consultores independientes | -0.3% | Global, con impacto temprano en áreas de servicios estandarizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica y Ajuste Presupuestario del Sector Público

El impulso del nuevo gobierno para reducir el gasto externo en consultoría coincide con unas perspectivas de crecimiento frágiles; el PIB del primer trimestre de 2024 se expandió apenas un 0,7%. [2]Oficina de Estadísticas Nacionales, "Cuentas nacionales trimestrales del PIB," ons.gov.uk La consolidación planificada de NHS England tiene como objetivo ahorrar GBP 500 millones anuales, recortando los presupuestos discrecionales de asesoría. Sin embargo, los productos farmacéuticos y las empresas de servicios regulados continúan recurriendo a la experiencia externa, amortiguando los impactos negativos.

Escasez Aguda de Talento e Inflación Salarial

El ochenta por ciento de los empleadores reporta dificultades para cubrir puestos, y los salarios iniciales han aumentado durante 52 meses consecutivos. [3]Hudson RPO, "Las perspectivas del mercado de talento del Reino Unido 2024," hudsonrpo.com Los umbrales salariales de visado aumentaron a GBP 38.700 para tecnólogos, elevando la compensación total en un 45%. Las consultoras responden automatizando tareas de entrega con IA propia, pero la inversión en formación y retención comprime los márgenes. Las brechas de habilidades amenazan 380.000 empleos y GBP 27.600 millones de valor para 2030, lo que obliga a las empresas a incorporar módulos de desarrollo de capacidades en las propuestas a clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Impulsan la Democratización de la Consultoría

El tamaño del mercado de servicios de consultoría de gestión del Reino Unido siguió dominado por las grandes empresas en 2024, pero las pymes mostraron un crecimiento de volumen más rápido. Las plataformas digitales rentables y los contratos basados en resultados ayudan a las pymes a acceder a la experiencia que antes estaba reservada a las multinacionales. Aproximadamente el 55% de las pequeñas empresas carece de talento tecnológico interno, lo que impulsa la adopción de asesoría externa. La cultura de pagos tardíos carga a las pymes con una deuda media de GBP 25.000, limitando el gasto; se espera que las reformas del Código de Pago Justo alivien el flujo de caja y amplíen aún más el mercado de servicios de consultoría de gestión del Reino Unido para las empresas más pequeñas.

Las grandes corporaciones continúan impulsando acuerdos de transformación de alto valor: la asociación de GBP 500 millones de Phoenix Group con Wipro en la re-plataformación digital es un ejemplo típico de compromisos plurianuales que exigen equipos multifuncionales. La participación del mercado de servicios de consultoría de gestión del Reino Unido en manos de las empresas sigue siendo sustancial, pero los conjuntos de herramientas de consultoría calibrados para los presupuestos de las pymes desbloquean una expansión incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: La Consultoría Tecnológica Impulsa el Crecimiento en Medio del Liderazgo Operativo

La consultoría de operaciones retuvo el 36,17% de los ingresos de 2025, subrayando la demanda persistente de optimización de cadenas de suministro y reducción de costes tras las disrupciones del Brexit. Los equipos de asesoría se centran en la minería de procesos, el rediseño lean y el modelado de resiliencia. Mientras tanto, la CAGR del 6,23% de la consultoría tecnológica refleja el vertiginoso aumento de proyectos de IA y nube que elevan lo digital a la prioridad del consejo de administración. El tamaño del mercado de servicios de consultoría de gestión del Reino Unido captado por los compromisos tecnológicos eclipsará el trabajo de estrategia para finales de la década, a medida que los directores de información aceleran las hojas de ruta de modernización.

Las ofertas híbridas combinan la reingeniería de operaciones con IA integrada, creando propuestas de valor agrupadas. La consultoría de recursos humanos se expande de manera constante a medida que las empresas combaten la escasez de talento, mientras que la consultoría de estrategia navega por ciclos de financiación afectados por la incertidumbre macroeconómica. Los mandatos ESG impulsan boutiques de cumplimiento especializadas; no obstante, la integración tecnológica sigue siendo la fuerza catalizadora que remodela el mercado de servicios de consultoría de gestión del Reino Unido.

Por Modelo de Entrega: La Consultoría Remota Gana Terreno a Pesar de la Preferencia Presencial

Aunque la colaboración presencial sigue representando el 65,92% del gasto, el cambio impulsado por la pandemia hacia las herramientas de colaboración digital persiste. Los clientes ahora toleran diagnósticos y sprints de formación totalmente virtuales, reservando la presencia presencial para los talleres de inicio y liderazgo del cambio. Las disputas en tribunales laborales en torno a los retornos forzados a la oficina ilustran las tensiones culturales, pero no han descarrilado los proyectos de trabajo remoto prioritario.

Los flujos de trabajo con gran carga tecnológica —evaluaciones de ciberseguridad, construcciones de arquitectura de datos, ajuste de modelos de IA— se prestan a equipos distribuidos. En consecuencia, el tamaño del mercado de servicios de consultoría de gestión del Reino Unido atribuible a la entrega virtual se expande a una CAGR del 4,49%. Las empresas se diferencian a través de entornos de nube seguros que satisfacen los estándares de protección de datos, permitiendo una cooperación fluida entre geografías.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Auge de la Salud Desafía a los Servicios Financieros

Los servicios financieros mantuvieron la mayor porción de los ingresos de 2025 con un 24,63%, impulsados por reformas regulatorias que abarcan el cumplimiento de criptoactivos y la remediación del riesgo de conducta. Sin embargo, la modernización digital del NHS acelera la CAGR del 9,44% del sector salud, a medida que los hospitales adoptan historiales médicos electrónicos en la nube, triaje con IA y defensas de ciberseguridad. La participación del mercado de servicios de consultoría de gestión del Reino Unido para proyectos de salud está en camino de cerrar la brecha con la banca para 2031.

La consultoría de transición energética se intensifica a medida que las empresas de servicios públicos apuntan a carteras de cero emisiones netas e hidrógeno, mientras que el comercio minorista busca modelos operativos omnicanal. Los departamentos gubernamentales, a pesar de los esfuerzos de reducción de costes, siguen encargando contratos basados en resultados para sistemas de misión crítica, a menudo bajo acuerdos de pago por resultados que mitigan los límites presupuestarios.

Análisis Geográfico

El mercado de servicios de consultoría de gestión del Reino Unido sigue anclado en Londres, aunque los centros regionales desde Mánchester hasta Edimburgo registran rápidos incrementos porcentuales. La atracción gravitacional de Londres proviene de su clúster financiero y del gobierno central, asegurando un flujo constante de mandatos regulatorios y de estrategia. No obstante, el plan de EY de elevar la plantilla en Mánchester a 2.000 personas para 2026 subraya el ascenso digital del Norte. Mánchester espera GBP 2.000 millones adicionales de valor agregado bruto para 2026, atrayendo a consultoras interesadas en menores costes operativos. Leeds prevé una expansión económica del 21% en una década, impulsada por clústeres de tecnología financiera.

Escocia aprovecha los proyectos de transición energética en energía eólica marina e hidrógeno verde, atrayendo a asesores de operaciones y sostenibilidad. Gales persigue clústeres de manufactura avanzada y ciencias de la vida que requieren servicios de optimización de procesos. El Este de Inglaterra iguala el crecimiento proyectado del 1,7% de Londres, impulsado por la innovación biotecnológica liderada por Cambridge. La conectividad digital fomenta la entrega distribuida: las prácticas londinenses gestionan clientes del Norte de forma remota, mientras que las boutiques regionales ganan contratos nacionales a través de los marcos del Servicio Comercial de la Corona. A nivel internacional, las consultoras británicas exportan su experiencia regulatoria forjada en el Brexit a los mercados de la Mancomunidad de Naciones, extendiendo la huella global del mercado de servicios de consultoría de gestión del Reino Unido.

Panorama Competitivo

Los incumbentes del Grupo de los Cuatro Grandes dominan, pero se enfrentan a competidores ágiles que emplean estrategias impulsadas por IA. Deloitte, PwC, EY y KPMG capturan conjuntamente un estimado del 55% de los ingresos por honorarios. Sin embargo, adquisiciones como la de CGI de BJSS, que añade 2.400 ingenieros de nube, demuestran cómo los actores de servicios de TI consolidan su músculo de consultoría. La inversión de Bridgepoint en Argon & Co señala el apetito del capital privado por los especialistas en operaciones. La financiación estratégica de Grant Thornton por parte de Cinven y la prospectiva fusión transatlántica de RSM ilustran las estrategias de escalado del nivel medio.

La adopción tecnológica da forma a la rivalidad: el acuerdo de revendedor de PwC para ChatGPT Enterprise y la asociación de Deloitte con Anthropic integran la IA generativa en los flujos de trabajo de entrega, reduciendo los tiempos de respuesta. Las boutiques más pequeñas se diferencian por su profundidad —Baringa en transición energética, PA en innovación del sector público—, mientras que los modelos de consultores independientes basados en plataformas comoditizan las tareas estandarizadas. Los marcos del sector público como Digital Outcomes 7 reducen las barreras de entrada, permitiendo a las microempresas ganar porciones del mercado de servicios de consultoría de gestión del Reino Unido.

Líderes de la Industria de Servicios de Consultoría de Gestión del Reino Unido

Accenture plc

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers LLP

Ernst and Young Global Limited

KPMG International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google Cloud se asoció con el Gobierno del Reino Unido para modernizar los servicios públicos y capacitar a 100.000 funcionarios en IA para 2030.

- Junio de 2025: KPMG lanzó KPMG Law US, extendiendo los servicios jurídicos habilitados por tecnología a 80 jurisdicciones.

- Abril de 2025: Bridgepoint anunció una inversión estratégica en Argon & Co para acelerar las ofertas globales de transformación de operaciones.

- Marzo de 2025: Mercer completó la adquisición de SECOR Asset Management para reforzar las capacidades de consultoría de inversiones.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión del Reino Unido

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias de Usuario Final |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de consultoría de gestión del Reino Unido?

El mercado generó USD 28.010 millones en 2026 y se prevé que alcance USD 32.420 millones para 2031.

¿Qué línea de servicio se expande más rápidamente?

La consultoría tecnológica crece a una CAGR del 6,23%, superando a todos los demás segmentos.

¿Qué tan grande es la oportunidad en la asesoría de salud?

Los proyectos de salud y ciencias de la vida avanzan a una CAGR del 9,44%, la más alta entre las industrias de usuario final.

¿Qué porcentaje del gasto proviene de clientes de servicios financieros?

Las instituciones financieras representaron el 24,63% de los ingresos de 2025.

¿Son las pymes compradores significativos de servicios de consultoría?

Sí; aunque las grandes empresas dominan, los compromisos con pymes aumentan a una CAGR del 4,24% a medida que se difunden las ofertas modulares y rentables.

¿Cómo influyen los centros regionales en la demanda?

Ciudades como Mánchester, Leeds y Edimburgo registran un crecimiento más rápido que Londres, ya que las empresas buscan menores costes y aprovechan el talento tecnológico local.

Última actualización de la página el: