Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

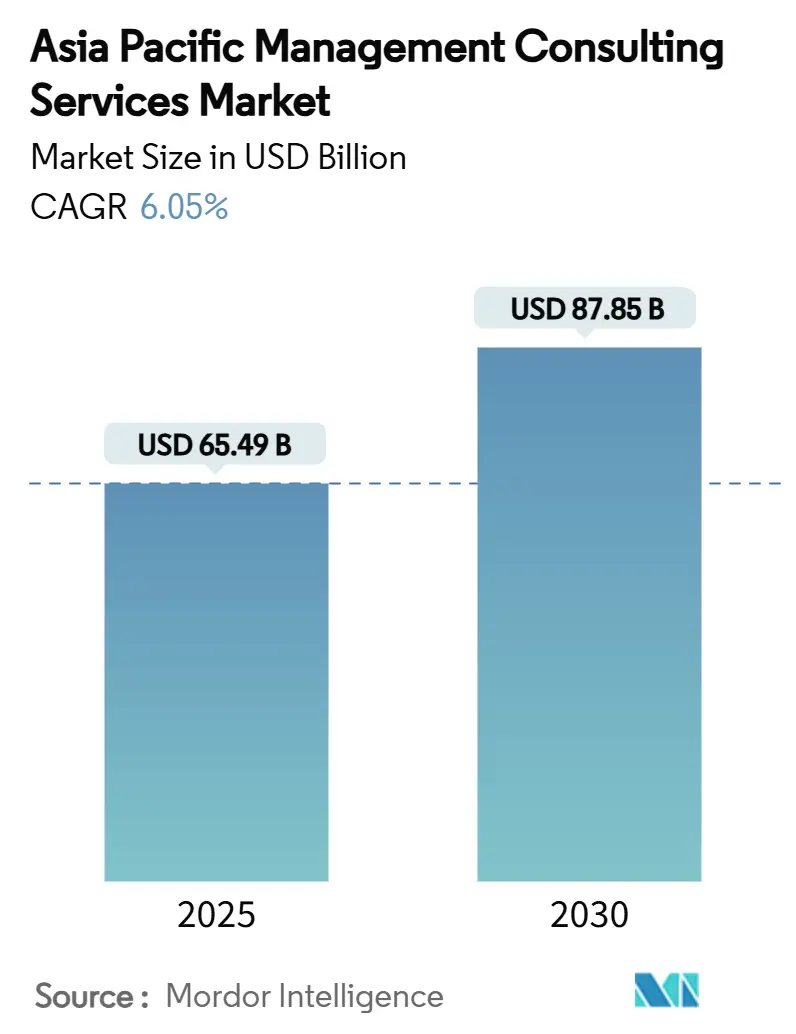

| Tamaño del Mercado (2025) | 65.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 87.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en Asia Pacífico se sitúa en USD 65,49 mil millones en 2025 y se proyecta que alcance los USD 87,85 mil millones en 2030, lo que se traduce en una CAGR del 6,05% durante el período de pronóstico. El fuerte apetito empresarial por la transformación digital, la creciente complejidad regulatoria y una base en expansión de clientes pequeños y medianos sostienen colectivamente el impulso en toda la región. Los programas de gobierno electrónico e industria 4.0 respaldados por el gobierno anclan la demanda de experiencia en implementación, mientras que el enfoque de las juntas directivas en la resiliencia operativa y las cadenas de suministro de cero emisiones netas amplía la base de asesoramiento disponible. El sector de servicios financieros establece un alto estándar para la consultoría de cumplimiento normativo, y los mandatos de productividad impulsados por IA entre las grandes empresas impulsan la adopción de consultoría tecnológica. En paralelo, la escasez de talento y la inflación salarial moderan la expansión a corto plazo, aunque los modelos de entrega híbridos alivian la presión sobre los márgenes al ampliar el acceso a grupos de talento transfronterizos.

Conclusiones Clave del Informe

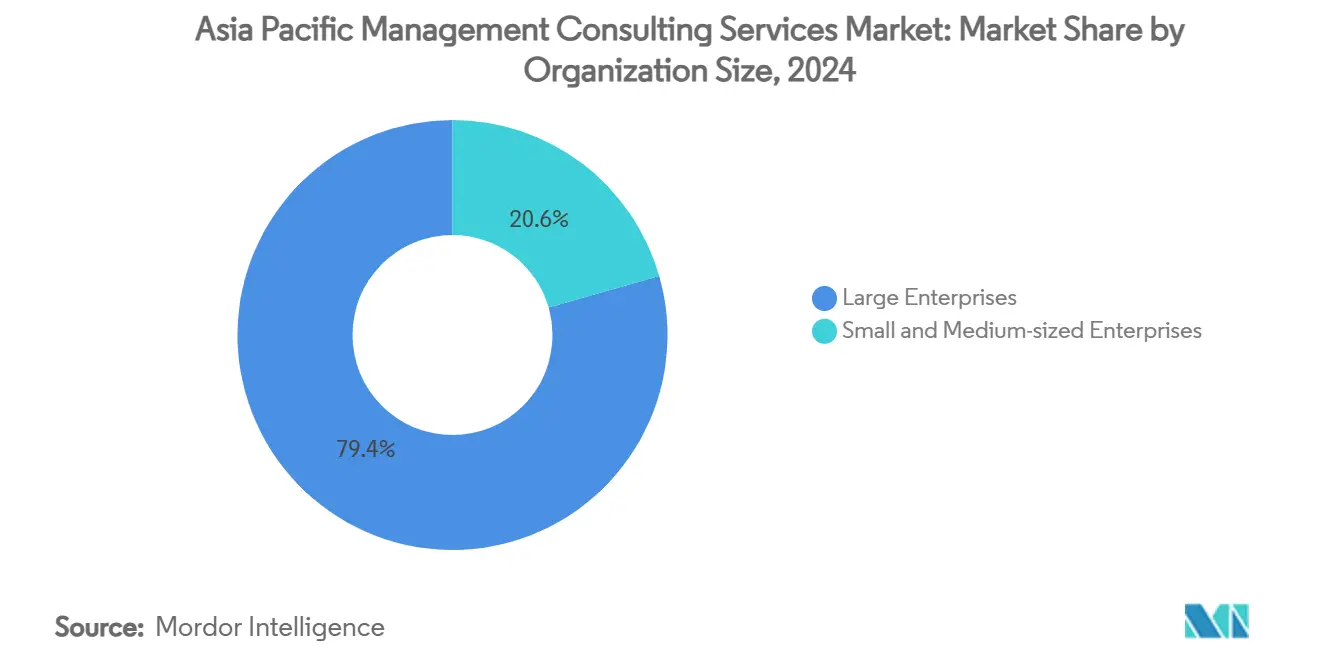

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 79,44% del tamaño del mercado de servicios de consultoría de gestión en Asia Pacífico en 2024, mientras que las pequeñas y medianas empresas se expandieron a una CAGR del 7,83% hasta 2030.

- Por tipo de servicio, la consultoría de operaciones lideró con una participación de ingresos del 34,85% en 2024; se prevé que la consultoría tecnológica avance a una CAGR del 9,14% hasta 2030, lo que subraya el cambio hacia los mandatos de IA y ciberseguridad.

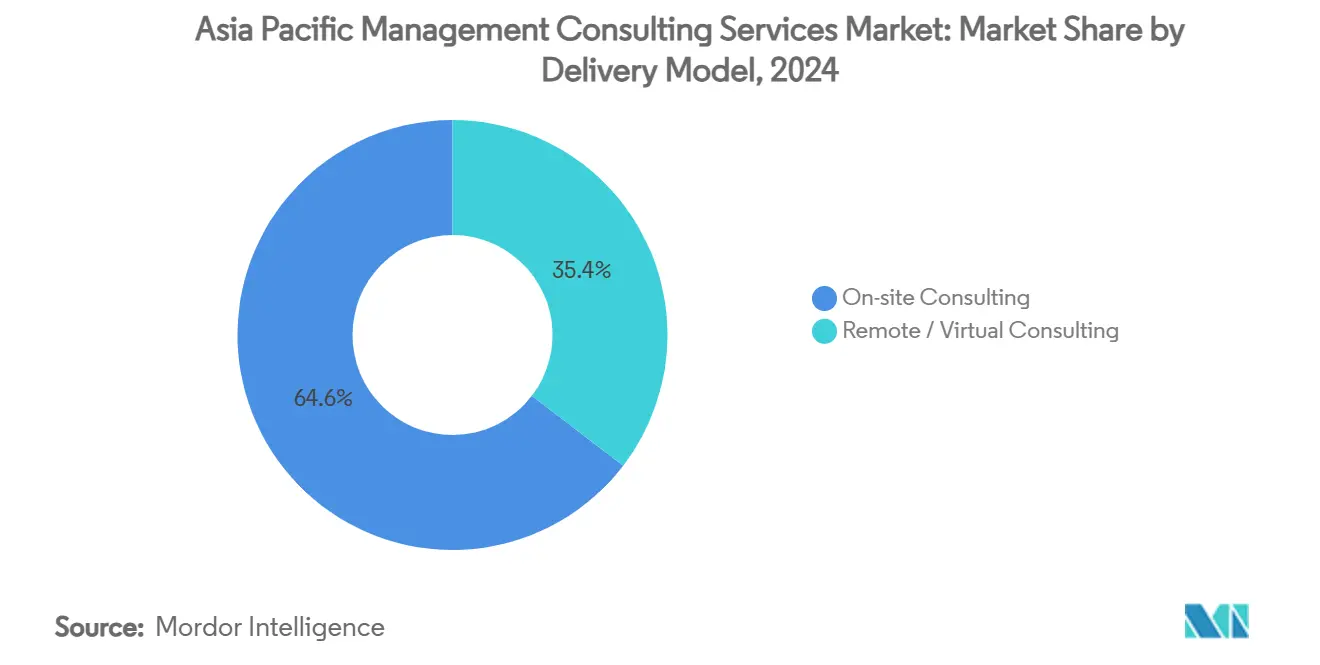

- Por modelo de entrega, la consultoría presencial representó el 64,59% de la participación del mercado de servicios de consultoría de gestión en Asia Pacífico en 2024, y se proyecta que la consultoría remota y virtual progrese a una CAGR del 7,18% hasta 2030.

- Por industria de usuario final, los servicios financieros capturaron el 26,59% de la participación de mercado en 2024, mientras que se anticipa que la salud y las ciencias de la vida crezcan a una CAGR del 10,65% hasta 2030 gracias a los programas nacionales de salud digital.

- Por geografía, China lideró con una participación de ingresos del 33,88% en 2024, e India está preparada para crecer a una CAGR del 10,18% entre 2025 y 2030, impulsada por el aumento de las exportaciones de servicios de consultoría y las grandes iniciativas digitales públicas.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del gasto en transformación digital | +1.8% | Global, con concentración en China, India y Japón | Mediano plazo (2-4 años) |

| Demanda creciente de soluciones de resiliencia operativa pospandemia | +1.2% | Núcleo de APAC, con expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Presiones de cumplimiento normativo aceleradas en BFSI y fintech | +0.9% | Singapur, Hong Kong, Australia, con expansión hacia Vietnam | Mediano plazo (2-4 años) |

| Mandatos de productividad impulsados por IA en grandes empresas | +1.5% | Japón, Corea del Sur, Australia, con expansión hacia China e India | Largo plazo (≥ 4 años) |

| Demanda de consultoría de cadenas de suministro de cero emisiones netas por parte de exportadores | +0.7% | Economías con alta dependencia de exportaciones: China, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Auge de fusiones y adquisiciones transfronterizas entre empresas asiáticas de mediana capitalización | +0.5% | Centros regionales: Singapur, Hong Kong, con actividad en India y Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Transformación Digital

Más del 70% de los servicios gubernamentales de Filipinas se trasladaron en línea en 2024, lo que catalizó una amplia demanda de consultoría de implementación en los sectores público y privado.[1]Departamento de Tecnología de la Información y las Comunicaciones, "Plan Maestro de Gobierno Electrónico - Avances," dict.gov.ph En consecuencia, las empresas buscan apoyo asesor para la integración de sistemas, la reingeniería de procesos y la gestión del cambio a fin de alinearse con la nueva infraestructura digital. Japón ejemplifica la tendencia: el 56% de las empresas encuestadas planea ampliar su plantilla de servicios profesionales en 2025, la tasa de intención más alta entre los mercados asiáticos. Los compromisos de consultoría se extienden ahora más allá de la implementación tecnológica hacia el rediseño del modelo de negocio para los actores establecidos que se enfrentan a competidores nativos digitales.

Demanda Creciente de Soluciones de Resiliencia Operativa Pospandemia

Las perturbaciones en la cadena de suministro llevaron a las empresas a repriorizar la gestión de riesgos por encima de la optimización de costos pura. Se prevé que el PIB de Vietnam crezca un 6% en 2024 y un 6,5% en 2025, mientras que la inversión extranjera directa aumentó un 9,8% a principios de 2024, lo que subraya la confianza de los inversores en las bases de producción diversificadas. Por ello, los clientes industriales contratan consultores para la diversificación de fuentes de abastecimiento, la planificación de escenarios y la arquitectura de contingencia. El alcance del asesoramiento incluye cada vez más el diseño de modelos operativos ágiles para mantener los niveles de servicio en condiciones de volatilidad.

Presiones de Cumplimiento Normativo Aceleradas en BFSI y Fintech

Las instituciones financieras que gestionan múltiples regímenes de supervisión en Singapur, Hong Kong y las jurisdicciones emergentes del Sudeste Asiático incrementan el gasto en tecnología regulatoria y consultoría de gobernanza. El auge de los pagos digitales y los criptoactivos multiplica las obligaciones de reporte, lo que lleva a los bancos a externalizar el rediseño de procesos a especialistas. Las empresas versadas en la automatización contra el lavado de dinero y el modelado de capital prudencial disfrutan de mayores tasas de éxito a medida que los actores transfronterizos se esfuerzan por lograr marcos de cumplimiento armonizados.

Mandatos de Productividad Impulsados por IA en Grandes Empresas

El uso de IA a nivel de trabajador en Japón aumentó del 5,8% al 8,3% en un año, generando ganancias de eficiencia en tareas del 15,1% y un incremento del 0,5-0,6% en la productividad laboral macroeconómica.[2]Takuro Morikawa, "El Impacto de la Inteligencia Artificial en la Productividad Macroeconómica," Instituto de Investigación de Economía, Comercio e Industria, rieti.go.jp Las empresas traducen estas ganancias en estrategias de IA aprobadas por las juntas directivas que requieren experiencia externa para el diseño de arquitectura, la política de gobernanza de datos y la recualificación de la fuerza laboral. La digitalización de la salud en el marco de la Misión Digital Ayushman Bharat de India ejemplifica además cómo el despliegue de IA atrae a consultores especializados en automatización de registros de pacientes y optimización de la telesalud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crisis de retención de talento e inflación salarial | -1.3% | Japón, Singapur, Australia, con expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Ajuste del presupuesto de los clientes ante la volatilidad macroeconómica | -0.8% | Global, con impacto particular en China y las economías dependientes de las exportaciones | Mediano plazo (2-4 años) |

| Normas locales de soberanía de datos que dificultan la entrega remota | -0.6% | China, India, Vietnam, con variaciones regulatorias en toda la región de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de plataformas de análisis de autoservicio que reducen el gasto en asesoramiento | -0.4% | Mercados avanzados: Japón, Corea del Sur, Australia, con expansión hacia China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crisis de Retención de Talento e Inflación Salarial

En seis grandes mercados de Asia Pacífico, el 62% de los empleadores de consultoría reportan escasez de habilidades de moderada a aguda, con Malasia registrando proporciones equivalentes de profesionales que buscan activamente cambiar de empleo. La alta demanda de experiencia en IA, ciberseguridad y cumplimiento normativo presiona los salarios al alza, comprimiendo los márgenes de las empresas y prolongando los plazos de los proyectos. Las expectativas de trabajo híbrido del 68% de los empleados regionales complican aún más el compromiso, la entrega y la retención cultural, convirtiendo la estrategia de talento en un riesgo a nivel de junta directiva.

Ajuste del Presupuesto de los Clientes ante la Volatilidad Macroeconómica

Las previsiones del Banco Mundial muestran que el crecimiento de Asia Oriental y el Pacífico se moderará del 4,8% en 2024 al 4,2% en 2025 y al 4,1% en 2026.[3]Grupo de Perspectivas del Banco Mundial, "Perspectivas Económicas Mundiales - Aspectos Destacados de Asia Oriental y el Pacífico," worldbank.org En respuesta, las empresas priorizan los gastos discrecionales en consultoría, concentrando el gasto en cumplimiento normativo e iniciativas de liberación rápida de efectivo. La presión es aguda para las pymes, lo que lleva a los asesores a diseñar ofertas modulares basadas en resultados y a cultivar la colaboración digital para reducir el costo y la duración de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: El Dominio Empresarial Impulsa la Escala del Mercado

Las grandes corporaciones representaron el 79,44% del valor de los compromisos en 2024, lo que refleja sus extensas hojas de ruta de transformación y sus huellas regulatorias que exigen apoyo asesor plurianual. Estos clientes encargan programas de IA a escala empresarial, integración de fusiones y adquisiciones transfronterizas e informes de sostenibilidad, lo que genera una alta densidad de honorarios por mandato. El tamaño del mercado de servicios de consultoría de gestión en Asia Pacífico proveniente de pequeñas y medianas empresas es menor hoy en día, pero se está expandiendo a una CAGR del 7,83% a medida que las plataformas modulares en la nube y los incentivos públicos reducen las barreras de entrada.

Se prevé que la fuerza laboral de servicios profesionales de Australia se expanda en 409.800 puestos para mayo de 2029, con más del 90% que requieren credenciales postsecundarias, lo que señala una demanda duradera de capacidades de asesoramiento en todos los tamaños de empresa. Las pymes capitalizan cada vez más las subvenciones gubernamentales de digitalización y recurren a la consultoría externalizada para cerrar las brechas de capacidad.

Por Tipo de Servicio: La Consultoría Tecnológica Gana Impulso

La consultoría de operaciones mantuvo una participación del 34,85% en 2024, anclada en el rediseño de procesos lean y la resiliencia de la cadena de suministro. No obstante, se proyecta que la consultoría tecnológica crezca a una CAGR del 9,14% hasta 2030, superando a todas las demás categorías a medida que los clientes migran los sistemas centrales a la nube e integran la IA en los flujos de trabajo. La evidencia de Japón de un aumento de la productividad en toda la economía del 0,5-0,6% derivado del uso de IA valida el caso de negocio y alimenta la urgencia en las juntas directivas.

La consultoría de estrategia y de recursos humanos sigue siendo un pilar para el apoyo a la toma de decisiones de la alta dirección y la transformación del talento. Sin embargo, las agendas digitales transversales difuminan cada vez más los límites entre categorías, lo que lleva a las empresas a combinar competencias de estrategia, tecnología y gestión del cambio en propuestas de valor integradas.

Por Modelo de Entrega: Los Servicios Remotos Amplían el Alcance del Mercado

Los proyectos presenciales representaron el 64,59% de la facturación de 2024, un testimonio de la preferencia por la entrega de alto contacto en transformaciones complejas y compromisos de cumplimiento normativo sensibles. Aun así, los ingresos de la consultoría remota y virtual crecen a una CAGR del 7,18%, impulsados por las prioridades de contención de costos y el software de colaboración confiable. El trabajo en línea transfronterizo creció un 30% durante el ciclo pasado, ya que países como India, Pakistán y Bangladesh ampliaron sus grupos de talento remoto en TI y análisis de datos.

Los modelos híbridos dominan ahora la implementación tecnológica, donde los talleres de descubrimiento se realizan de forma presencial, pero la configuración, las pruebas y la transferencia de conocimiento se llevan a cabo de forma virtual. La combinación amplía el acceso de los consultores a especialistas escasos, al tiempo que permite a los clientes acortar los tiempos de inicio de los proyectos.

Por Industria de Usuario Final: La Salud Impulsa el Crecimiento Sectorial

Los servicios financieros capturaron el 26,59% de la demanda de 2024 gracias a las estrictas necesidades regulatorias, las actualizaciones de la banca omnicanal y la vigilancia continua ante las ciberamenazas. Sin embargo, la salud y las ciencias de la vida es el sector de mayor crecimiento, encaminado hacia una CAGR del 10,65% hasta 2030. La Misión Digital Ayushman Bharat de India por sí sola exige una amplia digitalización de los registros de pacientes, marcos de interoperabilidad y seguridad de datos, lo que amplía el mandato asesor para los expertos en tecnología y gestión del cambio.

La manufactura mantiene un gasto asesor constante para la diversificación de la cadena de suministro y las actualizaciones de industria 4.0, mientras que los sectores de energía, telecomunicaciones y gobierno contratan consultores para la modernización de redes, el despliegue de 5G y las plataformas de gobierno electrónico.

Análisis Geográfico

China lideró con una participación del 33,88% en 2024, impulsada por una extensa digitalización industrial y el surgimiento de campeones de consultoría de origen local. El crecimiento se estabiliza a medida que las grandes corporaciones maduran en sus ciclos de transformación, aunque los mandatos de adopción de IA y la reducción del riesgo en la cadena de suministro sostienen la demanda de asesoramiento. India, con una previsión de crecimiento a una CAGR del 10,18% hasta 2030, se beneficia de USD 36,95 mil millones en exportaciones de consultoría en el ejercicio fiscal 2021-22 y USD 1,05 mil millones en inversión extranjera directa en servicios de consultoría.

Japón, Corea del Sur, Vietnam y Australia/Nueva Zelanda conforman el siguiente nivel. Japón registra las intenciones de contratación de servicios profesionales más altas de la región, con el 56% de los empleadores planeando expansiones en 2025. Las perspectivas de crecimiento del PIB de Vietnam del 6-6,5% y el aumento del 9,8% en la inversión extranjera directa crean nuevos mandatos para la mejora operativa y los servicios de asesoramiento para la entrada en el mercado. La economía de servicios de Australia depende de un flujo continuo de habilidades profesionales, mientras que las reformas del clima de inversión de Corea del Sur estimulan la consultoría estratégica y de cumplimiento normativo.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en Asia Pacífico exhibe una concentración moderada. Los grandes actores globales despliegan una amplia cobertura sectorial, una sólida plantilla de profesionales y marcos propietarios para atender mandatos transfronterizos. Los campeones regionales y las boutiques especializadas capturan nichos de alto crecimiento en salud digital, informes de ESG y tecnología regulatoria. La competencia se intensifica en la consultoría tecnológica a medida que las firmas de estrategia tradicionales adquieren activos de integración de sistemas y los proveedores tecnológicos añaden unidades de asesoramiento.

Las empresas se diferencian mediante aceleradores de entrega habilitados por IA, manuales de estrategia específicos por sector y modelos de honorarios basados en resultados que alinean la facturación con la realización de valor por parte del cliente. La escasez de talento presiona a los proveedores a establecer centros de excelencia distribuidos e invertir en trayectorias de aprendizaje continuo para los consultores. En paralelo, proliferan las alianzas entre firmas de consultoría y hiperescaladores en la nube para codesarrollar soluciones, como lo ejemplifica la creación por parte de CAC Holdings y FPT IS de una empresa conjunta centrada en Japón que combina plataformas tecnológicas con experiencia en consultoría.

Las oportunidades de espacio en blanco surgen entre las multinacionales de mediana capitalización que persiguen fusiones y adquisiciones transfronterizas, donde el asesoramiento en transacciones, la captura de sinergias y la integración posterior a la fusión siguen siendo insuficientemente atendidos, y entre las pymes que emprenden sus primeras transiciones digitales. Las empresas que ofrecen diagnósticos modulares, talleres remotos y aceleradores con plantillas están bien posicionadas para captar clientes sensibles al precio sin erosionar los márgenes.

Líderes de la Industria de Servicios de Consultoría de Gestión en Asia Pacífico

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

McKinsey & Company, Inc.

Ernst & Young Global Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CAC Holdings y FPT IS acordaron formar una empresa conjunta orientada a la gestión de infraestructura y la localización de productos de FPT para el mercado japonés, con el objetivo de acelerar las sinergias regionales entre consultoría y tecnología.

- Abril de 2025: Glosperity Corporation fue seleccionada como socia en el programa "KOBE Overseas Biz Assistance" de Kobe para guiar a las empresas locales en su expansión internacional.

- Diciembre de 2024: SCSK detalló un plan para invertir ¥100 mil millones (USD 680 millones) en tres años, ampliar las soluciones en la nube y abrir nuevas bases en la ASEAN, con el objetivo de alcanzar ¥500 mil millones (USD 3,4 mil millones) en ventas netas en el ejercicio fiscal 2025.

- Marzo de 2024: Arthur D. Little analizó los desafíos de la transformación de la salud digital en India vinculados a Ayushman Bharat, señalando oportunidades de asesoramiento en interoperabilidad y seguridad.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Asia Pacífico

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio (Implementación, Específico por Función, Específico por Industria) |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias (Educación, Transporte y Logística, Agricultura y Agronegocios, entre otras) |

| Japón |

| India |

| China |

| Corea del Sur |

| Vietnam |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio (Implementación, Específico por Función, Específico por Industria) | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias (Educación, Transporte y Logística, Agricultura y Agronegocios, entre otras) | |

| Por Geografía | Japón |

| India | |

| China | |

| Corea del Sur | |

| Vietnam | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Asia Pacífico?

El tamaño del mercado de servicios de consultoría de gestión en Asia Pacífico es de USD 65,49 mil millones en 2025 y se proyecta que alcance los USD 87,85 mil millones en 2030.

¿Qué categoría de servicio crece más rápido?

La consultoría tecnológica es la categoría de mayor expansión, con una previsión de CAGR del 9,14% hasta 2030, a medida que las empresas adoptan soluciones de IA, nube y ciberseguridad.

¿Por qué India es la geografía de mayor crecimiento?

India se beneficia de los programas digitales gubernamentales, el aumento de la inversión extranjera y USD 36,95 mil millones en exportaciones de consultoría, lo que respalda una CAGR del 10,18% hasta 2030.

¿Cómo están cambiando los modelos de entrega?

Los compromisos remotos y virtuales crecen a una CAGR del 7,18%, ya que los clientes buscan eficiencia en costos y acceso al talento global, al tiempo que mantienen las interacciones presenciales para trabajos complejos.

¿Cuál es el principal desafío que enfrentan las firmas de consultoría en la región?

Una crisis de retención de talento —donde el 62% de los empleadores reportan escasez de habilidades— impulsa la inflación salarial y amenaza la entrega oportuna de los proyectos.

¿Qué industria de usuario final ofrece las perspectivas de crecimiento más sólidas?

La salud y las ciencias de la vida lideran con una CAGR del 10,65%, impulsadas por iniciativas de salud digital a gran escala como la Misión Digital Ayushman Bharat de India.

Última actualización de la página el: