Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

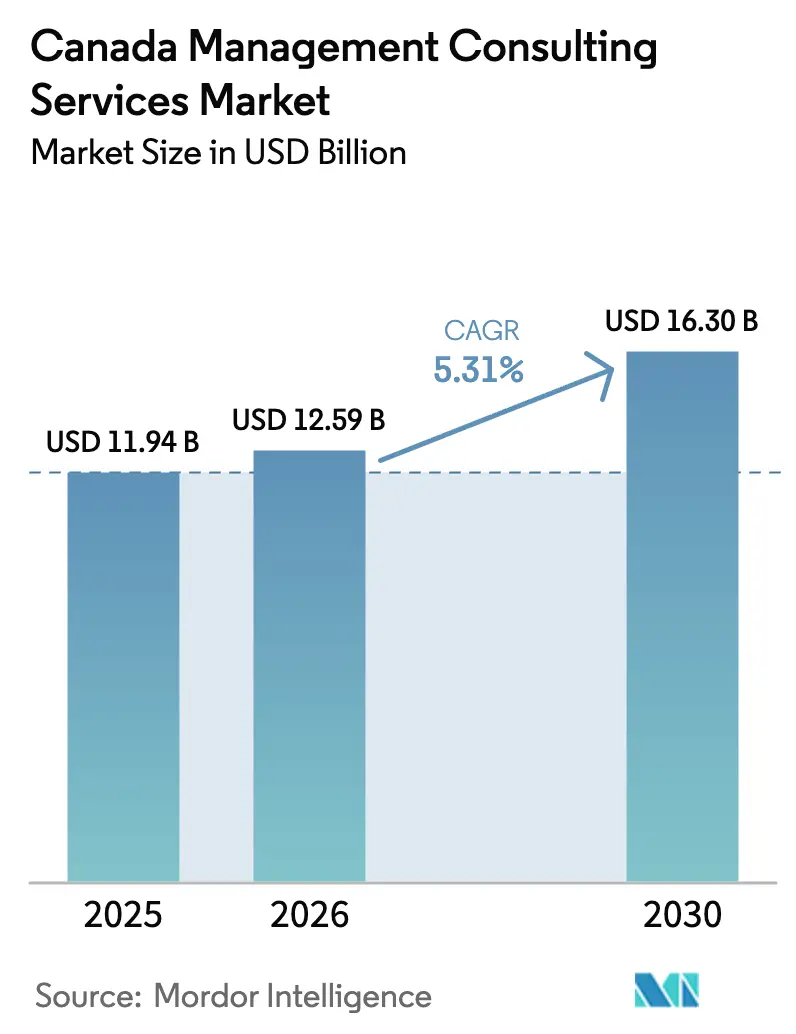

| Tamaño del mercado en el año base (2025) | 11.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Canadá sea de USD 11,94 mil millones en 2025, USD 12,59 mil millones en 2026, y alcance USD 16,30 mil millones para 2031, creciendo a una CAGR del 5,31% de 2026 a 2031. Los mandatos de transformación digital, los incentivos de tecnología limpia por más de CAD 100 mil millones (USD 71,5 mil millones) y los convenios de préstamo vinculados a criterios ESG continúan redefiniendo los patrones de demanda de servicios de asesoría. Las grandes empresas siguen representando la mayor parte del gasto, aunque las pequeñas y medianas empresas están acelerando su adopción impulsadas por la entrega remota, la fijación de precios basada en resultados y los programas federales de subvenciones tecnológicas. La consultoría tecnológica supera a todas las demás líneas de servicio a medida que se intensifican la migración a la nube, los proyectos piloto de inteligencia artificial generativa y las amenazas de ciberseguridad. Las reformas de contratación pública provincial, por su parte, presionan los márgenes en los contratos gubernamentales, empujando a las empresas hacia nichos de mayor valor como la transición climática, la reconciliación con los pueblos indígenas y la gobernanza de la inteligencia artificial.

Conclusiones Clave del Informe

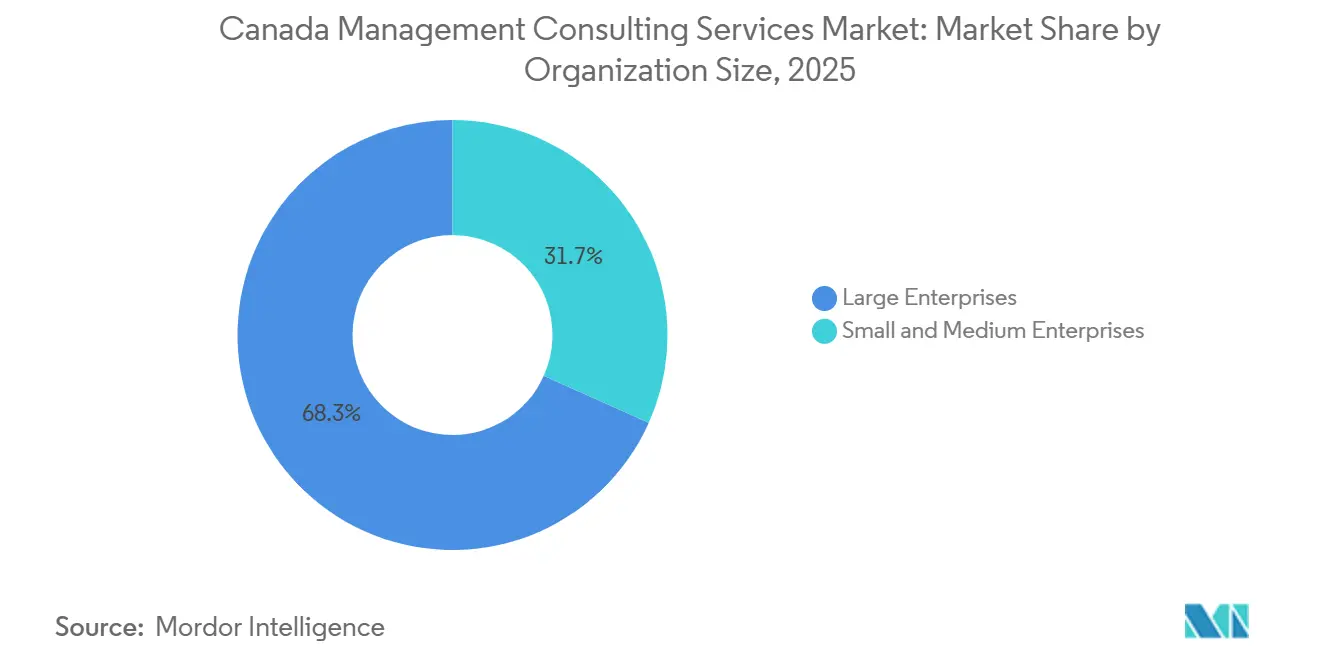

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 68,30% en 2025, mientras que el segmento de PYMEs se expande a una CAGR del 5,88% hasta 2031 gracias a los compromisos modulares basados en suscripción.

- Por tipo de servicio, la consultoría de estrategia representó el 29,45% de la participación en 2025, pero se prevé que la consultoría tecnológica avance a una CAGR del 9,10% a medida que los clientes priorizan la nube, la inteligencia artificial y la ciberseguridad.

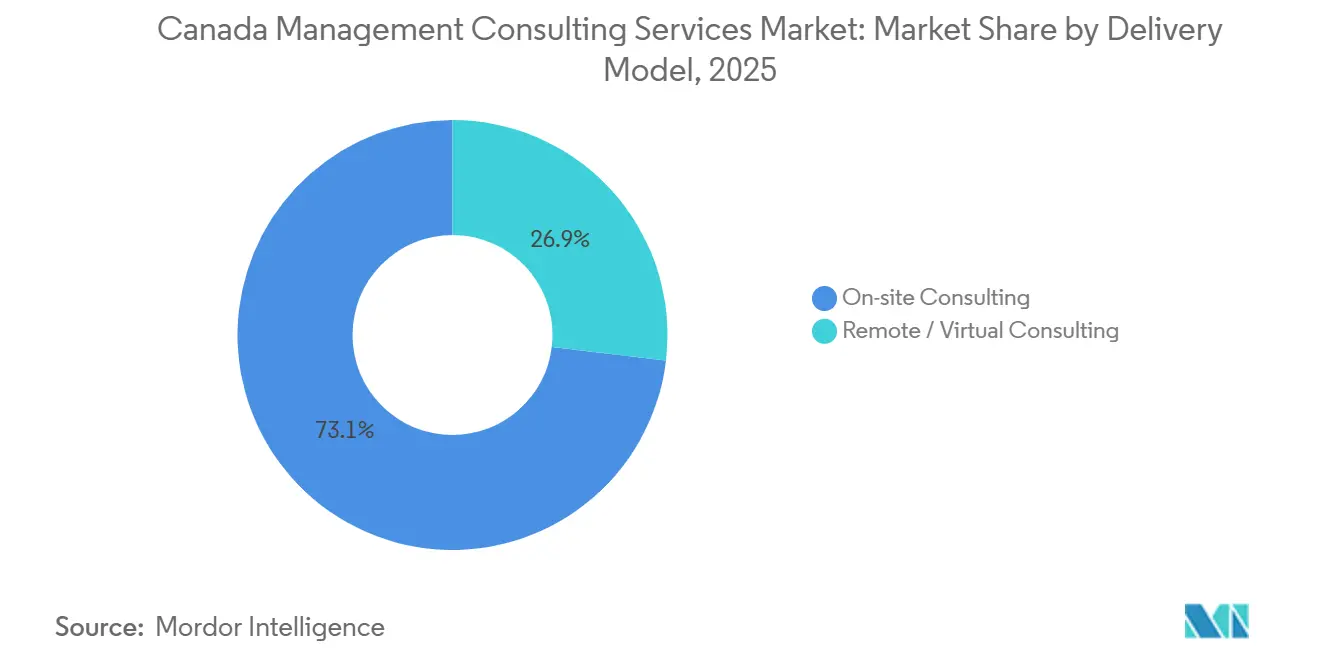

- Por modelo de entrega, el trabajo presencial retuvo el 73,10% de la participación en 2025; sin embargo, los formatos remotos y virtuales registran una CAGR del 5,40% hasta 2031 en línea con las normas de fuerza laboral híbrida.

- Por industria de usuario final, los servicios financieros lideraron con el 43,40% de la demanda de 2025, mientras que la salud y las ciencias de la vida es el segmento de más rápido crecimiento con una CAGR del 7,32% impulsada por los mandatos de salud digital.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Transformación Digital Post-COVID-19 | +1.8% | Nacional, concentrado en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Incentivos de Inversión en Tecnología Limpia Respaldados por el Gobierno | +1.2% | Nacional, liderado por Alberta, Quebec y las provincias del Atlántico | Largo plazo (≥ 4 años) |

| Creciente Actividad de Fusiones y Adquisiciones en el Mercado Medio entre Empresas Canadienses | +0.9% | Nacional, más fuerte en Toronto, Montreal y Calgary | Corto plazo (≤ 2 años) |

| Mandatos de Préstamo Vinculados a ESG de los Principales Bancos | +0.7% | Nacional, adopción temprana en centros financieros | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Facturación Basados en Resultados | +0.4% | Sectores público federal y provincial | Mediano plazo (2-4 años) |

| Demanda de Consultoría Hiperespecializada de Propiedad Indígena | +0.3% | Nacional, primeras ganancias en provincias ricas en recursos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Transformación Digital Post-COVID-19

La Ambición Digital 2026 del Gobierno exige que el 95% de los servicios federales se trasladen en línea para diciembre de 2026, impulsando a 43 departamentos a modernizar sus sistemas heredados. El Royal Bank of Canada elevó el gasto anual en tecnología a CAD 5,1 mil millones (USD 3,64 mil millones) en 2025, canalizando fondos hacia análisis impulsado por inteligencia artificial.[1]Royal Bank of Canada, "Informe Anual 2025", rbc.com Los actores del sector de recursos siguen el ejemplo; Suncor destinó CAD 1,2 mil millones (USD 857 millones) para digitalizar las operaciones de arenas petrolíferas.[2]Suncor Energy, "Programa de Transformación Digital", suncor.com Las empresas de consultoría ahora integran ingenieros de datos y arquitectos de nube dentro de los equipos clásicos de estrategia, obteniendo tarifas combinadas premium. Los impulsores regulatorios incluyen las reglas de diseño de servicios del Consejo del Tesoro alineadas con los estándares de accesibilidad WCAG 2.1, que hacen que la asesoría en transformación sea no discrecional.

Incentivos de Inversión en Tecnología Limpia Respaldados por el Gobierno

El Crédito Fiscal Reembolsable para Inversión en Tecnología Limpia de Ottawa, que ofrece hasta el 30% de los desembolsos de capital elegibles, desencadenó más de 200 presentaciones de proyectos a mediados de 2025. El programa TIER de Alberta destinó CAD 750 millones (USD 536 millones) a proyectos de captura de carbono e hidrógeno.[3]Gobierno de Alberta, "Marco TIER", alberta.ca El Plan para una Economía Verde de Quebec movilizó CAD 6,7 mil millones (USD 4,79 mil millones) para la electrificación. Los proyectos enfrentan aprobaciones multijurisdiccionales que pueden extenderse de 18 a 36 meses, por lo que los patrocinadores buscan consultores expertos en el cumplimiento de la Ley de Evaluación de Impacto. Los alcances de los compromisos abarcan modelos de viabilidad, participación indígena y localización de la cadena de suministro, sosteniendo canales de asesoría de dos dígitos en energía e infraestructura.

Creciente Actividad de Fusiones y Adquisiciones en el Mercado Medio entre Empresas Canadienses

El número de operaciones en la banda de CAD 50 millones a CAD 500 millones aumentó un 18% interanual en 2025, ya que el capital disponible superó los CAD 80 mil millones (USD 57,2 mil millones). Las operaciones tecnológicas representaron el 31% del volumen, con objetivos de ciberseguridad y SaaS a la cabeza. Las fusiones y adquisiciones en el sector salud se expandieron un 24% en medio de la consolidación de laboratorios y proveedores de atención domiciliaria. Los equipos de asesoría ahora despliegan grupos de respuesta rápida que cierran la diligencia debida, el dimensionamiento de sinergias y los planes de integración en 8 a 12 semanas. Las oficinas de Toronto, Montreal y Calgary albergan la mayor parte del talento en servicios de transacciones, lo que permite a las empresas monetizar los flujos de capital transfronterizos y la demanda de capital privado para consolidaciones sectoriales.

Mandatos de Préstamo Vinculados a ESG de los Principales Bancos

Los seis grandes bancos se comprometen a movilizar más de CAD 2 billones (USD 1,43 billones) en financiamiento sostenible para 2030. TD reveló que el 42% de su cartera de préstamos corporativos ahora lleva convenios vinculados a la sostenibilidad. El Compromiso Climático de Scotiabank obliga a los prestatarios de altas emisiones a presentar planes de transición para 2027. Los consultores se asocian con firmas legales y de ingeniería para elaborar matrices de materialidad, líneas de base de Alcance 3 y divulgaciones listas para los prestamistas. La Directriz B-15 de la OSFI consolida el impulso al exigir la integración del riesgo climático en los marcos de gobernanza y capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Guerra por el Talento e Inflación Salarial | -0.9% | Nacional, aguda en Toronto, Vancouver y Montreal | Corto plazo (≤ 2 años) |

| Compresión de Honorarios Liderada por la Contratación Pública en el Sector Público | -0.6% | Contratos del gobierno federal y provincial | Mediano plazo (2-4 años) |

| Herramientas de Estrategia de Autoservicio con Inteligencia Artificial que Reducen el Trabajo de Nivel Básico | -0.4% | Nacional, concentrado en tecnología y servicios financieros | Mediano plazo (2-4 años) |

| Incertidumbre en la Política Migratoria para Consultores Calificados | -0.3% | Nacional, afectando a los principales centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Guerra por el Talento e Inflación Salarial

La remuneración media de los consultores sénior aumentó un 12% en 2025 hasta CAD 145.000–CAD 175.000 (USD 103.600–USD 125.000), mientras que la rotación en el nivel medio se mantuvo cerca del 22%. La escasez de habilidades en arquitectura de nube, ciencia de datos y relaciones con pueblos indígenas genera guerras de ofertas con empresas tecnológicas y organismos públicos. Deloitte reportó un aumento de 1,8 puntos en la proporción de costos de empleados, lo que impulsó la expansión de centros de entrega en el extranjero. PwC gastó CAD 45 millones (USD 32,1 millones) en capacitación en inteligencia artificial, aunque el rezago de productividad ralentiza la monetización. Los costos de cumplimiento también aumentan a medida que los nuevos estatutos de transparencia salarial y los objetivos de equidad amplían los paquetes de remuneración total.

Compresión de Honorarios Liderada por la Contratación Pública en el Sector Público

Los límites de tarifas de Servicios Públicos y Adquisiciones de Canadá han reducido los márgenes promedio entre un 8% y un 12% desde 2023. Las licitaciones competitivas obligatorias para cualquier monto superior a CAD 100.000 (USD 71.500) limitan las adjudicaciones de fuente única, mientras que los hitos basados en el desempeño vinculan los pagos a métricas de adopción por parte de los usuarios y ahorro de costos. Ontario y Columbia Británica implementaron grupos de compra de servicios compartidos similares, amplificando la disciplina de precios. Las empresas se orientan hacia nichos premium, transición climática, identidad digital, reconciliación con los pueblos indígenas, aunque estos compromisos más cortos y de mayor valor aumentan la volatilidad de los ingresos y la imprevisibilidad del flujo de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las PYMEs se Aceleran a Través de la Asesoría Modular

Las PYMEs redujeron la brecha de adopción en 2025, aunque las grandes empresas aún representaron el 68,30% de los ingresos del mercado de servicios de consultoría de gestión en Canadá. Se proyecta que la porción de las PYMEs en el tamaño del mercado de servicios de consultoría de gestión en Canadá crezca a una CAGR del 5,88% hasta 2031, lo que refleja las normas de trabajo remoto, la fijación de precios vinculada a resultados y subvenciones como el Programa de Adopción Digital de Canadá. Las PYMEs típicamente contratan compromisos por valor de CAD 50.000–CAD 250.000 (USD 35.750–USD 178.750) para mejoras de comercio electrónico, digitalización de la cadena de suministro o informes ESG. Las grandes multinacionales continúan dominando las implementaciones de ERP a nivel empresarial, la preparación regulatoria y los programas de integración post-fusión que requieren compromisos plurianuales y herramientas propietarias.

La dinámica de crecimiento difiere por región: Ontario alberga la mayoría de las startups tecnológicas de PYMEs que buscan asesoría fraccionada de directores financieros y entrada al mercado, mientras que las provincias ricas en recursos favorecen las hojas de ruta de desarrollo económico indígena. Las empresas de consultoría adaptan los modelos de entrega en consecuencia, ofreciendo portales de suscripción y talleres asíncronos para mantener los costos del proyecto predecibles. A medida que la colaboración remota se convierte en la norma, los asesores boutique ubicados fuera de las principales metrópolis ahora acceden a grupos de clientes nacionales sin expandir su presencia física.

Por Tipo de Servicio: La Consultoría Tecnológica Supera a Todas las Líneas

La consultoría de estrategia retuvo una participación del 29,45% del mercado de servicios de consultoría de gestión en Canadá en 2025, aunque las líneas de trabajo tecnológicas avanzan a una CAGR del 9,10% hasta 2031. Los ciberataques aumentaron un 32% en 2025, impulsando revisiones urgentes de la arquitectura de seguridad y los manuales de respuesta a incidentes. Los clientes también escalan los proyectos piloto de inteligencia artificial generativa hacia la producción, ampliando el alcance para compromisos de gobernanza de datos, MLOps y gestión del cambio. La consultoría de operaciones y recursos humanos sigue de cerca el crecimiento general, centrándose en la resiliencia de la cadena de suministro y el diseño de la fuerza laboral híbrida.

Otras líneas de asesoría, riesgo, cumplimiento y sostenibilidad, se benefician de las nuevas normas de divulgación climática. Las empresas frecuentemente agrupan estas capacidades en programas de transformación de extremo a extremo, difuminando los límites de los servicios. Se prevé que el tamaño del mercado de servicios de consultoría de gestión en Canadá para los compromisos tecnológicos alcance USD 7 mil millones para 2031, respaldado por asociaciones con hiperescaladores y aceleradores de nube preconfigurados. A pesar del crecimiento más rápido, el trabajo de estrategia sigue siendo lucrativo porque los mandatos a nivel de consejo exigen el tiempo de socios sénior y análisis a medida, sosteniendo tarifas diarias premium.

Por Modelo de Entrega: Las Normas Híbridas Sostienen el Dominio del Trabajo Presencial

La entrega presencial aún capturó el 73,10% del gasto de 2025, pero los modelos remotos continúan expandiéndose a una CAGR del 5,40%. Los clientes de servicios financieros y tecnología asignan aproximadamente el 65% del total de horas del proyecto a la colaboración virtual, reservando las reuniones presenciales para las aprobaciones del comité directivo y los eventos de puesta en marcha. La participación del mercado de servicios de consultoría de gestión en Canadá para los compromisos remotos aumentó del 24% en 2020 al 27% en 2025 y está en camino de alcanzar el 30% para 2031.

Las empresas más pequeñas aprovechan el trabajo remoto para ganar mandatos nacionales sin incurrir en gastos generales de bienes raíces. El Consejo del Tesoro alienta a los departamentos federales a favorecer los talleres virtuales para reducir las emisiones de viaje, siempre que se implementen protocolos seguros de sala de datos. Los clientes citan ahorros de costos del 12% al 18% al utilizar personal híbrido, mientras que las consultoras amplían el acceso a talento especializado independientemente de la geografía.

Por Industria de Usuario Final: Los Servicios Financieros Lideran, la Salud Gana Impulso

Las instituciones financieras generaron el 43,40% de los ingresos de 2025, impulsadas por la preparación para la banca abierta, la modernización contra el lavado de dinero y las pruebas de estrés de riesgo climático. La salud y las ciencias de la vida registraron la CAGR más rápida del 7,32% impulsada por las implementaciones provinciales de registros electrónicos de salud, la expansión de la atención virtual y la seguridad del suministro farmacéutico. Se prevé que el tamaño del mercado de servicios de consultoría de gestión en Canadá para las asignaciones de salud supere los USD 2 mil millones para 2031, con proyectos que van desde portales de pacientes alojados en la nube hasta el descubrimiento de fármacos asistido por inteligencia artificial.

La energía, el gobierno, el comercio minorista y los medios de comunicación forman en conjunto una cola diversificada, cada uno con catalizadores específicos del sector. Los actores energéticos buscan estudios de viabilidad de captura de carbono; las entidades gubernamentales persiguen la identificación digital y la elaboración de presupuestos de carbono; los minoristas renuevan la logística omnicanal; las empresas de medios optimizan los modelos de monetización de transmisión en línea. Los consultores agregan valor al transferir conocimientos entre industrias, especialmente en torno a la privacidad de datos, la experiencia del usuario y los cambios regulatorios.

Análisis Geográfico

Ontario ancló el 45% del gasto de 2025, respaldado por los densos ecosistemas bancarios, de seguros y tecnológicos de Toronto. Se prevé que la participación de la provincia se mantenga estable a medida que las regulaciones de banca abierta y las empresas emergentes de tecnología financiera sostengan una cartera continua de asesoría. Quebec contribuyó con el 23% de la demanda, impulsado por los clústeres aeroespaciales, biofarmacéuticos y de investigación en inteligencia artificial de Montreal y los agresivos subsidios de tecnología limpia de la provincia. Columbia Británica capturó el 15%, aprovechando la próspera escena de software de Vancouver, los corredores comerciales de Asia-Pacífico y los proyectos de energía renovable.

Las Praderas, Alberta, Saskatchewan y Manitoba, representan aproximadamente el 12% de los ingresos. Los compromisos aquí se centran en la captura de carbono, los centros de hidrógeno y las asociaciones económicas con pueblos indígenas, lo que refleja la diversificación económica alejándose de los hidrocarburos tradicionales. El Canadá Atlántico representó aproximadamente el 5% en 2025; los planes de energía eólica marina que totalizan 5 GW para 2030 y las modernizaciones de la acuicultura sustentan una CAGR provincial del 5,4%.

La heterogeneidad regulatoria da forma a los alcances de los proyectos regionales. La Ley de Evaluación Ambiental de Ontario, la legislación de humedales de Quebec y las normas de impacto de Columbia Británica imponen presentaciones, plazos y protocolos de consulta con pueblos indígenas distintos. Las superposiciones federales, la Ley de Evaluación de Impacto, la Ley de Pesca y la Ley de Especies en Riesgo, añaden complejidad a la infraestructura interprovincial, alentando a los clientes a contratar consultoras capaces de sincronizar los permisos multinivel y la participación de las partes interesadas.

Panorama Competitivo

El mercado está moderadamente concentrado. Los Cuatro Grandes, Deloitte, PwC, EY y KPMG, obtuvieron colectivamente el 35% de los ingresos de 2025 a través de prácticas multidisciplinarias y relaciones de auditoría integradas. Las firmas MBB mantuvieron el 12%, conservando la sala de juntas para la estrategia de cartera, la debida diligencia de capital privado y los planes de transformación. Los actores centrados en tecnología, Accenture, IBM Consulting y Capgemini, capturaron el 15%, diferenciándose en aceleradores de nube, fábricas de inteligencia artificial y escala en el extranjero.

Los proveedores con sede en Canadá, MNP, CGI, WSP, Stantec, aseguraron el 18% de la participación combinando oficinas regionales, entrega bilingüe y profundo conocimiento regulatorio. El 20% restante está fragmentado entre boutiques, especialistas en recursos humanos y prácticas de propiedad indígena que atienden nichos verticales como la reconciliación con los pueblos indígenas y la transición climática.

Los temas estratégicos incluyen asociaciones de ecosistemas con hiperescaladores, estudios de empresas emergentes y laboratorios académicos para co-desarrollar propiedad intelectual y acortar los plazos de los proyectos. Las herramientas de inteligencia artificial generativa reducen las horas de redacción de propuestas y síntesis de datos en un 15-20%, lo que permite a los consultores sénior gestionar más compromisos simultáneos. Las oportunidades de espacio en blanco emergen en la contabilidad de carbono de Alcance 3, la gobernanza de la inteligencia artificial y el desarrollo económico indígena, donde la ambigüedad regulatoria favorece a los participantes ágiles y especializados.

Líderes de la Industria de Servicios de Consultoría de Gestión en Canadá

Deloitte Touche Tohmatsu Limited

McKinsey and Company Inc.

Accenture Plc

PricewaterhouseCoopers (PwC)

Ernst and Young (EY)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deloitte Canadá se comprometió a invertir CAD 200 millones (USD 143 millones) durante tres años para construir una práctica de consultoría en inteligencia artificial y computación cuántica anclada por un Laboratorio de Innovación Cuántica en Waterloo.

- Diciembre de 2025: PwC Canadá adquirió una consultora indígena con sede en Toronto, incorporando a 35 profesionales especializados en participación de partes interesadas y navegación regulatoria.

- Noviembre de 2025: Accenture inauguró un Centro de Tecnología Avanzada con 1.200 personas en Montreal, invirtiendo CAD 150 millones (USD 107 millones) para profundizar los servicios de inteligencia artificial generativa y ciberseguridad.

- Octubre de 2025: McKinsey lanzó un Centro de Transición Climática en Calgary, desplegando a 50 consultores sénior para asesorar sobre captura de carbono, hidrógeno y transición de la fuerza laboral.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Canadá

El Informe del Mercado de Servicios de Consultoría de Gestión en Canadá está Segmentado por Tamaño de Organización (Grandes Empresas y PYMEs), Tipo de Servicio (Estrategia, Operaciones, Recursos Humanos, Tecnología y Más), Modelo de Entrega (Presencial y Remoto/Virtual) e Industria de Usuario Final (TI, Salud, Servicios Financieros, Manufactura, Energía, Gobierno, Bienes Raíces, Comercio Minorista, Medios, Hospitalidad y Más). Los Pronósticos de Mercado están en Valor (USD).

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de consultoría de gestión en Canadá en 2031?

Se prevé que el mercado alcance USD 16,30 mil millones para 2031.

¿Qué línea de servicio está creciendo más rápido?

La consultoría tecnológica muestra el mayor impulso, avanzando a una CAGR del 9,10% hasta 2031 debido a la demanda de nube, inteligencia artificial y ciberseguridad.

¿Con qué rapidez están aumentando las PYMEs su gasto en consultoría?

Se espera que el segmento de PYMEs crezca a una CAGR del 5,88% entre 2026 y 2031 a medida que los compromisos modulares y remotos reducen las barreras de entrada.

¿Qué provincia genera la mayor participación de la demanda de consultoría?

Ontario lidera con el 45% del gasto total de 2025, anclado por los ecosistemas de servicios financieros y tecnología de Toronto.

Última actualización de la página el: