Tamaño y Participación del Mercado de Sustitutos del Azúcar en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

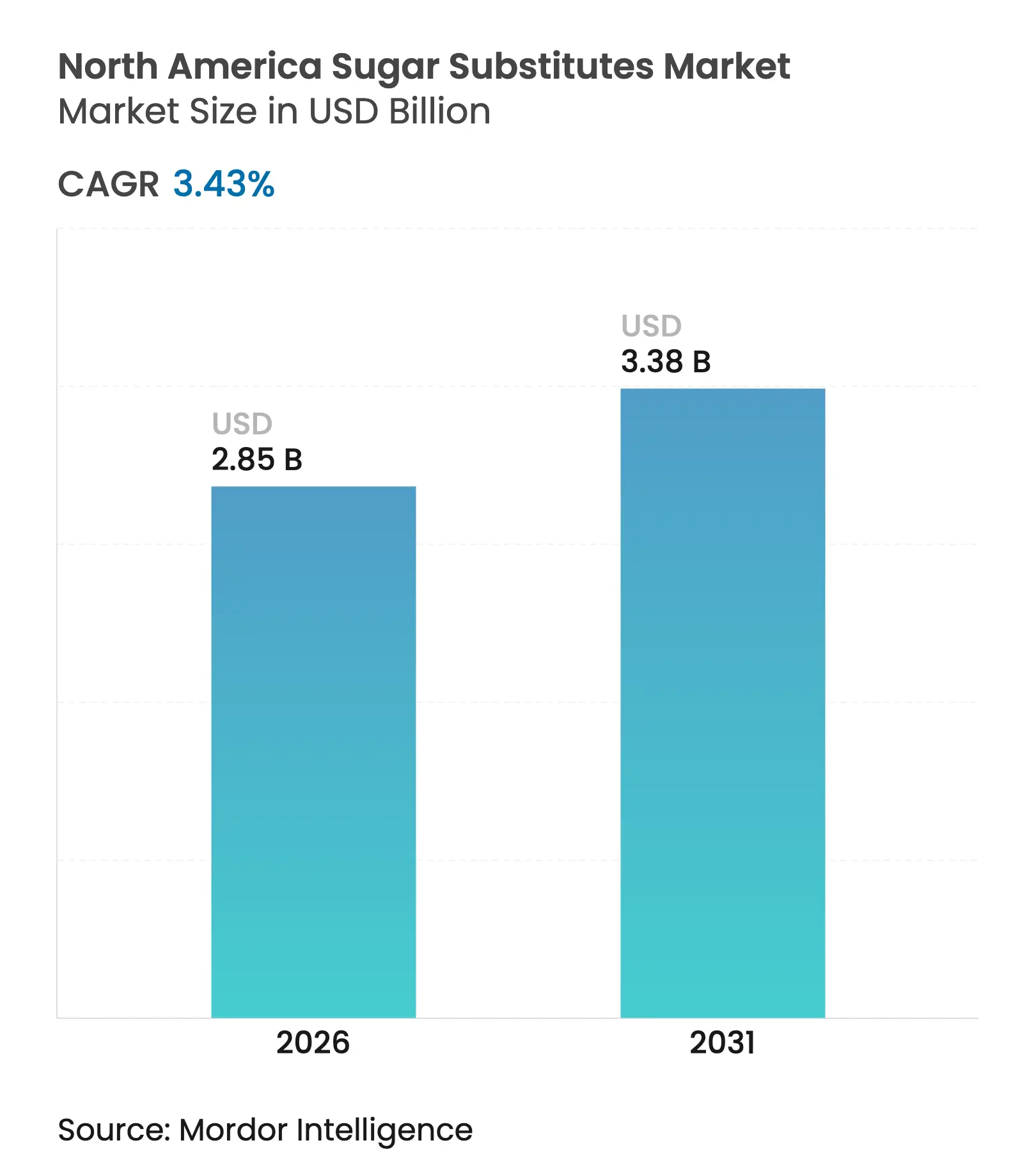

| Tamaño del mercado en el año base (2025) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos del Azúcar en América del Norte por Mordor Intelligence

El tamaño del mercado de sustitutos del azúcar en América del Norte en 2026 se estima en USD 2.850 millones, creciendo desde el valor de 2025 de USD 2.760 millones, con proyecciones para 2031 que muestran USD 3.380 millones, creciendo a una CAGR del 3,43% durante 2026-2031. Este crecimiento está impulsado por varios factores, entre ellos regulaciones de etiquetado más estrictas, un número creciente de consumidores preocupados por la salud y los esfuerzos de las principales empresas de alimentos y bebidas por reformular sus productos para incluir alternativas más saludables. La consolidación del sector, como la adquisición de CP Kelco por parte de Tate & Lyle, pone de relieve un cambio hacia ingredientes especializados de alto margen, al tiempo que garantiza cadenas de suministro estables para materias primas esenciales de origen vegetal. La dinámica del mercado presenta una clara concentración regional, con Estados Unidos liderando el mercado de sustitutos del azúcar en América del Norte, mientras que México emerge como la zona de crecimiento más rápido. Los edulcorantes de alta intensidad ocupan la posición dominante en el mercado, aunque los polioles de azúcar se están expandiendo rápidamente debido a sus beneficios funcionales, particularmente en usos farmacéuticos. Si bien los edulcorantes sintéticos continúan representando la mayor participación, las alternativas naturales están ganando impulso a medida que se fortalece la demanda de productos de etiqueta limpia y de origen vegetal. El mercado de sustitutos del azúcar en América del Norte está moderadamente fragmentado, con varios actores compitiendo en el espacio. Grandes empresas como Cargill, Incorporated, Ingredion y Tate & Lyle ejercen una influencia significativa debido a su escala, redes de distribución global y sólidas capacidades de investigación y desarrollo; el mercado también registra una competencia robusta por parte de empresas de nicho de capital privado como SweeGen y Pyure Brands.

Conclusiones Clave del Informe

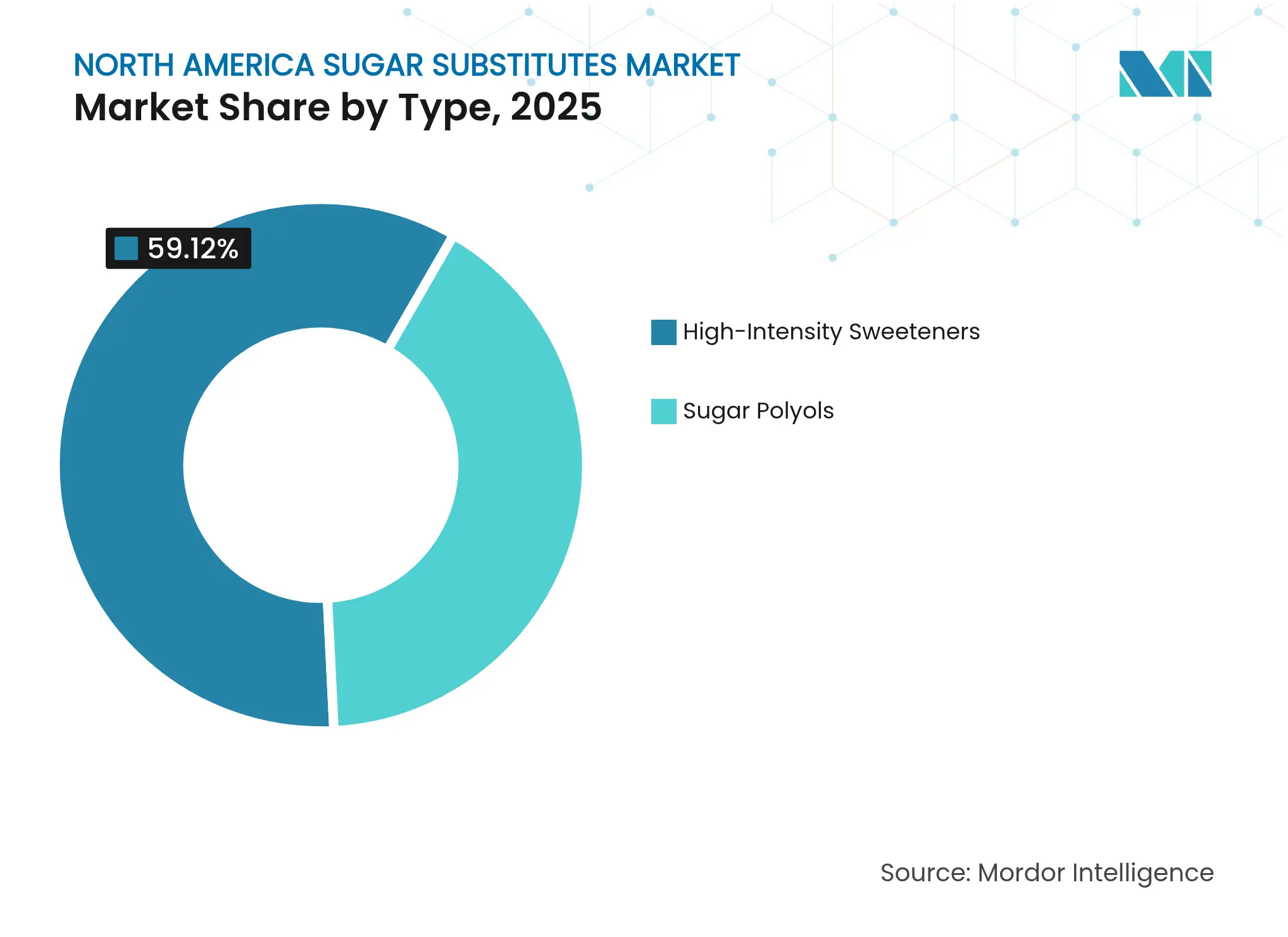

- Por tipo, los edulcorantes de alta intensidad lideraron con una participación en los ingresos del 59,12% en 2025, mientras que se prevé que los polioles de azúcar crezcan a una CAGR del 4,03% hasta 2031.

- Por origen, las alternativas sintéticas capturaron el 65,54% de la participación del tamaño del mercado de sustitutos del azúcar en América del Norte en 2025, aunque se prevé que los derivados de plantas avancen a una CAGR del 5,07% hasta 2031.

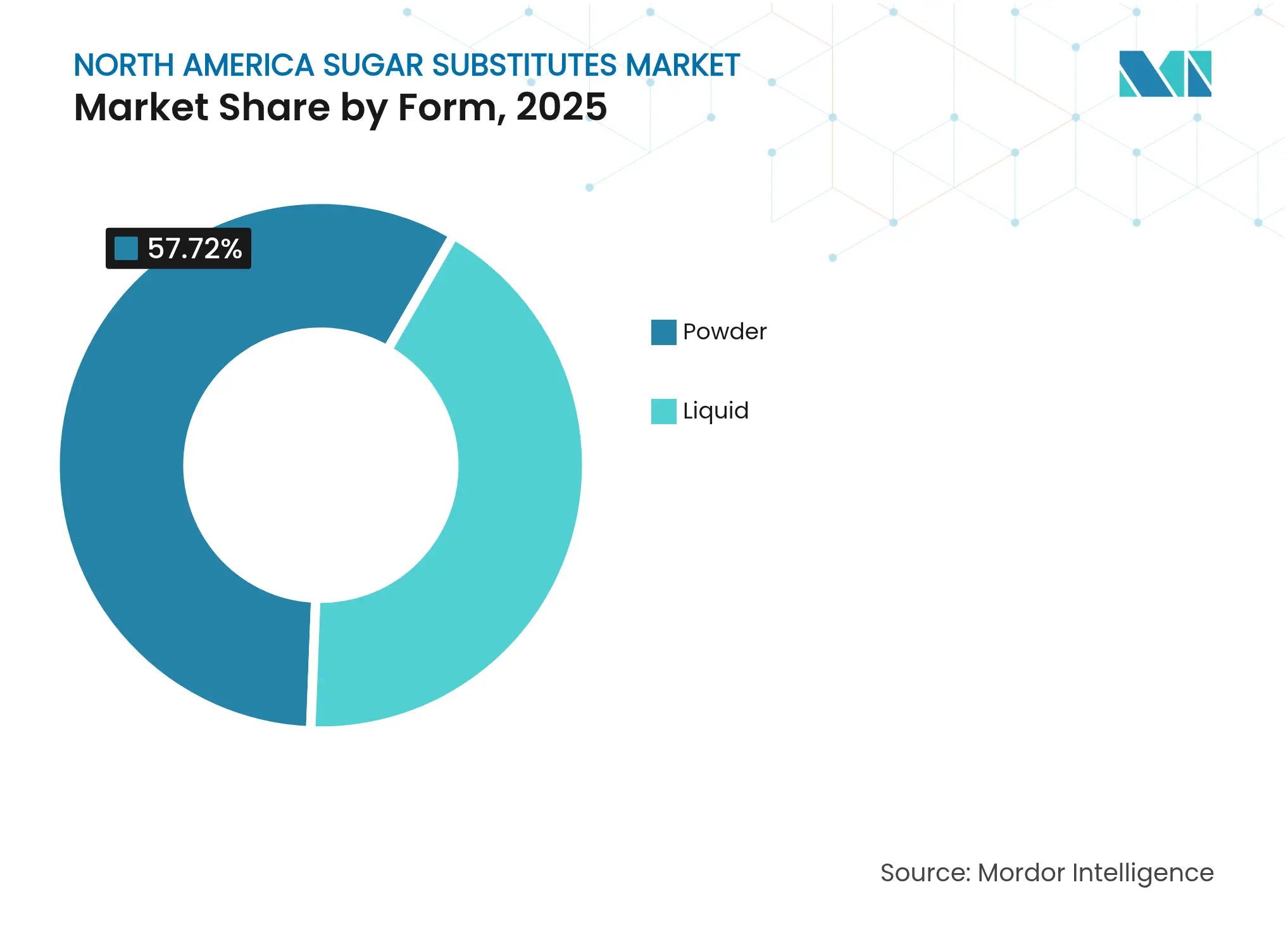

- Por forma, los formatos en polvo representaron el 57,72% del tamaño del mercado de sustitutos del azúcar en América del Norte en 2025, y los formatos líquidos están en camino de alcanzar una CAGR del 5,01% hasta 2031.

- Por aplicación, las bebidas representaron el 28,45% de la participación en los ingresos en 2025, mientras que los productos farmacéuticos están posicionados para la CAGR más alta del 4,74% entre 2026 y 2031.

- Por geografía, Estados Unidos mantuvo el 74,01% de la participación del mercado de sustitutos del azúcar en América del Norte en 2025, mientras que se proyecta que México se expanda a una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos del Azúcar en América del Norte

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Movimiento de etiqueta limpia que acelera la adopción de edulcorantes naturales | +0.8% | América del Norte, con mayor influencia en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Expansión de productos bajos en azúcar/sin azúcar que impulsa el crecimiento del mercado | +1.2% | América del Norte liderando la adopción con México | Corto plazo (≤ 2 años) |

| Tasas de diabetes en aumento que impulsan la demanda de edulcorantes bajos en calorías | +0.9% | América del Norte, particularmente Estados Unidos con la mayor prevalencia de diabetes | Largo plazo (≥ 4 años) |

| Creciente cambio hacia ingredientes con menor huella de carbono | +0.7% | Estados Unidos y Canadá, con México siguiendo las tendencias regulatorias | Mediano plazo (2-4 años) |

| Los avances en tecnologías de extracción y procesamiento reducen los costos de producción | +0.4% | América del Norte, impulsada por los compromisos de sostenibilidad corporativa | Largo plazo (≥ 4 años) |

| Los sustitutos del azúcar ofrecen un perfil de dulzura y textura personalizable | +0.6% | América del Norte, con enfoque en el crecimiento de alimentos procesados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Movimiento de etiqueta limpia que acelera la adopción de edulcorantes naturales

El movimiento de etiqueta limpia está haciendo que los edulcorantes naturales sean cada vez más populares en América del Norte, ya que los consumidores ahora prefieren ingredientes de origen vegetal y fácilmente reconocibles sobre los artificiales. Este cambio ha llevado a muchas marcas reconocidas a reemplazar edulcorantes sintéticos como el aspartamo y la sucralosa por glucósidos de esteviol modificados enzimáticamente, que se derivan de fuentes naturales. Los cambios regulatorios también están desempeñando un papel clave en esta transición. En enero de 2025, la Administración de Alimentos y Medicamentos (FDA) actualizó su definición de "saludable", que ahora excluye a los edulcorantes de alta intensidad de ser contabilizados como azúcares añadidos[1]Fuente: Administración de Alimentos y Medicamentos, "Uso de la Declaración 'Saludable' en el Etiquetado de Alimentos," fda.gov. Esta actualización proporciona a las marcas una ventaja significativa para comercializar sus productos como opciones más saludables. Las preocupaciones sobre sostenibilidad están influyendo en esta tendencia. La stevia tiene una huella de carbono mucho menor en comparación con el azúcar de caña tradicional. Empresas como Tate & Lyle plc están tomando medidas proactivas. Por ejemplo, en 2024, Tate & Lyle plc se asoció con Manus Bio para producir stevia Reb M íntegramente dentro de las Américas. Esta colaboración demuestra cómo las preferencias de etiqueta limpia están transformando las cadenas de suministro para alinearse con la demanda de los consumidores de opciones más saludables, más sostenibles y respetuosas con el medio ambiente.

Expansión de productos bajos en azúcar/sin azúcar que impulsa el crecimiento del mercado

La creciente demanda de productos bajos en azúcar y sin azúcar está impulsando el uso de edulcorantes bajos en calorías a medida que las empresas de alimentos y bebidas se adaptan a las cambiantes preferencias de los consumidores. Una encuesta de Alimentos y Salud de la IFIC de 2024 muestra que el 66% de los consumidores están interesados en productos con azúcar reducida, lo que pone de relieve un cambio hacia opciones más saludables[2]Fuente: Food Insights, "Encuesta de Alimentos y Salud IFIC 2024," foodinsight.org. Esta tendencia es especialmente notable en la industria de bebidas. Por ejemplo, Coca-Cola HBC informó que el 21% de sus ingresos de 2024 provino de bebidas bajas en azúcar o sin azúcar. De manera similar, PepsiCo lanzó Gatorade Hydration Booster en 2024, un producto sin edulcorantes ni sabores artificiales, dirigido a consumidores que buscan etiquetas más limpias. Estos ejemplos muestran cómo las grandes marcas están utilizando edulcorantes bajos en calorías para mantenerse relevantes entre los compradores preocupados por la salud. El uso creciente de medicamentos para el control del peso GLP-1 está influyendo en las elecciones alimentarias, ya que estos medicamentos llevan a los usuarios a reducir el consumo de productos azucarados. Esto ha impulsado aún más la demanda de sustitutos del azúcar. Por ejemplo, Cargill lanzó el Sistema de Stevia EverSweet + ClearFlo en América del Norte, que combina glucósidos de esteviol con un agente potenciador del sabor para mejorar el sabor, la solubilidad y la estabilidad.

Tasas de diabetes en aumento que impulsan la demanda de edulcorantes bajos en calorías

La creciente prevalencia de la diabetes en América del Norte está impulsando significativamente la demanda de edulcorantes bajos en calorías. Con los profesionales de la salud y las iniciativas de salud pública que alientan a las personas a reducir el consumo de azúcar para controlar los niveles de glucosa en sangre, estos edulcorantes se están volviendo más esenciales. Según la Federación Internacional de Diabetes (FID), a partir de 2024, el número de muertes antes de los 80 años debido a la diabetes fue de 526.000 en América del Norte y el Caribe[3]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes FID 2025", diabetesatlas.org. Para apoyar a los pacientes en el cumplimiento de sus planes de tratamiento, las empresas farmacéuticas están incorporando edulcorantes como el xilitol, el maltitol y la stevia en los medicamentos. Estos edulcorantes mejoran el sabor de los medicamentos sin provocar picos en los niveles de glucosa en sangre. Mientras tanto, organismos reguladores como la FDA están trabajando en nuevos sistemas de etiquetado frontal del envase, como un enfoque de "semáforo", para indicar claramente el contenido de azúcares añadidos. La epidemia de diabetes impulsa el apoyo regulatorio a las iniciativas de reducción del azúcar, como lo evidencia la propuesta de la FDA de requisitos de etiquetado frontal del envase que destacan el contenido de azúcares añadidos. Esta crisis de salud crea estabilidad a largo plazo en el mercado de sustitutos del azúcar, ya que el manejo de la diabetes requiere modificaciones dietéticas sostenidas en lugar de cambios temporales en el consumo.

Creciente Cambio hacia Ingredientes con Menor Huella de Carbono

La creciente presión corporativa y regulatoria para descarbonizar las cadenas de suministro está orientando a los compradores hacia edulcorantes con huellas de emisiones bajas y verificables. Las principales empresas de bebidas y aperitivos han vinculado los bonos ejecutivos a objetivos climáticos basados en la ciencia, por lo que los equipos de adquisiciones ahora favorecen opciones auditadas en emisiones, como el Reb M bioconvertido y el eritritol fermentado a partir de maíz. Las nuevas leyes de divulgación en California y Canadá exigen informes detallados de las emisiones a nivel de ingrediente, lo que hace que los datos de carbono sean tan fundamentales como los datos nutricionales para el cumplimiento normativo, según la Administración de Alimentos y Medicamentos de los Estados Unidos. Las nuevas leyes de divulgación climática de California, específicamente la SB 253 y la SB 261, exigen que las grandes empresas que operan en el estado informen públicamente sobre sus emisiones de gases de efecto invernadero (GEI) y los riesgos financieros relacionados con el clima. Estas dinámicas impulsan la CAGR del mercado de sustitutos del azúcar en América del Norte, ya que los proveedores que combinan declaraciones de salud con credenciales climáticas capturan una demanda desproporcionada.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Ambigüedad regulatoria en torno a los nuevos edulcorantes | -0.6% | América del Norte, que afecta particularmente a las reformas de la vía GRAS en Estados Unidos | Corto plazo (≤ 2 años) |

| Problemas de percepción de seguridad del consumidor en torno a los edulcorantes artificiales | -0.4% | América del Norte, con mayor impacto en los segmentos demográficos preocupados por la salud | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro de hojas de stevia ante interrupciones logísticas | -0.3% | cadenas de suministro que afectan a los procesadores de América del Norte | Corto plazo (≤ 2 años) |

| Competencia de los azúcares naturales | -0.5% | América del Norte, limitando la adopción en aplicaciones de alimentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedad regulatoria en torno a los nuevos edulcorantes

Las regulaciones para los nuevos edulcorantes se están volviendo más exigentes, creando obstáculos significativos para las empresas, especialmente las más pequeñas o más nuevas. En marzo de 2025, el Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS) eliminó la opción de que las empresas autodeclaren sus ingredientes como GRAS (Generalmente Reconocidos como Seguros). Esto significa que todos los nuevos edulcorantes deben pasar ahora por un proceso completo de aprobación de la FDA antes de poder comercializarse. Este cambio ha encarecido y alargado el proceso para que las empresas introduzcan nuevos ingredientes, ya que ahora deben realizar pruebas de seguridad exhaustivas. A finales de 2024, más de 50 solicitudes GRAS seguían esperando la revisión de la FDA, incluidos ingredientes innovadores como la stevia modificada enzimáticamente y las proteínas dulces. Estos retrasos en la aprobación están frenando la innovación y dificultando el acceso de las marcas a nuevos edulcorantes de etiqueta limpia que los consumidores prefieren cada vez más. Para las empresas más pequeñas, este cambio regulatorio añade una presión significativa, ya que a menudo carecen de los recursos para navegar por el largo y costoso proceso de aprobación.

Problemas de percepción de seguridad del consumidor en torno a los edulcorantes artificiales

Aunque los edulcorantes artificiales como la sucralosa y el aspartamo han sido aprobados como seguros por los organismos reguladores, muchos consumidores siguen dudando de su seguridad. Esta desconfianza suele estar impulsada por la desinformación difundida a través de las redes sociales y las preocupaciones destacadas por estudios medioambientales. Por ejemplo, el Servicio Geológico de los Estados Unidos (USGS) ha revelado que compuestos como la sucralosa pueden persistir en los sistemas de aguas residuales, aunque los niveles detectados no son perjudiciales para la salud humana. Para abordar estas preocupaciones, las marcas están adoptando cada vez más sistemas de edulcorantes combinados que mezclan edulcorantes artificiales con alternativas naturales como la stevia o el fruto del monje. Esta estrategia ayuda a aliviar las aprensiones de los consumidores al tiempo que mantiene el sabor y la funcionalidad deseados de los productos. Por otro lado, los productos que utilizan exclusivamente edulcorantes artificiales se están orientando ahora más hacia los consumidores sensibles al precio, donde la asequibilidad se prioriza sobre las preferencias de ingredientes, en lugar del mercado más amplio centrado en la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Polioles Impulsan la Innovación Funcional

Se espera que los polioles de azúcar crezcan significativamente, con una CAGR proyectada del 4,03%, a medida que reemplazan cada vez más a los edulcorantes de alta intensidad en ciertas aplicaciones. Estos polioles, como el xilitol y el eritritol, están ganando popularidad debido a su capacidad para proporcionar volumen y retener humedad, lo que los hace muy eficaces en productos como recubrimientos de tabletas y cápsulas de liberación controlada. Estos beneficios funcionales están impulsando su adopción en el sector farmacéutico, donde ayudan a garantizar la resistencia a la compresión y el control de humedad requeridos. Los avances en las tecnologías de producción, como la fermentación de economía circular utilizando biomasa lignocelulósica, están reduciendo los costos de fabricación. Esta reducción de costos está animando a más empresas a incorporar polioles en sus formulaciones.

A pesar del crecimiento de los polioles, los edulcorantes de alta intensidad siguen siendo el segmento dominante en el mercado de sustitutos del azúcar en América del Norte, con una participación del 59,12% en 2025. Estos edulcorantes han mantenido su posición debido a sus registros de seguridad bien establecidos y su eficiencia en costos. Sin embargo, su crecimiento se ha desacelerado a medida que aumenta el escrutinio regulatorio y las preferencias de los consumidores se desplazan hacia opciones naturales y menos procesadas. Para mantenerse competitivos, los fabricantes de edulcorantes de alta intensidad se están enfocando en desarrollar productos de próxima generación como la brazeína y las proteínas dulces de unión a la sacarosa. Estas innovaciones tienen como objetivo mejorar el sabor reduciendo el amargor sin necesidad de agentes de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Origen: Los Edulcorantes Naturales se Aceleran a Pesar del Dominio Sintético

Los sustitutos del azúcar sintéticos representaron el 65,54% de la participación de mercado en 2025, impulsados por su uso generalizado en formulaciones heredadas y sus ventajas en costos. Estas variantes sintéticas siguen siendo una opción preferida, especialmente en las panaderías industriales, debido a su superior estabilidad al calor y asequibilidad. A pesar de su dominio, el mercado está siendo testigo de un cambio gradual a medida que los edulcorantes naturales ganan terreno. Los sustitutos del azúcar naturales, como el Reb M convertido enzimáticamente y los extractos de fruto del monje, están creciendo a una CAGR del 5,07%. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia y narrativas centradas en la sostenibilidad. Innovaciones como el método de producción de EverSweet a base de levadura de Cargill permiten la fabricación a gran escala de moléculas idénticas a las naturales, que cumplen con los requisitos de etiquetado "de fuentes naturales" sin depender de los rendimientos de cultivos tradicionales.

La tendencia hacia los edulcorantes naturales es particularmente evidente en las gamas de productos premium, donde "natural" se está convirtiendo en una expectativa estándar. Industrias como la cervecera, la láctea y la de nutracéuticos están adoptando cada vez más glucósidos de esteviol fermentados para garantizar un suministro constante y mitigar los riesgos asociados con la dependencia agrícola. Por otro lado, los proveedores de edulcorantes sintéticos están respondiendo a este cambio ofreciendo descuentos por grandes volúmenes y soporte técnico mejorado para retener su base de clientes. Sin embargo, se enfrentan a desafíos crecientes, incluidos los costos de insumos en aumento para las materias primas a base de maíz, que están presionando los márgenes de beneficio. Se espera que la competencia entre los sustitutos del azúcar sintéticos y naturales se intensifique, con las opciones naturales ganando más terreno en respuesta a las preferencias de los consumidores y las preocupaciones sobre sostenibilidad.

Por Forma: Las Aplicaciones Líquidas Impulsan la Innovación

Las formulaciones líquidas están experimentando el crecimiento más rápido, con una CAGR del 5,01%, a medida que los fabricantes de bebidas adoptan cada vez más sistemas de mezcla continua. Estos sistemas son más adecuados para manejar edulcorantes líquidos en comparación con los métodos tradicionales de carga en seco. Las innovaciones, como los complejos mejorados de sales minerales en edulcorantes líquidos, han mejorado su perfil de sabor al reducir la dulzura persistente. Este avance ha impulsado su adopción en colas sin azúcar y aguas saborizadas, convirtiendo a los edulcorantes líquidos en un área clave de crecimiento en el mercado de sustitutos del azúcar en América del Norte. Se espera que la comodidad y eficiencia de las formulaciones líquidas apoyen su constante aumento en la demanda hasta 2031.

Los edulcorantes en polvo, que actualmente representan el 57,72% del mercado, continúan evolucionando con avances como la microencapsulación y las técnicas de granulación de bajo polvo. Estas mejoras aumentan la fluidez y hacen que los edulcorantes en polvo sean más adecuados para aplicaciones industriales, como las premezclas de panadería. Además, las mezclas de stevia en polvo ahora incluyen fibras portadoras que mejoran la dispersibilidad, ampliando aún más su utilidad en la producción de alimentos a gran escala. Para los consumidores, los edulcorantes en polvo siguen siendo una opción popular en sobres de mesa debido a su portabilidad y facilidad de control de porciones, lo que garantiza su continua relevancia en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Productos Farmacéuticos Lideran la Aceleración del Crecimiento

El sector farmacéutico está experimentando un crecimiento notable, con una sólida CAGR del 4,74%, lo que lo convierte en el canal de crecimiento más rápido en el mercado de sustitutos del azúcar. Este crecimiento está impulsado principalmente por el uso creciente de polioles en tabletas masticables y jarabes, ya que mejoran el sabor y hacen que los medicamentos sean más palatables. Los edulcorantes a base de stevia también están ganando popularidad en las formulaciones de antibióticos pediátricos debido a su capacidad para enmascarar eficazmente el amargor, garantizando una mejor adherencia entre los niños. La sacarina está siendo explorada por sus posibles propiedades antimicrobianas, que podrían añadir valor terapéutico junto a su función como edulcorante, impulsando aún más su demanda en la industria farmacéutica.

La industria de bebidas continúa dominando el mercado de sustitutos del azúcar, contribuyendo con el 28,45% de las ventas en 2025. Aunque su tasa de crecimiento es más lenta en comparación con otros segmentos, sigue siendo un impulsor clave del volumen del mercado. Los fabricantes de bebidas están priorizando la mejora del sabor y la textura para mejorar la experiencia sensorial de sus productos, en lugar de centrarse en la expansión de líneas de productos. Al mismo tiempo, los sectores de panadería y confitería están reformulando activamente sus ofertas para incorporar sustitutos del azúcar, garantizando su relevancia en el mercado. Las aplicaciones de nicho, como el cuidado personal y los usos industriales, están emergiendo como oportunidades rentables.

Análisis Geográfico

Estados Unidos lidera el mercado de sustitutos del azúcar en América del Norte, contribuyendo con el 74,01% de la participación en los ingresos en 2025. Este dominio está respaldado por un marco regulatorio bien establecido y un sólido ecosistema de investigación y desarrollo, que fomentan la confianza del consumidor y permiten la rápida adopción de ingredientes innovadores. Los cambios propuestos por la FDA, como el etiquetado frontal del envase tipo semáforo y las posibles revisiones de la vía GRAS (Generalmente Reconocidos como Seguros), se espera que remodelen la dinámica del mercado. La Administración de Alimentos y Medicamentos de los Estados Unidos ha extendido el período de comentarios para la propuesta de norma de etiquetado nutricional frontal del envase hasta el 15 de julio de 2025, proporcionando 60 días adicionales para recibir comentarios. Estos cambios tienen como objetivo mejorar los estándares de seguridad y la transparencia, fortaleciendo aún más la confianza del consumidor.

Canadá desempeña un papel crucial como mercado secundario, con su entorno regulatorio que impulsa la innovación y la reformulación. El próximo requisito de etiquetado frontal del envase de Health Canada, que entrará en vigor en enero de 2026, está presionando a los fabricantes a reformular sus productos para cumplir con los nuevos estándares. La armonización de las regulaciones de aditivos y las autorizaciones de comercialización simplificadas han reducido los plazos de aprobación, permitiendo a las empresas canadienses innovar de manera más eficiente. Además, la aparición de empresas emergentes de extracción y fermentación de stevia en regiones como Vancouver y Montreal pone de relieve la creciente experiencia y capacidad dentro del país.

México es el mercado de crecimiento más rápido en la región, con una CAGR proyectada del 4,92%. El aumento de los ingresos urbanos, las etiquetas de advertencia de azúcar obligatorias y los beneficios del movimiento libre de aranceles de ingredientes bajo el acuerdo USMCA impulsan este crecimiento. Los fabricantes nacionales están obteniendo cada vez más agave y caña cultivados localmente para producir mezclas de inulina-poliol, lo que mejora la resiliencia de la cadena de suministro. Además, las asociaciones de co-fabricación transfronteriza con plantas de bebidas en Texas y California están permitiendo un escalado eficiente y la transferencia de tecnologías avanzadas de edulcorantes. Estas colaboraciones están ayudando a los productores mexicanos a incorporar proteínas dulces innovadoras en sus productos reformulados, impulsando aún más el crecimiento del mercado.

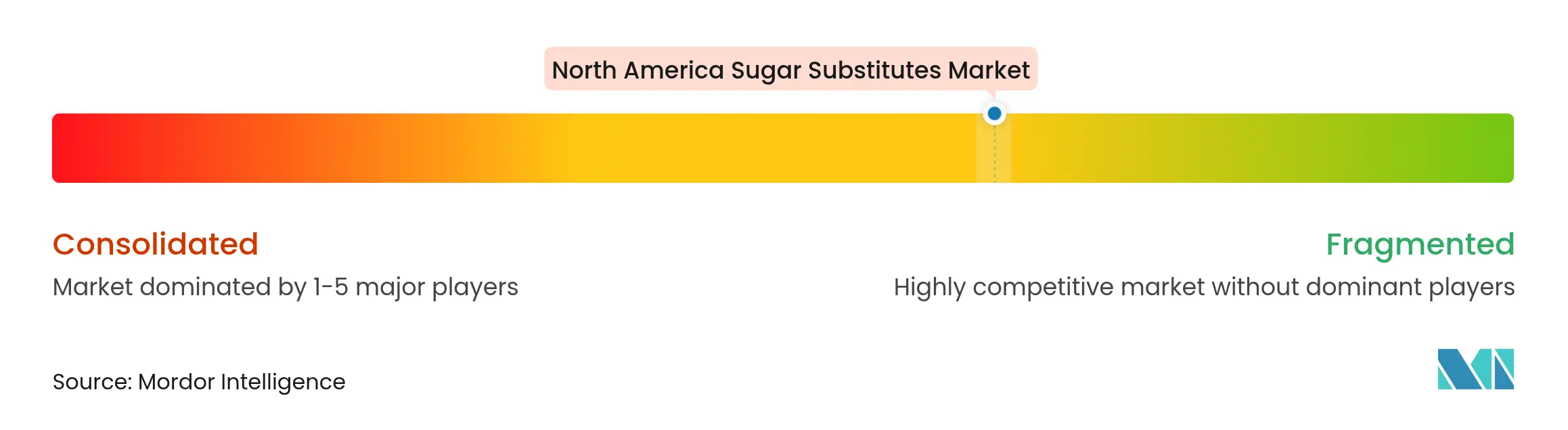

Panorama Competitivo

El mercado de sustitutos del azúcar en América del Norte está moderadamente fragmentado. Algunos de los actores destacados del mercado incluyen Cargill, Incorporated, Ingredion Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC e International Flavors & Fragrances Inc., entre otros. Un desarrollo notable en el mercado fue la adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones en noviembre de 2024. Esta adquisición amplió significativamente la cartera de hidrocoloides y edulcorantes de Tate & Lyle, permitiendo a la empresa ofrecer soluciones combinadas para texturización y edulcoración. Se espera que el acuerdo genere una cooperación anual de USD 50 millones, lo que pone de relieve la creciente tendencia de consolidación en la industria a medida que las empresas buscan fortalecer sus posiciones en el mercado y mejorar la eficiencia de la cadena de suministro.

La innovación continúa desempeñando un papel fundamental en el impulso de la competencia dentro del mercado. Por ejemplo, la plataforma EverSweet de Cargill utiliza tecnología de fermentación de precisión para producir rebaudiósido M, un edulcorante de stevia de alta pureza, sin depender de los ciclos agrícolas. Esto garantiza un suministro constante para los fabricantes de bebidas que buscan opciones de edulcorantes naturales. Además, las disputas de patentes están dando forma al panorama competitivo. En enero de 2024, SweeGen ganó un caso de apelación contra PureCircle, que invalidó patentes clave relacionadas con la producción de Reb M. Esta victoria legal ha abierto oportunidades para que los actores más pequeños y los embotelladores independientes accedan a tecnologías avanzadas de edulcorantes. Mientras tanto, los actores de nicho se están enfocando en aplicaciones especializadas, como el suministro de mezclas de polioles coprocesados para usos farmacéuticos como los comprimidos orodispersables, que ofrecen altos márgenes a pesar de los menores volúmenes.

La adaptabilidad regulatoria se está convirtiendo en una ventaja competitiva clave en el mercado de sustitutos del azúcar. Las empresas con experiencia interna en toxicología y asesoría legal están mejor posicionadas para navegar por las regulaciones en evolución, como el alejamiento del Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS) de las aprobaciones GRAS (Generalmente Reconocidos como Seguros) autoafirmadas, que ahora requieren presentaciones de datos más completas. Para mitigar los riesgos agrícolas, algunos proveedores están trasladando la producción de hojas de stevia más cerca de los centros de demanda de América del Norte mediante la adopción de tecnologías de cultivo en invernadero y bioconversión. Estas estrategias no solo mejoran la resiliencia de la cadena de suministro, sino que también apoyan la creciente demanda de ingredientes sostenibles y de origen local.

Líderes de la Industria de Sustitutos del Azúcar en América del Norte

Cargill, Incorporated

Ingredion Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

International Flavors & Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: PureCircle de Ingredion introdujo un edulcorante de stevia que reemplaza directamente al azúcar en las formulaciones. El edulcorante natural funciona de manera similar al azúcar sin requerir ingredientes adicionales y es adecuado para bebidas, jarabes y salsas.

- Enero de 2024: Elo Life Systems, con sede en Carolina del Norte, cerró una ronda Serie A2 de USD 20,5 millones para acelerar el desarrollo de un edulcorante natural de alta intensidad y bananos Cavendish diseñados para resistir la devastadora enfermedad fúngica de la marchitez por Fusarium (TR4).

Alcance del Informe del Mercado de Sustitutos del Azúcar en América del Norte

El mercado de sustitutos del azúcar en América del Norte está segmentado por tipo, origen, forma, aplicación y geografía. Por tipo, el mercado está segmentado en edulcorantes de alta intensidad (acesulfamo potásico, advantamo, aspartamo, neotamo, sacarina, sucralosa, stevia, fruto del monje y otros) y polioles de azúcar (sorbitol, xilitol, maltitol, eritritol y otros). Por origen, el mercado está segmentado en derivados de plantas, sintéticos y fermentados biotecnológicamente. Por forma, en polvo y líquido. Por aplicación, el mercado está segmentado en alimentos, bebidas, productos farmacéuticos y otros. El segmento de alimentos está segmentado adicionalmente en panadería y cereales, confitería, lácteos y alternativas lácteas, salsas, condimentos y aderezos, y otras aplicaciones alimentarias. El segmento de bebidas está segmentado adicionalmente en bebidas carbonatadas, té y café listos para beber, bebidas deportivas y energéticas y otras bebidas. Este informe analiza además el escenario en Estados Unidos, Canadá, México y el resto de América del Norte.

| Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantamo | |

| Aspartamo | |

| Neotamo | |

| Sacarina | |

| Sucralosa | |

| Stevia | |

| Fruto del Monje | |

| Otros Edulcorantes de Alta Intensidad | |

| Polioles de Azúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Otros Polioles de Azúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados Biotecnológicamente |

| Polvo |

| Líquido |

| Alimentos | Panadería y Cereales |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Salsas, Condimentos y Aderezos | |

| Otras Aplicaciones Alimentarias | |

| Bebidas | Bebidas Carbonatadas |

| Té y Café Listos para Beber | |

| Bebidas Deportivas y Energéticas | |

| Otras Bebidas | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantamo | ||

| Aspartamo | ||

| Neotamo | ||

| Sacarina | ||

| Sucralosa | ||

| Stevia | ||

| Fruto del Monje | ||

| Otros Edulcorantes de Alta Intensidad | ||

| Polioles de Azúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Otros Polioles de Azúcar | ||

| Por Origen | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados Biotecnológicamente | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos | Panadería y Cereales |

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Salsas, Condimentos y Aderezos | ||

| Otras Aplicaciones Alimentarias | ||

| Bebidas | Bebidas Carbonatadas | |

| Té y Café Listos para Beber | ||

| Bebidas Deportivas y Energéticas | ||

| Otras Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sustitutos del azúcar en América del Norte?

El mercado se sitúa en USD 2.850 millones en 2026 y se proyecta que alcance USD 3.380 millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Las aplicaciones farmacéuticas muestran el mayor crecimiento con una CAGR esperada del 4,74% debido al creciente uso de alternativas al azúcar en formulaciones de medicamentos.

¿Qué geografía ofrece el mayor potencial futuro?

México lidera el crecimiento con una CAGR prevista del 4,92%, impulsada por el aumento de la conciencia sanitaria, la alineación regulatoria y las eficiencias de la cadena de suministro habilitadas por el USMCA.

¿Qué papel desempeñan los edulcorantes líquidos en la reformulación de bebidas?

Los formatos líquidos se disuelven más rápido, reducen el polvo y se alinean con los sistemas de mezcla continua, razón por la cual se proyecta que crezcan a una CAGR del 5,01% hasta 2031.

Última actualización de la página el: