Tamaño y Participación del Mercado de Leche No Láctea de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

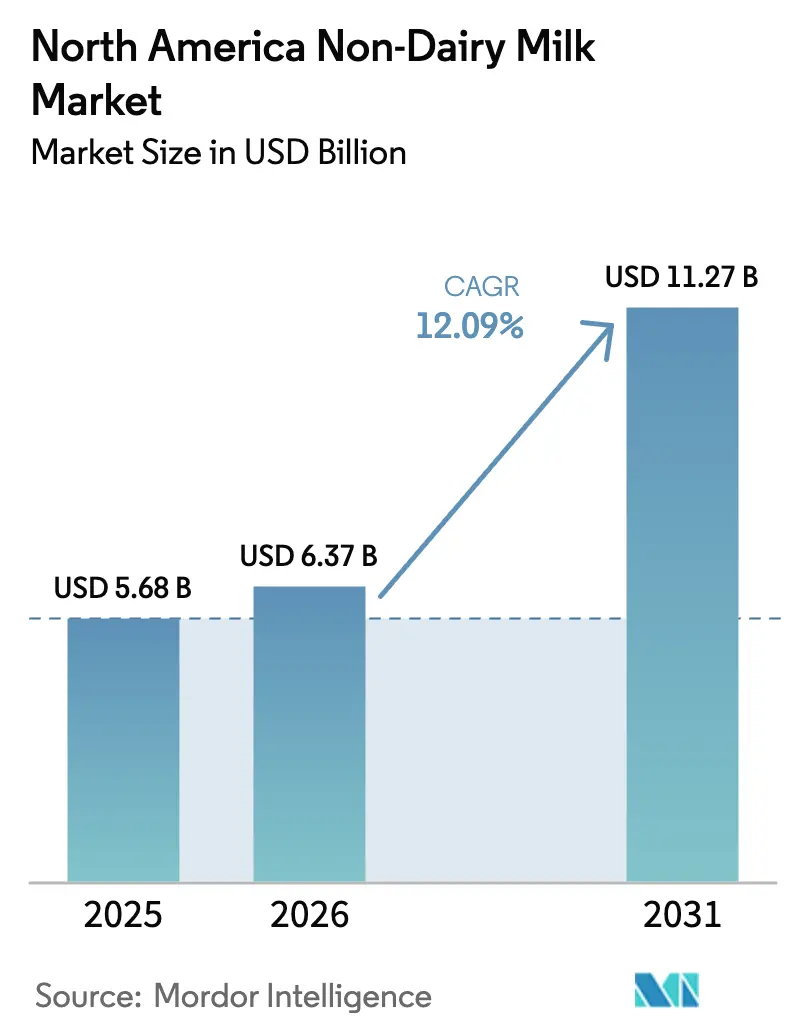

| Tamaño del mercado en el año base (2025) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.09% CAGR |

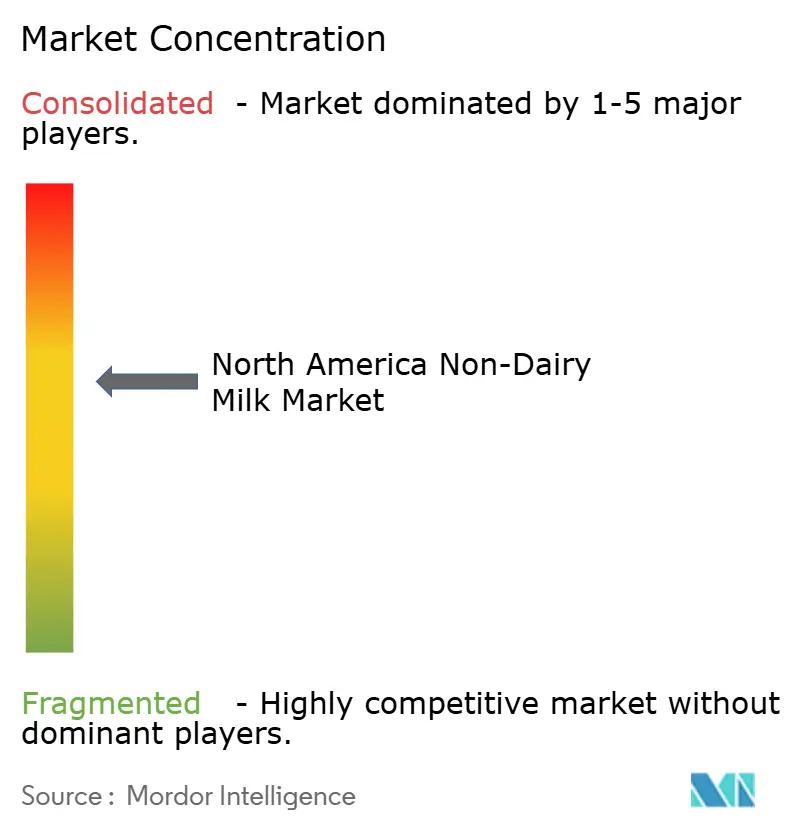

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche No Láctea de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de Leche No Láctea crezca de USD 5,68 mil millones en 2025 a USD 6,37 mil millones en 2026 y se prevé que alcance USD 11,27 mil millones en 2031 a una CAGR del 12,09% durante 2026-2031. Un cambio sostenido hacia la nutrición centrada en plantas, una mayor conciencia sobre la intolerancia a la lactosa y evidencia clara de una menor huella ambiental en comparación con los lácteos están impulsando esa expansión. Los consumidores en áreas metropolitanas están adoptando productos premium y fortificados que prometen beneficios cardiovasculares y digestivos, mientras que los restaurantes de servicio rápido y las cadenas de café están ampliando los menús de base vegetal para adaptarse a los gustos en evolución. La innovación en el procesamiento enzimático está cerrando las brechas históricas en sabor y textura, lo que, junto con el crecimiento del espacio en los estantes minoristas, permite que nuevas variantes como la leche de cáñamo y la leche de avena pasen de ser productos de nicho a productos de consumo masivo. Las señales regulatorias, incluidas las subvenciones continuas del Departamento de Agricultura de los Estados Unidos (USDA) para la investigación de proteínas de base vegetal y la claridad de la Administración de Alimentos y Medicamentos (FDA) sobre las normas de etiquetado, reducen el riesgo político y aceleran los flujos de capital hacia la categoría.

Conclusiones Clave del Informe

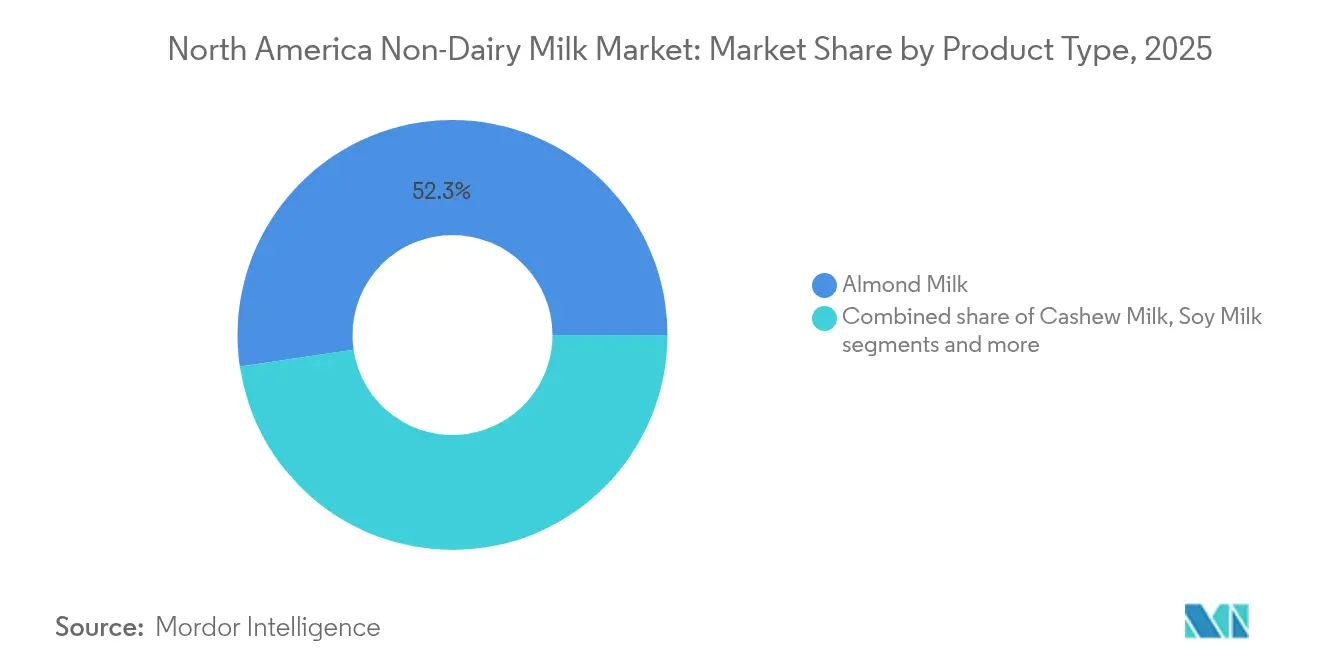

- Por tipo de producto, la leche de almendra representó el 52,34% de la participación del mercado de Leche No Láctea en 2025, mientras que se proyecta que la leche de cáñamo crecerá a una CAGR del 14,06% hasta 2031.

- Por tipo de envase, los cartones lideraron con el 60,72% de los ingresos de 2025, mientras que las botellas PET están dispuestas a expandirse a una CAGR del 12,89% hasta 2031.

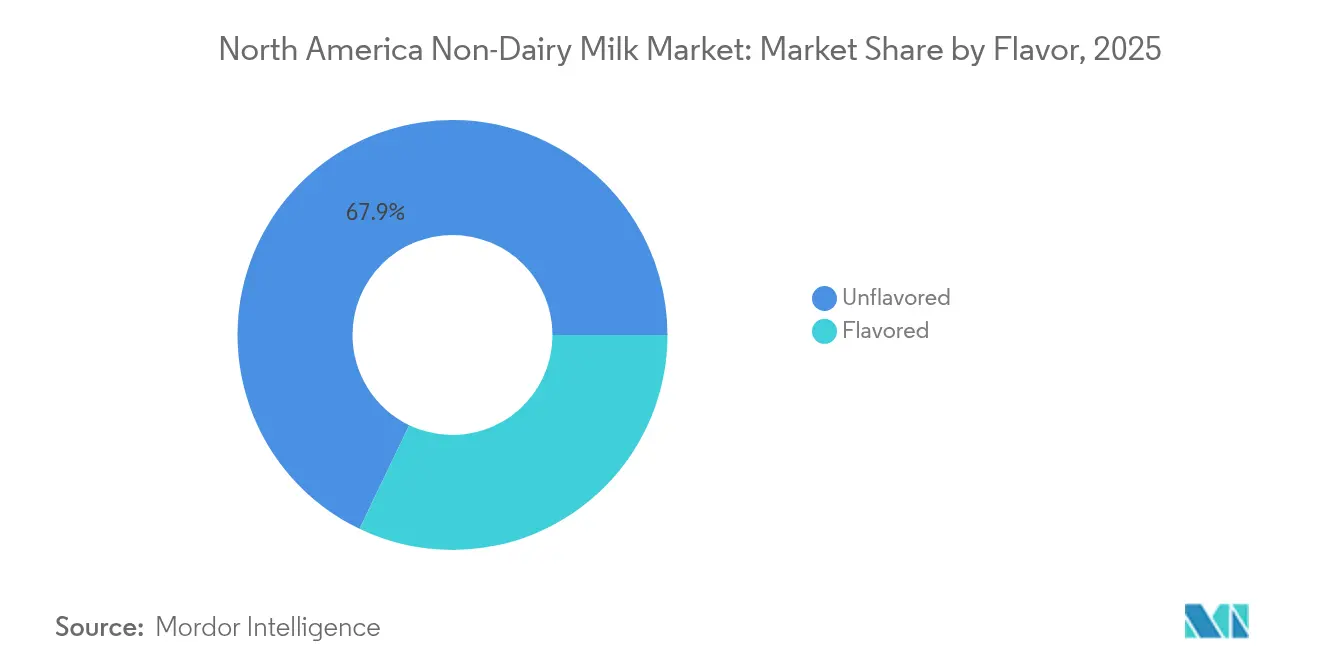

- Por sabor, las variantes sin sabor representaron el 67,88% de las ventas de 2025; se espera que las opciones con sabor avancen a una CAGR del 13,01% durante el período de pronóstico.

- Por canal de distribución, el canal fuera del local representó el 88,05% de las ventas de 2025, mientras que se pronostica que el canal en el local crecerá a una CAGR del 13,48% hasta 2031.

- Por país, Estados Unidos dominó el 82,98% de las ventas de 2025 y México es la geografía de más rápido crecimiento con una CAGR del 13,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche No Láctea de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y tendencias de bienestar | +2.1% | América del Norte, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos | +1.8% | Regional, con mayores concentraciones en poblaciones hispanas y asiático-americanas | Largo plazo (≥ 4 años) |

| Aumento del veganismo, dietas flexitarianas y de base vegetal | +2.4% | Estados Unidos y Canadá como mercados principales, en expansión hacia México | Mediano plazo (2-4 años) |

| Alta conciencia sobre sostenibilidad ambiental y bienestar animal | +1.9% | América del Norte, particularmente entre millennials y la Generación Z | Largo plazo (≥ 4 años) |

| Apoyo gubernamental a iniciativas de base vegetal | +1.3% | Nivel federal y estatal en Estados Unidos, programas nacionales en Canadá | Corto plazo (≤ 2 años) |

| Demanda creciente entre los jóvenes y los segmentos demográficos urbanos | +2.2% | Áreas metropolitanas de Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y tendencias de bienestar

Los consumidores conscientes de su salud identifican cada vez más la leche no láctea como bebidas funcionales que proporcionan beneficios nutricionales específicos más allá de la hidratación básica. Las directrices dietéticas de 2024 de la Asociación Americana del Corazón promueven activamente las fuentes de proteínas de base vegetal para apoyar la salud cardiovascular. Este respaldo ha posicionado productos como la leche de avena enriquecida con proteína de guisante como opciones orientadas al bienestar, más que simples sustitutos de los lácteos [1]Fuente: Asociación Americana del Corazón, "Las proteínas de base vegetal pueden ayudar a reducir el riesgo de presión arterial alta", heart.org. Los fabricantes están aprovechando esta tendencia para implementar estrategias de precios premium, con variantes orgánicas y fortificadas que alcanzan precios entre un 30 y un 40% más altos en comparación con las alternativas convencionales. En los mercados urbanos, los consumidores demuestran una fuerte disposición a pagar por productos que ofrecen ventajas de salud percibidas. Como resultado, los ingredientes funcionales como los probióticos, los ácidos grasos omega-3 y los compuestos adaptógenos se están convirtiendo en características estándar, diferenciando aún más estos productos en un mercado competitivo.

Creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos

El interés de los consumidores en el consumo de proteínas continúa creciendo, con el 71% de los estadounidenses buscando activamente aumentar su ingesta de proteínas según lo destacado por la Encuesta de Alimentos y Salud 2024 del Consejo Internacional de Información Alimentaria [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2024", ific.org, impulsando el mercado de leche no láctea de América del Norte a medida que las personas afectadas de diversos grupos étnicos, incluidos los afroamericanos, los hispanos, los asiático-americanos y los nativos americanos, recurren a alternativas de base vegetal fortificadas como la leche de almendra, avena, soja y coco, que aportan un alto contenido de proteínas junto con comodidad digestiva. La mayor conciencia sobre la salud impulsa a los consumidores a adoptar estas opciones para una mejor tolerancia, apoyo muscular y nutrición, fomentando la innovación en formulaciones que replican la cremosidad de los lácteos, al tiempo que atienden a estilos de vida veganos y preferencias éticas entre los segmentos demográficos más jóvenes. Este cambio fortalece la disponibilidad minorista a través de supermercados y canales en línea, estableciendo las leches no lácteas enriquecidas con proteínas como artículos esenciales cotidianos.

Aumento del veganismo, dietas flexitarianas y de base vegetal

El aumento del veganismo, el flexitarianismo y las dietas de base vegetal impulsa el mercado de leche no láctea de América del Norte, ya que según el Instituto de Buena Alimentación, el 59% de los hogares de Estados Unidos compró alimentos de base vegetal en 2024[3]Fuente: Instituto de Buena Alimentación, Perspectivas del mercado minorista de Estados Unidos para la industria de base vegetal,

gfi.org, una cifra coherente con el año anterior que refleja una adopción masiva sostenida por motivaciones éticas, ambientales y de salud que favorecen alternativas sostenibles como la leche de almendra, avena, soja y coco frente a los lácteos tradicionales. Este cambio amplía la diversidad de productos con sabores innovadores, mezclas para baristas y opciones fortificadas adaptadas a las preferencias de etiqueta limpia y funcionales, apelando a los segmentos demográficos multiculturales y a los compradores mayoritarios a través de supermercados, comercio electrónico y canales especializados. Marcas como Oatly, Califia Farms y Lactalis capitalizan esta tendencia mediante formulaciones limpias y asociaciones, convirtiendo las leches no lácteas de productos de nicho en artículos de consumo diario en medio de una creciente penetración minorista.

Alta conciencia sobre sostenibilidad ambiental y bienestar animal

En América del Norte, la mayor conciencia sobre la sostenibilidad ambiental y el bienestar animal está impulsando el mercado de leche no láctea. Los consumidores recurren cada vez más a alternativas de base vegetal como la leche de almendra, avena, soja y coco para mitigar la huella de carbono y el consumo de agua asociados con la ganadería lechera, al tiempo que abordan las preocupaciones éticas relacionadas con las condiciones del ganado. Este cambio no solo responde a la demanda de productos de etiqueta limpia, sino que también ha impulsado a marcas como Oatly y Califia Farms a innovar. Estas marcas elaboran formulaciones de bajo impacto y procedencia ecológica, y se dirigen estratégicamente a los millennials y la Generación Z con conciencia ética mediante envases transparentes y certificaciones. Además, la creciente preferencia por la leche no láctea está impulsada por sus beneficios para la salud percibidos, incluidos niveles más bajos de colesterol y su idoneidad para personas con intolerancia a la lactosa. Con una mayor disponibilidad en supermercados, plataformas de comercio electrónico y canales de servicios de alimentación, las leches no lácteas se han establecido firmemente como la opción preferida de quienes buscan una nutrición diaria sostenible. La creciente variedad de sabores y opciones fortificadas, como vitaminas y minerales añadidos, mejora aún más su atractivo, convirtiéndolas en una alternativa versátil y funcional a los productos lácteos tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium en comparación con la leche láctea | -1.7% | América del Norte, especialmente en mercados rurales sensibles al precio | Mediano plazo (2-4 años) |

| Diferencias de sabor y textura frente a los lácteos tradicionales | -1.4% | Regional, con variaciones en las preferencias de sabor por región | Largo plazo (≥ 4 años) |

| Equivalencia nutricional limitada y desafíos de fortificación | -0.9% | Segmentos conscientes de la salud en toda América del Norte | Corto plazo (≤ 2 años) |

| Restricciones regulatorias sobre etiquetado y declaraciones | -0.6% | Nivel federal de Estados Unidos, con interpretaciones estatales variables | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios premium en comparación con la leche láctea

El mercado enfrenta desafíos significativos debido a los precios premium, especialmente en comparación con la leche láctea tradicional. Las alternativas de base vegetal, incluidas la leche de almendra, avena, soja y coco, tienen sistemáticamente precios más elevados. Esta disparidad de precios se origina en los mayores costos asociados con las materias primas, el procesamiento y la fortificación. Estos costos más elevados hacen que las opciones no lácteas sean menos accesibles para los hogares con presupuesto limitado, especialmente durante períodos de inflación. Como resultado, muchos consumidores flexitarianos sensibles al precio y los consumidores mayoritarios perciben estas alternativas como productos de lujo más que como artículos de consumo diario. Esta percepción limita aún más su adopción. Las marcas trabajan activamente para abordar este problema equilibrando su posicionamiento premium con la necesidad de un crecimiento en volumen. Para lograrlo, están ampliando las ofertas de marca propia e implementando estrategias de optimización de costos. A pesar de estos esfuerzos, la brecha de precios continúa actuando como una barrera significativa, obstaculizando una mayor penetración del mercado y ralentizando la adopción de productos de leche no láctea en la región.

Diferencias de sabor y textura frente a los lácteos tradicionales

El mercado enfrenta desafíos significativos debido a las diferencias de sabor y textura en comparación con los lácteos tradicionales. Los consumidores con frecuencia encuentran que las alternativas de base vegetal, como la leche de almendra, avena, soja y coco, tienen perfiles de sabor distintos que van desde nuez y frijol hasta cereal o agua. Estos productos frecuentemente presentan consistencias más delgadas o texturas granuladas, que no logran replicar la sensación cremosa en la boca y el sabor neutro que definen los lácteos tradicionales. Estas brechas sensoriales desaniman tanto a los consumidores fieles a los lácteos como a los usuarios ocasionales, particularmente en aplicaciones como la cocina, la repostería y la preparación de café. En estos escenarios, problemas como la separación, el amargor o el espumado insuficiente suelen comprometer el rendimiento y la satisfacción general de las opciones no lácteas. Los fabricantes han trabajado activamente para abordar estas deficiencias desarrollando innovaciones en emulsionantes y creando mezclas especializadas para baristas. Si bien estos avances han mitigado algunas preocupaciones, las diferencias persistentes continúan limitando una adopción más amplia entre los consumidores que priorizan las experiencias sensoriales similares a los lácteos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Almendra Enfrenta la Innovación del Cáñamo

La leche de almendra lidera la mayor participación de mercado con el 52,34% en el mercado de leche no láctea de América del Norte para 2025. Este dominio se deriva de la familiaridad arraigada de los consumidores construida a lo largo de años de presencia en el mercado. La amplia disponibilidad minorista en supermercados, plataformas en línea y tiendas especializadas refuerza su posición en Estados Unidos y Canadá. Marcas importantes como Silk, Almond Breeze y Califia Farms impulsan la fidelidad a través de una distribución extensa e innovación constante en sabores y formulaciones. El sabor suave y el perfil bajo en calorías de la leche de almendra atraen a los consumidores con intolerancia a la lactosa y a los flexitarianos que buscan sustitutos lácteos versátiles. Los lanzamientos recientes, como las variantes de vainilla estables en estante con etiquetas limpias, consolidan aún más su liderazgo en medio de una creciente conciencia sobre la salud.

La leche de cáñamo emerge como el segmento de más rápido crecimiento con una CAGR proyectada del 14,06% hasta 2031 en el mercado de leche no láctea de América del Norte. Esta rápida expansión refleja la demanda creciente de alternativas ricas en nutrientes que cuentan con perfiles de proteínas completas y ácidos grasos omega. Los consumidores enfocados en la salud priorizan estos beneficios, distinguiendo la leche de cáñamo de opciones menos completas. América del Norte posee una proporción significativa del mercado mundial de leche de cáñamo, apoyando tasas de crecimiento elevadas de alrededor del 14,5% en la región. Las innovaciones en variantes sin azúcar y fortificadas atienden a las tendencias de bienestar y las dietas veganas. La trayectoria del segmento señala un cambio más amplio hacia bebidas funcionales sostenibles en paisajes competitivos.

Por Tipo de Envase: Los Cartones Lideran Mientras las Botellas PET Surgen con Fuerza

El envase de cartón tradicional ostenta la participación dominante del 60,72% en el mercado de leche no láctea de América del Norte para 2025. Este liderazgo surge de cadenas de suministro bien establecidas que garantizan una producción y distribución eficiente en grandes minoristas como Walmart y Kroger. Los cartones proporcionan una vida útil prolongada, crucial para preservar la frescura en las bebidas de base vegetal ante la creciente demanda de leches de almendra y avena. Los consumidores asocian los cartones con una calidad y frescura superiores, lo que mejora las decisiones de compra en supermercados y canales en línea. La versatilidad del formato admite diversos tamaños, desde porciones individuales hasta paquetes familiares, adaptándose a las diversas necesidades de los hogares. Las innovaciones continuas, como los cartones reciclables y asépticos, refuerzan aún más su posición en un panorama competitivo.

Las botellas PET exhiben el crecimiento más rápido con una CAGR del 12,89% hasta 2031 dentro del segmento de envases de leche no láctea de América del Norte. Este auge se origina en características de conveniencia como tapas resellables y diseños ergonómicos adaptados a los estilos de vida en movimiento. Los tamaños de porción controlada atraen a los profesionales ocupados y a los entusiastas del fitness que buscan nutrición portátil procedente de leches de cáñamo o soja. La naturaleza ligera del PET reduce los costos de envío, beneficiando a los canales fuera del local que controlan el 90% de las ventas. Las propiedades de barrera mejoradas protegen contra la luz y el oxígeno, manteniendo la integridad del producto durante períodos prolongados. El cambio hacia el PET refleja tendencias más amplias en plásticos sostenibles y la conveniencia de uso único en medio de la expansión de la adopción de base vegetal.

Por Sabor: La Base Sin Sabor Apoya el Crecimiento de las Variedades con Sabor

Las variedades de leche no láctea sin sabor dominan el mercado de América del Norte en 2025 con una participación predominante del 67,88%. Esta gran presencia en el mercado se basa en la preferencia de los consumidores por productos versátiles que se adaptan a una amplia gama de usos, incluida la cocina, la repostería y el consumo con cereales, lo que proporciona una demanda constante en múltiples aplicaciones. La demanda estable de opciones sin sabor apoya las eficiencias de fabricación y simplifica la planificación minorista, garantizando operaciones de cadena de suministro fluidas. Los consumidores suelen preferir las leches sin sabor por su gusto neutro y adaptabilidad a las recetas, lo que mejora su atractivo tanto en el sector doméstico como en el de servicios de alimentación. Las marcas líderes aprovechan esta preferencia ofreciendo formulaciones de etiqueta limpia y sin azúcar, que atraen a los consumidores conscientes de la salud y sensibles a los alérgenos.

Por el contrario, los segmentos de leche no láctea con sabor están experimentando el crecimiento más rápido, con una CAGR proyectada del 13,01% hasta 2031. Este sólido crecimiento está impulsado por la innovación continua en perfiles de sabor, incluidas variedades de temporada y opciones indulgentes que atraen a los consumidores experienciales. Las leches con sabor incorporan cada vez más ingredientes funcionales como vitaminas añadidas, minerales y probióticos, dirigidos a necesidades nutricionales específicas y tendencias de bienestar. La cartera de sabores en expansión mejora el compromiso del consumidor y fomenta la prueba entre los segmentos demográficos más jóvenes y sensibles a las tendencias. Las marcas están invirtiendo en mezclas para baristas y maridajes de café de especialidad, estimulando aún más la demanda en los canales minoristas y de servicios de alimentación. Este crecimiento indica un cambio hacia la personalización y la innovación en sabor en el mercado de leche no láctea de América del Norte en evolución.

Por Canal de Distribución: El Dominio del Canal Fuera del Local Enfrenta la Expansión del Canal En el Local

Los canales fuera del local dominan el mercado de leche no láctea de América del Norte con una participación del 88,05% en 2025, alineándose estrechamente con los informes de una dominancia de aproximadamente el 90% en la región. Esta posición dominante refleja los patrones básicos de consumo doméstico de productos no lácteos como las leches de almendra y avena, que los consumidores almacenan para uso diario en cereales, batidos y recetas. Las asociaciones minoristas establecidas con supermercados como Walmart, Target y Kroger, así como con hipermercados y tiendas de conveniencia, garantizan una amplia accesibilidad y un espacio dedicado en estantes de hasta el 30% para opciones de base vegetal. El segmento se beneficia del sólido crecimiento del comercio electrónico a través de plataformas como Amazon, consolidando aún más su liderazgo ante el aumento de la demanda en el hogar posterior a la pandemia. La estabilidad fuera del local apoya la planificación de inventario predecible y las economías de escala para los principales actores como Silk y Califia Farms.

Los canales en el local representan el segmento de más rápido crecimiento con una CAGR del 13,48% hasta 2031 en el mercado de leche no láctea de América del Norte. Esta expansión está impulsada por la creciente adopción en servicios de alimentación en cafeterías como Starbucks, restaurantes y entornos institucionales incluidas escuelas y comedores corporativos que buscan opciones aptas para veganos. Las formulaciones de mezcla para baristas optimizadas para espumar y preparar lattes impulsan la demanda, con innovaciones como las variantes de Oatly enfocadas en el café que mejoran la versatilidad del menú. El canal captura oportunidades de precios premium a medida que los consumidores priorizan las opciones de base vegetal en la alimentación fuera del hogar, impulsados por las tendencias flexitarianas y la conciencia sobre la intolerancia a la lactosa. El crecimiento se acelera a través de asociaciones entre marcas y cadenas, expandiendo la presencia no láctea más allá de los cafés de nicho hacia los establecimientos de alimentación convencionales.

Análisis Geográfico

Estados Unidos domina con una participación del 82,98% en el mercado de leche no láctea de América del Norte en 2025. Esta posición se sustenta en una sólida infraestructura minorista, incluidas las principales cadenas como Walmart, Target, Kroger y Whole Foods, que asignan hasta el 30% del espacio en estantes a opciones de base vegetal. La alta conciencia de los consumidores sobre la intolerancia a la lactosa, las tendencias veganas y la sostenibilidad ambiental impulsa la adopción de productos premium entre los segmentos demográficos conscientes de la salud. California lidera el consumo a nivel estatal debido a su población orientada al bienestar, sus centros de producción de almendras y su conciencia ecológica, fomentando una fuerte demanda de variantes locales y orgánicas. Texas y Florida exhiben un crecimiento rápido, impulsado por la expansión de las comunidades hispanas que adoptan alternativas no lácteas y el creciente reconocimiento de la intolerancia a la lactosa en diversas áreas urbanas. El elevado poder adquisitivo permite un acceso generalizado a marcas innovadoras como Silk y Califia Farms en supermercados y plataformas de comercio electrónico.

México demuestra el crecimiento más rápido en la región con una CAGR del 13,18% hasta 2031 en el mercado de leche no láctea de América del Norte. El aumento de los ingresos disponibles entre los hogares de clase media urbana apoya las compras premium de base vegetal en medio de la expansión económica. Las tendencias de urbanización concentran la demanda en ciudades como Ciudad de México y Guadalajara, donde los formatos minoristas modernos introducen diversas opciones de leche de almendra, avena y soja. Los cambios culturales hacia patrones dietéticos occidentales, particularmente entre los millennials y la Generación Z, aceleran la adopción de leches no lácteas en la cultura del café y las rutinas de desayuno. La creciente conciencia sobre las alergias a los lácteos y la sostenibilidad atrae a los consumidores más jóvenes que buscan bebidas funcionales. Las marcas locales y los participantes internacionales capitalizan este impulso a través de marketing dirigido y localización de sabores.

Canadá opera como un mercado maduro y estable dentro del segmento de leche no láctea de América del Norte, con énfasis en los segmentos orgánicos y premium con un crecimiento constante. Los centros urbanos como Toronto y Vancouver impulsan el rendimiento, donde la conciencia ambiental y los estilos de vida flexitarianos impulsan las ventas de opciones sostenibles como la leche de avena. La fuerte presencia minorista en Loblaws y Sobeys, junto con el comercio electrónico, garantiza la accesibilidad para los consumidores enfocados en la salud. Los requisitos de etiquetado bilingüe y las regulaciones de salud provinciales requieren cumplimiento, favoreciendo a las marcas establecidas con experiencia regulatoria como Oatly y Silk. Las innovaciones de etiqueta limpia y las mezclas para baristas atienden a la cultura de las cafeterías prevalente en las principales ciudades. El mercado se beneficia de las altas tasas de adopción vegana y la prevalencia de sensibilidad a los lácteos, posicionando a Canadá como líder de nicho premium.

Panorama Competitivo

El mercado de leche no láctea de América del Norte presenta un panorama competitivo moderadamente fragmentado, caracterizado por la presencia de grandes conglomerados alimentarios establecidos, marcas especializadas de base vegetal y actores disruptivos emergentes. Los principales actores como Danone aprovechan sus extensas cadenas de suministro globales y redes de distribución para lograr eficiencias de costos y mantener una fuerte presencia en el mercado. Por otro lado, las marcas especializadas como Oatly y Califia Farms se centran en el posicionamiento premium, haciendo hincapié en la innovación y la calidad para obtener márgenes de beneficio más elevados. Esta dinámica competitiva fomenta una oferta diversa, que atiende a las distintas preferencias de los consumidores y necesidades dietéticas.

Una tendencia estratégica clave en el mercado es la integración vertical, con empresas que invierten cada vez más en abastecimiento de ingredientes, capacidades de procesamiento y canales directos al consumidor. Al controlar múltiples etapas de la cadena de suministro, las empresas buscan mejorar la eficiencia operativa y capturar mayor valor. Este enfoque no solo reduce la dependencia de proveedores externos, sino que también permite a las empresas mantener una calidad de producto constante y responder rápidamente a las demandas del mercado. Tales estrategias son particularmente críticas en un mercado donde las expectativas de los consumidores en materia de sostenibilidad, transparencia y valor nutricional aumentan de manera constante.

Los avances tecnológicos desempeñan un papel fundamental en la configuración de la dinámica competitiva del mercado de leche no láctea. Las innovaciones en técnicas de procesamiento, como los tratamientos enzimáticos, el procesamiento de alta presión y la emulsificación especializada, están ayudando a los fabricantes a crear productos que imitan estrechamente el sabor, la textura y los perfiles nutricionales de la leche láctea tradicional. Además, son evidentes importantes inversiones en investigación y desarrollo en tecnologías de fermentación y métodos de extracción de proteínas, a través de un número creciente de solicitudes de patentes. La fermentación de precisión, en particular, tiene el potencial de revolucionar la economía de producción de ingredientes, allanando el camino para soluciones rentables y escalables que podrían redefinir el mercado en los próximos años.

Líderes de la Industria de Leche No Láctea de América del Norte

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Oatly Group AB

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La marca californiana de lácteos de base vegetal Eclipse Foods ha presentado un nuevo producto de leche entera, afirmando que es "indistinguible" de sus homólogos derivados de animales tradicionales. Eclipse afirma que su Leche Entera No Láctea "replica verdaderamente la leche" aislando proteínas de guisantes y garbanzos e imitando la estructura molecular de los lácteos.

- Junio de 2024: SunOpta anunció una expansión de USD 26 millones de su instalación en Modesto, California, y aseguró acuerdos de distribución que cubren 6.700 puntos de venta minoristas para los productos Dream Oatmilk Barista. La expansión aumenta la capacidad de producción en un 40% y fortalece la posición de SunOpta en el segmento de servicios de alimentación de rápido crecimiento.

- Febrero de 2024: Califia Farms ha presentado su última oferta, Califia Farms Complete. Esta cremosa leche de base vegetal cuenta con nueve nutrientes esenciales, ocho gramos de proteína, los nueve aminoácidos esenciales y contiene la mitad del azúcar que se encuentra en la leche láctea tradicional. Elaborada a partir de una mezcla única de proteínas de guisante, garbanzo y haba.

Alcance del Informe del Mercado de Leche No Láctea de América del Norte

La Leche de Almendra, Leche de Anacardo, Leche de Coco, Leche de Cáñamo, Leche de Avena, Leche de Soja están cubiertas como segmentos por Tipo de Producto. El Canal Fuera del Local, el Canal En el Local están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Leche de Almendra |

| Leche de Anacardo |

| Leche de Coco |

| Leche de Soja |

| Leche de Avellana |

| Leche de Cáñamo |

| Leche de Avena |

| Otros |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros (Tetrapacks, Bolsas) |

| Fuera del Local | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Minoristas Especializados | |

| Otros | |

| En el Local |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Leche de Almendra | |

| Leche de Anacardo | ||

| Leche de Coco | ||

| Leche de Soja | ||

| Leche de Avellana | ||

| Leche de Cáñamo | ||

| Leche de Avena | ||

| Otros | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros (Tetrapacks, Bolsas) | ||

| Por Canal de Distribución | Fuera del Local | Supermercados e Hipermercados |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Minoristas Especializados | ||

| Otros | ||

| En el Local | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de base vegetal en lugar de sus productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La alternativa de leche de base vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado No Lácteo - El helado de base vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal ni derivados de animales, incluidos los huevos, la leche, la crema o la miel.

- Leche de Base Vegetal - Las leches de base vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de base vegetal como la leche de soja y la leche de almendra han sido populares en el este de Asia y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colores naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado se somete a los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa simple de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se usa para cubrir pasteles, tartas y budines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla No Láctea/Mantequilla de Base Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur No Lácteo | Yogur elaborado normalmente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el Local | Se refiere a restaurantes, restaurantes de servicio rápido (QSR) y bares. |

| Fuera del Local | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, de corteza florida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | La Unión Ortodoxa Kosher (OU Kosher, por sus siglas en inglés) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en los campos, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción