Tamaño y Participación del Mercado de Lácteos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

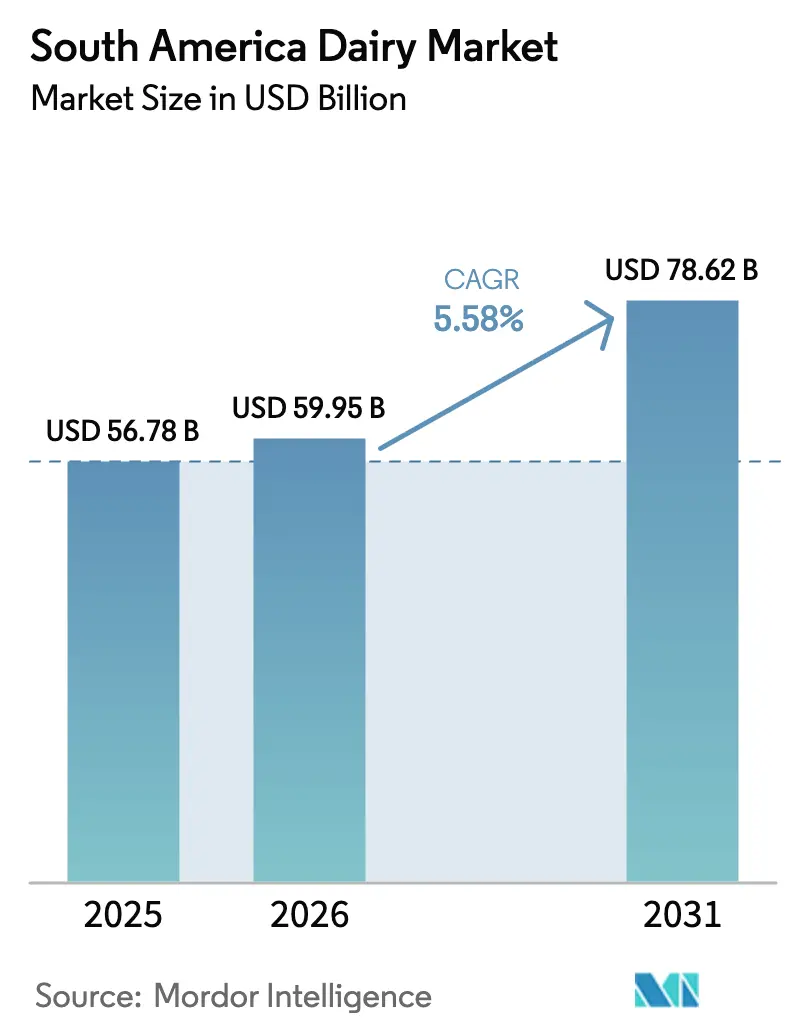

| Tamaño del mercado en el año base (2025) | 56.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lácteos de América del Sur por Mordor Intelligence

El tamaño del mercado de lácteos de América del Sur fue valorado en USD 56,78 mil millones en 2025 y se estima que crecerá desde USD 59,95 mil millones en 2026 hasta alcanzar USD 78,62 mil millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031). La expansión refleja una convergencia de urbanización, políticas de nutrición y preferencias de los consumidores centradas en las proteínas. Brasil, Argentina y Chile están experimentando una rápida migración hacia las ciudades, lo que inclina las compras hacia productos de larga vida útil, como la leche a temperatura ultraalta (UHT) y el yogur de temperatura ambiente. La volatilidad climática sigue siendo un riesgo de suministro, ya que la mayor parte de la leche aún se produce en sistemas de pastoreo dependientes de las lluvias, una debilidad expuesta por las inundaciones de Rio Grande do Sul en 2024. Los procesadores multinacionales están respondiendo con inversiones de capital que amplían la capacidad de procesamiento y aceleran la innovación de productos en formatos de alto contenido proteico, sin lactosa y de beta-caseína A2. En general, se espera que la demografía favorable, el respaldo de políticas y la inversión privada superen las perturbaciones episódicas, sosteniendo un crecimiento anual de dígito medio para el mercado de lácteos de América del Sur hasta 2030.

Conclusiones Clave del Informe

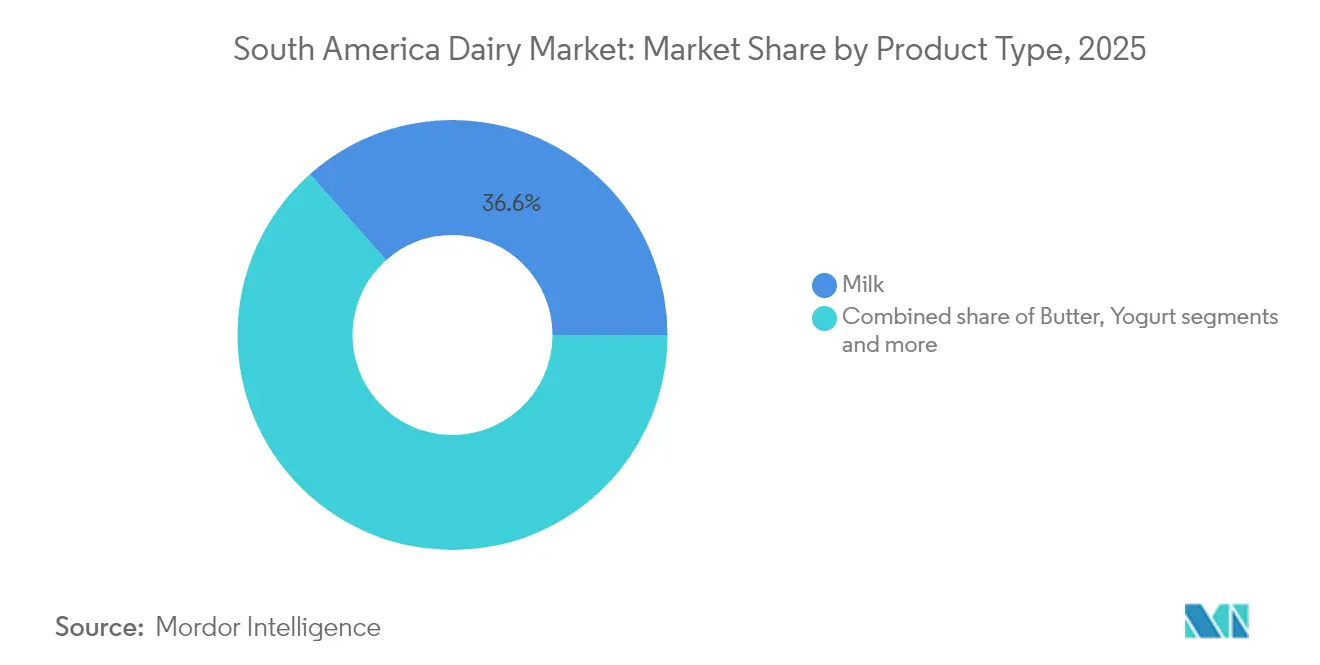

- Por tipo de producto, la leche representó el 36,55% de la participación del mercado de lácteos de América del Sur en 2025; se prevé que el yogur se expanda a una CAGR del 6,29% hasta 2031.

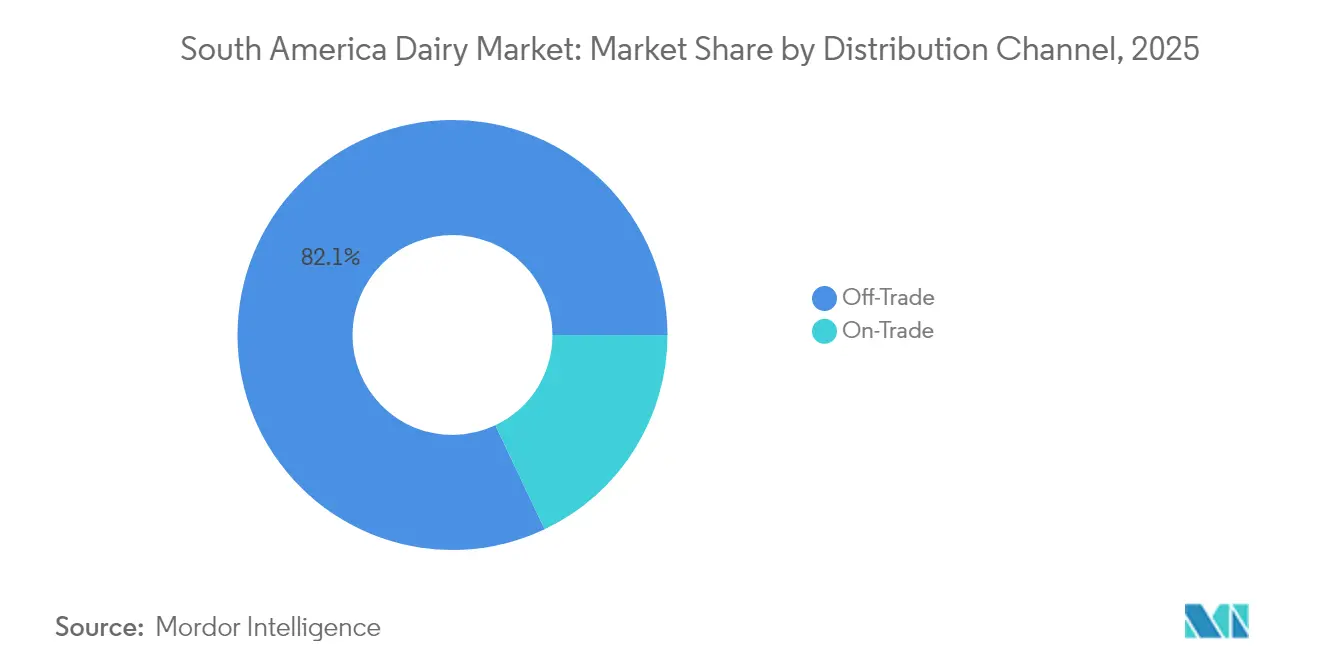

- Por canal de distribución, el canal fuera del establecimiento representó el 82,05% del tamaño del mercado de lácteos de América del Sur en 2025, mientras que se proyecta que el canal en el establecimiento crezca a una CAGR del 6,11% hasta 2031.

- Por geografía, Brasil representó el 61,35% de los ingresos de 2025; se espera que Argentina registre la CAGR más rápida del 5,78% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lácteos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y demanda de alimentos ricos en proteínas | +1.2% | Centros urbanos de Brasil, Argentina y Chile con clase media en expansión | Mediano plazo (2-4 años) |

| Crecimiento de la urbanización y cambio en los hábitos alimentarios | +1.0% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires), Perú (Lima) | Largo plazo (≥ 4 años) |

| Amplia preferencia cultural por los productos lácteos | +0.8% | Argentina, Uruguay, regiones del sur de Brasil con herencia europea | Largo plazo (≥ 4 años) |

| Campañas gubernamentales de salud e iniciativas favorables | +0.9% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Enfoque en iniciativas de sostenibilidad y ecológicas | +0.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Innovación de productos (queso artesanal, leche fortificada, envases) | +1.1% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y demanda de alimentos ricos en proteínas

En América del Sur, un aumento en la conciencia sobre la salud está impulsando significativamente el crecimiento del mercado de lácteos. Los consumidores urbanos de ingresos medios reconocen cada vez más los productos lácteos como una fuente asequible y accesible de proteínas de alta calidad, calcio y micronutrientes esenciales, vitales para mantener un estilo de vida saludable. Esta creciente conciencia ha resultado en un notable aumento en el consumo de leche, queso, yogur y bebidas lácteas fortificadas. Estos productos suelen comercializarse por sus beneficios para la salud, como el apoyo al mantenimiento muscular, la ayuda en el control del peso y la promoción del bienestar general. Además, esta tendencia ha alentado a los fabricantes a innovar y ampliar sus líneas de productos de valor agregado. Los yogures con alto contenido proteico, las leches funcionales enriquecidas con nutrientes adicionales y las opciones reducidas en azúcar están ganando terreno, especialmente entre las personas conscientes del estado físico y los grupos demográficos más jóvenes. Estos desarrollos son evidentes en mercados clave como Brasil, Argentina, Chile y otros países de la región, lo que refleja un cambio más amplio en las preferencias de los consumidores hacia opciones lácteas más saludables y funcionales.

Crecimiento de la urbanización y cambio en los hábitos alimentarios

La urbanización y la evolución de las preferencias alimentarias están impulsando significativamente el crecimiento del mercado de lácteos en América del Sur. Por ejemplo, los datos del Banco Mundial destacan que la tasa de urbanización de Argentina alcanzó el 93% en 2024 [1]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Argentina", data.worldbank.org. Este rápido desplazamiento urbano está fomentando una creciente demanda de productos lácteos procesados y convenientes, como la leche UHT, el yogur y el queso, especialmente en los centros urbanos de Brasil, Argentina y Colombia. Los consumidores urbanos priorizan cada vez más la conveniencia y las opciones de larga vida útil, convirtiendo estos productos en elementos esenciales de su dieta diaria. Además, el aumento de los ingresos de la clase media en toda la región está impulsando un cambio hacia ofertas lácteas premium y nutritivas. Productos como los yogures individuales y las leches fortificadas están ganando terreno al satisfacer la demanda de consumo en movimiento y opciones conscientes de la salud. Los mercados emergentes, incluidos Perú y Uruguay, están experimentando un notable crecimiento en el consumo per cápita de lácteos. Este crecimiento está respaldado además por iniciativas gubernamentales destinadas a promover el consumo de lácteos, que se alinean con campañas de salud más amplias orientadas a la reducción de la obesidad y la mejora del bienestar general. Estos esfuerzos están creando un entorno favorable para la expansión del mercado de lácteos en la región.

Campañas gubernamentales de salud e iniciativas favorables

Las intervenciones del sector público están reformando la economía láctea en toda América del Sur, ejemplificadas por el Plano Safra 2024/25 de Brasil, que asigna BRL 400,59 mil millones (USD 80 mil millones) en líneas de crédito subsidiadas a productores rurales, incluidos los productores lecheros que modernizan salas de ordeño e infraestructura de refrigeración [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe Anual de Lácteos y Productos - Brasil", apps.fas.usda.gov, junto con campañas de salud que promueven el consumo de lácteos para combatir la obesidad, la diabetes, la hipertensión arterial y las enfermedades cardíacas en países como Perú, Paraguay, Ecuador y Uruguay, donde se proyecta que el consumo per cápita aumente significativamente. Estos esfuerzos, que incluyen subsidios para productores locales, modernización de instalaciones de producción y almacenamiento, y programas de bienestar, refuerzan la demanda interna y la resiliencia de la producción, como se observa en el aumento de la producción de leche en Chile en el primer trimestre de 2025 en medio de condiciones climáticas favorables e inversiones agrícolas lideradas por Argentina, Uruguay y Colombia. Dicho apoyo gubernamental mejora la seguridad alimentaria, el empleo rural y la competitividad exportadora, contribuyendo al crecimiento del mercado.

Enfoque en iniciativas de sostenibilidad y ecológicas

El enfoque en la sostenibilidad y las iniciativas ecológicas impulsa el mercado de lácteos de América del Sur a través de compromisos de toda la industria, como la Declaración de París sobre el Desarrollo Sostenible de los Lácteos adoptada en la Cumbre Mundial de Lácteos de la Federación Internacional de Lechería (FIL) 2025 en Santiago, Chile, el primer evento de este tipo en la región, que une a partes interesadas de 48 países para avanzar en la acción climática, la biodiversidad y la eficiencia de los recursos en línea con los Objetivos de Desarrollo Sostenible de la ONU [3]Fuente: Federación Internacional de Lechería, "Cumbre Mundial de Lácteos FIL 2025", fil-idf.org. El programa Origen Consciente de Chile ejemplifica la colaboración público-privada que promueve prácticas responsables en la cadena de valor, mientras que la agricultura modernizada en Chile, Argentina y Uruguay enfatiza la gestión eficiente, la reducción de emisiones y la producción resiliente en medio de condiciones favorables que impulsan la producción de leche en el primer trimestre de 2025. Estos esfuerzos posicionan a la región como un modelo global de producción láctea sostenible, mejorando la confianza del consumidor, el desarrollo rural y el atractivo exportador en un mercado que prioriza la gestión ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estacionalidad que afecta el suministro de leche | -0.7% | Brasil, Argentina, Uruguay | Corto plazo (≤ 2 años) |

| Aumento de los costos de alimentación y producción | -1.1% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Desafíos con la calidad y el suministro constantes | -0.5% | Brasil, Perú, Paraguay | Mediano plazo (2-4 años) |

| Competencia de productos de origen vegetal y productos importados | -0.8% | Chile, Colombia, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estacionalidad que afecta el suministro de leche

La estacionalidad que afecta el suministro de leche restringe el mercado de lácteos de América del Sur al causar fluctuaciones significativas en los volúmenes de producción vinculadas a los climas regionales y la disponibilidad de pasturas, particularmente en los sistemas dependientes del pastoreo prevalentes en el Mato Grosso de Brasil, Argentina, Uruguay y Chile, donde la producción cae bruscamente durante las temporadas secas debido a la escasez de forraje y el estrés térmico en las vacas. Estas variaciones conducen a la subutilización del procesamiento, con capacidad ociosa de hasta el 50% en algunas áreas, inconsistencias en el suministro para los procesadores y volatilidad de precios que no compensa plenamente a los agricultores a pesar de la mayor demanda en los períodos de baja producción. Los factores agravantes, como las sequías inducidas por La Niña, exacerban aún más los desequilibrios, desafiando la comercialización estable, los márgenes y la disponibilidad durante todo el año en medio de la dependencia de los ciclos de pastoreo natural.

Aumento de los costos de alimentación y producción

El aumento de los costos de alimentación y producción restringe el mercado de lácteos de América del Sur, impulsado por la volatilidad de los precios de los insumos para granos, concentrados y suplementos en medio de la dependencia de las importaciones y las fluctuaciones del suministro interno en productores clave como Brasil, Argentina y Uruguay, donde los sistemas cerrados enfrentan mayores gastos en comparación con las operaciones basadas en pastoreo. El aumento de los costos de energía, mano de obra y logística agrava las presiones sobre los márgenes, particularmente para las granjas más pequeñas que hacen la transición a infraestructura moderna, mientras que la inestabilidad económica y la devaluación de la moneda dificultan la transferencia de costos a los consumidores a pesar del aumento de los precios en granja. Estos desafíos limitan la escalabilidad y la rentabilidad, lo que impulsa la consolidación entre los actores más grandes y las inversiones en eficiencia, pero persisten como barreras para el crecimiento sostenido en una región que equilibra la expansión con las vulnerabilidades de los insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Yogur Lidera el Crecimiento en Medio de la Innovación Funcional

El segmento de leche tiene la mayor participación en el mercado de lácteos de América del Sur, con un 36,55% en 2025. La leche sigue siendo un producto básico ampliamente consumido en toda la región, profundamente integrado en las dietas y cocinas tradicionales sudamericanas. En Brasil, donde la penetración de la leche UHT supera el 90%, las oportunidades de crecimiento se centran ahora en variantes de leche saborizada y fortificada, como las opciones de beta-caseína A2 y sin lactosa, que abordan las sensibilidades digestivas y la evolución de las preferencias de los consumidores. Este segmento se beneficia de cadenas de suministro bien establecidas y una sólida distribución minorista. Brasil y Argentina lideran el consumo de leche debido a su considerable capacidad de producción láctea y sus grandes bases de población. La madurez del segmento de leche en los mercados urbanos subraya su papel esencial, pero también apunta a un cambio hacia innovaciones de valor agregado para sostener el crecimiento.

El yogur es la categoría de lácteos de más rápido crecimiento, con una CAGR proyectada del 6,29% hasta 2031, superando a otros segmentos de productos en América del Sur. Este crecimiento está impulsado por los fabricantes que incorporan aislados de proteína de suero de alta concentración, fibras prebióticas y cepas probióticas que atraen a consumidores cada vez más conscientes de la salud. Los formatos de yogur para comer con cuchara dominan en Brasil y Argentina, impulsados por las ocasiones tradicionales de desayuno y merienda donde el consumo por volumen es elevado. Mientras tanto, el yogur para beber está ganando popularidad en Perú y Chile debido a su conveniencia y adecuación para el consumo en movimiento, especialmente entre los viajeros urbanos. La innovación en perfiles de sabor e ingredientes funcionales apoya la diversificación y atrae nuevos segmentos de consumidores. Esta creciente demanda refleja tendencias más amplias hacia la nutrición funcional y los hábitos alimentarios alineados con el estilo de vida en la región.

Por Canal de Distribución: El Comercio Electrónico Acelera el Dominio del Canal Fuera del Establecimiento

Los canales fuera del establecimiento representan la mayor participación del mercado de lácteos de América del Sur con un 82,05% en 2025, en línea con los informes del sector que indican una dominancia de aproximadamente el 85%. Este segmento abarca supermercados, hipermercados, tiendas de conveniencia, minoristas especializados y plataformas en línea, que forman la columna vertebral de la distribución de lácteos en Brasil, Argentina y otros mercados clave. La fortaleza del canal deriva de extensas redes de comercio moderno lideradas por cadenas como Walmart y Carrefour, que ofrecen amplias variedades de leche, queso y yogur a precios competitivos. El consumo doméstico impulsa el volumen, especialmente para productos básicos como la leche UHT con una penetración superior al 90% en Brasil. El canal fuera del establecimiento se beneficia de la expansión del comercio electrónico y la infraestructura minorista urbana, garantizando la accesibilidad tanto en áreas metropolitanas como emergentes. Esta dominancia apoya las economías de escala para los productores y patrones de demanda predecibles en medio del aumento de los ingresos disponibles.

Los canales en el establecimiento representan el segmento de distribución de más rápido crecimiento, con una CAGR proyectada del 6,11% hasta 2031 en el mercado de lácteos de América del Sur. Este crecimiento abarca establecimientos de servicios de alimentación, incluidos restaurantes, cafeterías, hoteles y compradores institucionales, aprovechando las tendencias de consumo fuera del hogar en expansión. Los productos lácteos premium, como los quesos especializados y los yogures, prosperan aquí, impulsados por la creciente cultura del café en ciudades como São Paulo y Buenos Aires. El canal permite márgenes más altos a través de ofertas innovadoras, como leches para baristas y yogures funcionales adaptados para entornos de servicio rápido. La urbanización y el turismo aceleran aún más la adopción, con el canal en el establecimiento sirviendo como campo de pruebas para nuevos sabores y formatos. Esta trayectoria refleja cambios más amplios hacia la gastronomía experiencial y la conveniencia en los dinámicos paisajes de servicios de alimentación de América del Sur.

Análisis Geográfico

Brasil representa el 61,35% de la participación en el mercado de lácteos de América del Sur en 2025. Esta posición dominante está respaldada por el gran hato ganadero de Brasil y su sólida capacidad de producción, especialmente en regiones como Minas Gerais. El país se beneficia de una infraestructura industrial láctea bien establecida, un amplio consumo interno y capacidades de exportación, lo que lo convierte en el líder del mercado por un margen significativo. Los sólidos canales minoristas y de servicios de alimentación facilitan la amplia disponibilidad de productos lácteos. Esta extensa base de producción y consumo garantiza el papel central de Brasil en la configuración de las tendencias del mercado de lácteos regional.

Se prevé que Argentina crezca a un 5,78% hasta 2031, marcando la tasa de crecimiento más rápida de la región. Esta aceleración está influenciada en gran medida por los cambios de política bajo la administración Milei, incluidas las suspensiones de derechos de exportación y la devaluación del peso. Estas medidas han mejorado la competitividad de Argentina, especialmente para las exportaciones de leche en polvo entera a Argelia, Nigeria y Brasil. Como resultado, el sector lácteo de Argentina está revitalizando su potencial exportador al tiempo que estabiliza la producción y el consumo internos. Las inversiones en tecnología y las mejoras en las técnicas agrícolas también contribuyen a estas prometedoras perspectivas de crecimiento.

Chile y Perú exhiben dinámicas de mercado distintas dentro del panorama lácteo sudamericano. Los consumidores chilenos muestran una marcada preferencia por las marcas lácteas de los Estados Unidos, impulsada por percepciones de calidad y posicionamiento premium en los centros urbanos. Esto ha resultado en una fuerte demanda de quesos importados, yogures y leches especiales. Perú, por otro lado, se centra más en desarrollar su capacidad de producción láctea interna y aumentar los niveles de consumo a través de iniciativas gubernamentales. Ambos países están aprovechando la urbanización y el aumento de los ingresos para desarrollar sus sectores lácteos, pero sus estrategias y preferencias de los consumidores siguen siendo adaptadas de manera única a las condiciones del mercado local.

Panorama Competitivo

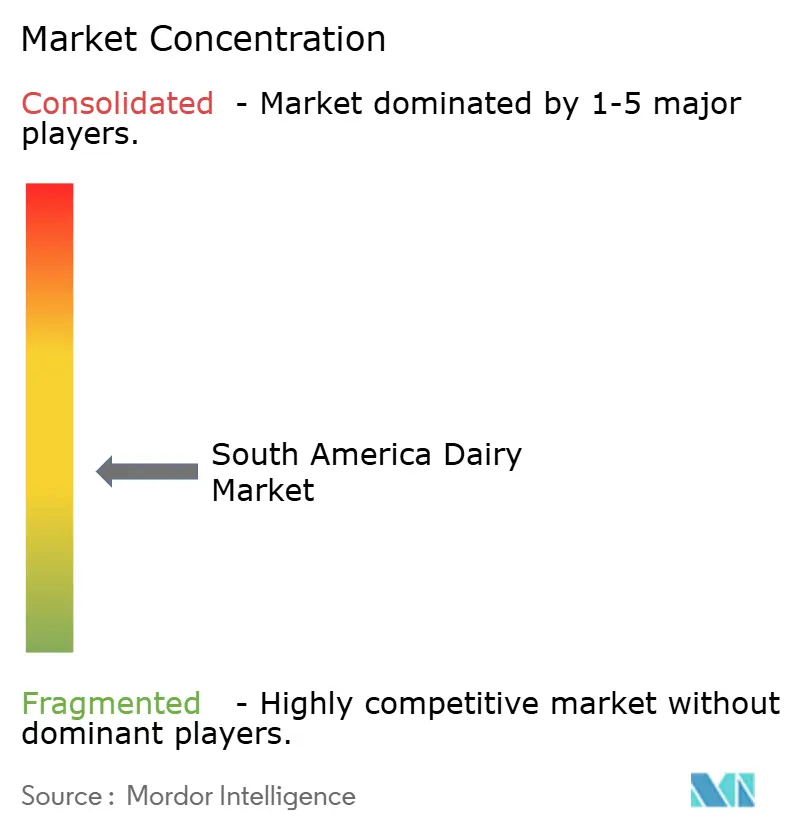

El mercado de lácteos de América del Sur presenta una estructura competitiva fragmentada caracterizada por una intensa rivalidad entre procesadores multinacionales y cooperativas regionales. Los gigantes globales como Lactalis, Nestlé, Danone y Fonterra aprovechan su escala, capacidades tecnológicas y extensas redes de distribución para asegurar el suministro de leche en granja y el espacio dominante en los estantes minoristas en Brasil, Argentina y más allá. Estos actores invierten fuertemente en instalaciones de procesamiento, innovación de productos e infraestructura de exportación para mantener el liderazgo del mercado ante la creciente demanda de productos lácteos premium y funcionales. Su experiencia internacional permite una rápida adaptación a las preferencias regionales, incluidos sabores localizados y envases adaptados para los consumidores urbanos. Las adquisiciones estratégicas y las asociaciones refuerzan aún más sus posiciones en segmentos de alto crecimiento como el yogur y el queso.

Las cooperativas regionales, incluidas Conaprole, SanCor, Colanta y Mastellone Hermanos, contrarrestan la influencia multinacional a través de modelos de propiedad de agricultores profundamente arraigados y cadenas de suministro localizadas. Estas entidades sobresalen en asegurar una adquisición confiable en granja de redes de pequeños productores, garantizando eficiencias de costos y autenticidad del producto que resuenan con los consumidores tradicionales sudamericanos. Conaprole en Uruguay y SanCor en Argentina dominan la producción local de leche en polvo y queso, aprovechando las oportunidades de exportación a los mercados vecinos. Colanta en Colombia se centra en la distribución de leche fresca y yogur, mientras que Mastellone Hermanos enfatiza los artículos de valor agregado en el competitivo panorama minorista de Argentina. Su agilidad para navegar las fluctuaciones regulatorias y económicas proporciona una ventaja competitiva en los mercados nacionales fragmentados.

Esta estructura dual fomenta una competencia dinámica que impulsa la innovación, las presiones de precios y la resiliencia de la cadena de suministro en toda la región. Las multinacionales priorizan los productos de consumo de marca y la expansión del comercio electrónico, mientras que las cooperativas enfatizan las exportaciones a granel y los vínculos comunitarios. La consolidación continua a través de fusiones, como las adquisiciones regionales de Lactalis, desplaza gradualmente la dinámica de poder, aunque los actores regionales mantienen posiciones sólidas en geografías y categorías específicas. La interacción beneficia en última instancia a los consumidores a través de ofertas diversas, mejores estándares de calidad y disponibilidad sostenida de productos lácteos tanto básicos como premium.

Líderes de la Industria de Lácteos de América del Sur

Groupe Lactalis

Mastellone Hermanos SA

Danone S.A.

Nestlé S.A.

Laticinios Bela Vista Ltda (Piracanjuba)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Lactalis invirtió BRL 400 millones en Rio Grande do Sul para ampliar sus plantas. Esta inyección de capital elevó las inversiones totales de Lactalis en el estado sureño de Brasil a BRL 1 mil millones. El plan tenía como objetivo lograr un aumento del 70% en la producción de queso para 2028.

- Marzo de 2025: Lactalis anunció una inversión de USD 55,3 millones para ampliar sus instalaciones de producción láctea en el estado de Paraná, Brasil. El anuncio coincidió con la celebración de los diez años de operaciones de la empresa en la nación sudamericana. Los fondos fueron asignados para apoyar la incorporación de una nueva línea de producción de leche UHT en la planta de Londrina de la empresa, reforzando su compromiso con la región.

- Septiembre de 2024: El gigante lácteo francés Lactalis invirtió EUR 16,5 millones para ampliar sus operaciones en el estado más austral de Brasil, Rio Grande do Sul. A lo largo de 2025, Lactalis planeó reforzar sus cinco fábricas en la región. Lactalis, que opera plantas en Ijuí, Santa Rosa, Teutônia y Três de Maio, con 2 instalaciones en esta última, está comprometida a fortalecer su asociación con los productores lecheros locales.

Alcance del Informe del Mercado de Lácteos de América del Sur

Mantequilla, Queso, Crema, Postres Lácteos, Leche, Bebidas de Leche Fermentada, Yogur están cubiertos como segmentos por Categoría. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Argentina, Brasil están cubiertos como segmentos por País.| Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Batir | ||

| Otros (Crema Coagulada, Crema Agria) | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros (Pudines/Postres, Trifles) | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Temperatura Ultraalta) | ||

| Leche en Polvo | ||

| Yogur | Para Beber | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Minoristas Especializados | |

| Otros | |

| En el Establecimiento |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | |||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Batir | |||

| Otros (Crema Coagulada, Crema Agria) | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros (Pudines/Postres, Trifles) | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Temperatura Ultraalta) | |||

| Leche en Polvo | |||

| Yogur | Para Beber | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | |||

| Venta Minorista en Línea | |||

| Minoristas Especializados | |||

| Otros | |||

| En el Establecimiento | |||

| Por País | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - Los postres lácteos congelados son y comprenden productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Madurada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Temperatura Ultraalta) | Leche calentada a una temperatura muy elevada. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el Establecimiento | Se refiere a restaurantes, establecimientos de servicio rápido y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Larga Vida Útil | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción