Tamaño y Participación del Mercado de Leche No Láctea de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

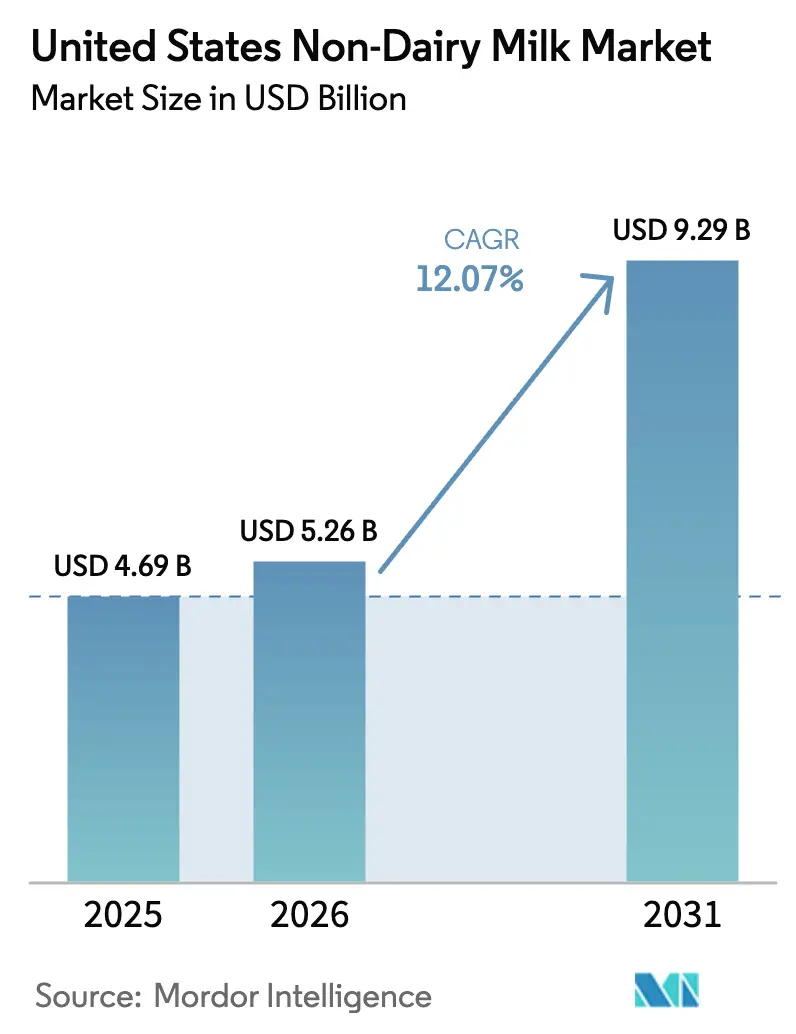

| Tamaño del mercado en el año base (2025) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche No Láctea de Estados Unidos por Mordor Intelligence

El tamaño del mercado de leche no láctea de Estados Unidos fue valorado en USD 4,69 mil millones en 2025 y se estima que crecerá desde USD 5,26 mil millones en 2026 hasta alcanzar USD 9,29 mil millones en 2031, a una CAGR del 12,07% durante el período de pronóstico (2026-2031). Este crecimiento está respaldado por la claridad regulatoria que permite que las bebidas de origen vegetal sean etiquetadas como leche,

lo que aborda la familiaridad y confianza del consumidor. Adicionalmente, la alta prevalencia de intolerancia a la lactosa, que afecta al 36% de la población nacional, y un creciente enfoque en la salud y el bienestar entre los grupos demográficos más jóvenes, son impulsores clave de la demanda. La expansión del mercado se ve además impulsada por los avances en formulaciones de grado barista, que garantizan una integración perfecta en las aplicaciones de café en el sector de la restauración, satisfaciendo las expectativas tanto de consumidores como de empresas. Las innovaciones en la fortificación de proteínas continúan mejorando el perfil nutricional de la leche no láctea, mientras que la introducción de sabores diversos satisface las preferencias de varios grupos étnicos, ampliando el atractivo de estos productos. Por el lado de la oferta, las mejoras en la tecnología de procesamiento aséptico han extendido la vida útil del producto, mientras que las soluciones de envasado respetuosas con el medio ambiente han reducido la huella ecológica de los productos de leche no láctea. Estos desarrollos han fortalecido la confianza de los minoristas, animándolos a almacenar una gama más amplia de ofertas. Además, la estructura oligopolística del mercado minimiza la competencia agresiva de precios, permitiendo a las marcas líderes destinar recursos hacia iniciativas de sostenibilidad y campañas de marketing específicas. Este enfoque estratégico ha permitido una mayor penetración de los productos de leche no láctea en las principales tiendas de comestibles y en los canales de venta en hostelería, consolidando aún más su posición en el mercado.

Conclusiones Clave del Informe

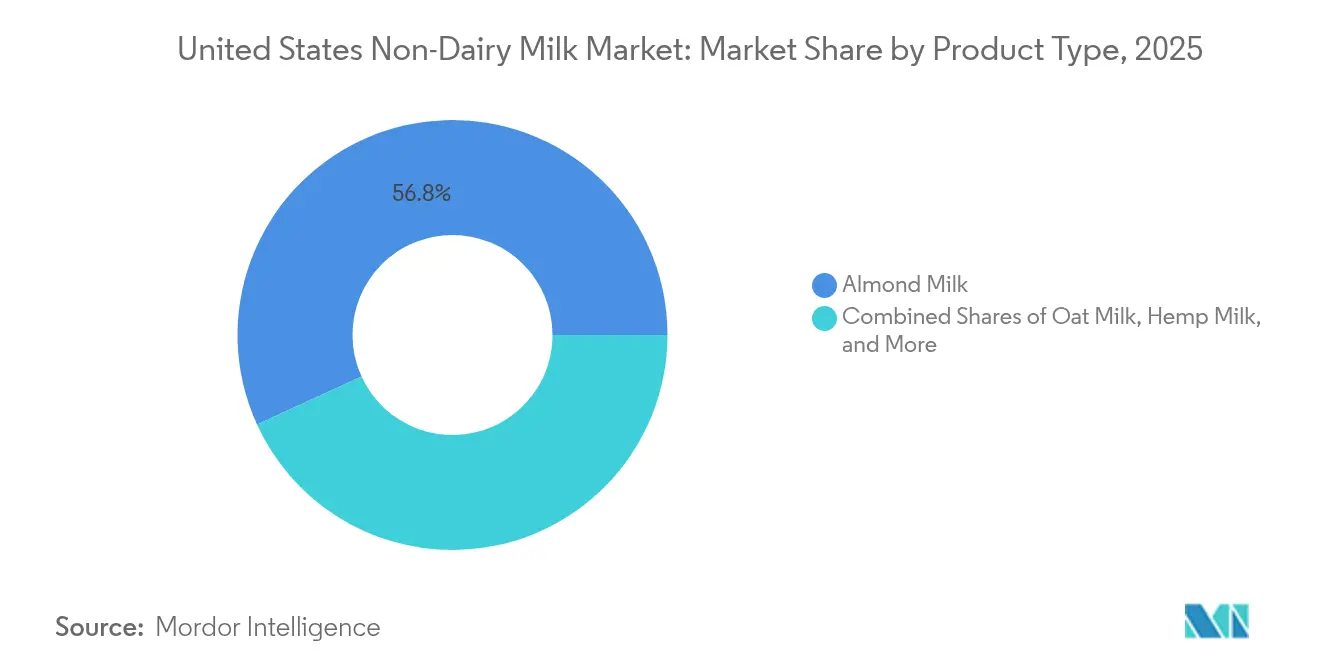

- Por tipo de producto, la leche de almendras lideró con el 56,83% de la participación del mercado de leche no láctea en 2025, mientras que la leche de cáñamo registró la CAGR más rápida del 13,33% hasta 2031.

- Por sabor, las formulaciones sin sabor representaron el 73,12% del tamaño del mercado de leche no láctea en 2025; las variantes con sabor se están expandiendo a una CAGR del 12,74% hasta 2031.

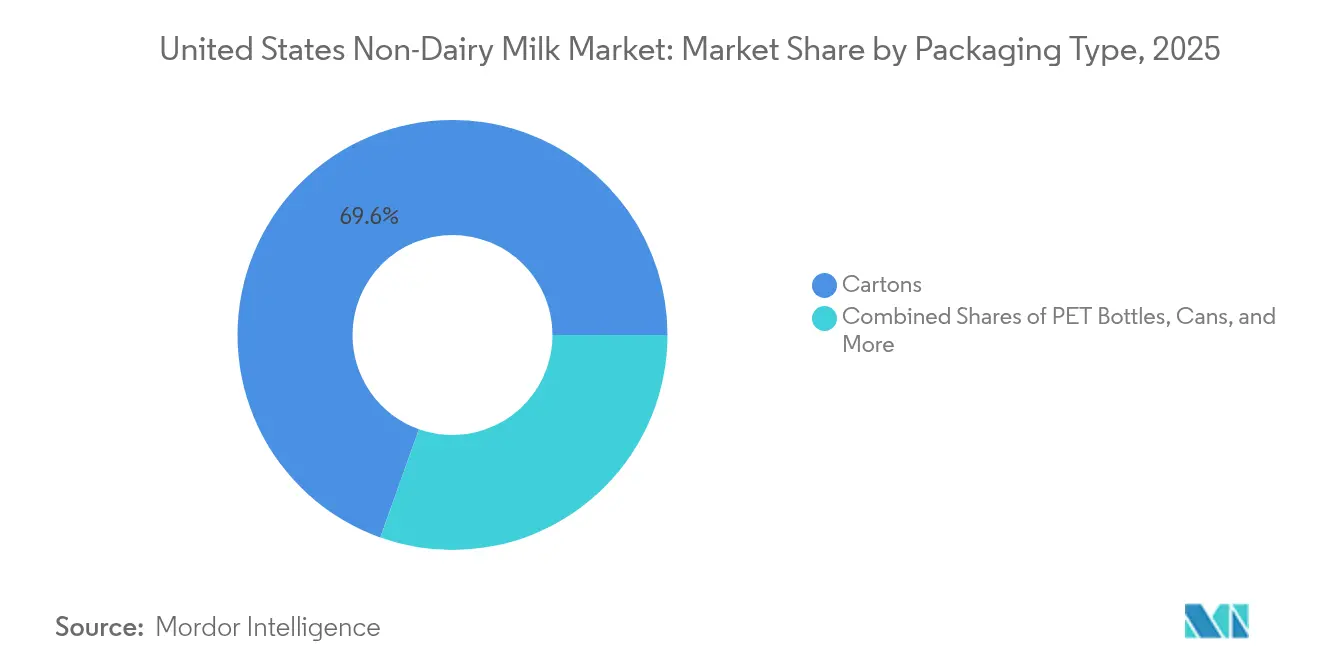

- Por tipo de envase, los cartones capturaron el 69,55% de la participación en ingresos en 2025, mientras que las latas exhiben la CAGR más alta del 12,55% para 2026-2031.

- Por canal de distribución, los canales minoristas mantuvieron una participación del 67,54% en 2025, y los establecimientos de hostelería avanzan a una CAGR del 12,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche No Láctea de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la intolerancia a la lactosa entre los consumidores de EE. UU. incrementa la demanda de leche no láctea | +2.8% | Nacional, con mayores concentraciones en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| La mayor conciencia sobre las alergias a la leche y las restricciones dietéticas impulsa la adopción de leche de origen vegetal | +2.1% | Nacional, con ganancias tempranas en California, Nueva York, Texas | Corto plazo (≤ 2 años) |

| El crecimiento del veganismo y los estilos de vida basados en plantas influye en las preferencias del consumidor | +1.9% | Centros urbanos, especialmente en las áreas metropolitanas de la Costa Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Las preocupaciones sobre el bienestar animal fomentan el cambio hacia alternativas no lácteas | +1.4% | Nacional, con mayor influencia en ciudades universitarias y áreas urbanas | Largo plazo (≥ 4 años) |

| Creciente variedad de sabores y formatos | +1.7% | Nacional, con segmentos premium en mercados suburbanos de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Lanzamientos de productos orientados a preferencias dietéticas de nichos y grupos étnicos | +1.3% | Áreas metropolitanas diversas, comunidades hispanas y estadounidenses de origen asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Intolerancia a la Lactosa Impulsa la Expansión del Mercado

La intolerancia a la lactosa es una condición generalizada entre los adultos estadounidenses, influenciada significativamente por la predisposición genética en diversos grupos étnicos. Esto ha generado una creciente demanda de alternativas de origen vegetal, ya que los consumidores buscan productos que satisfagan sus necesidades dietéticas. Para muchos, la leche no láctea deja de ser una elección de estilo de vida para convertirse en una necesidad a medida que envejecen. Las investigaciones destacan que los síntomas de malabsorción de lactosa pueden desarrollarse o agravarse con el tiempo, ampliando la base de consumidores para incluir a personas sin un diagnóstico formal. Este factor biológico garantiza una demanda estable de productos no lácteos, ofreciendo estabilidad al mercado incluso durante desafíos económicos. Adicionalmente, el reconocimiento de la FDA de la intolerancia a la lactosa como una preocupación de salud genuina ha ayudado a las empresas a posicionar sus productos de manera más efectiva, al tiempo que aumenta la conciencia y comprensión del consumidor. La prevalencia de la intolerancia a la lactosa está estrechamente vinculada a los antecedentes familiares y el origen étnico. En Estados Unidos, alrededor del 15% de los adultos caucásicos y el 85% de los adultos afroamericanos se ven afectados. La condición también es muy común entre personas de ascendencia asiática, hispana, nativa americana y judía [1]Fuente: Colegio Americano de Gastroenterología, Descripción General de la Intolerancia a la Lactosa,

gi.org.

Tendencias de Conciencia Sanitaria y Fortificación de Proteínas

El interés del consumidor en el consumo de proteínas continúa creciendo, con el 71% de los estadounidenses buscando activamente aumentar su ingesta de proteínas, según destaca la Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. Esta creciente demanda está impulsando avances en las formulaciones de leche de origen vegetal, particularmente en las variantes de proteína de cáñamo y guisante, que son valoradas por su capacidad de proporcionar perfiles completos de aminoácidos. En respuesta, los fabricantes están mejorando sus ofertas al fortificar estos productos con nutrientes adicionales, con el objetivo de crear bebidas funcionales que reflejen de cerca los beneficios nutricionales de la leche de vaca. El énfasis en las proteínas ya no se limita a los entusiastas del fitness; ahora resuena con un público más amplio, incluidas las personas mayores enfocadas en mantener la salud muscular y los padres que priorizan opciones nutritivas para sus hijos. Los marcos regulatorios bajo la supervisión de la FDA desempeñan un papel fundamental en garantizar que las declaraciones de fortificación sean precisas y se adhieran a los estándares nutricionales establecidos.

La Adopción del Estilo de Vida Vegano Acelera el Crecimiento de la Categoría

La adopción de estilos de vida basados en plantas está ganando impulso entre los grupos demográficos más jóvenes, con la Generación Z emergiendo como un impulsor clave de las tendencias de consumo centradas en la sostenibilidad ambiental y los valores éticos. Se espera que este cambio generacional respalde un crecimiento sostenido del mercado, ya que es probable que estos consumidores mantengan sus preferencias a medida que ingresen a etapas de mayores ingresos. Las plataformas de redes sociales están desempeñando un papel significativo en la promoción de mensajes basados en plantas, permitiendo una adopción rápida y generalizada que los métodos de marketing tradicionales no pueden replicar fácilmente. Esta tendencia va más allá del consumo individual, influyendo en los comportamientos de compra del hogar a medida que los miembros más jóvenes de la familia abogan cada vez más por alternativas no lácteas y de origen vegetal. Adicionalmente, las iniciativas de sostenibilidad corporativa dentro de los sectores de la restauración y el comercio minorista están contribuyendo a este crecimiento al mejorar la accesibilidad del producto y fomentar hábitos de consumo normalizados. Según el Instituto de Buena Alimentación (Good Food Institute), el 59% de los hogares estadounidenses adquirieron alimentos de origen vegetal en 2024, una cifra consistente con el año anterior [3]Fuente: Instituto de Buena Alimentación (Good Food Institute), Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal,

gfi.org.

La Innovación en Sabores Apunta a Preferencias Étnicas y de Nicho

El desarrollo de productos se está adaptando cada vez más para satisfacer las preferencias dietéticas únicas de grupos culturales específicos. Por ejemplo, la leche de coco ha experimentado una creciente aceptación entre las comunidades hispanas, mientras que la leche de arroz resuena fuertemente entre los consumidores estadounidenses de origen asiático. Al centrarse en estas preferencias distintas, las marcas pueden implementar estrategias de precios premium y cultivar una sólida lealtad del cliente dentro de estos segmentos demográficos. Además, la innovación en forma de sabores de temporada y ediciones limitadas no solo crea una sensación de urgencia para las compras, sino que también alienta a los consumidores a probar nuevos productos. Esta estrategia refleja un profundo conocimiento de la dinámica del mercado, yendo más allá de las formulaciones genéricas de talla única para ofrecer soluciones más alineadas con las necesidades del consumidor. Sin embargo, navegar por el cumplimiento normativo sigue siendo fundamental, ya que los requisitos varían según los ingredientes y los perfiles de sabor. Las empresas deben adherirse cuidadosamente a las directrices de la FDA para la aprobación de aditivos y el etiquetado, a fin de garantizar el cumplimiento y mantener la confianza del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio más elevado que la leche de vaca | -2.4% | Nacional, con mayor impacto en mercados rurales y suburbanos sensibles al precio | Corto plazo (≤ 2 años) |

| Barreras de sabor y textura en boca | -1.8% | Nacional, con mayor resistencia en regiones con tradición de consumo de lácteos | Mediano plazo (2-4 años) |

| Vida útil limitada para ciertos formatos de leche no láctea | -1.2% | Nacional, con mayor impacto en regiones con infraestructura de cadena de frío limitada | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor sobre aditivos alimentarios, estabilizantes, gomas y emulsionantes | -1.5% | Nacional, con mayor influencia en mercados enfocados en la salud y los productos orgánicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Precio Premium Desafía la Penetración del Mercado

Las alternativas de leche no láctea suelen tener un precio significativamente más alto que la leche de vaca convencional, lo que genera desafíos de asequibilidad para los consumidores sensibles al precio y limita el alcance del mercado entre los grupos de menores ingresos. Este precio más elevado se debe principalmente a escalas de producción más pequeñas, requisitos de procesamiento especializados y costos de ingredientes que superan a los de los productos lácteos tradicionales. Las presiones económicas, como la inflación y el aumento de los costos de los alimentos, amplifican aún más estas preocupaciones de asequibilidad, particularmente para las familias con varios hijos que consumen cantidades sustanciales de leche. Los minoristas frecuentemente posicionan las alternativas de origen vegetal en secciones premium, lo que refuerza su imagen como artículos de lujo en lugar de productos cotidianos básicos. Sin embargo, en ciertos segmentos como la leche de avena, la diferencia de precio se ha vuelto menos pronunciada debido a las economías de escala, lo que destaca oportunidades para reducciones de costos a través de mayores volúmenes de producción y procesos de fabricación mejorados.

La Aceptación del Sabor y la Textura Sigue Siendo Inconsistente

La aceptación del consumidor varía significativamente entre las categorías de productos, con el sabor y la textura en boca continuando siendo los principales desafíos para una adopción generalizada. Esto es particularmente evidente en las aplicaciones de café, donde las propiedades de vaporización de la leche de vaca siguen siendo insuperables, ofreciendo una experiencia más cremosa y consistente. Si bien los continuos esfuerzos de formulación buscan replicar la textura cremosa y el perfil de sabor neutro de los lácteos, muchos consumidores todavía perciben sabores residuales o una consistencia más ligera en las alternativas, lo que puede disminuir su satisfacción general. Estos desafíos se vuelven aún más pronunciados en las aplicaciones de cocina y repostería, donde las propiedades funcionales de las alternativas lácteas a menudo no están a la altura, limitando su versatilidad y reduciendo la probabilidad de compras repetidas. Las preferencias generacionales también juegan un papel, ya que los consumidores de mayor edad tienden a ser más resistentes a las variaciones en el sabor, mientras que los grupos demográficos más jóvenes son generalmente más abiertos y adaptables a perfiles de sabor alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Leche de Cáñamo Desafía el Dominio de la Leche de Almendras

La leche de almendras continúa liderando el mercado con una contundente participación del 56,83% en 2025, lo que refleja su amplia aceptación y popularidad entre los consumidores. Mientras tanto, la leche de cáñamo está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 13,33% hasta 2031. Este crecimiento pone de relieve un notable cambio en las preferencias de los consumidores hacia alternativas ricas en nutrientes. El atractivo de la leche de cáñamo radica en su superior contenido de proteínas y su perfil de ácidos grasos omega-3, que resuenan con las personas conscientes de su salud que buscan beneficios funcionales que van más allá de simplemente reemplazar los productos lácteos. Esta tendencia subraya las prioridades evolutivas de los consumidores que se centran cada vez más en la salud y el bienestar en sus elecciones dietéticas.

La leche de avena también está ganando un impulso significativo, impulsada por asociaciones estratégicas con cafeterías y el desarrollo de formulaciones de grado barista que satisfacen la creciente demanda de opciones de origen vegetal en bebidas. Por otro lado, la leche de soja, a pesar de su presencia duradera en el mercado, está experimentando un declive en el interés. La leche de coco continúa sirviendo a aplicaciones de nicho, particularmente en cocinas étnicas y repostería, manteniendo un crecimiento estable pero modesto. Adicionalmente, las variantes de leche de anacardo y avellana ocupan una posición premium en el mercado, atrayendo a una base de consumidores más pequeña pero leal que valora su sabor único y calidad.

Por Sabor: La Premiumización Impulsa la Aceleración del Segmento con Sabor

Se anticipa que las variedades sin sabor representarán una significativa participación de mercado del 73,12% en 2025, lo que subraya su atractivo como opciones versátiles adecuadas para una amplia gama de aplicaciones. Esta preferencia destaca la practicidad y adaptabilidad de los productos sin sabor, que satisfacen diversas necesidades de los consumidores. Al mismo tiempo, el segmento con sabor está ganando impulso, con una proyección de crecimiento a una sólida CAGR del 12,74% hasta 2031. Este crecimiento está impulsado por la creciente demanda de productos premium, ya que los consumidores buscan cada vez más experiencias de sabor únicas y mejoradas. La vainilla y el chocolate continúan dominando como las opciones con sabor más preferidas, mientras que las variedades de temporada y de edición limitada crean una sensación de urgencia y fomentan las compras de prueba.

La expansión del segmento con sabor también refleja un cambio en el comportamiento del consumidor, particularmente entre los grupos demográficos más jóvenes que ven la leche de origen vegetal como algo más que una simple alternativa láctea; se percibe como una elección de estilo de vida. Estos consumidores están dispuestos a pagar un precio premium por productos que se alineen con sus preferencias de sabor y aspiraciones de estilo de vida. Adicionalmente, las opciones con sabor sin azúcar añadida están emergiendo como una elección popular entre las personas conscientes de su salud. Estos productos ofrecen un equilibrio entre la variedad de sabores y las consideraciones de salud, atendiendo a quienes desean evitar los azúcares añadidos mientras disfrutan de diversos perfiles de sabor.

Por Tipo de Envase: Las Preocupaciones de Sostenibilidad Impulsan la Innovación en Latas

Se anticipa que los cartones dominarán el mercado de envases en 2025, manteniendo una significativa participación del 69,55%. Esta dominancia se atribuye a sus cadenas de suministro bien establecidas y la familiaridad que ofrecen a los consumidores. Los cartones han sido durante mucho tiempo una opción preferida debido a su practicidad y amplia disponibilidad, convirtiéndolos en un elemento básico en la industria del envasado. Por otro lado, las latas están emergiendo como el formato de envase de más rápido crecimiento, con una CAGR proyectada del 12,55% hasta 2031. Este crecimiento está impulsado en gran medida por los crecientes esfuerzos de sostenibilidad y la creciente popularidad del consumo sobre la marcha. La reciclabilidad de las latas y su menor huella ambiental en comparación con los cartones multicapa las convierten en una opción atractiva para los consumidores conscientes del medio ambiente que están dispuestos a invertir en alternativas sostenibles.

Si bien las botellas PET continúan desempeñando un papel en los canales de conveniencia, su potencial de crecimiento está limitado por las crecientes preocupaciones ambientales. Estas botellas enfrentan críticas por su contribución a los residuos plásticos, lo que ha llevado a un cambio en las preferencias de los consumidores hacia soluciones de envasado más respetuosas con el medio ambiente. El panorama cambiante del envasado refleja una mayor conciencia entre los consumidores sobre el impacto ambiental de los materiales de envasado, que va más allá del propio producto. Este cambio subraya la creciente importancia de la sostenibilidad en la influencia de las decisiones de compra y en la configuración del futuro de la industria del envasado.

Por Canal de Distribución: La Integración en el Sector de la Restauración Acelera el Crecimiento del Canal Horeca

Se anticipa que los canales minoristas mantendrán una participación de mercado dominante del 67,54% en 2025. Esto se atribuye en gran medida a sus redes minoristas bien establecidas y los hábitos de compra arraigados de los consumidores. Estos canales continúan siendo una vía confiable para la distribución de productos de origen vegetal, garantizando accesibilidad y conveniencia para los clientes. Mientras tanto, el segmento de hostelería está emergiendo como un área de crecimiento significativa, con una CAGR proyectada del 12,96% hasta 2031. Este crecimiento está siendo impulsado por la creciente adopción de alternativas de origen vegetal en cafeterías y su integración en las operaciones de restauración.

La expansión de Dream Oatmilk Barista de SunOpta a 6.700 establecimientos subraya la importancia estratégica del canal de hostelería para la visibilidad de la marca y el compromiso del consumidor. Las cafeterías, en particular, brindan una oportunidad para que los consumidores prueben productos de origen vegetal en entornos familiares, como lattes u otras bebidas, lo que frecuentemente fomenta las compras minoristas posteriores para uso doméstico. En el sector de la restauración, la adopción de alternativas de origen vegetal requiere formulaciones adaptadas que puedan funcionar de manera consistente bajo las demandas de los equipos comerciales y las operaciones de alto volumen, garantizando calidad y fiabilidad para los usuarios finales.

Análisis Geográfico

El mercado de leche no láctea en Estados Unidos muestra claras diferencias regionales determinadas por factores demográficos, preferencias culturales y factores económicos. California lidera el camino, impulsada por una población consciente de la salud, la conciencia medioambiental y diversas comunidades étnicas con una tradición de consumo de alternativas de origen vegetal. El Noreste le sigue de cerca, respaldado por poblaciones urbanas y mayores ingresos disponibles que hacen que los productos de precio premium sean más accesibles. Mientras tanto, Texas está experimentando un rápido crecimiento, gracias a su creciente población hispana, que favorece las opciones a base de coco y arroz, creando oportunidades para productos adaptados culturalmente. En contraste, el Sureste está adoptando la leche no láctea a un ritmo más lento, pero tiene un potencial de crecimiento significativo a medida que crece la conciencia y la distribución se extiende más allá de las áreas urbanas.

La dinámica de la cadena de suministro también desempeña un papel clave en la configuración del mercado. La producción de almendras de California ofrece ventajas en costos para la leche de almendras, pero genera preocupaciones sobre el uso del agua, especialmente durante las sequías. El Medio Oeste se beneficia de su sólida base agrícola, que apoya la producción de avena y ofrece posibles eficiencias de costos para la fabricación y distribución de leche de avena. Si bien el cumplimiento normativo es uniforme a nivel nacional bajo las directrices de la FDA, los departamentos de salud locales pueden imponer requisitos adicionales para las aplicaciones en el sector de la restauración. Los factores climáticos también influyen en el abastecimiento de ingredientes y los costos de transporte, y están surgiendo instalaciones de producción regional para servir mejor a los mercados locales y mejorar la eficiencia.

Los patrones de consumo urbano y rural destacan diferencias adicionales. Las áreas urbanas consumen entre 2 y 3 veces más leche no láctea que las regiones rurales, donde las tradiciones de producción lechera y la sensibilidad al precio siguen siendo barreras para la adopción. Las ciudades universitarias se destacan como áreas de alta demanda, impulsadas por grupos demográficos más jóvenes con preferencia por las opciones de origen vegetal. Estos conocimientos geográficos enfatizan la necesidad de estrategias específicas que aborden las preferencias regionales, las condiciones económicas y los factores culturales, en lugar de depender de un enfoque nacional de talla única para la expansión del mercado.

Panorama Competitivo

El mercado de leche no láctea de Estados Unidos está dominado por algunos actores clave, lo que muestra una estructura oligopolística en la que las empresas establecidas utilizan su escala, redes de distribución y fortaleza de marca para mantener una ventaja competitiva. Las marcas líderes adoptan estrategias únicas para destacar: Oatly enfatiza la sostenibilidad y los productos de grado barista, mientras que la marca Silk de Danone se centra en los beneficios nutricionales y la disponibilidad generalizada a través de sólidas alianzas con minoristas. Blue Diamond Growers aprovecha sus operaciones de procesamiento de almendras verticalmente integradas para lograr eficiencias de costos y mantener estándares de calidad que los competidores más pequeños tienen dificultades para igualar. El mercado también está experimentando un cambio hacia productos de etiqueta limpia, envases sostenibles y nutrición funcional, que ayudan a las marcas a obtener precios premium y construir la confianza del consumidor.

Existen oportunidades de crecimiento significativas en áreas como formulaciones específicas para grupos étnicos, opciones enriquecidas con proteínas y aplicaciones de nicho como la nutrición infantil. Si bien las barreras regulatorias en estos segmentos pueden ser un desafío, también ofrecen recompensas sustanciales para las empresas que las naveguen con éxito. La innovación en tecnologías de procesamiento es otra área de enfoque, con empresas que trabajan para mejorar el sabor, extender la vida útil y reducir los costos de producción. Las inversiones en formulaciones propias y técnicas de fabricación avanzadas están ayudando a las empresas a crear sólidas ventajas competitivas en este mercado en evolución.

El cambiante panorama regulatorio de la FDA está configurando la dinámica del mercado, presentando tanto oportunidades como desafíos. Se espera que directrices de etiquetado más claras respalden el crecimiento del mercado al mejorar la transparencia para los consumidores. Al mismo tiempo, estándares nutricionales más estrictos requieren que las empresas inviertan en la reformulación de productos y el cumplimiento normativo. Estas exigencias tienden a favorecer a los actores más grandes con los recursos para gestionar las complejidades regulatorias, dándoles una ventaja para mantener el liderazgo en el mercado.

Líderes de la Industria de Leche No Láctea de Estados Unidos

Blue Diamond Growers

Danone SA

Califia Farms LLC

Oatly Group AB

Ripple Foods PBC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Califia Farms adquirió Uproot Inc., una empresa de tecnología de envasado sostenible, por una cantidad no revelada para avanzar en las iniciativas medioambientales y reducir los residuos de envasado en toda su cartera de productos. Esta adquisición demuestra el compromiso de la industria con la sostenibilidad más allá de los ingredientes del producto y posiciona a Califia Farms con una ventaja competitiva en segmentos de mercado ambientalmente conscientes.

- Junio de 2024: SunOpta anunció una expansión de USD 26 millones de su planta de Modesto, California, y aseguró acuerdos de distribución que cubren 6.700 establecimientos minoristas para los productos Dream Oatmilk Barista. La expansión aumenta la capacidad de producción en un 40% y fortalece la posición de SunOpta en el segmento de restauración de rápido crecimiento.

- Marzo de 2024: MALK Organics amplió su distribución desde los canales especializados de productos naturales hacia las tiendas de comestibles convencionales, asegurando espacio en estantes en más de 2.000 establecimientos, incluyendo Kroger y Whole Foods Market. La expansión representa un cambio estratégico hacia la penetración del mercado convencional para la marca orgánica premium.

Alcance del Informe del Mercado de Leche No Láctea de Estados Unidos

Leche de Almendras, Leche de Anacardo, Leche de Coco, Leche de Cáñamo, Leche de Avena, Leche de Soja están cubiertos como segmentos por Tipo de Producto. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución.| Leche de Avena |

| Leche de Cáñamo |

| Leche de Avellana |

| Leche de Soja |

| Leche de Almendras |

| Leche de Coco |

| Leche de Anacardo |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| Por Tipo de Producto | Leche de Avena | |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendras | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos de origen animal habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche no láctea o de origen vegetal es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especializadas a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no desean consumir productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de nueces (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). La leche de origen vegetal, como la leche de soja y la leche de almendras, ha sido popular en Asia Oriental y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa simple de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y postres, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a ser consumidos en estado congelado. Por ejemplo, sorbetes, granizados y yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica el calentamiento durante 1-8 segundos a 135-154°C, lo que elimina los microorganismos patógenos formadores de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea/Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, plátanos, avena y guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho, de corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semi-vegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o crema. |

| Productos de Larga Conservación | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | La Unión Ortodoxa Kosher (Orthodox Union Kosher) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción