Tamaño y Participación del Mercado de Alternativas Lácteas en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

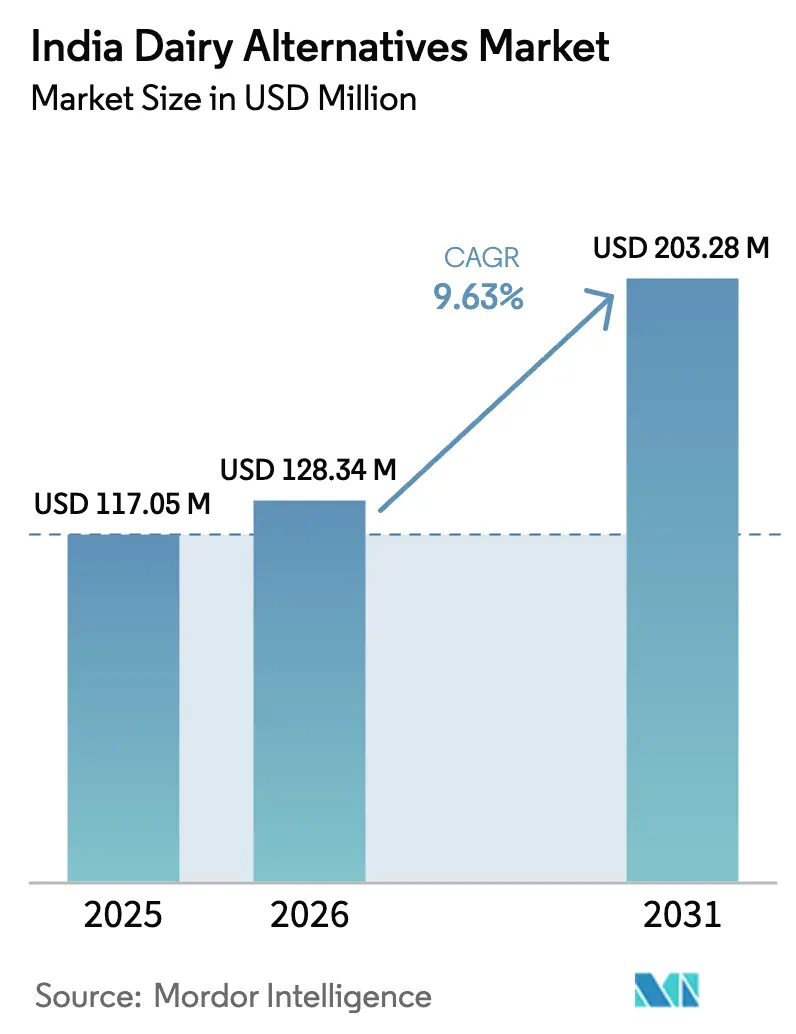

| Tamaño del mercado en el año base (2025) | 117.05 Millones de dólares |

| Tamaño del Mercado (2026) | 128.34 Millones de dólares |

| Tamaño del Mercado (2031) | 203.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Alternativas Lácteas en India sea de USD 117,05 millones en 2025, USD 128,34 millones en 2026, y alcance USD 203,28 millones para 2031, creciendo a una CAGR del 9,63% de 2026 a 2031. Este crecimiento está impulsado principalmente por la creciente prevalencia de la intolerancia a la lactosa, que está provocando un cambio estructural en las preferencias de los consumidores hacia bebidas de bajo índice glucémico y libres de colesterol que los productos lácteos tradicionales no pueden ofrecer. Los consumidores urbanos millennials y de la Generación Z en ciudades de primer nivel están emergiendo como impulsores clave de esta tendencia, ya que están dispuestos a pagar una prima de 2 a 3 veces más por bebidas a base de soja, almendra y avena. Estas bebidas no solo reflejan la cultura de las cafeterías, sino que también se alinean con los valores del estilo de vida flexitariano adoptados por estos grupos demográficos. La creciente presencia de estos productos en los estantes del comercio minorista organizado y en las plataformas de comercio rápido ha mejorado significativamente su visibilidad. Sin embargo, la falta de infraestructura adecuada de cadena de frío ha hecho necesaria una estrategia que prioriza el formato ambiente, que da preferencia a los cartones estables en estantería sobre los formatos frescos, a pesar de la demanda de los consumidores por alternativas más frescas. Además, la introducción de nuevas regulaciones de etiquetado de la FSSAI, que exigen divulgaciones como "No contiene grasa láctea", se espera que imponga costos de cumplimiento a corto plazo a los fabricantes. No obstante, se anticipa que estas regulaciones legitimarán la categoría de lácteos de origen vegetal al proporcionar un marco regulatorio y una definición claros, fomentando así el crecimiento a largo plazo y la confianza del consumidor.

Conclusiones Clave del Informe

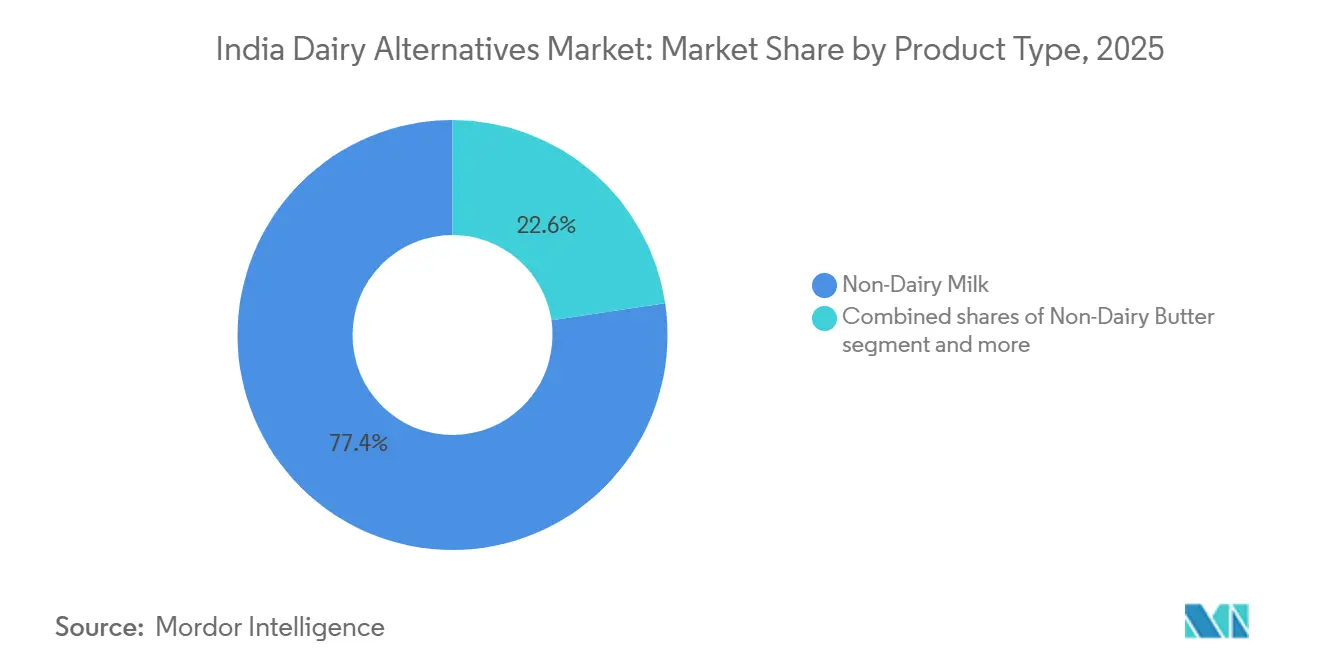

- Por tipo de producto, la Leche No Láctea lideró con el 77,36% de la participación del mercado de alternativas lácteas en India en 2025, mientras que se proyecta que la Mantequilla No Láctea avance a una CAGR del 10,26% hasta 2031.

- Por tipo de envase, los cartones representaron el 58,74% del tamaño del mercado de alternativas lácteas en India en 2025, mientras que se pronostica que las botellas PET registren una CAGR del 10,89% entre 2026 y 2031.

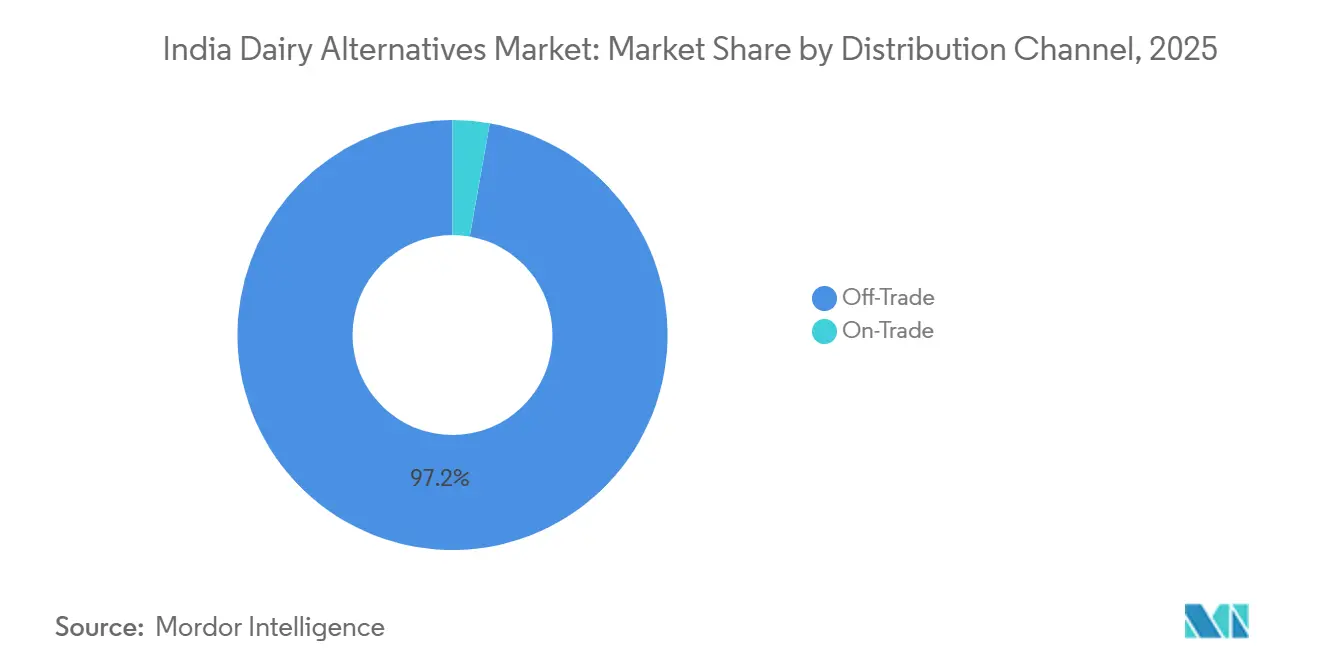

- Por canal de distribución, el segmento no presencial mantuvo el 97,23% del tamaño del mercado de alternativas lácteas en India en 2025, y el segmento presencial está creciendo a una CAGR del 10,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de población con intolerancia a la lactosa | +1.8% | Nacional, con mayor prevalencia en el sur de India (66%) frente al norte de India (27%) | Largo plazo (≥ 4 años) |

| Jóvenes que se inclinan hacia dietas veganas y flexitarianas | +1.5% | Áreas metropolitanas urbanas y ciudades de primer nivel, particularmente entre millennials y Generación Z | Mediano plazo (2-4 años) |

| Las redes sociales y los influenciadores promueven las dietas de origen vegetal | +1.2% | A nivel nacional, con impacto concentrado en centros urbanos conectados digitalmente | Corto plazo (≤ 2 años) |

| Creciente preocupación por el bienestar de los animales lecheros | +0.9% | Consumidores urbanos con educación superior, adoptantes tempranos en ciudades metropolitanas | Mediano plazo (2-4 años) |

| El comercio moderno y las cafeterías amplían su gama de productos | +1.6% | Ciudades de primer nivel y ciudades de segundo nivel emergentes con penetración del comercio minorista organizado | Mediano plazo (2-4 años) |

| Preferencia por el manejo de la salud cardíaca y la diabetes | +2.1% | Nacional, con concentración urbana debido a la mayor prevalencia de diabetes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de población con intolerancia a la lactosa

La predisposición genética de India a la intolerancia a la lactosa crea una demanda significativa y constante de alternativas lácteas. Esta condición, conocida como no persistencia de la lactasa, lleva a muchas personas a experimentar malestar gastrointestinal al consumir productos lácteos convencionales. En 2025, aproximadamente el 60% de la población de India padecía intolerancia a la lactosa, según la Fundación India de Equidad de Marca[1]Fuente: Fundación India de Equidad de Marca, "Alternativas Lácteas en India", ibef.org. Las alternativas de origen vegetal, como la leche de avena, almendra y soja, eliminan completamente la lactosa, convirtiéndolas en sustitutos funcionales y prácticos en lugar de simples preferencias de estilo de vida. El crecimiento a largo plazo de este segmento está impulsado por la naturaleza hereditaria de la intolerancia a la lactosa, lo que garantiza una demanda sostenida. A medida que se expande la conciencia sobre estas alternativas aptas para personas con intolerancia a la lactosa, se espera que su adopción crezca más allá de los adoptantes tempranos urbanos hacia los mercados de segundo y tercer nivel, donde los lácteos tradicionales han dominado históricamente, enmascarando a menudo la prevalencia generalizada de la intolerancia a la lactosa.

Jóvenes que se inclinan hacia dietas veganas y flexitarianas

Los consumidores millennials y de la Generación Z, principalmente los menores de 44 años, están influyendo significativamente en las normas dietéticas al adoptar un enfoque flexitariano hacia el consumo de lácteos de origen vegetal. Este enfoque implica incorporar productos de origen vegetal junto con los lácteos tradicionales en lugar de reemplazarlos por completo. Según datos de la Fundación India de Equidad de Marca, aproximadamente el 9% de los indios adoptaron dietas veganas en 2025[2]Fuente: Fundación India de Equidad de Marca, "Alternativas Lácteas en India", ibef.org. Este cambio está impulsado más por la practicidad que por razones ideológicas. Una parte considerable de los consumidores indios de leche de origen vegetal continúa usando lácteos tradicionales, reservando las alternativas de origen vegetal para propósitos específicos como preparar batidos matutinos, personalizar el café o ayudar en la recuperación post-entrenamiento, mientras dependen de los lácteos convencionales para productos básicos como el té y la cocina. Las redes sociales juegan un papel crucial en la aceleración de esta transición, con influenciadores que popularizan productos como los lattes de leche de avena y los tazones de yogur de almendra como símbolos de un estilo de vida aspiracional. Sin embargo, la adopción generalizada de estos productos enfrenta desafíos, ya que el impacto a mediano plazo depende del tiempo necesario para que los consumidores formen nuevos hábitos y para que la disponibilidad en el comercio minorista se expanda. Actualmente, estos productos se encuentran principalmente en cafeterías de alto nivel en áreas metropolitanas, y su penetración en las tiendas de comestibles del vecindario sigue siendo limitada, especialmente en un mercado donde los canales tradicionales de tipo kirana aún dominan las transacciones de bienes de consumo de alta rotación.

Las redes sociales y los influenciadores promueven las dietas de origen vegetal

Las plataformas digitales han acortado el tiempo desde la concienciación hasta la prueba de los productos lácteos de origen vegetal. Los influenciadores en Instagram y YouTube simplifican el uso de los productos compartiendo demostraciones de recetas. En India, donde el modelo cooperativo de Amul ha construido credibilidad láctea durante 75 años, el marketing de influenciadores es particularmente impactante. Ayuda a superar la brecha de confianza que las nuevas marcas suelen enfrentar. Los videos de formato corto que presentan comparaciones de sabor, información nutricional y métricas de sostenibilidad están persuadiendo a consumidores que anteriormente veían las opciones de origen vegetal como nicho o medicinales. La rápida influencia de las redes sociales es evidente: una publicación viral puede aumentar las ventas entre un 20 y un 30% en cuestión de semanas. Sin embargo, la adopción sostenida depende de las compras repetidas, que están impulsadas por la satisfacción con el sabor y la competitividad de precios. A medida que el contenido de salud y bienestar se monetiza cada vez más en estas plataformas, las marcas de lácteos de origen vegetal están aprovechando un canal publicitario rentable que supera las estrategias tradicionales de bienes de consumo de alta rotación basadas en televisión y medios impresos.

Preferencia por el manejo de la salud cardíaca y la diabetes

India enfrenta el doble desafío de la desnutrición y el aumento de las enfermedades relacionadas con el estilo de vida, lo que impulsa la demanda de alimentos funcionales que ayuden a manejar las enfermedades crónicas sin depender de productos farmacéuticos. Según la Federación Internacional de Diabetes, la prevalencia de la diabetes entre los adultos indios alcanzó el 10,5% en 2024[3]Fuente: Federación Internacional de Diabetes, "Información clave sobre India", idf.org. Las leches de almendra y avena, con su bajo índice glucémico, composición libre de colesterol y enriquecimiento con calcio y vitamina D, se alinean con las recomendaciones de cardiólogos y endocrinólogos, lo que aumenta su atractivo entre los grupos de riesgo. Estos productos se clasifican como de impacto a largo plazo debido a la naturaleza sostenida del manejo de enfermedades crónicas. Por ejemplo, una vez que una persona diabética adopta la leche de almendra sin azúcar, a menudo se convierte en una compra habitual en lugar de discrecional. A medida que el sistema de salud de India desplaza su enfoque del tratamiento a la prevención, los programas de nutrición gubernamentales y los incentivos de seguros podrían potencialmente subsidiar las alternativas de origen vegetal para las poblaciones de alto riesgo, integrando aún más estos productos en el consumo generalizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil más corta en comparación con los lácteos UHT | -1.4% | Ciudades de segundo y tercer nivel con infraestructura de cadena de frío inadecuada | Mediano plazo (2-4 años) |

| Sabor y textura a menudo inferiores a los de la leche de vaca | -1.9% | A nivel nacional, particularmente entre los usuarios por primera vez y los consumidores tradicionales de lácteos | Corto plazo (≤ 2 años) |

| Las leyes de etiquetado restringen el uso de términos relacionados con la "leche" | -0.8% | Nacional, con carga de cumplimiento para fabricantes y segmentos de hostelería, restauración y catering | Corto plazo (≤ 2 años) |

| Cadena de frío deficiente fuera de las ciudades metropolitanas | -1.6% | Ciudades de segundo y tercer nivel y zonas rurales con logística refrigerada limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil más corta en comparación con los lácteos UHT

Los productos lácteos frescos de origen vegetal, especialmente la leche de almendra, anacardo y avena refrigerada, tienen una vida útil de apenas 7 a 10 días. En contraste, los lácteos UHT disfrutan de una longevidad de 6 a 12 meses. Esta disparidad introduce riesgos de inventario y complica la distribución, limitando la adopción en el comercio minorista principalmente a las áreas metropolitanas. Aunque el envasado en cartón aséptico puede extender la vida útil ambiente de los productos de origen vegetal para rivalizar con la de los lácteos tradicionales, conlleva un costo considerable. Las líneas de Tetra Pak, esenciales para este envasado, procesan alrededor de 10 mil millones de envases anuales en India. Sin embargo, esta capacidad está en gran medida monopolizada por las marcas lácteas establecidas. Mientras tanto, los nuevos actores como Goodmylk y Raw Pressery están creando su propio nicho, enfocándose en formatos frescos y mínimamente procesados para destacarse en términos de sabor y nutrición. Este desafío se siente con mayor intensidad en las ciudades de segundo y tercer nivel. Aquí, las fluctuaciones de temperatura durante la entrega de última milla pueden hacer que los productos sean invendibles. Si bien los proveedores de logística y los minoristas están invirtiendo activamente en soluciones de cadena de frío, alcanzar la paridad de infraestructura con las áreas metropolitanas aún está a 3 o 4 años de distancia.

Sabor y textura a menudo inferiores a los de la leche de vaca

La aceptación sensorial sigue siendo un desafío importante para la adopción, con un 60-70% de los consumidores encuestados que identifican los problemas de sabor y textura como razones para evitar la compra o discontinuar las pruebas. Las características únicas de las leches de origen vegetal, como el sabor a nuez de la almendra, las notas de frijol de la soja y la viscosidad de la avena, difieren significativamente del perfil neutro y cremoso de los lácteos. Este perfil lácteo ha sido un alimento básico en la dieta de los indios en el té, el café y la cocina durante generaciones. Tecnologías como la extracción asistida por enzimas y la ultrasonicación mejoran la sensación en boca, pero aumentan los costos de procesamiento. Las marcas deben absorber estos costos o trasladarlos a los consumidores, quienes ya pagan primas de 2 a 3 veces más altas. Si bien el enriquecimiento con calcio, vitamina D y B12 garantiza la equivalencia nutricional, no puede replicar la estructura de proteína de caseína de los lácteos, que es esencial para la estabilidad de la espuma en el café y la cremosidad en los postres. La clasificación de impacto a corto plazo destaca la rápida innovación de la industria. Por ejemplo, en abril de 2024, Epigamia lanzó un yogur de coco sin lácteos con textura mejorada lograda mediante fermentación probiótica. De manera similar, marcas como Urban Platter y One Good están utilizando formulaciones a base de mijo, aprovechando la cremosidad natural de los granos nativos para mejorar el atractivo sensorial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche No Láctea Ancla el Volumen Mientras la Mantequilla Acelera la Premiumización

En 2025, la Leche No Láctea lideró el mercado de alternativas lácteas en India, con una participación significativa del 77,36%. Las variedades de soja, que proporcionan 7 g de proteína por 250 ml, igualan a la leche de vaca en nutrición, lo que las hace populares entre los consumidores enfocados en el estado físico. BigBasket ofrece bebidas de almendra con precios entre INR 136 e INR 520 por litro, atendiendo a los consumidores urbanos con preferencias estéticas. La leche de avena ganó popularidad después de que Tata se asociara con Starbucks, asegurando que los procesadores locales cumplieran con los requisitos de espumado para baristas. Además, las opciones de coco, anacardo, cáñamo y avellana aportan variedad de nicho, mientras que los productos a base de mijo aprovechan el excedente de granos del país y se alinean con la iniciativa gubernamental "Atmanirbhar".

Se proyecta que la Mantequilla No Láctea crezca a una sólida CAGR del 10,26%, superando el crecimiento general del mercado de alternativas lácteas indio, impulsada por la creciente demanda de untables sin lactosa en panaderías y servicios de alimentación. Con márgenes que alcanzan el 40-50%, muy por encima de los de la leche que se sitúan en los 20 y tantos por ciento, los esfuerzos de investigación y desarrollo se están enfocando en aceites de nuez clarificados con enzimas que replican la estabilidad de horneado de la mantequilla láctea. Aunque los sustitutos de queso, yogur y postres aún se encuentran en etapas tempranas, los avances en la fermentación de bases de anacardo y almendra están reduciendo las brechas de sabor, lo que indica un potencial para una mayor participación de mercado en el futuro.

Por Tipo de Envase: Los Cartones Ambiente Dominan, el PET Captura el Segmento Fresco

En 2025, los cartones representaron el 58,74% del mercado de envases, respaldados por la tecnología aséptica de Tetra Pak. Esta tecnología proporciona a los productos una vida útil de 6 a 12 meses a temperaturas ambiente, lo cual es ventajoso en áreas con infraestructura de cadena de frío limitada. La iniciativa de Tetra Pak para alcanzar el 70% de materiales renovables para 2030, utilizando polímeros de origen vegetal derivados de la caña de azúcar, destaca la sostenibilidad del formato de cartón. Esto se alinea con los objetivos corporativos de ESG y la creciente conciencia ambiental de los consumidores. Sin embargo, la opacidad de los cartones presenta una desventaja, ya que los consumidores no pueden evaluar visualmente la frescura del producto. Las marcas premium abordan este problema utilizando botellas PET transparentes. Las latas, con una participación de mercado menor, atienden aplicaciones de nicho como la leche de coco de porción individual para cocinar o los batidos de proteínas. La categoría "Otros", que incluye bolsas y botellas de vidrio, es preferida por las marcas artesanales que se dirigen a consumidores con conciencia ecológica.

Entre 2026 y 2031, se espera que las botellas PET crezcan a una sólida CAGR del 10,89%. Este crecimiento está impulsado por la preferencia de los consumidores por el envasado transparente, que transmite frescura y calidad, particularmente para los productos refrigerados que tienen precios premium. Marcas como Goodmylk y Raw Pressery aprovechan esta tendencia utilizando exclusivamente PET para sus productos de leche de almendra y anacardo refrigerados, posicionando la transparencia como un indicador de confianza. Además, la reciclabilidad del PET es un factor clave. Las regulaciones de gestión de residuos plásticos de India, que exigen la recolección y el reciclaje del 100% de las botellas PET para 2025, abordan las preocupaciones ambientales. El PET también ofrece beneficios prácticos, como ser liviano y resistente a roturas, características que los cartones no tienen. La creciente adopción del formato está respaldada además por el crecimiento del comercio electrónico. La durabilidad del PET reduce las roturas durante las entregas de última milla, un factor esencial para las plataformas de entrega rápida como Blinkit y Zepto, que prometen entregas en 10 a 15 minutos.

Por Canal de Distribución: Las Redes de Tipo Kirana Sostienen el Canal No Presencial, las Cafeterías Impulsan el Canal Presencial

En 2025, los canales no presenciales representaron el 97,23% de la participación de mercado, lo que pone de relieve la estructura de distribución de bienes de consumo de alta rotación en India. Una parte significativa de las transacciones se realiza a través de tiendas de comestibles que, a pesar de carecer de refrigeración, siguen siendo puntos de contacto clave con los consumidores. Los supermercados e hipermercados, como Reliance Fresh, DMart, Spencer's y More, ofrecen espacio en estantes refrigerados y visibilidad del producto que las tiendas de comestibles no pueden proporcionar. Sin embargo, su influencia es limitada, dado que representan entre el 8 y el 10% del mercado de bienes de consumo de alta rotación. Estos minoristas organizados no solo venden, sino que también curan. Al dedicar secciones a la salud y el bienestar, particularmente a los lácteos de origen vegetal, y al realizar ventas cruzadas con productos orgánicos y alimentos básicos sin gluten, validan estas categorías. Mientras tanto, las plataformas en línea como BigBasket, Amazon, Blinkit y Zepto capturaron entre el 5 y el 6% de las ventas de bienes de consumo de alta rotación en 2025. Los lácteos de origen vegetal han tenido mayor tracción en este canal, impulsados por consumidores urbanos, digitalmente expertos y conscientes de su salud. Las plataformas de comercio rápido, con sus ventanas de entrega de 10 a 15 minutos, han eliminado la necesidad de desplazarse a tiendas especializadas. Esta conveniencia ha fomentado las compras por impulso, convirtiendo la concienciación en uso por primera vez. Las tiendas de conveniencia, como los puntos de venta en gasolineras y los quioscos en estaciones de metro, atienden las necesidades de consumo en movimiento, pero siguen siendo subutilizadas debido al espacio limitado para unidades de mantenimiento de existencias y al enfoque en productos de alta rotación. Otros canales, incluidas las suscripciones directas al consumidor, las despensas corporativas y el catering institucional, están emergiendo como alternativas al comercio tradicional. Sin embargo, estos modelos requieren escala para lograr viabilidad económica.

Se proyecta que los canales presenciales crezcan a una sólida CAGR del 10,56% de 2026 a 2031, impulsados por la expansión de las cafeterías y la adopción de la leche de origen vegetal como personalización estándar en los restaurantes de servicio rápido. Las cadenas de restaurantes de servicio rápido como McDonald's, Burger King y Subway están pilotando opciones de origen vegetal en áreas metropolitanas seleccionadas. Sin embargo, la integración completa en el menú depende de lograr la paridad de costos y garantizar la confiabilidad de la cadena de suministro. Los hoteles y las cafeterías corporativas, aunque son canales de alto volumen y baja visibilidad, están adoptando cada vez más los lácteos de origen vegetal a través de contratos de adquisición a granel que priorizan el cumplimiento de requisitos sin alérgenos y dietéticos. El crecimiento más rápido del segmento presencial destaca su papel en impulsar las pruebas de los consumidores. Por ejemplo, un consumidor que prueba la leche de avena en un café con leche es probable que busque la misma marca en las tiendas de comestibles, creando un ciclo positivo que el segmento no presencial por sí solo no puede generar.

Análisis Geográfico

En India, los conglomerados metropolitanos como Delhi-RCN, Bombay, Bengaluru, Hyderabad y Chennai contribuyen significativamente a los ingresos del mercado de alternativas lácteas del país. Este crecimiento está impulsado por factores que incluyen mayores ingresos disponibles, una densa red de cafeterías y un amplio acceso a plataformas de comercio electrónico. Los consumidores en estas áreas metropolitanas gastan en promedio más de INR 3.000 anuales en alternativas lácteas, lo que es más del doble del promedio nacional. Este patrón de gasto destaca la capacidad de estas ciudades para sostener precios premium. La presencia de una infraestructura de cadena de frío bien establecida en estas regiones respalda el éxito de los productos refrigerados a base de almendra y anacardo. Estas ofertas se complementan con cartones de soja y avena de temperatura ambiente, que están ampliamente disponibles en las tiendas locales de tipo kirana, garantizando accesibilidad y conveniencia para los consumidores.

Las ciudades de segundo nivel, incluidas Pune, Ahmedabad, Kochi y Jaipur, están emergiendo como la próxima frontera de crecimiento para el mercado de alternativas lácteas. En estas ciudades, la participación del comercio minorista organizado se está acercando constantemente al 15%, mientras que la cultura de las cafeterías está ganando popularidad, particularmente entre los jóvenes profesionales. Los cartones de temperatura ambiente están ganando tracción entre los adoptantes tempranos en estas regiones debido a su distribución rentable. Además, los formatos de envase PET se están introduciendo de forma selectiva, principalmente a través de puntos de venta de comercio moderno ubicados en centros comerciales. Los municipios están apoyando cada vez más la adopción del envase PET, impulsados por objetivos de sostenibilidad. Este cambio se ve alentado por la imposición de impuestos sobre los plásticos de un solo uso y la provisión de incentivos para el uso de PET reciclado, que se alinean con objetivos ambientales más amplios.

Las regiones rurales y de tercer nivel, que en conjunto albergan a más de 900 millones de habitantes, siguen siendo en gran medida inexploradas en el mercado de alternativas lácteas. Las principales barreras en estas áreas incluyen la falta de infraestructura de cadena de frío y la alta sensibilidad al precio de los consumidores. En estas regiones, las bebidas a base de soja enriquecidas, con un precio de aproximadamente INR 40 por un sobre de 200 ml, están atendiendo las necesidades de los consumidores con intolerancia a la lactosa que no pueden permitirse bebidas más caras a base de nueces. Las iniciativas gubernamentales, como los programas de comidas escolares y los planes de distribución pública, están explorando el potencial de incorporar el enriquecimiento con proteínas vegetales para abordar las brechas nutricionales. Sin embargo, desbloquear la demanda latente en estas áreas dependerá de lograr la paridad de costos con las opciones tradicionales y garantizar una cadena de suministro confiable y eficiente para satisfacer las necesidades de los consumidores.

Panorama Competitivo

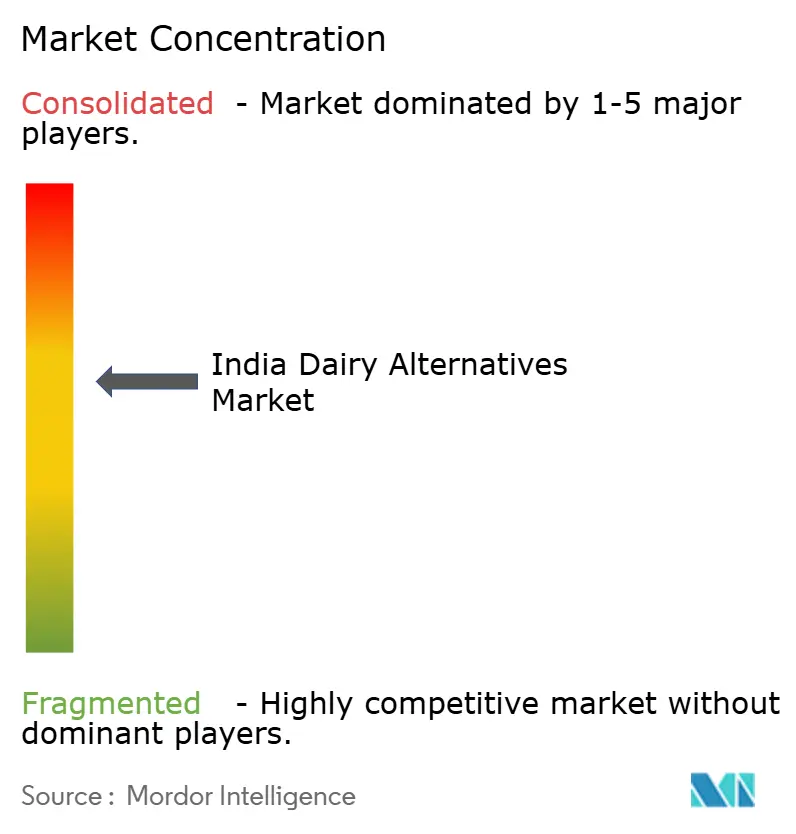

El mercado de alternativas lácteas en India está moderadamente fragmentado, con actores establecidos que aprovechan las redes de distribución, el reconocimiento de marca y la innovación para mantener su ventaja competitiva. Esta concentración de mercado no solo permite una inversión sostenida en el desarrollo de productos y la optimización de la cadena de suministro, sino que también erige barreras para los nuevos participantes que carecen de las ventajas de las economías de escala. Si bien ninguna empresa individual controla más del 15% de la participación en ingresos, el panorama sigue siendo moderadamente fragmentado. Aquí, el peso del marketing y la escala de procesamiento compite con el atractivo de la autenticidad de nicho. Como testimonio de esta tendencia, las conversaciones de Tata en diciembre de 2025 para adquirir la división de nutrición de Danone India señalan una posible ola de consolidación. Este movimiento promete sinergizar el amplio alcance de Tata de 1,5 millones de puntos de venta minoristas con la experiencia de Danone en la marca Alpro.

Las empresas emergentes están creando su nicho ofreciendo productos prensados en frío y mínimamente procesados, así como modelos de suscripción directa al consumidor. Goodmylk, por ejemplo, ha logrado avances significativos con una rápida expansión a 50 ciudades, obteniendo ahora entre el 25 y el 30% de sus ventas de esta iniciativa de comercio rápido, eludiendo eficazmente el apretón de márgenes mayoristas. Mientras tanto, la impresionante ronda de recaudación de fondos de INR 350 crore de Akshayakalpa destaca la confianza que los inversores tienen en el modelo de la granja a la mesa, enfatizando la integración vertical.

Los esfuerzos de investigación y desarrollo se centran intensamente en áreas como el enmascaramiento del sabor, la texturización de proteínas y el enriquecimiento de productos con calcio y vitamina D. Las marcas están invirtiendo recursos en técnicas como la ultrasonicación, la hidrólisis enzimática y la fermentación, todas orientadas a imitar la sensación en boca de los lácteos. Los procesadores, por su parte, están deliberando entre las opciones de cartón y rPET, esforzándose por lograr un equilibrio entre la vida útil y la sostenibilidad. Incluso con las unidades de mantenimiento de existencias premium, una disparidad de precios de 2 a 3 veces la de los lácteos limita la adopción al decil urbano superior. Como resultado, muchos actores se están orientando hacia carteras impulsadas por volumen de productos de soja y avena, atendiendo a los consumidores de nivel básico en el floreciente mercado de alternativas lácteas de India.

Líderes de la Industria de Alternativas Lácteas en India

Tata Consumer Products Limited

Oatly Group AB

Nestlé SA

Danone SA

Raw Pressery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Country Delight, una marca india de lácteos y comestibles, ha debutado en el sector de bebidas de origen vegetal con una novedosa alternativa a la leche. El producto, comercializado como Bebida de Avena, está elaborado con avena australiana y cuenta con una formulación sin aditivos químicos, conservantes ni azúcares añadidos. Además, la bebida está libre de soja y nueces, y se produce en una instalación con estrictos controles de alérgenos para mitigar los riesgos de contaminación cruzada.

- Septiembre de 2024: Maiva Fresh ha presentado su producto insignia: Leche de Almendra Sin Azúcar. La marca,

Maiva Fresh,

promueve su nueva gama de bebidas saludables con el eslogan "Pure Good" (enfatizando la salud) y "Pure Joy" (destacando el sabor), fusionando eficazmente los conceptos de salud y sabor. La Leche de Almendra Maiva Fresh tiene cero colesterol, un bajo índice glucémico y está enriquecida con Vitaminas B12 y D, lo que la hace ideal para el consumo diario. - Septiembre de 2024: Reconociendo una creciente demanda de alternativas lácteas, 1.5 Degree, una innovadora empresa emergente, ha lanzado una diversa línea de productos lácteos de origen vegetal. Sus ofertas van desde leche de avena y soja hasta café frío, batidos con sabor y helado artesanal, con sabores únicos como paan, chocolate belga, fresa, Biscoff y fudge de almendra y moca. El énfasis está en ofrecer productos que no solo sean centrados en el sabor y saludables, sino también sin lactosa.

Alcance del Informe del Mercado de Alternativas Lácteas en India

Las alternativas lácteas se refieren a productos, como leches, quesos y yogures, que se elaboran sin lácteos de leche animal y se utilizan como sustitutos. El mercado está segmentado por tipo de producto, tipo de envase y canal de distribución. Por tipo, el mercado está segmentado en postres no lácteos, queso no lácteo, mantequilla no láctea, leche no láctea, yogur no lácteo y otros. El segmento de leche no láctea está segmentado adicionalmente en avena, cáñamo, avellana, soja, almendra, coco y anacardo. Por tipo de envase, se divide en botellas PET, latas, cartones y otros. Por canal de distribución, se segmenta en no presencial y presencial. El segmento no presencial está segmentado adicionalmente en tiendas de conveniencia, supermercados e hipermercados, tiendas minoristas en línea y otros canales de distribución. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas) para todos los segmentos anteriores.

| Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | |

| Leche de Avellana | |

| Leche de Soja | |

| Leche de Almendra | |

| Leche de Coco | |

| Leche de Anacardo | |

| Queso No Lácteo | |

| Mantequilla No Láctea | |

| Postres No Lácteos | |

| Yogur No Lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendra | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Queso No Lácteo | ||

| Mantequilla No Láctea | ||

| Postres No Lácteos | ||

| Yogur No Lácteo | ||

| Otros | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Supermercados e Hipermercados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa a la leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de nueces (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en el este de Asia y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de nueces, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | La Unión Ortodoxa Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción