Tamaño y Participación del Mercado de Lácteos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

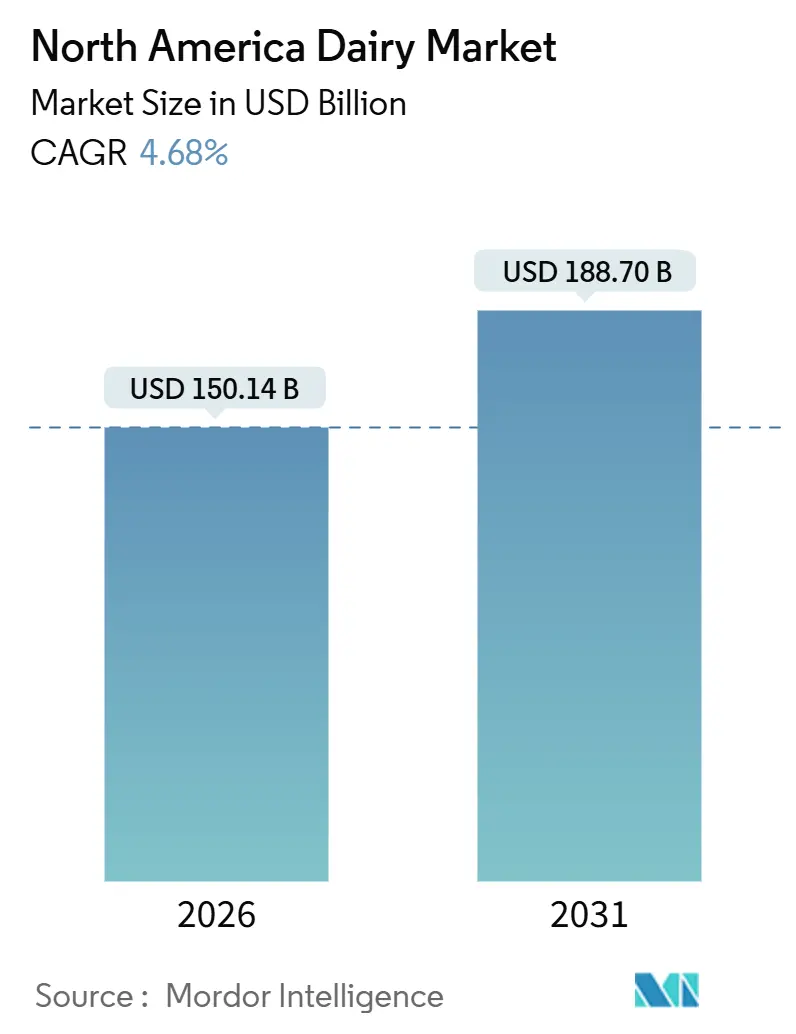

| Tamaño del Mercado (2026) | 150.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 188.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lácteos de América del Norte por Mordor Intelligence

El tamaño del mercado de lácteos de América del Norte se situó en 150.140 millones de USD en 2026 y se proyecta que alcance los 188.700 millones de USD en 2031, avanzando a una CAGR del 4,68% durante el período de pronóstico. Si bien el queso sigue siendo un componente clave tanto en los menús minoristas como de servicios de alimentación, la demanda se está desplazando cada vez más hacia productos de valor añadido, como la leche sin lactosa y los yogures con alto contenido proteico. Los minoristas están adoptando la integración vertical en el embotellado de leche, lo que, aunque reduce los márgenes de los procesadores, está impulsando eficiencias de costos en la cadena descendente y contribuyendo a frenar la inflación de precios al consumidor. Por el lado de la oferta, las inversiones en líneas de producción de queso y suero de leche están aumentando la capacidad de procesamiento para satisfacer la creciente demanda de productos proteicos premium tanto a nivel nacional como internacional. El sistema de gestión de la oferta de Canadá está impulsando un crecimiento regional más rápido, mientras que los procesadores estadounidenses están aprovechando los pedidos de exportación a México y Asia para gestionar los excedentes nacionales.

Conclusiones Clave del Informe

- Por tipo de producto, el queso controló el 38,96% de la participación del mercado de lácteos de América del Norte en 2025, mientras que se prevé que los productos lácteos entreguen una CAGR del 5,39% hasta 2031.

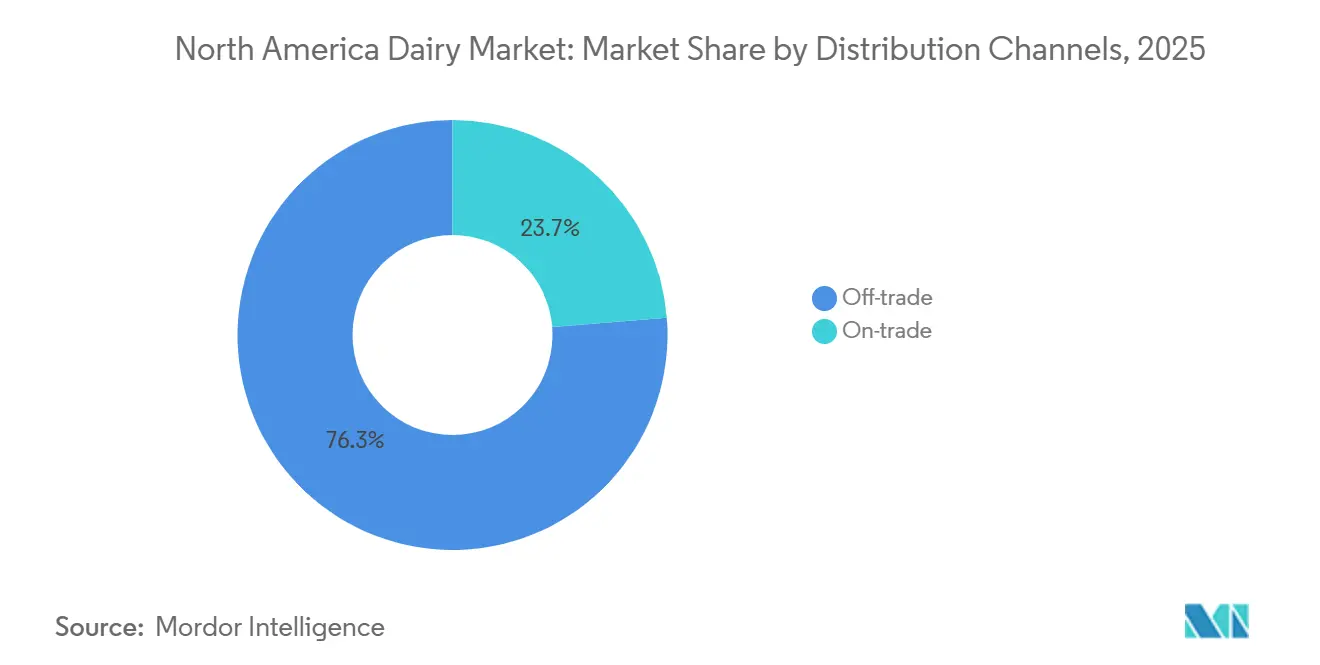

- Por canal de distribución, el canal no presencial representó el 76,28% del tamaño del mercado de lácteos de América del Norte en 2025; se espera que el canal presencial registre la expansión más rápida con una CAGR del 5,12% entre 2026 y 2031.

- Por geografía, Estados Unidos capturó el 79,25% de la participación en ingresos en 2025, pero se anticipa que Canadá lidere el crecimiento con una CAGR del 5,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lácteos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de servicios de alimentación basados en queso | +1.2% | Estados Unidos, Canadá (centros urbanos, corredores de restaurantes de servicio rápido) | Mediano plazo (2-4 años) |

| Premiumización de los segmentos de mantequilla y crema | +0.8% | Estados Unidos, Canadá (áreas metropolitanas costeras, suburbios de alto poder adquisitivo) | Largo plazo (≥ 4 años) |

| Creciente demanda de lácteos probióticos y funcionales | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Adopción creciente de opciones lácteas sostenibles y éticas | +0.6% | Estados Unidos, Canadá (Costa Oeste, Noreste) | Largo plazo (≥ 4 años) |

| Apoyo gubernamental al desarrollo lácteo y la estabilidad del suministro | +0.7% | Estados Unidos (federal), Canadá (nacional y provincial) | Corto plazo (≤ 2 años) |

| Expansión de ayudas digestivas para la lactosa que respaldan el consumo de lácteos | +0.5% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de servicios de alimentación basados en queso

Los operadores de servicios de alimentación están incorporando queso en sus menús para aumentar el valor promedio de los pedidos y lograr diferenciación, impulsando una demanda constante de mozzarella, cheddar y variedades especiales. Los restaurantes de servicio rápido están mejorando sus ofertas centradas en el queso a medida que las plataformas de entrega aumentan la frecuencia de pedidos y el valor de los tickets. El Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos informó que el consumo de queso en Estados Unidos alcanzó 6.256 miles de toneladas métricas en 2025[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Servicio Agrícola Exterior del USDA", usda.gov. Analistas de bancos de inversión indican que la capacidad de procesamiento de queso y suero de leche en Estados Unidos se está expandiendo para satisfacer tanto la demanda nacional como la de exportación. Los procesadores están instalando tinas de queso adicionales y secadores de suero para capitalizar los mercados de proteínas de alto valor. Esta expansión permite al sector gestionar mayores volúmenes de leche al tiempo que se alinea con las tendencias de recuperación de los servicios de alimentación. A medida que los restaurantes se recuperan tras la pandemia, el uso de queso por ocasión de consumo está aumentando, canalizando más leche hacia la producción y reduciendo la participación de la leche fluida en el consumo total.

Premiumización de los segmentos de mantequilla y crema

Impulsados por los medios culinarios, los consumidores eligen cada vez más mantequilla de estilo europeo, crema cultivada y productos lácteos artesanales, dispuestos a pagar una prima por atributos como la procedencia y el contenido de grasa. Según el Departamento de Agricultura de los Estados Unidos, el consumo de mantequilla en Estados Unidos alcanzó 861 miles de toneladas métricas en 2025[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Instituto de Investigación de Políticas Alimentarias y Agrícolas", usda.gov. Las categorías de mantequilla premium mantienen un fuerte poder de fijación de precios en el comercio minorista, lo que permite a los procesadores mejorar los márgenes a pesar del aumento de los costos de insumos. Esta tendencia está dividiendo el mercado de la mantequilla en segmentos de productos básicos y premium. Aunque el segmento premium crece más rápido, parte de una base de volumen más pequeña. Los procesadores se están enfocando en la elaboración en pequeños lotes y el abastecimiento regional para atender a minoristas especializados y canales de venta directa al consumidor. La tendencia de premiumización también se aplica a la crema, donde las certificaciones orgánicas y de alimentación con pasto exigen precios más altos, compensando los menores volúmenes de producción.

Creciente demanda de lácteos probióticos y funcionales

Los consumidores, influenciados por los medios culinarios, optan cada vez más por mantequilla de estilo europeo, crema cultivada y productos lácteos artesanales, mostrando disposición a pagar una prima por atributos como la procedencia y el contenido de grasa. El Departamento de Agricultura de los Estados Unidos informó que el consumo de mantequilla en Estados Unidos alcanzó 861 miles de toneladas métricas en 2025. Las categorías de mantequilla premium exhiben un fuerte poder de fijación de precios en el comercio minorista, lo que permite a los procesadores mejorar los márgenes a pesar del aumento de los costos de insumos. Esta tendencia está segmentando el mercado de la mantequilla en niveles de productos básicos y premium. Si bien el segmento premium se está expandiendo más rápidamente, parte de una base de volumen más pequeña. Los procesadores están priorizando la elaboración en pequeños lotes y el abastecimiento regional para atender a minoristas especializados y canales de venta directa al consumidor. La tendencia de premiumización también es evidente en el segmento de la crema, donde las certificaciones orgánicas y de alimentación con pasto exigen precios más altos, compensando los menores volúmenes de producción.

Adopción creciente de opciones lácteas sostenibles y éticas

Los mandatos de sostenibilidad corporativa, junto con la creciente demanda de los consumidores de productos neutros en carbono, están impulsando los programas de reducción de emisiones en las granjas y la adopción de prácticas de agricultura regenerativa. Dairy Farmers of Canada se ha comprometido a alcanzar emisiones netas de gases de efecto invernadero iguales a cero para 2050. Esta iniciativa describe una estrategia de descarbonización a nivel sectorial que prioriza la mejora de la eficiencia alimentaria, la gestión mejorada del estiércol y la integración de energías renovables. De manera similar, Straus Family Creamery ha introducido un programa de agricultura de carbono que enfatiza el secuestro de carbono en el suelo y el monitoreo de emisiones en sus granjas proveedoras de lácteos, lo que permite a la empresa proporcionar leche verificada de bajo carbono a compradores institucionales. Estos esfuerzos se alinean con los requisitos de adquisición de las principales cadenas de servicios de alimentación y minoristas que han establecido objetivos de reducción de emisiones de Alcance 3. Los procesadores capaces de documentar y verificar las reducciones de carbono a nivel de granja obtienen una ventaja competitiva. Esto ha dado lugar a un mercado de dos niveles donde la leche de bajo carbono exige una prima, mientras que la leche convencional enfrenta márgenes en declive. Aunque la influencia regulatoria es indirecta, sigue siendo significativa. Las políticas climáticas a nivel estatal y la posible implementación de mecanismos federales de fijación de precios del carbono podrían acelerar la adopción de estas prácticas y remodelar las estructuras de costos en toda la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las sensibilidades lácteas | -0.6% | Estados Unidos, Canadá (centros urbanos, demografías diversas) | Mediano plazo (2-4 años) |

| Costos volátiles de insumos de piensos y energía | -0.9% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en plantas de procesamiento | -0.5% | Estados Unidos, Canadá (centros de procesamiento rurales) | Corto plazo (≤ 2 años) |

| Problemas frecuentes de calidad y adulteración | -0.4% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intolerancia a la lactosa y las sensibilidades lácteas

Los cambios demográficos, en particular el crecimiento de las poblaciones asiáticas e hispanas con mayores tasas de intolerancia a la lactosa, están reduciendo el consumo de leche fluida. Esta tendencia es más evidente en las áreas urbanas, donde la inmigración impulsa el crecimiento de la población y aumenta la proporción de personas genéticamente predispuestas a la no persistencia de la lactasa. Las alternativas de leche de origen vegetal han ganado cuota de mercado posicionándose como naturalmente libres de lactosa, lo que lleva a los procesadores de lácteos a invertir en tratamientos con lactasa y reformulaciones. Según The Good Food Institute, el mercado de alimentos de origen vegetal en Estados Unidos fue valorado en 8.100 millones de USD en 2024[3]Fuente: The Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org. Aunque los lanzamientos de productos sin lactosa proporcionan cierta mitigación, el impacto general sigue siendo negativo, ya que muchos consumidores pasan permanentemente a opciones de origen vegetal debido a los beneficios percibidos para la salud y el medio ambiente. Las incertidumbres regulatorias, como la supervisión de la Administración de Alimentos y Medicamentos (FDA) sobre el término "leche" para las bebidas de origen vegetal, complican aún más el posicionamiento competitivo e influyen en las percepciones de los consumidores.

Costos volátiles de insumos de piensos y energía

Las fluctuaciones en los precios del maíz y la harina de soja influyen significativamente en los márgenes de los productores lácteos. La creciente demanda de etanol ha redirigido los suministros de maíz fuera de los canales de piensos, lo que lleva a una disponibilidad reducida. Esta escasez eleva los costos de piensos para las operaciones lácteas, comprimiendo los márgenes de ganancia y a menudo obligando a los productores a tomar decisiones difíciles, como el sacrificio de ganado o la reducción de la suplementación alimentaria. Estas acciones resultan directamente en una menor producción de leche por vaca. Además, la volatilidad de los precios del gas natural añade otra capa de presión financiera, particularmente para procesos intensivos en energía como el secado por aspersión, la evaporación y el almacenamiento en frío. Los procesadores con capacidad limitada para trasladar estos mayores costos de insumos a los consumidores experimentan una mayor compresión de márgenes. Esta tensión financiera ha acelerado la consolidación de la industria, con plantas más pequeñas que se cierran o se fusionan con entidades más grandes para sobrevivir. El impacto es especialmente severo en las regiones donde el acceso a fuentes alternativas de piensos o energías renovables es limitado. En tales áreas, las estructuras de costos rígidas y la mayor exposición a los choques de precios de los productos básicos agravan los desafíos que enfrentan los productores y procesadores lácteos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche Lidera el Crecimiento, el Queso Domina la Participación

En 2025, el queso representó el 38,96% de la participación de mercado, destacando su fuerte presencia en los servicios de alimentación, el consumo como aperitivo y las aplicaciones como ingrediente. Los quesos naturales, incluidos el cheddar, el cottage, la ricotta y el parmesano, dominan en volumen debido a su uso generalizado en los menús de restaurantes y la cocina doméstica. El queso procesado atiende a los restaurantes de servicio rápido y los formatos de conveniencia, con la mozzarella liderando en aplicaciones de pizza y sándwich. Para satisfacer la creciente demanda nacional y de exportación, las capacidades de procesamiento de queso y suero de leche en Estados Unidos se están expandiendo. Los procesadores están invirtiendo en tinas de queso adicionales y secadores de suero para capitalizar los mercados de proteínas de alto valor. Los segmentos de mantequilla y crema están evolucionando hacia ofertas premium, con productos artesanales y de estilo europeo ganando popularidad en las áreas metropolitanas costeras y suburbios de alto poder adquisitivo. Si bien los postres lácteos, como el helado, los pasteles de queso y los pudines, enfrentan competencia de alternativas de origen vegetal y bajas en calorías, continúan manteniendo una base de consumidores leales para ocasiones de indulgencia.

Entre 2026 y 2031, se proyecta que los productos lácteos crezcan a una CAGR líder del 5,39%, superando a otras categorías. Este crecimiento está impulsado por los avances en productos sin lactosa y opciones fortificadas, que están atrayendo con éxito a consumidores que se han pasado a las alternativas de origen vegetal. En febrero de 2025, Dairy Farmers of America lanzó Milk50, una leche sin lactosa con solo 50 calorías y 9 gramos de proteína, dirigida a consumidores preocupados por su salud. Los diferentes tipos de leche —condensada, saborizada, fresca, UHT y en polvo— sirven para diversos propósitos, como los servicios de alimentación, el comercio minorista, el uso institucional, las exportaciones y como ingredientes. Esta variedad ayuda a proteger el segmento de las interrupciones en cualquier canal único. Aunque la leche fresca enfrenta desafíos con el declive del consumo per cápita, se beneficia de los programas de comidas escolares. La Ley de Leche Entera para Niños Saludables de 2025 amplió notablemente las tolerancias de contenido de grasa en las ofertas del Programa Nacional de Almuerzos Escolares.

Por Canal de Distribución: El Canal Presencial se Acelera, el Canal No Presencial Domina

En 2025, los canales no presenciales representaron el 76,28% de la participación de mercado, destacando los roles significativos de los supermercados, hipermercados, tiendas de conveniencia, plataformas en línea y minoristas especializados en la distribución de lácteos. Los supermercados e hipermercados lideran esta categoría al ofrecer amplias gamas de productos, competencia de marcas propias y promociones agresivas que impulsan el volumen. La consolidación minorista está transformando el canal a medida que los principales supermercados integran cada vez más el embotellado de leche, comprimiendo los márgenes de los procesadores y desplazando la captura de valor hacia la cadena descendente. El comercio minorista en línea se está expandiendo rápidamente, con suscripciones de lácteos directas al consumidor y plataformas de comercio electrónico que amplían su alcance más allá de las huellas de las tiendas tradicionales. Las tiendas de conveniencia atienden las necesidades de consumo inmediato, mientras que los minoristas especializados se centran en nichos premium, beneficiándose de mayores márgenes en certificaciones orgánicas, de alimentación con pasto y artesanales.

Se proyecta que los canales presenciales, que comprenden restaurantes, cafeterías, establecimientos de servicio rápido y servicios de alimentación institucionales, crezcan a una CAGR del 5,12% de 2026 a 2031, convirtiéndolos en el tipo de distribución de más rápido crecimiento. La recuperación del sector de servicios de alimentación tras las interrupciones de la pandemia está impulsando un mayor uso de queso en las comidas. Los restaurantes de servicio rápido están incorporando queso en las innovaciones de menú para diferenciar las ofertas y aumentar el valor promedio de los pedidos. Las plataformas de entrega mejoran aún más la demanda en el canal presencial al aumentar la frecuencia de pedidos y fomentar la experimentación de menús que favorece los artículos centrados en el queso. Los servicios de alimentación institucionales, incluidas escuelas, hospitales y cafeterías corporativas, se están beneficiando de los programas federales de nutrición y la tendencia de regreso a la oficina, que está reconstruyendo el tráfico en las cafeterías. El crecimiento en el canal presencial se autorrefuerza: a medida que los restaurantes atraen a más clientes, el uso de lácteos por comida aumenta, canalizando más leche hacia la fabricación y reduciendo la participación de la leche fluida en el consumo total. Esta tendencia favorece a los procesadores de queso y mantequilla sobre los embotelladores de leche fluida, impulsando cambios de cartera entre las empresas lácteas diversificadas.

Análisis Geográfico

En 2025, Estados Unidos mantuvo una participación dominante del 79,25% del mercado de lácteos de América del Norte, impulsada por su extensa capacidad de producción, infraestructura de procesamiento avanzada y gran base de consumidores. Los programas federales, como la iniciativa de Cobertura de Márgenes Lácteos, han sido fundamentales para estabilizar los márgenes de los productores. Sin embargo, los gigantes minoristas como Walmart y Kroger están integrando verticalmente las operaciones de embotellado de leche, reduciendo los márgenes de los procesadores y capturando valor que anteriormente era retenido por cooperativas regionales y procesadores independientes. Al mismo tiempo, la innovación en los segmentos sin lactosa y de alto contenido proteico está ganando impulso. Empresas líderes como Dairy Farmers of America, General Mills y Chobani están introduciendo productos dirigidos a consumidores preocupados por su salud que anteriormente se habían pasado a las alternativas de origen vegetal.

Se proyecta que Canadá crezca a una sólida CAGR del 5,84% de 2026 a 2031, la tasa más rápida entre las regiones de América del Norte. Este crecimiento está respaldado por el aumento de la población impulsado por la inmigración y un sistema de gestión de la oferta que protege a los productores nacionales de la competencia de las importaciones. Este sistema, que incluye cuotas de producción, precios basados en el costo de producción y controles de importación, garantiza precios estables en la granja, pero limita la competitividad de las exportaciones y sigue siendo un tema controvertido en las relaciones comerciales entre Estados Unidos y Canadá. Dairy Farmers of Canada se ha comprometido a alcanzar emisiones netas de gases de efecto invernadero iguales a cero para 2050, con estrategias como mejorar la eficiencia alimentaria, una mejor gestión del estiércol y la adopción de energías renovables. Reflejando esta tendencia, Danone Canada lanzó Activia EXPERT en agosto de 2025, posicionándolo como el yogur más avanzado de Canadá para la salud intestinal. Si bien las regulaciones provinciales y la supervisión de la Agencia Canadiense de Inspección de Alimentos mejoran la confianza del consumidor a través de estrictos estándares de calidad, también aumentan los costos de cumplimiento para los productores.

México y el resto de América del Norte son mercados más pequeños pero estratégicamente importantes. México es un destino clave de exportación para el queso, el suero de leche y otros ingredientes lácteos de Estados Unidos. Sin embargo, el comercio transfronterizo es muy sensible a las políticas arancelarias y las regulaciones sanitarias, y las interrupciones en las disposiciones del T-MEC podrían afectar el comercio bilateral de lácteos. A nivel nacional, México enfrenta desafíos con los costos de piensos, ya que la sequía en Sinaloa ha reducido la producción de maíz, aumentando la dependencia de las importaciones y tensando la disponibilidad regional de piensos. Esta situación respalda las exportaciones de maíz e ingredientes lácteos de Estados Unidos, pero introduce volatilidad, particularmente con las fluctuaciones del peso mexicano o una recuperación en la producción nacional. Mientras tanto, los mercados de América Central y el Caribe, denominados colectivamente como el Resto de América del Norte,

dependen en gran medida de las importaciones de lácteos de Estados Unidos y Canadá. La infraestructura de procesamiento nacional limitada restringe la producción local de valor añadido, haciendo que estos mercados dependan de productos lácteos procesados importados.

Panorama Competitivo

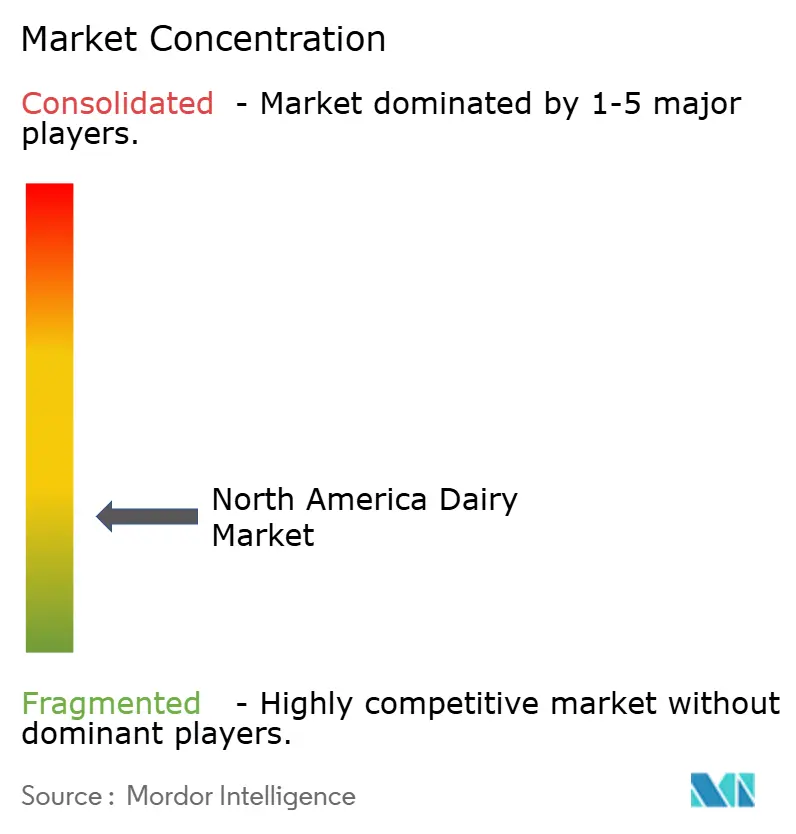

El mercado de lácteos de América del Norte está moderadamente fragmentado. Las grandes cooperativas y los procesadores multinacionales tienen participaciones de mercado significativas, mientras que los actores regionales se centran en nichos como los canales orgánicos, artesanales y de venta directa al consumidor. Las empresas están priorizando la optimización de la cartera, con grandes minoristas como Walmart y Kroger integrando verticalmente el embotellado de leche de marca propia. Esta estrategia está comprimiendo los márgenes de los procesadores e impulsando la consolidación de cooperativas. Para capitalizar los mercados de proteínas de alto valor, los procesadores están expandiendo las capacidades de procesamiento de queso y suero de leche añadiendo tinas de queso y secadores de suero para satisfacer tanto la demanda nacional como la de exportación. Las oportunidades en lácteos sostenibles están creciendo, a medida que los procesadores invierten en programas de agricultura de carbono y se comprometen con objetivos de cero emisiones netas para cumplir con los requisitos de los compradores corporativos y diferenciar sus productos en los canales premium.

El mercado de lácteos de América del Norte enfatiza la innovación de productos como una estrategia clave para mantener la competitividad. Las empresas líderes están ampliando sus carteras de productos introduciendo nuevos sabores, opciones orgánicas y productos orientados a la salud, particularmente en los segmentos de queso, yogur y helado. Están modernizando las instalaciones de fabricación y adoptando tecnologías avanzadas para mejorar la eficiencia de la producción. Las colaboraciones estratégicas con proveedores de tecnología, instituciones de investigación y cadenas minoristas son cada vez más comunes para fortalecer la presencia en el mercado. Las empresas están buscando expansión geográfica a través del crecimiento orgánico y adquisiciones, centrándose en mejorar las redes de distribución y establecer nuevas instalaciones de producción en toda América del Norte.

Los disruptores emergentes incluyen empresas de fermentación de precisión que colaboran con marcas establecidas para ofrecer productos lácteos sin lactosa sin ingredientes de origen animal. Por ejemplo, Breyers lanzó helado sin lactosa en febrero de 2024, utilizando las proteínas de suero de leche sin origen animal de Perfect Day. Para hacer frente a la escasez de mano de obra, los procesadores están adoptando cada vez más la automatización, invirtiendo en sistemas robóticos para el embalaje, la paletización y las inspecciones de calidad, lo que reduce la dependencia de la mano de obra manual en los centros de procesamiento rurales. El cumplimiento normativo, particularmente con los protocolos de Análisis de Peligros y Puntos Críticos de Control (HACCP) de la FDA y la supervisión del Departamento de Agricultura de los Estados Unidos (USDA), crea barreras de entrada que favorecen a los grandes operadores integrados verticalmente con equipos dedicados de garantía de calidad.

Líderes de la Industria Láctea de América del Norte

Danone SA

Froneri International Limited

Groupe Lactalis

The Kraft Heinz Company

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Danone Canada ha introducido Activia EXPERT, promovido como el yogur más avanzado para la salud intestinal en Canadá. Esta iniciativa amplía la cartera de lácteos funcionales de Danone dentro del mercado canadiense. Dirigido a consumidores enfocados en la salud digestiva, el lanzamiento destaca el énfasis de Danone en la validación clínica y las afirmaciones de salud específicas.

- Junio de 2025: Marubeni ha entrado en el mercado de fabricación de helados de Estados Unidos. Los productos insignia de la empresa, helados envueltos en masa de mochi (pastel de arroz), son muy populares entre los consumidores preocupados por su salud y los que siguen las tendencias. Su popularidad se debe a su vibrante apariencia, sus amplias opciones de sabores y el uso de ingredientes naturales.

- Mayo de 2024: Amul, una gigante cooperativa india, ha introducido leche Amul en el mercado de Estados Unidos. La Federación Cooperativa de Comercialización de Leche de Gujarat (GCMMF) ha colaborado con la Asociación de Productores de Leche de Míchigan (MMPA), con 108 años de antigüedad, para lanzar leche fresca para los consumidores estadounidenses.

Alcance del Informe del Mercado de Lácteos de América del Norte

Los productos lácteos son alimentos producidos a partir de la leche de mamíferos, principalmente vacas, búfalos, cabras y ovejas. El mercado de lácteos de América del Norte está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en mantequilla, queso, crema, postres lácteos, leche, yogur, leche fermentada y bebidas. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Batir | ||

| Otros (Crema Coagulada, Crema Agria) | ||

| Postres Lácteos | Helado | |

| Pasteles de Queso | ||

| Postres Congelados | ||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Ultra Alta Temperatura) | ||

| Leche en Polvo | ||

| Yogur | Para Beber | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de Almacén, Gasolineras, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | |||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Batir | |||

| Otros (Crema Coagulada, Crema Agria) | |||

| Postres Lácteos | Helado | ||

| Pasteles de Queso | |||

| Postres Congelados | |||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Ultra Alta Temperatura) | |||

| Leche en Polvo | |||

| Yogur | Para Beber | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Canal de Distribución | Canal Presencial | ||

| Canal No Presencial | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Comercio Minorista en Línea | |||

| Otros (Clubes de Almacén, Gasolineras, etc.) | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado se refiere e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, de corteza florida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en la estantería,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción