Tamaño y participación del mercado de biopesticidas de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

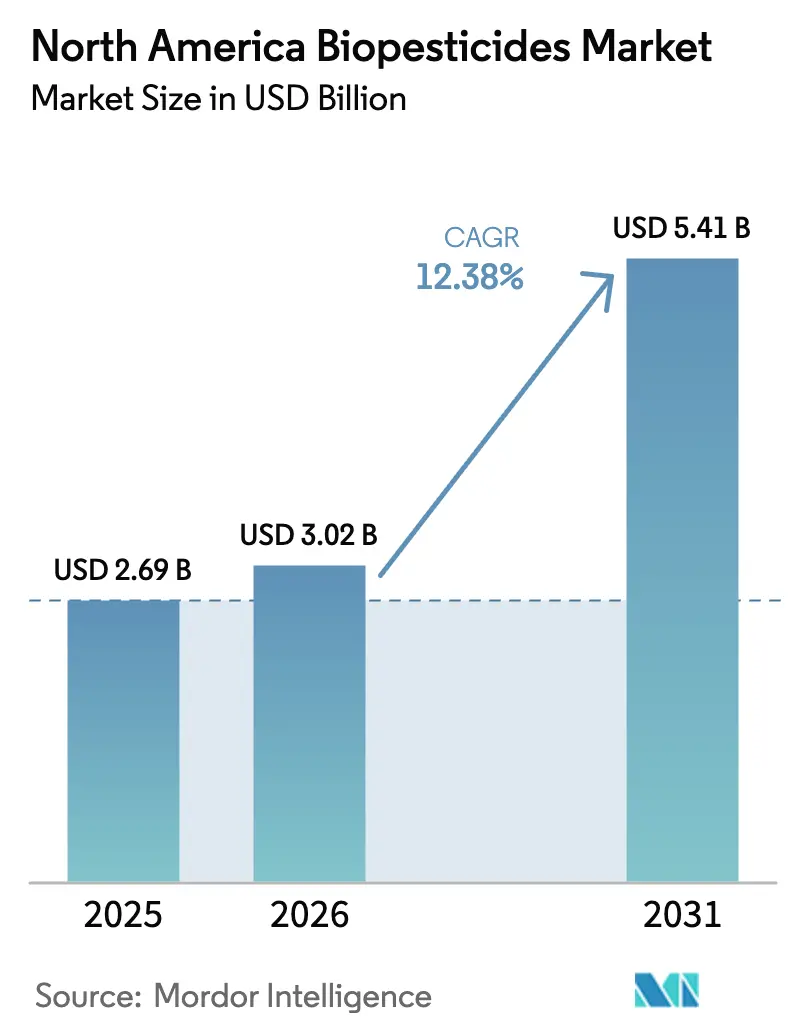

| Tamaño del mercado en el año base (2025) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biopesticidas de América del Norte por Mordor Intelligence

El tamaño del mercado de biopesticidas de América del Norte fue valorado en USD 2,69 mil millones en 2025 y se estima que crecerá de USD 3,02 mil millones en 2026 hasta alcanzar USD 5,41 mil millones en 2031, a una CAGR del 12,38% durante el período de pronóstico (2026-2031). La adopción se acelera a medida que los agricultores reemplazan los productos químicos de amplio espectro por agentes biológicos libres de residuos que se alinean con los Límites Máximos de Residuos cada vez más estrictos en los destinos de exportación. Los registros acelerados de la Agencia de Protección Ambiental de los Estados Unidos (EPA, por sus siglas en inglés) acortan el tiempo de comercialización, mientras que los programas de residuo cero de los minoristas de alimentos, la expansión de la superficie de invernaderos y los pagos por créditos de carbono estimulan aún más la adopción. Las formulaciones biológicas se benefician ahora de tecnologías de microencapsulación que duplican la vida útil y reducen los costos de la cadena de frío, cerrando las históricas brechas de rendimiento con los productos sintéticos. La intensidad competitiva se mantiene moderada porque el conocimiento especializado, la capacidad de fermentación y la experiencia regulatoria siguen siendo barreras de entrada, incluso a medida que emergen nuevos proveedores de nicho.

Conclusiones clave del informe

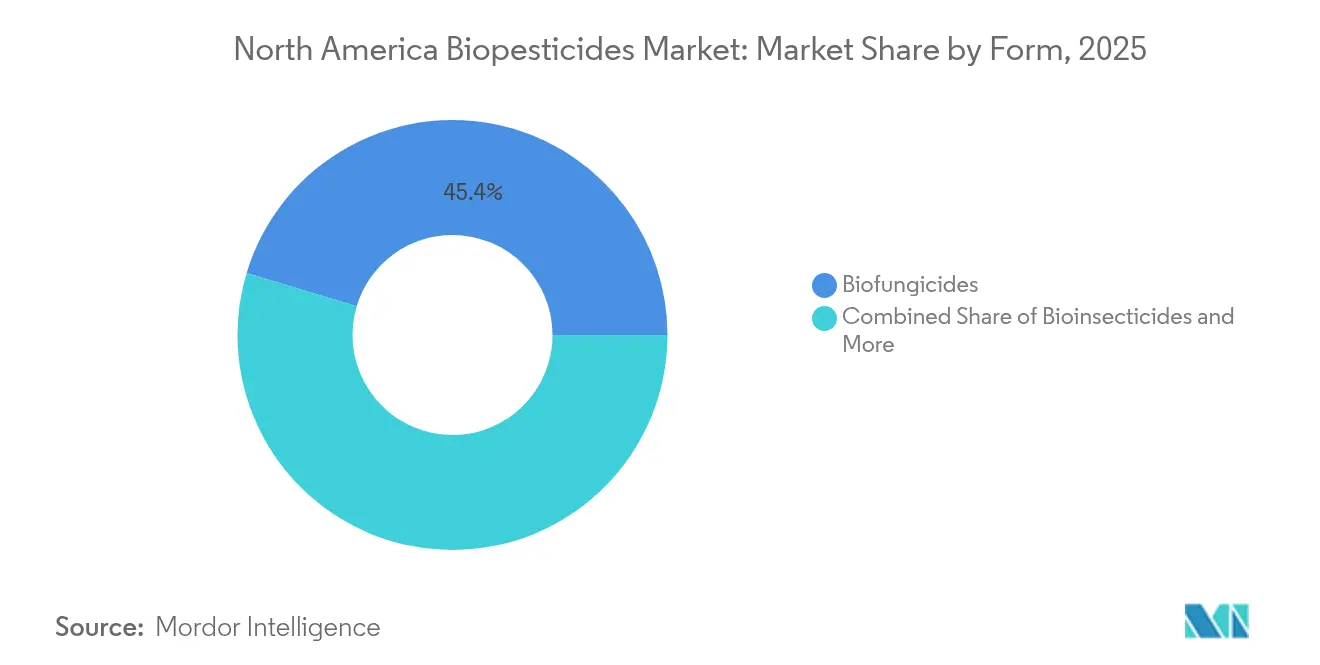

- Por forma, los biofungicidas captaron el 45,35% de la participación del mercado de biopesticidas de América del Norte en 2025, mientras que se proyecta que los bioinsecticidas registren la CAGR más rápida del 14,03% hasta 2031.

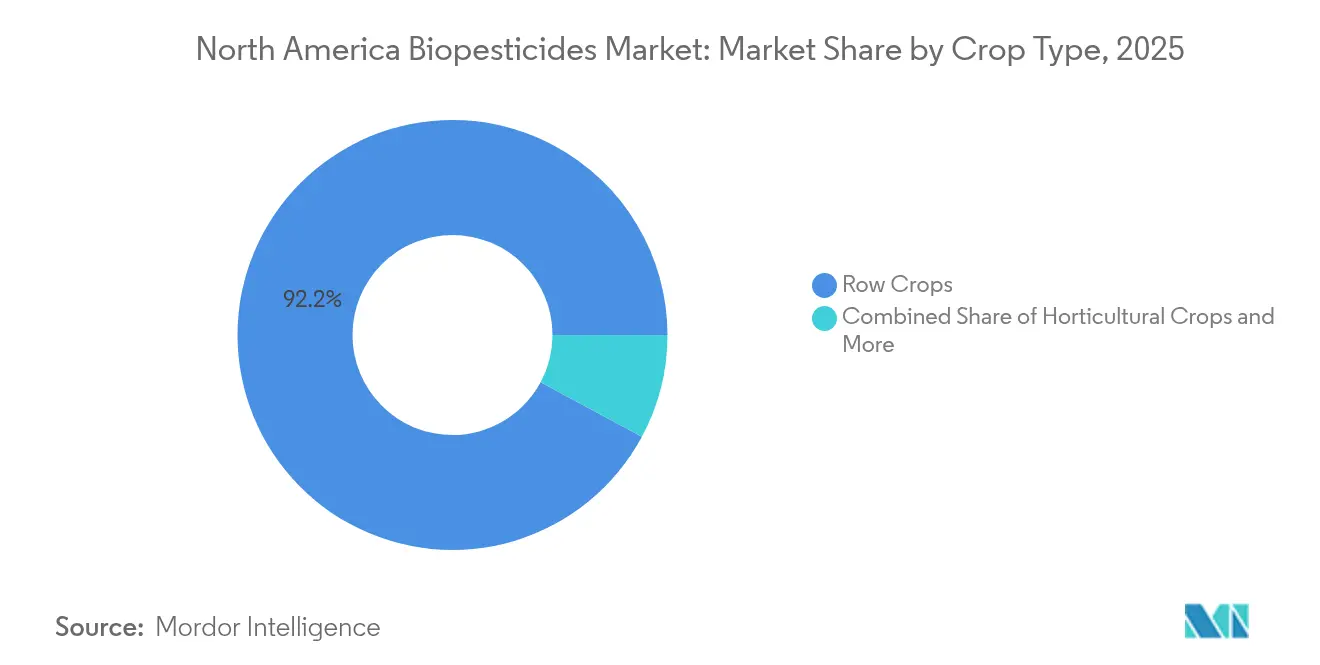

- Por tipo de cultivo, los cultivos en hilera representaron el 92,15% del tamaño del mercado de biopesticidas de América del Norte en 2025 y avanzan a una CAGR del 12,41% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación dominante en los ingresos del 68,74% en 2025, mientras que se pronostica que México crezca a una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de biopesticidas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente transición de productos de protección de cultivos químicos a productos libres de residuos | +3.2% | Global, con adopción temprana en California, Ontario y las regiones exportadoras de México | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias aceleradas para ingredientes activos de biopesticidas | +2.8% | Estados Unidos y Canadá, impacto limitado en México | Corto plazo (≤ 2 años) |

| Expansión de la superficie dedicada a la agricultura de ambiente controlado | +2.1% | Núcleo de América del Norte, concentrada en clústeres de invernaderos | Largo plazo (≥ 4 años) |

| Avances en tecnologías de microencapsulación y formulación | +1.9% | Global, con centros de I+D en Carolina del Norte, Quebec y California | Mediano plazo (2-4 años) |

| Compromisos de sostenibilidad corporativa que impulsan la adopción por parte de los agricultores | +1.7% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono por reducción del uso de pesticidas químicos | +1.4% | Principalmente Estados Unidos, programas piloto en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente transición de productos de protección de cultivos químicos a productos libres de residuos

Los productos sin pesticidas se han convertido en un imperativo para el comercio minorista, ya que Walmart Incorporated adoptó estándares de abastecimiento de residuo cero en 2024, obligando a los proveedores a registrar reducciones medibles en el uso de productos sintéticos. Las uvas de mesa de alto valor, las bayas y las verduras de hoja están bajo la mayor presión, ya que las superaciones de residuos provocan el rechazo de los envíos. Los agricultores orientados a la exportación en Baja California, Florida y Columbia Británica despliegan preventivamente biofungicidas de Bacillus subtilis y bioinsecticidas de Beauveria bassiana para cumplir con los umbrales de la Unión Europea. La tendencia fortalece los programas de manejo integrado de plagas en los que los biopesticidas pueden rotarse para frenar el desarrollo de resistencias. Como resultado, muchas grandes agroempresas organizan ahora módulos de capacitación para el personal centrados en el momento de aplicación biológica y la compatibilidad con los regímenes de protección de cultivos existentes.

Aprobaciones regulatorias aceleradas para ingredientes activos de biopesticidas

La Ley de Mejora del Registro de Pesticidas (PRIA, por sus siglas en inglés) de la EPA limita la revisión de las solicitudes biológicas a 12 meses, frente a los 36 meses para los productos químicos sintéticos [1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Ley de Mejora del Registro de Pesticidas", epa.gov. La Agencia de Regulación del Control de Plagas (PMRA, por sus siglas en inglés) de Canadá ofrece un proceso paralelo de vía rápida, mientras que el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) de México mantiene los plazos tradicionales que ralentizan las nuevas entradas. Las autorizaciones aceleradas incentivan la inversión en investigación y desarrollo en microorganismos como Chromobacterium subtsugae y Trichoderma harzianum. Los menores requisitos de datos toxicológicos también reducen los costos de desarrollo, lo que permite a los innovadores de tamaño mediano competir con las empresas multinacionales. En consecuencia, las canalizaciones de lanzamiento de bioinsecticidas y nematicidas se han ampliado, acortando la brecha de innovación con los productos sintéticos.

Expansión de la superficie dedicada a la agricultura de ambiente controlado

La agricultura de ambiente controlado (AAC), incluidos los invernaderos y las granjas verticales, creció un 15% interanual en América del Norte durante 2024.[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Iniciativa de Investigación en Agricultura de Ambiente Controlado", usda.gov Los espacios cerrados amplifican la eficacia de los productos biológicos, ya que la temperatura, la humedad y la exposición ultravioleta están moderadas, lo que permite que los hongos y bacterias beneficiosos colonicen las superficies de las plantas de manera efectiva. Las regulaciones de seguridad laboral restringen los fumigantes químicos dentro de las estructuras de agricultura de ambiente controlado, dejando a los biológicos como la alternativa práctica. Los productores de tomates y fresas de invernadero integran ahora insectos depredadores con hongos entomopatógenos para reducir los brotes de mosca blanca y trips. El microclima predecible también aumenta el retorno de la inversión para las formulaciones de mayor precio con actividad residual prolongada.

Avances en tecnologías de microencapsulación y formulación

Las innovaciones en encapsulación extienden la vida útil comercial de 18 a 36 meses y permiten el almacenamiento a temperaturas ambiente.[3]Fuente: Sociedad Química Americana, "Avances en tecnología de formulación de biopesticidas", acs.org Corteva Agriscience obtuvo una patente de la Oficina de Patentes y Marcas de los Estados Unidos (USPTO, por sus siglas en inglés) en 2024 para un recubrimiento de Bacillus thuringiensis estable a la temperatura que protege las esporas del estrés oxidativo. Estos avances reducen drásticamente la demanda de refrigeración, que había añadido hasta un 30% a los gastos de distribución. Las cápsulas de liberación controlada sincronizan ahora la germinación de esporas con los ciclos de vida de las plagas, elevando la eficacia en campo y permitiendo un menor número de aplicaciones con pulverizador. La ciencia de la formulación, por tanto, reduce la brecha de conveniencia frente a los productos químicos equivalentes, alentando a los grandes minoristas a comercializar biológicos a través de los canales convencionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vida útil más corta y requisitos de cadena de frío | -2.3% | Global, particularmente desafiante en las redes de distribución de México | Corto plazo (≤ 2 años) |

| Eficacia limitada en campo bajo condiciones climáticas extremas | -1.8% | Suroeste de Estados Unidos, norte de México, provincias de las praderas | Mediano plazo (2-4 años) |

| Elevadas primas de precio sobre los pesticidas sintéticos | -1.5% | Global, más pronunciado en aplicaciones de cultivos en hilera sensibles al precio | Corto plazo (≤ 2 años) |

| Requisitos de registro fragmentados a nivel estatal dentro de Estados Unidos | -1.2% | Exclusivamente en Estados Unidos, creando barreras de entrada al mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil más corta y requisitos de cadena de frío

Muchas formulaciones microbianas pierden viabilidad a temperaturas sostenidas superiores a 30 °C, lo que obliga a los fabricantes a utilizar transporte refrigerado en las regiones desérticas de Arizona y Chihuahua. El elevado costo logístico infla los precios al por menor entre un 15 y un 20%, lo que desalienta la adopción entre los pequeños agricultores. Las colaboraciones de la industria con proveedores de almacenamiento en frío se están expandiendo, pero siguen siendo desiguales en los nodos de distribución rural. Los avances en encapsulación están aliviando la restricción, aunque decenas de millones de hectáreas aún carecen de almacenamiento refrigerado fiable, lo que limita la penetración en los cultivos de campo en climas cálidos.

Eficacia limitada en campo bajo condiciones climáticas extremas

La intensidad ultravioleta solar y los vientos áridos en el Desierto de Sonora degradan las esporas microbianas en cuestión de horas, lo que requiere aplicaciones repetidas que erosionan la competitividad de costos. Los ensayos del Departamento de Agricultura de los Estados Unidos (USDA) en 2024 mostraron que las tasas de mortalidad de los bioinsecticidas caían un 25% durante los picos de calor. Los agricultores se cubren mezclando en el tanque biológicos con sintéticos de baja toxicidad, pero los programas divididos complican la documentación del cumplimiento de residuos. Las canalizaciones de productos priorizan ahora los bloqueadores ultravioleta y los humectantes que protegen las esporas, aunque la disponibilidad comercial sigue estando a dos o tres temporadas de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los bioinsecticidas impulsan la innovación mientras los biofungicidas mantienen el dominio

Los biofungicidas representaron el 45,35% de la participación del mercado de biopesticidas de América del Norte en 2025, gracias al probado control de patógenos del suelo y foliares que amenazan los cultivos de alto valor. Los productos basados en Bacillus subtilis y Bacillus pumilus se utilizan ampliamente en los sectores de frutas, hortalizas y plantas ornamentales, donde la presión de enfermedades y las preocupaciones sobre residuos confluyen. El impulso de crecimiento del segmento es constante porque las nuevas cepas mejoran continuamente la supresión de enfermedades mientras que las vías de registro se mantienen favorables. La microencapsulación ha prolongado la persistencia sobre las hojas, mejorando la protección durante los intervalos húmedos en los que los brotes de enfermedades alcanzan su punto máximo. Los programas integrados rotan ahora los fungicidas biológicos con sintéticos de riesgo reducido para gestionar la resistencia sin superar los límites de residuos de los minoristas.

Se prevé que el segmento de bioinsecticidas crezca a una CAGR del 14,03% hasta 2031. Los ingredientes activos como Beauveria bassiana, Isaria fumosorosea y Chromobacterium subtsugae ofrecen un control específico de trips, pulgones y larvas de lepidópteros, al tiempo que preservan los insectos beneficiosos. Las restricciones regulatorias sobre los neonicotinoides y los piretroides aceleran la demanda del mercado. Los consorcios de investigación financiados por alianzas de productores de invernadero se centran en bioinsecticidas de fagos y virales que prometen una protección de aplicación única, lo que pone de relieve la trayectoria de innovación. Los nuevos participantes en el mercado suelen licenciar cepas desarrolladas por universidades, acortando los ciclos de descubrimiento y reforzando un vibrante ecosistema de empresas emergentes.

Por tipo de cultivo: los cultivos en hilera dominan a pesar de la innovación hortícola

Los cultivos en hilera absorbieron el 92,15% de los volúmenes de biopesticidas en 2025, lo que refleja la vasta superficie de maíz, soja y algodón en el Medio Oeste y las Llanuras del Sur. Los formatos de tratamiento de semillas anclan la demanda porque proporcionan protección radicular durante toda la temporada en la siembra, reduciendo la necesidad de pulverizaciones foliares durante la temporada. Se proyecta que el tamaño del mercado de biopesticidas de América del Norte para los tratamientos de semillas de cultivos en hilera se expanda a una CAGR del 12,41% a medida que los consorcios microbianos se mezclan con micronutrientes que potencian el vigor temprano. La sensibilidad a las primas persiste, y la variabilidad en la adopción depende de los ciclos de precios de los productos básicos.

Los cultivos hortícolas, aunque menores en volumen, presentan un crecimiento de ingresos más rápido. Los pimientos, tomates y pepinos de invernadero despliegan rutinariamente biológicos en sistemas cerrados donde la liberación de insectos beneficiosos se combina con pulverizaciones microbianas para alcanzar objetivos de residuo cero. Los arándanos y almendros de California integran biofungicidas de Trichoderma para suprimir los patógenos del suelo, al tiempo que apoyan la salud de los polinizadores, capturando primas de los agricultores en los canales de exportación. Los bionematicidas biológicos emergentes abordan las infestaciones de Meloidogyne en las hortalizas de raíz, creando nuevas oportunidades de venta cruzada para los proveedores especializados en el control de nematodos.

Análisis geográfico

Estados Unidos generó el 68,74% de los ingresos de 2025 gracias a la avanzada claridad regulatoria y la concentración de superficie orgánica en California y Washington. California por sí sola representó el 35,0% del consumo nacional, ya que las normas medioambientales estatales restringen las opciones químicas. Se prevé que el tamaño del mercado de biopesticidas de América del Norte, atribuido a las hortalizas de invernadero de Estados Unidos, crezca significativamente en los próximos años a medida que los operadores de agricultura de ambiente controlado amplíen la superficie cerca de los centros de población.

México registra la expansión regional más rápida con una CAGR del 14,05%. Los productores orientados a la exportación en Sinaloa y Jalisco aceleran la adopción de biológicos para cumplir con los límites de residuos de la Unión Europea. El SENASICA racionalizó los formatos de dosier, reduciendo significativamente el tiempo medio de registro. Las deficiencias en el almacenamiento en frío de la cadena de suministro siguen limitando la adopción en zonas de producción remotas. Los programas de subsidios gubernamentales que reembolsan una parte del precio de compra de los biológicos bajo el Programa para la Agricultura Sostenible fomentan aún más la demanda.

Canadá mantiene una participación significativa en los ingresos, anclada en los centros de invernaderos de Ontario y los cinturones de granos de Saskatchewan y Alberta. Los agricultores canadienses aprovechan la reciprocidad de la Agencia de Regulación del Control de Plagas con los registros de la EPA para acceder más rápidamente a las nuevas cepas. La adopción se extiende desde los pepinos de invernadero de alto valor hasta la canola de grandes extensiones, donde los biológicos sirven ahora como compañeros de tratamiento de semillas que mitigan las enfermedades radiculares tempranas. El resto de América del Norte sigue siendo incipiente, pero se beneficia de la facilitación del comercio regional bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC).

Panorama competitivo

Corteva Agriscience lideró el campo de proveedores en los últimos años, aunque representó una pequeña parte de los ingresos totales del mercado de biopesticidas de América del Norte, lo que subraya la naturaleza altamente fragmentada de este mercado. Ninguna otra empresa individual mantuvo una participación significativa, y la participación combinada de las empresas más grandes se mantuvo limitada, dejando una larga cola de numerosos productores especializados que se centran en nichos de una sola plaga o un solo cultivo. La fragmentación refleja el gran número de cepas microbianas, los diversos objetivos de cultivo y la ausencia de una tecnología de plataforma única que pueda abordar todas las necesidades agronómicas en todos los climas.

Los movimientos estratégicos, por tanto, se concentran en adquisiciones a microescala y acuerdos de licencia en lugar de fusiones de titulares. Marrone Bio Innovations Inc. licencia patentes de encapsulación a formuladores regionales, mientras que Certis Biologicals extiende acuerdos de marca privada con distribuidores locales en las Grandes Llanuras para profundizar en la cobertura de acceso al mercado. Biobest Group N.V. y Koppert B.V. persiguen ambas asociaciones con cooperativas de hortalizas de invernadero, intercambiando insumos biológicos por datos de monitoreo de plagas que mejoran los refinamientos de los productos.

Los operadores establecidos defienden sus áreas de influencia a través del conocimiento especializado en fermentación y los dosiers regulatorios, aunque las empresas emergentes aprovechan las subvenciones de investigación universitaria para introducir bioinsecticidas de espectro reducido que obtienen aprobaciones aceleradas bajo el programa de biopesticidas de la Agencia de Protección Ambiental de los Estados Unidos (EPA). Las empresas de agricultura digital como Terramera Inc. integran sensores de viabilidad de esporas con mapas de drones pulverizadores, reduciendo los costos de aplicación y ayudando a las marcas más pequeñas a generar credibilidad. A medida que emergen cambios en las plagas relacionados con el clima, los agricultores prueban cada vez más múltiples biológicos cada temporada, amplificando la rotación e impidiendo que cualquier proveedor consolide una participación a largo plazo.

Líderes de la industria de biopesticidas de América del Norte

Corteva Agriscience

Certis Biologicals (Mitsui & Co., Ltd.)

Marrone Bio Innovations Inc. (Bioceres Crop Solutions Corp.)

Bioworks Inc.

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: BioWorks Inc. presentó PRINCIPLE WP, un bioinsecticida formulado con Beauveria bassiana, destinado al control de plagas como trips, pulgones y mosca blanca. Está destinado para su aplicación en cultivos de invernadero y de campo, proporcionando a los agricultores de Estados Unidos y Canadá una opción de manejo de plagas sostenible y eficiente.

- Diciembre de 2024: UPL Corp (USA) introdujo NIMAXXA, un tratamiento de semillas bionematicida de base microbiana para soja y maíz. El producto proporciona una triple protección al suprimir los nematodos, mejorar la salud radicular y potenciar la absorción de nutrientes, apoyando las prácticas agrícolas sostenibles en el mercado de Estados Unidos.

- Julio de 2024: Andermatt Group AG adquirió BioTEPP Inc., una empresa canadiense reconocida por su biopesticida a base de granulovirus Virosoft CP4, que ataca a las polillas del manzano. Esta adquisición refuerza la presencia de Andermatt en América del Norte y amplía su cartera de protección biológica de cultivos.

Alcance del informe del mercado de biopesticidas de América del Norte

El informe del mercado de biopesticidas de América del Norte está segmentado por forma (biofungicidas, bioherbicidas y bioinsecticidas), tipo de cultivo (cultivos comerciales, cultivos hortícolas y cultivos en hilera) y geografía (Canadá, México y Estados Unidos). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros biopesticidas |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros biopesticidas | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación media es el volumen promedio de biopesticidas aplicado por hectárea de tierra de cultivo en la respectiva región/país.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y hortalizas) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversas tensiones bióticas y abióticas.

- TIPO - Los biopesticidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, evitando el daño a los cultivos y la pérdida de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con el objetivo de obtener beneficios. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque respetuoso con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos los controles biológicos, las prácticas culturales y el uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas perjudiciales para las plagas objetivo o compitiendo con ellas por los nutrientes y el espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros coformulantes, como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño que las plagas causan a los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por los nutrientes y el espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de los cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.