Tamaño y Participación del Mercado de Biológicos Agrícolas de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

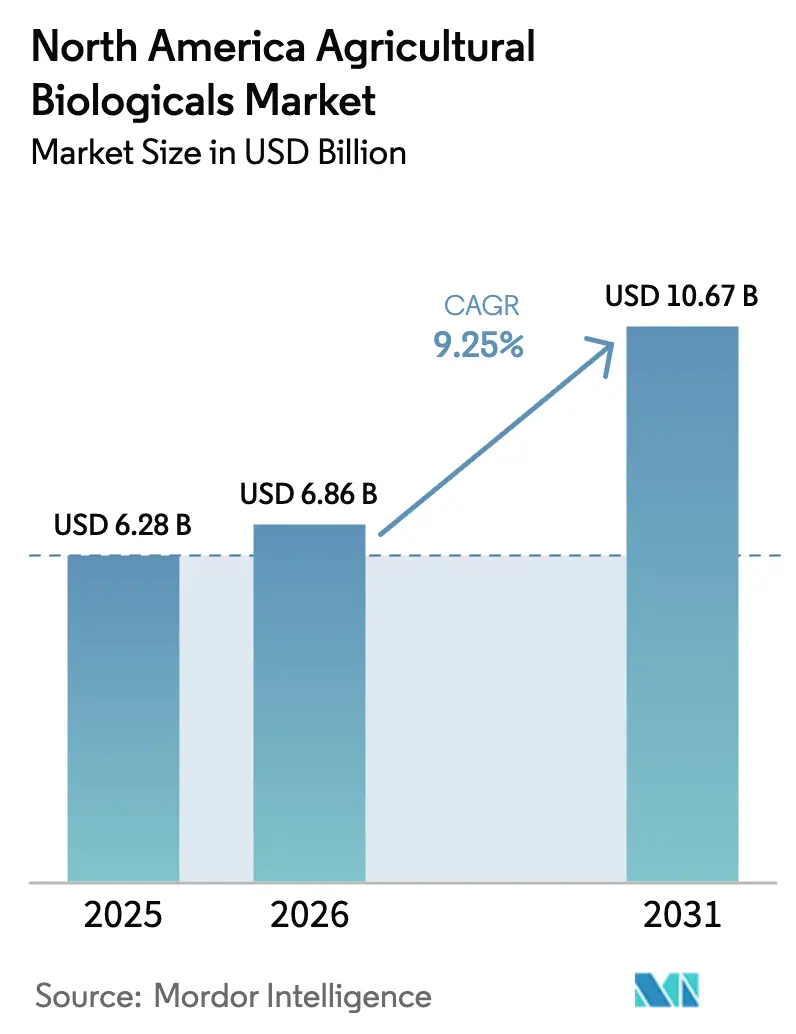

| Tamaño del mercado en el año base (2025) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Agrícolas de América del Norte por Mordor Intelligence

El tamaño del mercado de biológicos agrícolas de América del Norte fue valorado en USD 6,28 mil millones en 2025 y se estima que crecerá desde USD 6,86 mil millones en 2026 hasta alcanzar USD 10,67 mil millones en 2031, a una CAGR del 9,25% durante el período de pronóstico (2026-2031). Las continuas medidas regulatorias contra los pesticidas sintéticos, la creciente demanda de productos sin residuos y la expansión sostenida de la superficie orgánica certificada continúan impulsando los insumos biológicos desde un nicho hacia el mercado principal. Los riesgos clave incluyen el rendimiento variable en el campo bajo diversas condiciones ambientales y los mayores costos por acre en comparación con los productos convencionales. Las limitaciones de la cadena de suministro en la fabricación de productos biológicos a escala presentan desafíos adicionales, particularmente para las formulaciones microbianas vivas que requieren infraestructura de almacenamiento en frío. La consolidación entre los principales actores de la protección de cultivos añade escala, mientras que las empresas emergentes utilizan inteligencia artificial para identificar cepas novedosas que puedan soportar condiciones de campo adversas. Las herramientas de agricultura de precisión ahora permiten la aplicación a tasa variable de microbios vivos, mejorando tanto la eficacia como la economía agrícola. En conjunto, estas dinámicas crean una trayectoria de crecimiento multifacética que los competidores se apresuran a asegurar.

Conclusiones Clave del Informe

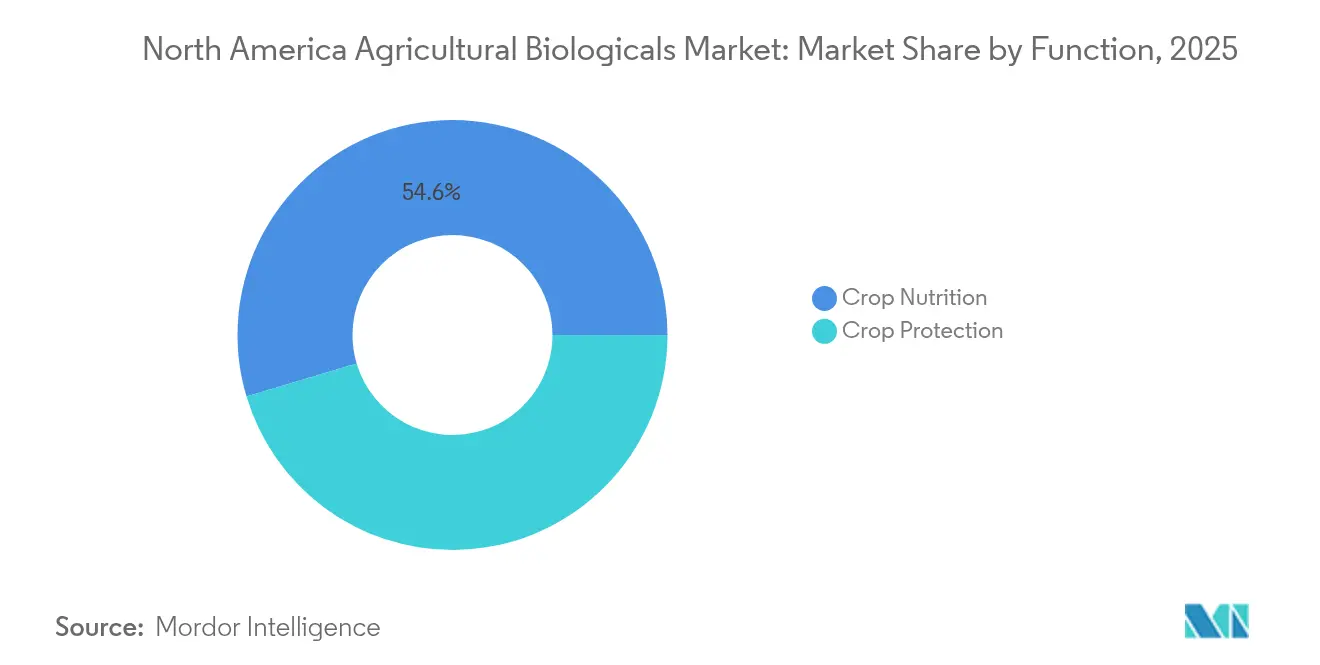

- Por función, las soluciones de nutrición de cultivos lideraron con una participación de ingresos del 54,62% en 2025, mientras que se proyecta que la protección de cultivos avance a una CAGR del 9,84% hasta 2031.

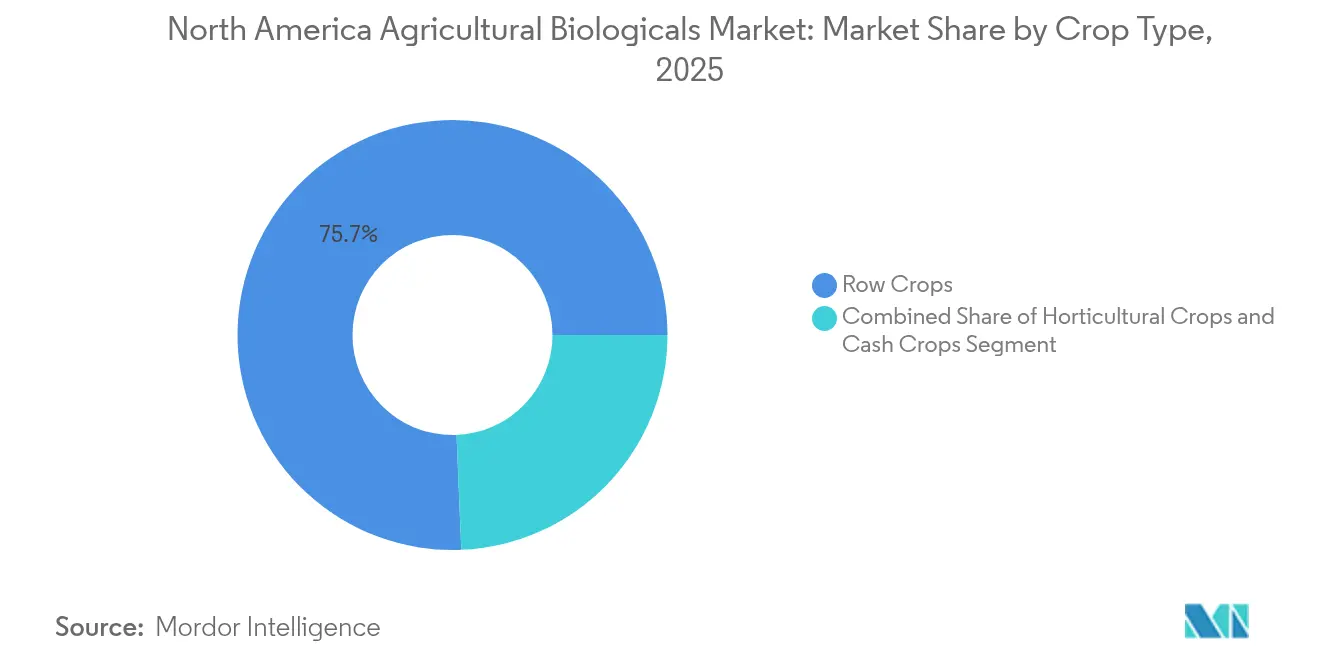

- Por tipo de cultivo, los cultivos en hilera representaron el 75,65% de la participación del mercado de biológicos agrícolas de América del Norte en 2025 y se están expandiendo a una CAGR del 9,62% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación del 55,42% del tamaño del mercado de biológicos agrícolas de América del Norte en 2025, y Canadá registra la CAGR proyectada más rápida del 10,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biológicos Agrícolas de América del Norte

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Agricultura Orgánica y Sostenible | +2.1% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Regulaciones Estrictas sobre Pesticidas Químicos | +1.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Creciente Resistencia de Plagas a los Químicos Convencionales | +1.4% | Cinturones de maíz y soja | Largo plazo (≥ 4 años) |

| Integración con Tecnologías de Agricultura de Precisión | +1.2% | Regiones del Medio Oeste y de las Praderas | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor y Demanda de Productos sin Residuos | +0.9% | Mercados minoristas urbanos | Largo plazo (≥ 4 años) |

| Avances en Investigación Microbiana y Tecnologías de Formulación | +0.7% | Centros de investigación en Carolina del Norte y Saskatchewan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agricultura Orgánica y Sostenible

La superficie orgánica certificada creció un 5,6% en toda la región en 2024, superando los 5,4 millones de acres.[1]"Censo de Agricultura 2022," USDA NASS, usda.govLas primas del 30-40% en maíz y soja orgánicos ayudan a los agricultores a recuperar los mayores costos por acre de los insumos biológicos. Los programas estatales en California e Iowa añaden mandatos de cumplimiento que favorecen a los biológicos. Los esquemas de créditos de carbono ahora recompensan los inoculantes microbianos que secuestran carbono medible del suelo. El reconocimiento por parte de la EPA (Agencia de Protección Ambiental) de los productos enlistados en OMRI acorta las colas de aprobación, eliminando un obstáculo histórico para la adopción.

Regulaciones más Estrictas sobre Pesticidas Químicos

La Agencia de Protección Ambiental canceló o restringió 47 ingredientes activos en 2024, eliminando clases enteras de modos de acción de los conjuntos de herramientas de los productores.[3]"Registro de Pesticidas," EPA, epa.govUna nueva revisión de trámite acelerado reduce los plazos de registro biológico a 12-18 meses. Los socios exportadores endurecieron los límites máximos de residuos, lo que obliga a los productores de frutas y verduras a orientarse hacia programas sin sintéticos. La CFIA se alineó con las normas de la EPA para simplificar las ventas transfronterizas, mientras que la SENASICA de México comenzó a replicar el cambio de política.

Creciente Resistencia de Plagas a los Químicos Convencionales

Más de 600 especies de artrópodos muestran resistencia a al menos una clase de pesticidas, y la diabrótica del maíz y el pulgón de la soja ahora requieren controles alternativos.[2] "Gestión de Plagas y Pesticidas," FAO, fao.org Las pérdidas de rendimiento vinculadas a la resistencia superaron los USD 1,8 mil millones en 2024. Los boletines de extensión universitaria recomiendan rotar los modos de acción sintéticos y biológicos, acelerando el uso del biocontrol. Los programas de monitoreo de resistencia en Iowa y Ontario confirman la capacidad de los microbios para retrasar la acumulación de resistencia.

Integración con Tecnologías de Agricultura de Precisión

Los pulverizadores de tasa variable cubren el 23% de los acres de cultivos en hilera, lo que permite la aplicación microbiana dirigida que eleva los rendimientos a nivel de campo. Los tanques de almacenamiento conectados por IoT rastrean la viabilidad del producto en tiempo real, evitando el abuso de temperatura. Las plataformas de datos fusionan modelos climáticos, de suelo y de plagas para recomendar ventanas de pulverización exactas. Los adoptantes tempranos informan reducciones en el costo de insumos del 15% sin sacrificar los rendimientos. El desarrollo de sistemas de almacenamiento y manipulación habilitados por IoT para productos biológicos aborda los requisitos de la cadena de frío y proporciona monitoreo en tiempo real de la viabilidad del producto. Los algoritmos de aprendizaje automático están siendo implementados para optimizar la selección de productos biológicos basándose en las condiciones específicas del campo, el historial de presión de plagas y las proyecciones de rendimiento económico.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo en Comparación con los Productos Convencionales | -1.3% | Regiones de cultivos básicos | Corto plazo (≤ 2 años) |

| Eficacia Variable Bajo Diferentes Condiciones Ambientales | -0.8% | Zonas áridas y de alta temperatura | Mediano plazo (2-4 años) |

| Limitada Conciencia y Conocimiento Técnico del Agricultor | -0.6% | Condados rurales con baja cobertura de extensión | Largo plazo (≥ 4 años) |

| Vida Útil más Corta y Desafíos de Almacenamiento | -0.4% | Centros de distribución remotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con los Productos Convencionales

Los programas biológicos por acre aún cuestan entre un 40% y un 60% más que las formulaciones químicas tradicionales en maíz y soja. Las brechas de precio se reducen en cultivos especializados donde las primas biológicas compensan los insumos. La escala de fabricación sigue siendo limitada, aunque las recientes expansiones de capacidad prometen un alivio de costos incremental y una mayor eficiencia de formulación, respaldadas por alianzas aguas abajo e inversiones en producción localizada. Las limitaciones de escala de fabricación para productos biológicos impiden las reducciones de costos típicamente logradas a través de economías de escala en la producción química sintética, manteniendo desventajas de costos estructurales.

Eficacia Variable Bajo Diferentes Condiciones Ambientales

El calor extremo o la sequía pueden reducir el rendimiento microbiano en un 30% según pruebas de invernadero revisadas por pares. La sincronización precisa y los recubrimientos mejorados mitigan pero no eliminan el riesgo. Los productores exigen datos de retorno sobre la inversión sólidos antes de realizar un cambio total, especialmente en regiones con estrés hídrico donde los resultados inconsistentes en el campo frenan la confianza y ralentizan la adopción comercial. El desarrollo de formulaciones resistentes al clima y la optimización del momento de aplicación basada en pronósticos meteorológicos están abordando estos desafíos, pero las tasas de adopción siguen siendo limitadas por las preocupaciones de los productores sobre el rendimiento consistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Las Soluciones de Nutrición Mantienen el Liderazgo

Las soluciones de nutrición de cultivos reclamaron una porción del 54,62% del mercado de biológicos agrícolas de América del Norte en 2025. Los biofertilizantes que fijan nitrógeno o solubilizan fosfato reducen el uso de fertilizantes sintéticos hasta en un 25%, brindando a los productores un ahorro inmediato de costos. Los bioestimulantes a base de algas marinas y aminoácidos elevan el cuajado de frutos y la tolerancia al estrés en uvas y bayas. El tamaño del mercado de biológicos agrícolas de América del Norte para los productos de protección de cultivos está previsto para crecer a una CAGR del 9,84%, impulsado por la rápida entrada de insecticidas microbianos que cumplen con los límites de residuos. Las ofertas combinadas de "un solo envase" que combinan nutrición y protección simplifican los pases de aplicación, una ventaja clara en calendarios agrícolas ajustados.

Los programas de salud del suelo impulsados por nutrientes sustentan la estabilidad del rendimiento a largo plazo, lo que resuena con los protocolos de créditos de carbono que recompensan las ganancias de materia orgánica. Los inoculantes de consorcio brindan múltiples servicios al suelo en una sola aplicación. Los biopesticidas disfrutan de un camino acelerado ante la EPA que mantiene los costos regulatorios bajo control, permitiendo que los nuevos participantes desafíen a los titulares en innovación en lugar de escala.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan la Adopción

Los cultivos en hilera mantuvieron el 75,65% de la participación del mercado de biológicos agrícolas de América del Norte en 2025. El segmento se está expandiendo a una CAGR del 9,62% a medida que los equipos de tasa variable extienden microbios vivos a través de millones de acres de maíz, soja y trigo. El tamaño del mercado de biológicos agrícolas de América del Norte para los cultivos hortícolas, aunque más pequeño, ofrece márgenes premium porque los minoristas pagan extra por las etiquetas sin residuos. Los cultivos comerciales como el algodón adoptan biofungicidas para asegurar el despacho de exportaciones hacia mercados más estrictos. El césped y los ornamentales sostienen una demanda constante en los centros urbanos donde las ordenanzas de calidad del agua restringen los escurrimientos de sintéticos.

Los ensayos a nivel de campo muestran incrementos en el rendimiento del maíz del 3-5% con inoculantes PGPR bajo sequía moderada. La soja responde bien a las actualizaciones de rizobio que acortan el tiempo de nodulación en suelos de primavera más fríos. En bayas, los biofungicidas dirigidos a Botrytis cinerea reducen las pérdidas poscosecha en un 15%. Los canales de productos se adaptan cada vez más a los microbios según combinaciones específicas de cultivo-suelo-clima, aumentando la eficacia y justificando precios más elevados.

Análisis Geográfico

Estados Unidos controló el 55,42% del valor del mercado en 2025, impulsado por un fuerte respaldo político y una amplia red de distribuidores. Los operadores de cultivos en hilera del Medio Oeste integran biológicos con pulverizadores guiados por RTK en 12 millones de acres. California impulsa la demanda de alto valor donde los productores de lechuga orgánica, almendra y fresa dependen de los insumos enlistados en OMRI para cumplir con los códigos de exportación y comercio minorista doméstico. Los programas federales de participación en costos bajo el NRCS asignaron fondos para la adopción de insumos biológicos en 2024.

Canadá registra la CAGR proyectada más rápida del 10,21% hasta 2031. Canadá contribuye con un potencial alcista significativo con los productores de granos de las Praderas que prueban microbios tolerantes al frío que sobreviven las heladas de primavera. El reglamento orgánico canadiense califica a los biológicos como insumos de primera elección, y las subvenciones provinciales cubren hasta el 50% de los costos de los productos, acelerando la adopción. Los equipos de investigación colaborativos en Saskatchewan y Ontario aceleran el descubrimiento de cepas adaptadas a temporadas más cortas.

El mercado de biológicos agrícolas de México está experimentando una expansión gradual, concentrada principalmente en sistemas de producción orientados a la exportación que requieren prácticas de producción sostenible para los compradores internacionales. México añade una capa más pequeña pero estratégica, dominada por clústeres de aguacate y bayas orientados a la exportación que deben pasar las auditorías de residuos de Estados Unidos. La SENASICA está armonizando su proceso de aprobación con las normas de la EPA, aunque a un ritmo más lento. El desarrollo de capacidades a través de escuelas de campo de extensión tiene como objetivo cerrar las brechas técnicas entre los pequeños productores.

Panorama Competitivo

La concentración del mercado es moderada. El mercado de biológicos agrícolas de América del Norte exhibe una concentración moderada con una consolidación creciente a medida que las principales empresas agroquímicas adquieren empresas biológicas especializadas para construir carteras de productos integradas. Las adquisiciones estratégicas han intensificado la competencia, con actores establecidos como BASF, Bayer y Corteva aprovechando estrategias de adquisición para expandir rápidamente las capacidades biológicas en lugar de desarrollar programas de investigación internos. La dinámica competitiva favorece a las empresas con sólida experiencia regulatoria y redes de distribución establecidas, ya que los requisitos de registro FIFRA de la EPA crean barreras significativas para los nuevos participantes que carecen de experiencia regulatoria.

Existen oportunidades en espacios en blanco en áreas de aplicación especializadas, como biológicos aplicados al suelo para sistemas de agricultura de precisión y productos basados en consorcio que combinan múltiples microorganismos beneficiosos. La diferenciación tecnológica se ha convertido en la principal ventaja competitiva, con empresas que invierten fuertemente en aislamiento de cepas, caracterización genética y tecnologías de formulación para desarrollar productos con rendimiento superior en el campo y estabilidad ambiental.

Las colaboraciones estratégicas son comunes. BASF triplicó la capacidad de fermentación en Carolina del Norte para aliviar los cuellos de botella en el suministro. Los pactos de distribución entre especialistas biológicos europeos y minoristas agrícolas de Estados Unidos otorgan una entrada rápida sin grandes desembolsos de capital. La competencia se orienta cada vez más hacia la diferenciación en la capa de servicios: asesoramiento agronómico, diagnósticos en finca y garantías de rendimiento.

Líderes de la Industria de Biológicos Agrícolas de América del Norte

Corteva Agriscience

Bayer AG

BASF SE

Syngenta Group

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Corteva completó la adquisición de Symborg, añadiendo microbios fijadores de nitrógeno a su línea de tratamiento de semillas. Se anticipa que esta adquisición fortalecerá el mercado de biológicos agrícolas en América del Norte al mejorar las prácticas de agricultura sostenible y aumentar la productividad de los cultivos.

- Mayo de 2024: La EPA aprobó 12 nuevos registros biológicos en un solo mes, el mayor número registrado hasta la fecha. Se anticipa que este desarrollo impulsará el mercado de biológicos agrícolas de América del Norte al acelerar la disponibilidad de soluciones innovadoras y apoyar las prácticas de agricultura sostenible.

- Julio de 2022: Se lanzó un nuevo inoculante granular llamado LALFIX START SPHERICAL Granule, que combina Bacillus velezensis, un microbio promotor del crecimiento vegetal, con dos cepas distintas de rizobio. Este potente y bien probado PGPM potencia la solubilización del fósforo y mejora la masa radicular.

Alcance del Informe del Mercado de Biológicos Agrícolas de América del Norte

Nutrición de Cultivos y Protección de Cultivos están cubiertos como segmentos por Función. Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo. Canadá, México y Estados Unidos están cubiertos como segmentos por País.

| Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bacteria Solubilizadora de Fosfato | ||

| Rhizobium | ||

| Otro Biofertilizante | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolizados de Proteína | ||

| Extractos de Algas Marinas | ||

| Otros Bioestimulantes | ||

| Fertilizante Orgánico | Estiércol | |

| Fertilizantes a Base de Harinas | ||

| Tortas de Aceite | ||

| Otro Fertilizante Orgánico | ||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales |

| Microbiales | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Otros Biopesticidas | ||

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Función | Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bacteria Solubilizadora de Fosfato | |||

| Rhizobium | |||

| Otro Biofertilizante | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolizados de Proteína | |||

| Extractos de Algas Marinas | |||

| Otros Bioestimulantes | |||

| Fertilizante Orgánico | Estiércol | ||

| Fertilizantes a Base de Harinas | |||

| Tortas de Aceite | |||

| Otro Fertilizante Orgánico | |||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales | |

| Microbiales | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Otros Biopesticidas | |||

| Tipo de Cultivo | Cultivos Comerciales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biológicos agrícolas aplicado por hectárea de tierra de cultivo en la respectiva región/país.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas y verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - Los productos biológicos agrícolas proporcionan a los cultivos nutrientes esenciales, previenen o controlan el estrés abiótico y biótico, y mejoran la calidad del suelo.

- TIPO - La función de Nutrición de Cultivos de los biológicos agrícolas incluye fertilizante orgánico y biofertilizante, mientras que la función de Protección de Cultivos incluye bioestimulantes, biopesticidas y agentes de biocontrol.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden como un todo o en parte para fabricar productos finales con el fin de obtener ganancias. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes bacterianos de biocontrol | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de biocontrol de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o coadyuvantes, formulados para ofrecer una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de biocontrol | Los agentes fúngicos de biocontrol son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patogénicos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteína (HP) | Los bioestimulantes a base de hidrolizados de proteína contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijo a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces alimentadoras de plantas superiores, en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.