Tamaño y participación del mercado de películas agrícolas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

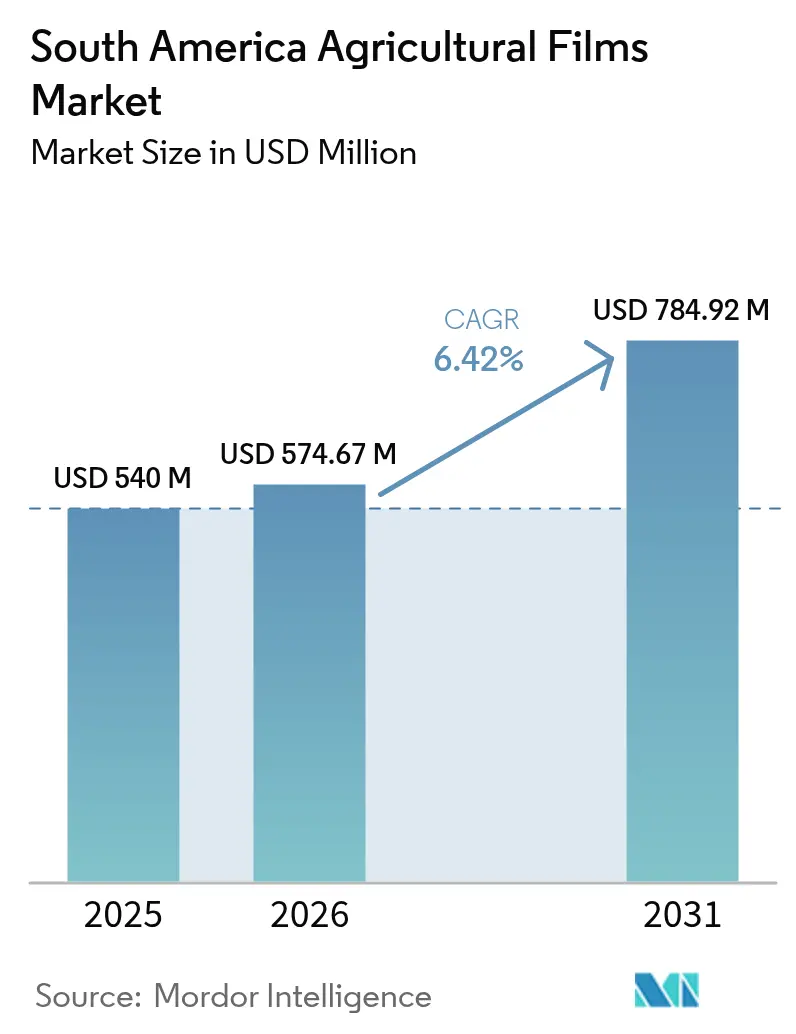

| Tamaño del mercado en el año base (2025) | 540 Millones de dólares |

| Tamaño del Mercado (2026) | 574.67 Millones de dólares |

| Tamaño del Mercado (2031) | 784.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de películas agrícolas de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de películas agrícolas de América del Sur crezca de USD 540 millones en 2025 a USD 574,67 millones en 2026, y se prevé que alcance USD 784,92 millones en 2031 a una CAGR del 6,42% durante el período 2026-2031. La expansión de la horticultura orientada a la exportación impulsa la demanda de cubiertas de polietileno y biodegradables que prolongan las temporadas de cultivo y mejoran los rendimientos. El Plan de Cosecha 2024/25 de Brasil desbloqueó USD 88.200 millones en crédito subsidiado, orientando a los productores hacia películas de acolchado estabilizadas con UV y películas para ensilaje. Los exportadores de aguacate de Chile registraron un crecimiento de las exportaciones del 29,8% en la temporada 2024/25 tras ampliar los sistemas de invernadero y acolchado que reducen el estrés hídrico. Los mandatos regionales de contenido reciclado están obligando a los convertidores a incorporar resina posconsumo, mientras que las expansiones de capacidad en bio-polietileno están reduciendo la brecha de precios con las resinas derivadas de combustibles fósiles.

Conclusiones clave del informe

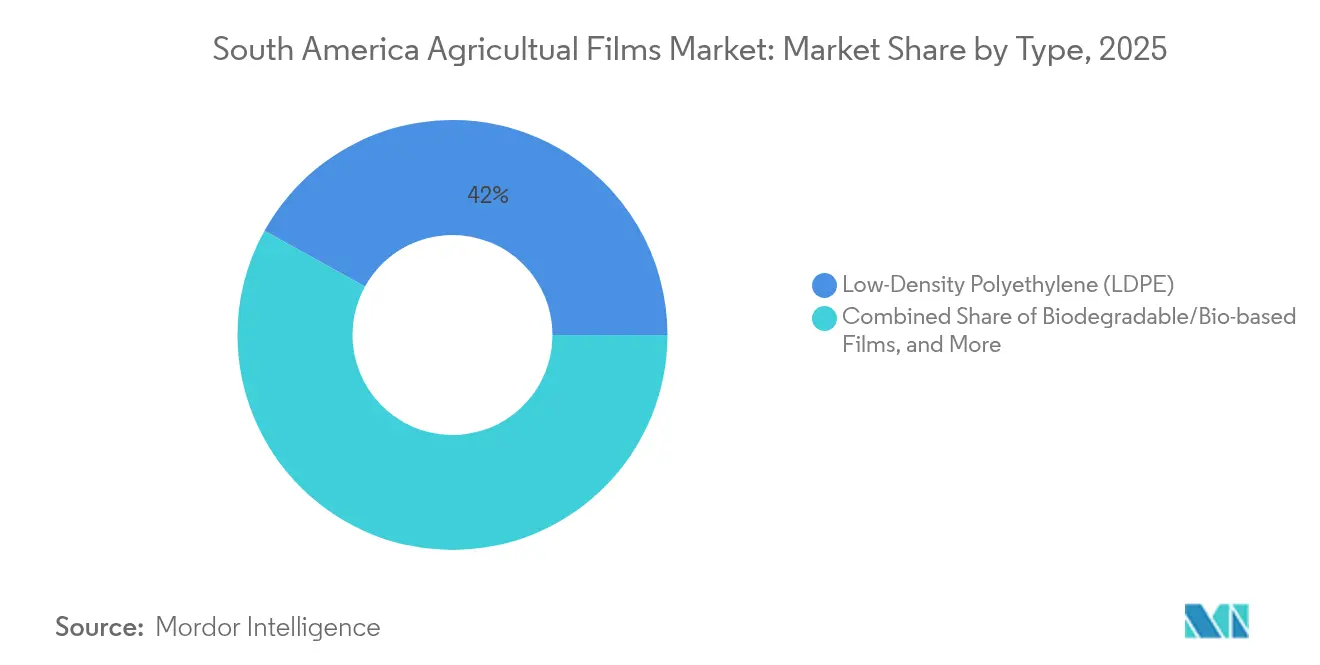

- Por tipo, el Polietileno de Baja Densidad (LDPE) representó el 41,95% del tamaño del mercado de películas agrícolas de América del Sur en 2025. Se proyecta que las películas biodegradables y de base biológica avancen a una CAGR del 11,10% hasta 2031.

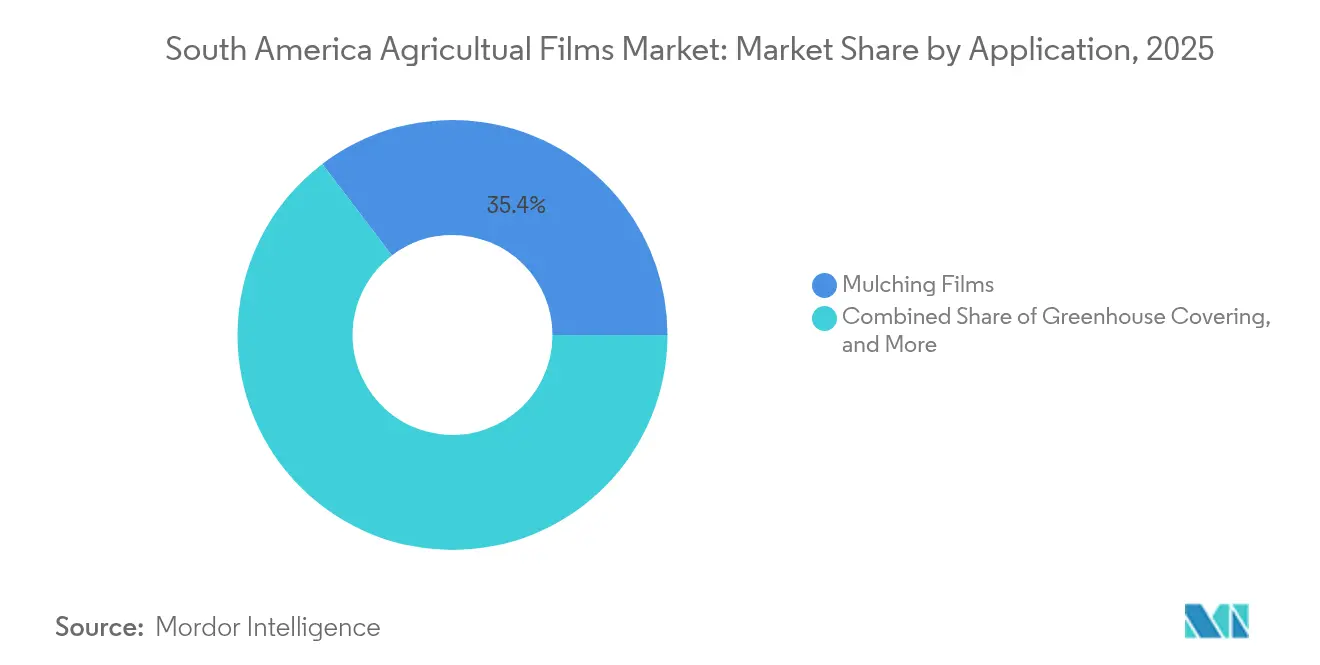

- Por aplicación, las películas de acolchado representaron el 35,35% del tamaño del mercado de películas agrícolas de América del Sur en 2025, y las películas para invernadero son la aplicación de mayor crecimiento, con una CAGR del 9,95% hasta 2031.

- Por geografía, Brasil mantuvo una participación en ingresos del 53,55% en 2025, mientras que se prevé que Colombia crezca a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de películas agrícolas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de la agricultura en invernadero | +1.2% | Brasil, Argentina, Chile (nacional, con ganancias tempranas en São Paulo, Corrientes, Valparaíso) | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones de horticultura protegida | +1.4% | Chile, Colombia, Perú (nacional, con concentración en Coquimbo, Antioquia, La Libertad) | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la agricultura climáticamente inteligente | +0.9% | Brasil (nacional, el plan ABC+ se centra en el Cerrado y las zonas de transición amazónica) | Largo plazo (≥ 4 años) |

| Expansión de cultivos de alto valor de bayas y aguacate | +1.1% | Chile, Perú, Colombia (nacional, con puntos críticos en Valparaíso, Ica, Antioquia) | Mediano plazo (2-4 años) |

| Surgimiento de capacidad de películas biodegradables/Bio-PE | +1.3% | Brasil (nacional, centro de bio-PE de Braskem en Triunfo), Argentina, Chile | Largo plazo (≥ 4 años) |

| Financiamiento agrotecnológico para nuevas empresas de plasticultura | +0.6% | Brasil, Argentina (nacional, con penetración de crédito digital en São Paulo, Buenos Aires) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de la agricultura en invernadero

Las instalaciones de invernadero de tamaño mediano para tomates, pimientos y pepinos se están proliferando en el interior de Brasil y las zonas periurbanas de Argentina, impulsadas por la demanda urbana de productos frescos durante todo el año y la necesidad de amortiguar las lluvias erráticas. La producción de tomate en invernadero de Chile alcanzó 180.000 toneladas métricas en 2023, concentrada principalmente en Coquimbo, Valparaíso y la Región Metropolitana, donde los productores utilizan películas de Polietileno de Baja Densidad (LDPE) y de Acetato de Vinilo de Etilo/Acrilato de Butilo de Etileno (EVA/EBA) con aditivos antigoteo para minimizar la presión de enfermedades. La intensidad de capital de estas estructuras, típicamente entre un 30 y un 40% por encima de los sistemas de suelo descubierto, se está compensando con modelos de compra cooperativa y acuerdos de arrendamiento gestionados a través de servicios regionales de extensión. Estudios de cartografía satelital publicados en Nature Food durante 2024 identificaron un aumento anual del 12% en la superficie de invernadero en las zonas templadas de América del Sur, una tasa que supera los promedios mundiales y señala una demanda sostenida de películas.

Crecimiento de las exportaciones de horticultura protegida

Los sectores de bayas, uvas y aguacate orientados a la exportación están migrando a la plasticultura para cumplir con los rigurosos estándares fitosanitarios y estéticos impuestos por los compradores de América del Norte y Europa. Las exportaciones de arándanos de Perú totalizaron USD 1.500 millones en 2024, procedentes de 23.000 hectáreas en La Libertad e Ica, donde el riego por goteo bajo películas de acolchado reduce el consumo de agua en un 40% y eleva los rendimientos comercializables en un 25%. El sector vitivinícola de Chile, que representa el 9% de las exportaciones mundiales de uva de mesa fresca, está transitando de sistemas de campo abierto a sistemas con malla y parcialmente cubiertos que protegen la fruta del granizo y las quemaduras solares, una tendencia que incrementa la demanda de polietileno para invernadero con mayor resistencia a la tracción. El precio premium que obtienen estos cultivos justifica el costo incremental de las películas especiales, creando un ciclo virtuoso en el que los ingresos por exportación financian una mayor adopción de la plasticultura.

Incentivos gubernamentales para la agricultura climáticamente inteligente

El plan ABC+ (Agricultura Baja en Carbono) de Brasil, lanzado en 2020 y prorrogado hasta 2030, ofrece líneas de crédito subsidiadas para tecnologías que secuestran carbono o reducen las emisiones de metano, incluidas las películas de acolchado biodegradables y los sistemas de ensilaje que minimizan el deterioro. El Plan de Cosecha 2024 destinó USD 88.200 millones para crédito rural, con un tramo dedicado a insumos climáticamente inteligentes que tienen tasas de interés entre 2 y 3 puntos porcentuales por debajo de los referentes comerciales. Este marco de política ha acelerado los ensayos del bio-polietileno de Braskem y del ecovio M2351 de BASF, un acolchado biodegradable certificado con la norma EN 17033 que se degrada en el suelo en 24 meses sin dejar residuos de microplásticos [1]Fuente: BASF Agricultural Solutions, basf.com . El impacto a largo plazo de estos programas depende de si los mecanismos de subsidio pueden sostenerse a través de los ciclos electorales y las caídas en los precios de los productos básicos, un riesgo que introduce volatilidad en las curvas de adopción de películas biodegradables.

Expansión de cultivos de alto valor de bayas y aguacate

Los márgenes más altos en bayas y aguacates justifican el costo premium de las películas estabilizadas con UV y cargadas con antioxidantes que prolongan la vida útil hasta 18 meses bajo la luz solar tropical. Las exportaciones de aguacate de Perú alcanzaron 650.000 toneladas métricas en 2024, valoradas en USD 1.100 millones, con huertos Hass en La Libertad e Ica que utilizan acolchado reflectante para mitigar el estrés térmico y mejorar el cuajado de frutos durante la floración. Las plantaciones de frambuesa y mora de Chile, concentradas en las regiones del Maule y Bío Bío, están adoptando sistemas de túnel con películas antigoteo que previenen las infecciones fúngicas relacionadas con la condensación, un cambio que ha reducido las aplicaciones de fungicidas en un 20% según ensayos de campo realizados por el Instituto de Investigaciones Agropecuarias de Chile. La expansión de estos cultivos está geográficamente concentrada en zonas con logística de cadena de frío establecida, lo que limita el efecto en el corto plazo hacia las regiones de frontera, pero garantiza una demanda robusta de películas en las áreas de producción principales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones medioambientales y legislación sobre residuos plásticos | -0.8% | Brasil, Chile, Argentina (nacional, con enfoque de cumplimiento en zonas costeras y adyacentes a áreas urbanas) | Mediano plazo (2-4 años) |

| Alto costo inicial frente a cubiertas convencionales | -0.9% | Brasil, Argentina, Colombia (nacional, con impacto agudo en regiones de pequeños agricultores) | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en materias primas de etileno | -0.5% | Regional (dependencia de NGL importado de EE. UU. y Oriente Medio) | Corto plazo (≤ 2 años) |

| Lenta adopción por parte de los agricultores fuera de los interiores del sureste de Brasil | -0.4% | Brasil (noreste, norte, centroeste), Paraguay, Bolivia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones medioambientales y legislación sobre residuos plásticos

El Decreto 12.688 de Brasil, promulgado en noviembre de 2024, establece la logística inversa obligatoria para los envases plásticos, exigiendo una tasa de recuperación del 32% y un contenido reciclado del 22% para 2026, con el objetivo de escalar a una recuperación del 50% para 2040 [2]Fuente: Decreto 12.688 de 2024, Ministerio de Medio Ambiente y Cambio Climático, gov.br. Estas regulaciones obligan a los convertidores a invertir en infraestructura de reciclaje mecánico y a obtener resina posconsumo, lo que eleva los costos de producción entre un 10 y un 15% según estimaciones de la industria. Los marcos de cumplimiento como la norma ISO 14021 para declaraciones de contenido reciclado y la norma EN 13432 para compostabilidad se están convirtiendo en requisitos de entrada al mercado de facto, favoreciendo a los actores más grandes con equipos dedicados a la sostenibilidad. El calendario de aplicación sigue siendo incierto en Argentina y Colombia, donde las limitaciones presupuestarias restringen la capacidad de las agencias medioambientales para auditar los flujos de residuos de películas, creando un panorama regulatorio fragmentado que complica la planificación de la cadena de suministro regional.

Alto costo inicial frente a cubiertas convencionales

El gasto de capital para pasar del cultivo en suelo descubierto a sistemas de acolchado o invernadero es entre un 30 y un 40% superior a los métodos convencionales, un umbral que desincentiva la adopción entre los pequeños agricultores con acceso limitado al crédito. La instalación de un invernadero de 1 hectárea de tomates en la provincia de Corrientes, Argentina, cuesta aproximadamente USD 25.000, incluyendo la cubierta de polietileno, el riego por goteo y la estructura, en comparación con USD 8.000 para el cultivo al aire libre con insumos básicos. Los modelos de compra cooperativa, que agregan la demanda de entre 50 y 100 productores para obtener descuentos por volumen, han reducido los costos unitarios de las películas entre un 15 y un 20% en las cooperativas de fresas de Brasil y las asociaciones de viticultura de Chile, pero estas estructuras requieren capital social y capacidad organizativa que escasean en las regiones de frontera. El período de recuperación de las inversiones en plasticultura oscila entre 2 y 4 años según el tipo de cultivo y el acceso al mercado, un plazo que expone a los productores al riesgo de precios de los productos básicos y a la volatilidad climática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las películas de base biológica ganan cuota a pesar del dominio del LDPE

El Polietileno de Baja Densidad (LDPE) representó el 41,95% del tamaño del mercado de películas agrícolas de América del Sur en 2025, respaldado por su ventaja de costo, facilidad de procesamiento y rendimiento comprobado en aplicaciones de acolchado y ensilaje en el cinturón de fresas de Brasil y las zonas de hortalizas en invernadero de Argentina. El dominio del Polietileno de Baja Densidad (LDPE) refleja su versatilidad en múltiples aplicaciones y la base instalada de equipos de extrusión optimizados para sus características de flujo en estado fundido. La resistencia a la perforación del Polietileno de Baja Densidad (LDPE) lo convierte en la opción preferida para el film de ensilaje, donde una sola rotura puede comprometer la fermentación anaeróbica y provocar el deterioro del forraje.

Se proyecta que las películas biodegradables y de base biológica avancen a una CAGR del 11,10% hasta 2031, impulsadas por la expansión de la capacidad de bio-PE de Braskem a 191 kilotoneladas en 2024 y los vientos regulatorios favorables derivados de los mandatos de contenido reciclado de Brasil. El cambio hacia las películas biodegradables se está acelerando en las operaciones con certificación orgánica, donde la eliminación poscosocha de las películas es intensiva en mano de obra y costosa, pero la adopción generalizada depende de una mayor reducción de costos y de ensayos de campo que demuestren un rendimiento agronómico equivalente. El cumplimiento de las normas EN 17033 e ISO 17033 para la biodegradabilidad en suelo está surgiendo como un requisito de referencia para el acceso al mercado en Chile y Brasil, una dinámica que favorece a los proveedores con experiencia en formulación y certificación de terceros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: El acolchado lidera, la fumigación se acelera

Las películas de acolchado representaron el 35,35% del tamaño del mercado de películas agrícolas de América del Sur en 2025, impulsadas por el sector de fresas de 155.000 toneladas métricas de Brasil y las plantaciones de aguacate de Chile, donde los acolchados reflectantes y estabilizados con UV reducen el consumo de agua en un 40% y suprimen la competencia de malezas. Las películas de acolchado ofrecen un retorno de inversión mensurable a través del ahorro de agua, el incremento de rendimientos y la reducción de costos de herbicidas, convirtiéndolas en el punto de entrada para la adopción de la plasticultura entre los pequeños agricultores. La demanda de film de ensilaje es contracíclica respecto a los precios de los cereales, ya que los productores ganaderos recurren al forraje conservado cuando los costos de los granos forrajeros se disparan, una dinámica que proporciona estabilidad de demanda durante las caídas en los precios de los cultivos.

Las películas para invernadero son la aplicación de mayor crecimiento, con una CAGR del 9,95% hasta 2031, y se están expandiendo en la región de arándanos de Antioquia en Colombia y los clusters de tomate de Valparaíso en Chile, donde las películas con capas de EVOH y aditivos antigoteo prolongan la vida útil hasta 4 años y reducen las aplicaciones de fungicidas en un 20%. La cubierta de invernadero representa el mayor compromiso de capital por hectárea, pero ofrece la mayor vida útil y la mayor estabilidad de rendimiento, una relación de compensación que atrae a los productores orientados a la exportación con acceso a financiamiento a largo plazo. La combinación de aplicaciones está evolucionando hacia segmentos de mayor valor a medida que los productores buscan diferenciar su producción a través de atributos de calidad y sostenibilidad, una tendencia que favorece a los convertidores con capacidades de servicio técnico y carteras de productos que abarcan múltiples tipos de películas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Brasil mantuvo una participación en ingresos del 53,55% en 2025, lo que refleja la posición del país como potencia agrícola de América del Sur, con una demanda de películas que abarca el ensilaje de granos, la horticultura en invernadero y los cultivos en hileras acolchados. La asignación de USD 88.200 millones en crédito rural del Plan de Cosecha 2024/25, incluidas líneas dedicadas a tecnologías climáticamente inteligentes, está acelerando la adopción de acolchado biodegradable y cubiertas de invernadero estabilizadas con UV en el Cerrado y las zonas de transición amazónica. La producción de bio-PE de Braskem, que alcanzó 191 kilotoneladas en 2024, posiciona a Brasil como el único país sudamericano con capacidad doméstica de resinas de base biológica, una ventaja estratégica que aísla a los convertidores locales de la volatilidad de los precios de importación.

Se prevé que Colombia crezca a una CAGR del 9,35% hasta 2031, impulsada por las exportaciones de arándanos que alcanzaron 40.000 toneladas métricas en 2024, desde 7.000 hectáreas en Antioquia, donde los productores utilizan cubiertas de invernadero con barreras de oxígeno de EVOH (Alcohol de Vinilo de Etileno) para mantener condiciones de atmósfera modificada. Los envíos de aguacate aumentaron un 15% interanual hasta 120.000 toneladas métricas en 2024, con plantaciones Hass que adoptan acolchado estabilizado con UV para reducir el estrés térmico y mejorar el cuajado de frutos durante la floración. La producción de hortalizas en invernadero en las provincias de Corrientes, Salta y Buenos Aires se está expandiendo, con productores de tomate, pimiento y pepino que adoptan películas antigoteo para reducir la presión de enfermedades y prolongar las ventanas de cosecha. La participación del 9,25% de Chile en 2025 se concentra en las regiones de Coquimbo y Valparaíso, donde los productores de aguacate, uva y tomate enfrentan estrictos estándares de calidad de exportación que justifican el costo premium de las películas estabilizadas con UV y cargadas con antioxidantes.

Perú, Uruguay, Paraguay y Ecuador representan colectivamente una parte del mercado, con los sectores de arándanos y aguacate de Perú impulsando la demanda incremental de películas. Las exportaciones de arándanos de Perú totalizaron USD 1.500 millones en 2024, procedentes de 23.000 hectáreas en La Libertad e Ica, donde el riego por goteo bajo películas de acolchado reduce el consumo de agua en un 40%. El mercado de almacenamiento de granos de Uruguay mantiene un consumo estable de film de ensilaje, mientras que el sector de soya de Paraguay está comenzando a adoptar películas de acolchado para rotaciones de hortalizas de alto valor. La industria exportadora de banano de Ecuador, que envía más de 6 millones de toneladas métricas anuales, depende de fundas para racimos estabilizadas con UV para proteger la fruta de las quemaduras solares y los daños por insectos, una aplicación de nicho que obtiene precios premium debido a los requisitos técnicos de resistencia a la luz solar tropical.

Panorama competitivo

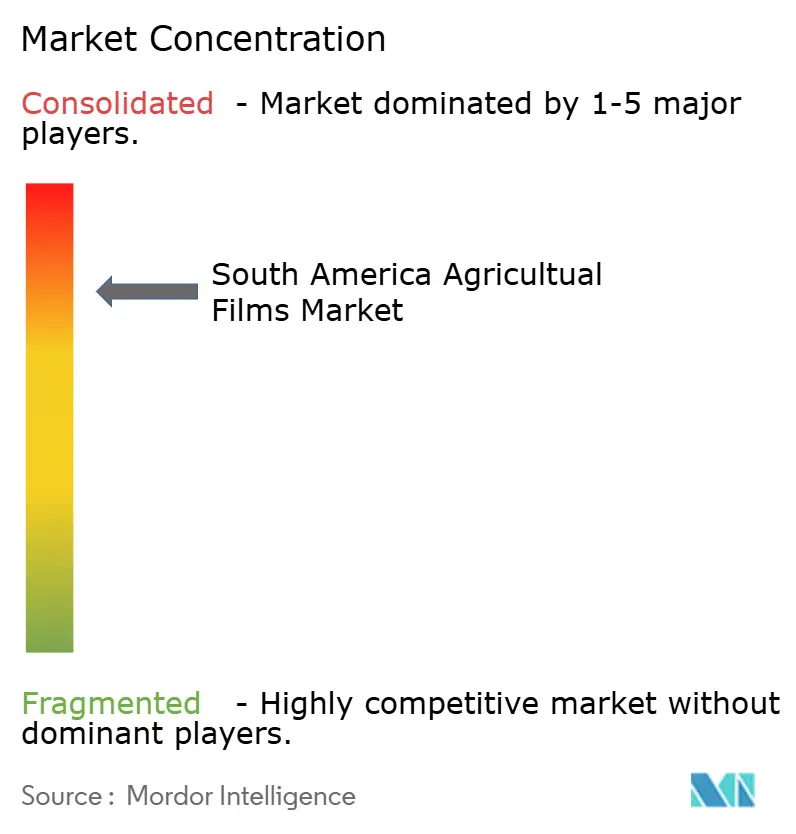

El mercado de películas agrícolas de América del Sur exhibe una alta consolidación, con los cinco principales actores, incluidos Dow Inc. y Amcor plc. (Berry Global Inc.), BASF SE, Manupackaging Deutschland GmbH & Co. KG, Agroflex Indústria de Plásticos Ltda., que mantienen una participación significativa en 2024. Dow y Berry Global se apoyan en cadenas de suministro de resina a película verticalmente integradas y relaciones de varias décadas con grandes cooperativas agroindustriales, lo que les permite ofrecer descuentos por volumen y paquetes de servicio técnico que los convertidores más pequeños no pueden igualar. BASF y Novamont se diferencian a través de formulaciones biodegradables certificadas, con el ecovio M2351 de BASF cumpliendo las normas EN 17033 para incorporación al suelo y las películas Mater-Bi de Novamont ganando terreno en el sector de fresas orgánicas de Chile y las zonas de hortalizas en invernadero de Argentina [3]Fuente: BASF Agricultural Solutions, basf.com .

Los actores regionales como Manupackaging y Agroflex capturan una cuota en aplicaciones de nicho como fundas para racimos de banano y revestimientos de depósitos, ofreciendo plazos de entrega más cortos y soporte técnico localizado, lo que proporciona una ventaja competitiva en mercados donde la logística de importación añade entre 4 y 6 semanas a los calendarios de entrega. La intensidad competitiva está aumentando a medida que los proveedores europeos, incluidos RKW Group y Trioplast, amplían las redes de distribución en Chile y Perú, dirigiéndose a productores orientados a la exportación que priorizan la longevidad de las películas y el rendimiento de estabilización UV sobre el precio.

Las oportunidades residen en el desarrollo de películas con capas de EVOH con barreras de oxígeno mejoradas para sistemas de ensilaje en atmósfera modificada, un segmento donde los proveedores europeos actualmente dominan las importaciones y obtienen primas de precio del 20 al 30%. Las plataformas de agrofintech como Agrolend y Traive están reduciendo la barrera de capital para la adopción por parte de pequeños agricultores al incorporar las compras de películas en líneas de crédito de compra ahora y pago después, un modelo que podría desbloquear la demanda en el noreste fragmentado de Brasil y las emergentes zonas de aguacate de Colombia. Las certificaciones ISO 17033 y EN 13432 para películas biodegradables y compostables se están convirtiendo en requisitos de entrada al mercado de facto en Chile y Brasil, una dinámica que favorece a los actores más grandes con equipos dedicados a la sostenibilidad e infraestructura de auditoría de terceros.

Líderes de la industria de películas agrícolas de América del Sur

Dow Inc.

Amcor plc. (Berry Global Inc.)

BASF SE

Manupackaging Deutschland GmbH & Co. KG

Agroflex Indústria de Plásticos Ltda.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: El Ministerio de Medio Ambiente de Brasil promulgó el Decreto 12.688, que establece la logística inversa obligatoria para los envases plásticos con objetivos de recuperación del 32% y mínimos de contenido reciclado del 22% para 2026, escalando a una recuperación del 50% para 2040. La regulación incluye explícitamente las películas agrícolas, obligando a los convertidores a invertir en infraestructura de reciclaje mecánico y a obtener resina posconsumo.

- Octubre de 2024: Dow y Ambipar establecieron una asociación para ampliar las operaciones de reciclaje de plásticos en América del Sur, con foco en Brasil. La colaboración tiene como objetivo procesar 80.000 toneladas métricas de residuos plásticos anuales y convertirlos en 60.000 toneladas métricas de resina posconsumo a través de instalaciones de reciclaje mecánico, apoyando la producción de películas agrícolas.

- Enero de 2024: Kuraray Co., Ltd. anunció que su planta de Niigata recibió la certificación ISCC PLUS para la producción de 3-metil-1,5-pentanodiol (MPD). ISCC PLUS es un programa internacional de certificación que valida la fabricación sostenible de productos.

Alcance del informe del mercado de películas agrícolas de América del Sur

Las películas agrícolas son láminas poliméricas utilizadas en la agricultura para mejorar el crecimiento y la protección de los cultivos mediante la regulación de la temperatura del suelo, la retención de humedad, la supresión de malezas y la protección de los cultivos frente a factores ambientales. El Mercado de Películas Agrícolas de América del Sur está segmentado por tipo (Polietileno de Baja Densidad, Polietileno Lineal de Baja Densidad, Polietileno de Alta Densidad y Acetato de Vinilo de Etilo/Acrilato de Butilo de Etileno (EVA/EBA)), por aplicación (Invernadero, Ensilaje, Acolchado y Otros), y por geografía (Brasil, Argentina y el Resto de América del Sur). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) |

| Polietileno de Alta Densidad (HDPE) |

| Acetato de Vinilo de Etilo / Acrilato de Butilo de Etileno (EVA/EBA) |

| Películas biodegradables/de base biológica |

| Cubierta de invernadero |

| Ensilaje y film estirable |

| Películas de acolchado |

| Fumigación y solarización |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por tipo | Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Polietileno de Alta Densidad (HDPE) | |

| Acetato de Vinilo de Etilo / Acrilato de Butilo de Etileno (EVA/EBA) | |

| Películas biodegradables/de base biológica | |

| Por aplicación | Cubierta de invernadero |

| Ensilaje y film estirable | |

| Películas de acolchado | |

| Fumigación y solarización | |

| Otros | |

| Por geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de películas agrícolas de América del Sur en 2026?

Está valorado en USD 574,67 millones y se proyecta que alcance USD 784,92 millones para 2031.

¿Qué aplicación lidera la demanda de películas agrícolas en América del Sur?

Las películas de acolchado lideran con una participación en ingresos del 35,35% en 2025, respaldadas por la producción de fresas y aguacate.

¿Por qué las películas biodegradables están ganando terreno?

El crecimiento de la capacidad de bio-PE de Braskem y los mandatos regionales de contenido reciclado están reduciendo las brechas de costo y fomentando la adopción.

¿Cómo afectan las leyes de logística inversa a los proveedores de películas?

Brasil y Chile requieren que los convertidores obtengan resina posconsumo, lo que incrementa los costos pero favorece a las empresas con reciclaje interno.

Última actualización de la página el: