Tamaño y Participación del Mercado de Químicos para la Protección de Cultivos en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

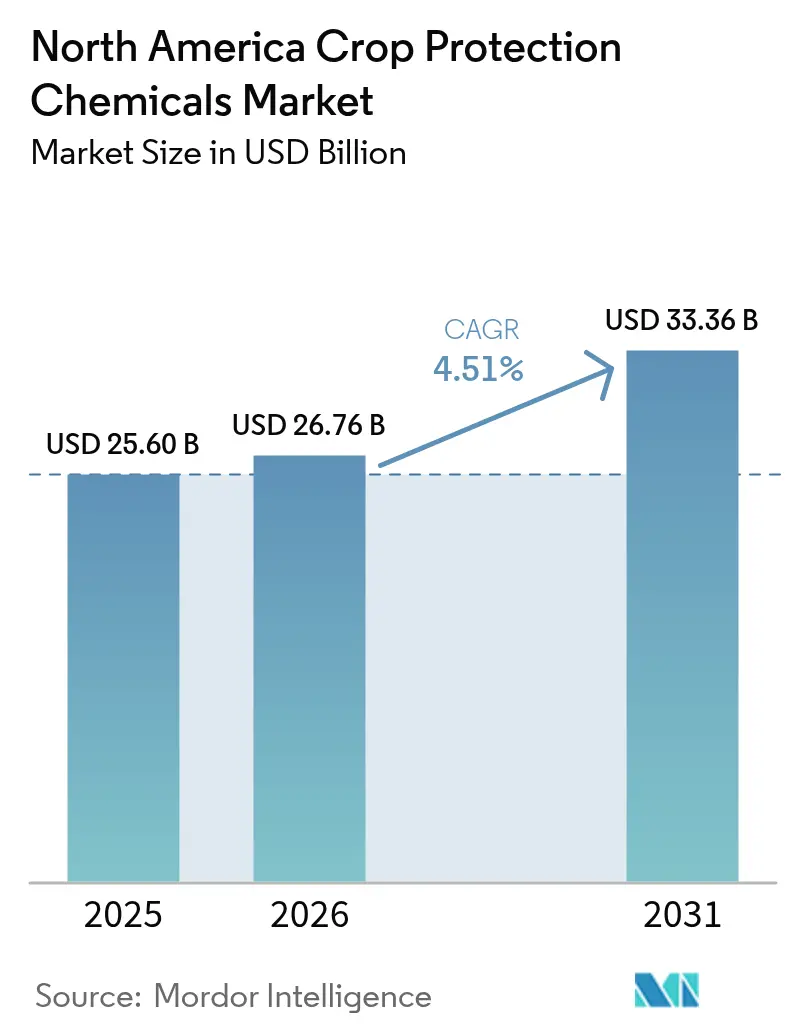

| Tamaño del mercado en el año base (2025) | 25.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para la Protección de Cultivos en América del Norte por Mordor Intelligence

El tamaño del mercado de químicos para la protección de cultivos en América del Norte en 2026 se estima en USD 26,76 mil millones, creciendo desde el valor de 2025 de USD 25,6 mil millones con proyecciones para 2031 que muestran USD 33,36 mil millones, creciendo a una CAGR del 4,51% durante 2026-2031. La creciente resistencia a herbicidas, los brotes fúngicos en aumento y la preferencia regulatoria en expansión por activos de riesgo reducido están reforzando la demanda química incluso cuando las herramientas de agricultura de precisión reducen el desperdicio. Los agricultores continúan favoreciendo los herbicidas sintéticos por su eficiencia en cultivos de gran escala, aunque los productos biológicos y biorracionales están escalando rápidamente bajo la vía de aprobación acelerada de la Agencia de Protección Ambiental de los Estados Unidos (EPA). El amplio territorio granero de la región, los canales de exportación estables bajo el Acuerdo Estados Unidos-México-Canadá y los incentivos de créditos de carbono para la labranza de conservación sostienen el gasto a pesar de los litigios sobre químicos heredados. La intensidad competitiva sigue siendo alta a medida que las empresas líderes agrupan semillas, química y agronomía digital para capturar cuota de mercado mientras navegan el endurecimiento de los umbrales de residuos.

Conclusiones Clave del Informe

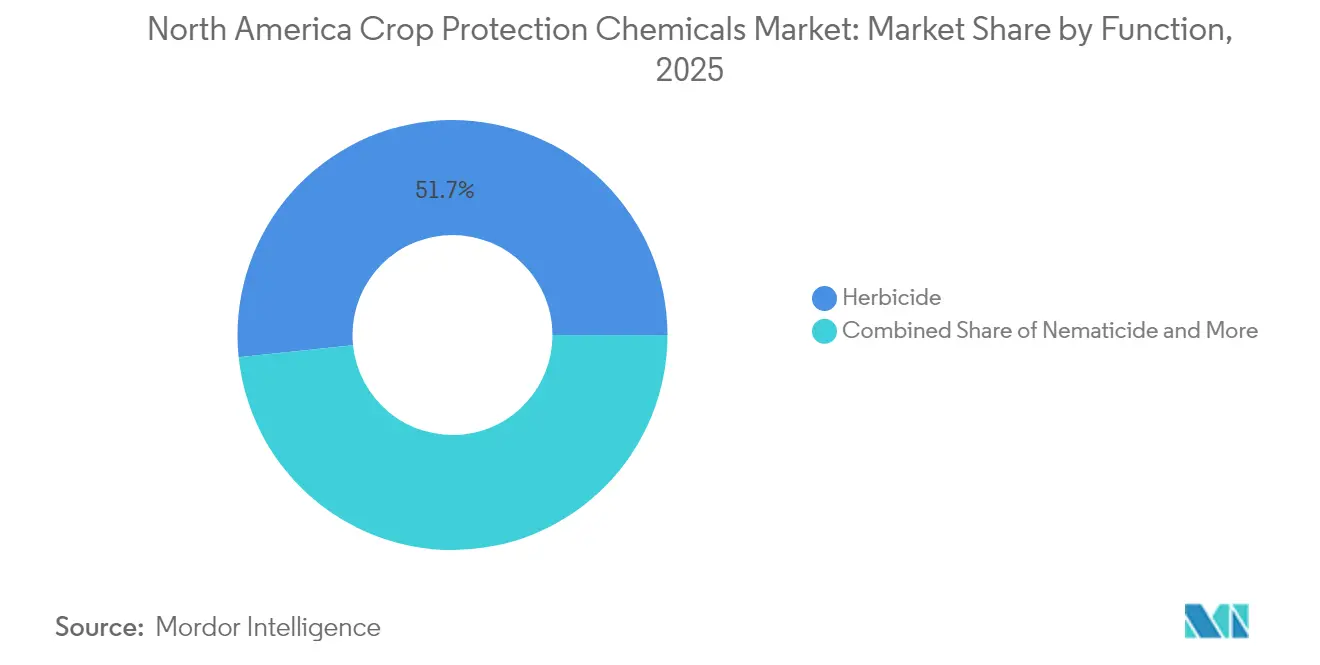

- Por función, los herbicidas representaron el 51,65% de los ingresos en 2025; el mismo segmento también tiene proyectado registrar la CAGR más rápida del 4,88% hasta 2031.

- Por modo de aplicación, los tratamientos foliares lideraron con una participación del 40,55% en 2025; se prevé que el tratamiento de suelo se expanda a la CAGR más alta del 4,86% hasta 2031.

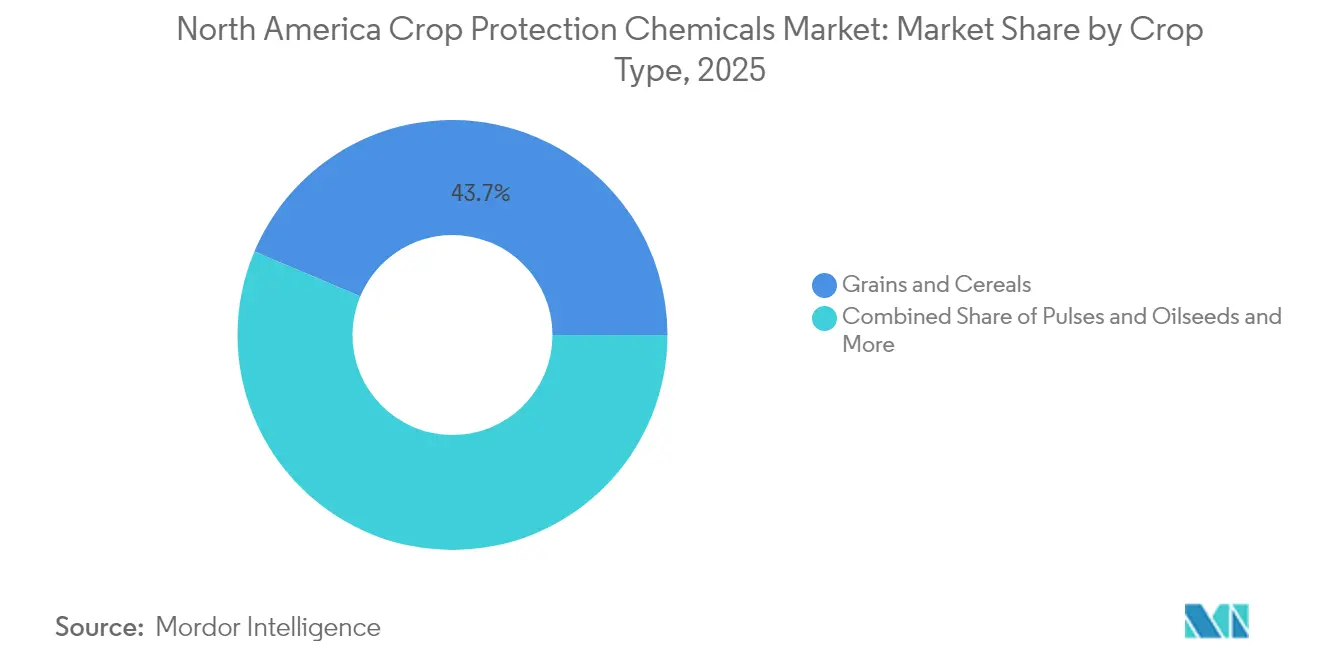

- Por tipo de cultivo, los granos y cereales representaron el 43,65% de la demanda en 2025; el segmento también está proyectado para crecer más rápidamente a una CAGR del 4,82% durante el período de pronóstico.

- Por geografía, los Estados Unidos representaron el 82,95% de las ventas en 2025, mientras que Canadá está preparado para la CAGR más sólida del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para la Protección de Cultivos en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de rasgos tolerantes a herbicidas | +0.8% | Estados Unidos y Canadá como núcleo, con extensión a México | Mediano plazo (2-4 años) |

| Equipos de pulverización de precisión que reducen el costo por acre | +0.6% | Cinturón del Maíz y regiones de la Pradera | Corto plazo (≤ 2 años) |

| Aumento de brotes de roya de la soja y mancha alquitranada | +0.9% | Medio Oeste con expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas de la EPA de EE. UU. para activos biorracionales | +0.7% | Estados Unidos con extensión a Canadá y México | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan la labranza reducida | +0.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Subsidios del gobierno mexicano para herramientas de manejo integrado de plagas | +0.4% | Estados agrícolas de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de rasgos tolerantes a herbicidas

Las tasas de adopción de soja tolerante a herbicidas superan ahora el 95%, mientras que el maíz alcanza el 89% en las principales zonas de producción. Estos rasgos permiten ventanas postemergentes más amplias que incrementan los volúmenes estacionales de herbicidas y amplían la flexibilidad de rotación. La autorización de la EPA para plataformas basadas en dicamba y 2,4-D ofrece nuevos modos de acción justo cuando malezas resistentes al glifosato como el amaranto de Palmer se intensifican. Las tecnologías apiladas como Corteva Enlist E3 y Bayer XtendFlex fomentan precios premium y alientan paquetes integrados de química-semilla. La pulverización integrada a tasa variable optimiza la dosis por zona, incorporando aún más estos rasgos en la agronomía moderna.[1]Fuente: Agencia de Protección Ambiental de EE. UU., "Registro de Biopesticidas," Agencia de Protección Ambiental, epa.gov La sinergia resultante entre genética y hardware de precisión sostiene la demanda de herbicidas selectivos a pesar de la presión de precios de los genéricos.

Equipos de pulverización de precisión que reducen el costo por acre

Las pulverizadoras de visión artificial identifican malezas individuales y reducen los volúmenes de químicos hasta en un 77% manteniendo los niveles de control, como lo demuestran los ensayos de campo de John Deere See and Spray. El apoyo público a través de las subvenciones FARMER del Departamento de Agricultura de los Estados Unidos (USDA) acelera la adopción al compensar los costos de equipos.[2]Fuente: Departamento de Agricultura de EE. UU., "Financiamiento del Programa FARMER," Departamento de Agricultura de los Estados Unidos, usda.gov Los sensores integrados ajustan las tasas en tiempo real, minimizando superposiciones y derivas, lo que reduce el gasto en insumos y aborda el escrutinio regulatorio sobre el movimiento fuera del objetivo. El tiempo ahorrado en recarga y las reducciones de mano de obra impulsan la eficiencia operativa para grandes explotaciones que gestionan miles de acres. Los distribuidores de equipos ahora agrupan suscripciones de análisis de datos que ayudan a los agricultores a verificar ahorros, reforzando las compras repetidas de químicos compatibles.

Aumento de brotes de roya de la soja y mancha alquitranada

La mancha alquitranada afectó más del 70% del área de maíz en Illinois, Indiana e Iowa durante 2024, causando pérdidas de rendimiento de hasta 30 bushels por acre en algunos campos.[3]Fuente: Extensión de la Universidad de Illinois, "Manejo de la Enfermedad de Mancha Alquitranada," Universidad de Illinois, extension.illinois.edu La expansión simultánea hacia el norte de la roya de la soja desencadenó programas de fungicidas profilácticos mucho más allá de la Costa del Golfo. La variabilidad climática, incluyendo primaveras más húmedas y otoños más cálidos, extiende los ciclos de vida de los patógenos y su alcance geográfico. Los agricultores aplican cada vez más mezclas de fungicidas multisitio para retrasar la resistencia y proteger el potencial de rendimiento por valor de USD 1.100 por hectárea en ingresos a los precios de materias primas de 2025. Las coformulaciones premium que capturan tanto modos de acción curativos como preventivos están ganando cuota de mercado a pesar de sus perfiles de costos más elevados.

Aprobaciones aceleradas de la EPA de EE. UU. para activos biorracionales

La EPA expidió 47 nuevos registros de ingredientes activos de riesgo reducido en 2024, un aumento interanual del 23%. Las cepas microbianas basadas en Bacillus y Trichoderma dominan las aprobaciones debido a datos de seguridad favorables que acortan el tiempo de revisión. La interrupción del apareamiento basada en feromonas y los protectantes incorporados a las plantas también se benefician, permitiendo estrategias de manejo integrado de plagas (MIP) con menores huellas ambientales. Los plazos de comercialización más rápidos acortan los ciclos para empresas como Syngenta y FMC, que han duplicado el gasto en investigación biológica desde 2023. Las marcas de alimentos de consumo masivo favorecen estas herramientas para cumplir compromisos de ausencia de residuos, impulsando la demanda a través de la cadena de suministro.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación del listado por parte de minoristas impulsada por litigios de glifosato | -0.6% | Nacional en Estados Unidos, con extensión a Canadá | Corto plazo (≤ 2 años) |

| Recortes propuestos de LMR en Canadá que limitan las exportaciones | -0.4% | Regiones dependientes de exportaciones de Canadá | Mediano plazo (2-4 años) |

| Aumento de alternativas biológicas que comprimen los márgenes sintéticos | -0.7% | Zonas de cultivos especiales en América del Norte | Largo plazo (≥ 4 años) |

| Congestión en puertos de la Costa Oeste que infla los precios de insumos | -0.3% | Estados de la Costa del Pacífico y corredores del interior | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recortes propuestos de LMR en Canadá que limitan las exportaciones

Health Canada propone reducir a la mitad los límites máximos de residuos (LMR) para varios activos, como el 2,4-D, en exportaciones agrícolas en riesgo si los compradores extranjeros adoptan umbrales más estrictos. Los estándares divergentes obligan a los agricultores a cumplir el denominador común más bajo, añadiendo costos de pruebas analíticas e incentivando cambios hacia activos de menor residuo. Los productores dependientes de exportaciones en Columbia Británica y Ontario prevén ventanas de envío más ajustadas y mayor documentación de cumplimiento. Las empresas químicas asignan presupuesto adicional a estudios de residuos y enmiendas de etiquetas, alargando los plazos de retorno de inversión para nuevos productos.

Aumento de alternativas biológicas que comprimen los márgenes sintéticos

Los registros de pesticidas biológicos aumentaron un 34% en 2024 a medida que la aprobación acelerada de la EPA coincidió con mandatos de sostenibilidad escalantes de los minoristas. Las cadenas de supermercados ahora favorecen los productos obtenidos con insumos sintéticos reducidos, otorgando primas de precio que compensan los costos biológicos. Las empresas emergentes respaldadas por fondos de tecnología agrícola están lanzando soluciones microbianas de amplio espectro que desafían a los incumbentes sintéticos durante las ventanas clave de aplicación. Si bien los programas de mezcla en tanque combinan ambos enfoques, el volumen sintético proporcional por acre disminuye en segmentos premium como bayas y hortalizas de hoja. Los actores establecidos enfrentan compresión de los márgenes de cartera y deben reequilibrar las carteras de investigación hacia ofertas de modo mixto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Herbicidas Anclan la Demanda aunque la Diversificación Gana Terreno

Los herbicidas generaron el 51,65% de los ingresos del mercado de químicos para la protección de cultivos en América del Norte en 2025, reflejando la amplia dependencia del control químico de malezas en 180 millones de acres de maíz y soja. La aplicación de precisión y la selectividad impulsada por rasgos respaldan la continua preferencia de los agricultores por productos postemergentes que salvaguardan el potencial de rendimiento durante toda la temporada. Se proyecta que el segmento se expanda a una CAGR del 4,88% hasta 2031, ya que la gestión de la resistencia requiere múltiples modos de acción y la labranza de conservación aumenta la intensidad de herbicidas. Al mismo tiempo, el uso de fungicidas se acelera debido a la expansión de las zonas de mancha alquitranada y roya de la soja, diversificando aún más el gasto general. Los insecticidas enfrentan presión de competidores biológicos y normas de seguridad para los polinizadores más estrictas, pero siguen siendo esenciales en los programas integrados para brotes esporádicos de la diabrótica del maíz occidental.

Está emergiendo un cambio hacia herbicidas biológicos apilables, particularmente en acreaje de frutas y verduras donde los compradores imponen límites de residuos. Las empresas líderes lanzan formulaciones microencapsuladas que combinan activos sintéticos y microbianos para prolongar la eficacia mientras cumplen los estándares ambientales. Las iniciativas de administración de productos ahora educan a los agricultores sobre la rotación de químicos e incorporan cultivos de cobertura para desacelerar la resistencia. En conjunto, estas tendencias aseguran que los herbicidas sigan siendo el pivote del mercado incluso cuando la mezcla general evoluciona.

Por Modo de Aplicación: El Tratamiento de Suelo Surge por el Control en Etapas Tempranas

La pulverización foliar representó todavía el 40,55% del valor total en 2025, debido a su adaptabilidad en las etapas de crecimiento y plagas. Las aplicaciones de tratamiento de suelo están proyectadas para la CAGR más rápida del 4,86%, ya que los agricultores buscan el control preemergente de malezas e insectos del suelo que reduce los pases durante la temporada. El tamaño del mercado de químicos para la protección de cultivos en América del Norte para soluciones de tratamiento de suelo está proyectado para superar USD 6,25 mil millones en 2031, siguiendo los avances en tecnología de colocación microgranular que minimizan la escorrentía superficial. La adopción de la fertigación aumenta en los estados occidentales bajo riego, donde la infraestructura de suministro de agua permite la dosificación precisa de nutrientes y productos de protección de cultivos a través de las líneas existentes. El tratamiento de semillas gana participación a medida que los fabricantes lanzan recubrimientos biológicos que mejoran el vigor de la raíz, ofreciendo una capa profiláctica contra plagas tempranas sin visitas adicionales al campo.

La combinación de scouting asistido por drones y modelos de enfermedades georeferenciados lleva a los agricultores a reservar las intervenciones foliares para la presión verificada, mejorando así el retorno de inversión. Mientras tanto, el escrutinio regulatorio de la volatilización del dicamba foliar subraya el atractivo de la colocación subsuperficial. Los proveedores de equipos innovan con boquillas protegidas y equipos de inyección de suelo que se integran perfectamente con los brazos de labranza en franjas, señalando una mayor convergencia entre la labranza y la aplicación de químicos.

Por Tipo de Cultivo: Los Granos y Cereales Permanecen como el Epicentro del Consumo

Los granos y cereales representaron el 43,65% de la demanda del mercado de químicos para la protección de cultivos en América del Norte durante 2025. El extenso acreaje de maíz y soja combinado con sólidos mercados de etanol y piensos sustenta la utilización de químicos. La CAGR proyectada del 4,82% del segmento básico hasta 2031 resulta del aumento en la adopción de fungicidas a medida que la mancha alquitranada migra hacia el norte y la solidez de los precios de los granos justifica una protección intensiva. Los cultivos comerciales como el algodón y la caña de azúcar exigen un alto gasto químico por acre, aunque contribuyen con una menor participación al valor agregado. Las frutas y verduras, si bien tienen menor acreaje, impulsan una demanda diferenciada de productos conformes con los residuos y alternativas biológicas.

Las rotaciones de oleaginosas y leguminosas crecen en las Praderas Canadienses para diversificar los ingresos agrícolas y mejorar los perfiles de nitrógeno del suelo, ampliando así las oportunidades de mercado para herbicidas selectivos de hoja ancha y tratamientos de semillas. Los usos en césped y ornamentales siguen siendo un nicho estable, anclados por los estándares de campos de golf que priorizan la calidad visual. En conjunto, la segmentación por tipo de cultivo subraya la primacía duradera de la producción de granos en la conformación de los volúmenes de químicos regionales.

Análisis Geográfico

Los Estados Unidos ostentan la dominante participación del 82,95% del mercado de químicos para la protección de cultivos en América del Norte debido a su amplia base de cultivos en hileras y la rápida adopción de hardware de precisión. Las epidemias de mancha alquitranada intensificaron la demanda de fungicidas en el maíz del Medio Oeste, mientras que los rasgos tolerantes a herbicidas mantuvieron robustas las aplicaciones postemergentes en las rotaciones de soja. El registro de 47 nuevos activos biológicos por parte de la EPA en 2024 ilustró el impulso regulatorio hacia soluciones sostenibles que aún mantienen el desempeño agronómico.

Canadá está proyectado para la CAGR más sólida del 5,24% hasta 2031. Canadá emerge como el punto brillante de crecimiento a medida que los agricultores de la Pradera incrementan los volúmenes de herbicidas para gestionar la presión de malezas en los sistemas de labranza de conservación favorecidos por los marcos de créditos de carbono provinciales. El aumento del acreaje de canola y las primas de precio por trigo de alta proteína justifican la inversión en programas premium de protección de cultivos. Las reducciones propuestas de LMR añaden complejidad que puede desplazar la mezcla de productos hacia ofertas de menor residuo o acelerar la adopción biológica.

El subsidio de manejo integrado de plagas de México hasta 2028 asigna MXN 8.500 millones (USD 472 millones) anuales para agentes biológicos y equipos de precisión, impulsando la expansión del mercado en estados como Sinaloa y Sonora. Los esfuerzos del gobierno para reducir las importaciones ilegales de pesticidas y modernizar las cadenas de valor de los pequeños agricultores abren aún más los canales para productos registrados. La diversidad climática, desde las llanuras áridas del noroeste hasta las húmedas tierras altas del centro, produce un mosaico de perfiles de plagas que requieren tanto química de gran escala como soluciones especializadas.

Panorama Competitivo

Los cinco principales proveedores, Bayer AG, BASF SE, Syngenta Group, Corteva Agriscience y FMC Corporation, concentran conjuntamente una participación significativa de los ingresos regionales, otorgando al mercado de químicos para la protección de cultivos en América del Norte un perfil consolidado. Bayer lidera a través de su cartera integrada de semillas y química junto con herramientas de agronomía digital que refuerzan la lealtad de los agricultores.

El lanzamiento en 2024 de Tirexor por parte de BASF introdujo el primer nuevo modo de acción herbicida en una década, abordando las malezas resistentes a herbicidas. Syngenta y Corteva invierten fuertemente en centros de investigación biológica para capturar el crecimiento en la demanda bioracional. Las asociaciones entre empresas químicas y fabricantes de equipos aceleran las soluciones de aplicación de precisión, ejemplificadas por la alianza FMC-John Deere que integra tecnología de tasa variable con herbicidas propietarios.

Los fabricantes de genéricos se expanden en moléculas fuera de patente, pero enfrentan reglas de administración más estrictas que favorecen las formulaciones de marca con mayor control de deriva. Los nuevos participantes en el mercado especializados en pesticidas microbianos atraen capital de riesgo e interés en licencias de las principales empresas que buscan llenar vacíos en la cartera sin largos plazos de descubrimiento. En general, la estrategia competitiva gira en torno a una inversión equilibrada en innovación sintética, expansión biológica y diferenciación digital.

Líderes de la Industria de Químicos para la Protección de Cultivos en América del Norte

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nufarm presentó dos nuevos insecticidas en Cultivate '25: OpteraPro DUO GC, un producto de doble acción no neonicotinoide que controla más de 39 plagas, y Simpell, un insecticida biológico para el manejo de plagas foliares en operaciones de invernadero y vivero en América del Norte.

- Junio de 2025: FMC Corporation y Corteva Agriscience formaron una asociación para proporcionar a los agricultores de EE. UU. mayor acceso a la tecnología del fungicida fluindapyr. El acuerdo permite a Corteva distribuir productos basados en fluindapyr, ampliando las soluciones de control de enfermedades para los principales cultivos.

Alcance del Informe del Mercado de Químicos para la Protección de Cultivos en América del Norte

Fungicida, Herbicida, Insecticida, Moluscicida, Nematicida están cubiertos como segmentos por Función. Fertigación, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento de Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Leguminosas y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Fungicida |

| Herbicida |

| Insecticida |

| Moluscicida |

| Nematicida |

| Fertigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Ornamentales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Moluscicida | |

| Nematicida | |

| Modo de Aplicación | Fertigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento de Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Ornamentales | |

| Geografía | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Función - Los Químicos para la Protección de Cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan los cultivos y para proteger el rendimiento de los cultivos.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento de Suelo, Fertigación y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos para la protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos para la protección de cultivos por Cereales, Leguminosas, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y los ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertigación | La fertigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o suelo. Los químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se usan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante varios métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de ella, protegiendo así la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Preemergente | Los herbicidas preemergentes son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida Postemergente | Los herbicidas postemergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen a las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y asuntos relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo humectable | Un polvo humectable (PH) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción