Tamaño y Participación del Mercado de Memoria de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

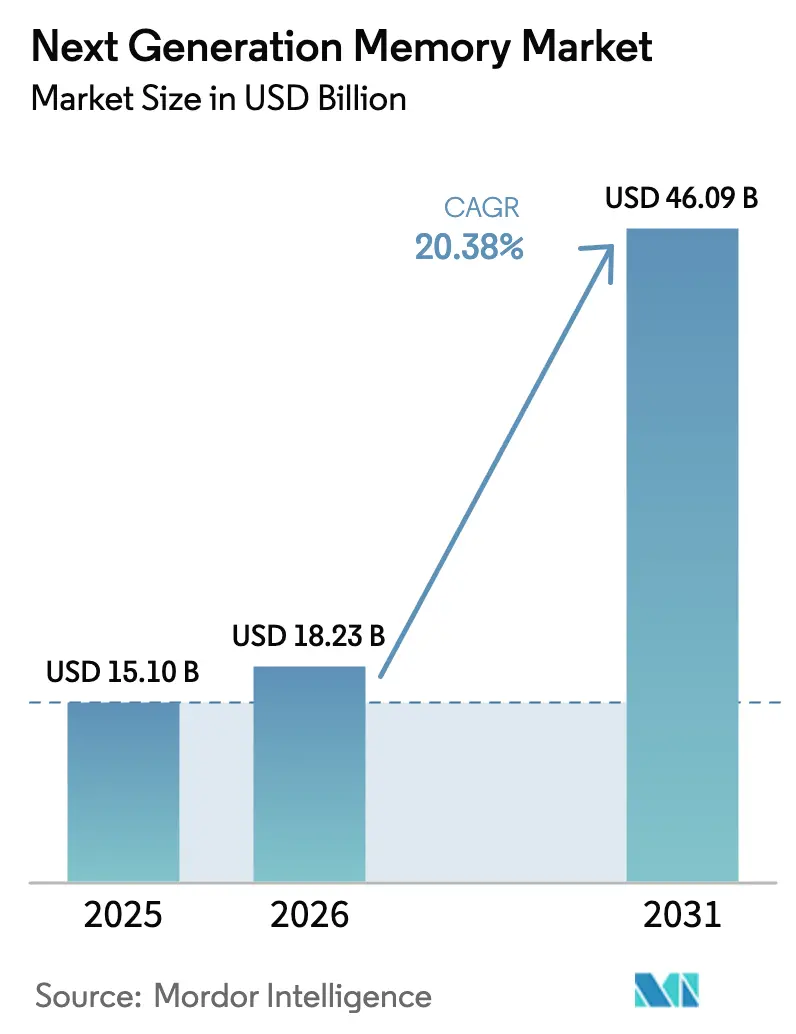

| Tamaño del Mercado (2026) | 18.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.38% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria de Nueva Generación por Mordor Intelligence

Se proyecta que el tamaño del mercado de memoria de nueva generación se expanda desde USD 15.100 millones en 2025 y USD 18.230 millones en 2026 hasta USD 46.090 millones en 2031, registrando una CAGR del 20,38% entre 2026 y 2031. La creciente dependencia de la inferencia de modelos de lenguaje de gran escala, los controladores de conducción autónoma y los nodos de análisis en el borde está impulsando a los fabricantes de dispositivos a reemplazar la DRAM y la NAND heredadas con soluciones de almacenamiento y cómputo persistentes y de baja latencia. Los operadores de hiperescala están incrementando el contenido de memoria por servidor a medida que la HBM3E se convierte en la pila estándar para los aceleradores de IA, mientras que los proveedores de nivel 1 del sector automotriz están migrando hacia la MRAM de transferencia de espín para secuencias de arranque instantáneo en plataformas de Nivel 4. El gasto de capital en fábricas de memoria se aceleró en 2025 a medida que los gobiernos liberaron tramos de subsidios vinculados a la resiliencia de la cadena de suministro, y las empresas de empaquetado invirtieron en capacidad de vía a través del silicio para aliviar los cuellos de botella de la HBM. En conjunto, estas fuerzas están anclando el mercado de memoria de nueva generación en una trayectoria de crecimiento acelerado, incluso en medio de la debilidad cíclica en la demanda de electrónica de consumo.

Conclusiones Clave del Informe

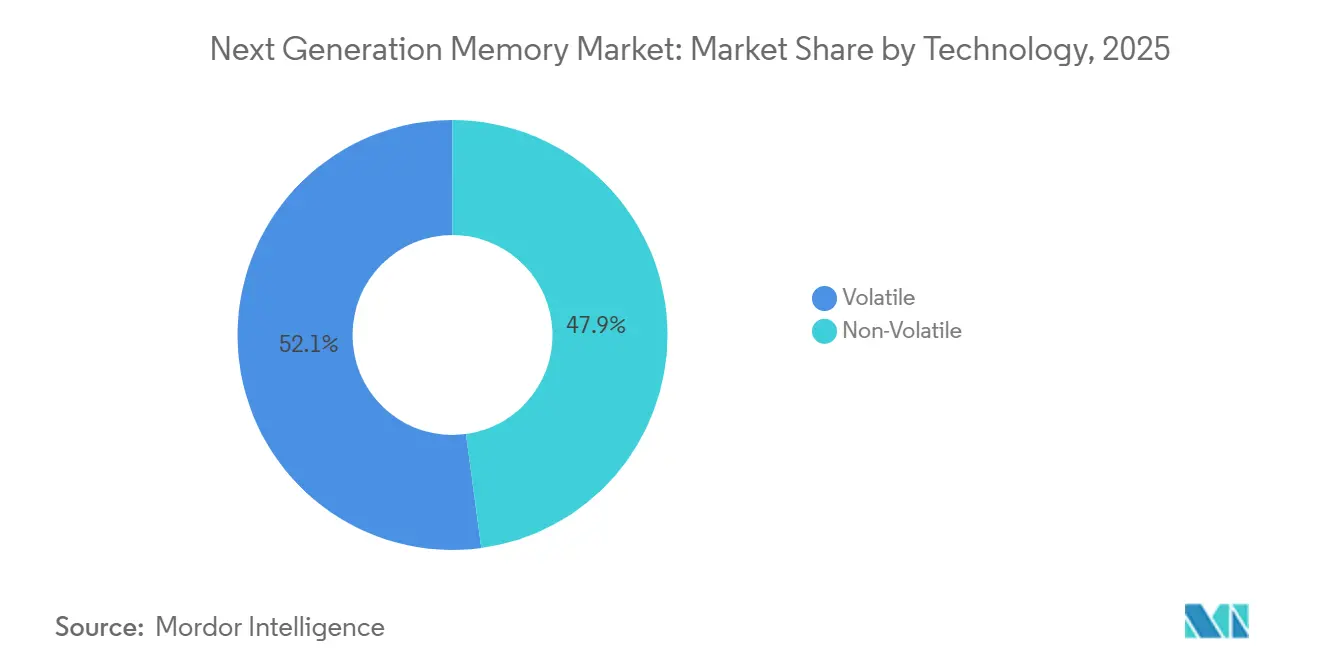

- Por tecnología, la Memoria de Alto Ancho de Banda lideró con una participación de ingresos del 41,21% en 2025, mientras que se prevé que la MRAM de Transferencia de Espín avance a una CAGR del 23,03% hasta 2031.

- Por interfaz de memoria, DDR y LPDDR representaron el 46,51% en 2025; se prevé que Compute Express Link se expanda a un 22,16% impulsado por la agrupación de memoria a escala de servidor.

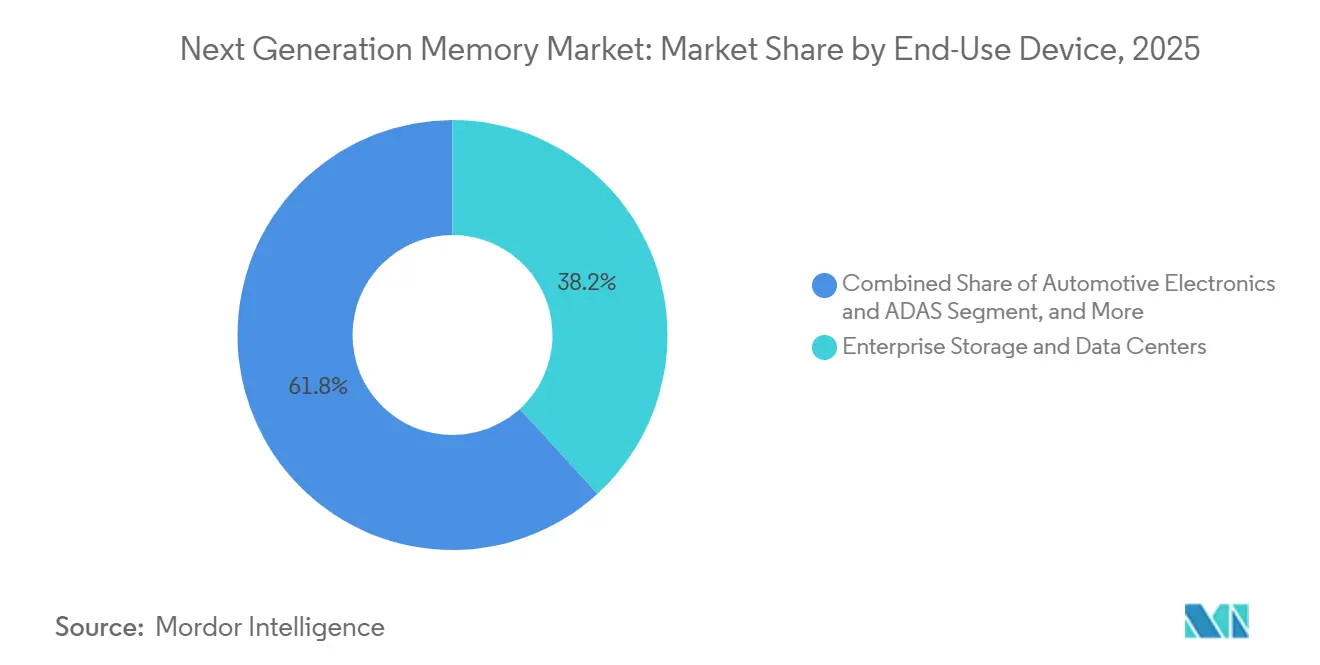

- Por dispositivo de uso final, el almacenamiento empresarial y los centros de datos representaron el 38,23% en 2025, aunque la electrónica automotriz y ADAS crecerá al 23,86% a medida que se intensifica el cumplimiento de la norma ISO 26262.

- Por tamaño de oblea, las plataformas de 300 milímetros mantuvieron el 67,29% en 2025, mientras que se prevé que las líneas de 450 milímetros avancen al 21,44% una vez que se superen los obstáculos de litografía.

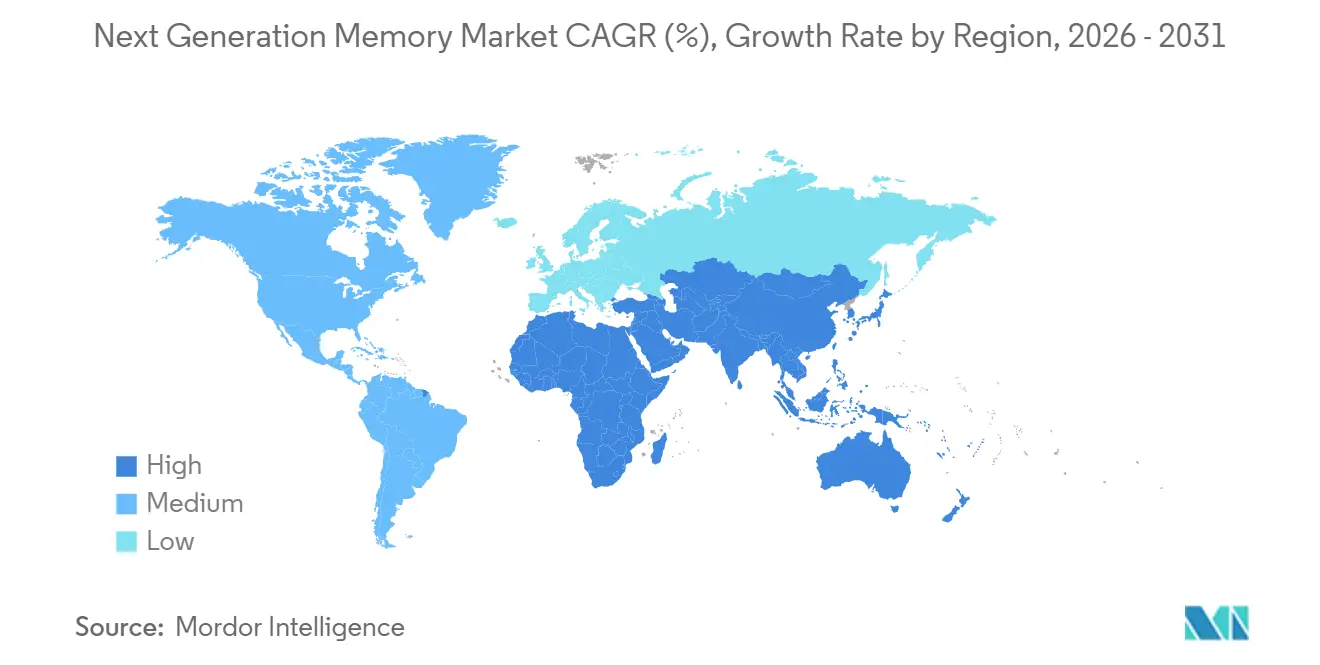

- Por geografía, Asia-Pacífico representó el 56,43% de los ingresos en 2025; se proyecta que Oriente Medio escale al 21,65% hasta 2031 a medida que los programas de IA soberanos se amplían.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por IA de HBM en Centros de Datos de Hiperescala | +6.2% | Global, concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de Memoria Persistente de Arranque Instantáneo para ADAS L4 Automotriz | +4.8% | América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| Migración de Teléfonos Inteligentes a LPDDR5X y ReRAM Integrada | +3.5% | Núcleo en Asia-Pacífico, con expansión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Programas Nacionales de Localización de Memoria | +2.9% | Estados Unidos, Corea del Sur, China, India, Unión Europea | Largo plazo (≥ 4 años) |

| IoT Industrial en el Borde que Requiere FRAM de Ultra Bajo Consumo | +1.7% | Global, adopción temprana en Europa y Japón | Mediano plazo (2-4 años) |

| Bases de Datos Persistentes en Memoria Impulsadas por la Privacidad de Datos Usando 3D XPoint | +1.3% | América del Norte, Unión Europea, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por IA de HBM en Centros de Datos de Hiperescala

Los clústeres de IA generativa están superando los límites de ancho de banda de la GDDR6, y los operadores de hiperescala han migrado a pilas HBM3E que ofrecen hasta 819 GB/s por paquete. SK Hynix inició la producción en masa de HBM3E de 12 capas en 2024, aunque la capacidad de empaquetado avanzado en los principales proveedores de ensamblaje subcontratado permanece completamente reservada hasta mediados de 2026. Las líneas Blackwell de NVIDIA y MI300 de AMD integran cada una ocho pilas HBM3E, elevando el contenido de memoria por acelerador a 192 GB. Los ahorros de energía de hasta el 40% en comparación con los módulos GDDR discretos respaldan los compromisos de sostenibilidad de los centros de datos, reforzando el impulso de adopción de la HBM. La consecuencia es un incremento de 6,2 puntos porcentuales en la CAGR general del mercado de memoria de nueva generación.

Necesidad de Memoria Persistente de Arranque Instantáneo para ADAS L4 Automotriz

Las especificaciones de autonomía de Nivel 4 limitan la latencia de inicio del sistema a 100 ms, un objetivo inalcanzable con rutas de arranque basadas en NAND. La STT-MRAM ofrece velocidad de lectura similar a la DRAM con no volatilidad, lo que permite a los controladores reanudar la fusión de sensores de forma instantánea. Everspin envió más de 1 millón de unidades de MRAM calificadas para automoción en 2025, y STMicroelectronics inició la producción en volumen de PCM integrada de 28 nm para vehículos de 2026. Los marcos regulatorios como UNECE WP.29 refuerzan el caso de negocio al exigir registros a prueba de manipulaciones. Estas fuerzas añaden 4,8 puntos a la CAGR del mercado de memoria de nueva generación.

Migración de Teléfonos Inteligentes a LPDDR5X y ReRAM Integrada

A finales de 2024, Samsung inició la producción en masa de su LPDDR5X de 16 GB, que presenta una notable reducción del consumo energético del 33% en comparación con su predecesor, la LPDDR5. Este avance pone de manifiesto el compromiso de Samsung con la mejora de la eficiencia energética en la tecnología de memoria. Mientras tanto, la ReRAM integrada, ahora en producción en volumen, se está utilizando en módulos de autenticación biométrica.[1]Samsung Electronics, "Samsung inicia la producción en masa de la primera LPDDR5X DRAM de la industria," samsung.com Esta tecnología ofrece una impresionante resistencia de 10 millones de ciclos sin penalizaciones de borrado, lo que la convierte en una opción fiable para aplicaciones de alto rendimiento. Los teléfonos insignia ahora aprovechan la LPDDR5X, lo que permite que las velocidades de inferencia de LLM en el dispositivo superen los 8.500 MT/s, un hito notable en el rendimiento de los dispositivos móviles. Los fabricantes de equipos originales en la región de Asia-Pacífico lideran la adopción temprana de estas tecnologías, impulsando un notable incremento de 3,5 puntos en la CAGR del mercado y sentando las bases para una mayor innovación en la industria.

Programas Nacionales de Localización de Memoria

En respuesta a las continuas disrupciones en la cadena de suministro, ha surgido una significativa oleada de subsidios en la industria de semiconductores. Micron, bajo la Ley CHIPS y Ciencia, aseguró un sustancial paquete de financiación de USD 6.100 millones para construir una instalación de sala limpia de última generación de 55.700 m² en Nueva York, con el proyecto programado para su finalización en 2028. Al mismo tiempo, Corea del Sur introdujo un masivo paquete de apoyo de KRW 26 billones (USD 19.000 millones) destinado a impulsar el desarrollo de líneas piloto de HBM, fundamentales para el avance de las tecnologías de memoria. Además, el "Gran Fondo III" de China está canalizando estratégicamente importantes inversiones de capital en fundiciones de STT-MRAM y ReRAM, fortaleciendo aún más su posición en el mercado global de semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retraso en Obleas de 450 mm que Limita el Escalado de ReRAM | -2.1% | Global, agudo en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Alto Costo por Bit de MRAM frente a NAND | -1.8% | Global | Mediano plazo (2-4 años) |

| Fallos de Estabilidad Térmica de PCM de Grado Automotriz | -0.9% | América del Norte, Europa, China, Japón | Corto plazo (≤ 2 años) |

| Concentración de Fundición para STT-MRAM por Debajo de 28 nm | -0.7% | Global, concentrada en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso en Obleas de 450 mm que Limita el Escalado de ReRAM

La transición de obleas de 300 mm a 450 mm promete un significativo aumento de 2,25× en la producción de chips, lo que podría mejorar sustancialmente la eficiencia de producción y reducir los costos.[2]ASML, "Descripción General de Tecnología," asml.com Sin embargo, ASML actualmente carece de una plataforma EUV comercial diseñada para acomodar estos sustratos más grandes, lo que crea una brecha crítica en la infraestructura tecnológica necesaria para esta transición. Los proveedores de ReRAM, que dependen en gran medida de nodos por debajo de 28 nm, no pueden aprovechar estas ventajas de costo, lo que dificulta significativamente su capacidad para alcanzar la paridad con la tecnología NAND. Esta limitación tecnológica tiene un impacto notable en las expectativas de crecimiento. El efecto es particularmente pronunciado en las regiones que han optado por retrasar sus inversiones en tecnología de obleas de 450 mm, lo que frena aún más los avances en estas áreas.

Alto Costo por Bit de MRAM frente a NAND

La dependencia de la STT-MRAM en pilas de unión de túnel magnético y pasos adicionales de recocido aumenta significativamente los costos de oblea en aproximadamente un 15%. Este incremento de costos resulta en un precio por bit que es de tres a cinco veces mayor en comparación con la NAND, lo que la hace menos competitiva en términos de asequibilidad. En la actualidad, el volumen de producción permanece predominantemente concentrado en segmentos de nicho de alto rendimiento, lo que limita su adopción más amplia. Este enfoque estrecho conduce a tasas de utilización que caen por debajo del umbral crítico del 70% necesario para lograr curvas de costos agresivas y economías de escala. Como resultado, estos desafíos dificultan colectivamente la CAGR general del mercado de memoria de nueva generación, impactando su potencial de crecimiento durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Memoria Volátil Domina mientras la No Volátil Gana Terreno

La memoria volátil aseguró el 52,14% de la participación del mercado de memoria de nueva generación en 2025, reflejando su papel como la pila preferida para los aceleradores de IA. El tamaño del mercado de memoria de nueva generación para tecnologías volátiles se mantiene elevado a medida que Samsung prepara un prototipo de HBM4 de 24 capas con un ancho de banda de 1,5 TB/s. La MRAM de Transferencia de Espín, sin embargo, está en camino de alcanzar una CAGR del 23,03% hasta 2031, ya que los compradores automotrices e industriales priorizan las características de arranque instantáneo y tolerancia a la radiación.

Las alternativas no volátiles como la memoria de cambio de fase, la MRAM de conmutación y la RAM resistiva representaron colectivamente aproximadamente el 12% en 2025, con la ReRAM integrada incorporándose en tarjetas de pago y módulos biométricos. La RAM ferroeléctrica sigue siendo esencial en los sensores industriales de ultra bajo consumo, mientras que la NanoRAM avanza en sistemas de grado espacial. La discontinuación de Intel Optane en 2024 creó un vacío que los proveedores de STT-MRAM están aprovechando para capturar espacios de almacenamiento empresarial.[3]Intel Corporation, "Descripción General de la Memoria Persistente Intel Optane," intel.com

Por Interfaz de Memoria: CXL Emerge como el Protocolo de Mayor Crecimiento

En 2025, las interfaces DDR y LPDDR representaron una participación dominante del 46,51% de los ingresos, aprovechando su compatibilidad con versiones anteriores y el amplio soporte de controladores. Estas interfaces se han convertido en un pilar fundamental en el mercado de memoria debido a su capacidad de integrarse sin problemas con los sistemas existentes y su compatibilidad con una amplia gama de controladores. El mercado de memoria de nueva generación vinculado a Compute Express Link está preparado para crecer a una sólida CAGR del 22,16%, impulsado por la capacidad de CXL 3.0 para facilitar el intercambio coherente entre 4.096 dispositivos. Este crecimiento pone de relieve la creciente demanda de soluciones de memoria avanzadas que puedan soportar la computación de alto rendimiento y las aplicaciones intensivas en datos.

Si bien PCIe y NVMe representaron aproximadamente un tercio de los ingresos, el panorama está cambiando a medida que emergen nuevas tecnologías. Los compradores de hiperescala recurren cada vez más a las estructuras de memoria a escala de bastidor para optimizar el uso de la capacidad y reducir las ineficiencias causadas por la memoria no utilizada. Con el Xeon 6 de Intel y el EPYC Genoa de AMD integrando controladores CXL 2.0 nativos, el ecosistema está preparado para madurar en 2026, garantizando una infraestructura más robusta y escalable para futuras aplicaciones. Aunque los enlaces seriales automotrices propietarios mantienen un nicho especializado, su participación de mercado está disminuyendo a medida que JEDEC avanza en la estandarización de las extensiones CXL para vehículos. Se espera que esta estandarización impulse la innovación y la adopción en el sector automotriz, transformando aún más la dinámica competitiva del mercado de memoria.

Por Dispositivo de Uso Final: ADAS Automotriz Supera el Crecimiento Empresarial

En 2025, los bastidores de IA ricos en HBM3E impulsaron al almacenamiento empresarial y los centros de datos a representar un significativo 38,23% de los ingresos totales, destacando su papel crítico en el mercado. Estos bastidores de IA, equipados con tecnologías de memoria avanzadas, están impulsando la eficiencia y el rendimiento en las soluciones de almacenamiento empresarial. A medida que los despliegues de Nivel 4 ganan impulso, la electrónica automotriz y ADAS están preparadas para una sólida CAGR del 23,86%, mostrando la creciente adopción de sistemas avanzados de asistencia al conductor y tecnologías de vehículos autónomos. El segmento de electrónica de consumo, impulsado por la LPDDR5X que potencia las cargas de trabajo de IA en el dispositivo, vio al mercado de memoria de nueva generación capturar casi el 27% en 2025, subrayando la creciente demanda de soluciones de memoria de alto rendimiento en dispositivos de consumo.

El IoT Industrial, aprovechando la RAM ferroeléctrica para nodos de monitoreo de condiciones con recolección de energía, aseguró una participación de aproximadamente el 9%, reflejando su importancia para habilitar operaciones industriales eficientes y sostenibles. Mientras que el sector aeroespacial y de defensa, con una participación de poco menos del 4%, opta por memoria endurecida a la radiación de precio premium, estos sectores continúan priorizando la fiabilidad y durabilidad en condiciones extremas. El sector sanitario, aunque un actor menor en el mercado, se beneficia de la ReRAM segura en diagnósticos portátiles, garantizando la protección de los registros de pacientes de acuerdo con las directrices de HIPAA. Este crecimiento constante en el sector sanitario destaca el papel crítico de las soluciones de memoria seguras y fiables para el avance de las tecnologías médicas y la protección de la información sensible de los pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: 300 mm Sigue Dominando mientras el Progreso de 450 mm es Lento

En 2025, las plataformas de 300 milímetros mantuvieron una participación dominante del 67,29% del mercado. Se proyecta que el mercado de memoria de nueva generación asociado con sustratos de 450 mm se expanda a una tasa del 21,44%. Este crecimiento depende de superar los desafíos de litografía que, una vez resueltos, podrían conducir a reducciones de costos del 25% al 30% con rendimientos establecidos. Sin embargo, en 2023, tanto Intel como TSMC detuvieron sus iniciativas de 450 mm. ¿La razón? La intensidad de capital para cada instalación de fabricación superó los USD 15.000 millones, postergando cualquier alivio potencial de costos a la segunda mitad del período de pronóstico. Mientras tanto, los proveedores de ReRAM integrada como Crossbar y Weebit Nano están firmemente anclados a líneas piloto de 300 mm, lo que limita sus posibilidades de expansión.

El retraso en la transición a sustratos de 450 mm también ha impactado la cadena de suministro de semiconductores en general. Los fabricantes de equipos y los proveedores de materiales, que habían invertido fuertemente en preparación para el cambio, están recalibrando ahora sus estrategias. Esta pausa ha creado oportunidades para una mayor innovación en las plataformas de 300 mm, a medida que las partes interesadas se centran en optimizar las tecnologías existentes para satisfacer las crecientes demandas del mercado.

Análisis Geográfico

En 2025, Asia-Pacífico dominó el panorama de ingresos con una participación del 56,43%. Este significativo liderazgo de mercado fue respaldado por la sustancial inversión de Corea del Sur de KRW 26 billones (USD 19.000 millones) en líneas de memoria avanzada, destinada a mejorar las capacidades de producción y los avances tecnológicos. Además, la expansión de CNY 50.000 millones (USD 7.000 millones) de China en Changxin Memory Technologies fortaleció aún más la posición de la región al aumentar su capacidad de fabricación y competitividad en el mercado global. Mientras tanto, los sólidos ecosistemas de fundición de Taiwán y Japón desempeñaron un papel fundamental en el apoyo a la dominancia de la región. Estos ecosistemas agilizan el camino desde el desarrollo de prototipos hasta la producción en masa, permitiendo ciclos de comercialización más rápidos y fomentando la innovación en toda la cadena de suministro.

América del Norte aseguró aproximadamente el 23% del mercado de memoria de nueva generación en 2025, impulsada por los extensos despliegues de IA de hiperescala que continúan transformando industrias y creando demanda de soluciones de memoria avanzadas. La región también se benefició significativamente del subsidio de la Ley CHIPS de USD 39.000 millones, que proporcionó financiación crítica para impulsar la fabricación y la investigación de semiconductores a nivel nacional. Esta inversión estratégica ha posicionado a América del Norte como un actor clave en el mercado global de memoria, asegurando su competitividad y resiliencia. Europa, con una participación de mercado del 12%, aprovechó las generosas subvenciones de la Ley Europea de Chips de EUR 43.000 millones (USD 47.000 millones), dirigidas hacia la investigación y el desarrollo de memoria integrada. En particular, Alemania y Francia colaboraron para cofinanciar líneas piloto, con el objetivo de reducir su dependencia de las importaciones y establecer un ecosistema de semiconductores más autosuficiente. Estos esfuerzos reflejan el compromiso de Europa con el fortalecimiento de su infraestructura tecnológica y el fomento de la innovación en el mercado de memoria.

Aunque modesto en tamaño, Oriente Medio está generando expectativas con una CAGR proyectada del 21,65%, convirtiéndolo en la región de mayor crecimiento en el mercado de memoria de nueva generación. Este impresionante crecimiento se atribuye en gran medida a Arabia Saudita y los Emiratos Árabes Unidos, que integran la inferencia en el dispositivo en sus ambiciosas iniciativas de ciudades inteligentes. Estas iniciativas están diseñadas para mejorar la infraestructura urbana y aumentar la eficiencia de las operaciones de la ciudad, impulsando la demanda de tecnologías de memoria avanzadas. En contraste, América del Sur y África se quedan atrás con una participación de mercado combinada inferior al 5%. Su crecimiento se ve frenado por la falta de infraestructura de fabricación, lo que limita su capacidad de competir a escala global. Sin embargo, el sector automotriz de Brasil presenta una prometedora oportunidad de nicho para la MRAM de grado automotriz, a medida que el país continúa desarrollando sus capacidades en esta área especializada. Este mercado de nicho podría servir como trampolín para futuros avances en el panorama de tecnología de memoria de la región.

Panorama regulatorio

El entorno regulatorio para la memoria de próxima generación está siendo cada vez más moldeado por instrumentos de política industrial vinculados a la resiliencia de la cadena de suministro, junto con esfuerzos por estandarizar interfaces y módulos. En junio de 2026, la Comisión Europea avanzó una propuesta comúnmente denominada Chips Act 2.0 (COM(2026) 504), que refuerza el enfoque de la UE para abordar las dependencias estratégicas en segmentos avanzados de semiconductores que incluyen memoria y empaquetado.

En el aspecto de cumplimiento técnico, la actividad de JEDEC sigue siendo central para la calificación del ecosistema y la interoperabilidad en despliegues de IA y centros de datos. Durante 2026, JEDEC publicó estándares actualizados de módulos y plataformas, como JESD323B (DDR5 CUDIMM y CQDIMM) y JESD324B (CSODIMM), e introdujo JESD328 (SOCAMM2) para factores de forma de módulos de servidores de IA y centros de datos, aclarando los requisitos eléctricos, mecánicos y de integración de sistemas para una adopción más amplia por parte de OEM e hyperscalers.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de obleas de silicio y materiales, la fabricación de obleas de front-end (dados base lógicos y matrices de memoria en nodos avanzados), el ensamblaje y prueba de back-end (apilamiento HBM, TSV, underfill y soluciones térmicas), y la integración descendente en aceleradores, servidores, ECU automotrices y módulos embebidos. La actividad reciente apunta a una vinculación más estrecha entre los fabricantes de dispositivos y los propietarios de plataformas, con NVIDIA y SK hynix anunciando una asociación de codesarrollo plurianual para memoria de próxima generación en junio de 2026 para fábricas de IA.

La colaboración adicional también se manifiesta en la interfaz entre las hojas de ruta de memoria y de cómputo. En marzo de 2026, Samsung y AMD ampliaron su trabajo en torno al suministro de HBM4 y la alineación de DDR5 de próxima generación, mientras que los cuellos de botella permanecen concentrados en el empaquetado avanzado y el suministro de módulos calificados, más que únicamente en los arranques de obleas. Un marco de 10 años entre GlobalWafers y Micron firmado en julio de 2026 para apoyar las necesidades de la cadena de suministro estadounidense de memoria para IA también señala movimientos aguas arriba para asegurar insumos críticos, y la estandarización JEDEC SOCAMM2 continúa involucrando a ODM, OEM de servidores y proveedores de memoria en procesos estructurados de calificación y aumento de producción.

Panorama Competitivo

En 2025, Samsung Electronics, SK Hynix y Micron Technology representaron conjuntamente un estimado del 75% de la producción de HBM3E, lo que indica una concentración moderada en la cima. Estos gigantes de la industria aprovechan la integración vertical para optimizar el firmware de los controladores y el apilamiento de vías a través del silicio, mejorando sus rendimientos. Mientras tanto, empresas emergentes como Everspin Technologies, Avalanche Technology, Spin Memory y Weebit Nano tienen la mira puesta en los mercados automotriz e industrial, colaborando con socios de fundición como GlobalFoundries y SkyWater Technology.

Las solicitudes de patentes aumentaron un 34% en 2025 para arquitecturas de conmutación por torque de órbita de espín y transistores de efecto de campo ferroeléctrico, lo que señala un cambio hacia la mejora de la resistencia de escritura. En enero de 2025, Samsung mostró su compromiso con los aceleradores de IA al presentar un prototipo de HBM4 de 24 capas. Simultáneamente, STMicroelectronics integró una PCM integrada de 28 nm en microcontroladores automotrices, garantizando la alineación con los estándares de seguridad ASIL-D.

Las oportunidades emergentes son evidentes en los expansores de memoria CXL, un área en la que aún no hay un actor dominante, y en la ReRAM integrada para elementos seguros de tarjetas de pago. Nantero tiene la mira puesta en el sector aeroespacial con su RAM de nanotubos de carbono endurecida a la radiación, mientras que Applied Materials está ampliando su cartera de herramientas de grabado para incluir uniones de túnel magnético esenciales para la MRAM.

Líderes de la Industria de Memoria de Nueva Generación

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave está en los factores de forma y estándares de memoria optimizados para IA que reducen la friccción de integración para despliegues hyperscale y empresariales. Las acciones de JEDEC en 2026 definen un espacio práctico tanto para nuevos participantes como para la expansión de actores establecidos en categorías de módulos de mayor valor, incluido JESD328 (SOCAMM2) para módulos de memoria de centros de datos, y el progreso continuo en rutas de ancho de banda y empaquetado para diseños de clase HBM4 con estándares como SPHBM4 para sustratos orgánicos.

Otra oportunidad es escalar las memorias no volátiles embebidas y de grado edge mediante avances a nivel de dispositivo y pilotos tempranos del ecosistema. En junio de 2026, CEA-Leti reportó FeRAM escalada a 22 nm utilizando una arquitectura de capacitor 3D con películas finas de HZO, colocando a la memoria ferroeléctrica de mayor densidad en el centro de atención para IA en el borde (edge) y cargas de trabajo de ultra bajo consumo donde la resistencia a la escritura y los perfiles de energía son importantes. En el frente de capacidad y localización, las expansiones vinculadas a la CHIPS Act y ancladas regionalmente siguen reconfigurando la disponibilidad de suministro y las rutas de calificación de clientes, con la actividad de Micron vinculada a su planta de fabricación en Nueva York y otras inversiones de fabricantes de memoria en capacidad de empaquetado y HBM para atender plataformas de aceleradores y automotrices.

Novedades recientes del sector

- Junio de 2026: NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual para codesarrollar memoria de próxima generación para fábricas de IA, alineando las hojas de ruta de memoria con las plataformas de infraestructura de NVIDIA, incluida Vera Rubin. El acuerdo formaliza la coingeniería en cuanto a requisitos de rendimiento, energía y empaquetado, estrechando la coordinación de la cadena de suministro para productos de clase HBM en despliegues de centros de datos.

- Marzo de 2026: Micron envió muestras de un módulo SOCAMM2 LPDRAM de 256 GB para infraestructura de centros de datos basado en un diseño LPDDR5X de 32 Gb. El enfoque a nivel de módulo respalda una mayor densidad y capacidad de mantenimiento para arquitecturas de servidores que adoptan factores de forma de memoria estandarizados enfocados en IA.

- Febrero de 2025: Micron anunció el envío de muestras de DRAM DDR5 basada en el nodo 1-gamma (1γ), con el objetivo de un mayor rendimiento por vatio para las necesidades de cómputo futuras. La transición de nodo refuerza la capacidad de la empresa para abastecer plataformas DDR y LPDDR de próxima generación que coexisten con HBM en sistemas de IA y empresariales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de memoria de próxima generación se define como los ingresos provenientes de dispositivos de memoria avanzados utilizados en computación, almacenamiento y sistemas embebidos, donde el rendimiento, la resistencia o los beneficios de energía son la principal razón de compra frente a la memoria heredada convencional.

Exclusiones de alcance: la DRAM DDR3 y DDR4 de tipo commodity, y la memoria flash NAND plana convencional quedan excluidas de este tamaño de mercado.

Descripción general de la segmentación

- Por Tecnología

- No Volátil

- Memoria de Cambio de Fase (PCM)

- MRAM de Transferencia de Espín (STT-MRAM)

- MRAM de Conmutación

- RAM Resistiva (ReRAM)

- 3D XPoint / Optane

- RAM Ferroeléctrica (FeRAM)

- NanoRAM

- Volátil

- Memoria de Alto Ancho de Banda (HBM)

- Cubo de Memoria Híbrida (HMC)

- DDR5 de Bajo Consumo / LPDDR5X

- No Volátil

- Por Interfaz de Memoria

- DDR / LPDDR

- PCIe / NVMe

- SATA

- Otros, Interfaz de Memoria

- Por Dispositivo de Uso Final

- Electrónica de Consumo

- Almacenamiento Empresarial y Centros de Datos

- Electrónica Automotriz y ADAS

- IoT Industrial y Automatización de Manufactura

- Aeroespacial y Defensa

- Atención Médica y Dispositivos Médicos

- Otros, Dispositivo de Uso Final

- Por Tamaño de Oblea

- Hasta 200 mm

- 300 mm

- 450 mm

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites externos del mercado y anclar el modelo con señales medibles. Nos referimos a fuentes públicas como estadísticas comerciales de semiconductores publicadas por autoridades aduaneras, series de tipos de cambio de bancos centrales, e informes de asociaciones de electrónica y semiconductores, que nos ayudan a verificar la dirección de la demanda regional y la presión de precios.

También utilizamos fuentes como informes anuales de empresas y presentaciones a inversores, registros oficiales, bases de datos de patentes y publicaciones académicas revisadas por pares sobre física de memoria y rendimientos de fabricación, para mantener realistas las afirmaciones sobre la madurez tecnológica y la adopción. Además, se utilizó una base de datos de suscripción de pago para datos financieros de empresas y noticias con el fin de seguir los anuncios de capacidad y los plazos de aumento de producción de productos, y se revisó selectivamente una base de datos de envíos de importación y exportación a nivel de detalle para percibir cambios de mezcla en los envíos de memoria de mayor valor. Estas fuentes documentales no son exhaustivas, y se utilizaron también muchos otros documentos públicos para la recopilación, la verificación cruzada y las aclaraciones.

Entrevistas primarias y encuestas

Se llevaron a cabo conversaciones primarias con personas involucradas en el diseño de memoria, la ingeniería de procesos, el abastecimiento y la integración de sistemas, para poder corregir los supuestos documentales donde los precios y las tasas de adopción varían según la aplicación. Dado que se trata de un mercado global, los datos se verificaron en APAC, EMEA y las Américas para reflejar las diferencias en las huellas de las fábricas, los grupos de demanda de OEM y la exposición a la exportación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 26% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 57% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo, donde se utilizan datos de producción y comercio de semiconductores para reconstruir el conjunto de valor de memoria direccionable, que luego se filtra para incluir únicamente las tecnologías de próxima generación con base en evidencia de adopción. Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio (ASP) muestreados multiplicados por volúmenes de envío estimados para familias de dispositivos clave, junto con verificaciones de canal sobre el avance de los programas.

Los insumos utilizados en el modelo incluyen (a modo ilustrativo) los arranques de obleas y las adiciones de capacidad para los nodos relevantes, el crecimiento estimado de envíos de bits vinculado a la demanda de centros de datos, los cambios de precios y de mezcla entre las opciones no volátiles emergentes y los productos de alto ancho de banda, la concentración regional de la fabricación, y los ciclos de calificación típicos en usos automotrices e industriales. Donde existen brechas en el enfoque de abajo hacia arriba, por ejemplo una divulgación limitada sobre los aumentos de producción tempranos, aplicamos rangos de penetración conservadores validados mediante entrevistas, y luego los reconciliamos con las señales macro de suministro.

Para la elaboración de pronósticos, se utiliza el análisis de escenarios, de modo que el momento de adopción, la normalización de precios y la utilización de capacidad puedan ajustarse sin romper la lógica del modelo. La visión prospectiva se ajusta utilizando el consenso de expertos sobre el ritmo de aumento de producción y el comportamiento de sustitución, y la curva final se mantiene coherente con restricciones observables como la preparación de las fábricas y el crecimiento de los envíos en los mercados finales.

Validación de datos y ciclo de actualización

La validación se gestiona mediante varias pasadas que comparan el valor de mercado calculado con señales independientes, como anuncios de capacidad, tendencias de movimiento comercial y la dirección de precios visible públicamente. Cuando se observa una variación, se revisan los supuestos detrás del ASP, la penetración o la asignación regional, y se activan seguimientos específicos con los entrevistados para resolver la discrepancia.

Antes de la aprobación final, otro analista revisa el modelo y la narrativa para confirmar los cálculos, la lógica y la trazabilidad de los insumos clave. El informe se actualiza anualmente, y se agregan actualizaciones provisionales cuando ocurren eventos importantes, como fluctuaciones abruptas de precios o cambios importantes de capacidad. Justo antes de la entrega, realizamos una revisión final para que las cifras reflejen la información pública más reciente y los datos de campo validados.

Estimación de Mordor Intelligence del mercado de memoria de próxima generación en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la memoria de próxima generación a menudo difieren porque el conjunto de tecnologías incluidas, la base de precios y el momento de aumento de producción asumido no son consistentes de un editor a otro. En la práctica, incluso pequeñas diferencias en lo que se cuenta como memoria de próxima generación pueden alterar la cifra, ya que los productos más nuevos tienden a tener ASP más altos.

La DRAM DDR3 y DDR4 convencional queda fuera del alcance de Mordor Intelligence en este caso, y esa única exclusión suele explicar por qué algunas agregaciones más amplias de memoria arrojan cifras más altas incluso cuando la narrativa de crecimiento parece similar. Las brechas también surgen de cómo cada estimación trata la HBM y otros formatos de alto ancho de banda, si la conversión de divisas utiliza tasas promedio anuales o tasas spot, y con qué rapidez el modelo desplaza la penetración de los pilotos hacia programas de alto volumen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,10 mil millones de USD (2025) | |

| Editorial del Sector A | 10,21 mil millones de USD (2025) | El alcance informado se presenta como memoria de próxima generación, pero el resumen público no indica claramente qué familias de memoria se incluyen o excluyen, lo que puede subestimar los subtipos de mayor ASP cuando la cobertura es más limitada. |

| Editorial Global B | 8,25 mil millones de USD (2025) | La cifra divulgada está vinculada a una configuración de año base diferente y a un nivel limitado de detalle metodológico visible, y la falta de claridad sobre cómo se manejaron los precios, la mezcla y la inclusión de tecnologías puede reducir la estimación en comparación con una cesta de tecnologías más amplia. |

En conjunto, la dispersión se explica principalmente por el alcance y la visibilidad de los insumos, más que por un desacuerdo sobre los factores de demanda a largo plazo. Nuestro dimensionamiento mantiene el mercado vinculado a señales medibles de suministro y adopción, y sigue siendo repetible porque las mismas reglas de inclusión y el mismo tratamiento de divisas pueden verificarse año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de HBM en relación con otras tecnologías dentro del mercado de memoria de nueva generación?

La adopción por parte de los operadores de hiperescala de pilas HBM3E de 12 y 16 capas está elevando los ingresos de HBM a un ritmo que añade aproximadamente 6,2 puntos porcentuales a la CAGR general, convirtiéndola en el nivel tecnológico de mayor crecimiento hasta 2028.

¿Qué segmento de uso final experimentará la expansión de ingresos más rápida?

Se proyecta que la electrónica automotriz y ADAS registre una CAGR del 23,86% entre 2026 y 2031 gracias a los requisitos de seguridad de arranque instantáneo de Nivel 4.

¿Qué papel desempeña Compute Express Link en las futuras arquitecturas de servidores?

CXL 3.0 permite el intercambio coherente entre más de 4.000 dispositivos, lo que permite a los operadores agrupar memoria a escala de bastidor y reducir la capacidad de DRAM no utilizada en los parques de servidores.

¿Por qué es importante la transición a obleas de 450 mm para el mercado de memoria de nueva generación?

La migración a sustratos de 450 mm podría reducir los costos por bit hasta en un 30%, aunque los obstáculos de litografía han pospuesto la producción en volumen más allá de 2028, limitando la competitividad de costos de la ReRAM.

Última actualización de la página el: