Tamaño y Participación del Mercado de Memoria No Volátil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

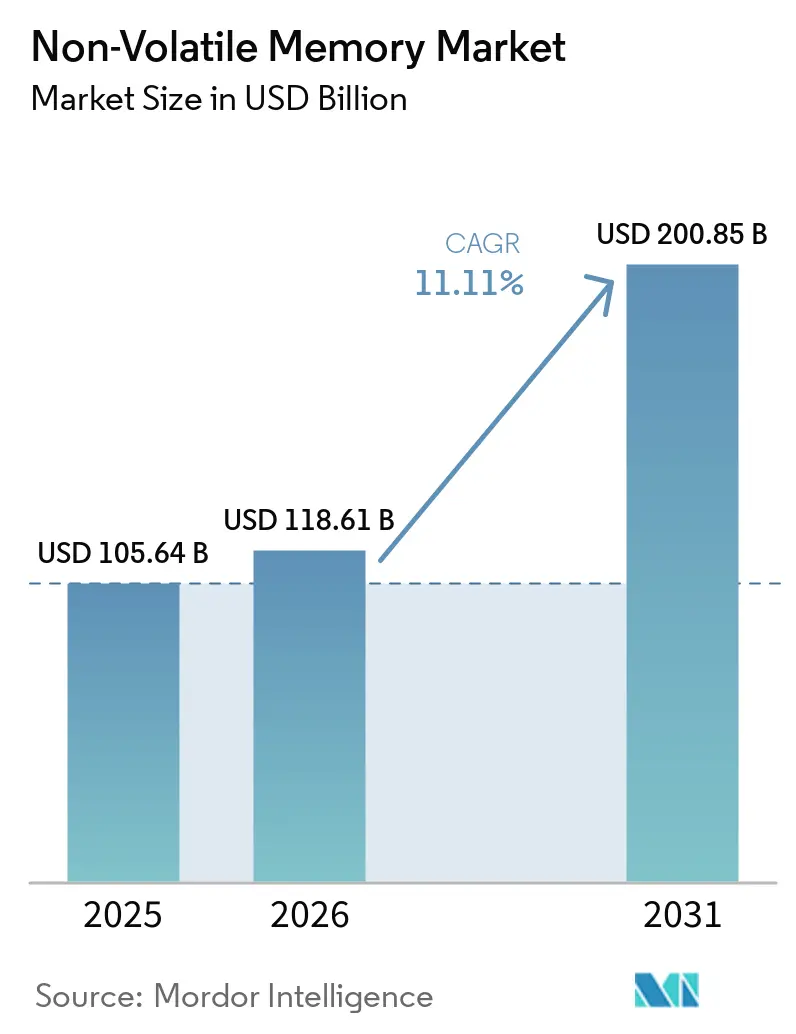

| Tamaño del Mercado (2026) | 118.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 200.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.11% CAGR |

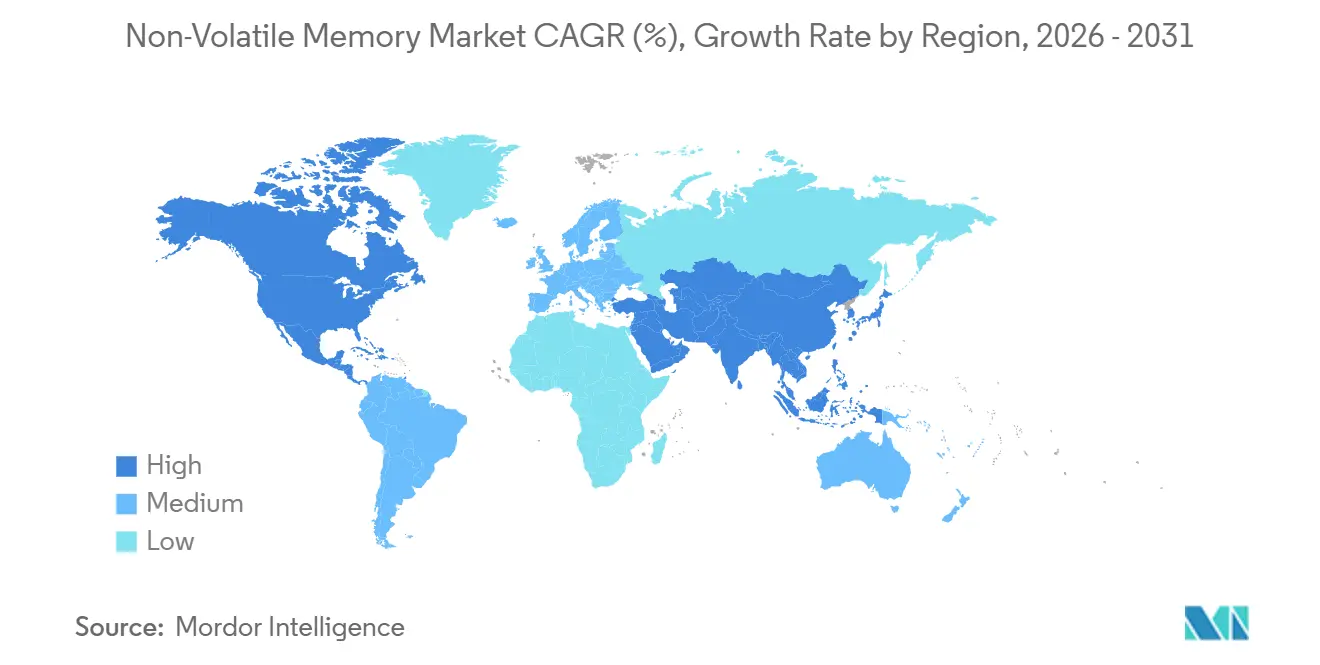

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

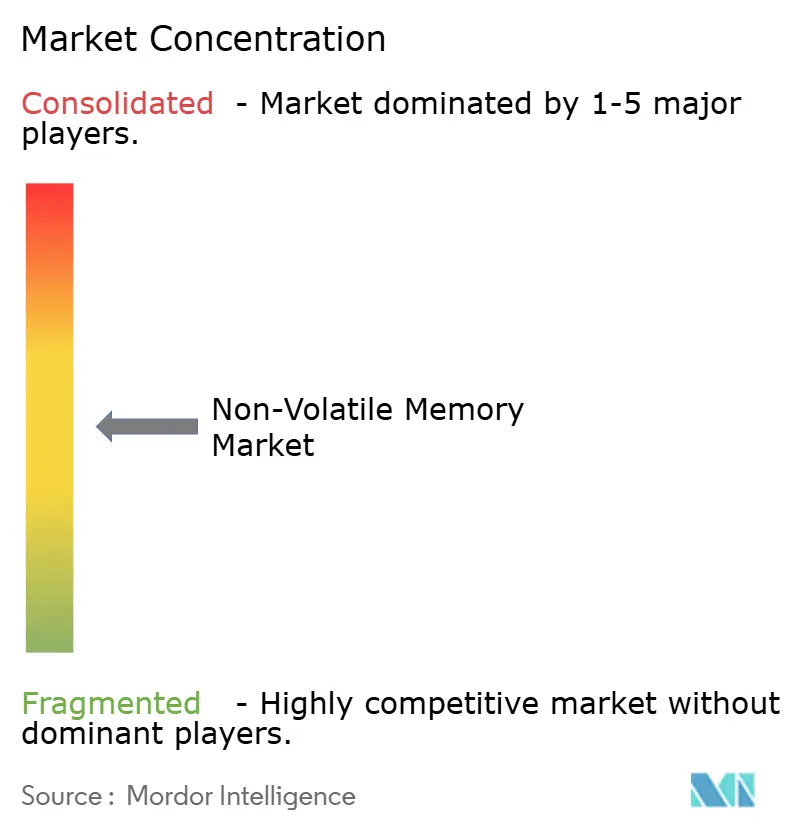

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria No Volátil por Mordor Intelligence

Se proyecta que el tamaño del mercado de memoria no volátil se expanda desde 105,64 mil millones de USD en 2025 y 118,61 mil millones de USD en 2026 hasta 200,85 mil millones de USD en 2031, registrando una CAGR del 11,11% entre 2026 y 2031. Las empresas están rediseñando las jerarquías de almacenamiento de modo que los hiperescaladores trasladan las cachés de valores clave a medios persistentes, mientras que los fabricantes de equipos originales del sector automotriz integran unidades de estado sólido de clase terabyte en vehículos definidos por software. Las actualizaciones de interfaz a PCIe Gen 6 y NVMe-over-Fabrics reducen la sobrecarga de protocolo y desbloquean el ancho de banda necesario para la inteligencia artificial generativa, restringiendo la oferta de NAND de alto rendimiento. Simultáneamente, la memoria de acceso aleatorio magnetorresistiva (MRAM) y la memoria de acceso aleatorio resistiva (ReRAM) están ganando terreno en pasarelas de borde que requieren resistencia de escritura ilimitada. Los incentivos gubernamentales en los Estados Unidos, Japón y Corea del Sur, combinados con la incertidumbre en los controles de exportación, orientan los gastos de capital hacia fábricas domésticas capaces de suministrar nodos avanzados a escala.

Conclusiones Clave del Informe

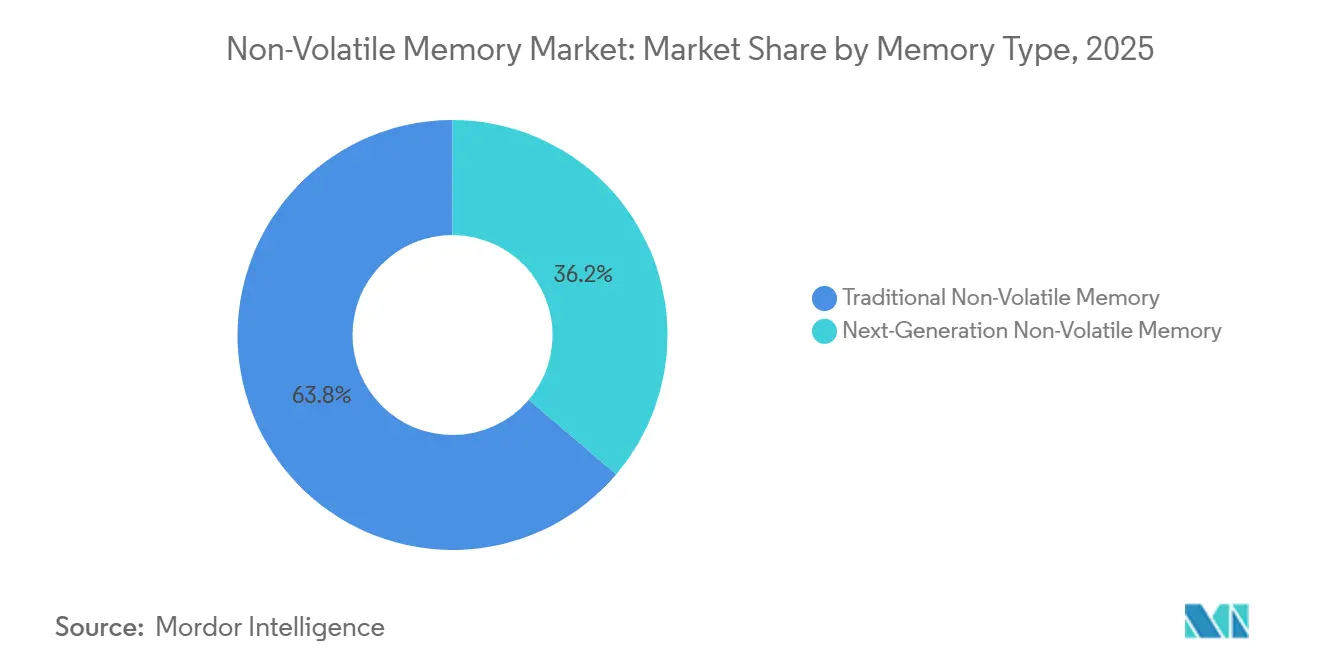

- Por tipo de memoria, la memoria flash lideró con el 63,78% de la cuota del mercado de memoria no volátil en 2025, mientras que se prevé que la MRAM crezca a una CAGR del 11,97% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 44,81% de la demanda en 2025, mientras que se proyecta que la electrónica automotriz se expanda a una CAGR del 11,56% hasta 2031.

- Por interfaz, PCIe/NVMe capturó el 53,29% del mercado de memoria no volátil en 2025 y avanza a una CAGR del 11,84% hasta 2031.

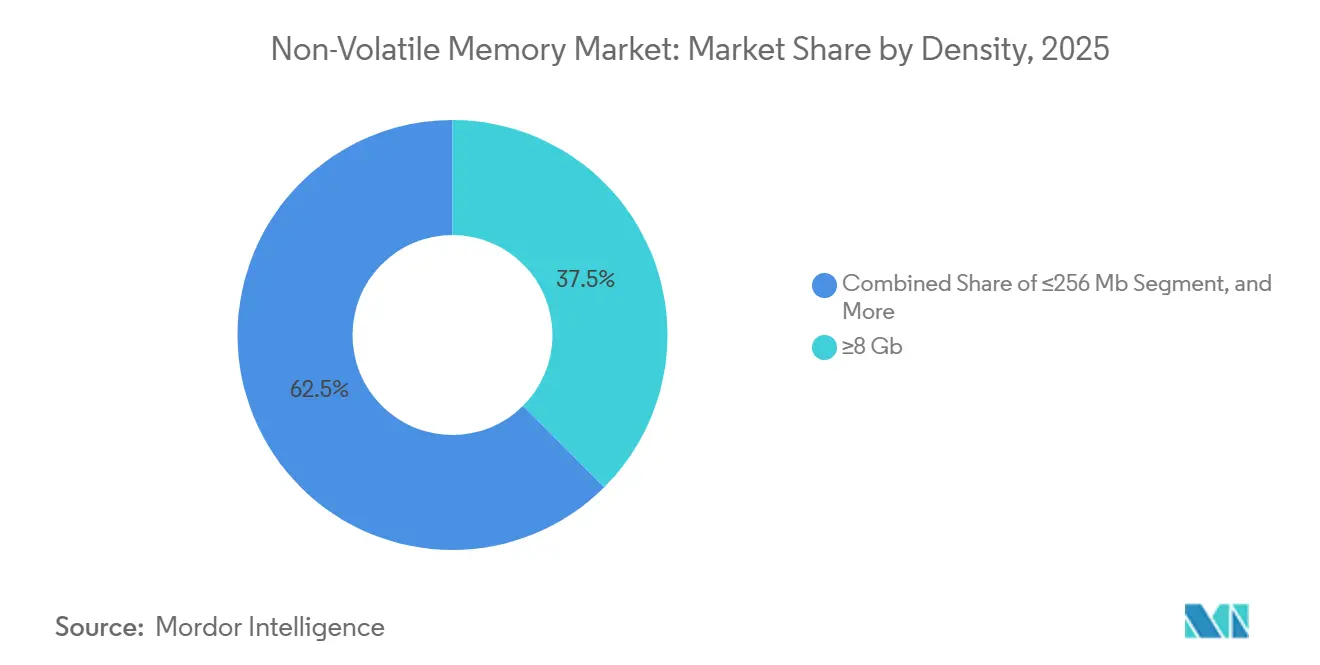

- Por densidad, los módulos ≥8 Gb representaron el 37,53% del mercado de memoria no volátil en 2025 y están previstos para crecer a una CAGR del 12,06% durante 2026-2031.

- Por aplicación, el almacenamiento empresarial representó el 41,39% de los envíos en 2025, mientras que los dispositivos conectados y portables registraron la CAGR proyectada más alta del 12,11% durante el período de previsión.

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 46,11% en 2025, mientras que se espera que Oriente Medio registre una CAGR del 12,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria No Volátil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Explosión en la Construcción de Centros de Datos Eleva la Demanda de Memoria No Volátil de Clase Empresarial | +2.8% | Global, concentrado en regiones hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de ADAS Automotriz y Sistemas de Infoentretenimiento a Bordo | +2.1% | Global, liderado por los centros automotrices de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cargas de Trabajo de Inteligencia Artificial en el Borde que Requieren Almacenamiento Persistente de Baja Latencia | +1.9% | Implementaciones de borde en América del Norte y Asia-Pacífico, con extensión a Europa | Mediano plazo (2-4 años) |

| Adopción Generalizada de la Interfaz UFS 4.0 en Teléfonos Inteligentes | +1.6% | Base de fabricación en Asia-Pacífico, mercados globales de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Comercialización de Módulos de Memoria Persistente Basados en 3D-XPoint | +0.9% | Segmentos empresariales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Doméstica de Semiconductores | +1.4% | Estados Unidos, Japón, Corea del Sur y estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión en la Construcción de Centros de Datos Eleva la Demanda de Memoria No Volátil de Clase Empresarial

Los hiperescaladores planean desplegar 100 GW de nueva capacidad de centros de datos entre 2026 y 2030, y cada bastidor integra matrices de todo flash a escala de petabytes para atender cargas de trabajo de inferencia. Las unidades de estado sólido PCIe Gen 6, como la 9650 de Micron, ofrecen 28 GB/s de rendimiento de lectura secuencial, cerrando la brecha entre el rendimiento de cómputo y almacenamiento.[1]Micron Technology, "Hoja de Datos del SSD PCIe Gen 6 Micron 9650," micron.com La Plataforma de Almacenamiento de Memoria de Cómputo de Inferencia de NVIDIA descarga los almacenes de valores clave desde la memoria de alto ancho de banda hacia las unidades de estado sólido empresariales, reduciendo los costos de acelerador en un 30% mientras mantiene la latencia de recuperación por debajo de un milisegundo. Este cambio favorece a la NAND de celda de triple nivel que soporta 3 escrituras de unidad por día, elevando el mercado de memoria no volátil como un búfer estratégico entre la DRAM y el almacenamiento de objetos. A medida que los ciclos de actualización de servidores se aceleran de cinco a tres años, los proveedores que dominan la optimización de resistencia a nivel de firmware aseguran contratos a largo plazo con los hiperescaladores.

Proliferación de ADAS Automotriz y Sistemas de Infoentretenimiento a Bordo

Los vehículos definidos por software asignan de 2 a 4 TB de almacenamiento para mapas de alta definición, actualizaciones inalámbricas y registros de fusión de sensores. La NOR Flash SEMPER de Infineon obtuvo la certificación de seguridad ASIL-D bajo la norma ISO 26262, habilitando arquitecturas de arranque operativas en caso de fallo en la autonomía de Nivel 3. El Almacenamiento Flash Universal 4.0 reemplaza la tarjeta MultiMediaCard integrada heredada para mantener la transmisión de video 4K con menor consumo de energía.[2]Asociación de Tecnología de Estado Sólido JEDEC, "Estándar UFS 4.0 JESD220E," jedec.org La NAND de grado automotriz debe sobrevivir de -40 °C a 125 °C y 3 000 ciclos de programa-borrado, lo que exige una prima del 40% sobre los módulos de grado de consumo. La transición de sistemas eléctricos de 12 V a 48 V introduce transitorios de voltaje, lo que lleva a los fabricantes de equipos originales a especificar código de corrección de errores en el chip y protección contra pérdida de energía, incrementando el costo de materiales pero garantizando la integridad de los datos durante el frenado regenerativo.

Cargas de Trabajo de Inteligencia Artificial en el Borde que Requieren Almacenamiento Persistente de Baja Latencia

Los terminales de punto de venta minoristas, los sistemas de visión industrial y las pasarelas de ciudades inteligentes integran MRAM para preservar los pesos del modelo durante los ciclos de encendido y apagado, al tiempo que ofrecen una latencia de lectura inferior a 10 µs. La MRAM UNISYST de Everspin combina la no volatilidad con una resistencia de escritura ilimitada, eliminando la sobrecarga de nivelación de desgaste en aplicaciones con uso intensivo de registros. Weebit Nano licenció su propiedad intelectual de ReRAM a Texas Instruments, permitiendo a las fundiciones integrar memoria no volátil integrada en nodos de 28 nm. Estudios del IEEE en 2025 muestran que la SRAM no volátil reduce el consumo en espera en 1 000 veces en comparación con la flash en dispositivos portables, extendiendo la vida útil de la batería de días a semanas. IEEEXPLORE.IEEE.ORG. Estos desarrollos amplían el mercado de memoria no volátil para densidades inferiores a 1 Gb, donde la latencia de clase milisegundo de la flash no satisface los requisitos de borde en tiempo real.

Adopción Generalizada de la Interfaz UFS 4.0 en Teléfonos Inteligentes

JEDEC introdujo el Almacenamiento Flash Universal 4.0 en 2024, duplicando el ancho de banda de carril a 4,8 GB/s y añadiendo extensiones de impulso de rendimiento del host. El Pixel 10 de Google y el Galaxy S26 de Samsung, lanzados en 2026, se comercializaron con módulos UFS 4.0 de 512 GB y 1 TB, habilitando la inteligencia artificial generativa en el dispositivo sin conectividad en la nube. Kioxia comenzó a muestrear UFS 5.0 en febrero de 2026 con un rendimiento de 9,6 GB/s, sentando las bases para los buques insignia de 2027. A medida que los proveedores de gama media migran de la tarjeta MultiMediaCard integrada 5.1 a UFS 3.1, las interfaces heredadas se contraen un 15% anualmente, reasignando la producción de obleas a paquetes UFS de mayor margen. La rápida adopción de interfaces sostiene el crecimiento en bits, reforzando la trayectoria del mercado de memoria no volátil en dispositivos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Resistencia de Escritura en Ciertas Arquitecturas de Memoria No Volátil | -1.2% | Global, particularmente en los segmentos empresarial y de centros de datos | Mediano plazo (2-4 años) |

| Riesgos de Fuga Térmica en Pilas 3D NAND de Alta Densidad | -0.9% | Global, agudo en computación de alto rendimiento y almacenamiento empresarial | Corto plazo (≤ 2 años) |

| Controles de Exportación Geopolíticos sobre Nodos de Memoria Avanzados | -0.7% | Fabricación en Asia-Pacífico, mercados finales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ciclicidad entre Oferta y Demanda que Causa Volatilidad de Precios | -0.8% | Global, pronunciado en electrónica de consumo y adquisición empresarial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Resistencia de Escritura en Ciertas Arquitecturas de Memoria No Volátil

La NAND de celda de cuádruple nivel soporta solo 500 ciclos de programa-borrado y la de celda de quíntuple nivel apenas 200, en comparación con los 3 000 de la celda de triple nivel. El registro de bases de datos y los puntos de control de inteligencia artificial alcanzan factores de amplificación de escritura superiores a 5, agotando las unidades de celda de cuádruple nivel en 18 meses. Los controladores de aprendizaje automático extienden la vida útil en un 40%, pero añaden un 28% de aprovisionamiento excesivo, erosionando las ventajas de costo. Los hiperescaladores ahora reservan las celdas de triple nivel para datos activos y relegan las celdas de cuádruple nivel al almacenamiento en frío, fragmentando los planes de adquisición. La brecha de resistencia abre espacio para la MRAM y la ReRAM en registradores industriales y cajas negras automotrices, donde los costos de reemplazo superan el precio inicial del módulo.

Riesgos de Fuga Térmica en Pilas 3D NAND de Alta Densidad

Los recuentos de capas superiores a 300 elevan las temperaturas de unión a 85 °C bajo escrituras sostenidas, desencadenando fugas térmicas a medida que las celdas adyacentes filtran carga a través de óxidos calentados. Las unidades LC9 de 245,76 TB de Kioxia requieren refrigeración líquida que añade 150 USD por unidad y complica la integración en bastidores. La norma JESD218 de JEDEC instruye el estrangulamiento a 80 °C, pero el rendimiento cae un 60% cuando se estrangula. Samsung y SK Hynix están probando canales de silicio-germanio con menor fuga, aunque las migraciones a cinco nanómetros empujan la producción en volumen hasta 2028. Hasta entonces, las restricciones térmicas ralentizan la calificación de NAND ultradensa en clústeres de computación de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: La MRAM de Memoria No Volátil Interrumpe la Hegemonía de la Flash

La memoria flash representó el 63,78% de la cuota del mercado de memoria no volátil en 2025. Las continuas reducciones de costos sostuvieron su dominio, aunque se proyecta que la MRAM crezca a una CAGR del 11,97% hasta 2031. El tamaño del mercado de memoria no volátil vinculado a la flash continúa expandiéndose, aunque las cargas de trabajo de borde con uso intensivo de escritura exponen cuellos de botella de resistencia. Los envíos de MRAM de 64 Mb, 128 Mb y 256 Mb ingresaron a controladores industriales, señalización ferroviaria y cajas negras de aviación, reemplazando a la NOR Flash donde las actualizaciones de firmware superan las limitaciones de borrado de bloque de la NAND.

La tecnología de par de torsión de órbita de espín de segunda generación eleva las densidades de MRAM hacia 1 Gb, y la integración en lógica integrada de 28 nm produce escrituras deterministas de 10 ns. La RAM ferroelétrica atiende etiquetas RFID que necesitan 10^14 ciclos pero solo capacidades de kilobyte. La ReRAM y el 3D XPoint apuntan al nivel de memoria de clase de almacenamiento, aunque la salida de Optane de Intel creó una pausa en la comercialización que empresas emergentes como Weebit Nano ahora buscan superar mediante alianzas con fundiciones. Estas dinámicas ilustran un giro en el que los arquitectos de sistemas combinan NAND de alta capacidad con MRAM direccionable por bytes para equilibrar resistencia y costo, un diseño que remodela el mercado de memoria no volátil durante el horizonte de previsión.

Por Industria de Usuario Final: La Electrónica Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo representó el 44,81% de la demanda en 2025, impulsada por más de 2 000 millones de teléfonos inteligentes, tabletas y computadoras portátiles. Sin embargo, se anticipa que la electrónica automotriz registre una CAGR del 11,56% hasta 2031 a medida que los volúmenes de vehículos eléctricos aumentan y los sistemas avanzados de asistencia al conductor requieren almacenamiento certificado ASIL-D. El tamaño del mercado de memoria no volátil atribuible a los vehículos se multiplica a medida que cada plataforma definida por software integra de 10 a 20 unidades de control electrónico con flash de 256 MB a 4 GB.

Los mapas de alta definición, las actualizaciones inalámbricas y los registros de sensores se almacenan en caché localmente, elevando el contenido de memoria no volátil por vehículo ocho veces en relación con los modelos de combustión interna. La infraestructura de telecomunicaciones representa el 28% de los envíos de unidades de estado sólido empresariales, mientras que el archivado en el sector sanitario exige NAND cifrada con AES-256 y retención de 10 años. La automatización industrial especifica NAND resistente a impactos clasificada a -40 °C, y los terminales minoristas adoptan UFS 3.1 para reducir los tiempos de arranque. La diversificación de usuarios finales reduce la ciclicidad, protegiendo a los proveedores cuando los ciclos de actualización de teléfonos inteligentes se extienden más allá de tres años.

Por Interfaz: El Dominio de PCIe/NVMe se Extiende a través de Gen 6

PCIe/NVMe representó el 53,29% de los envíos de 2025 y se proyecta que crezca a una CAGR del 11,84% durante el período de previsión. Este crecimiento está impulsado por la creciente adopción de enlaces PCIe Gen 6 x4, que ofrecen velocidades de lectura sostenida de 28 GB/s y velocidades de escritura de 14 GB/s. Estos avances permiten a los clústeres de inteligencia artificial sincronizar gradientes sin interrupciones en 10 000 unidades de procesamiento gráfico, eliminando las detenciones de entrada/salida y mejorando la eficiencia general. Adicionalmente, la tecnología NVMe-over-Fabrics está transformando la infraestructura de almacenamiento mediante la desagregación de recursos de almacenamiento. Esta innovación permite la creación de grupos de almacenamiento elástico a escala de petabytes con latencia inferior a 100 µs, atendiendo la creciente demanda de almacenamiento escalable de alto rendimiento en aplicaciones intensivas en datos.

SATA disminuye a medida que los diseños de placas base eliminan la interfaz para reducir costos y liberar espacio. Las unidades portátiles USB4 atienden a los creadores de video 8K, pero se estrangula bajo cargas de trabajo sostenidas debido a los presupuestos térmicos en carcasas compactas. La interfaz periférica serie e I²C dominan el almacenamiento de firmware en microcontroladores y sensores, donde el número de pines y el consumo en milivatios superan al rendimiento. A medida que el acoplamiento coherente de PCIe difumina los límites entre la DRAM y el almacenamiento, el mercado de memoria no volátil está evolucionando hacia una infraestructura componible que aprovisiona capacidad bajo demanda.

Por Densidad: Los Módulos de Alta Capacidad Impulsan el Segmento ≥8 Gb

Los módulos ≥8 Gb mantuvieron una cuota del 37,53% en 2025 y se proyecta que crezcan a una CAGR del 12,06% durante el período de previsión. Los buques insignia de teléfonos inteligentes de gama alta ahora se comercializan con capacidades de almacenamiento que van de 512 GB a 1 TB, utilizando tecnología UFS 4.0, mientras que las unidades de estado sólido empresariales han escalado hasta 245,76 TB por unidad E3.S. La adopción de tecnología NAND tridimensional con 218 capas ha permitido la producción de matrices de 2 Tb. Este avance ha reducido significativamente el costo por bit, haciendo que las soluciones de almacenamiento basadas en NAND sean más rentables y permitiéndoles finalmente superar a los discos duros en aplicaciones de almacenamiento en frío.

Las densidades de gama media, que van de 2 GB a 4 GB, logran un equilibrio entre eficiencia de costos y resistencia, haciéndolas adecuadas para interfaces hombre-máquina en entornos industriales y aplicaciones automotrices. Mientras tanto, la NOR Flash de menos de 256 MB continúa atendiendo aplicaciones de nicho, como el almacenamiento de BIOS y configuración. El crecimiento en el mercado de memoria se concentra principalmente en los niveles de clase terabyte, ya que los hiperescaladores y los fabricantes de teléfonos inteligentes absorben la mayor parte del incremento en la producción de obleas. En contraste, los segmentos de densidad media compiten principalmente en precio, lo que lleva a una clara bifurcación del mercado. Este cambio está reformando las estrategias de fabricación, obligando a los proveedores a asignar nuevas líneas de producción a tecnologías de celda de cuádruple nivel ultradensas mientras extienden simultáneamente el ciclo de vida de los nodos maduros para atender piezas heredadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Dispositivos Conectados Superan al Almacenamiento Empresarial

El almacenamiento empresarial representó el 41,39% de los envíos de 2025, pero se prevé que los dispositivos conectados y portables se expandan a una CAGR del 12,11%. La SRAM no volátil reduce significativamente el consumo en espera hasta 1 000 veces en relojes inteligentes, habilitando el registro continuo de electrocardiogramas sin carga diaria.[3]Biblioteca Digital IEEE Xplore, "SRAM No Volátil de Ultra Bajo Consumo para Dispositivos de ECG Portables," ieeexplore.ieee.org Los dispositivos portables habilitados con inteligencia artificial adoptan cada vez más paquetes UFS de 64 GB, impulsados por la integración de caché local para modelos de lenguaje de gran escala.

En el sector de la automatización industrial, la MRAM está ganando terreno por su capacidad de realizar escrituras deterministas en 100 microsegundos, un requisito crítico para sincronizar sistemas de control de movimiento multieje. En la industria automotriz, los sistemas avanzados de asistencia al conductor (ADAS) aprovechan una combinación de particiones de arranque NOR Flash y registros de datos NAND de alta resistencia para cumplir con los estándares de seguridad funcional ISO 26262 y las regulaciones de ciberseguridad UNECE R155. A medida que miles de millones de sensores continúan conectándose al Internet de las Cosas (IoT), la demanda de soluciones de almacenamiento de bajo consumo y resistentes a impactos impulsa la expansión del mercado de memoria no volátil más allá de sus aplicaciones tradicionales en servidores y computadoras personales.

Análisis Geográfico

Asia-Pacífico representó el 46,11% de los ingresos de memoria no volátil en 2025, liderado por Samsung, SK Hynix, Kioxia y las fundiciones taiwanesas, que suministran el 75% de la producción global de NAND. Se proyecta que el crecimiento regional alcance una CAGR del 11,84% a medida que los créditos fiscales de 21,6 billones de wones surcoreanos (15 700 millones de USD) financian el clúster de Yongin, y el Ministerio de Economía, Comercio e Industria de Japón otorga 500 000 millones de yenes (3 400 millones de USD) a la fábrica de Micron en Hiroshima. China acelera la NAND doméstica en Yangtze Memory, pero los controles de exportación de los Estados Unidos sobre los escáneres de ultravioleta extremo frenan el progreso más allá de los nodos de 128 capas.

América del Norte mantuvo una cuota del 24% en 2025, respaldada por Amazon, Microsoft y Google, cuyas implementaciones colectivas de 40 EB de unidades de estado sólido empresariales anclan la adquisición a largo plazo. La Ley CHIPS y Ciencia desbloquea 52 700 millones de USD en subsidios, con 6 440 millones de USD para las expansiones de Micron en Nueva York e Idaho, 4 745 millones de USD para la línea de Samsung en Texas y 950 millones de USD para el empaquetado de SK Hynix en Indiana.[4]Departamento de Comercio de los Estados Unidos, "Adjudicaciones de Financiamiento de la Ley CHIPS y Ciencia," commerce.gov Europa capturó el 16% de la demanda a medida que los proveedores de primer nivel automotriz de Alemania obtienen NAND certificada ASIL-D de Infineon Technologies AG y STMicroelectronics NV.

Oriente Medio registra la CAGR regional más rápida del 12,25%, impulsada por 33 790 millones de USD en gasto de fondos soberanos en infraestructura de centros de datos para servicios de ciudades inteligentes e inteligencia artificial. América del Sur y África juntas representan el 8% del mercado y dependen del almacenamiento en caché en el borde para compensar el ancho de banda limitado de la red troncal, utilizando paquetes UFS en servidores de estaciones base. Los subsidios gubernamentales reducen la concentración geográfica, aunque el mercado de memoria no volátil sigue dependiendo de tres economías del noreste asiático, dejando la oferta vulnerable a eventos sísmicos, políticos y de control de exportaciones.

Panorama Competitivo

El mercado de memoria no volátil permanece moderadamente consolidado. Samsung, SK Hynix, Micron, Kioxia y Western Digital juntos capturaron el 82% de los ingresos de NAND y DRAM en 2025, reflejando inversiones en fábricas superiores a 15 000 millones de USD que disuaden a nuevos participantes. Samsung triplicó la producción de memoria de alto ancho de banda a principios de 2026 y aseguró un suministro plurianual con Nvidia y AMD, bloqueando el 60% de los envíos de memoria de alto ancho de banda de 2026. SK Hynix produce en masa DRAM de 1c nanómetros que alimenta las pilas de memoria de alto ancho de banda 4, mientras que Micron lidera las unidades de estado sólido PCIe Gen 6 con NAND de 232 capas.

La integración vertical se extiende desde las obleas hasta el firmware; Samsung diseña controladores que reducen la sobrecarga de recolección de basura, y SK Hynix co-optimiza el firmware y los búferes de DRAM para cachés de inteligencia artificial. Kioxia y Western Digital operan la Fábrica 2 de Kitakami, subsidiada con 774 500 millones de yenes (5 300 millones de USD) de Japón para asegurar el suministro automotriz. Empresas emergentes como Everspin, Weebit Nano y Crossbar Inc. se centran en licenciar propiedad intelectual de MRAM y ReRAM a fundiciones como TSMC, evitando desembolsos de fábricas de 20 000 millones de USD aunque dependiendo de la adopción del ecosistema.

Las hojas de ruta tecnológicas convergen en infraestructura componible; PowerFlex de Dell y Magnum-IO de Nvidia omiten las redes de área de almacenamiento con conmutación por error NVMe-over-Fabrics por debajo de 100 µs. Los proveedores responden adquiriendo empresas emergentes de almacenamiento definido por software para agrupar hardware y orquestación, protegiendo los márgenes brutos frente a la mercantilización. Los sectores automotriz e industrial recompensan a los proveedores que certifican según ISO 26262, IEC 62304 y la resiliencia de firmware del NIST, creando barreras de nicho que compensan la ventaja de escala del oligopolio de almacenamiento.

Líderes de la Industria de Memoria No Volátil

Samsung Electronics Co. Ltd

Micron Technology Inc.

SK Hynix Inc.

Kioxia Holdings Corp.

Solidigm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Samsung Electronics y AMD firmaron un acuerdo para suministrar memoria de alto ancho de banda 4 para los aceleradores MI400, con las primeras entregas previstas para el cuarto trimestre de 2026.

- Febrero de 2026: Micron Technology inició la producción en volumen de las unidades de estado sólido empresariales 9650 PCIe Gen 6 con una lectura secuencial de 28 GB/s y una lectura aleatoria de 3 M IOPS.

- Febrero de 2026: Samsung Electronics escaló la memoria de alto ancho de banda 4 a 1,5 TB/s por pila y 36 GB de capacidad mediante apilamiento de 12 capas.

- Febrero de 2026: JEDEC lanzó el Almacenamiento Flash Universal 5.0 duplicando el ancho de banda a 9,6 GB/s; Kioxia comenzó a muestrear dispositivos para los teléfonos inteligentes de 2027.

Alcance del Informe Global del Mercado de Memoria No Volátil

El mercado de memoria no volátil se refiere a la industria global centrada en el desarrollo, fabricación y comercialización de tecnologías de memoria que retienen los datos almacenados incluso cuando se interrumpe la alimentación eléctrica. A diferencia de la memoria volátil, las soluciones de memoria no volátil proporcionan almacenamiento persistente, haciéndolas esenciales para una amplia gama de dispositivos y sistemas electrónicos que requieren retención de datos confiable a largo plazo y acceso rápido.

El Informe de Memoria No Volátil está Segmentado por Tipo de Memoria (Memoria No Volátil Tradicional y Memoria No Volátil de Nueva Generación), Industria de Usuario Final (Electrónica de Consumo, Comercio Minorista, TI y Telecomunicaciones, Atención Sanitaria y Más), Interfaz (PCIe/NVMe, SATA, USB, SPI/I²C y Más), Densidad (≤256 Mb, 512 Mb–1 Gb, 2 Gb–4 Gb y ≥8 Gb), Aplicación (Almacenamiento Empresarial, Dispositivos Conectados y Portables, Automatización Industrial, Electrónica Automotriz y Más) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Memoria No Volátil Tradicional | Memoria Flash |

| EEPROM | |

| SRAM | |

| EPROM | |

| Resto de Memoria No Volátil Tradicional | |

| Memoria No Volátil de Nueva Generación | MRAM |

| FRAM | |

| ReRAM | |

| 3D XPoint | |

| Nano RAM | |

| Resto de Memoria No Volátil de Nueva Generación |

| Electrónica de Consumo |

| Comercio Minorista |

| TI y Telecomunicaciones |

| Atención Sanitaria |

| Otras Industrias de Usuario Final |

| PCIe/NVMe |

| SATA |

| USB |

| SPI/I²C |

| Otras Interfaces |

| ≤256 Mb |

| 512 Mb–1 Gb |

| 2 Gb–4 Gb |

| ≥8 Gb |

| Almacenamiento Empresarial |

| Dispositivos Conectados y Portables |

| Automatización Industrial |

| Electrónica Automotriz |

| Resto de Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Memoria | Memoria No Volátil Tradicional | Memoria Flash |

| EEPROM | ||

| SRAM | ||

| EPROM | ||

| Resto de Memoria No Volátil Tradicional | ||

| Memoria No Volátil de Nueva Generación | MRAM | |

| FRAM | ||

| ReRAM | ||

| 3D XPoint | ||

| Nano RAM | ||

| Resto de Memoria No Volátil de Nueva Generación | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Comercio Minorista | ||

| TI y Telecomunicaciones | ||

| Atención Sanitaria | ||

| Otras Industrias de Usuario Final | ||

| Por Interfaz | PCIe/NVMe | |

| SATA | ||

| USB | ||

| SPI/I²C | ||

| Otras Interfaces | ||

| Por Densidad | ≤256 Mb | |

| 512 Mb–1 Gb | ||

| 2 Gb–4 Gb | ||

| ≥8 Gb | ||

| Por Aplicación | Almacenamiento Empresarial | |

| Dispositivos Conectados y Portables | ||

| Automatización Industrial | ||

| Electrónica Automotriz | ||

| Resto de Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de memoria no volátil en 2031?

Se prevé que el mercado alcance los 200 850 millones de USD en 2031, reflejando una CAGR del 11,11% durante 2026-2031.

¿Qué segmento se espera que crezca más rápido dentro del almacenamiento no volátil?

Se proyecta que la MRAM registre una CAGR del 11,97% hasta 2031, impulsada por los usos de inteligencia artificial en el borde y seguridad automotriz.

¿Cómo afectan los incentivos gubernamentales a la capacidad de semiconductores?

Los subsidios bajo la Ley CHIPS de los Estados Unidos y el programa de resiliencia de Japón reducen los costos de capital para nuevas fábricas, fomentando la producción doméstica y diversificando las fuentes de suministro.

¿Por qué las interfaces PCIe/NVMe están superando a SATA?

Las unidades de estado sólido PCIe Gen 6 ofrecen 28 GB/s de lectura secuencial, reduciendo la latencia en un 40% frente a SATA y soportando almacenamiento NVMe-over-Fabrics desagregado.

¿Qué desafío limita la adopción de la NAND 3D ultradensa?

La fuga térmica por encima de las 300 capas obliga a la refrigeración líquida y al estrangulamiento, reduciendo el rendimiento y retrasando el despliegue en clústeres de computación de alto rendimiento.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta hasta 2031?

Se proyecta que Oriente Medio se expanda a una CAGR del 12,25% debido a inversiones en centros de datos de 33 790 millones de USD.

Última actualización de la página el: