Tamaño y Cuota del Mercado de Memorias No Volátiles Emergentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memorias No Volátiles Emergentes por Mordor Intelligence

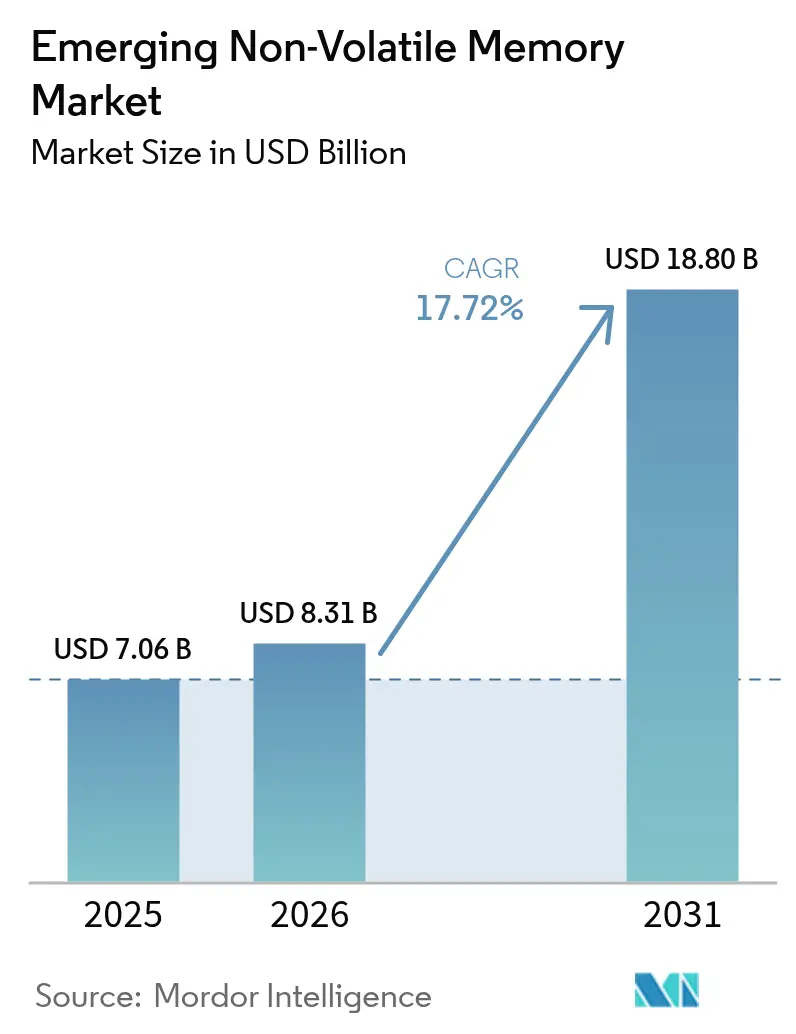

El tamaño del mercado de memorias no volátiles emergentes fue valorado en USD 7,06 mil millones en 2025 y se estima que crecerá desde USD 8,31 mil millones en 2026 hasta alcanzar USD 18,8 mil millones en 2031, a una CAGR del 17,72% durante el período de previsión (2026-2031). La creciente demanda de latencia por debajo del microsegundo en el entrenamiento de IA en centros de datos, la electrificación del automóvil y el aumento de las cargas de trabajo de inferencia de IA en el borde están acelerando la migración estructural desde la memoria flash heredada hacia las tecnologías magnetorresistiva, resistiva, de cambio de fase y ferroeléctrica. Los incentivos del sector público en virtud de la Ley CHIPS y Ciencia de EE. UU., la Ley Europea de Chips y los subsidios chinos comparables están redirigiendo capital hacia fábricas de memoria nacionales. Mientras tanto, la habilitación de MRAM integrada en fundición a 22 nanómetros y por debajo permite a los diseñadores consolidar lógica y almacenamiento en un único chip. La electrificación del automóvil es otro catalizador, ya que la retención a alta temperatura y la capacidad de encendido instantáneo satisfacen los requisitos de los Sistemas Avanzados de Asistencia al Conductor, las unidades de gestión de batería y los controladores de dominio. Las estrategias competitivas se centran en la integración vertical, el licenciamiento y la diversificación de cartera, a medida que los proveedores establecidos de NAND defienden su posición frente a las empresas emergentes especializadas que ofrecen reemplazos directos de flash en los segmentos industrial y automotriz.

Conclusiones Clave del Informe

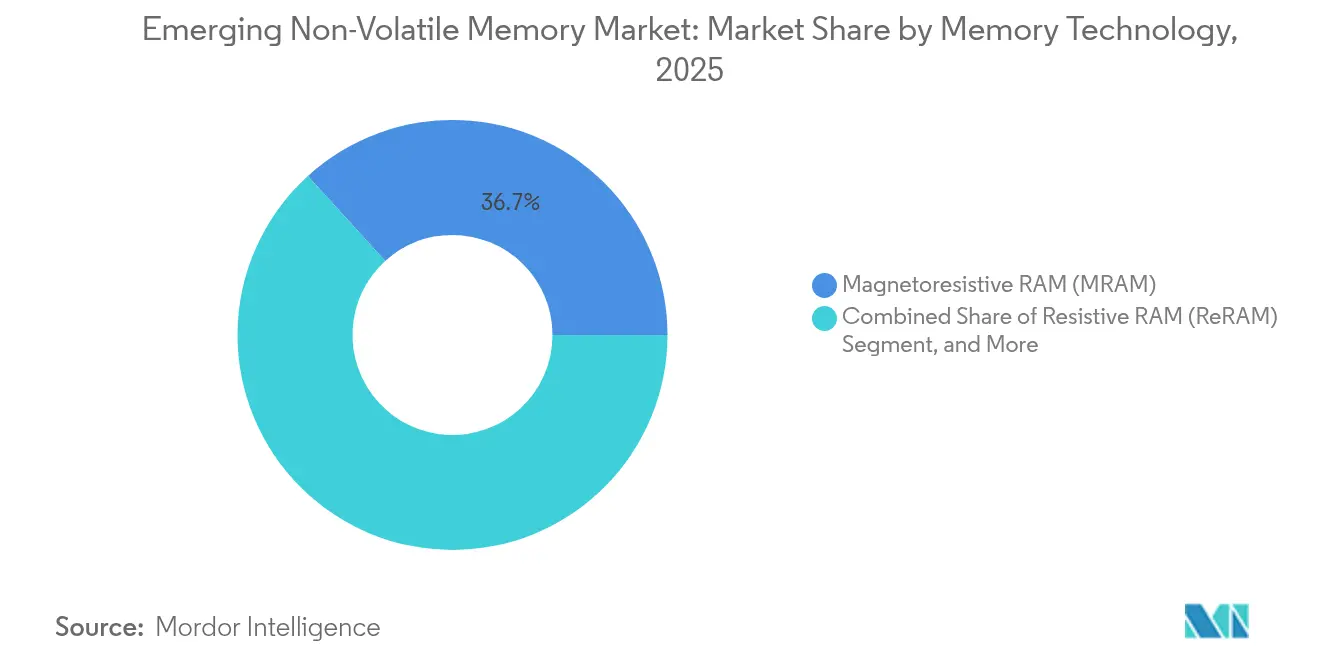

- Por tecnología de memoria, la RAM magnetorresistiva lideró el mercado de memorias no volátiles emergentes con una cuota de ingresos del 36,74% en 2025; se prevé que la RAM resistiva se expanda a una CAGR del 20,12% hasta 2031.

- Por tipo, los módulos independientes representaron el 63,12% de los envíos de 2025 en el mercado de memorias no volátiles emergentes, mientras que se proyecta que las variantes integradas crezcan a una CAGR del 18,67% hasta 2031.

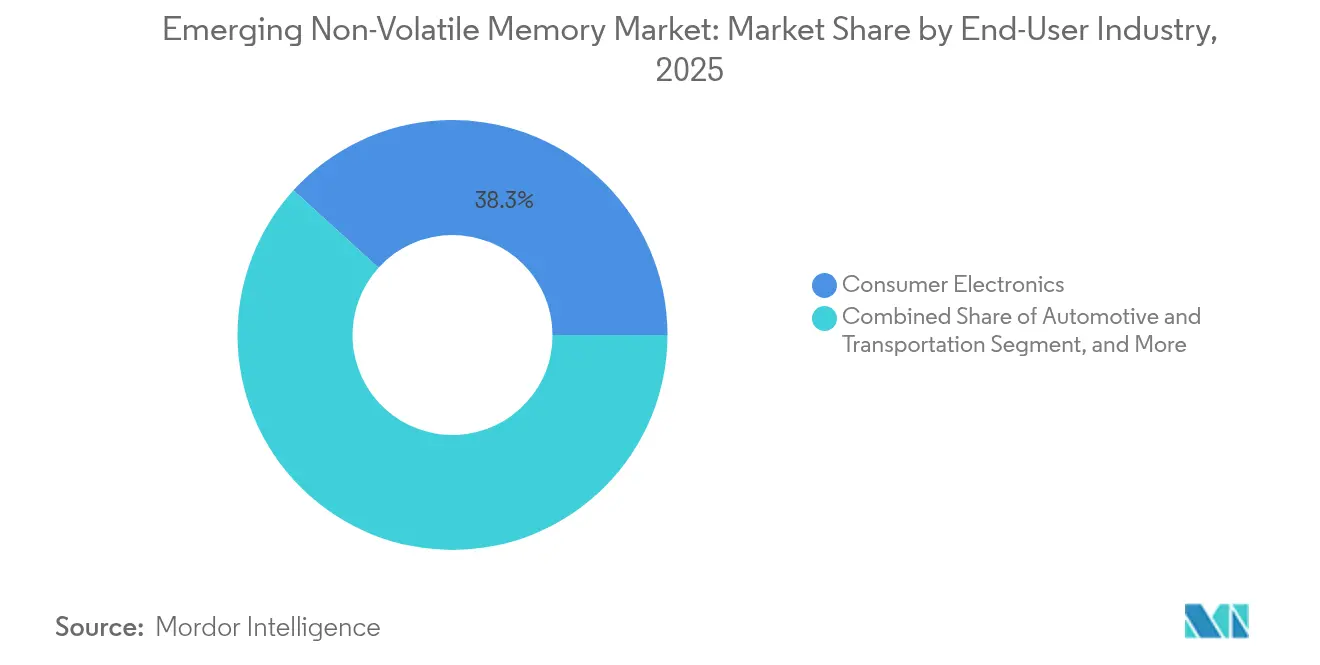

- Por industria de usuario final, la electrónica de consumo representó el 38,25% de la demanda en 2025 del mercado de memorias no volátiles emergentes; se prevé que la automoción y el transporte avancen a una CAGR del 21,05% entre 2026 y 2031.

- Por aplicación, la memoria caché y el almacenamiento empresarial captaron el 43,20% de los ingresos de 2025 del mercado de memorias no volátiles emergentes; se espera que los teléfonos móviles y los dispositivos ponibles crezcan a una CAGR del 21,10% hasta 2031.

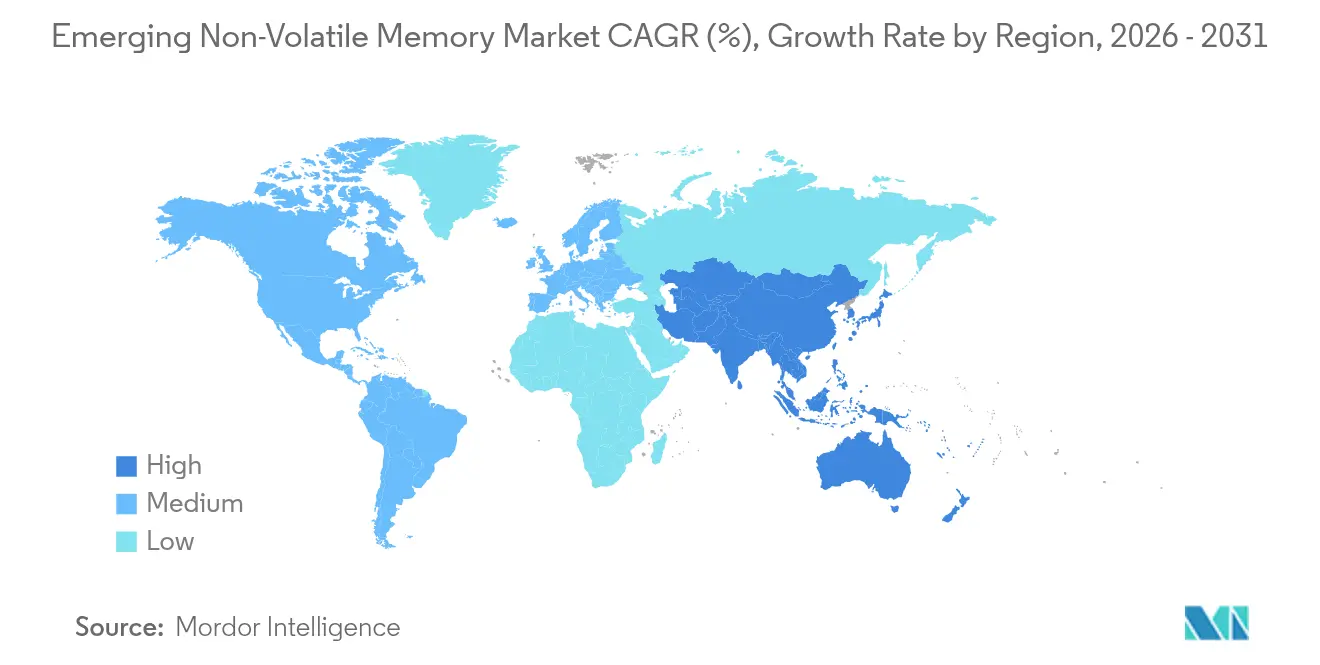

- Por geografía, la región de Asia Pacífico dominó el mercado de memorias no volátiles emergentes con una cuota del 40,35% en 2025 y es también la región de más rápido crecimiento, expandiéndose a una CAGR del 19,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Memorias No Volátiles Emergentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda explosiva de almacenamiento de baja latencia y alto ancho de banda en centros de datos de IA | +3.2% | Global, más intensa en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia memorias energéticamente eficientes para dispositivos IoT y ponibles | +2.8% | Global, liderada por los centros de electrónica de consumo de Asia Pacífico | Corto plazo (≤ 2 años) |

| Electrificación del automóvil y ADAS que requieren memoria no volátil de alta temperatura y alta resistencia | +3.5% | Corredores automotrices de Europa, América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| La habilitación de MRAM y ReRAM integradas en fundición por debajo de 28 nm permite el reemplazo de flash | +3.1% | Fundiciones de Asia Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Demanda del mercado de cómputo en memoria para chips de IA en el borde | +2.9% | Global, adopción temprana en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de soberanía semiconductora para expandir fábricas nacionales | +2.6% | Estados Unidos, Unión Europea, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Almacenamiento de Baja Latencia y Alto Ancho de Banda en Centros de Datos de IA

Los operadores de hiperescala que ejecutan grandes modelos de lenguaje están alcanzando el límite de la memoria, donde la energía utilizada para transferir datos entre la DRAM y la NAND supera la energía utilizada para el cómputo. Las memorias no volátiles emergentes proporcionan acceso por debajo de los 100 nanosegundos y direccionabilidad por bytes, lo que permite que los conjuntos de datos de entrenamiento persistan en su lugar durante los ciclos de encendido y reducen la dependencia de los costosos niveles de DRAM. El prototipo de MRAM STT (transferencia de espín) de 1 gigabit de Samsung demostró escrituras de 10 nanosegundos en 2024, validando la ventaja de latencia sobre la NAND.[1]Samsung Electronics, "MRAM STT de 1 Gb con velocidad de escritura de 10 ns," samsung.com La descontinuación de Intel Optane en 2022 intensificó el impulso hacia los niveles de MRAM y ReRAM. A medida que los modelos de transformadores escalan más allá del billón de parámetros, la memoria persistente se vuelve esencial para los puntos de control frecuentes, impulsando la adopción en sistemas de recomendación y canalizaciones de detección de fraude.

Cambio hacia Memorias Energéticamente Eficientes para Dispositivos IoT y Ponibles

Los dispositivos con restricciones de batería están reemplazando la memoria NOR flash serie con RAM ferroeléctrica y MRAM para eliminar las altas corrientes de escritura y la sobrecarga de borrado antes de escritura. STMicroelectronics reveló en 2024 que la FRAM integrada redujo la energía del sistema en un 40% en microcontroladores de ultra bajo consumo.[2]STMicroelectronics, "Reducción del 40% de Energía con FRAM Integrada," st.com Los asistentes de voz siempre activos y los monitores de salud continuos necesitan activación instantánea y cero fuga en espera, beneficios que se alinean con la corriente de espera por debajo del microamperio de la FRAM. Las reglas de Ecodiseño de la Unión Europea, que exigen el etiquetado de eficiencia energética, están reforzando la adopción.

Electrificación del Automóvil y ADAS que Requieren Memoria No Volátil de Alta Temperatura y Alta Resistencia

Los Sistemas Avanzados de Asistencia al Conductor, las unidades de gestión de batería y las actualizaciones de firmware por vía inalámbrica dependen de memorias que retienen datos a temperaturas superiores a 125 °C y soportan 10^9 ciclos de escritura. La MRAM de grado automotriz de Everspin, calificada según AEC-Q100 Grado 1, demuestra retención de datos a 150 °C. Infineon se asoció con Everspin en 2024 para integrar MRAM de 256 megabits en sus microcontroladores AURIX, habilitando la autonomía de Nivel 3 que requiere arranque instantáneo y redundancia operativa en caso de fallo. El cumplimiento de las normas de seguridad funcional ISO 26262 amplifica la demanda de modos de fallo predecibles.

Habilitación de MRAM Integrada en Fundición por Debajo de 28 nm para el Reemplazo de Flash

TSMC habilitó una plataforma de MRAM integrada a 22 nanómetros para producción en volumen en 2024, permitiendo a los diseñadores co-integrar lógica, SRAM y almacenamiento no volátil en un único chip. GlobalFoundries siguió con un proceso de eMRAM a 12 nanómetros que abarca de −40 a 125 °C y presenta una velocidad de escritura de 10 nanosegundos. Eliminar la memoria flash serie externa reduce los costes de la lista de materiales, el área de la placa y la latencia de arranque, especialmente en microcontroladores seguros y aceleradores de IA en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste de fabricación y desafíos de rendimiento en nodos por debajo de 20 nm | -2.1% | Global, más agudo donde la capacidad de nodos avanzados es escasa | Corto plazo (≤ 2 años) |

| Falta de estándares unificados para interfaces de controlador y pilas de software | -1.8% | Global, que ralentiza la adopción en segmentos empresariales y automotrices | Mediano plazo (2-4 años) |

| Variabilidad de resistencia a nivel de dispositivo que limita las cargas de trabajo de escritura intensiva | -1.3% | Global, que impacta en las aplicaciones de centros de datos e industriales | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de materiales magnéticos y de tierras raras críticos | -1.5% | Global, con mayor riesgo en regiones de fuente única | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Fabricación y Desafíos de Rendimiento en Nodos por Debajo de 20 nm

Las pilas de memorias no volátiles emergentes incorporan capas de máscara especializadas y pasos de deposición de capas atómicas, lo que aumenta el coste de la oblea entre un 20% y un 30% sobre el CMOS de referencia. Los escáneres de ultravioleta extremo, que superan los USD 150 millones cada uno, concentran la capacidad en un puñado de fábricas, lo que limita la elasticidad del suministro. Las primeras ejecuciones piloto reportan densidades de defectos de dos a tres veces superiores a los procesos NAND maduros, lo que pospone la paridad de costes en los dispositivos de consumo y modera el crecimiento unitario a corto plazo.

Falta de Estándares Unificados para Interfaces de Controlador y Pilas de Software

Los estándares JEDEC, como NVDIMM-P, abordan la DRAM persistente pero omiten la memoria no volátil direccionable por bytes, lo que obliga a los fabricantes de equipos originales a soportar controladores propietarios.[3]JEDEC, "Especificación JESD245 NVDIMM-P," jedec.org La fragmentación infla los plazos de habilitación en sectores de seguridad crítica y dificulta el suministro múltiple, mientras que solo se han realizado avances parciales hacia las extensiones NVMe para memoria persistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Memoria: La MRAM Mantiene el Liderazgo, la ReRAM Gana Terreno

La RAM magnetorresistiva representó el 36,74% de los ingresos de 2025, respaldada por su habilitación en microcontroladores automotrices y controladores industriales que demandan capacidad de encendido instantáneo. Se prevé que la RAM resistiva crezca a una tasa anual del 20,12% hasta 2031, ya que su estructura de celda de dos terminales aprovecha las herramientas de puerta de alta constante dieléctrica existentes. La trayectoria de costes de la ReRAM atrae a los diseñadores sin fábrica propia que buscan reemplazos directos de flash sin necesidad de equipos de deposición magnética. La memoria de cambio de fase sigue siendo una opción de nicho en cajas negras automotrices y grabadoras aeroespaciales, que valoran las escrituras deterministas y la tolerancia a la radiación. La RAM ferroeléctrica mantiene un papel en los microcontroladores de ultra bajo consumo y las etiquetas RFID, donde la resistencia ilimitada compensa las limitaciones de densidad. Las arquitecturas de cruce de puntos como 3D XPoint se están reposicionando para aceleradores de IA en el borde que deben preservar los pesos del modelo durante los reinicios. El prototipo de 1 gigabit de Samsung verifica que los diseños de transferencia de espín están reduciendo la brecha de latencia con las variantes de torque de órbita de espín, reforzando el dominio de la MRAM.

La flexibilidad de la ReRAM en materiales de conmutación, como el óxido de tántalo, el óxido de hafnio y el óxido de titanio, permite a las fundiciones adaptarse a los requisitos específicos del nodo. La asociación de Weebit Nano en 2024 con SkyWater para habilitar ReRAM a 130 nm para aplicaciones espaciales endurecidas frente a la radiación demuestra su idoneidad para nodos especiales. La resistencia de la RAM ferroeléctrica, que supera los 10^14 ciclos, la mantiene relevante en despliegues de medidores inteligentes, donde registra datos de sensores cada pocos segundos durante períodos de vida de varias décadas. Los diseños híbridos como Z-NAND de Samsung combinan búferes de MRAM con NAND de alta densidad para extender la resistencia en cargas de trabajo de escritura intensiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: Las Variantes Integradas Se Aceleran a Medida que Profundiza la Integración en SoC

Los módulos independientes contribuyeron con el 63,12% de los envíos de 2025, sirviendo a matrices de almacenamiento empresarial y controladores industriales que valoran los paquetes reemplazables en campo. Se proyecta que la memoria no volátil integrada crezca a una tasa anual del 18,67% hasta 2031, impulsada por los diseñadores de sistemas en chip que eliminan la memoria flash serie externa para reducir la latencia y los presupuestos de potencia. Las plataformas de eMRAM a 22 nm de TSMC y de eMRAM a 12 nm de GlobalFoundries permiten que el firmware, los datos de calibración y los pesos de redes neuronales residan en el propio chip. Se proyecta que el tamaño del mercado de memorias no volátiles emergentes para aplicaciones integradas se expanda rápidamente a medida que la electrónica de consumo adopte la detección siempre activa.

Los módulos independientes siguen siendo la opción preferida donde la capacidad y la mantenibilidad son cruciales, como en las redes de área de almacenamiento y los PLC industriales. El módulo de MRAM de 256 megabits de Everspin apunta a los niveles de caché donde la protección contra fallos de alimentación y la resistencia ilimitada superan las primas de precio. Los ciclos de habilitación para las variantes integradas son más largos porque las fundiciones deben validar la estabilidad térmica en toda la ventana del proceso; sin embargo, el ahorro en área de placa y el coste de ensamblaje refuerzan la trayectoria de migración.

Por Industria de Usuario Final: La Automoción Supera al Consumo por la Demanda de ADAS

La electrónica de consumo capturó el 38,25% de los ingresos de 2025, pero la automoción y el transporte están en camino de alcanzar una CAGR del 21,05% hasta 2031, a medida que los controladores de dominio centralizados consolidan docenas de unidades de control. El mercado de memorias no volátiles emergentes admite el encendido instantáneo, la retención a alta temperatura y los requisitos operativos en caso de fallo inherentes a la autonomía de Nivel 3. La demanda de centros de datos empresariales, aunque menor en ingresos, es crítica para los niveles de memoria de clase de almacenamiento que conectan la DRAM y la NAND. Los segmentos industriales favorecen la FRAM y la ReRAM por su resistencia ilimitada en entornos adversos, mientras que las aplicaciones sanitarias adoptan la memoria no volátil para sensores implantables que requieren retención de datos durante los cambios de batería. Los segmentos aeroespacial y de defensa especifican variantes endurecidas frente a la radiación, beneficiándose de la tolerancia de la ReRAM a los eventos de partícula única.

La demanda automotriz se ejemplifica con la integración de Infineon de MRAM de 256 megabits en los microcontroladores AURIX, cumpliendo con los mandatos de arranque instantáneo y redundancia operativa en caso de fallo. El crecimiento de la electrónica de consumo se ralentiza a medida que la penetración de los teléfonos inteligentes se estabiliza, pero los dispositivos ponibles mantienen el impulso al incorporar sensores siempre activos y asistentes de voz que necesitan un estado persistente sin la latencia de la flash.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Teléfonos Móviles y Dispositivos Ponibles Registran el Crecimiento Más Rápido

La memoria caché y el almacenamiento empresarial representaron el 43,20% de los ingresos de 2025, aprovechando los búferes de MRAM y de cambio de fase que protegen a la NAND de las cargas de trabajo de escritura intensiva. Se prevé que los teléfonos móviles y los dispositivos ponibles crezcan a una tasa anual del 21,10% debido a la proliferación de la monitorización continua de la salud y la inferencia de IA en el dispositivo.

Se espera que el tamaño del mercado de memorias no volátiles emergentes para teléfonos móviles y dispositivos ponibles se duplique a medida que la FRAM integrada reemplace a la flash en los microcontroladores de ultra bajo consumo. Las aplicaciones de control industrial y automotriz dependen de la MRAM y la FRAM para los estados de encendido instantáneo en rangos de −40 a 125 °C, mientras que las arquitecturas de almacenamiento masivo híbridas combinan NAND con delgados búferes de MRAM para extender la resistencia. Los despliegues de microcontroladores seguros y tarjetas inteligentes utilizan la función de programación única de la ReRAM como raíz de confianza de hardware.

Análisis Geográfico

La región de Asia Pacífico concentró el 40,35% de los ingresos de 2025 y se proyecta que crezca a una tasa anual del 19,82% hasta 2031. La región se beneficia de las líneas piloto de Samsung y SK Hynix en Corea del Sur, la eMRAM a 22 nm de TSMC en Taiwán y los programas chinos respaldados por el Estado para localizar la producción de RAM resistiva. Las densas cadenas de suministro de electrónica de consumo y automoción refuerzan un ciclo virtuoso de prototipado y rampa de volumen. El mercado de memorias no volátiles emergentes se ve además impulsado por la creciente adopción de vehículos eléctricos de batería en la región Asia-Pacífico, que requieren almacenamiento de alta temperatura y alta resistencia.

América del Norte persigue memorias endurecidas frente a la radiación para aplicaciones aeroespaciales y de defensa, con la eMRAM a 12 nm de GlobalFoundries sirviendo a microcontroladores automotrices e industriales. La Ley CHIPS y Ciencia de EE. UU. asigna fondos a fábricas nacionales, mejorando así la seguridad del suministro para los contratistas de defensa. Europa aprovecha la Ley de Chips de 43 mil millones de euros para ampliar la capacidad semiconductora; Infineon y STMicroelectronics están realizando pilotos de MRAM integrada para la electrificación del automóvil. La cuota del mercado de memorias no volátiles emergentes en Europa aumenta debido a los estrictos estándares de seguridad funcional que favorecen la MRAM.

América del Sur, Oriente Medio y África se encuentran en fases tempranas de adopción, centradas en la medición de redes inteligentes, la telemetría de petróleo y gas, y los pagos móviles. El proyecto NEOM de Arabia Saudita está realizando pilotos de registradores de datos basados en MRAM para la gestión energética, mientras que los despliegues africanos se centran en controladores solares fuera de la red que requieren memoria de bajo consumo y alta resistencia.

Panorama Competitivo

La competencia es moderada. Samsung, SK Hynix, Micron y Kioxia controlan colectivamente más del 55% de los ingresos, aprovechando su escala y relaciones con los clientes. Las empresas emergentes especializadas como Everspin, Weebit Nano, Avalanche Technology y Crossbar licencian propiedad intelectual y se asocian con fundiciones para eludir las inversiones en fábricas. La diferenciación tecnológica impulsa la competencia, ya que los proveedores compiten por ofrecer menor latencia de escritura, mayor resistencia y rangos de temperatura más amplios. El prototipo de MRAM STT de 1 gigabit de Samsung posiciona a la empresa para desplazar a la DRAM en los niveles de caché persistente. Everspin se centra en módulos independientes para almacenamiento empresarial donde la resistencia ilimitada justifica las primas de precio. Las asociaciones con fundiciones son críticas; la eMRAM a 22 nm de TSMC y la eMRAM a 12 nm de GlobalFoundries proporcionan a los diseñadores sin fábrica propia rutas de suministro fiables.

La participación en organismos de normalización también da forma al campo, ya que las empresas influyen en las interfaces JEDEC que podrían consolidar ventajas arquitectónicas. La integración vertical está emergiendo: Infineon y Renesas integran MRAM en microcontroladores para asegurar carteras automotrices diferenciadas. Las solicitudes de patentes se centran en la ingeniería de uniones de túnel y los dispositivos selectores para matrices de cruce de puntos, con Samsung, Intel y TSMC poseyendo colectivamente más del 40% de las patentes de MRAM concedidas a partir de 2024. La industria de memorias no volátiles emergentes equilibra así la escala de los actores establecidos con la agilidad de las empresas emergentes.

Líderes de la Industria de Memorias No Volátiles Emergentes

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

Intel Corporation

Western Digital Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SK Hynix destinó USD 3,87 mil millones para ampliar sus fábricas de memoria en Corea del Sur, dedicando una parte del desembolso a líneas piloto de MRAM de torque de transferencia de espín que servirán a clientes de almacenamiento automotriz y empresarial.

- Octubre de 2025: TSMC informó que la producción mensual en su plataforma de MRAM integrada a 22 nm ha superado las 10.000 salidas de obleas, confirmando una fuerte demanda de los diseñadores de MCU automotrices sin fábrica propia y de los proveedores de aceleradores de IA en el borde.

- Septiembre de 2025: Samsung Electronics y GlobalFoundries han firmado un acuerdo de desarrollo conjunto para co-optimizar los módulos de proceso de MRAM integrada para microcontroladores de grado automotriz en el nodo FinFET a 12 nm de GlobalFoundries, apuntando a cargas de trabajo de conducción autónoma de Nivel 3 a 4 en un rango de temperatura de -40 °C a 150 °C.

- Agosto de 2025: Micron anunció un centro de I+D de memoria de cambio de fase de USD 200 millones en Boise, Idaho, centrado en variantes endurecidas frente a la radiación para satélites y aviónica en asociación con el Departamento de Defensa de EE. UU.

- Julio de 2025: Infineon Technologies y STMicroelectronics formaron una alianza estratégica para co-desarrollar RAM ferroeléctrica integrada para MCU automotrices e industriales de ultra bajo consumo, alineando la hoja de ruta del producto con las necesidades de seguridad funcional de la norma ISO 26262.

- Junio de 2025: Weebit Nano completó la habilitación de su RAM resistiva en la plataforma endurecida frente a la radiación a 130 nm de SkyWater Technology y aseguró un contrato de producción de USD 15 millones a tres años con un fabricante aeroespacial de primer nivel no identificado para sistemas de memoria de satélites.

Alcance del Informe Global del Mercado de Memorias No Volátiles Emergentes

La memoria no volátil es una memoria de computadora que puede retener la información almacenada en ella incluso cuando se apaga. Las tecnologías de memorias no volátiles emergentes prometen memorias avanzadas y novedosas para almacenar más datos a un coste menor que los chips de silicio costosos de fabricar utilizados por los conocidos dispositivos de consumo, como teléfonos celulares, cámaras digitales, reproductores de música portátiles y otros. Entre varias alternativas, la memoria de acceso aleatorio de torque de transferencia de espín, la memoria de cambio de fase y la memoria de acceso aleatorio resistiva (RRAM) son tecnologías emergentes clave.

Las memorias no volátiles emergentes son más adecuadas para las aplicaciones de computación neuromórfica porque tienen un tamaño de celda pequeño y pueden almacenar varios pesos sinápticos. Las industrias de usuarios finales consideradas parte del estudio incluyen electrónica de consumo, industrial, empresarial y otros sectores en diversas geografías. Además, el mercado está segmentado por tipo, incluyendo independiente e integrado. Asimismo, el estudio incluye el impacto de la COVID-19 en el mercado.

| RAM Magnetorresistiva (MRAM) |

| RAM Resistiva (ReRAM) |

| Memoria de Cambio de Fase (PCM) |

| RAM Ferroeléctrica (FRAM) |

| 3D XPoint / Otras Emergentes |

| Independiente |

| Integrada |

| Electrónica de Consumo |

| Industrial |

| Empresa y Centro de Datos |

| Automoción y Transporte |

| Salud y Dispositivos Médicos |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Memoria Caché y Almacenamiento Empresarial |

| Teléfonos Móviles y Dispositivos Ponibles |

| Control Industrial y Automotriz |

| Almacenamiento Masivo |

| MCU Integrado y Tarjetas Inteligentes |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Memoria | RAM Magnetorresistiva (MRAM) | ||

| RAM Resistiva (ReRAM) | |||

| Memoria de Cambio de Fase (PCM) | |||

| RAM Ferroeléctrica (FRAM) | |||

| 3D XPoint / Otras Emergentes | |||

| Por Tipo | Independiente | ||

| Integrada | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Industrial | |||

| Empresa y Centro de Datos | |||

| Automoción y Transporte | |||

| Salud y Dispositivos Médicos | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Memoria Caché y Almacenamiento Empresarial | ||

| Teléfonos Móviles y Dispositivos Ponibles | |||

| Control Industrial y Automotriz | |||

| Almacenamiento Masivo | |||

| MCU Integrado y Tarjetas Inteligentes | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de memorias no volátiles emergentes?

El mercado se sitúa en USD 8,31 mil millones en 2026 y se proyecta que alcance USD 18,8 mil millones en 2031.

¿Qué tecnología de memoria lidera en cuota de ingresos?

La RAM magnetorresistiva concentró el 36,74% de los ingresos de 2025 debido a la adopción temprana en los sectores automotriz e industrial.

¿Por qué está creciendo tan rápidamente la demanda automotriz?

Los controladores de dominio centralizados para los Sistemas Avanzados de Asistencia al Conductor requieren almacenamiento de encendido instantáneo, alta temperatura y alta resistencia, impulsando una CAGR del 21,05% de 2026 a 2031.

¿Qué región genera los mayores ingresos?

Asia Pacífico representó el 40,35% de los ingresos de 2025, respaldada por las líneas piloto de Samsung, SK Hynix y TSMC.

¿Cuál es el mayor obstáculo técnico para una adopción más amplia?

El alto coste de fabricación y los desafíos de rendimiento en nodos por debajo de 20 nm elevan los precios de las obleas y ralentizan el camino hacia la paridad de costes con la flash.

¿Qué tan concentrado está el poder de los proveedores?

Los cuatro mayores proveedores controlan alrededor del 55% de los ingresos, lo que indica una concentración moderada en lugar de un control monopolístico.

Última actualización de la página el: