Tamaño y Cuota del Mercado de Memoria Flash NAND

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria Flash NAND por Mordor Intelligence

El tamaño del mercado de memoria flash NAND en 2026 se estima en USD 58,69 mil millones, creciendo desde el valor de 2025 de USD 55,73 mil millones con proyecciones para 2031 que muestran USD 76,03 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031. Esta expansión sostenida está impulsada por el gasto de capital de los centros de datos de hiperescala en clústeres de entrenamiento de inteligencia artificial, la transición de las PC para clientes y las consolas de videojuegos al almacenamiento de estado sólido, y las arquitecturas 3D escaladas verticalmente que mantienen el costo por bit en una trayectoria decreciente. Al mismo tiempo, los incentivos nacionales para localizar la fabricación de semiconductores, especialmente en los Estados Unidos y Arabia Saudita, están fortaleciendo la resiliencia de la cadena de suministro regional. Los avances en el número de capas por encima de 300 capas y la adopción de PCIe 5.0 están acortando los ciclos de reemplazo tanto para las SSD empresariales como para las de consumo. La confluencia de los despliegues de 5G y los masivos puntos finales de IoT amplía aún más la demanda direccionable, posicionando al mercado de memoria flash NAND para un crecimiento sostenido de dígito medio durante el horizonte de previsión.

Conclusiones Clave del Informe

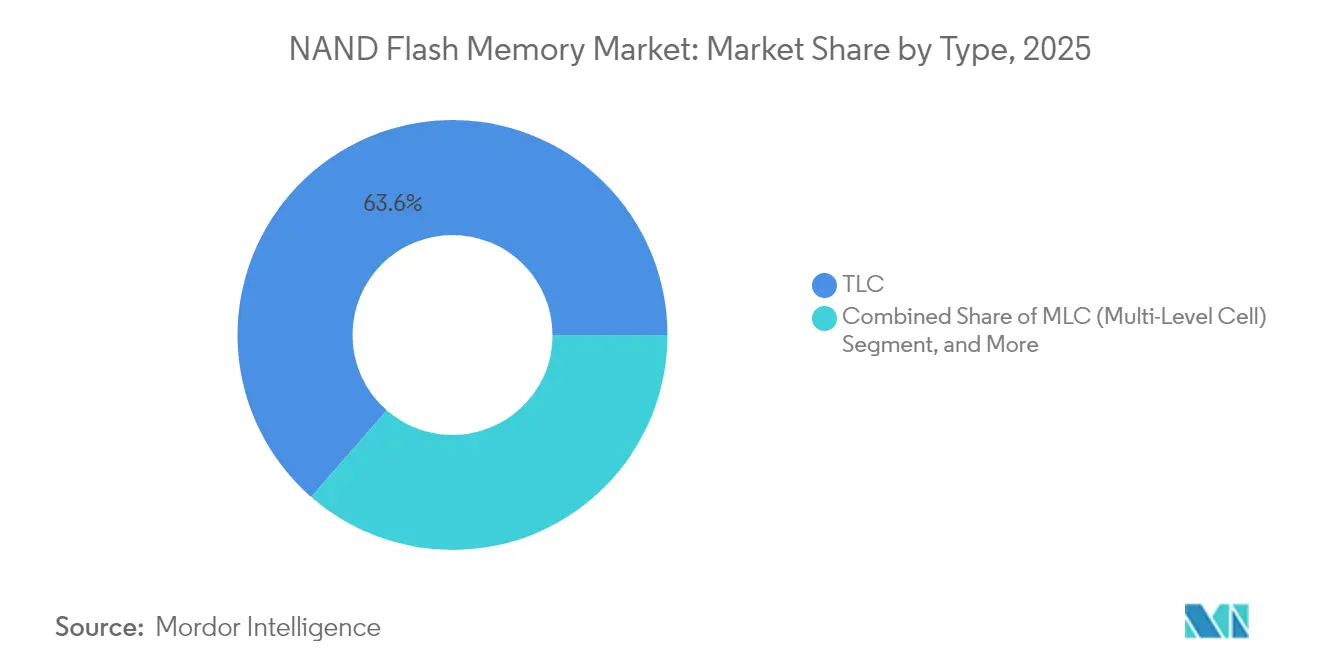

- Por tipo, la celda de triple nivel (TLC) capturó el 63,58% de la cuota de ingresos del mercado de memoria flash NAND en 2025, mientras que se proyecta que la celda de cuádruple nivel (QLC) se expandirá a una CAGR del 6,35% hasta 2031.

- Por estructura, la NAND 3D representó el 86,85% del tamaño del mercado de memoria flash NAND en 2025 y se prevé que crezca a una CAGR del 6,54% hasta 2031.

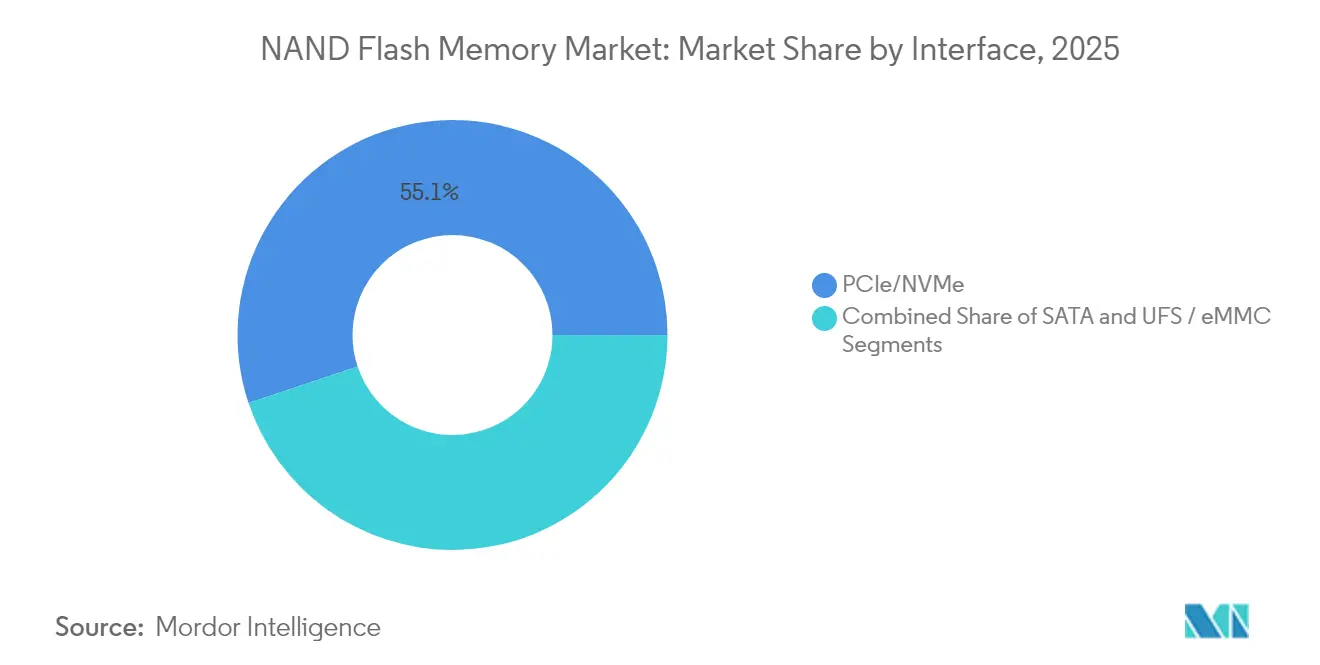

- Por interfaz, PCIe/NVMe representó el 55,12% del tamaño del mercado de memoria flash NAND en 2025, mientras que NVMe sobre PCIe 5.0 avanza a una CAGR del 7,88% hasta 2031.

- Por aplicación, los teléfonos inteligentes lideraron con el 41,05% de la cuota del mercado de memoria flash NAND en 2025; las SSD empresariales registran la CAGR más rápida del 7,42% hasta 2031.

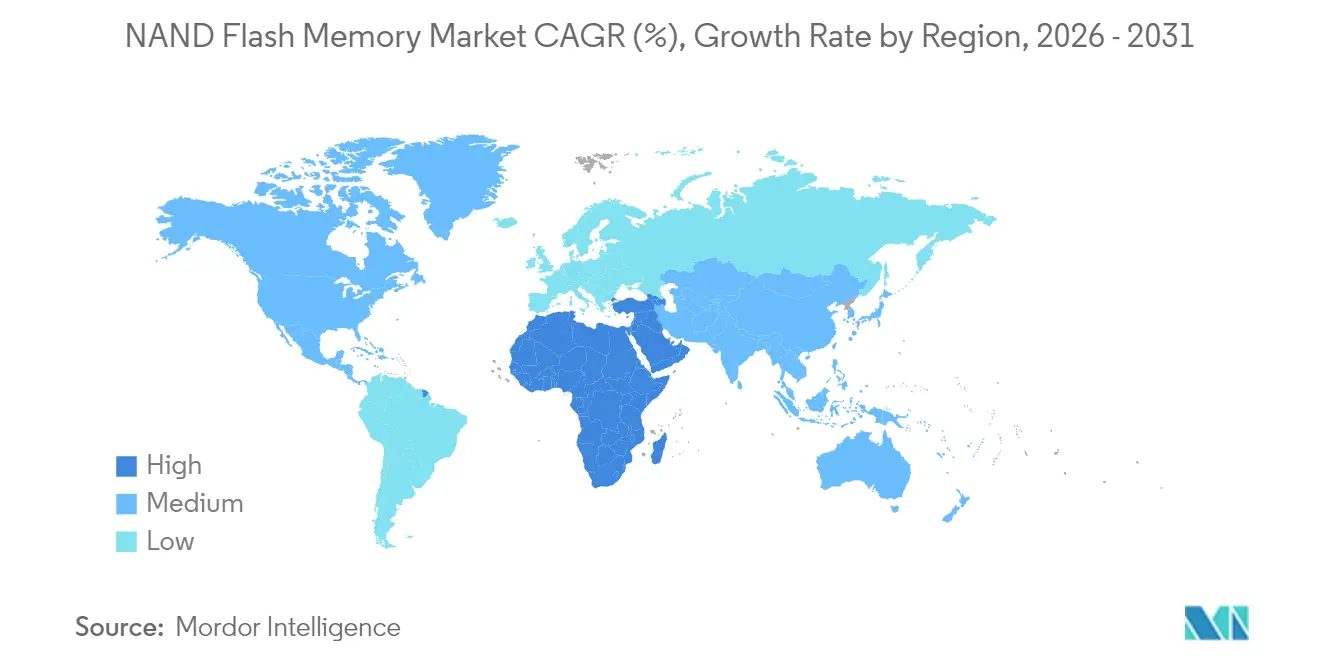

- Por geografía, Asia-Pacífico mantuvo el 55,40% de los ingresos en 2025, mientras que la región de Oriente Medio y África registró la CAGR más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Memoria Flash NAND

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del almacenamiento de IA/ML en centros de datos | +1.80% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de dispositivos 5G e IoT masivo | +1.20% | Global, con adopción temprana en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Transición de PC/Consola de HDD a SSD | +0.90% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Pivote empresarial hacia SSD QLC de alta eficiencia de costos | +0.70% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas nacionales de fábricas de NAND en territorio propio | +0.60% | Estados Unidos, Europa y países seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de almacenamiento computacional habilitado por CXL | +0.40% | Centros de datos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del almacenamiento de IA/ML en centros de datos

Los operadores de hiperescala están rediseñando las jerarquías de almacenamiento para que los grupos de SSD NVMe se sitúen más cerca de los clústeres de GPU, manteniendo un rendimiento de múltiples gigabytes por segundo para las cargas de trabajo de generación aumentada por recuperación. Western Digital estima una demanda acumulada de 19.000 petabytes de memoria flash NAND para 2029 solo para los puntos finales habilitados para 5G, subrayando el papel de la memoria flash para cerrar las brechas de rendimiento entre la memoria y el almacenamiento en frío.[1]Western Digital, "Impulsando la Innovación en IA: Western Digital Revela Nuevas Soluciones y Ofrece Conferencia Principal en FMS 2024," Blog de Western Digital, 5 de agosto de 2024, westerndigital.com Las hojas de ruta de adquisiciones favorecen cada vez más las unidades empresariales de 30 TB a 100 TB, un cambio visible en la SSD BM1743 de 128 TB de Samsung presentada en 2024. El efecto de arrastre resultante acelera la innovación en el número de capas y las técnicas de compresión a nivel de controlador que sostienen el impulso del mercado de memoria flash NAND.

Proliferación de dispositivos 5G e IoT masivo

Los despliegues de 5G independiente desbloquean casos de uso de análisis en el borde, fábricas inteligentes, automóviles conectados y redes eléctricas inteligentes que exigen almacenamiento no volátil local para motores de decisión en tiempo real. El libro blanco de Western Digital anticipa un cruce de NOR a NAND dentro de los módulos industriales a medida que las capacidades superan los 8 GB.[2]Western Digital, "Impulsando la Innovación en IA: Western Digital Revela Nuevas Soluciones y Ofrece Conferencia Principal en FMS 2024," Blog de Western Digital, 5 de agosto de 2024, westerndigital.com Las hojas de ruta de semiconductores ahora priorizan los dados QLC de temperatura extendida y los diseños NVMe calificados para automoción, ampliando la huella del mercado de memoria flash NAND en los dominios del transporte y la infraestructura.

Transición de PC/Consola de HDD a SSD

El ciclo de actualización de las PC de consumo está sincronizado con los cambios de especificaciones mínimas liderados por Microsoft que no permiten configuraciones solo con HDD para instalaciones de Windows 11. En paralelo, las consolas de videojuegos pivotaron hacia NVMe para admitir la transmisión de texturas en tiempo real, como lo evidencia la plataforma TLC G9 de 3,6 GB/s de Micron adoptada en dispositivos de próxima generación.[3]Micron Technology, "Micron Anuncia la Producción en Volumen de la Tecnología de Memoria Flash NAND de Novena Generación," Relaciones con Inversores de Micron, 30 de julio de 2024, micron.com La paridad de costos con los HDD de 2,5 pulgadas, esperada para 2026, elimina la última barrera de precios para la adopción masiva de estado sólido, brindando al mercado de memoria flash NAND una base de volumen predecible.

Pivote empresarial hacia SSD QLC de alta eficiencia de costos

Las cargas de trabajo de lago de datos, almacenamiento de registros y entrega de contenido son dominantes en lectura en un 90%, un ajuste ideal para la memoria flash QLC. Los benchmarks de Solidigm revelan reducciones de TCO de hasta el 61% frente a las matrices basadas en TLC, lo que lleva a las plataformas en la nube a implementar SSD empresariales QLC de ≥ 64 TB para lagos de datos de IA.[4]Solidigm, "Las SSD NVMe QLC son Óptimas para las Cargas de Trabajo Modernas," Informe Técnico de Solidigm, 31 de julio de 2023, solidigm.com Los avances en los controladores, como el almacenamiento en caché de escritura adaptativo, reducen la amplificación de escritura, mitigando la preocupación por la resistencia y ampliando el mercado total disponible de QLC dentro del mercado de memoria flash NAND.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de resistencia de las celdas de alta densidad | -0.80% | Global, afectando particularmente a los segmentos empresariales | Mediano plazo (2-4 años) |

| Ciclicidad de precios y carga de gasto de capital | -1.20% | Global, con efectos pronunciados en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en equipos inducidos por controles de exportación | -0.60% | China y países aliados, impactos en la cadena de suministro global | Largo plazo (≥ 4 años) |

| Escrutinio de sostenibilidad en fábricas de múltiples capas | -0.40% | Europa y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de resistencia de las celdas de alta densidad

Los umbrales de programa/borrado de 1.000 a 3.000 ciclos de QLC siguen siendo insuficientes para las bases de datos con muchos registros, lo que obliga al aprovisionamiento excesivo que erosiona los beneficios de costos. Hackaday señala que el límite físico se aproxima a medida que el desgaste de la trampa de electrones se acelera en las pilas de 300 capas.[5]Hackaday, "La Pregunta sobre la Vida Útil de la Memoria Flash: Por Qué QLC Puede Ser el Canto del Cisne de la Memoria Flash NAND," Hackaday, 8 de julio de 2024, hackaday.com Aunque los algoritmos avanzados de corrección de errores y nivelación de desgaste compensan la degradación, las memorias alternativas como PLC o cross-point permanecen en el horizonte, moderando partes del mercado de memoria flash NAND hasta que se demuestre su longevidad.

Ciclicidad de precios y carga de gasto de capital

Cuatro proveedores controlan aproximadamente el 95% de la producción global, dando a los recortes de producción una influencia desproporcionada en los precios al contado. TrendForce registró una reducción deliberada del 50% en obleas por parte de Samsung en 2023 para detener la caída libre de precios; un repunte de más del 50% se produjo en cuestión de meses.[6]TrendForce, "El Mercado Anticipa un Aumento de Precios del 50% para la Memoria Flash NAND a Corto Plazo," Noticias de TrendForce, 29 de diciembre de 2023, trendforce.com Sin embargo, cada nueva fábrica de campo verde ahora cuesta más de USD 10 mil millones, lo que alarga los períodos de recuperación y crea vientos en contra de la intensidad de capital que pueden ralentizar la inversión en la transición de nodos en todo el mercado de memoria flash NAND.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: QLC desafía la dominancia de TLC

El tamaño del mercado de memoria flash NAND para dispositivos TLC mantuvo una cuota de mercado del 63,58% gracias a su equilibrio de resistencia y costo. Sin embargo, QLC se está acelerando a una CAGR del 6,35% a medida que los proveedores de hiperescala validan su ventaja de densidad de 8 a 16 veces para los lagos de datos de IA, lo que eleva la cuota general del mercado de memoria flash NAND asignada a QLC para 2031. El prototipo QLC de 280 capas de Samsung señala una hoja de ruta hacia unidades M.2 de un solo lado de 16 TB, reduciendo la huella de los bastidores mientras cumple con las reglas de rendimiento para los clústeres de inferencia. Las técnicas de caché SLC a nivel de controlador y la ECC integrada en el dado están reduciendo la brecha de latencia con TLC, alentando a cargas de trabajo más amplias, como bibliotecas de VOD y repositorios de copias de seguridad, a migrar. TLC mantendrá la primacía en entornos ERP y OLTP de escritura intensiva donde su calificación de más de 10.000 ciclos asegura una calidad de servicio predecible.

En las computadoras portátiles de consumo, el favorable perfil de energía de TLC sostiene su base instalada, pero el costo por bit decreciente de QLC ya está presionando los SKU de gama media. El QLC de sexta generación de Micron exhibe un 34% menos de latencia de lectura que las muestras de primera generación, erosionando la percibida brecha de rendimiento. A medida que la mitigación de resistencia definida por firmware madura, es probable que los fabricantes de equipos originales (OEM) introduzcan ofertas escalonadas donde los SKU de alta capacidad empleen QLC, mientras que las líneas premium continúan en nodos TLC avanzados. Esta interacción mantiene ambas tecnologías como centrales para el mercado de memoria flash NAND durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Estructura: Consolidación de NAND 3D

El cambio de la arquitectura planar al apilamiento vertical está prácticamente completo: la NAND 3D representó el 86,85% de la cuota del mercado de memoria flash NAND en 2025. Los avances en el número de capas, como la TLC de 321 capas comercial de SK Hynix y la V-NAND de más de 400 capas de Samsung, señalan un escalado seguro más allá del umbral de las 500 capas antes de que finalice la década. La lógica económica es clara; el escalado vertical añade capacidad sin reducir el tamaño de las celdas, sorteando las restricciones de litografía. La NAND 2D sobrevive en módulos nicho de aeroespacial y defensa donde las escrituras de latencia ultrabaja superan en importancia a la capacidad.

Las adiciones de capas estresan la resistencia de interconexión y la interferencia de celda a celda. Para superar esto, la estrategia de matriz unida a CMOS de Kioxia desacopla los circuitos periféricos, aumentando la eficiencia de E/S y mejorando el rendimiento en pilas de altura extrema. La exploración de Samsung de compuertas de canal ferroeléctricas de hafnio persigue un objetivo similar: mantener los márgenes de voltaje umbral incluso a medida que la altura de la pila se extiende.

Por Interfaz: Aceleración de PCIe/NVMe

PCIe/NVMe constituyó el 55,12% de los ingresos en 2025, superando la larga dominancia de SATA. La actualización a PCIe 5.0 duplica el ancho de banda bidireccional, una necesidad para los servidores de inferencia de IA donde los clústeres de GPU ingieren decenas de gigabytes por segundo. El dado de E/S de 5,6 GT/s de Samsung ejemplifica cómo las velocidades de enlace a nivel de controlador siguen el ritmo de las demandas de la estructura de cómputo. SATA sigue siendo rentable para los dispositivos de clase Chromebook, aunque la mayoría de los OEM de computadoras portátiles están incorporando zócalos PCIe 4.0 y 5.0 para 2026. El almacenamiento flash unificado (UFS) y eMMC mantienen relevancia en teléfonos inteligentes y módulos IoT debido a las limitaciones de energía y espacio en la placa. Los diseños NVMe de grado automotriz emergentes con extensiones de seguridad funcional están listos para impulsar la penetración automotriz, trayendo nuevas verticales al mercado de memoria flash NAND.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Impulso de las SSD Empresariales

Los teléfonos inteligentes entregaron el 41,05% de los envíos en 2025, pero su crecimiento anual alcanza un máximo en dígitos bajos simples a medida que la capacidad promedio se estabiliza cerca de los 256 GB. Por el contrario, las unidades de SSD empresariales están creciendo a una CAGR del 7,42% hasta 2031, aumentando la contribución al tamaño del mercado de memoria flash NAND desde los canales de centros de datos. La SSD QLC eSSD de 64 TB de Western Digital y la BM1743 de 128 TB de Samsung demuestran la carrera de densidad que da forma a los bastidores de los proveedores de hiperescala. Las computadoras portátiles y consolas de videojuegos de alto rendimiento aportan un crecimiento de alto margen en el segmento de clientes; la API DirectStorage de Microsoft ejerce una presión explícita sobre las velocidades de escritura secuencial, galvanizando la vía de actualización a NVMe.

La electrónica industrial y automotriz está por detrás en volumen, pero genera precios medios de venta (ASP) más altos por gigabyte. La evaluación de Phison de que las pilas ADAS de Nivel 2+ necesitan hasta 2 TB de memoria flash integrada subraya el potencial de crecimiento. Aquí, las rigurosas calificaciones de temperatura, vibración y seguridad funcional exigen precios premium, creando nichos defendibles dentro del mercado de memoria flash NAND más amplio.

Análisis Geográfico

Asia-Pacífico contribuyó con el 55,40% de las ventas en 2025, anclada por los campeones verticalmente integrados de Corea del Sur y la colosal base de ensamblaje de dispositivos de China. La producción en masa de Samsung de V-NAND de 9.ª generación (286 capas) y la línea TLC de 321 capas de SK Hynix afirman el liderazgo tecnológico de la región. El campeón doméstico de Pekín, YMTC, impulsa los nodos QLC de 232 capas a pesar de las restricciones de controles de exportación, ilustrando la expansión de capacidad autóctona que preserva la influencia desproporcionada de Asia-Pacífico en el mercado de memoria flash NAND.

América del Norte ocupa el segundo lugar en las tablas de ingresos, impulsada por la intensidad del gasto de capital en la nube. La Ley de CHIPS y Ciencia financia la hoja de ruta de megafábrica en territorio estadounidense de Micron por USD 125 mil millones, elevando la autosuficiencia de memoria avanzada de los Estados Unidos para 2035. Canadá aporta talento en diseño de propiedad intelectual para controladores, mientras que México escala las líneas de ensamblaje a nivel de módulo bajo las disposiciones del T-MEC, reforzando conjuntamente la diversificación de la cadena de suministro regional.

Europa registra una cuota de dígito medio simple, limitada por la limitada fabricación de obleas de memoria. No obstante, los OEM automotrices e industriales en Alemania y Francia generan una demanda sólida de módulos NVMe de grado automotriz. Las directivas de sostenibilidad como el Pacto Verde Europeo orientan a los compradores hacia SSD PCIe 5.0 de bajo consumo energético que reducen la densidad de energía de los bastidores, un nicho que las fábricas europeas apuntan a capturar mediante nodos NAND 3D de próxima generación con huella de energía de lectura inferior a 3 pJ/bit.

Oriente Medio y África presentan la tasa de crecimiento más alta con una CAGR del 8,21%. La Visión 2030 de Arabia Saudita financia complejos de oblea a back-end en torno a Riad, mientras que los inversores soberanos de Abu Dabi exploran empresas conjuntas con especialistas en controladores para impulsar una cadena de suministro regional. Los amplios gasoductos de energía renovable y los atractivos regímenes fiscales atraen a socios de empaquetado, preparando el escenario para la producción localizada que impulsa la penetración del mercado de memoria flash NAND en los centros de datos del Consejo de Cooperación del Golfo (CCG).

Panorama regulatorio

Las acciones comerciales, de control de exportaciones y de política industrial condicionan las cadenas de suministro de memoria flash NAND, ya que el equipo de proceso, las SSD avanzadas y los componentes de computación avanzada relacionados se mueven a través de canales transfronterizos estrictamente controlados. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) actualizó los controles de exportación mediante una Norma Final Provisional publicada en diciembre de 2024, endureciendo los controles sobre equipos de fabricación de semiconductores y ciertos parámetros de memoria avanzada. Esto reforzó los requisitos de cumplimiento bajo las Regulaciones de Administración de Exportaciones (EAR) para fabricantes y proveedores de equipos que respaldan nodos de vanguardia.

En enero de 2026, la política estadounidense señaló un mayor endurecimiento en torno a los productos básicos de computación avanzada mediante una política revisada de revisión de licencias de la BIS para exportaciones a China y Macao, aumentando la carga de cumplimiento para los proveedores globales con carteras de SSD para centros de datos y computación de alto rendimiento relacionada. En paralelo, la Comisión Europea avanzó en la resiliencia de los semiconductores a través de su propuesta de Chips Act 2.0 (COM(2026) 504) en junio de 2026, enfatizando la transparencia del ecosistema y mecanismos de apoyo que pueden afectar las decisiones de inversión para la fabricación de memoria y la capacidad de back-end ubicada en, o que sirve a, el mercado de la UE.

Análisis de la cadena de valor

La cadena de valor de la memoria flash NAND comienza con materiales especializados y equipos de procesamiento de obleas, avanza hacia la fabricación front-end de alto capital (apilamiento 3D NAND, grabado, deposición), luego abarca prueba, ensamblaje y empaquetado, antes de llegar a la integración de SSD y módulos y la calificación por parte de OEM o proveedores en la nube. La fabricación upstream está muy concentrada entre productores y alianzas verticalmente integrados, incluidos Samsung, SK hynix (incluido Solidigm), Micron y la asociación Kioxia-SanDisk. Kioxia y SanDisk operan una fabricación conjunta en Japón, incluidas instalaciones en Yokkaichi y Kitakami, que respaldan una gran parte de la producción de NAND 3D avanzada y el codesarrollo de tecnología de proceso.

Las etapas intermedias y downstream dependen cada vez más de la disponibilidad de empaquetado avanzado y de la capacidad de integración de controladores y módulos, con el ensamblaje comúnmente subcontratado a fabricantes por contrato en el extranjero y respaldado a través de ecosistemas OSAT. Las restricciones de materiales también se han convertido en un limitante práctico: los substratos BT (y materiales relacionados de bajo CTE) han enfrentado escasez debido a la demanda superpuesta del empaquetado de chips de IA, lo que a su vez puede afectar el rendimiento de controladores y módulos SSD. Las acciones de proveedores en julio de 2026, incluida la muestra de Kioxia del BiCS10 1Tb TLC desde la planta Kitakami Fab2 y el inicio de la producción de BiCS10 por parte de Kioxia-SanDisk en el mismo sitio, subrayan cómo las transiciones de nodos de vanguardia ahora requieren una preparación coordinada en obleas, insumos de empaquetado y canales de calificación para clientes empresariales y de hiperescala.

Panorama Competitivo

La concentración del mercado es extrema: los cuatro principales proveedores controlaron una cuota de mercado mayoritaria de los ingresos globales, lo que permite ventajas de escala en inversiones de litografía y co-diseño de controladores. La alta cuota de mercado de Samsung proviene de la adopción temprana de V-NAND con unión híbrida que desbloquea hojas de ruta de ≥ 400 capas. SK Hynix está aumentando su cuota de mercado aprovechando la tecnología de grabado de Tres Conectores para optimizar las relaciones de aspecto más allá de las 300 capas. Western Digital y Kioxia comparten una alianza de fundición de memoria flash que agrupa la producción de obleas e I+D, aunque sus conversaciones de fusión intermitentes enfrentan oposición de SK Hynix por razones antimonopolio.

Los movimientos estratégicos ahora se centran en la velocidad de interfaz, el liderazgo y los complementos de almacenamiento computacional. La interfaz Toggle DDR 6.0 de 4,8 Gb/s de Kioxia y SanDisk apunta a la expansión de memoria GPU desagregada. El trabajo de Samsung sobre compuertas de canal ferroeléctricas de hafnio busca voltajes de programación por debajo de 1 V, reduciendo tanto la energía como la latencia de escritura para cumplir con los plazos de inferencia de IA. Los nuevos participantes como YMTC capturan licitaciones de nube QLC de nicho, pero los obstáculos de exportación limitan su alcance. Los proveedores de propiedad intelectual de controladores, Silicon Motion y Phison, se diferencian mediante firmware de predicción de errores basado en IA que eleva las métricas de resistencia, permitiendo a los ODM ajustar los SKU para cargas de trabajo distintivas.

Líderes de la Industria de Memoria Flash NAND

Samsung Electronics Co., Ltd.

SK hynix Inc.

KIOXIA Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal está en el segmento de SSD empresariales, donde los compradores de infraestructura de hiperescala e IA están impulsando mayores capacidades e interfaces más rápidas hacia la adquisición convencional. Las acciones corporativas de julio de 2026 respaldan esta dirección, con Samsung iniciando la producción en masa de una SSD empresarial PCIe 6.0 (PM1763) para servidores de IA y HPC, y Kioxia y SanDisk iniciando la producción de flash 3D BiCS10 de décima generación en la planta Kitakami Fab2. Juntos, estos pasos amplían el acceso a plataformas NAND y SSD de mayor densidad y orientadas al rendimiento por vatio para niveles de almacenamiento de lagos de datos, entrenamiento de modelos e inferencia que cada vez más se estandarizan en NVMe.

Un segundo espacio en blanco es la resiliencia de la cadena de suministro y la construcción de capacidad localizada en la capacidad front-end, el empaquetado avanzado y los ecosistemas de calificación. SK hynix anunció un plan de inversión de gran escala para Cheongju que combina nueva capacidad de fabricación NAND (M17) con una instalación de empaquetado avanzado (P&T7), lo que refleja un enfoque de escalamiento de doble vía en la producción de obleas y el rendimiento de empaquetado para productos de grado centro de datos. Al mismo tiempo, los controles de exportación más estrictos y las medidas arancelarias y de política industrial en evolución en Estados Unidos y Europa aumentan el valor de la fabricación conforme y regionalmente diversificada, así como de las huellas de back-end. Esto crea espacio para ecosistemas de equipos, materiales, empaquetado y firmware de controladores que pueden cumplir con los objetivos de rendimiento (PCIe 5.0/6.0, SSD QLC/TLC de alta capacidad) mientras se mantienen dentro de las restricciones regulatorias.

Desarrollos recientes del sector

- Julio de 2026: Samsung Electronics comenzó la producción en masa de la SSD empresarial PM1763 PCIe 6.0 utilizando V-NAND de novena generación y un controlador de 4 nm para entornos de servidores de IA y HPC. El lanzamiento eleva el estándar de rendimiento para las plataformas de almacenamiento de centros de datos de próxima generación y acelera los ciclos de calificación entre los OEM e hiperescaladores que adoptan hojas de ruta PCIe 6.0.

- Junio de 2025: Kioxia lanzó las SSD NVMe PCIe 5.0 de la serie CD9P, construidas sobre BiCS FLASH de octava generación, mejorando el rendimiento por vatio y duplicando la capacidad a 61.44 TB. El lanzamiento fortaleció la posición de Kioxia en implementaciones de servidores con densidad de GPU, donde la eficiencia de almacenamiento y los límites de energía a nivel de rack influyen en las decisiones de adquisición.

- Julio de 2024: Micron anunció la producción en volumen de su tecnología de memoria flash NAND de novena generación. La transición de nodo respaldó un mayor rendimiento y escalamiento de densidad para productos de almacenamiento de cliente e integrados, reforzando el cambio de las PC y consolas hacia configuraciones basadas primero en SSD.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por productos de memoria flash NAND vendidos para usos finales como electrónica de consumo, PC, almacenamiento empresarial y otro hardware de almacenamiento y computación digital, valorados en USD a nivel de proveedor.

Exclusiones de alcance: Excluimos DRAM y otras memorias no NAND, y también excluimos el valor del hardware downstream que se encuentra más allá del propio componente de memoria.

Descripción general de la segmentación

- Por Tipo

- SLC (Celda de Nivel Único)

- MLC (Celda de Nivel Múltiple)

- TLC (Celda de Triple Nivel)

- QLC (Celda de Cuádruple Nivel)

- Por Estructura

- NAND 2D (Planar)

- NAND 3D

- Por Interfaz

- SATA

- PCIe / NVMe

- UFS / eMMC

- Por Aplicación

- Teléfonos Inteligentes

- Unidades de Estado Sólido (PC y Consola)

- SSD para Empresas / Centros de Datos

- Tarjetas de Memoria y Unidades USB

- Electrónica Industrial y Automotriz

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara en torno a la oferta, la demanda y los precios de NAND, ya que NAND es un mercado impulsado por ciclos donde los ingresos cambian rápidamente con la producción de bits y los precios de venta promedio. Revisamos materiales públicos como estadísticas comerciales de USITC y UN Comtrade, publicaciones de World Semiconductor Trade Statistics (WSTS), indicadores macroeconómicos de la OCDE, y referencias de normas e interfaces de organismos como JEDEC (para el contexto de densidad e interfaz).

Después de eso, verificamos cruzadamente la narrativa utilizando informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones para inversores y cobertura periodística creíble sobre adiciones de capacidad, transiciones de nodos y acciones de inventario. También se utilizaron suscripciones pagas seleccionadas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para reducir las brechas cuando las divulgaciones públicas eran limitadas. La lista específica de fuentes mencionadas aquí es ilustrativa, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la dirección de precios, el comportamiento de inicios de obleas y utilización, y la demanda proveniente de dispositivos como SSD y teléfonos inteligentes. Hablamos con una combinación de participantes del ecosistema de memoria, incluidos proveedores de componentes, roles vinculados a canales y distribución, partes interesadas en la adquisición de dispositivos y almacenamiento, y expertos del dominio en APAC, EMEA y las Américas, de modo que se pudiera reconciliar el momento del ciclo regional.

La retroalimentación de las encuestas y las llamadas de seguimiento se utilizaron luego para confirmar si los cambios eran temporales, impulsados por la corrección de inventario, o estructurales, impulsados por la migración a NAND 3D y más bits por dispositivo, y esto nos ayudó a finalizar los rangos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo donde los ingresos globales de NAND se reconstruyen a partir de una visión del pool de demanda a través de las principales aplicaciones, y luego se alinean con las señales de oferta de la industria, lo que mantiene los totales consistentes con el comportamiento del ciclo. En la práctica, vinculamos el modelo a insumos repetibles como el crecimiento de la demanda de bits NAND por aplicación, las tendencias de envíos de dispositivos (teléfonos inteligentes, PC y servidores), las tasas de adopción de SSD y la capacidad promedio por dispositivo, y los indicadores observados de movimiento de precios para NAND.

Una vez que el nivel superior es estable, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por el volumen de envío estimado para los factores de forma clave, además de verificaciones de canal sobre los cambios de mezcla entre la demanda de SSD de cliente y empresarial. Cuando las divisiones directas no son visibles, las participaciones se enlazan utilizando indicadores proxy consistentes, como la migración de interfaz (por ejemplo, PCIe-NVMe frente a SATA) y el ritmo de adopción de NAND 3D, y luego se reconcilian con el total.

La previsión utiliza análisis de escenarios respaldado por el consenso de expertos sobre dos palancas principales, el crecimiento de bits frente a la tendencia de precios, ya que el mercado puede expandirse en volumen incluso cuando los precios son débiles. Los supuestos se actualizan a lo largo de la ventana de previsión para la disciplina de capacidad, las transiciones de nodos y el momento de recuperación del mercado final, y luego se revisa la curva final para garantizar que coincida con trayectorias plausibles de utilización e inventario.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los números no dependan de un solo flujo de datos. Los resultados se comparan con señales independientes como el movimiento de categorías de WSTS, comentarios públicos sobre capacidad y capex, la dirección de los flujos comerciales y las trayectorias de envíos de dispositivos, y luego se investigan las grandes variaciones antes de la aprobación final.

También realizamos verificaciones simples de anomalías sobre el ASP implícito y los bits implícitos por dispositivo, de modo que los resultados sigan siendo realistas en los ciclos alcistas y bajistas. Si una variación es material, el equipo vuelve a contactar a las fuentes para confirmar si el cambio está impulsado por el momento, por la mezcla, o causado por un shock puntual. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban una visión actualizada.

Tamaño del mercado de memoria flash NAND de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la memoria flash NAND a menudo se ven diferentes porque las empresas no siempre cuentan el mismo límite de ingresos, y también manejan el ciclo de precios de diferentes maneras. El momento también importa, ya que un solo trimestre de cambio de ASP puede mover el valor anual completo en varios miles de millones de dólares.

La brecha generalmente proviene de lo que se incluye como ingresos de NAND y lo que se trata como valor de semiconductores adyacente, además de las diferencias en cómo la mezcla de NAND 3D y los cambios de interfaz se traducen en un ASP combinado. Algunos editores se apoyan en una instantánea de un solo año, mientras que otros aplican supuestos de recuperación agresivos que elevan los primeros años de la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 58.69 mil millones de USD (2026) | |

| Consultora Global A | 64.40 mil millones de USD (2024) | La estimación se ancla a una instantánea de ingresos por participación de proveedor para 2024, lo cual puede ser difícil de alinear con una visión del pool de demanda basada en aplicaciones, y puede no normalizar el momento de la corrección de inventario entre la demanda de SSD de cliente y empresarial. |

| Editorial de la Industria B | 62.44 mil millones de USD (2024) | El valor publicado utiliza un año diferente y una perspectiva de crecimiento más alta, y también puede reflejar una inclusión más amplia en torno al valor de almacenamiento impulsado por dispositivos al traducir las adiciones de capacidad en ingresos sin una trayectoria de ASP claramente ajustada al ciclo. |

La tabla muestra una dispersión que se explica en gran parte por la selección del año y el momento del ciclo, y luego por lo que cada modelo trata como ingresos de NAND dentro del alcance. En el modelo de Mordor Intelligence, el valor de 2026 se construye reconciliando los indicadores de demanda de aplicaciones con las señales de oferta y precios, lo que ayuda a evitar sobrestimar los ingresos en un repunte de precios de corta duración. Con el alcance claramente establecido y los insumos trazables a métricas repetibles, la cifra final es más fácil de auditar y reutilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global de memoria flash en centros de datos de IA para 2031?

Western Digital estima un consumo acumulado de aproximadamente 19.000 petabytes, con capacidades de SSD empresarial moviéndose hacia la clase de 100 TB.

¿Cuándo se generalizarán las SSD PCIe 5.0 en las computadoras portátiles?

Las hojas de ruta de envíos de OEM indican que la mayoría de las computadoras portátiles premium y de gama media estandarizarán en PCIe 5.0 para 2026 a medida que caigan los costos de los controladores.

¿Qué cuota de envíos capturarán los dispositivos QLC para 2031?

Los pronósticos de este informe muestran que QLC se acerca a una quinta parte del total de bits enviados, impulsado por las cargas de trabajo de lago de datos de hiperescala y archivado.

¿Qué región está creciendo más rápido en inversión en fábricas de memoria?

Oriente Medio y África, especialmente el programa Visión 2030 de Arabia Saudita, lidera con una CAGR del 8,21% hasta 2031.

¿Cuántas capas pueden alcanzar de manera confiable los nodos de proceso actuales de NAND 3D?

Los productos comerciales están en 321 capas, y las muestras de I+D han cruzado el umbral de las 400 capas, estableciendo una trayectoria hacia las 1.000 capas antes de 2031.

Última actualización de la página el: