Tamaño y Participación del Mercado de Memoria Semiconductora para Automoción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.02% CAGR |

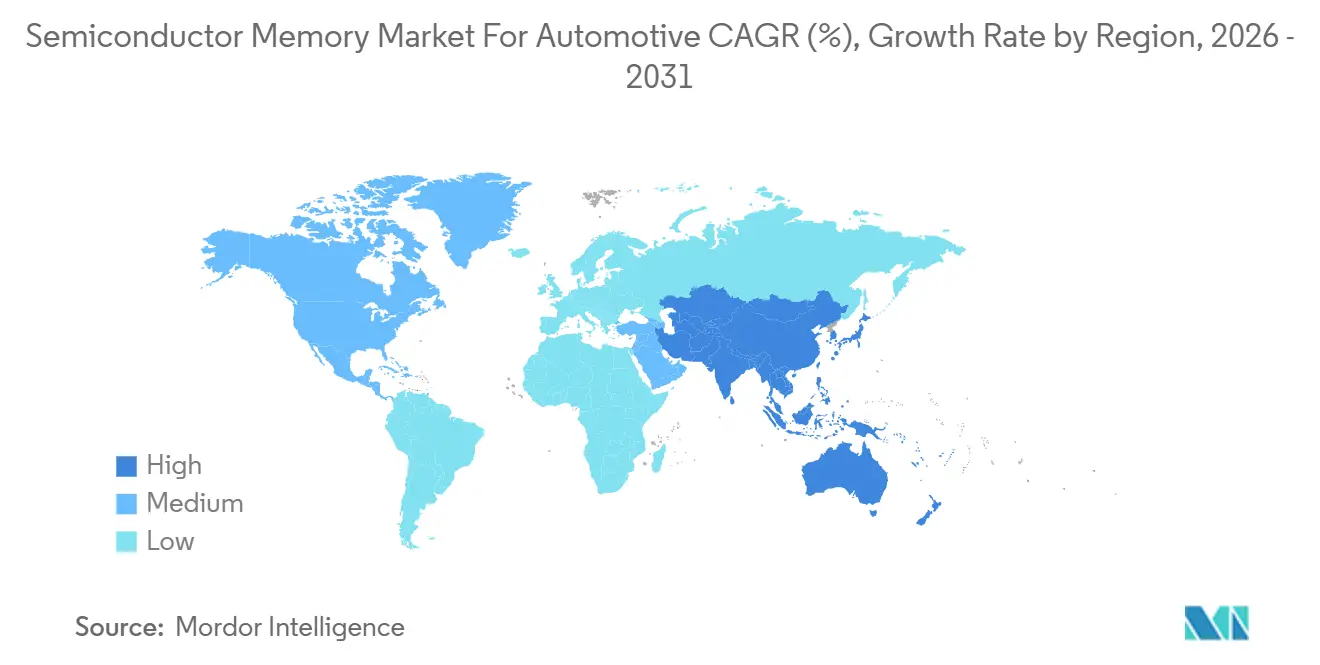

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

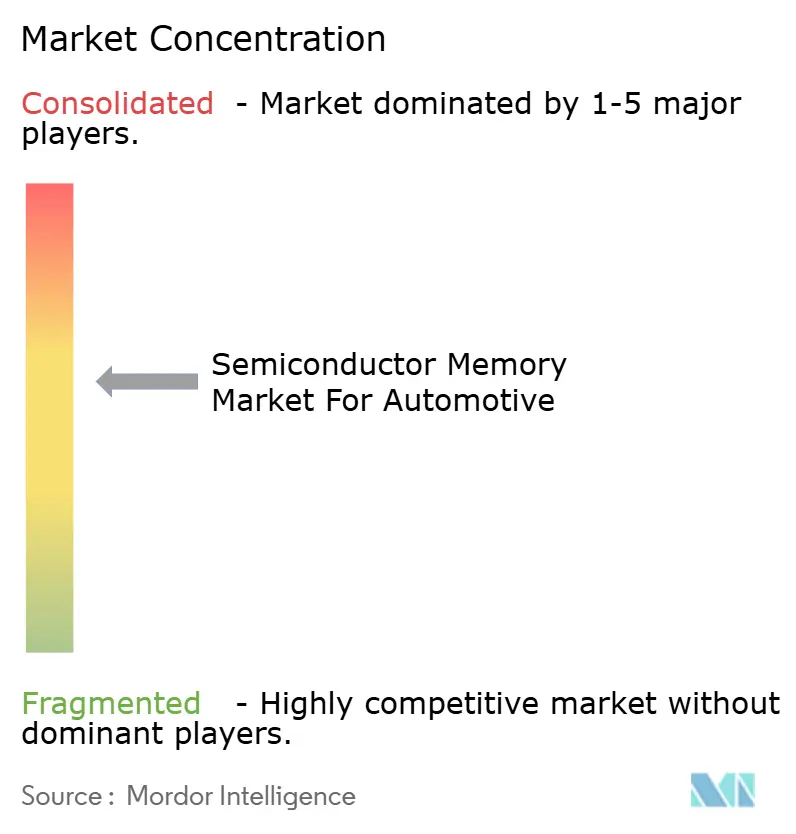

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria Semiconductora para Automoción por Mordor Intelligence

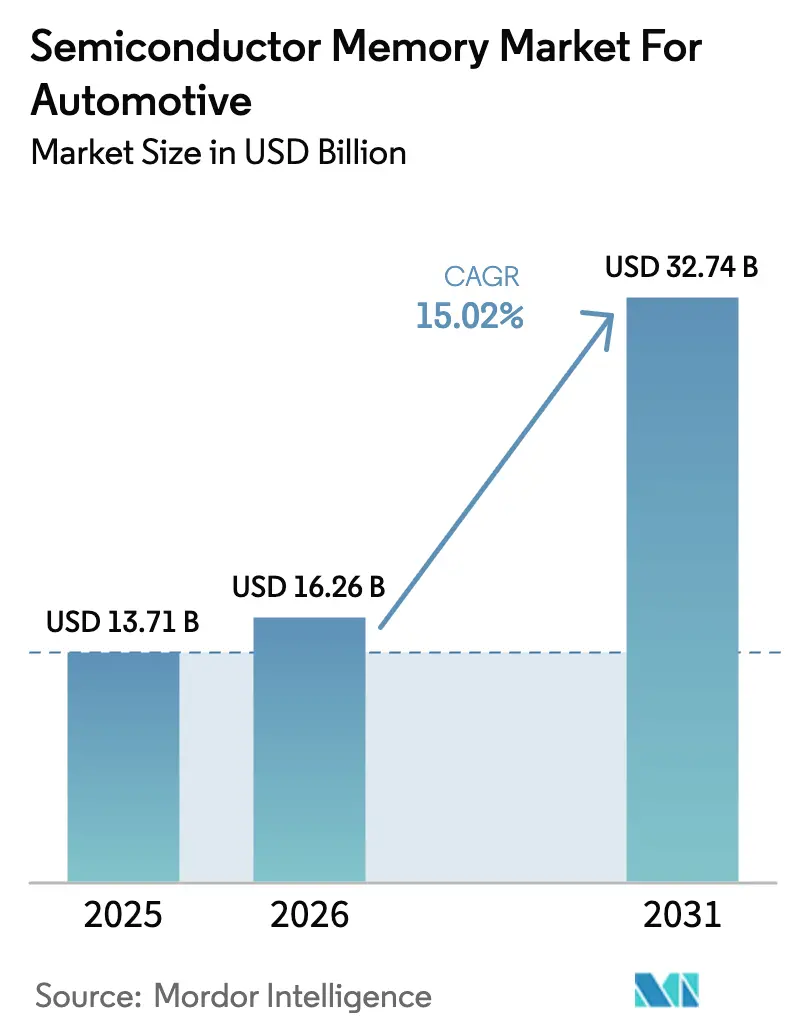

El tamaño del mercado de memoria semiconductora para automoción fue valorado en 13,71 mil millones de USD en 2025 y se estima que crecerá desde 16,26 mil millones de USD en 2026 hasta alcanzar los 32,74 mil millones de USD en 2031, a una CAGR del 15,02% durante el período de previsión (2026-2031). La creciente adopción de vehículos definidos por software, las normas más estrictas de ciberseguridad y la migración hacia arquitecturas eléctricas-electrónicas centralizadas están impulsando los conjuntos de memoria más allá de los 64 gigabytes por vehículo. Los fabricantes de automóviles están estandarizando en DRAM LPDDR5 y NAND 3D basada en UFS para gestionar actualizaciones frecuentes por vía inalámbrica, mientras que los controladores de dominio para la automatización de Nivel 3 están aprovisionando pesos de modelos de 10 gigabytes para redes de transformadores. Los programas del lado de la oferta, como la Ley CHIPS y Ciencia en los Estados Unidos y la Ley Europea de Chips, están catalizando la producción regional, aunque Asia-Pacífico sigue siendo el ancla de ingresos dada su escala de fabricación de vehículos eléctricos. Los precios premium para componentes de grado automotriz persisten porque los rangos de temperatura extendidos, la corrección de errores y la certificación ISO 26262 añaden costos, pero ofrecen la fiabilidad exigida por los fabricantes de equipos originales.

Conclusiones Clave del Informe

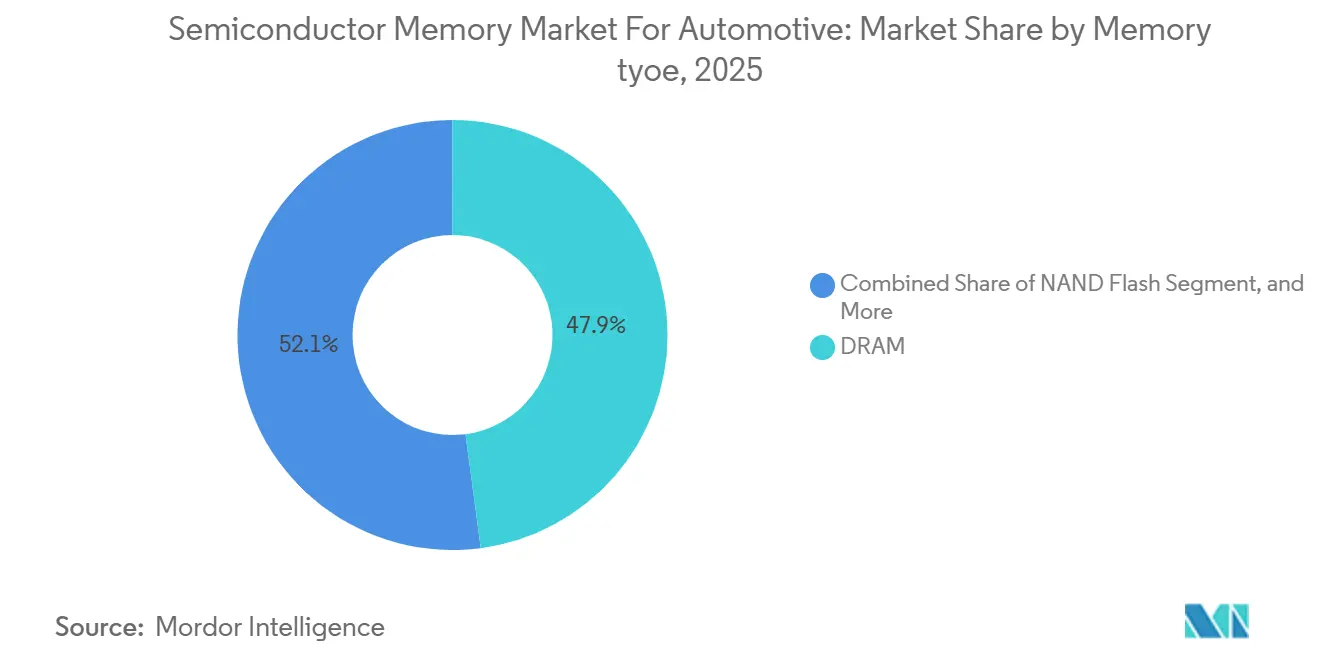

- Por tipo de memoria, la DRAM lideró con el 47,91% de la participación del mercado de memoria semiconductora en 2025, mientras que se proyecta que la NAND flash avance a una CAGR del 15,08% hasta 2031.

- Por aplicación, la cabina digital representó el 38,48% de los ingresos en 2025, mientras que ADAS y la conducción automatizada está previsto que crezca a una CAGR del 15,17% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,72% del volumen en 2025, y se prevé que los automóviles de pasajeros eléctricos se expandan a una CAGR del 15,22% durante 2026-2031.

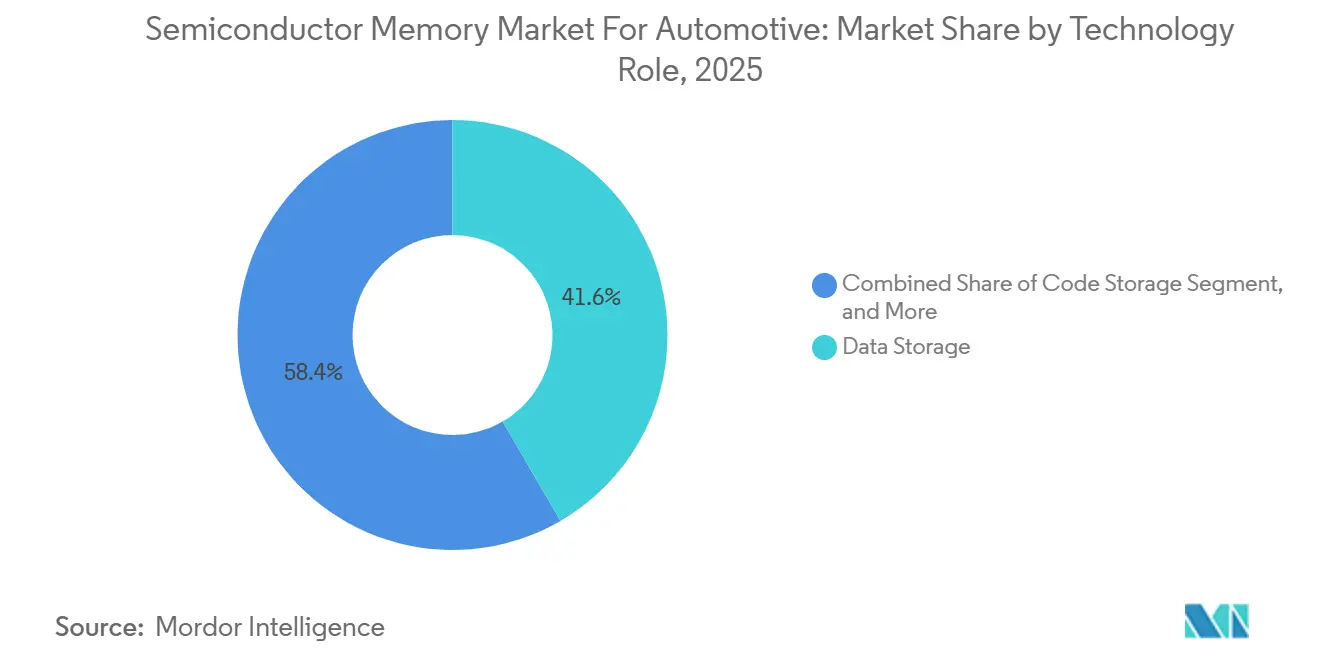

- Por rol tecnológico, el almacenamiento de datos dominó con una participación del 41,63% en 2025 y mantiene una CAGR del 15,11%, superando a todos los demás roles durante el horizonte de previsión.

- Por densidad de memoria, los dispositivos de 128-512 Mb capturaron el 46,62% de participación en 2025, mientras que el nivel de 512 Mb-1 Gb está preparado para la CAGR más rápida del 15,26%.

- Por geografía, Asia-Pacífico aseguró el 49,94% de los ingresos en 2025 y está posicionada para una CAGR del 15,34%, la más alta entre las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Memoria Semiconductora para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Definidos por Software que Acelera los Requisitos de Capacidad de Memoria | +3.2% | Global, adopción temprana en América del Norte y China | Mediano plazo (2-4 años) |

| Arquitecturas E-E Centralizadas y Zonales que Amplían los Conjuntos de Memoria a Bordo del Vehículo | +2.8% | Global, liderado por fabricantes de equipos originales europeos y fabricantes chinos de vehículos de nueva energía | Mediano plazo (2-4 años) |

| Surgimiento de Memoria de Alto Ancho de Banda en Paquete para Controladores de Dominio de Inteligencia Artificial | +2.4% | América del Norte y Asia-Pacífico, implementación en etapa temprana | Largo plazo (≥ 4 años) |

| Rápido Descenso en el Costo por GB de NAND 3D Calificada para Automoción | +2.1% | Global, oferta concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos de Actualización OTA de Alta Frecuencia que Requieren Mayor Almacenamiento Persistente | +1.9% | América del Norte y Europa, impulsado por regulaciones en China | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para la Retención de Datos de Modelos de Aprendizaje Automático a Bordo del Vehículo | +1.8% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Vehículos Definidos por Software que Acelera los Requisitos de Capacidad de Memoria

Los fabricantes de automóviles están consolidando hasta 100 unidades de control electrónico en menos de diez controladores de dominio, cada uno con hasta 32 GB de DRAM y 512 GB de NAND para alojar pilas de software en contenedores. La plataforma Hardware 4 de Tesla ya se comercializa con 64 GB de DRAM LPDDR5 y 256 GB de almacenamiento UFS 3.1, lo que le otorga margen para la fusión de sensores en tiempo real y la inferencia de conducción totalmente autónoma.[1]Tesla, "Actualización para Inversores del T2 2024," ir.tesla.com La arquitectura Ultifi de General Motors estandariza en un nivel mínimo de memoria de trabajo de 48 GB para que las nuevas funciones puedan descargarse sin cambios de hardware. Dado que la memoria queda fijada en el diseño inicial, la demanda persiste incluso cuando la producción de vehículos se suaviza, anclando una línea base de crecimiento estructural. Esta dinámica es especialmente relevante para las funciones basadas en suscripción que monetizan el software incremental, convirtiendo la memoria en un activo habilitador de ingresos en lugar de un simple elemento de costo.

Arquitecturas E-E Centralizadas y Zonales que Amplían los Conjuntos de Memoria a Bordo del Vehículo

Las pasarelas zonales agregan datos de sensores por región física, reduciendo la masa de cableado mientras concentran el cómputo y el almacenamiento. La plataforma E3 2.0 de Volkswagen instala cuatro pasarelas LPDDR5 de 8 GB más un nodo de cómputo central de 64 GB, desplazando las compras hacia dispositivos de alta densidad.[2]Volkswagen AG, "Informe Anual 2024," volkswagenag.com Bosch calcula que el contenido de memoria aumenta entre 120 y 180 USD por vehículo bajo diseños zonales, dividido aproximadamente en una proporción 60-40 entre DRAM y NAND. Las marcas chinas sobrespecifican la capacidad en un 20-30% para protegerse contra el crecimiento excesivo del software y cumplir con las normas de localización de datos, generando una demanda desproporcionada para los proveedores domésticos de DRAM y NAND.

Surgimiento de Memoria de Alto Ancho de Banda en Paquete para Controladores de Dominio de Inteligencia Artificial

Las pilas de memoria de alto ancho de banda (HBM) unidas en interposers de silicio están entrando en las hojas de ruta automotrices para satisfacer el rendimiento de 1 TB por segundo que demandan los aceleradores de inferencia de Nivel 4. SK hynix muestreó 16 GB de HBM3E a finales de 2025, reportando victorias de diseño de dos dígitos con plataformas de taxi robótico.[3]SK hynix, "Desarrolla el Primer HBM3E 12Hi," news.skhynix.com Empaquetar DRAM y NAND juntas reduce el área de la placa, disminuye la latencia y simplifica la gestión térmica en comparación con los componentes discretos, ofreciendo a los proveedores de primer nivel un módulo diferenciado para nodos de cómputo de inteligencia artificial centralizados.

Rápido Descenso en el Costo por GB de NAND 3D Calificada para Automoción

Los precios de venta promedio de la NAND TLC de 128 capas en grados automotrices cayeron un 18% en 2025, alcanzando los 0,08 USD por GB. El nodo BiCS8 de Kioxia obtuvo la certificación AEC-Q100 Grado 2, permitiendo unidades de estado sólido automotrices de 512 GB con precios por debajo de los 50 USD, un hito que pone el almacenamiento en caché de mapas de alta definición en los vehículos del segmento principal. Los menores costos aceleran la migración de eMMC a interfaces UFS, reduciendo los tiempos de actualización y mejorando la experiencia del usuario, aunque los incidentes episódicos en fábricas recuerdan a los compradores que los choques de oferta aún pueden elevar los precios de los contratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la Cadena de Suministro de Silicio Automotriz | -1.4% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Prima Elevada del Precio de Venta Promedio frente a la Memoria de Grado Consumidor | -1.1% | Global, sensible al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Plazos de Certificación de Seguridad Funcional | -0.9% | Global, cumplimiento normativo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Barreras de Gestión Térmica en Módulos de Alta Densidad | -0.7% | Global, aguda en regiones de clima cálido y vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Silicio Automotriz

Un incendio en diciembre de 2025 en la instalación de Western Digital en Yokkaichi, que suministra el 15% de la NAND de grado automotriz a nivel mundial, extendió los plazos de entrega de 12 a 26 semanas y obligó a los fabricantes de equipos originales de lujo a pagar primas de flete aéreo del 30%. La concentración es estructural: Samsung, SK hynix y Micron suministran más del 90% de la DRAM automotriz, con la mayoría de las fábricas ubicadas en el sísmicamente activo este de Asia. Los controles de exportación sobre herramientas avanzadas restringen la expansión de los competidores chinos, limitando las fuentes alternativas y manteniendo costosas las estrategias de inventario de reserva.

Prima Elevada del Precio de Venta Promedio frente a la Memoria de Grado Consumidor

La LPDDR5 automotriz se vendió a 8,50 USD por GB a principios de 2026 frente a 5,20 USD para los equivalentes de grado para teléfonos inteligentes, lo que refleja la temperatura extendida, los ciclos de prueba más largos y la carga administrativa de la documentación ISO 26262. La MRAM emergente conlleva un recargo aún más pronunciado de 2,50 USD por Mb, treinta veces el costo de la NOR flash, lo que limita su adopción a airbags y control de estabilidad donde la latencia cero y la resistencia infinita son de importancia crítica para la misión. Para los mercados sensibles al costo en India y el Sudeste Asiático, esta prima restringe las capacidades de memoria a 32 GB de DRAM y 128 GB de NAND, retrasando la funcionalidad completa definida por software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: La DRAM Mantiene el Liderazgo Mientras la NAND Flash Crece Rápidamente

El tamaño del mercado de memoria semiconductora para automoción correspondiente a DRAM equivalió al 47,91% de los ingresos de 2025, consolidando su posición como el componente de referencia para el cómputo en tiempo real. El aumento en el número de cámaras y las pantallas de mayor resolución mantienen el crecimiento de la densidad de DRAM en curso, mientras que LPDDR5T ofrece un rendimiento de 9,6 Gb s⁻¹ para satisfacer los presupuestos de latencia de los sistemas de visión panorámica con múltiples cámaras. El tamaño del mercado de memoria semiconductora para NAND flash se está acelerando, impulsado por dispositivos de 128 capas que reducen drásticamente el coste por bit y hacen que los 512 GB UFS sean comunes incluso en vehículos de segmento medio.

NAND flash, aunque con una cuota menor en 2025, registra la mayor tasa de crecimiento anual compuesto (CAGR) del 15,08%, a medida que proliferan las actualizaciones inalámbricas, el registro de datos de eventos y el almacenamiento en caché de mapas de alta definición. Las muestras de UFS 4.0 de Kioxia y Western Digital ofrecen lecturas secuenciales de 4 GB s⁻¹, reduciendo la instalación de actualizaciones de 10 GB de 45 minutos a 12 minutos. La DRAM, por su parte, migra de configuraciones LPDDR4X de cuatro canales hacia configuraciones LPDDR5 de dos canales, ahorrando espacio en la placa y consumo energético. La MRAM, aunque representa solo el 3% de los ingresos, encuentra aceptación donde la resistencia ilimitada y el arranque instantáneo justifican las primas de precio, como en los sistemas de gestión de baterías de vehículos eléctricos.

Por Aplicación: La Cabina Digital Domina Mientras ADAS Impulsa el Crecimiento

Los sistemas de cabina digital consumieron el 38,48% del gasto de 2025, lo que refleja múltiples pantallas, asistentes de voz y ecosistemas de tiendas de aplicaciones que requieren 24 GB de DRAM y 256 GB de NAND en versiones premium. La densidad de memoria por asiento continúa aumentando a medida que las superposiciones de realidad aumentada y los gráficos 8K se extienden a los modelos de gama media, reforzando el dominio de la DRAM en los flujos de renderizado con alto consumo de ancho de banda.

ADAS y la conducción automatizada, con una expansión a una CAGR del 15,17%, constituyen el segmento de mayor crecimiento del Mercado de Memoria Semiconductora para Automoción. Los pilotos de Nivel 3 registran nubes de puntos lidar a 4-8 GB s⁻¹, lo que exige grandes búferes de DRAM y SSD NVMe de clase 512 GB para el almacenamiento de mapas. El segmento se beneficia de las arquitecturas de percepción basadas en transformadores cuyos pesos de modelo superan los 10 GB por sí solos, lo que garantiza un incremento duradero en la demanda de memoria de trabajo. A medida que los organismos reguladores exigen la captura de 30 segundos de datos previos a una colisión, las huellas de almacenamiento persistente se amplían, impulsando aún más los envíos de NAND.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras las Variantes Eléctricas se Aceleran

Los automóviles de pasajeros representaron el 62,72% de los envíos en 2025, impulsados por la adopción generalizada de arquitecturas centradas en software. Los automóviles de pasajeros eléctricos, sin embargo, registran la CAGR más pronunciada del 15,22%, impulsada por los sistemas de gestión de baterías que archivan la telemetría de las celdas a frecuencias de kilohercios y dependen de particiones NAND de 4-8 GB para los registros de vida útil.

Los vehículos comerciales ligeros registran un crecimiento constante a medida que los operadores de flotas equipan las furgonetas con pasarelas de telemática que precargan datos de rutas y manifiestos, elevando el almacenamiento persistente promedio a 128 GB. Los camiones pesados añaden 256 GB de NAND para cumplir con los mandatos de registro electrónico y los análisis de platooning, que recopilan trazas de ADAS para auditorías de cumplimiento. El Mercado de Memoria Semiconductora para Automoción captura así volumen incremental de cada cambio de segmento hacia la electrificación y la autonomía.

Por Rol Tecnológico: El Almacenamiento de Datos Representa la Mayor Porción

El almacenamiento de datos representó el 41,63% de participación en 2025 y se encuentra en una trayectoria de CAGR del 15,11% a medida que los fabricantes de automóviles almacenan en caché mapas, registros e imágenes de software múltiples a bordo. El almacenamiento de código le siguió con el 28%, beneficiándose de una migración hacia microservicios que triplica el tamaño del firmware en comparación con las compilaciones monolíticas. La memoria de trabajo, que representa el 24%, crece a medida que escalan las cargas de trabajo de fusión de sensores e inferencia de inteligencia artificial.

Las arquitecturas de memoria unificada que co-empaquetan DRAM y NAND están emergiendo para reducir la latencia y recortar el consumo de energía, un camino impulsado por SK hynix para los controladores de dominio de inteligencia artificial de 2026. Esta tendencia difumina los límites de los roles, sin embargo, la participación del mercado de memoria semiconductora para automoción en almacenamiento de datos permanece anclada porque los ciclos de actualización por vía inalámbrica y las normas de retención regulatoria incrementan la capacidad no volátil a un ritmo más rápido que las necesidades de código o memoria de trabajo.

Por Densidad de Memoria: Las Capacidades de Gama Media Dominan, los Módulos de Alta Densidad Crecen con Fuerza

Los dispositivos de la clase 128-512 Mb aportaron el 46,62% de los ingresos de 2025, sirviendo a grupos de instrumentos, controladores de carrocería y pasarelas. El nivel de 512 Mb-1 Gb, sin embargo, es el líder de crecimiento con una CAGR del 15,26% a medida que los controladores zonales especifican módulos UFS únicos que reemplazan los arreglos multichip.

Los dispositivos de más de 1 Gb, aunque solo representan el 22% de los ingresos, ganan impulso gracias a las plataformas ADAS que utilizan configuraciones LPDDR5 de 64 GB y NVMe de 512 GB. A medida que aumentan las densidades, el número de componentes disminuye, simplificando las placas y mejorando la fiabilidad.

Análisis Geográfico

Asia-Pacífico representó el 49,94% de las ventas de 2025 y está en camino de una CAGR del 15,34%, impulsada por la producción de 9,2 millones de vehículos eléctricos de China y los mandatos de localización de datos que requieren 16-32 GB adicionales de NAND por automóvil. Los proveedores domésticos YMTC y CXMT aprovechan el apoyo de las políticas para desplazar las importaciones, aunque los controles de exportación limitan su alcance global. Japón y Corea del Sur añaden impulso a través de campeones verticalmente integrados como Samsung, SK hynix y Kioxia, mientras que India crece desde una base menor, equilibrando las restricciones de costos frente a la creciente penetración de ADAS.

América del Norte representó el 28% de los ingresos globales en 2025 y crece a una CAGR del 15,1% respaldada por los incentivos de la Ley CHIPS por valor de 39 mil millones de USD que atrajeron el compromiso de Micron de 20 mil millones de USD para una fábrica en Nueva York. Las normas propuestas por la Administración Nacional de Seguridad del Tráfico en Carreteras obligan a los vehículos de Nivel 3 a almacenar 30 segundos de historial de sensores, añadiendo 8-16 GB de memoria de escritura única por unidad. México fortalece la resiliencia del suministro regional ensamblando módulos en Guadalajara, donde Kingston y Transcend operan nuevas líneas.

Europa capturó una participación del 18% en 2025 y se expande a una CAGR del 14,6%, limitada por la concentración del suministro y una electrificación más lenta que China. La Ley Europea de Chips destina 43 mil millones de EUR (48,59 mil millones de USD) para proyectos de semiconductores, incluida la expansión de Infineon en Dresde por 5 mil millones de EUR (5,65 mil millones de USD) que suministrará MRAM embebida a partir de 2027. Alemania lidera con arquitecturas centralizadas en marcas premium, mientras que Europa del Este registra el crecimiento subregional más rápido a medida que Bosch y Continental integran memoria en pasarelas zonales fabricadas localmente.

Panorama Competitivo

El Mercado de Memoria Semiconductora para Automoción está moderadamente concentrado, con Samsung Electronics, Micron Technology y SK hynix capturando el 72% de los ingresos de DRAM y el 58% de los ingresos de NAND en 2025. Estas empresas se diferencian mediante una rápida migración de nodos, empaquetado avanzado y hojas de ruta ISO 26262. Samsung fabricó en masa LPDDR5T a 10,7 Gb s⁻¹ en diciembre de 2025 para el Genesis GV90 de Hyundai, aprovechando su liderazgo en clasificación de temperatura. Micron asegura acuerdos de suministro plurianuales con General Motors, combinando LPDDR5 y UFS 3.1 para reducir a la mitad los tiempos de instalación bajo la plataforma Ultifi.

SK hynix posiciona la memoria de alto ancho de banda como una tecnología de salto generacional, con muestras de HBM3E de 16 GB para controladores de dominio de inteligencia artificial que necesitan un rendimiento de 1 TB s⁻¹. Fuera de los tres grandes, Everspin domina la MRAM automotriz con una cuota del 65%, ganando posiciones en controladores de seguridad donde el arranque instantáneo elimina el almacenamiento secundario. Los competidores chinos YMTC y CXMT reducen los precios hasta un 20%, pero la limitada homologación automotriz y los controles de exportación moderan su penetración.

Los proveedores de primer nivel están codesarrollando módulos centrados en memoria para asegurar diseños ganadores. Renesas y NXP anunciaron una placa de referencia de pasarela zonal que integra 64 GB de LPDDR5 y 256 GB de UFS 3.1 para redes troncales Ethernet, con lanzamientos previstos para 2027. Infineon integra MRAM en sus microcontroladores AURIX TC4x, eliminando la EEPROM externa y reduciendo el coste en 3 USD por unidad de control electrónico (ECU), manteniendo al mismo tiempo la integridad de los datos durante las caídas de tensión. La dinámica competitiva depende, por tanto, de equilibrar los precios premium para los grados más exigentes con los imperativos de reducción de costes en los segmentos de alto volumen.

Líderes de la Industria de Memoria Semiconductora para Automoción

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Kioxia Holdings Corp.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: SK hynix inició la producción en masa de memoria de pila de 12 capas HBM3E de grado automotriz que ofrece un ancho de banda de 1,15 TB s-¹ para controladores de inteligencia artificial de Nivel 4.

- Enero de 2026: Micron y General Motors firmaron un acuerdo plurianual para suministrar DRAM LPDDR5 y almacenamiento UFS 3.1 para la plataforma Ultifi, con el objetivo de reducir el tiempo de instalación de software en un 50%.

- Diciembre de 2025: Samsung inició la producción en volumen de DRAM LPDDR5T a 10,7 Gb s-¹, enviando los primeros envíos al SUV eléctrico Genesis GV90 de Hyundai.

- Noviembre de 2025: Infineon amplió su fábrica de Dresde con una inversión de 2 mil millones de EUR (2,26 mil millones de USD) para producir MRAM embebida a partir de 2027.

Alcance del Informe del Mercado Global de Memoria Semiconductora para Automoción

La memoria semiconductora para automoción hace referencia a chips de memoria electrónica especializados utilizados en vehículos para almacenar y procesar los datos necesarios para la operación del vehículo, la seguridad, el infoentretenimiento y los sistemas avanzados de asistencia al conductor (ADAS). A diferencia de la memoria de consumo estándar, la memoria automotriz está diseñada para soportar temperaturas extremas, vibraciones, ruido eléctrico y los largos ciclos de vida útil propios de los vehículos.

El Informe del Mercado de Memoria Semiconductora para Automoción está Segmentado por Función Tecnológica (Almacenamiento de Código, Memoria de Trabajo, Almacenamiento de Datos, Otras Funciones), Tipo de Memoria (DRAM, NAND Flash, NOR Flash, MRAM y NVM Emergente), Aplicación (ADAS y Conducción Automatizada, Cabina Digital, Tren de Potencia, Chasis y Seguridad, Carrocería y Confort, Redes Vehiculares, Sistema de Gestión de Baterías), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados, Autobuses y Autocares, Vehículos Todoterreno), Densidad de Memoria (Por Debajo de 128 Mb, 128-512 Mb, 512 Mb-1 Gb, Por Encima de 1 Gb) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| DRAM |

| NAND Flash |

| NOR Flash |

| MRAM y NVM Emergente |

| ADAS y Conducción Automatizada |

| Cabina Digital |

| Tren Motriz |

| Chasis y Seguridad |

| Carrocería y Confort |

| Redes del Vehículo |

| Sistema de Gestión de Baterías |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Autobuses y Autocares |

| Vehículos Todoterreno |

| Almacenamiento de Código |

| Memoria de Trabajo |

| Almacenamiento de Datos |

| Otros Roles (Arranque, Registros) |

| Por Debajo de 128 Mb |

| 128 - 512 Mb |

| 512 Mb - 1 Gb |

| Por Encima de 1 Gb |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Memoria | DRAM | |

| NAND Flash | ||

| NOR Flash | ||

| MRAM y NVM Emergente | ||

| Por Aplicación | ADAS y Conducción Automatizada | |

| Cabina Digital | ||

| Tren Motriz | ||

| Chasis y Seguridad | ||

| Carrocería y Confort | ||

| Redes del Vehículo | ||

| Sistema de Gestión de Baterías | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Autobuses y Autocares | ||

| Vehículos Todoterreno | ||

| Por Rol Tecnológico | Almacenamiento de Código | |

| Memoria de Trabajo | ||

| Almacenamiento de Datos | ||

| Otros Roles (Arranque, Registros) | ||

| Por Densidad de Memoria | Por Debajo de 128 Mb | |

| 128 - 512 Mb | ||

| 512 Mb - 1 Gb | ||

| Por Encima de 1 Gb | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para la memoria semiconductora automotriz en 2031?

Se prevé que el mercado alcance los 32,74 mil millones de USD en 2031.

¿Qué tipo de memoria se espera que crezca más rápido hasta 2031?

La NAND flash muestra la CAGR más alta del 15,08% a medida que se disparan las necesidades de almacenamiento persistente para actualizaciones y almacenamiento en caché de mapas.

¿Por qué Asia-Pacífico domina la demanda de memoria automotriz?

La escala de vehículos eléctricos de China y las normas de localización de datos impulsan casi la mitad de los ingresos globales, con proveedores regionales capturando participación incremental.

¿Cómo están influyendo las actualizaciones por vía inalámbrica en las configuraciones de memoria?

Los parches de seguridad mensuales y los lanzamientos de funciones requieren al menos 128 GB de NAND dedicada para la preparación, verificación y reversión, ampliando las capacidades de almacenamiento por vehículo.

¿Qué hace que la memoria de grado automotriz sea más costosa que los componentes de consumo?

Las tolerancias de temperatura extendidas, los ciclos de calificación más largos y el cumplimiento de la seguridad funcional ISO 26262 elevan los costos de prueba, añadiendo una prima del precio de venta promedio del 40-60%.

¿Qué empresas lideran en la adopción emergente de MRAM?

Everspin controla aproximadamente el 65% de los ingresos de MRAM automotriz al dirigirse a controladores de seguridad crítica que necesitan arranque instantáneo y resistencia infinita.

Última actualización de la página el: