Tamaño y Participación del Mercado de Sistemas de Administración de Fármacos No Virales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

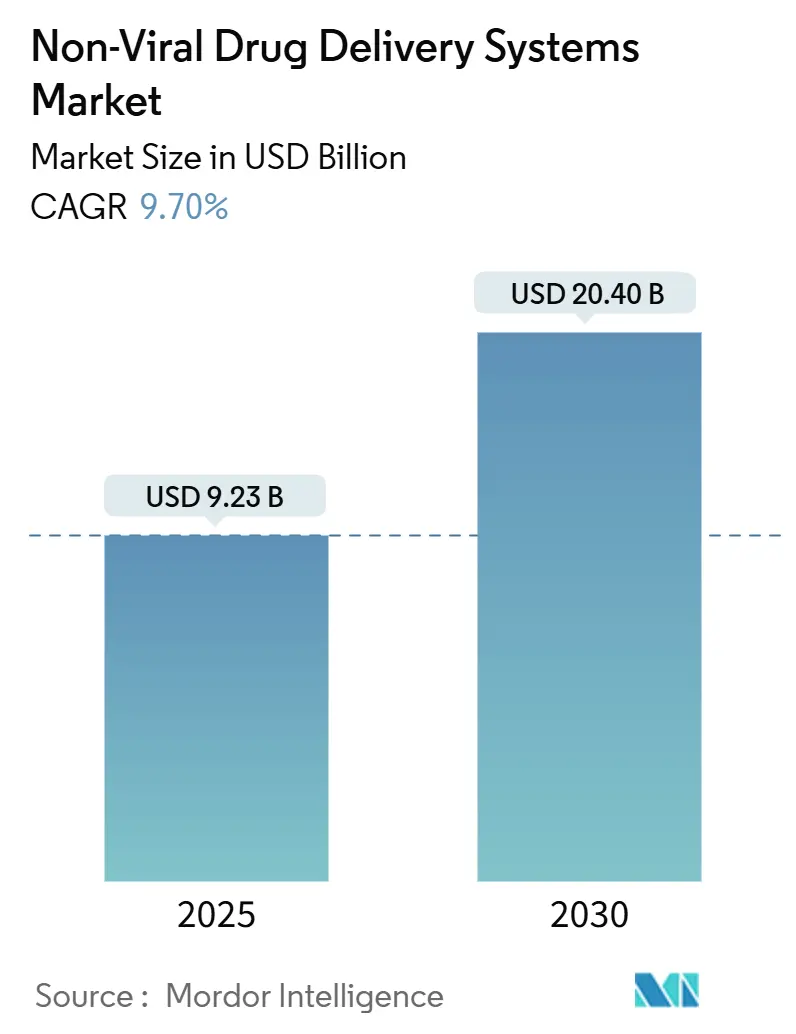

| Tamaño del Mercado (2025) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.70% CAGR |

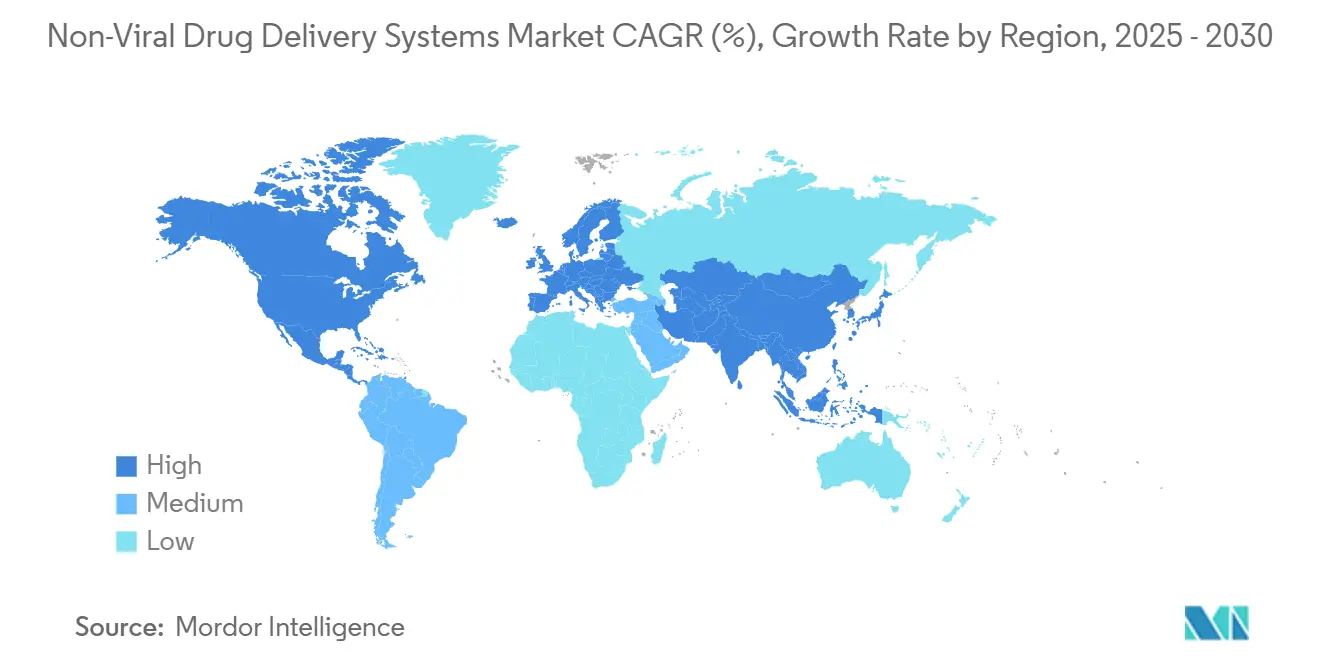

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Administración de Fármacos No Virales por Mordor Intelligence

El tamaño del mercado de sistemas de administración de fármacos no virales alcanzó los USD 9.230 millones en 2025 y se proyecta que avance hasta los USD 20.400 millones en 2030, expandiéndose a una CAGR del 9,7% durante el período de pronóstico. La rápida ampliación de escala de instalaciones validadas de nanopartículas lipídicas (LNP), una reducción del 50% en el costo de los bienes lograda mediante la fabricación continua por microfluídica, y la creciente confianza en el ARNm y el ARN autorreplicante (saRNA) han reposicionado el mercado de sistemas de administración de fármacos no virales desde la ciencia exploratoria hasta la terapéutica convencional. La financiación de capital de riesgo para la nanomedicina se disparó, superando los USD 570 millones solo para las carteras de exosomas en 2025, y las grandes farmacéuticas comprometieron presupuestos multimillonarios para ampliar la capacidad no viral. Los programas regulatorios de vía rápida que cubren oligonucleótidos y LNP acortan los plazos de aprobación, mientras que el diseño de lípidos guiado por inteligencia artificial acelera el descubrimiento de nuevos vehículos con mayor transfección y especificidad tisular. A pesar de estos impulsores, la producción en condiciones de fabricación conforme a las Buenas Prácticas de Manufactura (BPM) con uso intensivo de capital y las preguntas sin resolver sobre la biodistribución a largo plazo de las nanopartículas presentan obstáculos persistentes que las partes interesadas de la industria deben abordar de manera colaborativa.

Conclusiones Clave del Informe

- Por carga terapéutica, el ARNm y el saRNA representaron el 42,7% de la participación del mercado de sistemas de administración de fármacos no virales en 2024 y se prevé que registren una CAGR del 19,7% hasta 2030.

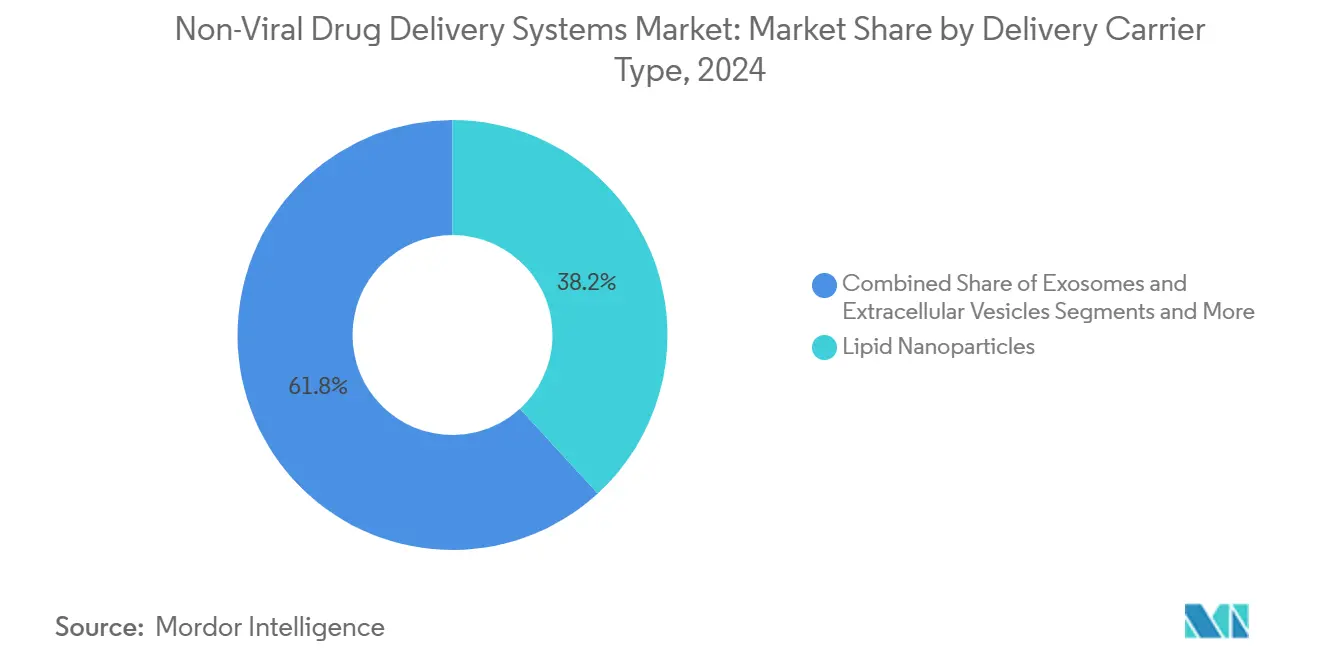

- Por vehículo de administración, las nanopartículas lipídicas mantuvieron el 38,2% de los ingresos en 2024, mientras que los exosomas y las vesículas extracelulares están proyectados para crecer a una CAGR del 18,4% hasta 2030.

- Por vía de administración, las soluciones intravenosas lideraron con una participación del 51,9% en 2024; las formulaciones intranasales avanzan a una CAGR del 14,2% impulsadas por los programas de vía nariz-cerebro.

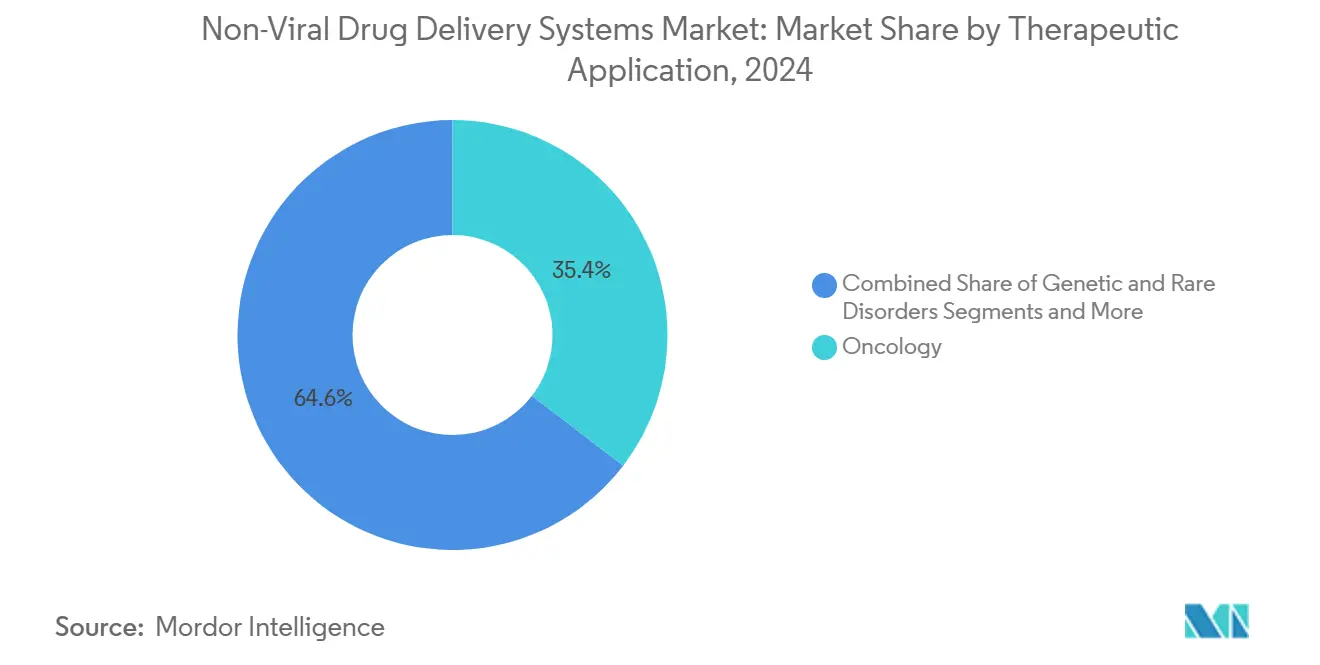

- Por aplicación terapéutica, la oncología representó el 35,4% del tamaño del mercado de sistemas de administración de fármacos no virales en 2024, mientras que los trastornos genéticos y raros se expandirán a una CAGR del 17,3% durante el período de perspectiva.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 48,1% del gasto en 2024; sin embargo, se proyecta que las CDMO y las CRO registren una CAGR del 12,8% a medida que aumenta la demanda de externalización.

- Por geografía, América del Norte representó el 42,7% de la participación en ingresos en 2024, mientras que Asia-Pacífico está pronosticada para expandirse más rápidamente a una CAGR del 11,5% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Administración de Fármacos No Virales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Ampliación de Escala de las Plataformas de Nanopartículas Lipídicas (LNP) tras la Validación de las Vacunas de ARNm | +2.10% | Global, con América del Norte y la UE a la cabeza | Corto plazo (≤ 2 años) |

| Aumento de la Financiación para la Nanomedicina y las Terapéuticas de Edición Génica | +1.80% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Carga de Cánceres Difíciles de Tratar que Requieren Vehículos Dirigidos | +1.50% | Global, con mayor impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Vías Regulatorias de Vía Rápida para Terapéuticas de Administración No Viral | +1.30% | América del Norte y la UE, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseño de Lípidos y Polímeros Guiado por Inteligencia Artificial que Desbloquea Nuevas Bibliotecas de Vehículos | +1.20% | Global, concentrado en centros de I+D | Largo plazo (≥ 4 años) |

| Fabricación Continua por Microfluídica que Impulsa una Reducción del Costo de los Bienes por Debajo del 50% | +1.00% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Ampliación de Escala de las Plataformas de LNP tras la Validación del ARNm

Las campañas de vacunación masiva demostraron que las LNP pueden fabricarse y distribuirse globalmente con calidad farmacéutica, lo que llevó a empresas como Moderna a destinar USD 4.500 millones para ampliar las carteras no relacionadas con vacunas en oncología y enfermedades raras.[1]BioProcess Insider, "Inversión Interna y Externa para Hacer Crecer a Moderna Más Allá de la COVID," bioprocessintl.com Los proveedores de servicios por contrato aumentaron la producción, con CordenPharma expandiendo la producción de lípidos en Suiza, Francia y Colorado para asegurar flujos constantes de materias primas. Los precedentes regulatorios establecidos permiten ahora a los desarrolladores aprovechar los paquetes de CMC previos y agilizar nuevas terapéuticas basadas en LNP con composiciones similares. El resultado son plazos de desarrollo más cortos y mayor confianza entre los inversores que presenciaron el despliegue comercial exitoso.

Aumento de la Financiación para la Nanomedicina y las Terapéuticas de Edición Génica

El capital de riesgo y corporativo vertió USD 570 millones en programas de exosomas que abarcan 120 activos activos en 2025.[2]MENAFN Staff, "El Mercado de Terapéuticas de Exosomas Atrae una Inversión de USD 570 Millones en 2025," MENAFN.com, menafn.com Las grandes alianzas ilustran cómo se despliega ese capital; Moderna pagó USD 40 millones por adelantado a Generation Bio por una novedosa tecnología de LNP dirigida a células que amplía el alcance tisular. La financiación acelera el desarrollo de múltiples activos, mitigando el riesgo de un solo programa. La designación de Vía Rápida otorgada a la vacuna saRNA H5N1 de Arcturus demuestra que los reguladores están dispuestos a agilizar la revisión cuando los datos preclínicos sólidos respaldan necesidades no satisfechas.

Creciente Carga de Cánceres Difíciles de Tratar que Requieren Vehículos Dirigidos

La persistencia del cáncer impulsa la demanda de vehículos que naveguen por los microambientes tumorales sin provocar toxicidad sistémica. Las aprobaciones recientes de terapias génicas para afecciones ultrararas abrieron la puerta a plataformas similares en oncología. Los lípidos diseñados con valores de pKa ajustables mejoran la penetración tumoral y minimizan la exposición fuera del objetivo. Al mismo tiempo, las LNP listas para CRISPR específicas para tumores sólidos entran en ensayos clínicos, introduciendo opciones de precisión donde los vectores virales se quedan cortos.

Vías Regulatorias de Vía Rápida para Terapéuticas de Administración No Viral

La guía dedicada de la FDA para oligonucleótidos y el Programa de Designación de Plataforma proporcionan a los desarrolladores hojas de ruta más claras y revisión continua de datos, comprimiendo los ciclos de desarrollo. Las normas preliminares de la MHRA del Reino Unido sobre vacunas individualizadas contra el cáncer de ARNm refuerzan la alineación global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción en BPM Compleja e Intensiva en Capital de Nanovehículos | -1.40% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Perfiles de Toxicidad y Biodistribución a Largo Plazo Inciertos | -1.10% | Global, con supervisión más estricta en la UE y los EE. UU. | Largo plazo (≥ 4 años) |

| Maraña de Patentes sobre Lípidos Ionizables Propietarios que Restringe la Libertad de Operación | -0.80% | Global, con impacto concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de Salud Ambiental por los Flujos de Residuos de Nanopartículas | -0.60% | La UE y América del Norte lideran, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Producción en BPM Compleja e Intensiva en Capital de Nanovehículos

Construir una instalación de LNP que satisfaga las BPM puede superar los USD 100 millones y exige un control de alta precisión sobre las proporciones de lípidos, los caudales y la purificación. La instrumentación analítica para la caracterización de partículas añade costos operativos y la escasez de talento en las economías emergentes ralentiza la transferencia de tecnología.

Perfiles de Toxicidad y Biodistribución a Largo Plazo Inciertos

Las nanopartículas interactúan con los sistemas biológicos de maneras complejas. Las partículas de base metálica pueden causar estrés oxidativo y disfunción endotelial, lo que subraya la necesidad de marcos de monitoreo de por vida incluso para los lípidos ostensiblemente biodegradables.[3]Xianqiang Wang, "Toxicidad Cardiovascular de las Nanopartículas de Base Metálica," International Journal of Molecular Sciences, mdpi.com Las agencias reguladoras solicitan ahora paquetes de toxicología extendidos, en particular para indicaciones pediátricas y crónicas donde la exposición acumulada es relevante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo de Administración: Los Exosomas Impulsan la Focalización de Nueva Generación

Las nanopartículas lipídicas controlaron el 38,2% de los ingresos en 2024, respaldadas por una fabricación a gran escala validada. Sin embargo, los exosomas captarán la mayor parte de los nuevos recursos a una CAGR del 18,4% para 2030, gracias a su biocompatibilidad intrínseca y su capacidad de atravesar la barrera hematoencefálica. El mercado de sistemas de administración de fármacos no virales recompensa las plataformas que combinan procesos escalables con precisión en la focalización tisular, y la ingeniería de exosomas se beneficia ahora de métodos mejorados de purificación y carga de carga útil.

Los vehículos poliméricos mantienen una adopción constante y específica para cada aplicación, especialmente donde la liberación controlada es primordial. Las construcciones híbridas inorgánico-lipídicas, como las LNP estabilizadas con silicio, añaden funcionalidad de imagen y ofrecen superficies modulares para la unión de ligandos. Los reguladores están perfeccionando las listas de verificación de CMC adaptadas a cada modalidad, lo que nivela el campo para las carteras de vehículos diversificadas dentro del mercado más amplio de sistemas de administración de fármacos no virales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Carga Terapéutica: El Dominio del ARNm se Expande Más Allá de las Vacunas

El grupo de ARNm y saRNA representó el 42,7% de los ingresos de 2024 y crecerá un 19,7% anual hasta 2030, reforzando su papel central en el pronóstico del tamaño del mercado de sistemas de administración de fármacos no virales. La versatilidad de la plataforma permite la codificación rápida de cualquier proteína, y el saRNA reduce los requisitos de dosis sin comprometer la potencia.

El siRNA, los plásmidos de ADN y las cargas de CRISPR mantienen un impulso de dos dígitos al abordar indicaciones de oncología y enfermedades raras que requieren ediciones permanentes o altamente específicas. La administración de biológicos codificados en ADN mediante nanopartículas lipídicas logró una expresión in vivo sólida con una seguridad favorable, allanando el camino para genes estructurales más grandes que anteriormente estaban fuera del alcance de los vectores virales.

Por Vía de Administración: La Administración Intranasal Gana Impulso

Las formulaciones intravenosas mantuvieron el 51,9% de las ventas de 2024, beneficiándose de los protocolos de dosificación establecidos y el monitoreo farmacocinético sencillo. Sin embargo, los programas intranasales encabezan el crecimiento con una CAGR del 14,2%, aprovechando las vías directas de nariz a cerebro que eluden el metabolismo de primer paso y la dilución sistémica.

Los enfoques orales y transdérmicos avanzan mediante ingeniería estructural que protege los ácidos nucleicos contra los entornos gástricos o dérmicos adversos. La actividad de patentes en torno a los dispositivos de aerosol nasal confirma un auge de la innovación centrado en los trastornos neurológicos con alta necesidad no satisfecha. La proliferación de plataformas optimizadas por vía amplía el mercado de sistemas de administración de fármacos no virales y mejora la adherencia del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Terapéutica: Los Trastornos Genéticos Aceleran la Traslación

La oncología mantuvo un liderazgo en ingresos del 35,4% en 2024, impulsada por la rápida adopción de formulaciones de nanopartículas dirigidas a tumores diseñadas para evadir la detección inmunitaria. Sin embargo, los trastornos genéticos y raros —energizados por aprobaciones de primera clase como ELEVIDYS— están proyectados para expandirse un 17,3% anual hasta 2030, desplazando el mercado de sistemas de administración de fármacos no virales hacia terapias modificadoras de la enfermedad de por vida.

Las enfermedades infecciosas siguen siendo un contribuyente constante gracias a las plantillas de vacunas de tipo plug-and-play, mientras que las categorías neurológicas y metabólicas cobran impulso a medida que los vehículos capaces de cruzar la barrera hematoencefálica y dirigirse a tipos de células específicos avanzan hacia ensayos en etapa tardía.

Por Usuario Final: Las CDMO Capitalizan la Complejidad de la Fabricación

Las empresas farmacéuticas y de biotecnología generaron el 48,1% de los ingresos de 2024 al impulsar el descubrimiento y la comercialización. Las organizaciones de desarrollo y fabricación por contrato registraron una CAGR del 12,8% y están preparadas para capturar una mayor porción del mercado de sistemas de administración de fármacos no virales a medida que los patrocinadores externalizan la síntesis de lípidos, la formulación de nanopartículas y los servicios de llenado y acabado.

Entre los ejemplos se incluyen la expansión de Vernal Biosciences hacia la producción de ARNm y LNP en condiciones de BPM y la alineación de Evonik con ST Pharm para ofrecer soluciones de ácidos nucleicos de extremo a extremo. Los sólidos historiales de cumplimiento normativo y la capacidad global posicionan a las principales CDMO como socios indispensables para las empresas que carecen de profundidad de fabricación interna.

Análisis Geográfico

América del Norte representó el 42,7% del gasto de 2024, respaldada por la guía de la FDA que aclara la farmacología de los oligonucleótidos y por los desembolsos acumulados de I+D corporativo que superan los USD 4.500 millones por año. Las alianzas estratégicas, como la alianza de Moderna con Generation Bio, demuestran un efecto de clúster en Boston y San Diego donde las redes de capital de riesgo, las instalaciones de fabricación y la experiencia regulatoria se co-localizan.

Europa mantiene una porción significativa del mercado de sistemas de administración de fármacos no virales gracias a las políticas armonizadas de la Agencia Europea de Medicamentos y a una base de suministro establecida en Alemania, Suiza y el Reino Unido. La adquisición de CureVac por parte de BioNTech por USD 1.250 millones consolidó la propiedad intelectual y la fabricación en todo el continente, con el objetivo de desbloquear vacunas personalizadas de próxima generación. Las asociaciones entre Evonik y KNAUER para perfeccionar la ampliación de escala de LNP reflejan el enfoque de Europa en la fabricación avanzada y los principios de sostenibilidad.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 11,5%. Japón invierte en instalaciones domésticas de ARNm, ejemplificado por la participación de Meiji Seika Pharma en ARCALIS para fortalecer las cadenas de suministro locales. China amplía la capacidad de CDMO para oligonucleótidos, atrayendo a clientes globales que buscan una fabricación rentable pero conforme a las normas. Los reguladores regionales se alinean cada vez más con los estándares de la ICH, reduciendo las barreras para los registros de productos transfronterizos y ampliando el mercado de sistemas de administración de fármacos no virales direccionable.

Panorama Competitivo

El mercado de sistemas de administración de fármacos no virales sigue siendo moderadamente fragmentado. Los principales actores integran la síntesis de lípidos aguas arriba con el llenado y acabado aguas abajo para ofrecer soluciones llave en mano, mientras que los innovadores de nivel medio se centran en vehículos o áreas de enfermedad de nicho. Los acuerdos de BioNTech con CureVac y Biotheus ilustran un arco de consolidación orientado a unificar el diseño de ARNm, la fabricación y las carteras clínicas bajo un mismo paraguas.

La intensidad de la propiedad intelectual está aumentando: se han presentado más de 1.300 patentes de administración impulsada por fusógenos desde 2017, creando tanto oportunidades de espacio en blanco como desafíos de libertad de operación. Las asociaciones entre CordenPharma y Certest para co-desarrollar lípidos ionizables abordan los cuellos de botella de patentes al tiempo que garantizan suministros comerciales.

La ventaja competitiva ahora depende de la formulación habilitada por inteligencia artificial, la fabricación continua ágil y la relación regulatoria establecida. Las empresas que logran estos tres pilares aseguran aprobaciones más rápidas, estructuras de costos más bajas y un rendimiento clínico diferenciado, posicionándolas para exigir precios premium y mayores porciones del crecimiento futuro del mercado de sistemas de administración de fármacos no virales.

Líderes de la Industria de Sistemas de Administración de Fármacos No Virales

Moderna Inc.

BioNTech SE

Acuitas Therapeutics

Arcturus Therapeutics

Precision NanoSystems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioNTech acordó adquirir CureVac en una operación totalmente en acciones valorada en USD 1.250 millones para fusionar la experiencia en ARNm para vacunas contra el cáncer de próxima generación.

- Abril de 2025: BioNTech y Triastek presentaron una posible asociación de USD 1.200 millones para desarrollar terapéuticas de ARN oral impresas en 3D.

- Abril de 2025: La FDA otorgó la designación de Vía Rápida a la vacuna saRNA H5N1 ARCT-2304 de Arcturus.

- Enero de 2025: Evonik se asoció con ST Pharm para ofrecer conjuntamente servicios de síntesis de ácidos nucleicos y formulación de LNP, agilizando el desarrollo de fármacos de ARN de extremo a extremo.

Alcance del Informe Global del Mercado de Sistemas de Administración de Fármacos No Virales

| Nanopartículas Lipídicas |

| Nanopartículas Poliméricas |

| Liposomas |

| Exosomas y Vesículas Extracelulares |

| Nanovehículos Inorgánicos / Híbridos |

| ARNm y saRNA |

| siRNA / ARNi |

| Plásmidos de ADN y Sistemas de Edición Génica (CRISPR/Cas, TALEN) |

| APIs de Moléculas Pequeñas |

| Proteínas y Péptidos |

| Intravenosa |

| Intranasal |

| Oral |

| Transdérmica / Tópica |

| Otras (Ocular, Inhalación, etc.) |

| Oncología |

| Trastornos Genéticos y Raros |

| Enfermedades Infecciosas |

| Trastornos Neurológicos |

| Enfermedades Metabólicas y Endocrinas |

| Empresas Farmacéuticas y de Biotecnología |

| CDMO / CRO |

| Institutos Académicos y de Investigación |

| Hospitales y Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vehículo de Administración | Nanopartículas Lipídicas | |

| Nanopartículas Poliméricas | ||

| Liposomas | ||

| Exosomas y Vesículas Extracelulares | ||

| Nanovehículos Inorgánicos / Híbridos | ||

| Por Carga Terapéutica | ARNm y saRNA | |

| siRNA / ARNi | ||

| Plásmidos de ADN y Sistemas de Edición Génica (CRISPR/Cas, TALEN) | ||

| APIs de Moléculas Pequeñas | ||

| Proteínas y Péptidos | ||

| Por Vía de Administración | Intravenosa | |

| Intranasal | ||

| Oral | ||

| Transdérmica / Tópica | ||

| Otras (Ocular, Inhalación, etc.) | ||

| Por Aplicación Terapéutica | Oncología | |

| Trastornos Genéticos y Raros | ||

| Enfermedades Infecciosas | ||

| Trastornos Neurológicos | ||

| Enfermedades Metabólicas y Endocrinas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| CDMO / CRO | ||

| Institutos Académicos y de Investigación | ||

| Hospitales y Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de administración de fármacos no virales y su crecimiento esperado para 2030?

Se situó en USD 9.230 millones en 2025 y se prevé que alcance los USD 20.400 millones en 2030, registrando una CAGR del 9,7%.

¿Qué tipo de carga útil lidera los ingresos en los sistemas de administración de fármacos no virales?

El ARNm y el saRNA juntos mantuvieron una participación del 42,7% en 2024 y siguen siendo la clase de carga útil de más rápido crecimiento.

¿Por qué los fabricantes por contrato están ganando participación en este espacio?

La producción en BPM de nanopartículas lipídicas es intensiva en capital, lo que lleva a los patrocinadores a externalizar a CDMO especializadas en formulación compleja y cumplimiento normativo.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia-Pacífico, con un crecimiento del 11,5% de CAGR, impulsado por el liderazgo en I+D de Japón y la capacidad de CDMO de China.

¿Cuál es la principal restricción que afecta la adopción a largo plazo?

La incertidumbre en torno a la toxicidad de dosis crónicas y la biodistribución exige estudios de seguridad extendidos, lo que ralentiza la progresión en etapa tardía.

Última actualización de la página el: