Tamaño y Participación del Mercado de Embalaje Farmacéutico Sostenible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

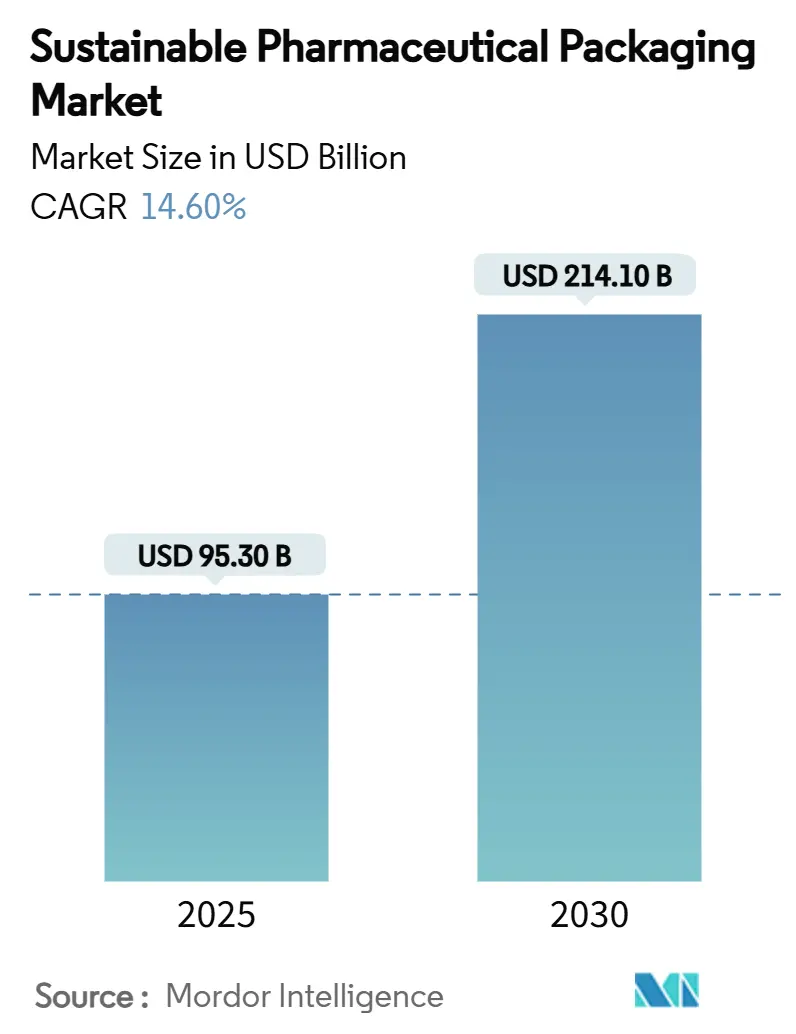

| Tamaño del Mercado (2025) | 95.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 214.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Farmacéutico Sostenible por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje farmacéutico sostenible alcance los 95.300 millones de USD en 2025, y se prevé que llegue a los 214.100 millones de USD en 2030, expandiéndose a una CAGR del 14,60%. Las estrictas normas de Responsabilidad Extendida del Productor en Europa, el Reino Unido y varios estados de EE. UU. crean incentivos de costos inmediatos para los diseños reciclables y de bajo contenido de carbono, lo que acelera la inversión corporativa en nuevos materiales y sistemas de fabricación. América del Norte mantiene el liderazgo hasta 2024 gracias a una infraestructura de recolección madura y a los primeros proyectos piloto de economía circular, mientras que Asia Pacífico avanza más rápidamente a medida que los gobiernos alinean los requisitos de exportación con los estándares globales de sostenibilidad. Los productores de embalajes priorizan la reducción de peso de los materiales y la adopción de resinas posconsumo para reducir las emisiones de transporte y cumplir con las cuotas de contenido reciclado. Las herramientas de diseño habilitadas por IA reducen aún más el uso de materiales sin sacrificar la integridad. La intensidad competitiva gira en torno a la diferenciación tecnológica, ya que los costos de cumplimiento normativo favorecen a las empresas que pueden certificar el rendimiento de barrera y la trazabilidad a escala, lo que limita la rivalidad basada en precios y eleva las barreras de entrada.

Conclusiones Clave del Informe

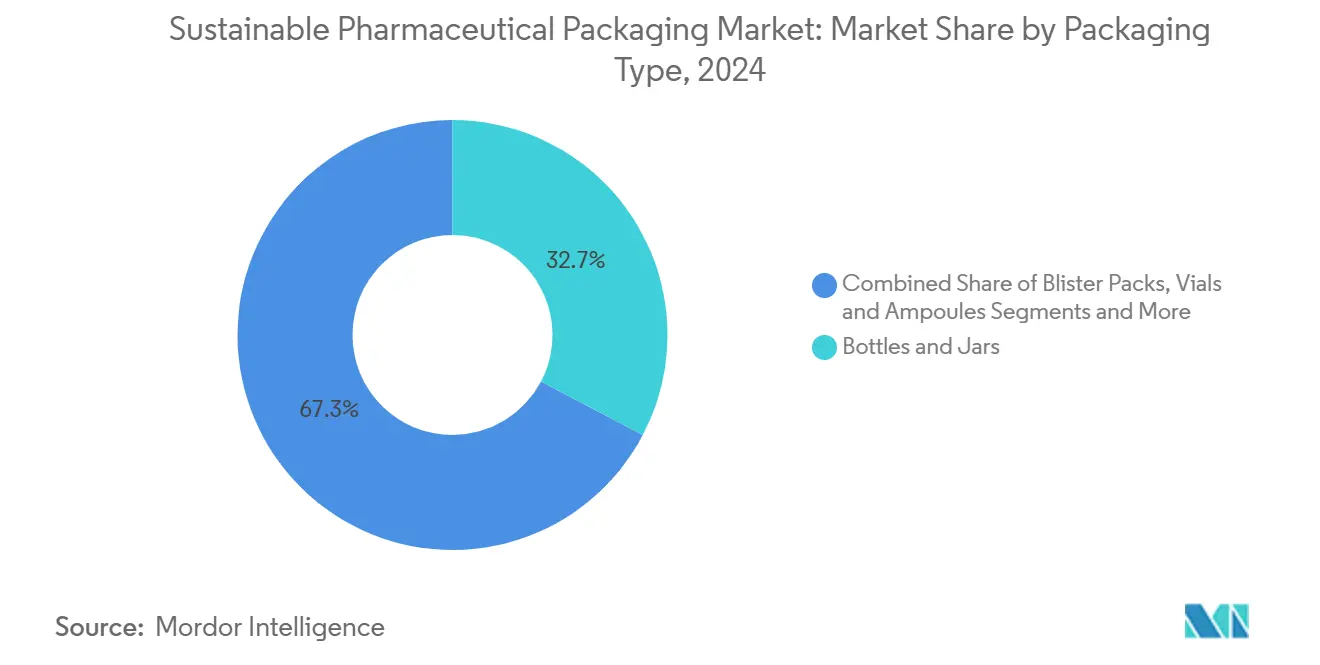

- Por tipo de embalaje, las botellas y frascos representaron el 32,7% de la participación del mercado de embalaje farmacéutico sostenible en 2024, mientras que las jeringas y cartuchos precargados registraron la CAGR más rápida del 13,80% hasta 2030.

- Por tipo de material, los plásticos convencionales lideraron con una participación del 45,2% en 2024, mientras que se proyecta que los bioplásticos y polímeros de origen vegetal crezcan a una CAGR del 14,50% hasta 2030.

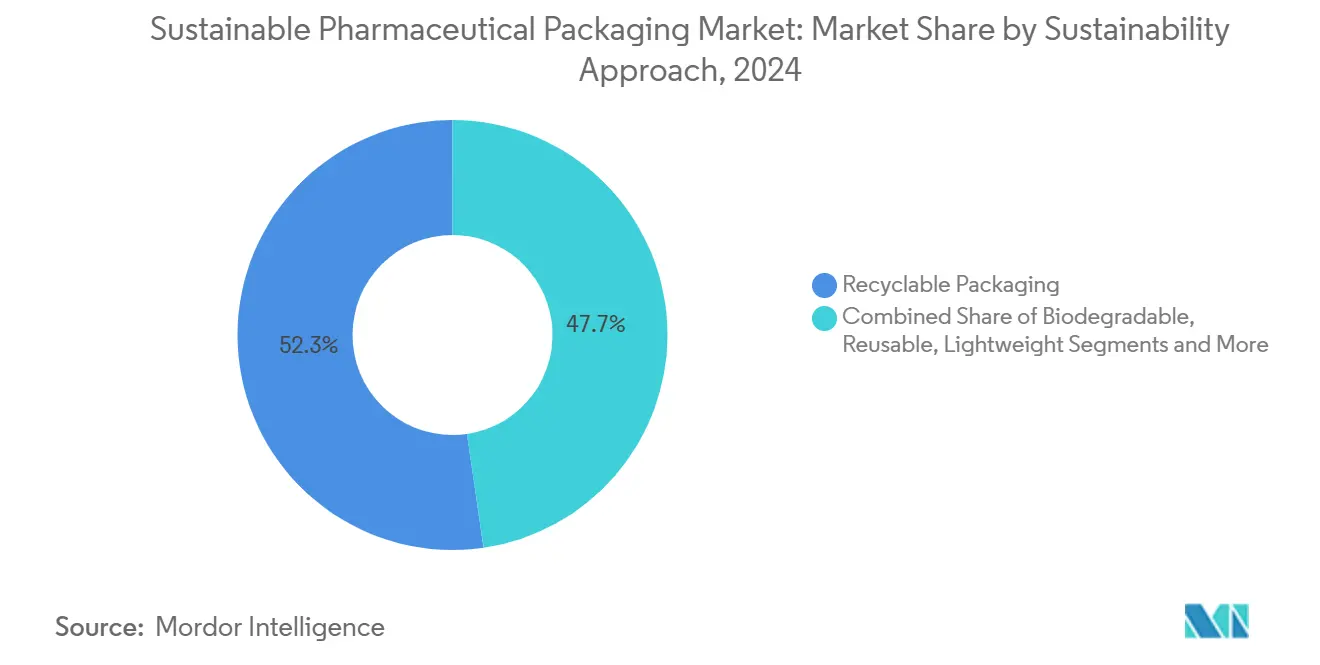

- Por enfoque de sostenibilidad, los sistemas reciclables representaron el 52,3% del tamaño del mercado de embalaje farmacéutico sostenible en 2024, y los formatos biodegradables o compostables se expandirán a una CAGR del 14,20% entre 2025 y 2030.

- Por forma farmacéutica, los productos de dosis sólida representaron una participación del 60,1% en 2024, mientras que el embalaje parenteral muestra la CAGR más alta del 12,40% hasta 2030.

- Por usuario final, los fabricantes farmacéuticos controlaron una participación del 68,8% en 2024, mientras que las organizaciones de envasado por contrato registran la CAGR más sólida del 11,10% hasta 2030.

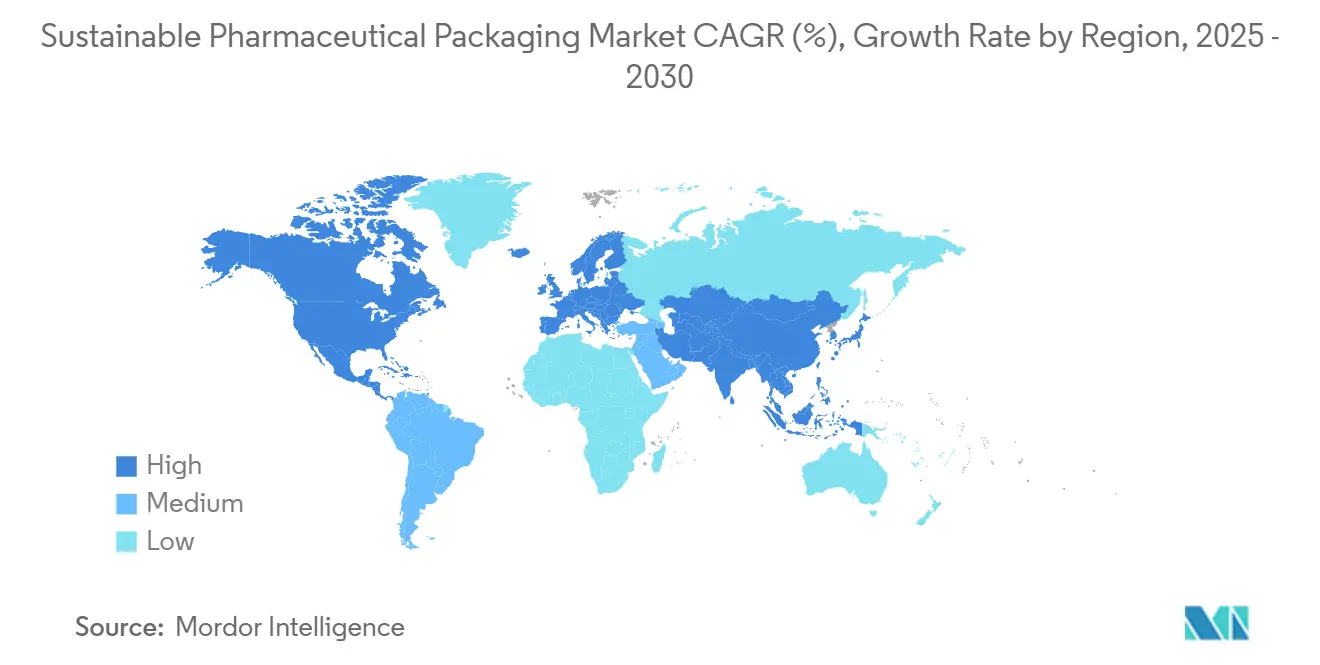

- América del Norte capturó el 38,1% del tamaño del mercado de embalaje farmacéutico sostenible en 2024, mientras que Asia Pacífico se acelera a una CAGR del 15,80% hacia 2030.

Tendencias e Información del Mercado Global de Embalaje Farmacéutico Sostenible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos estrictos de Responsabilidad Extendida del Productor y reciclabilidad | +4.20% | Global, con enfoque temprano en la UE, el Reino Unido y estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Creciente preferencia del comprador consciente del medio ambiente | +3.10% | América del Norte y la UE como núcleo, en expansión hacia el Asia Pacífico urbano | Mediano plazo (2–4 años) |

| Optimización de costos mediante reducción de peso | +2.80% | Centros de fabricación globales, especialmente Asia Pacífico | Mediano plazo (2–4 años) |

| Compromisos de cero emisiones netas del sector farmacéutico | +2.30% | Global, liderado por multinacionales | Largo plazo (≥ 4 años) |

| Optimización del diseño de cadena de frío impulsada por IA | +1.40% | América del Norte y la UE con extensión al Asia Pacífico desarrollado | Mediano plazo (2–4 años) |

| Microembalaje para medicina personalizada | +0.80% | América del Norte y la UE, uso selectivo en Japón y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Responsabilidad Extendida del Productor y Reciclabilidad

Los requisitos de Responsabilidad Extendida del Productor trasladan los costos de gestión de residuos a los propietarios del embalaje, lo que impulsa el rediseño inmediato de envases primarios y cajas secundarias para eliminar los polímeros difíciles de reciclar. La Unión Europea exige un 30% de contenido reciclado para el embalaje medicinal de PET para 2030 y prohíbe las sustancias PFAS en materiales en contacto a partir de agosto de 2026. Colorado y Oregón introdujeron normas paralelas en julio de 2025, y el Reino Unido reemplazó su marco de 2007 con objetivos de reciclaje más estrictos que se alinean con los estándares continentales. Dado que las fechas de cumplimiento se concentran en una ventana de dos años, los fabricantes pueden amortizar las actualizaciones de herramientas en múltiples regiones de ventas, lo que acelera los presupuestos de capital para la modernización de plantas y la calificación de resinas posconsumo. La demanda de reciclado de grado farmacéutico certificado supera, por tanto, la oferta a corto plazo, lo que da lugar a acuerdos estratégicos de compra anticipada entre fabricantes de medicamentos y recicladores. Los proveedores de embalajes que pueden validar la trazabilidad y la pureza obtienen poder de fijación de precios de primer movimiento mientras establecen plantillas para implementaciones globales en Asia y América Latina.

Creciente Preferencia del Comprador Consciente del Medio Ambiente

Las encuestas a consumidores muestran que el 46% de los encuestados compra intencionalmente productos sanitarios sostenibles, y el 85% siente los impactos directos del cambio climático en su vida cotidiana. Los hospitales y las organizaciones de compras grupales amplifican esta tendencia al añadir la ponderación de la huella de carbono a las evaluaciones de licitaciones, lo que recompensa a las marcas farmacéuticas con etiquetas medioambientales medibles. Sanofi se compromete a producir únicamente lanzamientos de diseño ecológico después de 2025, y su programa de vacunas en jeringa pasa a bandejas de cartón corrugado sin blíster para reducir los residuos en vertederos. La certificación de sostenibilidad se convierte, por tanto, en un indicador del valor de marca y de la aprobación institucional, fomentando la adopción sectorial de la divulgación de Evaluación del Ciclo de Vida. El énfasis en la credibilidad medioambiental ayuda a los formatos premium a obtener márgenes más altos, compensando los costos incrementales de las resinas de base biológica y la tecnología de separación de películas multicapa. El impulso de crecimiento es más fuerte en América del Norte y Europa Occidental. Sin embargo, las farmacias minoristas multinacionales en Shanghái y Bombay comienzan a publicar calificaciones de carbono en las páginas de productos en línea, lo que acelera la concienciación en las principales ciudades de Asia Pacífico de alto crecimiento.

Optimización de Costos Mediante Reducción de Peso

Las iniciativas de reducción de materiales disminuyen los volúmenes de resina hasta en un 10% mientras mantienen el rendimiento funcional mediante el análisis de elementos finitos y la optimización de formas por aprendizaje automático. El embalaje algorítmico de Amazon reduce las reclamaciones por daños en un 24% y los costos de flete en un 5%, lo que demuestra beneficios transferibles a la distribución farmacéutica, donde el peso de la carga útil en condiciones de temperatura controlada impulsa el consumo de combustible. El frasco ClariPPil de Berry Global muestra un 71% menos de emisiones de CO₂ de cuna a puerta que una botella de PET convencional, siendo totalmente reciclable. Tales ejemplos demuestran que la sostenibilidad puede generar ahorros operativos inmediatos en lugar de costos de cumplimiento diferidos, lo que facilita la aprobación a nivel directivo tanto en los segmentos de marca como en los genéricos. Los envasadores por contrato de Asia Pacífico adoptan la reducción de peso porque la reducción del flujo de materiales disminuye los aranceles de importación sobre los envases primarios y recorta las tarifas de logística inversa para las obligaciones de producción extendida, lo que refuerza el crecimiento del mercado de embalaje farmacéutico sostenible.

Compromisos de Cero Emisiones Netas del Sector Farmacéutico

Las emisiones de gases de efecto invernadero del sector de ciencias de la vida superan al sector automotriz en un 55%, lo que lleva a los consejos directivos a establecer objetivos agresivos de Alcance 3 que incluyen explícitamente el embalaje. AstraZeneca planea emisiones casi nulas en su cadena de valor para 2040, y Merck avanza en hitos similares para 2035, lo que obliga a los proveedores a validar la intensidad de carbono hasta el abastecimiento de materias primas. Astellas lanza un blíster de origen vegetal que reduce la huella de carbono entre un 40 y un 60%, lo que señala la aceptación generalizada de los laminados biocompuestos.[1]Katrina Megget, "Farmacia Verde," Química e Industria, soci.org Estos compromisos garantizan una visibilidad de la demanda plurianual para los formatos reciclables y de base biológica, fomentando la inversión de capital en capacidad de monómeros basados en fermentación y plantas de reciclaje por microondas. Los mercados financieros recompensan tales iniciativas, ya que la emisión de bonos sostenibles vinculados a hitos de embalaje reduce el costo de capital promedio ponderado para los productores que cumplen con los requisitos. El efecto acumulativo sustenta el crecimiento a largo plazo del mercado de embalaje farmacéutico sostenible más allá de los mandatos de política.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium de los materiales ecológicos | -2.90% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas en el rendimiento de barrera | -1.80% | Global, especialmente para formulaciones sensibles a la humedad | Mediano plazo (2–4 años) |

| Escasez de materia prima reciclada de grado farmacéutico | -1.40% | Cadenas de suministro de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Sobrecarga de carbono en la logística de compostaje | -0.70% | Regiones con infraestructura de compostaje limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium de los Materiales Ecológicos

Las resinas de base biológica suelen costar entre un 20 y un 50% más que los plásticos de origen fósil debido a la escala industrial limitada y a los requisitos de procesamiento especializados. Incluso cuando los compradores aceptan costos de insumos más altos para asegurar asignaciones, la volatilidad en el suministro de materias primas agrava la incertidumbre de planificación en los mercados emergentes donde los márgenes de reembolso son estrechos. El plan federal de EE. UU. de cambiar el 90% de los plásticos a materias primas de base biológica en dos décadas señala una mayor intención de capacidad, pero también pone de relieve la magnitud del capital necesario para alcanzar la paridad de precios. Los exportadores farmacéuticos hacia África y el Sudeste Asiático, donde los presupuestos de los sistemas de salud son limitados, se enfrentan, por tanto, a obstáculos de costos a corto plazo que moderan la adopción inmediata de formatos sostenibles premium.

Brechas en el Rendimiento de Barrera

Los principios activos farmacéuticos suelen exigir una protección estricta contra la humedad y el oxígeno que muchos materiales biodegradables de primera generación no lograron satisfacer. El entrecruzamiento inducido por hidrógeno hipertérmico reduce ahora la transmisión de oxígeno del PLA en un 99,7% y la permeabilidad al vapor de agua en un 50,7%, reduciendo la brecha con el polietileno de alta densidad.[2]Run Xu, "Mejora de las Propiedades de Barrera al Oxígeno y al Vapor de Agua del PLA mediante una Nueva Ingeniería de Interfaz," npj Science of Food, nature.com Los recubrimientos de poli(alcohol vinílico) entrecruzado con ácido bórico también mejoran la fiabilidad de la barrera manteniendo la compostabilidad. Sin embargo, la validación completa de la farmacopea y los expedientes regulatorios alargan los plazos de comercialización, manteniendo algunos medicamentos sensibles a la humedad en embalajes de vidrio o de lámina multicapa. El desajuste temporal ralentiza la sustitución general, especialmente cuando las garantías de vida útil sustentan los contratos de distribución global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: Los Sistemas Precargados Impulsan la Innovación

Las jeringas y cartuchos precargados representan el segmento de mayor crecimiento con una CAGR del 13,80% hasta 2030, impulsados por el aumento de las terapias biológicas y las tendencias de autoadministración que se intensificaron durante la era de la COVID-19. La mejora de la trazabilidad mediante RFID integrado y las optimizaciones de diseño que minimizan el exceso de llenado, reducen la pérdida de producto y los errores médicos, y mejoran las propuestas de valor para los pagadores y proveedores. Las botellas y frascos continúan dominando, capturando el 32,7% de la participación del mercado de embalaje farmacéutico sostenible en 2024, sirviendo predominantemente a dosis orales sólidas y líquidos de venta libre. Los viales y ampollas siguen siendo vitales para las campañas de vacunación y los inyectables oncológicos, y los sobres o bolsas abordan la conveniencia del paciente en sales de rehidratación de dosis única en regiones de bajos ingresos. El segmento muestra convergencia a medida que las marcas prueban botellas de HDPE de origen biológico e híbridos de madera y plástico que se integran con las líneas de llenado existentes. La expansión del tamaño del mercado de embalaje farmacéutico sostenible proviene, por tanto, tanto de la adopción de sistemas de administración avanzados como de la innovación de modernización en formatos heredados.

El mercado de embalaje farmacéutico sostenible experimenta una mayor inversión en I+D hacia diseños de blíster modulares que reducen el uso de PVC y permiten flujos de reciclaje de material único. Los proveedores de maquinaria anuncian insertos de herramientas que cambian entre líneas de blíster y bolsa en pocas horas, acortando los cambios y conservando energía. Los envasadores por contrato en Europa invierten en unidades robóticas de selección y colocación capaces de manipular viales de vidrio frágiles con menores tasas de rotura, alineando los ahorros de eficiencia con los objetivos de reducción de carbono. A medida que el volumen de la industria migra hacia medicamentos de mayor potencia, las exigencias de control de contaminación se intensifican, favoreciendo los formatos anidados preesterilizados frente al llenado y acabado a granel en vidrio. Esta dinámica sostiene el potencial de precios premium para los envases primarios avanzados, al tiempo que fomenta la mejora continua de los diseños convencionales de botellas y frascos dentro del mercado de embalaje farmacéutico sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Avance de los Bioplásticos se Acelera

Los bioplásticos y polímeros de origen vegetal crecen más rápido con una CAGR del 14,50%, impulsados por materias primas derivadas de PHA y algas marinas que se degradan en entornos de compostaje doméstico en cuatro semanas.[3]Claire Turrell, "Bioplásticos de Origen Oceánico," Nature Biotechnology, nature.com Los plásticos convencionales mantienen una participación del 45,2% en 2024 debido a su rendimiento comprobado y a los protocolos de validación farmacéutica bien establecidos. El vidrio, apreciado por su inercia química y sus altas propiedades de barrera, sigue siendo indispensable para el llenado y acabado de biológicos y vacunas, aunque las composiciones ligeras de borosilicato y aluminosilicato reducen las necesidades energéticas durante la producción. El cartón reemplaza las bandejas de plástico para el embalaje secundario, y las láminas de aluminio protegen los activos sensibles a la humedad dentro de las unidades de blíster. El tamaño del mercado de embalaje farmacéutico sostenible para botellas de bioplástico continúa aumentando a medida que empresas como TotalEnergies Corbion adaptan grados de PLA Luminy que soportan la esterilización en autoclave, ampliando la idoneidad de uso final más allá de los dominios de servicio de alimentos.

Las cadenas de suministro evolucionan a medida que las empresas emergentes de reciclaje químico convierten los residuos de poliolefinas mixtas en una materia prima similar a la nafta adecuada para el craqueo de resinas de grado farmacéutico, reduciendo las brechas de pureza. Los proveedores de vidrio integran hornos de oxicombustión que reducen el consumo de energía y el CO₂ hasta en un 40%, reforzando así las credenciales ecológicas del material ante las preocupaciones por el peso. Los convertidores experimentan con capas de barrera de silicato aplicadas mediante plasma a botellas de biopolímero, mejorando la resistencia al oxígeno sin comprometer la compostabilidad. Los inversores financian cada vez más líneas de peletización regionales cerca de los centros farmacéuticos para asegurar una materia prima estable, mejorando las estructuras de costos y la resiliencia, y fortaleciendo las trayectorias de adopción de bioplásticos en el mercado de embalaje farmacéutico sostenible.

Por Enfoque de Sostenibilidad: Los Sistemas Reciclables Dominan

El embalaje reciclable representa una participación del 52,3% en 2024 porque las redes de recolección y reprocesamiento existentes apoyan una implementación rápida. Los proyectos piloto de circuito cerrado, como el proyecto de recuperación de bandejas de SCHOTT Pharma–Corplex–Takeda, demuestran una reducción del 50% en gases de efecto invernadero frente a los puntos de referencia de materiales vírgenes. Los formatos compostables y biodegradables aumentan a una CAGR del 14,20% a medida que se cierran las brechas de rendimiento, especialmente con los recubrimientos de PVA entrecruzado que satisfacen las exigencias de barrera contra la humedad. Los contenedores de envío reutilizables para cargas útiles de temperatura controlada ganan terreno para los biológicos especializados, expandiéndose del 30% al 70% de penetración en la flota de CEVA Logistics para 2030. La reducción de peso sigue siendo una táctica perenne, con el análisis estructural impulsado por IA que simplifica las iteraciones de diseño que conservan la masa de polímero.

El abastecimiento de energía renovable se convierte en un diferenciador clave a medida que las plantas integran paneles solares en los tejados y se comprometen con el 100% de electricidad renovable, incorporando efectivamente las reducciones de Alcance 2 en las declaraciones de carbono de los productos. La naturaleza multifacética de las estrategias de sostenibilidad permite a los productores combinar enfoques, como el PET reciclable ligero que contiene resina posconsumo producida en instalaciones alimentadas por energía solar. Esta estructura de beneficios compuestos acelera la preparación para el cumplimiento normativo en el mercado de embalaje farmacéutico sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: La Innovación en Embalaje Parenteral se Acelera

Los formatos parenterales registran la CAGR más alta del 12,40% a medida que proliferan los biológicos y las nuevas terapias inyectables. El estudio de inyectores de polipropileno de grado médico de ApiJect encuentra una huella de carbono más baja y un uso de agua 100 veces menor que las jeringas de vidrio tradicionales, lo que ilustra logros ecológicos tangibles sin sacrificar la esterilidad. Las formas farmacéuticas sólidas siguen siendo el ancla de volumen con una participación del 60,1% en 2024, aunque se enfrentan al escrutinio regulatorio sobre los blísteres de PVC/aluminio que complican la reciclabilidad. Los líquidos orales se desplazan hacia botellas de bio-HDPE con cierres anclados para cumplir con las directivas sobre plásticos de un solo uso. Las cremas tópicas adoptan tubos de laminado de material único, y los dispositivos inhalables integran carcasas de ABS posconsumo a medida que las cadenas de suministro maduran. Las ganancias de participación en el mercado de embalaje farmacéutico sostenible dependen, por tanto, de la interacción entre las modalidades de terapia avanzada y la continua relevancia de los flujos convencionales de comprimidos y cápsulas.

Los centros de innovación se centran en sistemas de viales anidados suministrados listos para llenar, lo que reduce el lavado y la despirogenación in situ, reduciendo el uso de agua y energía. Las tapas habilitadas con RFID ofrecen autenticación para medicamentos oncológicos de alto valor, y los sensores de campo cercano registran las desviaciones de temperatura. Para las dosis sólidas, el cambio a blísteres de papel perforable mejora la reciclabilidad sin comprometer la vida útil. En conjunto, estas adaptaciones subrayan la amplitud de las vías de diseño que impulsan el crecimiento del mercado de embalaje farmacéutico sostenible.

Por Usuario Final: Expansión del Envasado por Contrato

Las organizaciones de envasado por contrato se expanden a una CAGR del 11,10% a medida que los fabricantes de medicamentos externalizan capacidades especializadas para gestionar complejas huellas de cumplimiento normativo. PCI Pharma Services invierte 365 millones de USD para añadir 50.632 metros cuadrados en Rockford, Illinois, y una nueva instalación en Dublín centrada en dispositivos inyectables, lo que señala una sólida demanda de plataformas de sostenibilidad escalables. Los fabricantes farmacéuticos mantienen el control estratégico con una participación del 68,8% en 2024, aunque cada vez más forman acuerdos de desarrollo conjunto con convertidores para co-diseñar envases primarios de bajo contenido de carbono. Los hospitales buscan sistemas de dispensación de dosis in situ que minimicen las cajas secundarias, y las farmacias minoristas impulsan los envases reciclables en la acera que se alinean con los compromisos de responsabilidad social corporativa. Los institutos académicos colaboran en avances en ciencia de materiales que las organizaciones de envasado por contrato comercializan, acelerando los ciclos de transferencia tecnológica dentro del mercado de embalaje farmacéutico sostenible.

Las organizaciones de envasado por contrato aprovechan el volumen entre clientes para justificar líneas de recubrimiento de barrera de uso intensivo de capital y sistemas avanzados de inspección digital, como la herramienta AI-Go de Antares Vision, que monitorea los patrones de defectos en tiempo real y reduce las tasas de desperdicio. Su modelo de servicios compartidos permite a las empresas de biotecnología más pequeñas lanzar terapias sin construir salas blancas dedicadas, alineando la prudencia financiera con las ambiciones de sostenibilidad. El auge de las instalaciones multiinquilino con módulos de llenado modulares descentraliza aún más la fabricación, reduciendo las emisiones de transporte y mejorando la resiliencia de la cadena de suministro.

Análisis Geográfico

América del Norte aseguró el 38,1% del tamaño del mercado de embalaje farmacéutico sostenible en 2024 gracias a los consolidados centros de fabricación farmacéutica, los programas de reciclaje bien financiados y los agresivos compromisos corporativos de sostenibilidad. La planta de Concord de Eli Lilly por 2.000 millones de USD y la expansión de Clayton de Novo Nordisk por 4.100 millones de USD incorporan manipulación robótica y paneles solares en los tejados, lo que señala una profunda integración de las métricas medioambientales en el gasto de capital. Las empresas emergentes de materiales avanzados en California y Massachusetts aseguran financiación de capital de riesgo para tecnologías de PHA de origen marino y despolimerización enzimática, anclando la competitividad regional. Canadá alinea los estándares de etiquetado con la Farmacopea de EE. UU. para agilizar el comercio transfronterizo de envases con contenido reciclado. Al mismo tiempo, México mejora los incentivos a la exportación farmacéutica que recompensan el embalaje de bajo contenido de carbono, ampliando la base de clientes local.

Asia Pacífico registra la CAGR más alta del 15,80% hacia 2030 a medida que China e India escalan la producción de biológicos bajo marcos de calidad paralelos a las normas de Buenas Prácticas de Fabricación de la UE. Los gobiernos provinciales de China subvencionan líneas piloto de biopolímeros, y los envasadores por contrato indios aseguran bonos verdes para financiar la recuperación de PET en circuito cerrado. Japón es pionero en alternativas de blíster a base de celulosa a través de un consorcio de proveedores de materiales y laboratorios universitarios. Al mismo tiempo, los gigantes electrónicos de Corea del Sur aprovechan la experiencia en barreras de película delgada para desarrollar bolsas compostables de alto rendimiento. Los acuerdos comerciales regionales facilitan los aranceles de importación sobre la resina posconsumo, ayudando a los recicladores incipientes a escalar. El auge geográfico refleja tanto las presiones de cumplimiento del mercado de exportación como la legislación medioambiental nacional.

Europa mantiene un crecimiento equilibrado bajo el Reglamento de la UE sobre Envases y Residuos de Envases, que exige la reciclabilidad para 2028 y define hitos de contenido reciclado. Alemania aprovecha su liderazgo en reciclaje químico para suministrar monómeros de grado farmacéutico, y Francia impulsa la innovación en cartón respaldada por créditos fiscales de EcoDiseño. El Reino Unido armoniza las normas posteriores al Brexit con los estándares continentales, garantizando flujos de materiales sin fricciones. El centro vidriero de Italia en Emilia-Romaña adopta hornos de oxicombustión, reduciendo las emisiones de los hornos en un 40%, y España integra sistemas de devolución inversa que capturan botellas de medicamentos en las farmacias. Aunque los costos de cumplimiento aumentan, la infraestructura integrada y la financiación pública mitigan la presión sobre los márgenes, sosteniendo la expansión del mercado de embalaje farmacéutico sostenible.

Panorama Competitivo

El mercado de embalaje farmacéutico sostenible demuestra una fragmentación moderada: los cinco principales proveedores representan aproximadamente el 35–40% de los ingresos combinados, mientras que docenas de convertidores de mediana escala e innovadores de materiales ocupan nichos especializados. Amcor, Gerresheimer y SCHOTT AG se diferencian mediante hojas de ruta de sostenibilidad de cartera completa que integran polímeros reciclables, vidrio con alto contenido reciclado y operaciones certificadas con energía renovable. La adquisición de Constantia Flexibles por parte de One Rock Capital Partners subraya la confianza del capital privado en la sostenibilidad como motor de valor; la calificación Nivel A- en Cambio Climático y el estatus Oro de EcoVadis de Constantia validan su atractivo.

La superioridad tecnológica supera a la escala pura: el inyector de polipropileno de grado médico de ApiJect desafía a los titulares de jeringas de vidrio, mientras que el recubrimiento de barrera de SiO₂ ultradelgado de SCHOTT amplía los límites del rendimiento del vidrio a menor peso. La digitalización se convierte en una línea de frente a medida que la plataforma AI-Go de Antares Vision permite una inspección en línea del 100%, reduciendo el desperdicio y mejorando los ratios de intensidad de carbono. Los socios codesarrollan soluciones a medida; BD colabora con clientes de biotecnología en jeringas prellenables habilitadas con RFID que satisfacen tanto los requisitos de trazabilidad como los de reciclabilidad. Los innovadores emergentes capitalizan las patentes de bioplásticos de origen oceánico, mientras que las empresas establecidas aseguran la materia prima mediante contratos de compra anticipada plurianuales, elevando aún más las barreras de entrada al mercado.

La resiliencia de la cadena de suministro define la gestión de riesgos. Los productores de vidrio cubren la volatilidad energética mediante acuerdos de compra de energía renovable, y los convertidores de polímeros diversifican los proveedores geográficos para compensar posibles interrupciones logísticas. La curva de aprendizaje regulatorio sirve como un foso adicional: los participantes establecidos mantienen laboratorios de toxicología internos y unidades de asuntos regulatorios que aceleran la presentación de expedientes, mientras que los nuevos participantes deben desarrollar capacidades similares o depender de asociaciones. En general, la dinámica competitiva favorece a los actores que combinan ciencia de materiales de alto rendimiento, fabricación ágil y experiencia documentada en cumplimiento normativo.

Líderes de la Industria de Embalaje Farmacéutico Sostenible

Amcor plc

WestRock Company

Berry Global Group Inc.

Gerresheimer AG

SCHOTT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DS Smith lanzó TailorTemp, un transportador de temperatura controlada a base de fibra que mantiene condiciones frías durante 36 horas y reduce las emisiones de CO₂ en un 40% en comparación con las alternativas de EPS.

- Enero de 2025: BD exhibió jeringas prellenables habilitadas con RFID iDFill junto con Neopak XtraFlow para biológicos de alta viscosidad en Pharmapack 2025.

- Enero de 2025: Faller Packaging adquirió terrenos en Gebesee, Alemania, para construir una planta de cajas plegables y prospectos prevista para abrir a principios de 2025.

- Octubre de 2024: GenNx360 Capital Partners anunció la adquisición de Legacy Pharma Solutions por parte de Nutra-Med, ampliando la capacidad de embotellado y blistering de alta velocidad.

Alcance del Informe Global del Mercado de Embalaje Farmacéutico Sostenible

| Botellas y Frascos |

| Blísteres |

| Viales y Ampollas |

| Sobres y Bolsas |

| Jeringas y Cartuchos Precargados |

| Plásticos Convencionales (HDPE, PP, PVC) |

| Bioplásticos y Polímeros de Origen Vegetal |

| Vidrio |

| Papel y Cartón |

| Aluminio y Láminas |

| Embalaje Reciclable |

| Embalaje Biodegradable / Compostable |

| Sistemas de Embalaje Reutilizable |

| Embalaje Ligero / de Material Reducido |

| Embalaje de Fuente de Energía Renovable |

| Dosis Sólida (Comprimidos, Cápsulas) |

| Oral Líquida |

| Parenteral e Inyectable |

| Tópica y Semisólidos |

| Inhalables y Otros |

| Fabricantes Farmacéuticos |

| Organizaciones de Envasado por Contrato |

| Hospitales y Clínicas |

| Farmacias Minoristas y en Línea |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Embalaje | Botellas y Frascos | |

| Blísteres | ||

| Viales y Ampollas | ||

| Sobres y Bolsas | ||

| Jeringas y Cartuchos Precargados | ||

| Por Tipo de Material | Plásticos Convencionales (HDPE, PP, PVC) | |

| Bioplásticos y Polímeros de Origen Vegetal | ||

| Vidrio | ||

| Papel y Cartón | ||

| Aluminio y Láminas | ||

| Por Enfoque de Sostenibilidad | Embalaje Reciclable | |

| Embalaje Biodegradable / Compostable | ||

| Sistemas de Embalaje Reutilizable | ||

| Embalaje Ligero / de Material Reducido | ||

| Embalaje de Fuente de Energía Renovable | ||

| Por Forma Farmacéutica | Dosis Sólida (Comprimidos, Cápsulas) | |

| Oral Líquida | ||

| Parenteral e Inyectable | ||

| Tópica y Semisólidos | ||

| Inhalables y Otros | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Organizaciones de Envasado por Contrato | ||

| Hospitales y Clínicas | ||

| Farmacias Minoristas y en Línea | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del embalaje farmacéutico sostenible para 2030?

Las previsiones lo sitúan en 214.100 millones de USD, frente a los 95.300 millones de USD en 2025.

¿Con qué rapidez está creciendo el embalaje farmacéutico sostenible?

El segmento se está expandiendo a una CAGR del 14,60% durante 2025-2030.

¿Qué formato de embalaje está experimentando la adopción más rápida?

Las jeringas y cartuchos precargados lideran con una CAGR del 13,80% gracias a las tendencias de biológicos y autoadministración.

¿Por qué se considera Asia Pacífico el punto de mayor crecimiento?

El aumento de la producción en China e India, junto con normas de sostenibilidad más estrictas impulsadas por las exportaciones, impulsa una CAGR del 15,80% en la región.

¿Qué avances en materiales están dando forma a la adopción futura?

Los bioplásticos de origen vegetal y derivados de algas marinas ahora ofrecen un rendimiento de barrera cercano al de los plásticos petroquímicos, al tiempo que reducen las huellas de carbono.

¿Cómo influyen las organizaciones de envasado por contrato en los objetivos de sostenibilidad?

Las organizaciones de envasado por contrato añaden líneas avanzadas de bajo contenido de carbono y experiencia regulatoria, lo que permite a los fabricantes de medicamentos externalizar la producción conforme sin grandes gastos de capital.

Última actualización de la página el: