Tamaño y Participación del Mercado de Sistemas de Administración Transdérmica de Fármacos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

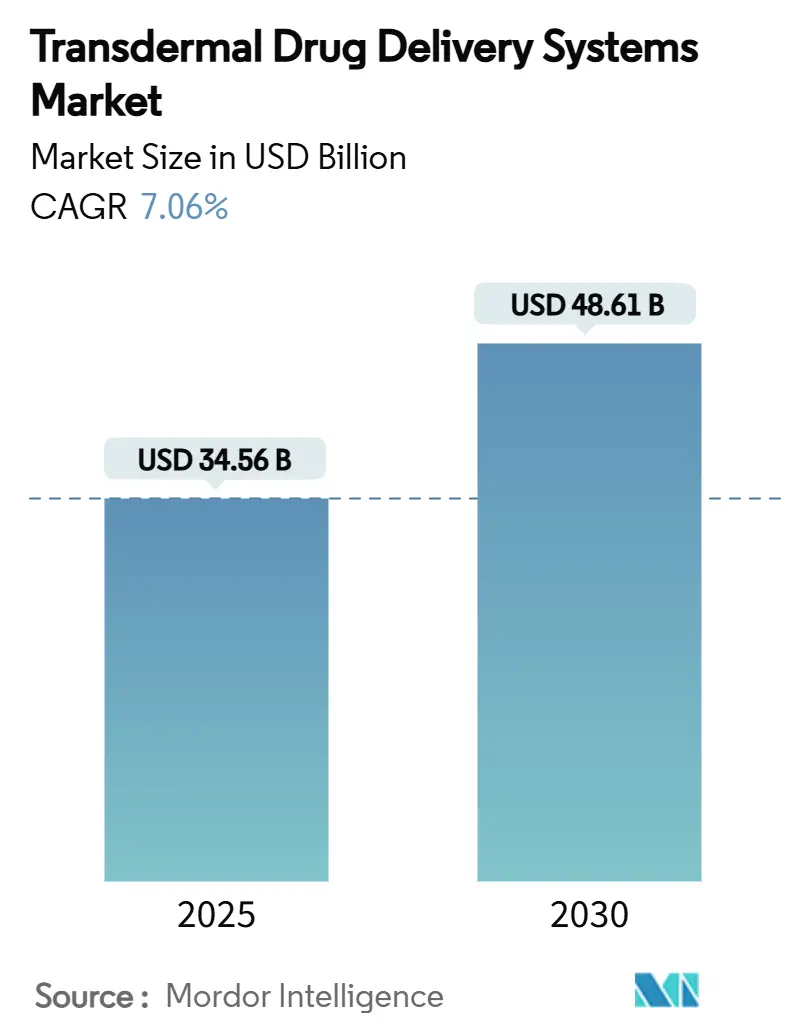

| Tamaño del Mercado (2025) | 34.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 48.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.06% CAGR |

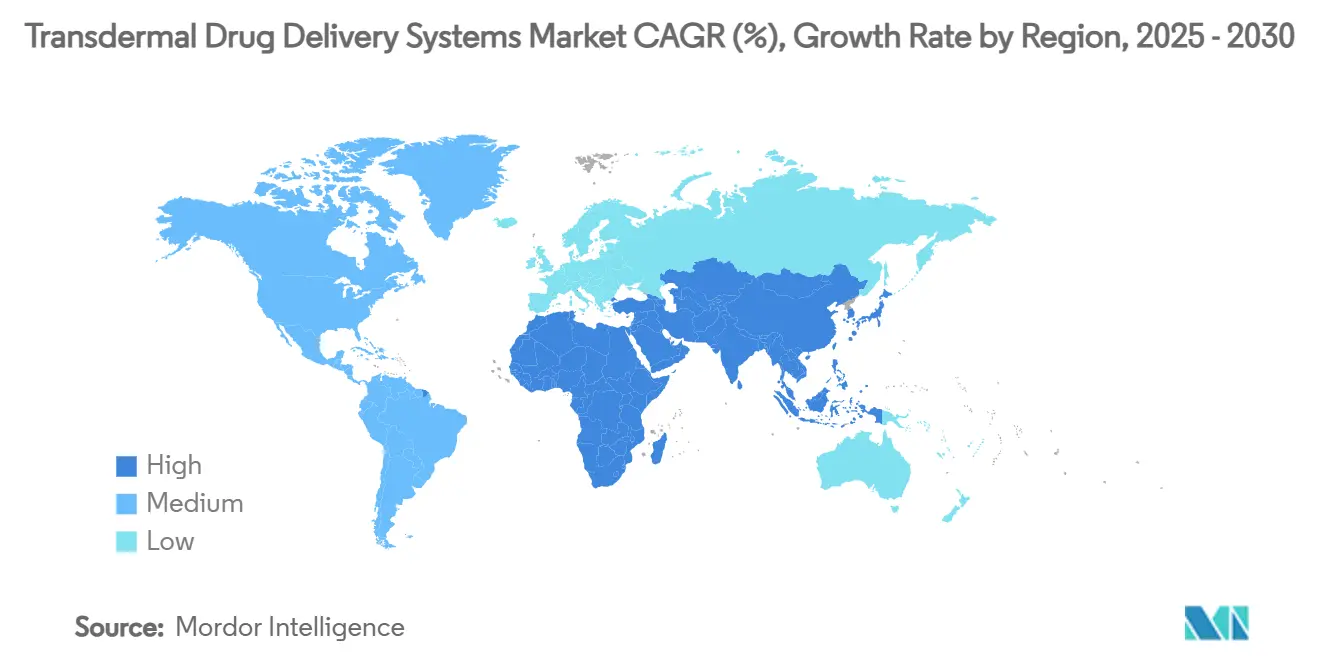

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Administración Transdérmica de Fármacos por Mordor Intelligence

El tamaño del mercado de sistemas de administración transdérmica de fármacos alcanzó los 34.560 millones de USD en 2025 y se prevé que llegue a 48.610 millones de USD en 2030, lo que refleja una CAGR del 7,06%. El crecimiento de la demanda se sustenta en formatos de administración centrados en el paciente que evitan el metabolismo de primer paso, diseños avanzados de parches y funciones de monitoreo digital que convierten los parches pasivos en herramientas terapéuticas activas. El mercado de sistemas de administración transdérmica de fármacos también está respaldado por el impulso regulatorio hacia alternativas a los opioides, el rápido avance en películas biodegradables y la ampliación del acceso a los servicios de atención domiciliaria. La intensidad competitiva está determinada por una combinación de grandes empresas farmacéuticas y firmas tecnológicas especializadas, cada una impulsando soluciones de microagujas, iontoforéticas y parches inteligentes. La alta CAGR de Asia-Pacífico señala un reequilibrio geográfico, aunque América del Norte sigue siendo el líder en ingresos. Los mandatos de sostenibilidad, en particular en Europa, añaden presión para innovar con sustratos compostables y adhesivos sin disolventes.

Conclusiones Clave del Informe

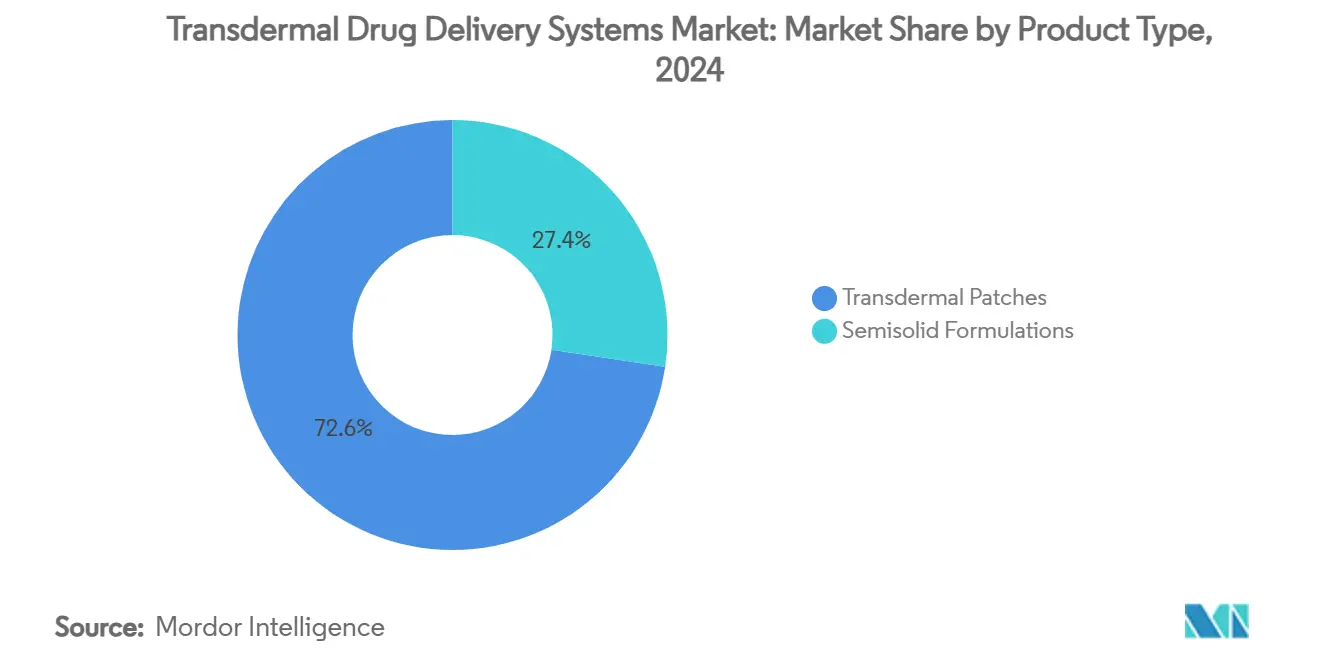

- Por tipo de producto, los parches transdérmicos lideraron con una participación del 72,64% del mercado de sistemas de administración transdérmica de fármacos en 2024; se proyecta que las formulaciones semisólidas se expandirán a una CAGR del 8,34% hasta 2030.

- Por tipo de administración, los sistemas pasivos representaron el 78,65% del tamaño del mercado de sistemas de administración transdérmica de fármacos en 2024, mientras que se prevé que los sistemas activos crezcan a una CAGR del 9,63% hasta 2030.

- Por tipo de parche, los diseños de fármaco en adhesivo mantuvieron el 42,36% de la participación del mercado de sistemas de administración transdérmica de fármacos en 2024; los parches de microagujas muestran la CAGR más alta del 11,55% hasta 2030.

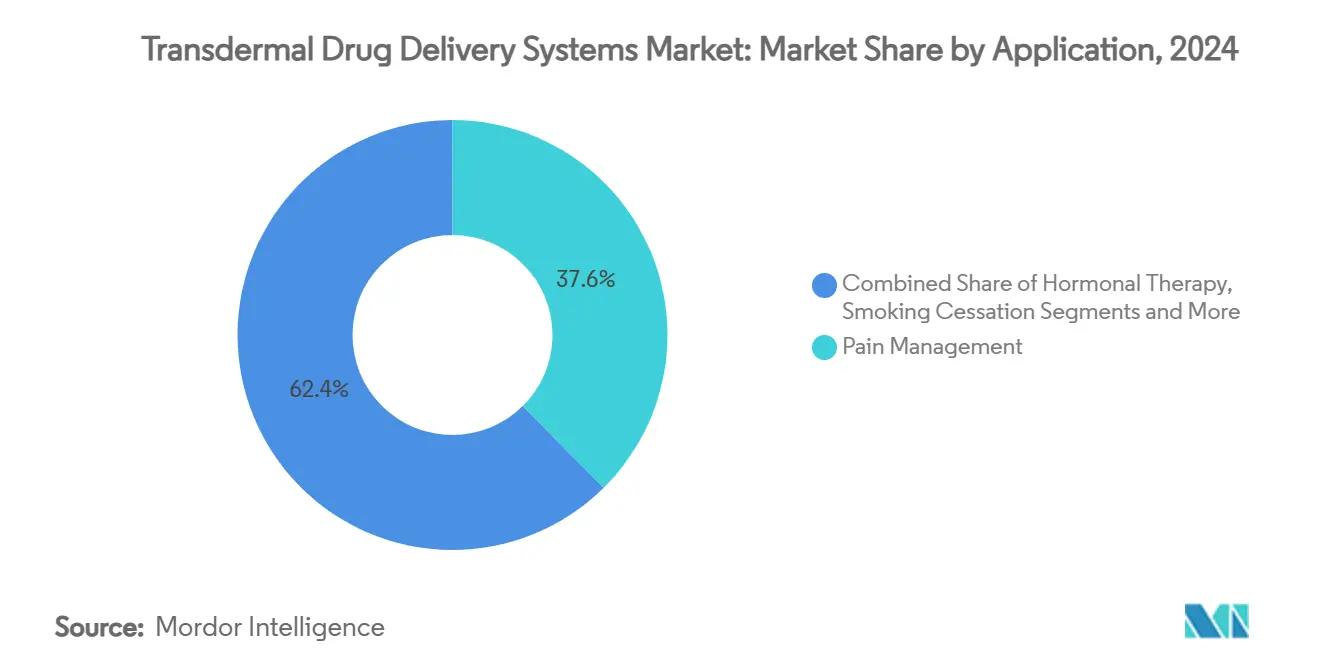

- Por aplicación, el manejo del dolor representó el 37,58% del tamaño del mercado de sistemas de administración transdérmica de fármacos en 2024; la terapia hormonal avanza a una CAGR del 8,12% hasta 2030.

- Por usuario final, los entornos de atención domiciliaria captaron el 56,48% de la participación en ingresos en 2024 y registrarán una CAGR del 9,04% hasta 2030.

- Por geografía, América del Norte mantuvo el 41,23% de la participación del mercado de sistemas de administración transdérmica de fármacos en 2024, aunque Asia-Pacífico está creciendo a una CAGR del 9,37% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Administración Transdérmica de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas | +1.8% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia del paciente por la administración no invasiva | +1.2% | Global; más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en el diseño de parches y materiales adhesivos | +0.9% | América del Norte y UE; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Electrónica vestible que permite la personalización de dosis | +0.7% | Mercados centrales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Demanda de administración de biológicos mediante microagujas | +1.1% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Impulso hacia la sostenibilidad con películas de parches biodegradables | +0.4% | UE liderando; en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Crónicas

Las enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y el dolor persistente amplían la base de pacientes para los sistemas transdérmicos al favorecer niveles estables de fármaco en estado estacionario y menos pasos de dosificación. La diabetes afecta actualmente a 537 millones de adultos en todo el mundo, mientras que el dolor crónico afecta a más de 50 millones de personas solo en los Estados Unidos. Los implantes flexibles impulsados por ultrasonido que funcionan en conjunto con parches cutáneos ilustran cómo el mercado de sistemas de administración transdérmica de fármacos está pasando de la liberación pasiva a la gestión activa. Este enfoque respalda los modelos de terapia continua, alineándose con los incentivos de atención basada en valor que recompensan la adherencia y la estabilidad de los resultados.

Preferencia del Paciente por la Administración No Invasiva

Las tasas de aceptación de los parches superan el 95% entre las personas que rechazan los medicamentos orales, superando ampliamente la aceptación de las inyecciones. Los estudios clínicos sobre parches de nicotina muestran una mejor función de las células progenitoras endoteliales sin compromiso hemodinámico, añadiendo beneficio cardiovascular a los protocolos de cesación tabáquica.[1]Ting-Yi Tien, "El Parche Transdérmico de Nicotina Aumenta el Número y la Función de las Células Progenitoras Endoteliales," pubmed.ncbi.nlm.nih.govLos mayores niveles de tolerancia en cohortes psiquiátricas y geriátricas amplían aún más el mercado de sistemas de administración transdérmica de fármacos al reducir las visitas a la clínica y permitir la autoadministración.

Avances en el Diseño de Parches y Materiales Adhesivos

Los tiempos de uso de siete días son ahora alcanzables con adhesivos sensibles a la presión que se mantienen a través de la transpiración y la tensión mecánica. La tecnología TEPI de Medherant demuestra parches resistentes al agua y de alta carga que permanecen intactos bajo un estiramiento del 30%, reduciendo los incidentes de reemplazo prematuro que antes superaban el 30%.[2]Medherant, "Tecnología Innovadora de Parches para la Administración Transdérmica de Fármacos," nature.com La combinación de ondas acústicas superficiales con nanocápsulas lipídicas produce perfiles de liberación adaptados a la fisiología del paciente, fortaleciendo el control terapéutico.

Electrónica Vestible que Permite la Personalización de Dosis

Los parches inteligentes integran sensores, procesadores y reservorios de administración en sustratos flexibles. El parche plegable del Profesor Kyung-In Jang mide señales cardiovasculares y dispensa medicación en la misma unidad. Un dispositivo de microagujas controlado por teléfono inteligente puede liberar múltiples fármacos de forma selectiva, lo que refleja cómo el mercado de sistemas de administración transdérmica de fármacos se está fusionando con los terapéuticos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Irritación cutánea y dermatitis de contacto | -0.8% | Global; mayor sensibilidad en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Idoneidad limitada de moléculas farmacológicas | -1.2% | Global; todas las áreas terapéuticas | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre la desviación de parches de opioides | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre la eliminación de parches | -0.3% | UE liderando; en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Irritación Cutánea y Dermatitis de Contacto

La dermatitis de contacto afecta hasta al 20% de los usuarios de parches, socavando la adherencia en los diseños de uso prolongado. Las cremas de corticosteroides de uso diario pueden alterar la cinética de liberación, requiriendo un delicado equilibrio entre la comodidad cutánea y el rendimiento del fármaco.[3]Lori Reisner, "Parches de Opioides," pain.ucsf.edu Los adhesivos hipoalergénicos y las capas de pH neutro son, por tanto, fundamentales para el crecimiento del mercado, especialmente entre las poblaciones pediátricas y geriátricas.

Idoneidad Limitada de Moléculas Farmacológicas

La mayoría de las moléculas superan los 600 Daltons o carecen de la lipofilicidad necesaria para la difusión pasiva. Las microagujas, la iontoforesis y la sonoforesis amplían el portafolio alcanzable, pero añaden complejidad y costo al dispositivo. Incluso cuando se resuelven las barreras de penetración, los fármacos deben permanecer estables a la temperatura de la piel durante días, lo que limita los candidatos en desarrollo a pesar de los avances tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Híbridos Ganan Impulso

Los parches transdérmicos contribuyeron con el 72,64% de los ingresos de 2024, demostrando una profunda confianza clínica y economías de producción escalables. Los geles semisólidos, aunque de menor tamaño, están en camino de alcanzar una CAGR del 8,34%, aprovechando la administración flexible en dosis y específica por sitio que atrae a las aplicaciones dermatológicas y hormonales. El mercado de sistemas de administración transdérmica de fármacos equilibra, por tanto, las ventas confiables de parches con el lanzamiento de nuevos geles, apoyado por compuestos de nanofibras electrohiladas para la psoriasis que combinan la adhesión del parche con la precisión a nivel de ungüento.

Los híbridos de segunda generación combinan capas adhesivas con reservorios de gel, permitiendo a los clínicos titular las dosis sin reemplazar el dispositivo completo. Dicha versatilidad respalda la medicina personalizada y puede ampliar la inclusión en el formulario entre los pagadores que buscan modelos de precios basados en resultados.

Por Tipo de Administración: La Electrónica Amplía el Alcance

La difusión pasiva sigue siendo el método predominante con el 78,65% de participación, aunque los sistemas activos son el claro motor de crecimiento con una CAGR del 9,63%. Las minibombas, la electroporación y la iontoforesis de bajo voltaje permiten que las macromoléculas atraviesen la piel, fortaleciendo la posición del mercado de sistemas de administración transdérmica de fármacos en biológicos. Un parche heterogéneo sin viales que alberga microbombas impulsadas por fuerza ejemplifica la ingeniería sin batería que preserva la flexibilidad.

En enfermedades crónicas que requieren dosificación variable, los controladores vinculados a aplicaciones modulan las tasas de administración en respuesta a biomarcadores en tiempo real. Dicha capacidad de circuito cerrado eleva los parches de dispensadores a nodos de apoyo a la decisión, armonizando con los flujos de trabajo de telesalud.

Por Tipo de Parche: Las Microagujas se Aceleran

Los diseños de fármaco en adhesivo, que representan el 42,36% de los ingresos de 2024, siguen siendo la opción de referencia gracias al bajo costo de materiales y las vías regulatorias establecidas. Sin embargo, los arreglos de microagujas escalarán a una CAGR del 11,55% a medida que su capacidad para administrar biológicos, vacunas y terapias de ácidos nucleicos se vuelva indispensable. Las microagujas de doble red biodegradables fusionan la resistencia del metacrilato de gelatina con la biocompatibilidad de la matriz neural acelular, aliviando el dolor de inserción y garantizando la disolución completa.

Los formatos matriciales y de reservorio persisten en formulaciones de alta dosis o sensibles a la humedad, pero el valor se desplaza hacia las soluciones de microagujas que desbloquean indicaciones premium y obtienen mayores reembolsos.

Por Aplicación: La Terapia Hormonal se Dispara

El manejo del dolor dominó con el 37,58% de los ingresos en 2024 debido a la prevalencia del dolor lumbar crónico y el dolor oncológico. La terapia hormonal, que crece a una CAGR del 8,12%, se beneficia de la evidencia de que los parches de estradiol son equivalentes a la privación androgénica inyectable en el cáncer de próstata metastásico.

Los parches de testosterona para mujeres posmenopáusicas también refuerzan la demanda. Los trastornos del SNC, las enfermedades cardiovasculares y la cesación tabáquica mantienen participaciones estables, aunque aguardan avances en la idoneidad de moléculas para reactivar un crecimiento más rápido.

Por Usuario Final: La Atención Domiciliaria Lidera y se Acelera

Los entornos de atención domiciliaria generaron el 56,48% de las ventas de 2024 y mantendrán una CAGR del 9,04% hasta 2030 a medida que los pagadores fomenten el tratamiento ambulatorio. Los parches inteligentes que combinan el monitoreo continuo de glucosa con la dosificación de fármacos se adaptan a este ecosistema, reduciendo la frecuencia de las visitas a la clínica.

Los hospitales y clínicas aún prefieren los parches para el dolor agudo y los entornos controlados, pero los modelos de reembolso cambiantes trasladan los volúmenes de terapia crónica a los canales de consumo.

Análisis Geográfico

El liderazgo de América del Norte surge de aprobaciones ágiles como el parche genérico de lidocaína al 1,8% de marzo de 2025, que amplió el acceso a un menor costo. El creciente número de casos de dolor crónico y diabetes refuerza la utilización de parches, y el alto gasto sanitario per cápita respalda las tecnologías premium. Canadá y México se benefician de la transferencia tecnológica transfronteriza y los marcos conjuntos de farmacovigilancia que aceleran las entradas al mercado regional.

Asia-Pacífico avanza rápidamente impulsada por grandes poblaciones y economías de escala en manufactura. China, Japón y Corea del Sur innovan en electrónica flexible y herramientas de microagujas, lo que permite a las empresas nacionales exportar parches inteligentes competitivos en costos. India y Australia mejoran el alcance sanitario a través de la telemedicina, que se complementa bien con los sistemas transdérmicos de autoadministración. Las iniciativas gubernamentales para gestionar la diabetes y las enfermedades cardiovasculares intensifican la demanda de parches de acción prolongada en zonas rurales, impulsando el mercado de sistemas de administración transdérmica de fármacos.

El crecimiento constante de Europa está vinculado a su agenda verde. Proyectos como los parches de succión biodegradables para la administración de péptidos obtienen financiación pública y revisiones aceleradas, alineando la innovación médica con la regulación ambiental. Alemania y el Reino Unido invierten en químicas de adhesión avanzadas, mientras que Francia y España enfatizan el autocontrol de enfermedades crónicas a través de reformas de reembolso que favorecen los parches de atención domiciliaria.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Hisamitsu Pharmaceutical domina el alivio externo del dolor con los parches SALONPAS y aprovecha décadas de experiencia en tecnología de fármaco en adhesivo. Agile Therapeutics, ahora parte de Insud Pharma, obtiene un mayor alcance geográfico para su franquicia de parches hormonales. Empresas emergentes como Anodyne Nanotech apuntan a la administración de péptidos GLP-1, señalando un cambio hacia las indicaciones de enfermedades metabólicas.

Los movimientos estratégicos se concentran en la expansión de plataformas. Las empresas establecidas añaden capas digitales para el seguimiento de la adherencia, mientras que los nuevos participantes licencian moldes de microagujas o patentes de adhesivos para acelerar su entrada. Las asociaciones con empresas de sensores vestibles son comunes, lo que refleja la convergencia entre la tecnología médica y la farmacéutica. La presión sobre los precios y las exigencias de sostenibilidad fomentan líneas de fabricación compartidas que minimizan el uso de disolventes y mejoran la recuperación de residuos.

Líderes de la Industria de Sistemas de Administración Transdérmica de Fármacos

Hisamitsu Pharmaceutical Co., Inc.

Novartis AG

Johnson & Johnson

Viatris Inc.

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA aprobó el primer parche genérico de lidocaína al 1,8% de Aveva Drug Delivery Systems, ofreciendo a los clínicos una opción de ahorro de costos frente a ZTlido.

- Febrero de 2025: Los datos del ensayo STAMPEDE confirmaron que los parches transdérmicos de estradiol no son inferiores a los inyectables estándar para el cáncer de próstata metastásico.

- Diciembre de 2024: Anodyne Nanotech anunció una biodisponibilidad superior al 50% para los fármacos GLP-1 mediante HeroPatch, con ensayos de Fase I previstos para 2025.

Alcance del Informe Global del Mercado de Sistemas de Administración Transdérmica de Fármacos

| Parches Transdérmicos |

| Formulaciones Semisólidas (Geles, Ungüentos) |

| Sistemas Pasivos |

| Sistemas Activos (Iontoforesis, Microagujas, Sonoforesis) |

| Fármaco en Adhesivo |

| Matricial |

| Reservorio |

| Basado en Microagujas |

| Manejo del Dolor |

| Trastornos del Sistema Nervioso Central |

| Terapia Hormonal |

| Enfermedades Cardiovasculares |

| Cesación Tabáquica |

| Otros (Cinetosis, Oncología, etc.) |

| Entornos de Atención Domiciliaria |

| Hospitales y Clínicas |

| Otros (Farmacias Minoristas, Comercio Electrónico) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Parches Transdérmicos | |

| Formulaciones Semisólidas (Geles, Ungüentos) | ||

| Por Tipo de Administración | Sistemas Pasivos | |

| Sistemas Activos (Iontoforesis, Microagujas, Sonoforesis) | ||

| Por Tipo de Parche | Fármaco en Adhesivo | |

| Matricial | ||

| Reservorio | ||

| Basado en Microagujas | ||

| Por Aplicación | Manejo del Dolor | |

| Trastornos del Sistema Nervioso Central | ||

| Terapia Hormonal | ||

| Enfermedades Cardiovasculares | ||

| Cesación Tabáquica | ||

| Otros (Cinetosis, Oncología, etc.) | ||

| Por Usuario Final | Entornos de Atención Domiciliaria | |

| Hospitales y Clínicas | ||

| Otros (Farmacias Minoristas, Comercio Electrónico) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de sistemas de administración transdérmica de fármacos?

El mercado alcanzó los 34.560 millones de USD en 2025 y se proyecta que llegue a 48.610 millones de USD en 2030 a una CAGR del 7,06%.

2. ¿Qué tipo de producto domina las ventas?

Los parches transdérmicos tradicionales representaron el 72,64% de los ingresos de 2024, superando a los geles semisólidos.

3. ¿Por qué los parches de microagujas están ganando atención?

Permiten la administración de moléculas grandes como péptidos y biológicos, impulsando una CAGR del 11,55% en su categoría.

4. ¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,37% gracias a la escala de manufactura y la ampliación del acceso sanitario.

5. ¿Qué tan importante es el uso en atención domiciliaria?

Los entornos de atención domiciliaria ya representan el 56,48% de las ventas y se expandirán a una CAGR del 9,04%, impulsados por parches inteligentes que combinan monitoreo con dosificación.

Última actualización de la página el: