Tamaño y Participación del Mercado de Sistemas Electrónicos de Administración de Fármacos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

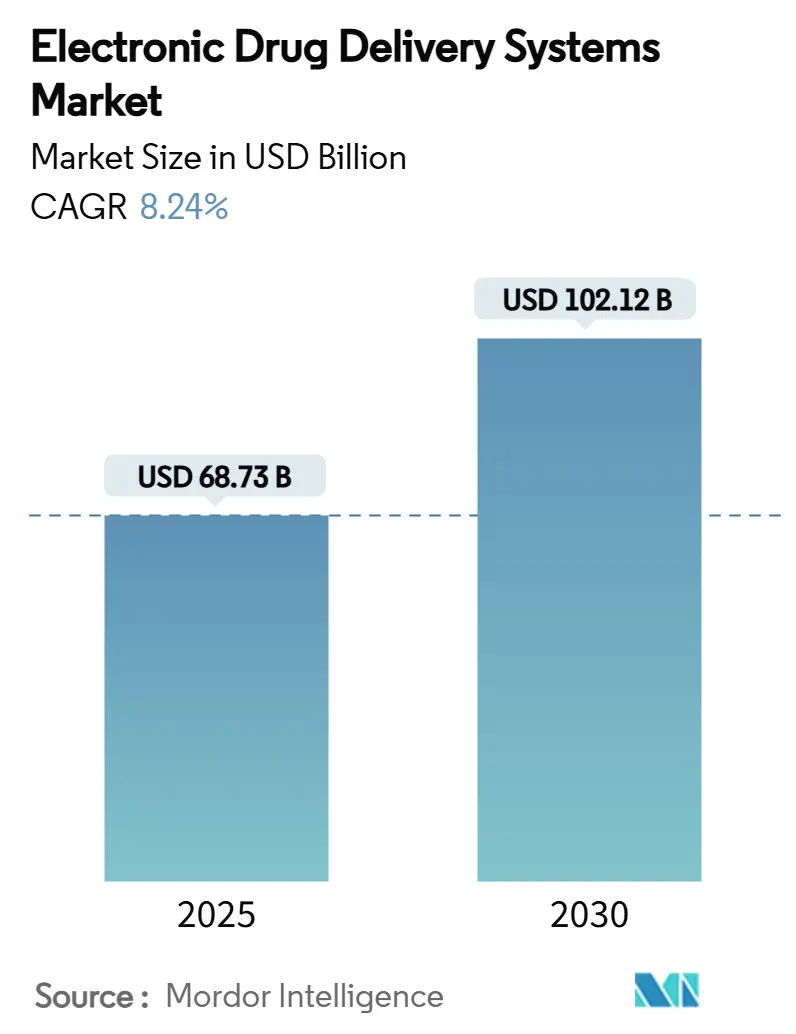

| Tamaño del Mercado (2025) | 68.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 102.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.24% CAGR |

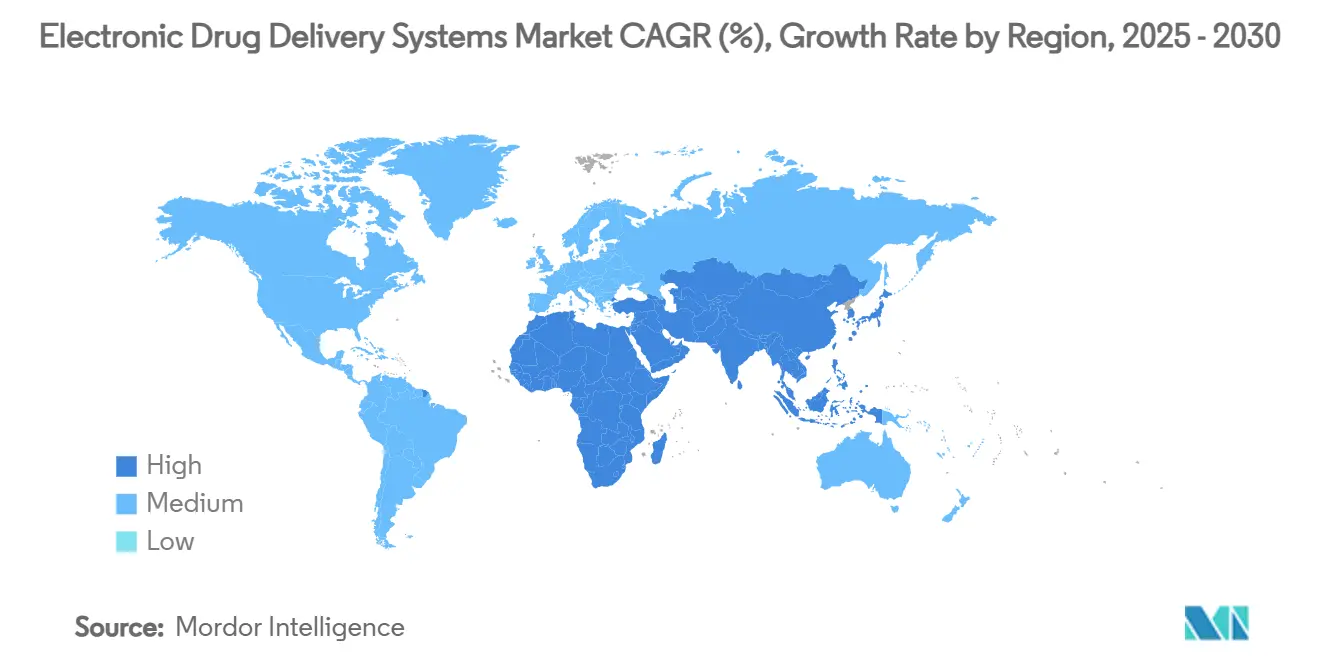

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Electrónicos de Administración de Fármacos por Mordor Intelligence

El tamaño del mercado de sistemas electrónicos de administración de fármacos se sitúa en 68.730 millones de USD en 2025 y se proyecta que alcance los 102.120 millones de USD en 2030, lo que refleja una CAGR del 8,24% durante el período de pronóstico. La creciente demanda de atención domiciliaria, las normas más estrictas de ciberseguridad para dispositivos conectados y la rápida digitalización de la atención médica se combinan para crear vientos de cola duraderos para la expansión de los ingresos. Los fabricantes de dispositivos capaces de combinar una seguridad sólida con interfaces de usuario intuitivas habilitadas por aplicaciones están ampliando su base direccionable a medida que los pagadores reembolsan cada vez más por tecnología que reduce de manera demostrable los costos de tratamiento posteriores. Mientras tanto, los módulos de energía de captación energética y los algoritmos de dosificación impulsados por IA están impulsando una nueva generación de implantes de larga duración y autooptimización que prometen menos visitas hospitalarias y vías de atención crónica más fluidas. El escrutinio intensificado de las retiradas del mercado está consolidando paradójicamente el poder competitivo en torno a los fabricantes que pueden financiar sistemas de calidad integrales y navegar por una compleja matriz regulatoria global.

Conclusiones Clave del Informe

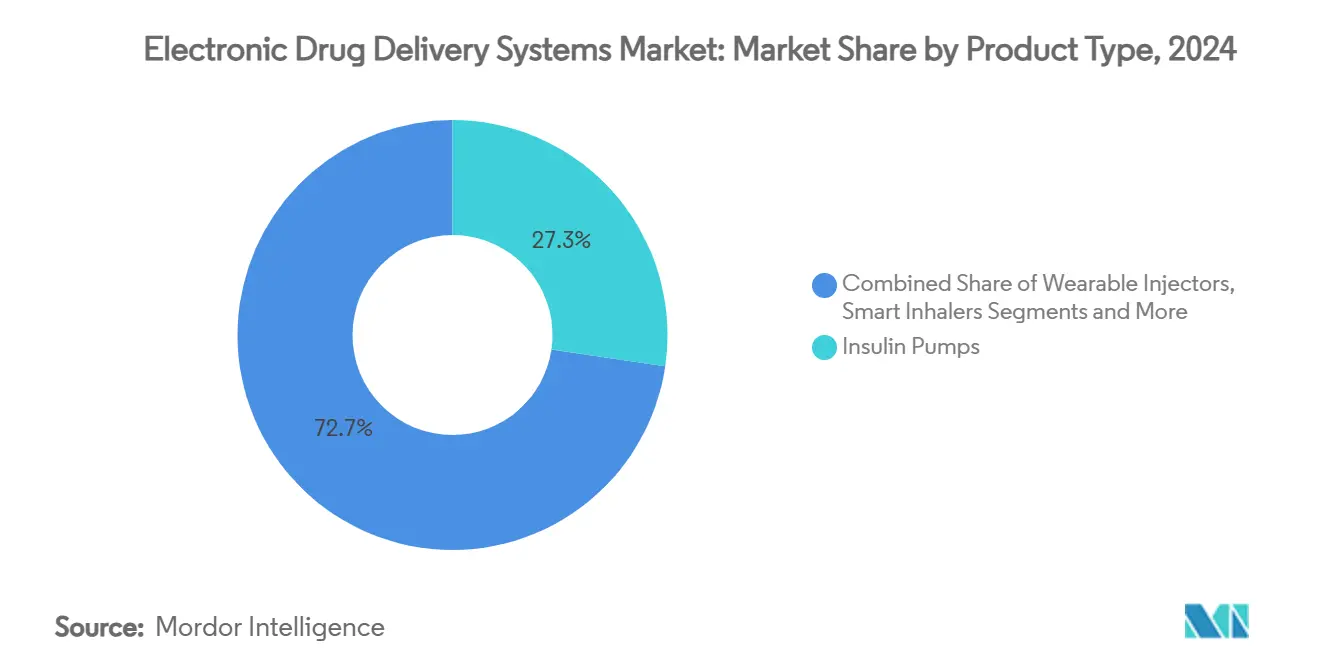

- Por tipo de producto, las bombas de insulina representaron el 27,32% de la participación del mercado de sistemas electrónicos de administración de fármacos en 2024, mientras que los inhaladores inteligentes avanzan a una CAGR del 12,94% hasta 2030.

- Por aplicación, la diabetes representó el 39,53% del tamaño del mercado de sistemas electrónicos de administración de fármacos en 2024 y los trastornos neurológicos registran una CAGR del 10,34% hasta 2030.

- Por usuario final, los hospitales y clínicas representaron el 49,66% de los ingresos en 2024; los entornos de atención domiciliaria avanzan a una CAGR del 12,33% durante el horizonte de pronóstico.

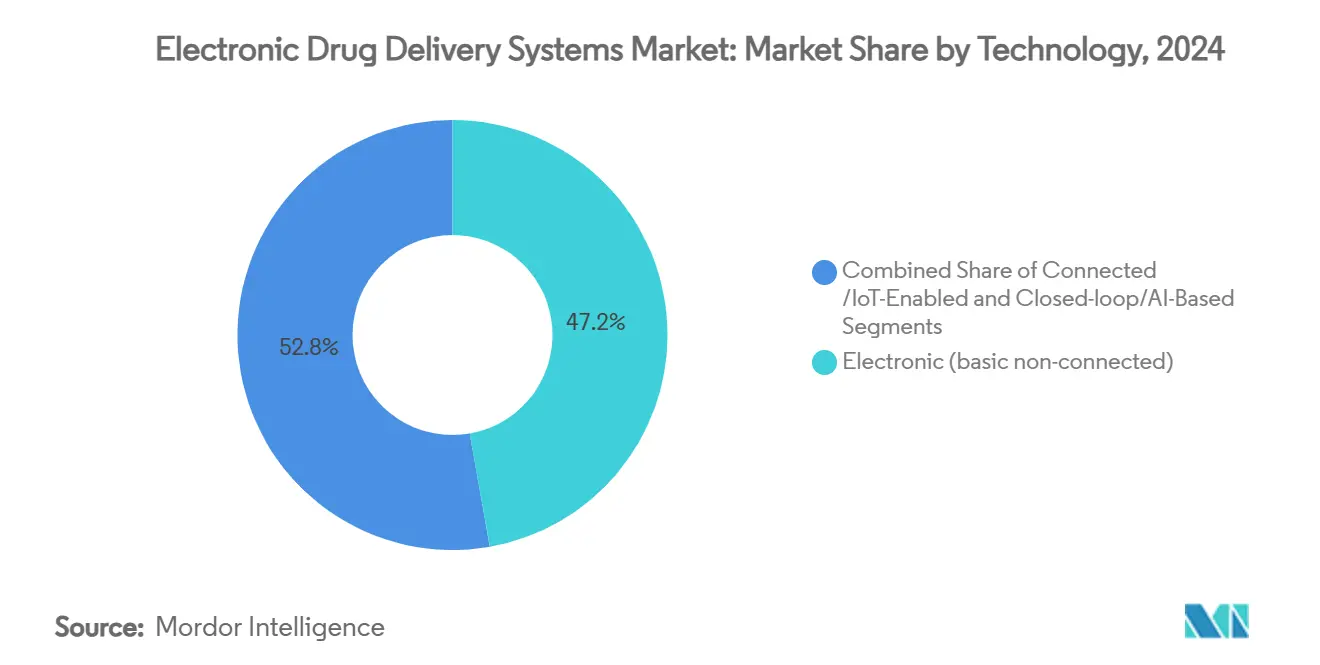

- Por tecnología, las plataformas electrónicas lideraron con una participación de ingresos del 47,23% en 2024, mientras que los sistemas de circuito cerrado y basados en IA se expandirán a una CAGR del 11,57%.

- Por componente, el hardware capturó el 53,63% de los ingresos en 2024; se prevé que el software y los algoritmos crezcan a una CAGR del 12,73% hasta 2030.

- Por geografía, América del Norte generó el 41,23% de los ingresos de 2024; Asia-Pacífico está posicionada para el crecimiento regional más rápido con una CAGR del 10,89%.

Tendencias e Información del Mercado Global de Sistemas Electrónicos de Administración de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de diabetes y enfermedades crónicas | +2.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente de bombas portátiles y de parche | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable y impulso de la atención domiciliaria | +1.5% | América del Norte y UE; mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Miniaturización y conectividad inteligente móvil | +1.3% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Actualizaciones obligatorias de ciberseguridad para dispositivos conectados | +0.9% | Global, más estricto en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Microbaterías de captación energética que permiten implantes de larga duración | +0.8% | Mercados desarrollados en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Diabetes y Enfermedades Crónicas

Más de 537 millones de adultos viven con diabetes, y la cifra sigue aumentando, lo que convierte la administración de insulina continua y automatizada en un pilar terapéutico esencial.[1]Anna Peters, "Administración Automatizada de Insulina para Jóvenes con Diabetes Tipo 1 y A1c Elevada," NEJM Evidence, nejm.org La autorización de la FDA del sistema MiniMed 780G para niños a partir de 7 años muestra cómo los reguladores están allanando el camino para soluciones de circuito cerrado que alivian las cargas de gestión de la enfermedad. Un impulso similar es visible en la medicina del dolor tras la aprobación por parte de la FDA de la plataforma de estimulación de la médula espinal Proclaim de Abbott para la neuropatía diabética, lo que demuestra que la administración electrónica puede cruzar silos terapéuticos. El envejecimiento de la población amplifica los volúmenes de atención crónica, y los datos del mundo real confirman que los sistemas de administración automatizada reducen los niveles de hemoglobina glucosilada en comparación con los regímenes manuales. Los pagadores consideran cada vez más las bombas y sensores avanzados como una cobertura frente a las costosas hospitalizaciones impulsadas por complicaciones, consolidando un repunte estructural para el mercado de sistemas electrónicos de administración de fármacos.

Adopción Creciente de Bombas Portátiles y de Parche

Los inyectores miniaturizados sobre el cuerpo están redefiniendo las expectativas de los pacientes al reducir las visitas a la clínica y simplificar los regímenes de múltiples dosis. Enable Injections reportó una adopción del 60% de su dispositivo enFuse en los cuatro meses posteriores al lanzamiento, lo que subraya cómo los factores de forma discretos impulsan la fidelización.[2]Jordan Rosenfeld, "El Sistema de Administración sobre el Cuerpo enFuse Ahorra Tiempo y Mejora la Calidad de Vida de los Pacientes," AJMC, ajmc.com Los datos de fase 3 para el isatuximab subcutáneo administrado a través de la misma plataforma cumplieron con la no inferioridad frente a la terapia intravenosa al tiempo que mejoraron las métricas de calidad de vida, lo que señala el giro de la oncología hacia la administración domiciliaria de biológicos. Alianzas como la de BD-Ypsomed sobre biológicos de alta viscosidad muestran a los actores establecidos reposicionándose en torno a la tecnología de parche para defender su participación. La nueva guía preliminar de la FDA aclara los parámetros de rendimiento, reduciendo la ambigüedad regulatoria para los innovadores. Con el 82% de las aseguradoras estadounidenses expresando disposición a cubrir bombas portátiles fáciles de usar, los pagadores están acelerando las curvas de adopción.

Reembolso Favorable e Impulso de la Atención Domiciliaria

La actualización de Atención Domiciliaria de Medicare para 2025 ofrece un incremento de pago del 2,7% y añade pagos agrupados para terapias intravenosas complejas, financiando efectivamente herramientas de administración conectadas en el hogar.[3]Centros de Servicios de Medicare y Medicaid, "Actualización de la Tasa del Sistema de Pago Prospectivo de Atención Domiciliaria para el Año Civil 2025," cms.gov El programa de calificación de salud digital de la FDA ofrece a los desarrolladores rutas de codificación más claras, alineando aún más los incentivos económicos y regulatorios. Europa refleja la tendencia: la guía de la EMA sobre combinaciones de fármaco y dispositivo simplifica las expectativas de los expedientes, reduciendo la fricción de entrada al mercado. La evidencia del mundo real de Bigfoot Unity muestra que la administración de insulina habilitada por tecnología reduce las visitas de urgencia y mejora las métricas glucémicas, reforzando la propuesta de valor para el despliegue de la atención domiciliaria. En conjunto, la política y los datos están convirtiendo el tratamiento domiciliario de un nicho en un canal principal para el mercado de sistemas electrónicos de administración de fármacos.

Miniaturización y Conectividad Inteligente Móvil

La reducción de componentes combinada con la ubicuidad de los teléfonos inteligentes está permitiendo la titulación de dosis en tiempo real y el soporte de decisiones integrado. La aplicación InPen de Medtronic se sincroniza con su monitor continuo de glucosa Simplera, convirtiendo un bolígrafo heredado en un centro terapéutico rico en datos. El sistema automatizado de Twiist captura datos de flujo en cada microdosis, demostrando la granularidad alcanzable con sensores de próxima generación. Las divulgaciones de patentes revelan dispositivos portátiles modulares que albergan tanto compartimentos de monitorización como de reservorio de fármacos, apuntando a dispositivos multiusos que pueden adaptarse a distintas indicaciones. Los avances en ciencia de materiales han producido implantes flexibles impulsados por IA que adaptan la terapia a los patrones de señales cerebrales, subrayando la convergencia de la neurotecnología y la farmacología. En resumen, la miniaturización está convirtiendo el hardware en herramientas de tratamiento definidas por software, elevando la capa de inteligencia como diferenciador clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiradas de dispositivos y exposición a litigios de seguridad | -1.4% | Global; más agudo en EE. UU. | Corto plazo (≤ 2 años) |

| Alto costo de dispositivos y brechas de reembolso en mercados emergentes | -1.1% | Economías emergentes | Mediano plazo (2-4 años) |

| Vías regulatorias complejas en múltiples jurisdicciones | -0.8% | Global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores para MCUs | -0.6% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retiradas de Dispositivos y Exposición a Litigios de Seguridad

Una serie de retiradas de clase I de bombas de insulina e infusión durante 2023-24 sacudió la confianza de los médicos y desencadenó litigios de alto costo. Los fallos en la duración de la batería, las fugas de fluidos y las oclusiones obligaron a reemplazos a gran escala, endureciendo la vigilancia poscomercialización de la FDA y alargando la revisión de nuevos productos. Los acuerdos legales inflan las primas de seguros y desvían capital de la I+D. Los actores más pequeños que carecen de sistemas de calidad sólidos enfrentan amenazas existenciales, acelerando la consolidación del mercado. Con el tiempo, una supervisión más estricta debería elevar la seguridad de referencia, aunque el freno a corto plazo sobre el mercado de sistemas electrónicos de administración de fármacos persiste.

Alto Costo de Dispositivos y Brechas de Reembolso en Mercados Emergentes

Los sistemas de insulina de circuito cerrado pueden costar más de 10.000 USD anuales frente a menos de 1.000 USD para la terapia convencional, una disparidad que limita la adopción en países sensibles al precio. Si bien Medicare y muchos pagadores de la UE cubren los dispositivos avanzados, el reembolso en las economías emergentes sigue siendo irregular, dejando a los pacientes a cargo de la mayor parte de los costos. Los productos combinados de fármaco y dispositivo añaden complejidad, requiriendo expedientes regulatorios híbridos que disuaden las aprobaciones aceleradas en jurisdicciones con recursos limitados. Las fluctuaciones cambiarias y las redes de soporte técnico limitadas pesan aún más sobre las perspectivas de despliegue. Sin modelos de financiación innovadores, la industria de sistemas electrónicos de administración de fármacos tendrá dificultades para desbloquear todo el potencial de los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Cambio Acelerado Hacia los Inhaladores Inteligentes

Las bombas de insulina aportaron el 27,32% de los ingresos de 2024, validando décadas de evidencia clínica y cobertura de seguros. Sin embargo, los inhaladores inteligentes se están expandiendo a una CAGR del 12,94%, impulsados por la aprobación histórica de la FDA de la terapia combinada Airsupra que reposiciona los corticosteroides inhalados como medicación de rescate. Este hito regulatorio galvaniza la inversión en I+D en inhaladores con sensores integrados que rastrean el uso y transmiten datos de adherencia a los equipos de atención. Los inyectores portátiles también están ganando impulso favorable a través de alianzas dirigidas a biológicos de alta viscosidad, mientras que los autoinyectores mantienen su relevancia en la medicina de urgencias. Se proyecta que el tamaño del mercado de sistemas electrónicos de administración de fármacos para inhaladores inteligentes supere a las bombas en términos de dólares incrementales durante la ventana de pronóstico a medida que la atención respiratoria se digitaliza. La competencia se centra en la conectividad en la nube, la precisión del seguimiento de dosis y la financiación de pago por uso orientada a ampliar el acceso.

El panorama de productos se está diversificando simultáneamente. Las píldoras inteligentes integran microcámaras y telemetría para realizar administración y diagnóstico gastrointestinal dirigidos en un solo paso, aunque la adopción depende de la aceptación del paciente y la claridad del reembolso. Las bombas de infusión implantables se benefician de fuentes de energía captada que extienden la vida funcional sin cirugía, prometiendo valor diferenciado en oncología y medicina del dolor. En todas las categorías, los fabricantes compiten por combinar hardware robusto con software adaptativo que adapta la dosificación a las señales fisiológicas cambiantes, redefiniendo los parámetros de rendimiento para el mercado de sistemas electrónicos de administración de fármacos.

Por Aplicación: Los Trastornos Neurológicos Despuntan

La diabetes retuvo el 39,53% de los ingresos de 2024, respaldada por ecosistemas integrados de monitor continuo de glucosa y bomba, y sólidas bases de evidencia de los pagadores. Sin embargo, los trastornos neurológicos están creciendo más rápido a una CAGR del 10,34%, gracias a los estimuladores de médula espinal de circuito cerrado y los implantes de dolor modulados por IA capaces de interpretación de señales en tiempo real. La expansión en la indicación aprobada de las plataformas de estimulación de médula espinal Proclaim valida una base clínica direccionable más amplia, desencadenando nueva I+D en migraña y trastornos del movimiento. El tamaño del mercado de sistemas electrónicos de administración de fármacos para aplicaciones neurológicas está en camino de duplicarse para 2030 si los dispositivos en desarrollo superan los obstáculos regulatorios.

Las aplicaciones en enfermedades respiratorias continúan con un crecimiento estable respaldado por la penetración de los inhaladores inteligentes, mientras que la oncología está pivotando de la administración intravenosa a la subcutánea sobre el cuerpo, liberando ahorros de capacidad hospitalaria y mejorando la comodidad del paciente. Los programas cardiovasculares están probando bombas ambulatorias para la titulación de medicación en insuficiencia cardíaca, mientras que los trastornos gastrointestinales y endocrinos son los primeros beneficiarios de la terapia con sensores ingeribles. Este lienzo terapéutico en expansión obliga a los proveedores a diseñar plataformas modulares capaces de intercambiar cartuchos de fármacos y paquetes de algoritmos, garantizando flexibilidad en el ciclo de vida.

Por Usuario Final: La Atención Domiciliaria Supera a los Entornos Institucionales

Los hospitales y clínicas aún albergan casi la mitad de las instalaciones globales, lo que refleja su papel fundamental en la titulación inicial de la terapia y la gestión de la atención aguda. No obstante, los entornos de atención domiciliaria avanzan a una CAGR del 12,33% a medida que el reembolso, la fiabilidad de la monitorización remota y las preferencias de los pacientes se alinean. El pago agrupado de Medicare para la inmunoglobulina intravenosa domiciliaria y la tecnología para la diabetes subraya el reconocimiento sistémico de que la atención descentralizada puede reducir los reingresos al tiempo que mejora la calidad de vida. La participación del mercado de sistemas electrónicos de administración de fármacos que corresponde a los canales domiciliarios está destinada a aumentar de manera constante hasta 2030.

Los centros de cirugía ambulatoria adoptan sistemas de administración para procedimientos del mismo día, amortiguando las presiones de rendimiento en los hospitales. Las clínicas especializadas aprovechan la dosificación algorítmica para diferenciar sus líneas de servicio en oncología y neurología. A medida que los manuales de instrucción de los dispositivos se reducen a tutoriales en teléfonos inteligentes y los paneles de control en la nube señalan anomalías en tiempo real, los equipos de atención pueden extender de manera segura terapias sofisticadas más allá de los muros institucionales, redibujando la logística sanitaria.

Por Tecnología: Las Plataformas Impulsadas por IA Ganan Velocidad

Los dispositivos electrónicos no conectados aún generan el 47,23% de los ingresos, aunque el crecimiento se inclina hacia los modelos conectados y centrados en IA que avanzan a una CAGR del 11,57%. La autorización de la bomba iLet ACE de Beta Bionics, que ajusta automáticamente la administración de insulina mediante algoritmos de aprendizaje automático, evidencia la confianza regulatoria en el software de dosificación autónoma. Los inhaladores conectados transmiten métricas de adherencia a portales en la nube, permitiendo intervenciones de orientación proactiva. Para los médicos, los datos integrados reducen la sobrecarga cognitiva al destilar información procesable en lugar de números brutos.

La miniaturización del hardware hace espacio para sensores redundantes y actualizaciones de firmware inalámbricas, garantizando que las plataformas evolucionen después de la venta. Las designaciones de interoperabilidad permiten a los innovadores de terceros conectar módulos especializados a bombas de referencia, creando un mercado de sistemas electrónicos de administración de fármacos de tipo ecosistema. Las API ciberseguras son, por tanto, tan cruciales como las cánulas que controlan.

Por Componente: El Software y los Algoritmos Lideran la Creación de Valor

El hardware sigue siendo el ancla de ingresos con el 53,63%, pero el software y los algoritmos crecen más rápido a una CAGR del 12,73% porque desbloquean ingresos recurrentes de actualizaciones, análisis y niveles premium de soporte de decisiones. La aplicación InPen mejorada de Medtronic ilustra cómo los lanzamientos incrementales de código pueden renovar una franquicia de dispositivos madura sin nuevo hardware. Las plataformas de conectividad traducen los datos brutos de los sensores en paneles de tratamiento longitudinales, estrechando los bucles de retroalimentación entre pacientes y médicos. El tamaño del mercado de sistemas electrónicos de administración de fármacos atribuible al software está preparado para un repunte estructural a medida que más jurisdicciones reembolsen por resultados habilitados por algoritmos.

Los conjuntos de sensores ganan sofisticación a través de matrices de doble electrodo y espectroscopía de impedancia que detectan oclusiones o fugas antes de que tengan impacto clínico. Mientras tanto, los generadores alimentados por oxígeno o triboeléctricos reducen los módulos de energía, extendiendo la vida útil del dispositivo y reduciendo los intervalos de servicio. Los consumibles cabalgan la ola de la base instalada, con cartuchos propietarios que anclan la fidelización del cliente e impulsan flujos de ingresos anuales predecibles.

Análisis Geográfico

América del Norte generó el 41,23% de los ingresos de 2024, respaldada por sistemas de pagadores avanzados, orientación proactiva de la FDA y una profunda adopción de la salud digital. El último calendario de pagos de Medicare consolida aún más la elegibilidad domiciliaria, solidificando una pista de demanda local. La estricta aplicación de la Sección 524B también convierte a la región en un referente para el cumplimiento de la ciberseguridad, estableciendo indirectamente normas de diseño para los proveedores globales.

Asia-Pacífico es el grupo de más rápido crecimiento con una CAGR del 10,89%. China escala la capacidad de producción de bombas inteligentes, mientras que Japón y Australia aceleran las aprobaciones de dispositivos habilitados por IA bajo marcos de revisión armonizados. La columna vertebral de salud digital Ayushman Bharat de India posiciona a los proveedores locales para dar un salto hacia la atención conectada en la nube. Los fabricantes regionales diseñan cada vez más para las necesidades domésticas y los estándares de la UE y EE. UU., aumentando la preparación para la exportación.

Europa muestra una expansión constante impulsada por la regulación. La implementación del Reglamento de Dispositivos Médicos ha alargado algunos plazos, pero en última instancia impulsa la percepción de calidad, favoreciendo la adopción de inyectores portátiles de alta viscosidad a través de las colaboraciones BD-Ypsomed. Los pagadores de Europa Central y Oriental comienzan pilotos de reembolso para la administración automatizada de insulina, ampliando el grupo direccionable. América del Sur, Oriente Medio y África muestran dinámicas de mercados emergentes: una élite urbana adopta tecnología premium, pero una difusión más amplia aguarda modelos de reducción de costos y reforma del reembolso del sector público.

Panorama Competitivo

La concentración del mercado es moderada. Medtronic, Insulet y Novo Nordisk continúan anclando el liderazgo con carteras verticalmente integradas y extensas redes de líderes de opinión clave. Sin embargo, las retiradas han puesto de relieve las credenciales de calidad, impulsando a los hospitales a verificar los historiales de los proveedores. La rápida adopción de pacientes de Enable Injections demuestra cómo los especialistas ágiles pueden superar en innovación a los gigantes en experiencia de usuario en nichos seleccionados.

Los temas estratégicos convergen en torno a la diferenciación de algoritmos de IA, las soluciones de energía de captación energética y las ofertas de dispositivos envueltas en servicios. Las solicitudes de patentes sobre bombas implantables alimentadas por oxígeno indican un giro del producto a la plataforma, donde los consumibles, los servicios de datos y las actualizaciones de algoritmos impulsan el valor de por vida. Las empresas tecnológicas ofrecen capas de seguridad como servicio, permitiendo a los fabricantes de equipos originales más pequeños externalizar el cumplimiento normativo. El apetito por fusiones y adquisiciones sigue siendo saludable a medida que los actores establecidos adquieren empresas emergentes de análisis para fortalecer sus pilas de software. En este contexto, el mercado de sistemas electrónicos de administración de fármacos recompensa la escala en la fabricación pero premia la agilidad en el desarrollo de código, creando una carrera competitiva a dos velocidades.

Líderes de la Industria de Sistemas Electrónicos de Administración de Fármacos

Insulet Corporation

Medtronic plc

Novo Nordisk A/S

Tandem Diabetes Care

Ypsomed AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Enable Injections reportó el éxito en fase 3 del isatuximab subcutáneo a través de su sistema sobre el cuerpo, señalando un movimiento hacia la dosificación en oncología.

- Noviembre de 2024: Medtronic obtuvo la autorización de la FDA para la aplicación de bolígrafo inteligente InPen, allanando el camino para el lanzamiento de su MDI Inteligente vinculado a Simplera.

- Agosto de 2024: La FDA amplió la tecnología SmartAdjust de Insulet a adultos con diabetes tipo 2, marcando la primera autorización de administración automatizada de insulina para esta población.

Alcance del Informe Global del Mercado de Sistemas Electrónicos de Administración de Fármacos

| Bombas de Insulina |

| Inyectores Portátiles |

| Inhaladores Inteligentes |

| Píldoras Inteligentes |

| Bombas de Infusión Implantables |

| Parches Transdérmicos |

| Autoinyectores |

| Parches de Microagujas |

| Diabetes |

| Enfermedades Respiratorias (Asma, EPOC) |

| Manejo del Dolor |

| Oncología |

| Enfermedades Cardiovasculares |

| Trastornos Neurológicos |

| Trastornos Gastrointestinales |

| Terapia Hormonal |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Clínicas Especializadas |

| Electrónico |

| Conectado / Habilitado para IoT |

| Circuito Cerrado / Basado en IA |

| Hardware |

| Software y Algoritmos |

| Plataforma de Conectividad |

| Sensores y Módulos de Energía |

| Consumibles / Cartuchos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bombas de Insulina | |

| Inyectores Portátiles | ||

| Inhaladores Inteligentes | ||

| Píldoras Inteligentes | ||

| Bombas de Infusión Implantables | ||

| Parches Transdérmicos | ||

| Autoinyectores | ||

| Parches de Microagujas | ||

| Por Aplicación | Diabetes | |

| Enfermedades Respiratorias (Asma, EPOC) | ||

| Manejo del Dolor | ||

| Oncología | ||

| Enfermedades Cardiovasculares | ||

| Trastornos Neurológicos | ||

| Trastornos Gastrointestinales | ||

| Terapia Hormonal | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Clínicas Especializadas | ||

| Por Tecnología | Electrónico | |

| Conectado / Habilitado para IoT | ||

| Circuito Cerrado / Basado en IA | ||

| Por Componente | Hardware | |

| Software y Algoritmos | ||

| Plataforma de Conectividad | ||

| Sensores y Módulos de Energía | ||

| Consumibles / Cartuchos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas electrónicos de administración de fármacos en 2025?

El tamaño del mercado de sistemas electrónicos de administración de fármacos es de 68.730 millones de USD en 2025 y se prevé que alcance los 102.120 millones de USD en 2030, creciendo a una CAGR del 8,24%.

¿Qué categoría de producto lidera los ingresos actualmente?

Las bombas de insulina tienen la mayor participación con el 27,32% de los ingresos de 2024, respaldadas por décadas de datos clínicos y sólidos marcos de reembolso.

¿Cuál es la aplicación terapéutica de más rápido crecimiento?

Los trastornos neurológicos avanzan a una CAGR del 10,34% hasta 2030 gracias a la estimulación de la médula espinal habilitada por IA y los implantes adaptativos de manejo del dolor.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Las rápidas inversiones en salud digital, la creciente prevalencia de enfermedades crónicas y los regímenes regulatorios cada vez más favorables impulsan los ingresos de Asia-Pacífico a una CAGR del 10,89%.

¿Cómo están dando forma las tendencias de reembolso a las perspectivas de la industria?

La actualización de pagos de Medicare para 2025 y políticas similares de la UE mejoran la cobertura de las terapias domiciliarias conectadas, impulsando la demanda de plataformas de administración avanzadas.

Última actualización de la página el: