Tamaño y Participación del Mercado de Parches de Dolor No Opioides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

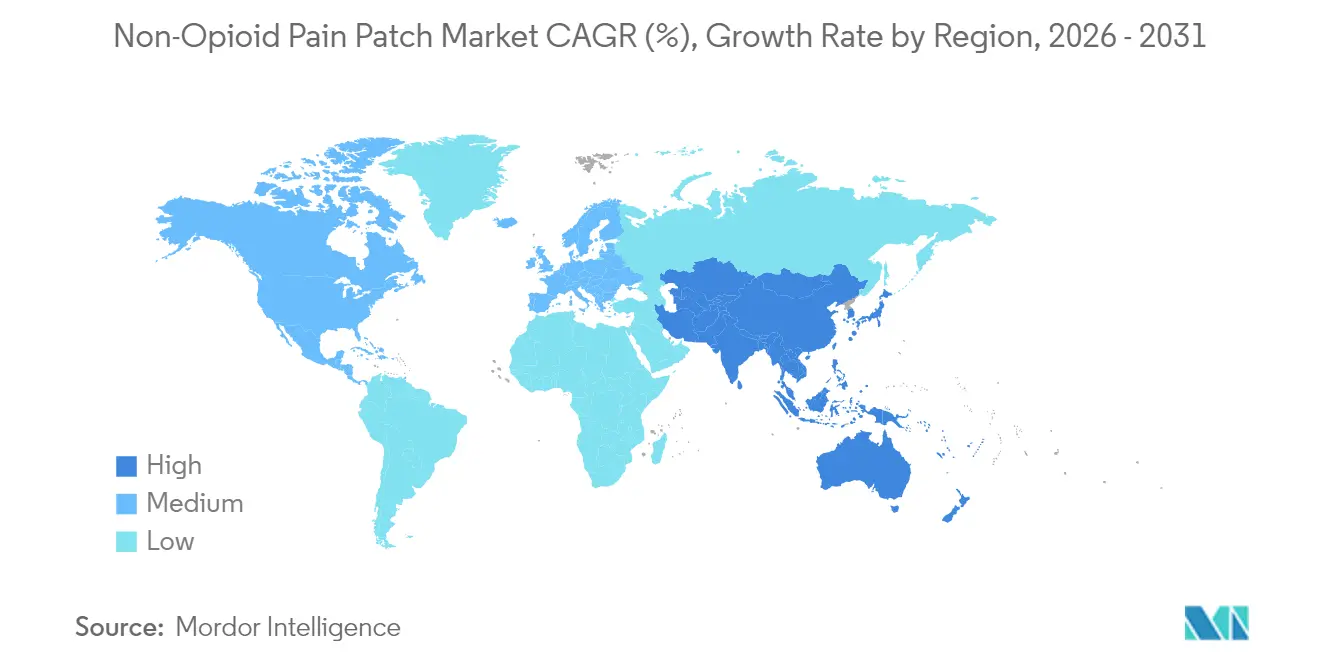

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches de Dolor No Opioides por Mordor Intelligence

Se espera que el tamaño del mercado de Parches de Dolor No Opioides crezca de USD 1,89 mil millones en 2025 a USD 2 mil millones en 2026 y se prevé que alcance USD 2,62 mil millones en 2031 a una CAGR del 5,57% durante 2026-2031. El crecimiento está arraigado en el cambio global que se aleja de la prescripción de opioides, la innovación constante en la administración transdérmica y la ampliación del reembolso para analgésicos tópicos. Los nuevos sistemas mejorados con microagujas están aumentando la eficiencia de administración de fármacos, mientras que los grandes formatos de matriz preservan las ventajas de costo para las marcas establecidas. Las farmacias en línea están reformando los recorridos de compra, permitiendo a los fabricantes construir vínculos directos con los pacientes y mejorar la transparencia de precios. La consolidación continúa: el acuerdo de licencia de Qutenza de Grünenthal con Apotex amplió el alcance en Canadá,[1]Fuente: Grünenthal GmbH, "Apotex obtiene los derechos canadienses de Qutenza," kommunikasjon.ntb.no mientras que empresas más pequeñas como Enokon Medical registraron una eficacia clínica del 87% con parches de ingredientes naturales que atraen a los usuarios conscientes de la seguridad.[2]Fuente: Enokon Medical, "El auge de los parches de alivio del dolor naturales," enokonmedical.com

Conclusiones Clave del Informe

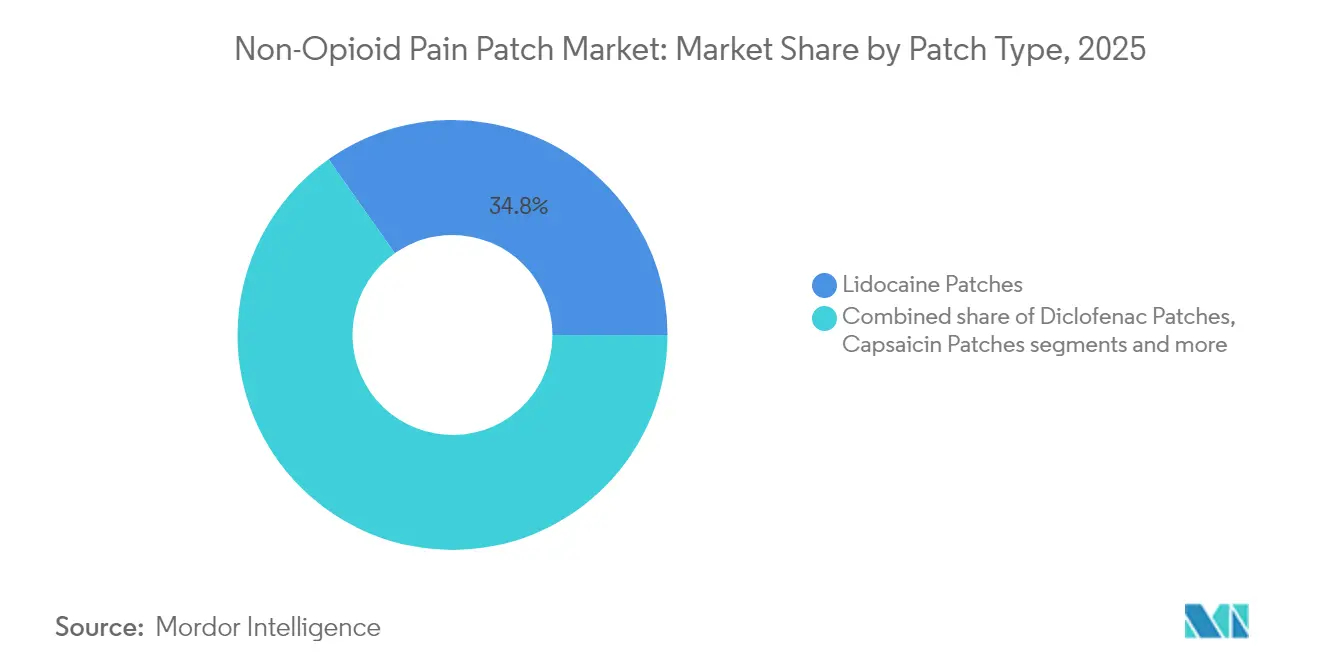

- Por tipo de parche, los parches de lidocaína representaron el 34,78% de la participación del mercado de parches de dolor no opioides en 2025; se proyecta que los parches de capsaicina se expandan a una CAGR del 6,74% hasta 2031.

- Por tecnología, los parches de matriz lideraron con una participación de ingresos del 47,92% en 2025, mientras que los parches mejorados con microagujas registran la CAGR proyectada más alta del 6,88% hasta 2031.

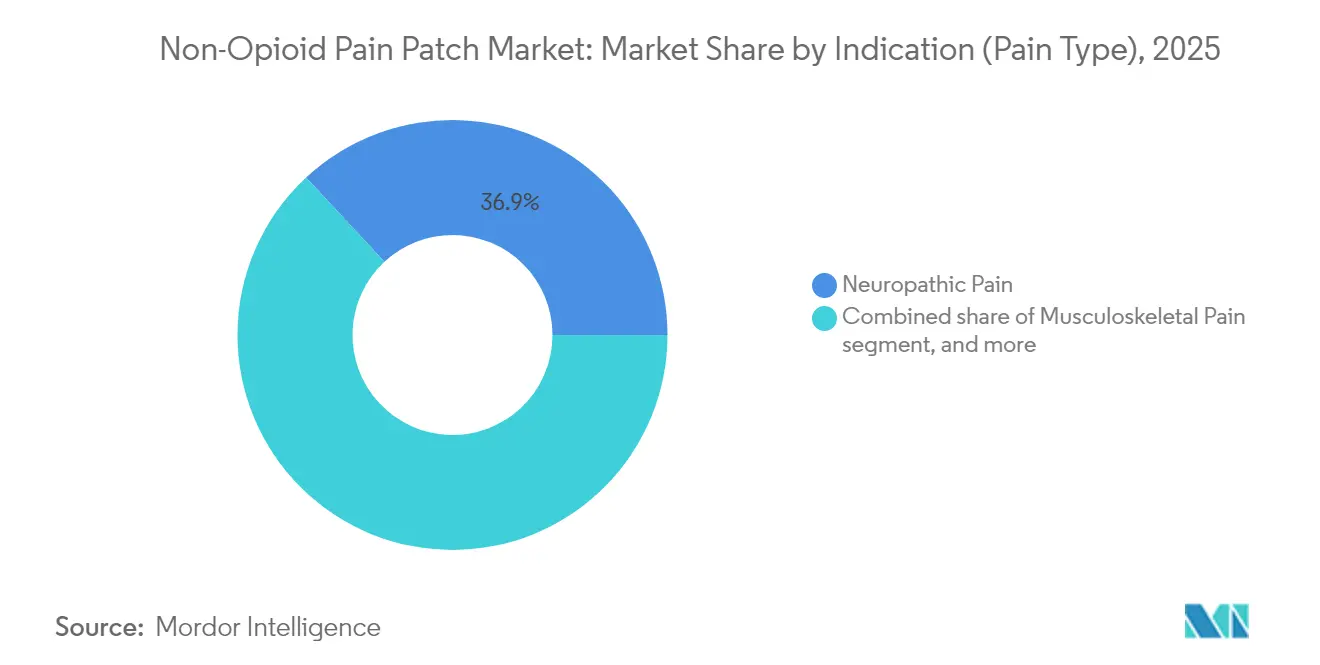

- Por indicación, el dolor neuropático representó el 36,92% del tamaño del mercado de parches de dolor no opioides en 2025 y el dolor asociado al cáncer avanza a una CAGR del 6,61% hasta 2031.

- Por canal de distribución, las farmacias minoristas representaron el 44,32% del tamaño del mercado de parches de dolor no opioides en 2025; se prevé que las farmacias en línea crezcan a una CAGR del 7,05% hasta 2031.

- Por geografía, América del Norte representó el 39,02% de la participación del mercado de parches de dolor no opioides en 2025, mientras que Asia Pacífico está previsto que crezca a una CAGR del 7,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parches de Dolor No Opioides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de trastornos relacionados con el dolor | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la administración transdérmica | +1.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por analgésicos de venta libre | +0.8% | Global, temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la venta directa al consumidor | +1.0% | América del Norte, Europa, APAC urbano | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia analgésicos no opioides | +1.4% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Aumento de lesiones deportivas | +0.6% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de trastornos relacionados con el dolor

Más de 1.500 millones de personas viven con dolor crónico, y el envejecimiento de las sociedades lleva las afecciones neuropáticas al primer plano. Solo la diabetes está prevista que afecte a 783 millones de adultos en 2045, ampliando el grupo de pacientes con neuropatía periférica diabética. Las pérdidas de productividad vinculadas al dolor no gestionado superan los USD 300 mil millones cada año en los Estados Unidos. Por lo tanto, los pagadores y los médicos favorecen los tratamientos localizados y de bajo riesgo que mantienen a los pacientes activos y reducen la dependencia de los medicamentos sistémicos.

Avances tecnológicos en la administración transdérmica

Los parches de cuarta generación ahora integran microagujas que atraviesan la capa exterior resistente de la piel y liberan analgésicos de manera controlada. Los conjuntos de microagujas a base de polímero con recubrimientos porosos administran cargas tres veces mayores que los diseños metálicos y prolongan la duración del alivio del dolor. Estos avances abordan las limitaciones anteriores para los fármacos hidrófilos y reducen la frecuencia de aplicación, aumentando la adherencia del paciente.

Creciente preferencia del consumidor por analgésicos de venta libre

La mayor conciencia sobre los riesgos de los opioides y los efectos secundarios comunes de los AINE orienta a los compradores hacia soluciones de autocuidado con una exposición sistémica mínima. Los parches de venta libre de marca destacan las construcciones de fármaco en adhesivo, mayor tiempo de uso y componentes amigables con la piel para ganar compras repetidas. La tendencia también fomenta precios premium para formulaciones avanzadas con mentol o extractos naturales.

Expansión del comercio electrónico y la venta directa al consumidor

Las farmacias en línea crecen más rápido que cualquier otro canal, permitiendo a los usuarios comparar precios y leer reseñas de otros compradores antes de adquirir. Los modelos de suscripción ofrecen recordatorios de recarga y educación sobre el manejo del dolor en paquetes. Los fabricantes aprovechan las campañas digitales para dirigirse a grupos de nicho como corredores de maratón o pacientes posquirúrgicos, acelerando la visibilidad de la marca a un costo menor que las promociones en tienda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sensibilidad al precio frente a medicamentos orales de bajo costo | -0.9% | APAC, África, América Latina | Mediano plazo (2-4 años) |

| Obstáculos regulatorios regionales complejos | -0.7% | Global, mayor en Europa y Japón | Corto plazo (≤ 2 años) |

| Competencia de terapias alternativas no opioides para el dolor | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Problemas de vida útil relacionados con la humedad | -0.4% | ASEAN, regiones tropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio frente a analgésicos orales de bajo costo

En muchos países emergentes, un parche de marca cuesta entre cinco y diez veces más que los comprimidos genéricos de ibuprofeno. La cobertura de seguro limitada lleva a los pacientes a optar por el alivio inmediato más económico. Los fabricantes de medicamentos de la India esperan cerrar esta brecha lanzando parches genéricos a medida que expiren las patentes de más de 300 productos antes de 2030, aunque los obstáculos de asequibilidad a corto plazo persisten.

Obstáculos regulatorios regionales complejos

Los estudios de sensibilización cutánea exigidos por la Agencia Europea de Medicamentos y la PMDA de Japón a menudo superan los requisitos de la FDA, alargando los ciclos de desarrollo y los presupuestos. Las empresas más pequeñas tienen dificultades para financiar presentaciones paralelas, lo que ralentiza los lanzamientos globales. La microencapsulación y los adhesivos hipoalergénicos ayudan a reducir la irritación, pero aún requieren pruebas específicas por región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Parche: La lidocaína domina la participación mientras la capsaicina acelera

Los productos de lidocaína representaron la mayor porción del tamaño del mercado de parches de dolor no opioides con el 34,78% en 2025, respaldados por décadas de uso clínico y amplio pago por terceros. La sólida seguridad y la mínima absorción sistémica hacen que la lidocaína sea popular en las poblaciones de edad avanzada, que son las más afectadas por la neuralgia posherpética. Grünenthal y Scilex ampliaron la aceptación al ofrecer sistemas más delgados y de alta adhesión que permiten hacer ejercicio y ducharse sin desprendimiento.

Los parches de capsaicina se expanden a una CAGR del 6,74%, la más rápida entre los tipos de parches, porque las formulaciones de alta concentración producen un alivio de varios meses de la neuropatía diabética y el dolor inducido por quimioterapia. Los pacientes de mayor edad lograron reducciones estadísticamente significativas en las puntuaciones de dolor en un estudio de 2025 que comparó la capsaicina con la atención estándar. El diclofenaco y el ketoprofeno tienen roles de nicho en el manejo de lesiones musculoesqueléticas, mientras que los parches de ingredientes naturales de Enokon crean una pequeña pero visible frontera para quienes buscan terapias libres de productos químicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La matriz mantiene el liderazgo; los sistemas de microagujas se disparan

La construcción de matriz representó el 47,92% de la participación del mercado de parches de dolor no opioides en 2025. Los fabricantes prefieren el formato porque admite una amplia gama de ingredientes farmacéuticos activos a un costo de producción razonable. Los hospitales valoran los niveles plasmáticos estables administrados durante 12-24 horas.

Los parches mejorados con microagujas registran el mayor crecimiento con una CAGR del 6,88%, aprovechando su capacidad para abrir microcanales que mejoran la permeación de moléculas hidrófilas como la gabapentina. Un prototipo de microaguja de carbono maestro de 2024 triplicó la eficiencia de administración en comparación con las unidades metálicas anteriores. Los sistemas de reservorio siguen siendo relevantes en el tratamiento crónico de uso prolongado, y las láminas de fármaco en adhesivo aseguran atractivo cosmético con diseños ultradelgados. Los conjuntos de microagujas inteligentes con respuesta al pH representan la próxima ola, ajustando la dosis a los niveles locales de inflamación.

Por Indicación (Tipo de Dolor): El dolor neuropático lidera las oportunidades

Los trastornos neuropáticos representaron el 36,92% del tamaño del mercado de parches de dolor no opioides en 2025. La neuralgia posherpética y la neuropatía diabética siguen siendo los usos más comunes porque se benefician de la administración localizada y sostenida. Las nuevas guías en los principales centros oncológicos ahora recomiendan los parches de capsaicina contra la neuropatía inducida por quimioterapia, ampliando los grupos de pacientes elegibles.

El dolor asociado al cáncer registra una CAGR del 6,61% y se posiciona como la indicación de más rápido crecimiento, impulsada por una mayor supervivencia al cáncer y la necesidad de controlar los brotes neuropáticos sin opioides. El dolor musculoesquelético mantiene una participación sustancial gracias a las altas tasas de lesiones deportivas, mientras que las prescripciones de dolor posoperatorio crecen a medida que los hospitales adoptan protocolos tópicos para reducir los días de uso de opioides.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El comercio minorista lidera, el canal en línea irrumpe

Las farmacias minoristas capturaron el 44,32% de la participación del mercado de parches de dolor no opioides en 2025, ofreciendo acceso inmediato y asesoramiento farmacéutico. Las cadenas de tiendas ejecutan programas de fidelización que combinan parches con envolturas térmicas o geles tópicos para profundizar la participación en el gasto del consumidor.

Las farmacias en línea crecen a una CAGR del 7,05% a medida que se amplía la cobertura de banda ancha. Las plataformas muestran demostraciones detalladas en video, listas de ingredientes y comentarios de usuarios que mejoran la confianza entre los compradores por primera vez. Pain Relief Technologies comercializa su parche Kailo exclusivamente en línea, ofreciendo garantías de devolución de dinero de 60 días y planes de pago en cuotas que reducen el costo de entrada. Las farmacias hospitalarias continúan atendiendo formulaciones exclusivas con receta, especialmente para nuevos diagnósticos neurológicos, mientras que los proyectos piloto omnicanal vinculan la recogida en tienda con la entrega a domicilio mediante suscripción automática.

Análisis Geográfico

América del Norte contribuyó con el 39,02% de los ingresos de 2025, lo que refleja la amplia conciencia sobre los riesgos de la adicción a los opioides y la generosa cobertura de los pagadores para los analgésicos tópicos. La Ley NOPAIN de 2025 financia opciones posoperatorias no opioides, impulsando la adopción hospitalaria de sistemas de capsaicina y lidocaína. Las aprobaciones de la FDA de los Estados Unidos de nuevos tratamientos no opioides también aumentan la confianza de los médicos en la FDA.

Asia Pacífico registra la CAGR regional más rápida del 7,55% hasta 2031. La sociedad superenvejecida de Japón enfrenta altas tasas de neuralgia posherpética, y los comités de reembolso reembolsan cada vez más los parches de capsaicina al 8% para el alivio a largo plazo. En China e India, el crecimiento depende de la negociación de precios; los fabricantes por contrato nacionales preparan genéricos de bajo precio que podrían ampliar el acceso una vez que expiren las patentes globales.

Europa mantiene una participación sólida con marcos sólidos de manejo del dolor crónico, pero un crecimiento más lento porque la Agencia Europea de Medicamentos exige pruebas adicionales de sensibilización cutánea. Alemania, el Reino Unido y Francia incentivan las recetas electrónicas, facilitando la adopción de la farmacia digital. América Latina y Oriente Medio muestran un crecimiento moderado cuando los aseguradores privados reembolsan los parches de marca en las ciudades de primer nivel. Los climas húmedos de la ASEAN desafían las cadenas de suministro porque la alta humedad acorta la vida útil, lo que lleva a utilizar sobres laminados en papel de aluminio y desecantes.

Panorama Competitivo

El mercado de parches de dolor no opioides muestra una concentración moderada. Los actores clave del mercado incluyen Grünenthal, Scilex, Teva, Hisamitsu y Endo. Grünenthal profundiza la penetración de su marca de capsaicina Qutenza mediante la copromoción con Apotex en Canadá, ampliando las colocaciones en formularios en la atención ambulatoria hospitalaria. Scilex ganó participación con ZTlido, un sistema de lidocaína al 1,8% que se adhiere durante el ejercicio y la ducha; los datos retrospectivos de reclamaciones muestran que el 51,9% de los usuarios redujeron o dejaron los opioides en cuestión de meses.

Los innovadores persiguen diseños de microagujas que admiten gabapentina de alta carga o combinaciones de lidocaína y mentol. Los participantes basados en dispositivos, como Kailo, emplean campos bioeléctricos en lugar de fármacos activos, pero aún compiten por los mismos presupuestos de los consumidores. Las empresas medianas exploran modelos híbridos que combinan parches con aplicaciones digitales complementarias para el seguimiento del dolor y los recordatorios de recarga.

El espacio en blanco se encuentra en las químicas de adhesión avanzadas que toleran la transpiración, los paquetes de dosis personalizados basados en diarios digitales del dolor y la terapia combinada que mezcla capsaicina con AINE de baja dosis para atacar múltiples vías del dolor. Se esperan acuerdos de licencia cruzada y distribución regional a medida que las empresas multinacionales buscan presencia en los mercados de APAC de alto crecimiento sin construir infraestructura completa.

Líderes de la Industria de Parches de Dolor No Opioides

Hisamitsu Pharmaceutical Co. Inc.

Teva Pharmaceuticals Industries Ltd.

Veridian Healthcare

Sanofi

Endo International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Grünenthal reportó ingresos de EUR 1.800 millones, con ventas de Qutenza aumentando un 25% interanual.

- Octubre de 2024: Scilex Holding Company comenzó a explorar una escisión o cotización pública de Scilex Pharmaceuticals para desbloquear valor para los accionistas.

- Abril de 2024: Grünenthal completó el reclutamiento para un ensayo de Fase III de Qutenza en dolor neuropático posquirúrgico; los resultados están previstos para el cuarto trimestre de 2025.

- Enero de 2024: Pain Medicine News publicó datos del mundo real que muestran que los usuarios de ZTlido redujeron el consumo de opioides más que los usuarios de parches de lidocaína al 5%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, definimos el mercado de parches de dolor no opioides como los productos transdérmicos que administran lidocaína, diclofenaco, capsaicina, ketoprofeno o principios activos no narcóticos relacionados a través de la piel intacta para bloquear o amortiguar la señalización del dolor en condiciones crónicas o agudas. El estudio valora únicamente los parches comerciales fabricados en fábrica vendidos a través de canales de prescripción o de venta libre en 17 países principales.

Exclusión del alcance: las películas poliméricas experimentales, los apósitos compuestos en clínica y cualquier parche que contenga opioides quedan fuera de nuestro recuento.

Descripción General de la Segmentación

- Por Tipo de Parche

- Parches de Lidocaína

- Parches de Diclofenaco

- Parches de Capsaicina

- Parches de Ketoprofeno

- Otros Tipos de Parches

- Por Tecnología

- Parches de Matriz

- Parches de Reservorio

- Parches de Fármaco en Adhesivo

- Parches Mejorados con Microagujas

- Por Indicación (Tipo de Dolor)

- Dolor Neuropático

- Dolor Musculoesquelético

- Dolor Asociado al Cáncer

- Otros (Cefalea, Dental, Posoperatorio)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con especialistas en dolor, farmacéuticos hospitalarios, compradores de cadenas minoristas y distribuidores regionales que abarcan América del Norte, Europa, China, Japón e India. Su perspectiva ajustó las tasas de adopción, los ciclos de reemplazo y los recuentos promedio de parches por episodio de terapia, lo que a su vez ancló los supuestos tomados del trabajo de escritorio.

Investigación Secundaria

Nuestros analistas revisaron primero conjuntos de datos públicos autorizados, como la Encuesta Nacional de Entrevistas de Salud de los CDC, los paneles de prevalencia de la Asociación Internacional para el Estudio del Dolor, los registros de aprobación 510(k) y NDA de la FDA, los archivos de altas hospitalarias de Eurostat y los códigos de envío de Comtrade de la ONU para apósitos adhesivos medicados. Los informes de las asociaciones comerciales de la Fundación del Dolor de los Estados Unidos y la Federación Europea del Dolor nos ayudaron a mapear los casos de uso, mientras que los informes anuales 10-K de las empresas, las presentaciones para inversores y las listas de precios locales aclararon los precios de venta típicos.

Los repositorios de suscripción, como Dow Jones Factiva para el flujo de noticias, D&B Hoovers para los ingresos de los fabricantes y Questel para la intensidad de patentes, proporcionaron señales adicionales sobre los lanzamientos de productos en desarrollo y la intensidad competitiva. Esta lista es ilustrativa; se revisaron muchas otras fuentes públicas y propietarias para construir el conjunto de evidencias.

Dimensionamiento del Mercado y Previsión

Una construcción descendente de prevalencia a cohorte tratada combinó la incidencia global del dolor crónico con las tasas de tratamiento médico y la penetración de los parches. Las consolidaciones selectivas ascendentes de ingresos de proveedores y las verificaciones de precio de venta promedio por volumen validaron y ajustaron los totales. Las variables clave del modelo incluyen la prevalencia del dolor neuropático crónico, la disminución del volumen de opioides prescritos, las autorizaciones anuales de la FDA para parches no opioides, el precio minorista promedio por caja de 10 unidades y la participación del comercio electrónico en las ventas de analgésicos tópicos. La regresión multivariante proyecta estos impulsores hasta 2030, tras lo cual el análisis de escenarios prueba el potencial alcista de las plataformas de microagujas y el potencial bajista de la presión sobre los precios. Las brechas de datos en las consolidaciones de fabricantes se cubrieron utilizando valores de importación regionales y ratios de uso clínico verificados.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres capas de verificaciones de varianza, revisión por pares y aprobación de nivel superior. Actualizamos las cifras cada doce meses, activando actualizaciones intermedias cuando eventos materiales, como retiradas de productos, aprobaciones importantes y cambios en el reembolso, mueven la aguja. Un pase final del analista garantiza que los clientes reciban el punto de vista más actualizado antes del lanzamiento.

Por Qué la Línea de Base de Parches de Dolor No Opioides de Mordor es Confiable

Las estimaciones publicadas a menudo difieren porque las empresas eligen listas de parches, geografías y criterios de precios distintos. Nuestro alcance disciplinado, los datos primarios en tiempo real y el ciclo de actualización anual reducen esas brechas para los tomadores de decisiones.

Los principales factores de brecha incluyen algunos estudios que solo contabilizan las ventas con receta, otros que mezclan envolturas térmicas y emplastos herbales, mientras que algunos inflan los valores aplicando márgenes mayoristas a los volúmenes minoristas sin ajustes de divisas a nivel de país.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,89 mil millones (2025) | ||

| USD 0,83 mil millones (2023) | Consultora Global A | Alcance geográfico limitado y excluye las ventas de comercio electrónico de venta libre |

| USD 8,10 mil millones (2022) | Revista Especializada B | Amplia inclusión de envolturas térmicas tópicas y emplastos de múltiples ingredientes |

| USD 1,00 mil millones (2025) | Asociación de la Industria C | Se centra únicamente en lidocaína y capsaicina; omite los formatos emergentes de microagujas |

La comparación muestra que el enfoque equilibrado y transparente de Mordor, fundamentado en límites de productos claros y verificaciones descendentes repetibles, ofrece una línea de base confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tendencia tecnológica tiene más probabilidades de transformar el mercado de parches de dolor no opioides en los próximos cinco años?

Los parches mejorados con microagujas están destinados a redefinir la eficiencia de administración al abrir microcanales en la piel que mejoran la permeación de analgésicos hidrófilos, extendiendo el tiempo de uso y reduciendo la frecuencia de aplicación.

¿Por qué los parches de capsaicina están ganando impulso entre los médicos que tratan el dolor neuropático?

La capsaicina de alta concentración proporciona un alivio de varios meses con una sola aplicación, dando a los médicos una opción no sistémica para neuropatías difíciles de tratar, como la neuralgia posherpética y el dolor inducido por quimioterapia.

¿Cómo está influyendo el auge de las farmacias en línea en las estrategias competitivas de los fabricantes de parches?

Los canales digitales permiten la interacción directa con el consumidor, lo que permite a las marcas combinar educación, recargas por suscripción y promociones dirigidas que evitan los márgenes del comercio minorista tradicional.

¿Qué desarrollo regulatorio en los Estados Unidos se espera que acelere la adopción hospitalaria de parches analgésicos tópicos?

La Ley NOPAIN exige la cobertura de Medicare para alternativas de dolor no opioides en entornos ambulatorios, lo que lleva a los hospitales a integrar los parches en los protocolos de dolor perioperatorio.

¿Qué grupo demográfico de pacientes impulsa la demanda sostenida de parches a base de lidocaína?

Los adultos mayores, en particular aquellos con comorbilidades que limitan el uso sistémico de AINE, prefieren los parches de lidocaína por su favorable perfil de seguridad y las mínimas interacciones farmacológicas.

¿Dónde existen oportunidades de espacio en blanco para los nuevos participantes en este mercado?

Las combinaciones innovadoras que unen múltiples ingredientes activos o combinan parches con aplicaciones móviles para una dosificación personalizada ofrecen un potencial sin explotar para la diferenciación.

Última actualización de la página el: