Tamaño y participación del mercado de sabores cárnicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sabores cárnicos por Mordor Intelligence

El tamaño del mercado de sabores cárnicos fue valorado en USD 3,23 mil millones en 2025 y se estima que crecerá desde USD 3,4 mil millones en 2026 hasta alcanzar USD 4,39 mil millones en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). A medida que la demanda de alimentos de conveniencia con etiqueta limpia aumenta, los proveedores están reformulando su economía y sus carteras de productos. Este cambio está impulsado por los avances en la fermentación de precisión y una creciente aceptación regulatoria de las vías nature-identical. En América del Norte y Europa, las regulaciones favorecen las rutas enzimáticas y microbianas, consolidando el crecimiento en formulaciones naturales. Sin embargo, las variantes artificiales aún satisfacen los segmentos de valor donde las consideraciones de costo superan el escrutinio del etiquetado. Las casas de sabores están innovando procesos para contrarrestar la volatilidad de las materias primas, con especial atención a la expansión geográfica en Asia-Pacífico, donde los volúmenes de fideos instantáneos y comidas listas para consumir superan ampliamente los estándares occidentales. Si bien la intensidad competitiva se mantiene moderada, lo que permite espacio para especialistas regionales y nuevos actores de biotecnología, los cinco principales proveedores del mercado están incrementando sus actividades de fusiones y adquisiciones para asegurar activos de fermentación, como lo ha destacado Kerry Group.

Conclusiones clave del informe

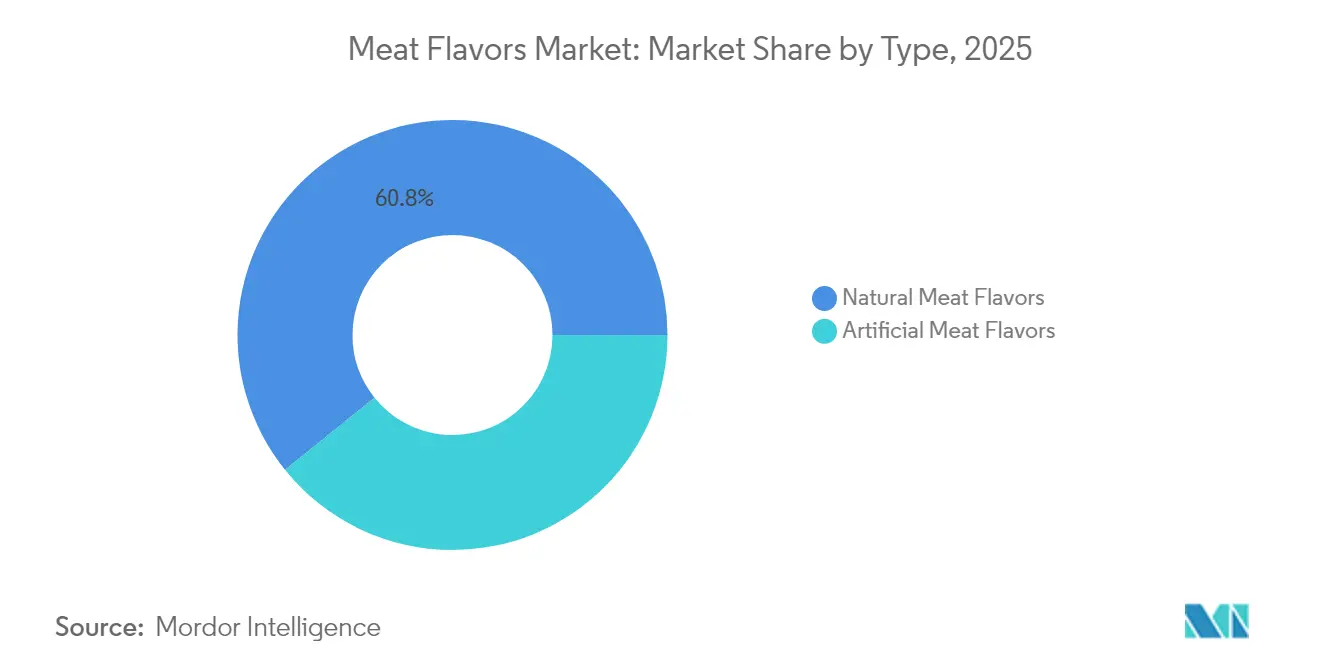

- Por tipo, los sabores cárnicos naturales representaron el 60,78% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 4,95% hasta 2031, mientras que las variantes artificiales registran una CAGR más lenta del 4,12%.

- Por tipo de sabor, la res lideró con el 27,10% de las ventas de 2025; se proyecta que el pollo registre la CAGR más rápida del 5,05% entre 2026 y 2031, impulsado por las tendencias de productos de origen vegetal y halal.

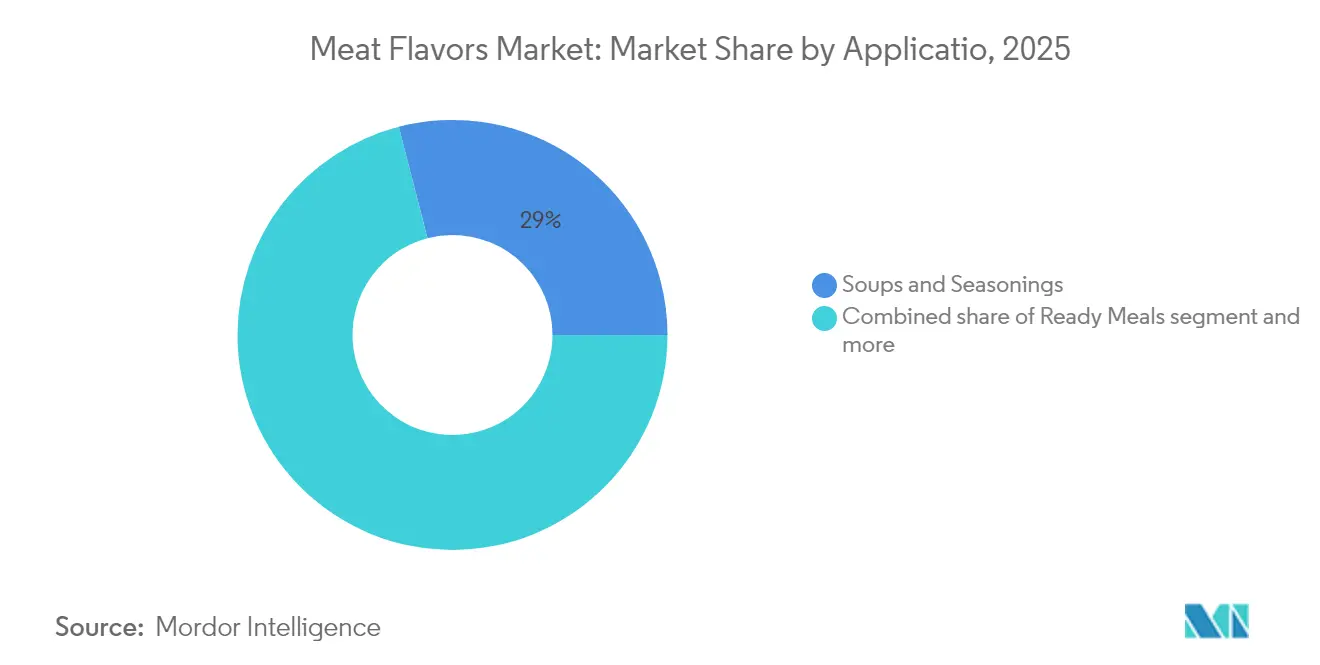

- Por aplicación, las sopas y condimentos representaron el 29,02% de participación en 2025, mientras que se proyecta que las comidas listas para consumir crezcan a una CAGR del 5,83% hasta 2031.

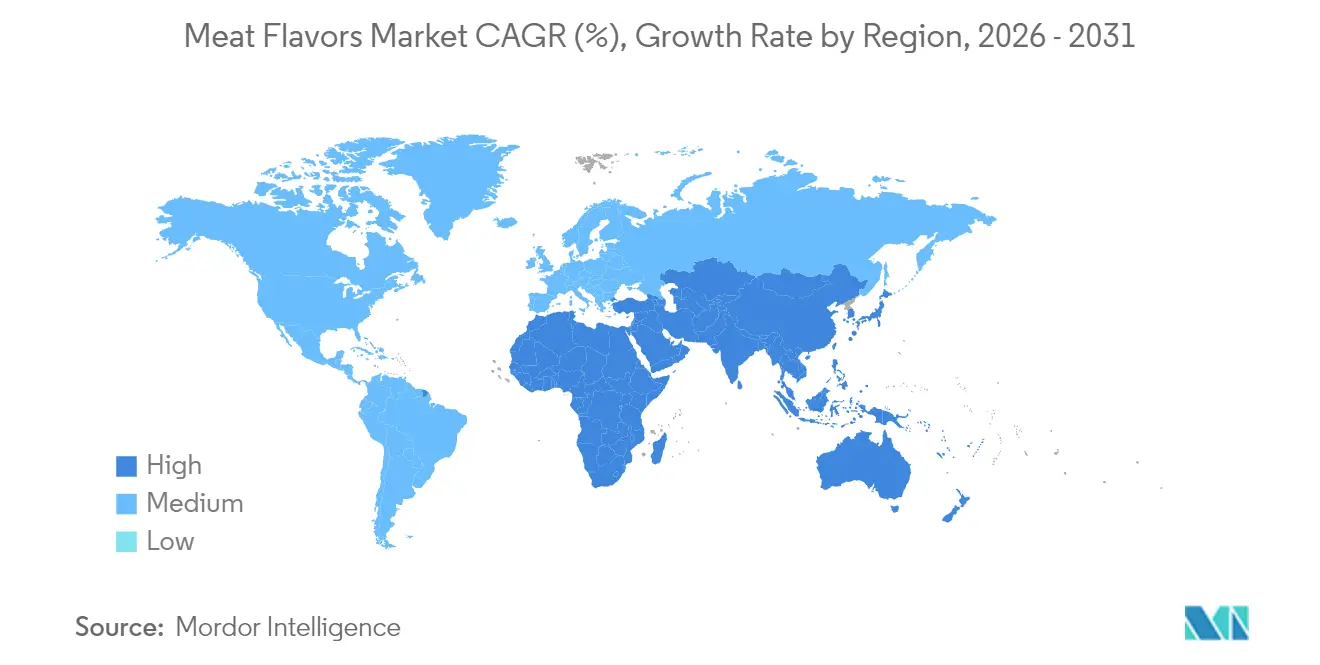

- Por geografía, América del Norte representó el 33,78% de la facturación de 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sabores cárnicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de alimentos de conveniencia y comidas listas para consumir | +1.2% | Global, con mayor intensidad en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia ingredientes naturales y de etiqueta limpia | +1.0% | América del Norte, núcleo de la UE, expansión premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de alternativas de carne de origen vegetal | +0.8% | América del Norte, Europa, Australia, ciudades chinas de nivel 1 | Mediano plazo (2-4 años) |

| Avances en fermentación enzimática y de precisión | +0.6% | Global, liderado por los centros de investigación y desarrollo de Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Lanzamientos de aperitivos salados directos al consumidor | +0.5% | América del Norte, Europa, Sudeste Asiático emergente | Corto plazo (≤ 2 años) |

| Presión regulatoria, nutricional y de reformulación | +0.4% | Europa y América del Norte, con efecto cascada hacia los exportadores de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos de conveniencia y comidas listas para consumir

En 2024, los hogares priorizaron la velocidad sin sacrificar la complejidad del sabor, lo que llevó a las comidas preparadas congeladas y de temperatura ambiente a capturar el 38% del volumen incremental de sabores de carne. La categoría de platos congelados listos para consumir en Estados Unidos registró un crecimiento en ventas unitarias del 6,2% en 2024, superando los niveles previos a la pandemia. Mientras tanto, en India, el consumo de fideos instantáneos se disparó a 8.200 millones de porciones, frente a los 7.100 millones de 2023, según lo informado por la Asociación Mundial de Fideos Instantáneos[1]Fuente: Asociación Mundial de Fideos Instantáneos, "Clasificaciones de Demanda", instantnoodles.org. Esta creciente demanda está impulsando a las empresas de sabores a desarrollar perfiles estables al calor y resistentes al microondas que mantengan su integridad durante el recalentamiento. Un testimonio de esta tendencia es la introducción por parte de Kerry Group en 2024 de un sabor a carne de res encapsulado en lípidos, diseñado para microondas de 900 vatios, que garantiza un carácter Maillard consistente en distintas configuraciones de potencia. El mensaje es inequívoco: los proveedores de sabores ahora necesitan colaborar estrechamente con los ingenieros de envases para mantener la integridad sensorial a lo largo de la cadena de frío y durante el proceso final de calentamiento.

Cambio hacia ingredientes naturales y de etiqueta limpia

En 2024, los sabores cárnicos naturales dominaron el mercado, reclamando una participación del 61,27%. Sin embargo, el término "natural" es ampliamente debatido en todo el mundo. Mientras que el Artículo 21 CFR 101.22 de la FDA permite que la hidrólisis enzimática y la fermentación sean etiquetadas como naturales, la UE, bajo su Reglamento 1334/2008, adopta una postura más estricta, excluyendo ciertas cepas microbianas. Esta divergencia significa que las marcas que operan en ambos lados del Atlántico deben crear dos formulaciones. Como resultado de esta división regulatoria, las empresas multinacionales están viendo cómo los costos de cumplimiento aumentan en un estimado del 12% al 15%. En respuesta, DSM Firmenich racionalizó su investigación y desarrollo de sabores naturales en 2024, centrándola en una única plataforma que cumple con los estándares de la UE. Optaron por una inversión inicial mayor para evitar la necesidad de múltiples SKU específicos por mercado. ¿La lección más amplia? Si bien existen primas por etiqueta limpia, no son universalmente aplicables. Las empresas que se alinean con los estándares más estrictos pueden encontrar facilidad operativa, pero a menudo viene a costa de los márgenes de beneficio inmediatos.

Expansión de alternativas de carne de origen vegetal que requieren sabores cárnicos auténticos

En 2024, las ventas minoristas globales de análogos de carne de origen vegetal alcanzaron los USD 7,8 mil millones, con alternativas de pollo y res que representaron el 72% del volumen. Sin embargo, las tasas de recompra de los consumidores se mantienen por debajo del 40%, principalmente debido a las brechas percibidas en sabor y textura. En respuesta a esta deficiencia sensorial, las marcas de proteínas alternativas están aumentando la intensidad del sabor entre un 20% y un 30% en comparación con los productos cárnicos tradicionales. Este cambio ha creado un lucrativo nicho para los proveedores hábiles en ofrecer notas umami similares al hemo y notas tostadas solubles en grasa, todo sin depender de insumos de origen animal. En consonancia con esta tendencia, Givaudan forjó una alianza en 2024 con una empresa emergente de fermentación de precisión, con el objetivo de desarrollar proteínas hemo específicamente para hamburguesas de origen vegetal. Este movimiento señala una fusión de ingredientes funcionales y de sabor. La conclusión general es que los proveedores tradicionalmente centrados en sabores cárnicos se están posicionando ahora como diseñadores sensoriales dentro del ámbito de las proteínas alternativas, un cambio que les permite obtener márgenes entre un 25% y un 35% superiores a las aplicaciones de materias primas estándar.

Avances en fermentación enzimática y de precisión que reducen el costo de las notas cárnicas de alta fidelidad

En 2024, las plataformas de fermentación de precisión igualaron los costos de determinados compuestos volátiles con los derivados de animales. Este hito se logró gracias a la optimización de cepas microbianas y los esfuerzos de ampliación de biorreactores que redujeron los costos de producción entre un 35% y un 40% interanual. Mientras tanto, el innovador método enzimático de IFF, que utiliza catálisis de lipasa para producir volátiles de pollo asado, logró reducir el tiempo de ciclo de 72 horas a 43 horas. Este avance condujo a una notable reducción del 28% en la intensidad de capital por cada kilogramo del sabor terminado. Tales innovaciones están ampliando el acceso a perfiles de sabor de alta fidelidad, antes reservados para los segmentos premium. Este cambio está estrechando las bandas de precios y obligando a los actores establecidos a desplazar su foco competitivo desde la potencia bruta del sabor hacia el soporte de aplicaciones. Estratégicamente, esta evolución subraya la creciente importancia de las patentes de proceso, que ahora están eclipsando el secreto de formulación tradicional como activo clave de defensa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones globales estrictas sobre aditivos de sabor y etiquetado | -0.7% | UE y América del Norte; con efecto cascada hacia los mercados de exportación en Asia y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de los costos y el suministro de materias primas de origen animal | -0.6% | Global, con presión aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia perfiles de sabor más sutiles por fatiga sensorial | -0.4% | Segmentos premium de América del Norte y Europa; impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Potenciadores de umami universales de biotecnología que reducen la necesidad de sabores cárnicos específicos | -0.3% | Global, liderado por los centros de innovación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales estrictas sobre aditivos de sabor y etiquetado

Las diferencias regulatorias entre el estatus GRAS de la FDA, el Reglamento 1334/2008 de la UE y los estándares del JECFA están fragmentando las carteras globales de sabores e incrementando los costos de cumplimiento. La enmienda de 2024 de la UE al Reglamento 1334/2008 estableció límites más estrictos sobre ciertas pirazinas y furanos, frecuentemente asociados con sabores de carne asada[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad y eficacia de los derivados de pirazina, incluidos los saturados pertenecientes al grupo químico 24, cuando se utilizan como aromatizantes para todas las especies animales", efsa.onlinelibrary.wiley.com. Este cambio requirió reformulaciones para aproximadamente el 18% de los SKU comercializados en la región. Si bien el estatus GRAS de FEMA en Estados Unidos es reconocido, no garantiza la aprobación en la UE. Esta discrepancia exige la elaboración de expedientes de seguridad separados, retrasando la entrada al mercado entre 9 y 12 meses adicionales. Como resultado de estos desafíos regulatorios, las empresas multinacionales de sabores están adoptando ahora los estándares más estrictos como norma global, priorizando la simplicidad operativa sobre la eficiencia de costos.

Volatilidad de los costos y el suministro de materias primas de origen animal

En 2024, los precios de los precursores principales de sabores cárnicos —proteína vegetal hidrolizada, extractos de levadura y grasas animales procesadas— oscilaron entre un 18% y un 25%. Estas fluctuaciones fueron impulsadas por escaseces de cultivos forrajeros inducidas por sequías en América del Sur y brotes de fiebre porcina africana en el Sudeste Asiático. Dicha volatilidad ha reducido los márgenes de los proveedores de sabores sujetos a contratos de precio fijo con fabricantes de alimentos, afectando particularmente la rentabilidad en las aplicaciones de gama baja. El movimiento de Cargill en 2024 para establecer una instalación de fermentación de USD 120 millones en Iowa para la producción de extracto de levadura subraya una tendencia importante de la industria. Este giro hacia cadenas de suministro cautivas tiene como objetivo mitigar la volatilidad de los insumos. El mensaje general es claro: la cobertura de materias primas y la integración hacia atrás han pasado de ser meras optimizaciones a convertirse en estrategias competitivas esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las formulaciones naturales dominan en medio de la convergencia de la fermentación

En 2025, los sabores cárnicos naturales dominaron el mercado, capturando una participación del 60,78%. Con una expansión proyectada a una CAGR del 4,95% hasta 2031, el crecimiento de este segmento se atribuye en gran medida a los mandatos de etiqueta limpia en América del Norte y Europa. Estos mandatos favorecen los métodos de hidrólisis enzimática y fermentación microbiana, evitando los precursores sintéticos. Gracias a los avances en la fermentación de precisión y las mejoras en la eficiencia de los biorreactores, la brecha de costos entre los sabores cárnicos naturales y artificiales se redujo al 15% en 2024, frente al 28% de 2020. Esta reducción ha desdibujado las fronteras entre las definiciones regulatorias de "natural" y "nature-identical". En particular, las cepas microbianas diseñadas para volátiles cárnicos ahora están desafiando las interpretaciones tradicionales tanto bajo las directrices de la FDA como de la UE.

Si bien los sabores cárnicos artificiales tienen una trayectoria de crecimiento más lenta, desempeñan un papel fundamental en los mercados sensibles al precio. Estos incluyen sectores como la alimentación institucional y los fideos instantáneos orientados a la exportación, donde el escrutinio del consumidor es menos intenso. A pesar de su expansión moderada, los sabores artificiales presentan ventajas como la estabilidad al calor y una vida útil prolongada. Estas características son cruciales para los condimentos de fideos de temperatura ambiente, especialmente en regiones como el Sudeste Asiático y América Latina, que enfrentan infraestructuras de cadena de frío limitadas. Sin embargo, existe una creciente aversión global al etiquetado "artificial". Una encuesta de 2024 destacó esta tendencia, revelando que el 42% de los consumidores urbanos chinos ahora evitan los productos con sabores artificiales, un aumento notable desde el 31% en 2023. Este sentimiento cambiante está llevando a las marcas multinacionales a cambiar de rumbo, reformulando productos con sustitutos naturales, incluso a costa de una reducción de margen del 8% al 12%. Como resultado, los sabores artificiales están encontrando su nicho, utilizándose principalmente donde los requisitos de costo o técnicos tienen prioridad sobre las preferencias del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de sabor: el pollo se dispara impulsado por las tendencias de origen vegetal y halal

En 2025, el sabor de res dominó el mercado, capturando el 27,10% de la participación, gracias a su arraigada presencia en sopas, salsas y fideos instantáneos. Su sabor rico y familiar lo mantiene en la vanguardia de los menús de venta al por menor y de servicios de alimentación, especialmente en platos reconfortantes y cotidianos. Esta posición dominante en las categorías esenciales garantiza una demanda constante y de alto volumen en todas las regiones. Además, su amplia aceptación en diversas cocinas y su capacidad para potenciar el perfil umami de los platos refuerzan aún más su posición. Por tanto, mientras la cartera de sabores cárnicos se diversifica, el sabor de res sigue siendo su principal ancla, impulsando constantemente la demanda y manteniendo su relevancia.

El sabor de pollo está ganando terreno rápidamente, con una CAGR del 5,05%. Los fabricantes lo están incorporando cada vez más en matrices de carne de origen vegetal y en productos que se adhieren a los estándares halal globales. Su perfil más suave y menos polarizante permite un sabor más pronunciado en formatos de proteína alternativa, evitando las notas metálicas o hepáticas que a menudo afectan a las alternativas de res. Esta adaptabilidad posiciona al sabor de pollo como un candidato principal para la innovación tanto en productos de proteína convencionales como alternativos. Además, su compatibilidad con una amplia gama de aplicaciones culinarias —desde sopas y caldos hasta aperitivos y comidas listas para consumir— potencia su atractivo. Como resultado, el pollo está consolidando su papel como motor de crecimiento en la categoría de sabores cárnicos, especialmente para las marcas dirigidas a consumidores preocupados por la salud, la ética y la religión.

Por aplicación: las comidas listas para consumir superan a las sopas a medida que la conveniencia se consolida

En 2025, las sopas y condimentos dominaron el mercado, capturando el 29,02% de la participación. Su uso prevalente en fideos instantáneos y cubos de caldo, tanto en el comercio minorista como en los servicios de alimentación, subraya su importancia. Especialmente en la región de Asia-Pacífico, donde el consumo de fideos instantáneos es muy elevado, estos ingredientes anclan la demanda global de sabores cárnicos. Si bien otras aplicaciones están en auge, la demanda constante de sopas y condimentos no solo estabiliza la planificación de la producción, sino que también optimiza la utilización de la capacidad. Esta posición consolidada garantiza su estatus como principal fuente de ingresos para los proveedores de sabores durante todo el período de pronóstico.

Las comidas listas para consumir están en rápido ascenso, con proyecciones que indican una CAGR del 5,83%. Este auge está impulsado por el apetito pospandémico por la comodidad de estilo restaurante en el hogar, especialmente a través de SKU congelados y refrigerados. A diferencia de los fideos instantáneos, donde los costos de carga de sabor representan entre el 0,4% y el 0,6% del producto terminado, las comidas listas para consumir pueden asumir costos más elevados de entre el 0,8% y el 1,2%. Esta flexibilidad permite a los fabricantes optar por sistemas de sabor naturales y fermentados de primera calidad, justificando una prima de precio del 20% al 30%. Su disposición a invertir en perfiles de sabor superiores no solo destaca el valor de las comidas listas para consumir, sino que también orienta a los proveedores a centrar sus esfuerzos de innovación en esta dirección. Por tanto, aunque las sopas y condimentos representan la mayor participación en volumen, las comidas listas para consumir están creando su nicho como principal motor del crecimiento en valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

En 2025, América del Norte representó el 33,78% de los ingresos totales. Sin embargo, el crecimiento se ha desacelerado a una CAGR del 4,62%. Esta desaceleración se produce a medida que el tráfico en restaurantes experimenta una recuperación, reduciendo la demanda de soluciones de comida en el hogar, y las nuevas formaciones de hogares alcanzan una meseta, limitando los nuevos segmentos de consumidores. Los costos regulatorios representan un desafío, ya que las peticiones GRAS de la FDA y las divulgaciones a nivel estatal pueden ampliar los plazos de lanzamiento de un producto en un año completo, aumentando el tiempo de comercialización y los gastos asociados. En Canadá, la inmigración está impulsando un aumento en la demanda de sopas y fideos, ya que diversos grupos de consumidores buscan opciones de comida convenientes. Mientras tanto, en México, el mercado de condimentos para aperitivos está experimentando una sólida CAGR del 6,8%, impulsado por marcas que adaptan sus perfiles a los gustos y preferencias locales, que resuenan fuertemente con los consumidores regionales.

Asia-Pacífico emerge como la región con el crecimiento más rápido, con una CAGR del 6,88%. Esta expansión está impulsada en gran medida por el asombroso consumo de China de 46,2 mil millones de raciones de fideos instantáneos al año, lo que refleja la fuerte demanda de la región por opciones de comida rápidas y asequibles. Además, una creciente preferencia por SKU premium con precios superiores a CNY 5 pone de manifiesto una mayor disposición de los consumidores a gastar en productos de mayor calidad. En India, el segmento de comidas listas para consumir está en alza, avanzando a una notable CAGR del 9,2%, gracias al auge de los hogares con doble ingreso en las zonas urbanas, que priorizan la conveniencia en sus elecciones alimentarias. Sin embargo, estos hogares aún muestran preferencia por tasas de carga de sabor más bajas, lo que indica una demanda de perfiles de sabor más suaves. En el Sudeste Asiático, la certificación halal desempeña un papel crucial en la configuración de las preferencias de los consumidores, con productos certificados que disfrutan de una prima de precio del 15% al 20%, ya que atienden a la significativa población musulmana de la región y sus requisitos dietéticos.

Europa, con una contribución del 24: 23,74% a los ingresos totales, enfrenta restricciones, gestionando solo una CAGR del 4,32%. Esta limitación se atribuye a estrictas regulaciones de etiquetado, que aumentan los costos de cumplimiento y ralentizan los lanzamientos de productos, y a un notable cambio de los consumidores hacia perfiles de sabor más sutiles, que refleja el cambio en las preferencias gustativas. Sin embargo, Europa del Este está yendo a contracorriente, superando a la región en su conjunto con una tasa de crecimiento de entre el 6,5% y el 7,0%, en gran medida debido a la expansión del comercio minorista organizado, que mejora la accesibilidad y disponibilidad de los productos. América del Sur, junto con Oriente Medio y África, representa en conjunto el 17,19% de las ventas totales. Sin embargo, están experimentando una encomiable tasa de crecimiento del 6,2% al 6,8%, impulsada por la urbanización, que aumenta la demanda de opciones de comida convenientes, y un enfoque en ofertas saladas localizadas que se alinean con los gustos regionales y las preferencias culturales.

Panorama competitivo

El mercado de sabores cárnicos muestra una concentración moderada. Los actores clave como Kerry, DSM Firmenich, IFF, Givaudan y Symrise ocupan el nivel superior, aunque ninguno ostenta un dominio absoluto. Estas empresas están persiguiendo activamente iniciativas estratégicas para fortalecer sus posiciones en el mercado. Por ejemplo, los actores establecidos están adquiriendo activos de fermentación, como se evidencia en la compra por parte de Kerry en 2024 de una biblioteca de cepas microbianas, con el objetivo de reforzar las declaraciones naturales y reducir la dependencia de fuentes de origen animal. Tales adquisiciones permiten a las empresas satisfacer las cambiantes preferencias de los consumidores por productos de etiqueta limpia y sostenibles. Mientras tanto, los especialistas asiáticos más pequeños están capitalizando perfiles de pescado y pavo poco representados, llenando vacíos en las carteras de las multinacionales más grandes y atendiendo demandas de nicho en los mercados regionales.

En este panorama, la tecnología reina por encima de la mera capacidad. IFF ha sido pionera en un proceso catalizado por lipasa que reduce el tiempo de producción en un 40% mientras mantiene el estatus GRAS de FEMA, subrayando la importancia de las patentes de proceso como barreras protectoras. Este avance tecnológico no solo mejora la eficiencia, sino que también garantiza el cumplimiento de los estándares regulatorios. Empresas emergentes como Motif FoodWorks, arraigadas en la fermentación de precisión, están forjando alianzas con las principales empresas de sabores, fusionando la propiedad intelectual biotecnológica con la experiencia sensorial para satisfacer la creciente demanda de carnes de origen vegetal. Estas asociaciones son fundamentales para abordar el creciente cambio de los consumidores hacia fuentes de proteína alternativas.

En Oriente Medio y el Sudeste Asiático, las soluciones con certificación halal obtienen una prima de precio del 15% al 20%, impulsando colaboraciones regionales. Estas certificaciones son cruciales para atender los requisitos dietéticos de los consumidores musulmanes, creando oportunidades de expansión del mercado. Los líderes de la industria no solo ofrecen sabores, sino que codesarrollan soluciones que armonizan el rendimiento del sabor con los desafíos de procesamiento, envasado y vida útil. Este enfoque colaborativo garantiza que los productos cumplan tanto las expectativas de los consumidores como las limitaciones operativas. Si bien las certificaciones como ISO 22000 y FSSC 22000 sirven como referencias fundamentales, el valor real emerge ahora de la ingeniería de aplicaciones, trascendiendo el mero cumplimiento e impulsando la innovación en el desarrollo de productos.

Líderes de la industria de sabores cárnicos

Kerry Group plc

International Flavors & Fragrances Inc.

DSM Firmenich

Givaudan SA

Symrise AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: DSM Firmenich inauguró una instalación de fermentación de precisión en Singapur, con una inversión de EUR 85 millones (USD 92 millones). La instalación, con una capacidad anual de 2.400 toneladas métricas, está destinada a producir sabores cárnicos naturales adaptados para productores de fideos instantáneos y comidas listas para consumir en Asia-Pacífico. La empresa también está persiguiendo la certificación halal para sus productos.

- Noviembre de 2024: Kerry Group fortaleció su cartera de sabores naturales al adquirir una biblioteca de cepas microbianas de una empresa de biotecnología europea, reconocida por su experiencia en la biosíntesis de compuestos umami. Este movimiento estratégico no solo diversifica las fuentes de sabor de Kerry, sino que también reduce su dependencia de los ingredientes de origen animal. Se proyecta que la integración de esta biblioteca reduzca los costos de producción en un 18% para 2026.

- Octubre de 2024: Givaudan forjó una alianza con Motif FoodWorks, con el objetivo de cocrear sabores de proteína hemo adaptados para sustitutos de res y cerdo de origen vegetal. Esta colaboración combina la experiencia sensorial de Givaudan con la plataforma de fermentación de precisión de vanguardia de Motif, prometiendo sabores auténticos de asado y parrilla en productos de proteína alternativa.

- Septiembre de 2024: IFF introdujo un innovador método enzimático catalizado por lipasa para la producción de volátiles de pollo asado. Esta innovación reduce el ciclo de producción de 72 horas a solo 43 horas. Al obtener el estatus GRAS de FEMA, el proceso garantiza la competitividad en costos con los métodos de extracción tradicionales, manteniendo al mismo tiempo la integridad del etiquetado natural.

Alcance del informe global del mercado de sabores cárnicos

El mercado de sabores cárnicos incluye en términos generales sabores cárnicos naturales y artificiales que ofrecen sabores como res, pollo, cerdo, pavo, pescado y mariscos y otros tipos. Los productos ofrecidos son aplicables en sopas y salsas, fideos instantáneos, comidas listas para consumir, aperitivos salados, productos de panadería y otras industrias

| Sabor cárnico natural |

| Sabor cárnico artificial |

| Res |

| Pollo |

| Cerdo |

| Pavo |

| Pescado y mariscos |

| Otros |

| Sopas y salsas |

| Fideos instantáneos |

| Comidas listas para consumir |

| Aperitivos y condimentos |

| Productos de panadería |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Sabor cárnico natural | |

| Sabor cárnico artificial | ||

| Por tipo de sabor | Res | |

| Pollo | ||

| Cerdo | ||

| Pavo | ||

| Pescado y mariscos | ||

| Otros | ||

| Por aplicación | Sopas y salsas | |

| Fideos instantáneos | ||

| Comidas listas para consumir | ||

| Aperitivos y condimentos | ||

| Productos de panadería | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de chocolate de Oriente Medio y África en 2031?

Se prevé que el mercado alcance los USD 6,90 mil millones en 2031 con una CAGR del 5,82%.

¿Qué país lidera actualmente los ingresos regionales por chocolate?

Arabia Saudita, con el 43,12% de los ingresos de 2024 gracias a los picos de obsequios durante el Ramadán y el Eid.

¿Qué tipo de chocolate se está expandiendo más rápidamente en la región?

Se proyecta que el chocolate negro crezca a una CAGR del 7,24% entre 2025 y 2030 a medida que aumentan las preocupaciones de salud.

¿Con qué rapidez está creciendo la venta minorista de chocolate en línea en la región?

Se prevé que las ventas en línea avancen a una CAGR del 7,12%, impulsadas por la entrega de comercio rápido en 15 minutos.

Última actualización de la página el: