Tamaño y participación del mercado de niobio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

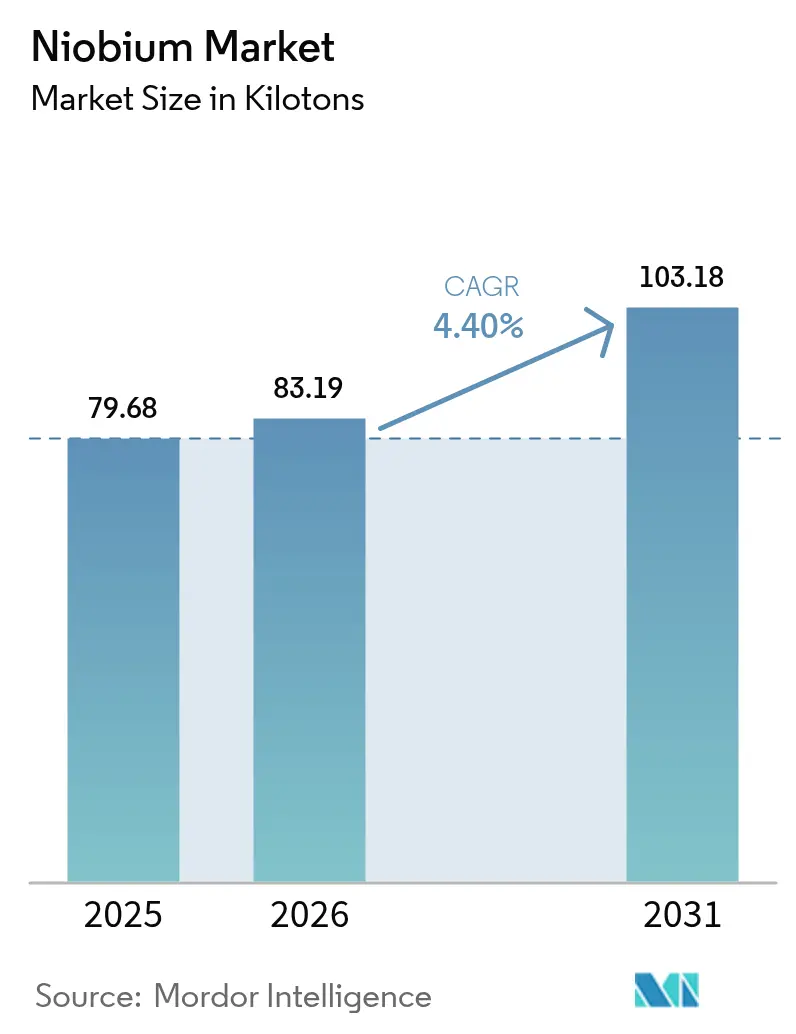

| Volumen del Mercado (2026) | 83.19 kilotones |

| Volumen del Mercado (2031) | 103.18 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

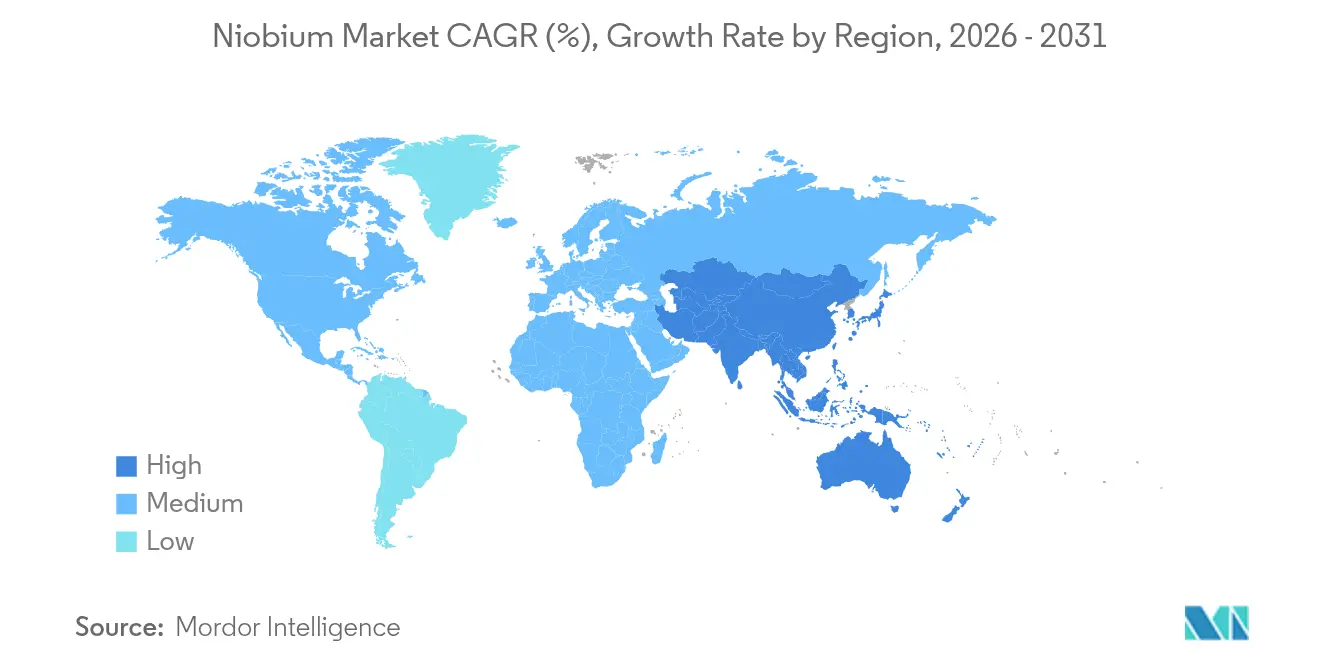

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

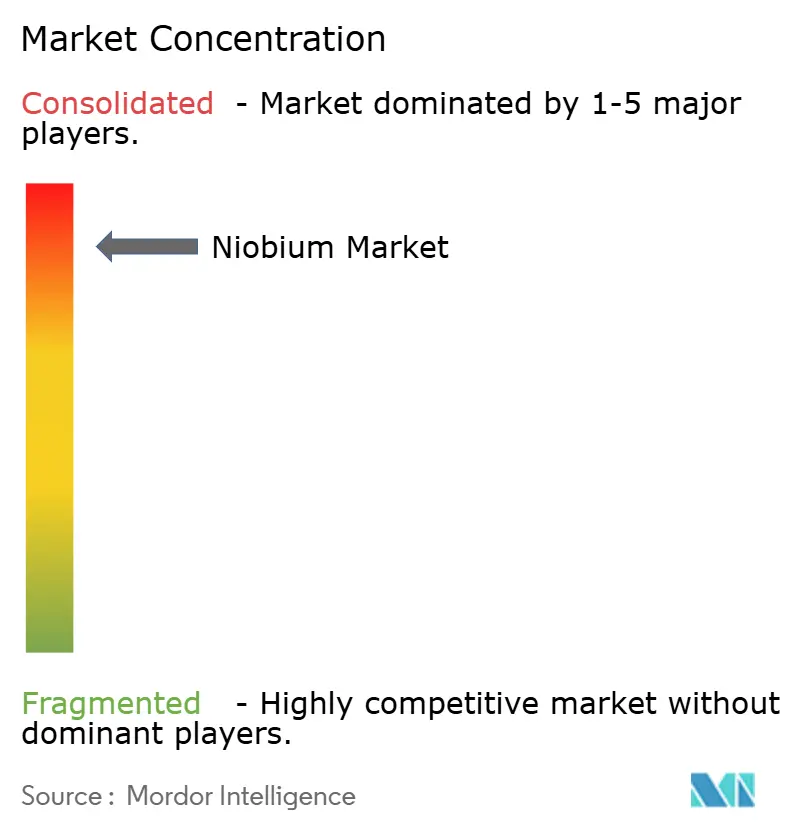

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de niobio por Mordor Intelligence

Se espera que el tamaño del mercado de niobio crezca de 79,68 kilotones en 2025 a 83,19 kilotones en 2026, y se prevé que alcance los 103,18 kilotones para 2031 a una CAGR del 4,4% durante el período 2026-2031. La demanda sostenida de acero de alta resistencia y baja aleación (HSLA) en la construcción y la fabricación automotriz ancla esta expansión, dado que las microadiciones del elemento incrementan la resistencia a la tracción hasta en un 30% preservando la soldabilidad. La estabilidad de precios entre USD 45 y 50 por kilogramo, mantenida por una base de suministro concentrada liderada por Brasil, fomenta acuerdos de suministro a largo plazo que reducen el riesgo de adquisición en grandes proyectos de infraestructura. El creciente interés en ánodos de baterías dopados con niobio, superconductores de grado cuántico y aceros para tuberías aptas para hidrógeno está ampliando la diversidad de mercados finales, amortiguando el mercado de niobio ante posibles desaceleraciones en el ciclo del acero. Los esfuerzos de diversificación de la oferta en Canadá y Estados Unidos buscan mitigar el riesgo geopolítico vinculado al dominio de Brasil y reforzar las estrategias domésticas de minerales críticos.

Conclusiones clave del informe

- Por tipo de yacimiento, las carbonatitas capturaron una participación del 95,85% en 2025 y siguen siendo la clase de depósito de mayor crecimiento, con una CAGR del 4,43% hasta 2031 en el mercado de niobio.

- Por tipo, el ferroniobio registró una participación del 92,75% en 2025; el óxido de niobio está preparado para la CAGR más sólida, del 4,46% hasta 2031, dentro del mercado de niobio.

- Por aplicación, el acero representó el 92,05% de la participación del mercado de niobio en 2025 y se expande a una CAGR del 4,45% hasta 2031.

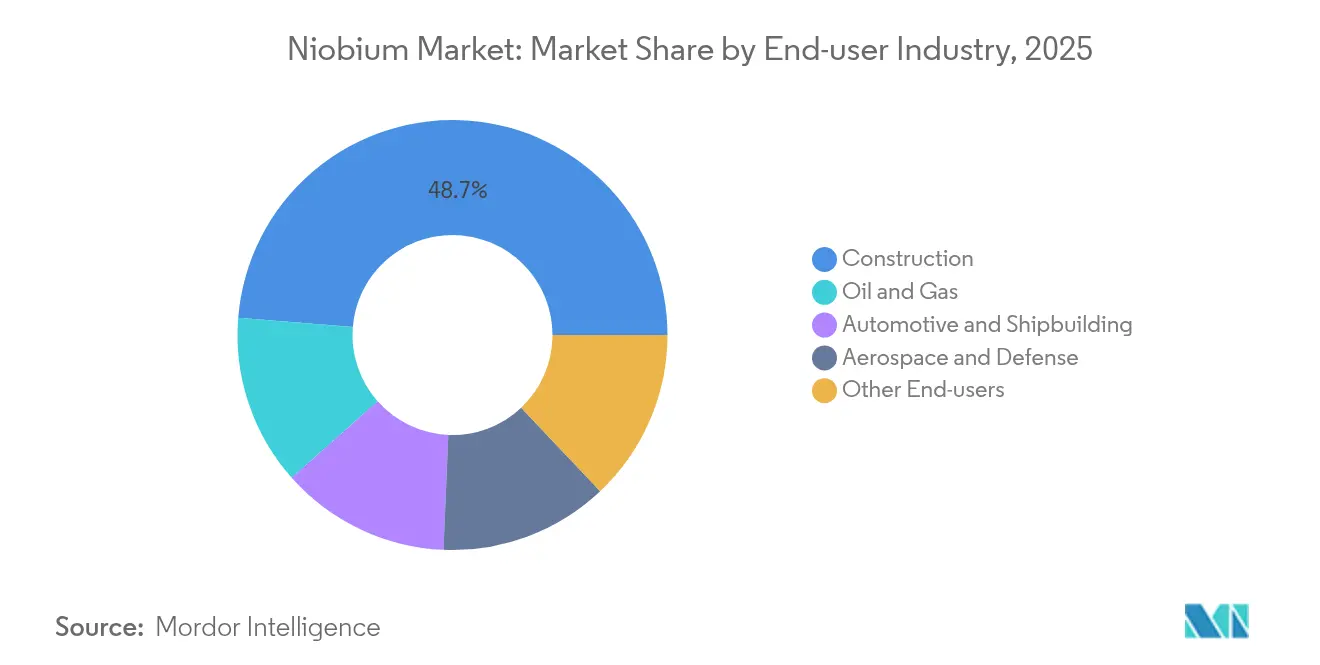

- Por industria de usuario final, la construcción lideró con una participación de ingresos del 48,72% en 2025 y muestra la CAGR proyectada más alta, del 4,61%, hasta 2031.

- Por geografía, Asia-Pacífico dominó el mercado de niobio con una participación del 60,10% en 2025 y avanza a una CAGR del 4,71%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de niobio

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de acero HSLA en la construcción | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2 a 4 años) |

| Impulso hacia la reducción de peso en automotriz y construcción naval | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Expansión de gasoductos para transmisión de hidrógeno y GNL | +0.8% | Global | Largo plazo (≥ 4 años) |

| Escalamiento de baterías de iones de litio dopadas con niobio | +0.7% | Asia-Pacífico; expansión global | Largo plazo (≥ 4 años) |

| Aleaciones de Nb fabricadas por manufactura aditiva para aeroespacial | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de acero HSLA en la construcción

Las revisiones de los códigos de construcción ahora exigen mayores relaciones resistencia-peso para la resiliencia sísmica, y los aceros HSLA que contienen entre 0,02% y 0,05% de niobio ofrecen ganancias de resistencia del 20 al 30% sobre los grados convencionales, al tiempo que reducen los requisitos de tonelaje. Los estándares sísmicos de China de 2024 citan explícitamente los aceros microaleados con niobio para proyectos de gran altura, y actualizaciones similares están bajo revisión en Indonesia y México. Dado que las primas en el costo de los materiales permanecen entre el 5% y el 8% y los volúmenes de acero estructural se reducen hasta en un 20%, las empresas de ingeniería están incorporando especificaciones de niobio en sus planes de infraestructura a largo plazo. A medida que las nuevas olas de urbanización en Asia y África se aceleran, la demanda del sector construcción ancla más del 49% del consumo total de niobio, reforzando una línea de base estable para el mercado de niobio. El impulso regulatorio hace que la adopción de acero HSLA sea esencialmente irreversible en un horizonte de una década.

Impulso hacia la reducción de peso en automotriz y construcción naval

Los objetivos más estrictos de economía de combustible y los límites de emisiones marítimas fomentan estrategias agresivas de reducción de masa. Los aceros de alta resistencia avanzada que incorporan niobio aparecen ahora en más del 60% de los vehículos del segmento premium y están migrando hacia plataformas de mercado masivo a medida que los fabricantes de equipos originales equilibran la seguridad ante impactos con las penalizaciones de peso inducidas por las baterías. En la construcción naval, las planchas HSLA de grado criogénico con adiciones de niobio satisfacen los requisitos de tenacidad a la fractura a −162 °C para los transportistas de GNL, apoyando la renovación de flotas en Corea del Sur y Qatar. Los constructores de camiones comerciales y vagones ferroviarios también se inclinan por componentes de vigas y chasis mejorados con niobio, mejorando la eficiencia de carga sin revisiones de diseño importantes. El ciclo de adopción multimodal posiciona el mercado de niobio para sinergias multisectoriales en lugar de dependencia de un único sector.

Expansión de gasoductos para transmisión de hidrógeno y GNL

Las cadenas de valor emergentes del hidrógeno necesitan grados de tubería de conducción que soporten el fragilizamiento por hidrógeno a presiones superiores a 100 bar. Los aceros API X70 microaleados con niobio exhiben propiedades superiores de detención de grietas, lo que permite a los operadores de gasoductos en Alemania y Texas especificar composiciones con niobio para redes piloto. La infraestructura paralela de GNL requiere aceros en plancha que mantengan ductilidad a temperaturas criogénicas, otro nicho donde el niobio asiste al refinamiento del grano. A medida que el gasto de capital en proyectos de hidrógeno supera los USD 200 mil millones para 2030, los contratos de suministro incorporan cada vez más estándares de materiales que aseguran una demanda incremental de niobio a lo largo de concesiones de gasoductos de décadas de duración, reforzando el mercado de niobio.

Escalamiento de baterías de iones de litio dopadas con niobio

Las formulaciones de ánodo basadas en óxido de niobio-titanio (NTO) alcanzan el 80% de carga en 10 minutos y superan los 10.000 ciclos, abordando las preocupaciones de tiempo de actividad de los operadores de flotas. La expansión de USD 80 millones de CBMM elevará la capacidad de óxido de niobio a 40.000 t para 2030, suficiente para respaldar aproximadamente 180.000 paquetes de baterías de servicio pesado por año. Los despliegues tempranos en vehículos de acarreo en minería, camiones de transporte portuario y vagones de trenes de pasajeros demuestran un rendimiento en campo bajo ciclos de trabajo exigentes. Dado que los perfiles de seguridad superan a las celdas convencionales a base de grafito, los proveedores de seguros aplican primas de riesgo más bajas, acelerando la economía de conversión de flotas. Los desarrolladores de almacenamiento en red ahora pilotan la química NTO para sistemas de respuesta de frecuencia que ciclan múltiples veces al día, ampliando el mercado de niobio más allá de la movilidad.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Concentración de suministro en Brasil y poder de fijación de precios | −0.8% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones de salud y ambientales por exposición aguda | −0.5% | Brasil, Canadá, productores emergentes | Mediano plazo (2 a 4 años) |

| Costos de cumplimiento de trazabilidad ESG | −0.3% | Cadenas de suministro globales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud y ambientales por exposición aguda

Los minerales de niobio frecuentemente coexisten con torio y uranio, lo que requiere una vigilancia radiológica estricta durante la minería. Las autoridades regulatorias en Brasil ahora exigen líneas de base de aguas subterráneas y mapeo isotópico antes de las renovaciones de licencias, lo que añade entre el 15% y el 25% a los costos de cumplimiento[1]Secretaría del Consejo de Salud, "Reevaluación basada en la salud de los límites administrativos de exposición ocupacional al tantalio", Consejo de Salud de los Países Bajos, gezondheidsraad.nl. Los debates sobre territorios indígenas retrasan aún más las aprobaciones de nuevos yacimientos, y obstáculos similares de participación comunitaria aparecen en la región Ring of Fire de Canadá. Si bien no se han documentado casos de toxicidad crónica a niveles de exposición industrial, los riesgos de percepción pública pueden influir en las decisiones de gasto de capital, moderando la agilidad del lado de la oferta.

Costos de cumplimiento de trazabilidad ESG

El Reglamento de Baterías de la Unión Europea y los proyectos de ley de minerales críticos de Estados Unidos obligan a una documentación completa de la cadena de custodia desde la mina hasta la planta de reciclaje. Las soluciones basadas en cadena de bloques cuestan entre el 3% y el 5% del valor del envío, comprimiendo los márgenes de los productores emergentes y los pequeños procesadores de aleaciones. Los fabricantes de equipos originales en automotriz y electrónica trasladan cada vez más los requisitos de auditoría obligatoria a través de la estructura de niveles, consolidando la demanda en torno a proveedores capaces de cumplir con los estándares de verificación. Aunque las iniciativas mejoran la resiliencia reputacional, inflan temporalmente los gastos operativos y alargan los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de yacimiento: las carbonatitas aseguran el dominio global

Los yacimientos alojados en carbonatitas representaron el 95,85% del suministro global de 2025 y están proyectados para expandirse a una CAGR del 4,43% hasta 2031, sustentando la trayectoria de crecimiento del tamaño del mercado de niobio. La mina Araxá de Brasil ejemplifica las bajas relaciones de desmonte y la piroclora de grano grueso que simplifican el beneficio, produciendo ferroniobio a niveles competitivos de costos operativos.

El gasto en exploración ahora apunta a carbonatitas en profundidad en Groenlandia y Tanzania; sin embargo, ningún descubrimiento se acerca a la escala de Araxá, lo que refuerza la concentración de suministro existente. La mineralogía predecible y las décadas de conocimiento metalúrgico se traducen en un rendimiento constante, anclando contratos de entrega a largo plazo y reforzando la estabilidad de precios del mercado de niobio. Los almacenadores estratégicos en Japón y Alemania continúan favoreciendo la alimentación de carbonatitas debido a los perfiles de impurezas consistentes que simplifican el control de calidad en los talleres de aleaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: el ferroniobio mantiene su primacía en el acero

El ferroniobio representó el 92,75% de los envíos de 2025 y se prevé que registre una CAGR del 4,35% hasta 2031, reflejando los patrones de demanda global de acero crudo. La aleación maestra, que generalmente contiene el 65% de niobio, se integra perfectamente en las prácticas de hornos de oxígeno básico, lo que permite a los ingenieros de fundición ajustar con precisión el tamaño del grano y la cinética de precipitación. El óxido de niobio, si bien representa una participación menor hoy en día, está acelerando su ritmo en respaldo de la demanda de baterías y cerámicas dieléctricas; la línea de óxido dedicada de CBMM apunta a una capacidad anual de 40.000 toneladas para 2030.

El metal de grado vacío y los polvos de aleaciones especiales alimentan motores aeroespaciales, imanes de resonancia magnética y dispositivos cuánticos, alcanzando valores unitarios premium a pesar de los pequeños tonelajes. A medida que la manufactura aditiva se expande, la demanda de polvo esférico C-103 probablemente supere a las planchas y barras a granel, diversificando los flujos de ingresos para los transformadores. En consecuencia, el ferroniobio seguirá siendo el ancla de volumen, pero los derivados de alta pureza darán forma a la dinámica de márgenes en toda la industria del niobio.

Por aplicación: el consumo en acero domina pero la diversificación se acelera

Las aplicaciones en acero representaron el 92,05% de la demanda de 2025 y avanzarán a una CAGR del 4,45%, asegurando la tracción básica para el mercado de niobio. Las tasas de incorporación por debajo del 0,05% ofrecen mejoras de resistencia desproporcionadas, manteniendo el estatus de microaleante del niobio y reforzando los diseños de materiales eficientes en puentes, rascacielos y gasoductos energéticos.

Los imanes superconductores en equipos de resonancia magnética y aceleradores de partículas dependen del alambre de niobio-estaño y niobio-titanio; las actualizaciones a entornos operativos de 1,8 K amplían el uso por sistema, contrarrestando la maduración en las instalaciones hospitalarias. Las aplicaciones en baterías podrían pasar de una participación insignificante a una de dos dígitos para finales de la década si las celdas NTO alcanzan la paridad comercial con las químicas LFP, añadiendo un nodo de alto valor al tamaño del mercado de niobio. Los equipos para procesos químicos y los implantes médicos completan los segmentos de nicho, aprovechando la resistencia a la corrosión y la biocompatibilidad.

Por industria de usuario final: la construcción lidera, la movilidad gana impulso

La construcción consumió el 48,72% del niobio en 2025 y exhibe una CAGR del 4,61% a medida que los programas de megaciudades y las renovaciones sísmicamente resilientes proliferan en Asia y América Latina. Los mandatos de vehículos ligeros impulsan al sector automotriz y de construcción naval a la vanguardia del crecimiento incremental de tonelaje; la adopción masiva de acero de alta resistencia avanzada en plataformas de vehículos eléctricos compensa las penalizaciones de densidad de los grandes paquetes de baterías, elevando el consumo de niobio por vehículo de 75 g a 115 g en promedio. El sector aeroespacial y de defensa sigue siendo pequeño en volumen pero vital en ingresos, dado el precio del C-103 y las nuevas aleaciones refractarias demandadas por proyectos hipersónicos.

La inversión en infraestructura intermedia de petróleo y gas en corredores de hidrógeno y GNL respalda grados de tubería especializados que siguen incorporando la microaleación con niobio en la futura infraestructura energética. Nichos más pequeños como la electrónica y los dispositivos médicos se benefician de la estructura electrónica única del niobio y su biocompatibilidad, subrayando una paleta de usuarios finales en expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico representó el 60,10% del volumen global de 2025 y se prevé que crezca a una CAGR del 4,71% hasta 2031, asegurando la mayor porción regional del mercado de niobio. La enorme producción de acero de China y la evolución de sus códigos sísmicos sustentan la demanda a granel, mientras que los programas aeroespaciales que exploran aleaciones de niobio-silicio amplían la adopción hacia sistemas de propulsión de próxima generación.

El crecimiento de América del Norte depende de dos temas: la descarbonización de las flotas de transporte y el desarrollo hipersónico impulsado por la defensa. Las normas más estrictas de economía de combustible de la Agencia de Protección Ambiental y los mandatos de cero emisiones a nivel estatal impulsan a los fabricantes de equipos originales hacia aceros enriquecidos con niobio para la reducción de masa en chasis, compensando los sistemas de baterías más pesados. La mina Niobec de Canadá suministra aproximadamente el 8% al 10% de la producción global, pero los legisladores estadounidenses continúan viendo la diversificación a través de Elk Creek como un imperativo estratégico para reducir la dependencia de las importaciones brasileñas.

Europa apunta a los objetivos de cero emisiones netas expandiendo los gasoductos de hidrógeno que requieren grados API X70 microaleados con niobio, y los estrictos límites de CO₂ de los vehículos sostienen la penetración del acero de alta resistencia en el estampado automotriz. Los conglomerados automotrices de Alemania integran adiciones de ferroniobio para lograr ensamblajes de carrocería en blanco más ligeros, mientras que la estrategia mineral de Noruega lista el niobio como una prioridad para la exploración doméstica bajo reglas de permisos revisadas. La región también apoya la investigación fundamental en superconductores de niobio-estaño para las actualizaciones del acelerador del CERN, sosteniendo un nicho impulsado por la investigación dentro del mercado de niobio más amplio.

Panorama regulatorio

El niobio está cada vez más regulado bajo marcos de materias primas críticas y abastecimiento responsable que afectan la concesión de licencias, el comercio y la divulgación de información. La Ley de Materias Primas Críticas de la UE (adoptada en marzo de 2024) creó una Junta Europea de Materias Primas Críticas y formalizó mecanismos de asociación estratégica con países proveedores, reforzando las expectativas de diligencia debida para los usuarios posteriores de ferroniobio, óxido de niobio y derivados relacionados.

Del lado de la oferta, Brasil está reforzando las expectativas de cumplimiento junto con medidas de política más amplias sobre minerales críticos. En mayo de 2026, la Cámara de Diputados de Brasil aprobó el Proyecto de Ley PL N.º 2780/2024 para establecer una Política Nacional de Minerales Críticos y Estratégicos, que incluye disposiciones vinculadas a mecanismos de I+D y certificación mineral (sujetas a nuevos trámites legislativos). Por separado, la transición de Brasil hacia la divulgación financiera obligatoria relacionada con la sostenibilidad, alineada con las normas del ISSB (IFRS S1 e IFRS S2) a partir de 2026 para emisores e instituciones financieras reguladas, incrementa los requisitos de reporte ESG y trazabilidad en las cadenas de suministro de niobio. En Estados Unidos, las medidas ejecutivas de enero de 2026 sobre minerales críticos procesados añadieron otra capa de incertidumbre de política comercial para los procesadores dependientes de importaciones.

Panorama competitivo

El mercado de niobio exhibe una cadena de suministro estrechamente controlada. CMOC Group le sigue con su mina Catalão, mientras que Magris Performance Materials opera el sitio Niobec de Canadá, configurando colectivamente un panorama oligopolístico donde las inversiones coordinadas en capacidad mitigan el riesgo de sobreoferta. La intensidad competitiva se mantiene moderada: los usuarios finales dependen de contratos de suministro plurianuales para protegerse del riesgo de concentración, mientras que los proveedores disfrutan de márgenes saludables debido a la ausencia de sustitutos significativos. Las oportunidades de mercado sin explotar existen en el reciclaje, donde la recuperación de niobio de la chatarra de acero HSLA es técnicamente factible pero aún no se ha escalado, y en las aleaciones especiales para computación cuántica, donde los umbrales de pureza superan las especificaciones tradicionales de grado vacío. En general, los participantes del mercado enfatizan la investigación y el desarrollo colaborativos con clientes aguas abajo para afianzar el papel del niobio en las aplicaciones emergentes de energía limpia y digitales.

Líderes de la industria del niobio

CMOC

CBMM

Changsha South Tantalum Niobium Co. Ltd

Magris Performance Materials

NioCorp Development Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diversificación de la oferta y la nueva capacidad de conversión están creando espacios blancos concretos fuera de la base de productores concentrada actual. En marzo de 2026, Panda Hill Tanzania Limited firmó un acuerdo minero a gran escala con el gobierno de Tanzania para desarrollar el proyecto de niobio Panda Hill en la región de Mbeya, con planes que incluyen la primera fundición de ferroniobio de África y un objetivo declarado de 100.000 toneladas de producción anual. Esto ofrece una vía para que material no brasileño ingrese a las cadenas de suministro globales de aleaciones y acero.

En el eslabón posterior, los materiales para baterías están pasando de la demostración a activos de producción dedicados y carteras de productos. CBMM inauguró una planta de material activo de ánodo XNO en Araxa, Brasil, con una capacidad inicial de 2.000 toneladas por año, y en mayo de 2026 presentó su cartera de tecnología de óxido de niobio NBXCELER para materiales de baterías en CIBF 2026. En junio de 2026, CBMM también comunicó un plan de inversión plurianual hasta 2030 (11.000 millones de reales brasileños), con una gran parte destinada a expandir la capacidad de producción de productos a base de niobio, reforzando las oportunidades para óxidos de mayor pureza e insumos de baterías diseñados, junto con la base establecida de volumen de ferroniobio en aceros.

Desarrollos recientes del sector

- Abril de 2026: NioCorp Development Ltd. anunció una carta de intención no vinculante con Traxys North America LLC para la posible comercialización y compra de la producción restante planificada de su Proyecto Elk Creek, incluyendo productos de ferroniobio y escandio. El acuerdo señala una vía de acceso a clientes y estructuración comercial antes del financiamiento completo del proyecto, abordando un obstáculo clave para el nuevo suministro norteamericano.

- Enero de 2026: NioCorp reportó los resultados finales de análisis de su campaña de perforación de 2025 en el Proyecto de Minerales Críticos Elk Creek para respaldar actualizaciones técnicas en los flujos de trabajo de factibilidad y financiamiento. El paquete de datos fortalece la narrativa de desarrollo del proyecto al vincular actualizaciones de geología y metalurgia con la preparación para el financiamiento mediante deuda de una fuente primaria de niobio en Estados Unidos.

- Noviembre de 2024: Echion Technologies y CBMM inauguraron una planta de producción de material de ánodo a base de niobio en Araxa, Brasil, con una capacidad anual de 2.000 toneladas de material XNO. La puesta en marcha añade capacidad de conversión dedicada para ánodos de baterías de niobio, ampliando la demanda más allá del acero y consolidando una vía escalable para el niobio en las cadenas de suministro de almacenamiento de energía de carga rápida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del niobio abarca el suministro y consumo de productos con contenido de niobio que se comercializan y utilizan en aplicaciones industriales, con volúmenes registrados en toneladas en los principales usos finales y geografías.

Exclusiones del alcance: excluimos los valores de acero, electrónica y sistemas de baterías posteriores, y contabilizamos únicamente los materiales que contienen niobio, no los productos terminados fabricados a partir de ellos.

Descripción general de la segmentación

- Por tipo de yacimiento

- Carbonatitas y asociadas

- Columbita-Tantalita

- Por tipo

- Ferroniobio

- Óxido de niobio

- Metal de niobio

- Aleaciones de Nb de grado vacío

- Por aplicación

- Acero

- Superaleaciones

- Magnetos superconductores y condensadores

- Baterías

- Otras aplicaciones

- Por industria de usuario final

- Construcción

- Automotriz y construcción naval

- Aeroespacial y defensa

- Petróleo y gas

- Otros usuarios finales

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Rusia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por precisar el flujo físico del niobio, de modo que el modelo se mantenga vinculado a los movimientos reales de minería, procesamiento y comercio. Fuentes públicas como las estadísticas minerales del USGS, los códigos de comercio de UN Comtrade, las series macroeconómicas del Banco Mundial y el FMI, y las publicaciones de aduanas o ministerios de minería ayudan a trazar la producción, la dependencia de importaciones y los patrones de consumo aparente. También revisamos literatura técnica y de política pública de revistas revisadas por pares y publicaciones de ciencia de materiales para comprender formas como el ferroniobio y los óxidos, además de cómo se integran en el acero y usos especializados.

Para construir supuestos prácticos, añadimos informes anuales de empresas, presentaciones a inversionistas y prensa sectorial confiable para actualizaciones de capacidad, expansiones e interrupciones de suministro. Para señales más difíciles de recopilar, utilizamos de forma selectiva suscripciones pagas centradas en finanzas e inteligencia empresarial, bases de datos de patentes y seguimiento de importaciones-exportaciones a nivel de envío, lo que ayuda a verificar los flujos comerciales y detectar valores unitarios inusuales. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario confirma cómo se mueve el material a lo largo de la cadena, y ayuda a poner a prueba los supuestos detrás de los factores de conversión, las combinaciones típicas de productos y el comportamiento de compra. Hablamos con una combinación de productores, procesadores, distribuidores y grandes compradores industriales. Luego revisamos nuevamente las dinámicas regionales en APAC, EMEA y las Américas para que la concentración de la oferta y la dependencia comercial estén representadas de manera consistente. Cuando la investigación documental es limitada, los aportes de las entrevistas ayudan a establecer rangos realistas para las participaciones de aplicación, el momento de la nueva capacidad y cómo se refleja la compra por contrato frente a la compra spot en los volúmenes reportados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 57% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de arriba hacia abajo del conjunto de demanda, donde la producción de acero y usos especializados, los flujos de entrada y salida comerciales, y las señales de consumo aparente se traducen en volúmenes de materiales con contenido de niobio por forma. Una vez establecida esa base, los totales se corroboran con verificaciones selectivas de abajo hacia arriba, incluyendo rangos muestreados de capacidad y utilización de productores, verificaciones de canal sobre lotes de envío típicos y comprobaciones puntuales de los valores unitarios promedio en los datos comerciales. Los supuestos se ajustan solo cuando la evidencia es consistente en todas estas verificaciones.

Los insumos relevantes en este mercado incluyen la combinación de ferroniobio frente a óxido frente a metal, los rendimientos de conversión de concentrados a productos utilizables, las tendencias de producción de acero HSLA, los indicadores de producción aeroespacial y de superaleaciones, y los patrones de dependencia regional de importaciones que pueden alterar la disponibilidad. Para la previsión, nos basamos en análisis de escenarios vinculados al crecimiento de la producción de acero y al momento de la nueva capacidad, y las ponderaciones de los escenarios se refinan mediante opiniones de expertos sobre los riesgos de puesta en marcha de proyectos y la adopción probable en aceros de mayor resistencia. Cuando existen vacíos por país o aplicación, escalamos a partir de indicadores proxy como la demanda de aleaciones relacionadas y la intensidad comercial, manteniendo la lógica consistente para que los resultados sigan siendo reproducibles.

Validación de datos y ciclo de actualización

Los resultados se triangulan verificando si el consumo implícito se alinea con los balances comerciales, la concentración de oferta conocida y rendimientos de conversión realistas, y luego se revisan cuando los valores atípicos no se ajustan al patrón general. Se realizan comprobaciones de varianza entre regiones y formas para señalar saltos repentinos, seguidas de una revisión interna en la que se vuelven a comprobar los supuestos y cálculos antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento significativo, como un cambio importante de capacidad, una restricción de exportación o un movimiento brusco de precios que pueda cambiar el comportamiento de compra. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual respaldada por los insumos disponibles más recientes.

Tamaño del mercado del niobio de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el niobio pueden parecer muy distantes entre sí porque el alcance no es coherente, especialmente en cuanto a si las cifras representan toneladas físicas o una estimación de valor construida a partir de precios asumidos. También surgen diferencias cuando un estudio trata los productos intermedios y los bienes terminados como un único conjunto combinado, y cuando el momento de la conversión de divisas y la fijación de precios contractuales se manejan de forma distinta.

Algunas estimaciones externas se reportan en USD y a menudo agrupan múltiples formas de producto con un supuesto de precio amplio que puede hacer variar el total rápidamente. En Mordor Intelligence, el mercado se expresa en toneladas y se limita a materiales de niobio como ferroniobio, óxidos, metal y aleaciones de grado al vacío, con las divisiones de aplicación validadas mediante entrevistas en la cadena de suministro y verificaciones de flujo comercial.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 83,19 billones de USD (2026) | |

| Consultora Global A | USD 1.91 B (2023) | El dimensionamiento basado en valor puede inflar o comprimir los totales según el listado de precios y los supuestos de combinación de productos, y la cifra en USD también hace que las comparaciones entre años sean sensibles al momento de conversión de divisas y a los rezagos en los precios de contrato. |

| Editorial del Sector B | USD 2.93 B (2024) | Una definición más amplia de los productos de niobio y un enfoque de precio promedio único combinado pueden incorporar artículos procesados adyacentes, y el resultado depende en gran medida de la rapidez con que se aplique la progresión de precios en la previsión. |

La dispersión en la tabla refleja principalmente la elección de unidad y lo que se contabiliza como parte del mercado, no solo diferencias de cálculo. Al mantener el modelo vinculado a toneladas físicas y luego validar las divisiones clave mediante entrevistas junto con señales de comercio y producción, la estimación se mantiene trazable a pasos claros que pueden repetirse cuando cambian los insumos.

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado para el mercado de niobio en 2031?

Los pronósticos apuntan a 103,18 kilotones para 2031, lo que refleja una CAGR del 4,40% desde 2026.

¿Qué región lidera el consumo global de niobio?

Asia-Pacífico representó el 60,10% de la demanda de 2025 debido a la gran base de acero e infraestructura de China.

¿Por qué es el niobio crítico para los gasoductos de hidrógeno?

Los aceros microaleados que contienen niobio resisten el agrietamiento inducido por hidrógeno, permitiendo una transmisión segura a alta presión.

¿En qué se diferencia el ferroniobio del óxido de niobio?

El ferroniobio es una aleación maestra con contenido de hierro para los molinos de acero, mientras que el óxido de niobio es una forma de alta pureza utilizada en ánodos de baterías de carga rápida.

¿Qué industria de usuario final consume actualmente la mayor cantidad de niobio?

La construcción representa el 48,72% de la demanda, impulsada por proyectos sísmicamente resilientes y de gran altura que especifican aceros HSLA.

¿Qué riesgos de suministro afectan al mercado de niobio?

La participación del 78% de Brasil en la producción concentra la oferta y expone a los importadores a interrupciones geopolíticas o logísticas.

Última actualización de la página el: