Tamaño y participación del mercado de sílice precipitada de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

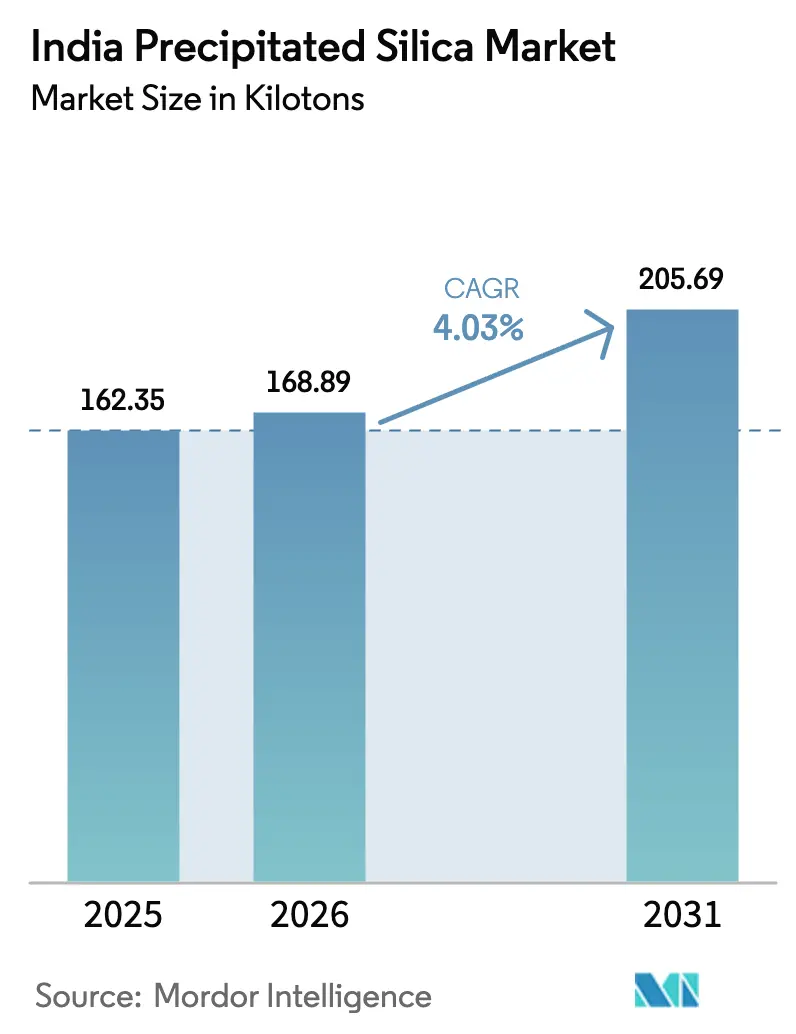

| Tamaño del mercado en el año base (2025) | 162.35 kilotones |

| Volumen del Mercado (2026) | 168.89 kilotones |

| Volumen del Mercado (2031) | 205.69 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

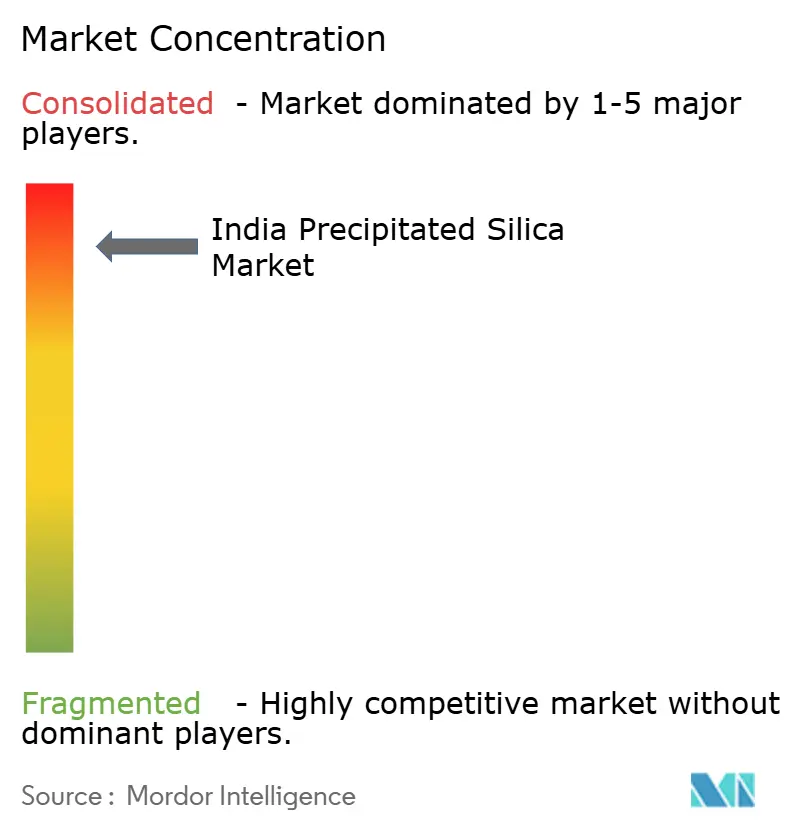

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sílice precipitada de India por Mordor Intelligence

El tamaño del mercado de sílice precipitada de India fue valorado en 162,35 kilotoneladas en 2025 y se estima que crecerá desde 168,89 kilotoneladas en 2026 hasta alcanzar 205,69 kilotoneladas en 2031, a una CAGR del 4,03% durante el período de pronóstico (2026-2031). El impulso proviene del giro del sector automotriz hacia neumáticos de bajo consumo de combustible, la premiumización de los bienes de consumo masivo y el apoyo político a la fabricación localizada de vidrio solar y agroquímicos. Los fabricantes de neumáticos continúan optimizando la resistencia al rodamiento y la durabilidad, elevando la carga de sílice por unidad y sustentando una demanda constante. Las tendencias de los consumidores hacia dentífricos y cosméticos con bajo contenido de compuestos orgánicos volátiles aceleran la demanda de grados especiales que generan mayores márgenes. Por el lado de la oferta, las ampliaciones de capacidad de los grandes grupos químicos nacionales y las expansiones de ceniza de sosa en Gujarat mejoran la disponibilidad de materias primas, aunque los costos de cumplimiento ambiental y las importaciones chinas presionan los márgenes. Estas fuerzas impulsan colectivamente al mercado de sílice precipitada de India hacia productos de mayor valor y específicos para cada aplicación, en lugar de un crecimiento puramente en tonelaje, lo que señala una fase de transición en la madurez de la industria.

Conclusiones clave del informe

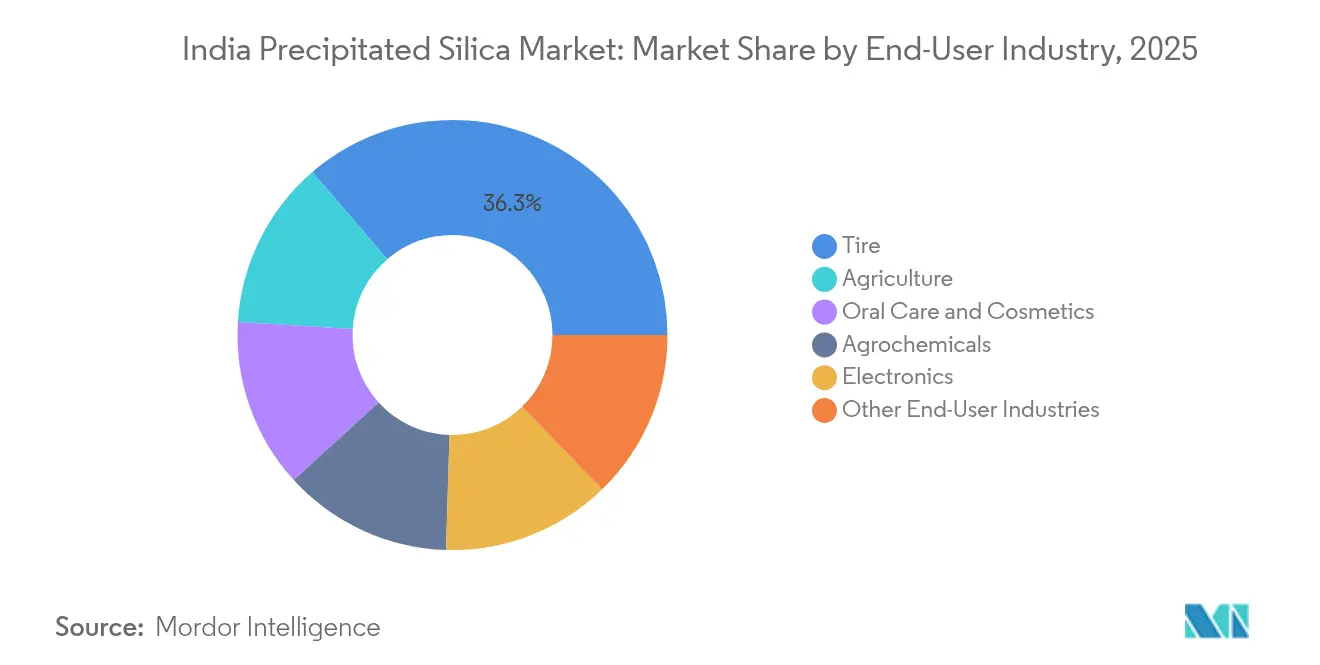

- Por industria de usuario final, los neumáticos representaron el 36,30% de la participación del mercado de sílice precipitada de India en 2025, mientras que se proyecta que el cuidado bucal y los cosméticos se expandirán a una CAGR del 5,12% hasta 2031.

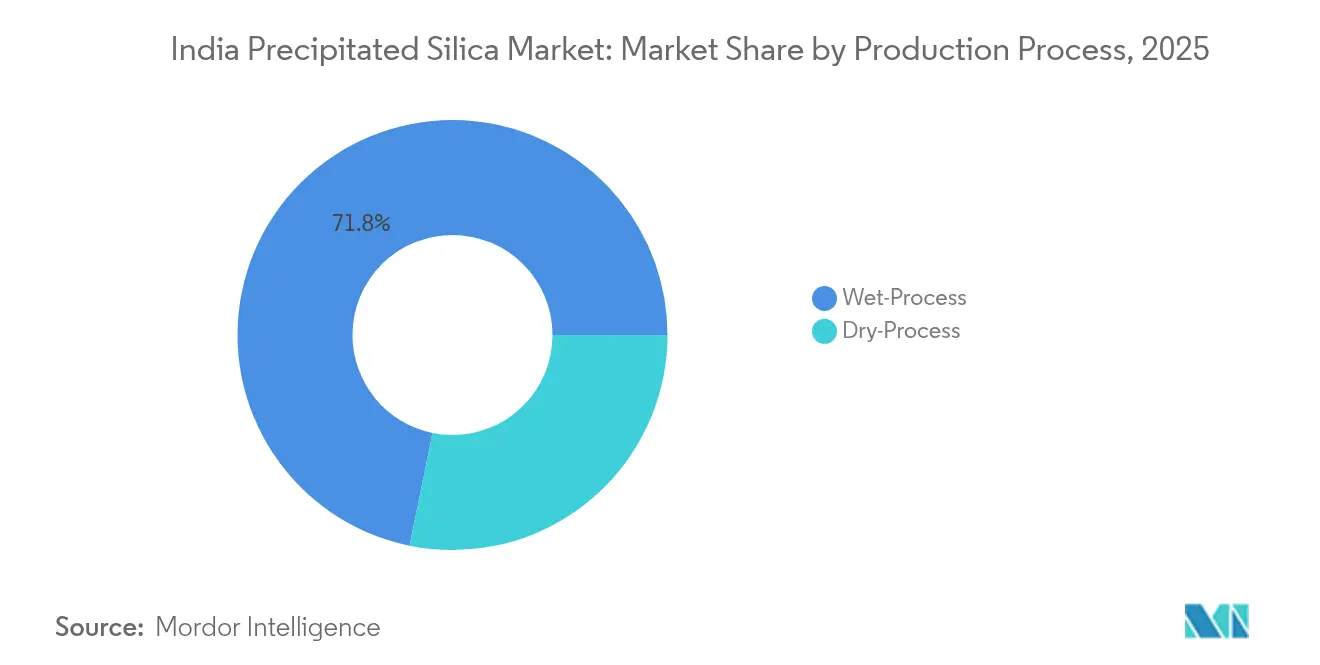

- Por proceso de producción, el método húmedo tuvo una participación del 71,80% en 2025; se espera que el método seco avance a una CAGR del 4,19% entre 2026 y 2031.

- Por forma del producto, el polvo representó el 48,60% de la participación en ingresos en 2025, mientras que se pronostica que las microperlas crecerán a una CAGR del 4,87% hasta 2031.

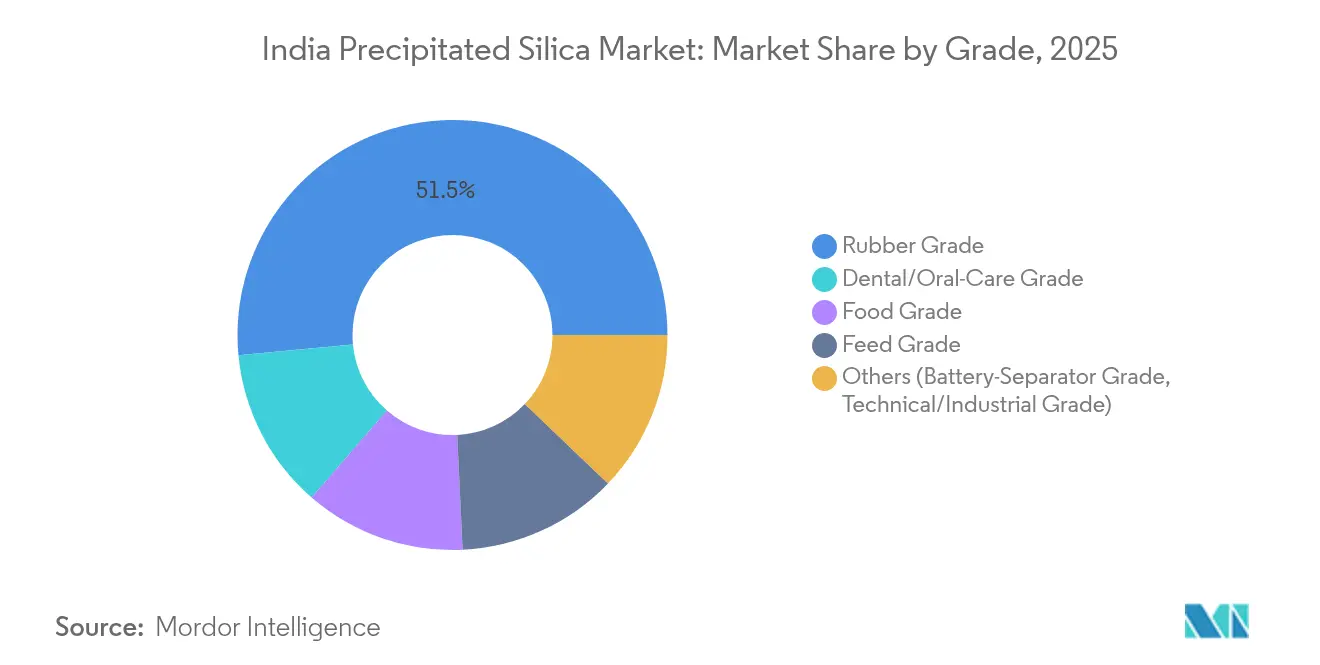

- Por grado, el grado de caucho representó el 51,50% del tamaño del mercado de sílice precipitada de India en 2025; se espera que el grado alimentario registre el crecimiento más rápido con una CAGR del 5,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sílice precipitada de India

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de sílice de grado para neumáticos proveniente de la industria del caucho orientada a fabricantes de equipos originales nacionales | +1.20% | India Occidental y del Sur con efecto expansivo hacia India del Norte | Mediano plazo (2-4 años) |

| Rápido giro hacia dentífricos con bajo contenido de compuestos orgánicos volátiles por parte de los grandes grupos de bienes de consumo masivo | +0.80% | Nacional, con ganancias tempranas en mercados urbanos | Corto plazo (≤2 años) |

| Impulso gubernamental a plantas de vidrio para paneles fotovoltaicos solares | +0.60% | Gujarat, Tamil Nadu con expansión a nivel nacional | Largo plazo (≥4 años) |

| Cumplimiento obligatorio de normas BIS para polvos humectables agroquímicos | +0.40% | Nacional, centros de agroquímicos | Mediano plazo (2-4 años) |

| I+D de ánodos de batería a base de sílice liderada por empresas emergentes | +0.20% | Karnataka, Telangana, posible expansión nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de sílice de grado para neumáticos proveniente de la industria del caucho orientada a fabricantes de equipos originales nacionales

Los fabricantes de neumáticos nacionales integran ahora cargas de sílice más elevadas para cumplir con las estrictas normas de eficiencia de combustible y emisiones, posicionando la sílice precipitada como un aditivo crítico para el rendimiento en lugar de un insumo básico. La ampliación de CEAT de 105 toneladas por día a 160 toneladas por día en su unidad de neumáticos para uso fuera de carretera, junto con su objetivo de ingresos por exportaciones del 25%, ilustra cómo la escala y la diversificación global sustentan la resiliencia de la demanda. Las restricciones a las importaciones que reclasificaron varias categorías de neumáticos de "Libre" a "Restringida" en 2020 redujeron los flujos de entrada extranjeros en más del 80%, canalizando efectivamente la demanda de sílice hacia las cadenas de suministro nacionales. El crecimiento de las ventas de SUV y la ola de radialización se traducen en dimensiones de neumáticos más grandes y una mayor dosis de sílice, lo que ancla aún más el consumo. El mercado de sílice precipitada de India se beneficia directamente, ya que las mezclas de alto rendimiento ofrecen margen de fijación de precios que preserva los márgenes del fabricante ante la volatilidad de los insumos. Estas tendencias automotrices interconectadas proporcionan un corredor de volumen plurianual que sustenta un alza progresiva en los grados de caucho especiales.

Rápido giro hacia dentífricos con bajo contenido de compuestos orgánicos volátiles por parte de los grandes grupos de bienes de consumo masivo

Los actores del sector de bienes de consumo masivo están reformulando sus líneas de cuidado bucal para eliminar solventes orgánicos volátiles, incentivando el uso de sílice precipitada tanto como agente abrasivo como modificador de reología. Colgate Palmolive India se propone triplicar los ingresos del segmento premium, donde los márgenes son de 5 a 8 puntos porcentuales más altos, y exige grados de sílice que proporcionen mayor blanqueamiento y propiedades de sensación en boca. La penetración de la higiene rural sigue siendo baja, con solo el 20% de los consumidores urbanos que se cepillan los dientes dos veces al día, lo que indica un potencial de volumen sin explotar a medida que crece la conciencia. La norma BIS IS 6356:2001 incluye formalmente la sílice precipitada entre los agentes pulidores aceptados, proporcionando certeza regulatoria a los formuladores. Combinar la premiumización y el cumplimiento normativo desbloquea un nuevo conjunto de valor para el mercado de sílice precipitada de India, incluso antes de considerar los efectos indirectos en las categorías de cosméticos y cuidado personal.

Impulso gubernamental a plantas de vidrio para paneles fotovoltaicos solares (planta nueva)

El esquema de Incentivos Vinculados a la Producción, que destina 4.500 millones de INR a la fabricación de módulos solares, impone umbrales de valor agregado nacional que se extienden aguas arriba hasta la sílice especial utilizada en vidrio solar[1]Oficina de Prensa de Información, "Programa Nacional de Módulos Fotovoltaicos Solares de Alta Eficiencia," pib.gov.in . Las adiciones planificadas de 10 GW de capacidad integrada requieren el aprovisionamiento local de sílice de alta pureza para optimizar los coeficientes de fusión y las tasas de transmisión. La autorización de GHCL para una expansión de 500.000 toneladas de ceniza de sosa en Kutch subraya el acoplamiento estratégico entre productos químicos alcalinos e infraestructura renovable. Un arancel de importación del 10% sobre el vidrio solar y los requisitos de contenido en los programas de subsidio protegen a las plantas emergentes de la erosión de precios, reforzando una demanda predecible de sílice. Aunque este impulsor se manifiesta en un horizonte más largo, su escala podría remodelar los conglomerados de demanda regionales, consolidando al mercado de sílice precipitada de India como un contribuyente material clave en la transición energética.

Cumplimiento obligatorio de normas BIS para polvos humectables agroquímicos

Los mandatos BIS sobre formulaciones de plaguicidas están acelerando la actividad de reformulación entre los fabricantes de agroquímicos, quienes dependen de la sílice precipitada para el control de flujo, la estabilidad de dispersión y el rendimiento anticaglomerante. Las Normas de Gestión y Seguridad de Productos Químicos de India exigen el registro de sustancias por encima de 1 tonelada anual, formalizando la demanda de grados de sílice de calidad consistente. Los gránulos dispersables en agua desarrollados por el IPFT enfatizan los sistemas sin disolventes, alineándose con las ventajas funcionales de la sílice en la optimización del tamaño de partículas. Los derechos antidumping sobre las importaciones de cianuro de sodio localizan aún más las cadenas de suministro químico, fortaleciendo indirectamente la demanda nacional de sílice. Los impulsores de cumplimiento normativo crean así un nicho de crecimiento defendible y anclado en la regulación que protege al mercado de sílice precipitada de India de la ciclicidad automotriz.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de las normas de efluentes sobre efluentes de silicato de sodio | -0.70% | Nacional, más estricto en clústeres industriales | Corto plazo (≤2 años) |

| Volatilidad en los precios de la ceniza de sosa | -0.50% | Alcance nacional | Corto plazo (≤2 años) |

| Penetración de importaciones de grados chinos de bajo costo | -0.30% | Nacional, agudo en aplicaciones sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las normas de efluentes sobre efluentes de silicato de sodio

El escrutinio regulatorio sobre las descargas líquidas está incrementando los requisitos de capital para las unidades de proceso húmedo, que representan más del 70% de la capacidad nacional. Los borradores de directrices de la Junta Central de Control de la Contaminación exigen sistemas de descarga cero de líquidos, supresión de polvo y reciclaje de agua en toda la cadena de valor de la sílice, lo que encarece los costos de cumplimiento. El incendio de mayo de 2024 en la planta de Aksharchem en Gujarat ilustra las vulnerabilidades operativas que se enfrentan durante la modernización. Los actores más pequeños que carecen de capacidad financiera pueden salir del mercado o retrasar las actualizaciones, consolidando el volumen entre los grandes fabricantes que cumplen con la normativa. El mercado de sílice precipitada de India, por lo tanto, atraviesa un período de contracción de oferta a corto plazo que compensa parte de las ganancias en demanda, al tiempo que refuerza las barreras competitivas.

Penetración de importaciones de grados chinos de bajo costo

A pesar de los elevados costos de flete, los proveedores chinos siguen ofreciendo precios inferiores a los nacionales en polvo y grados estándar de caucho. Los compradores locales en sectores agroquímicos o de calzado sensibles al precio favorecen ocasionalmente las importaciones, presionando las realizaciones nacionales. Si bien las medidas de restricción de importaciones sobre neumáticos absorbieron parte del flujo de sílice, protecciones similares no se aplican uniformemente a los productos químicos de relleno, manteniendo abierto un arbitraje estructural de costos. La I+D sostenida y las asociaciones con clientes son necesarias para que los actores nacionales defiendan sus participaciones en el mercado de sílice precipitada de India hasta que se materialice la paridad de costos generalizada o medidas comerciales adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el dominio de los neumáticos impulsa la evolución del mercado

El segmento de neumáticos capturó el 36,30% de la participación del mercado de sílice precipitada de India en 2025, lo que refleja el papel arraigado del sector automotriz en la demanda de cargas. La visibilidad del volumen sigue siendo alta, ya que los fabricantes de equipos originales integran compuestos reforzados con sílice para alcanzar los objetivos de resistencia al rodamiento y las normas de emisiones. Al mismo tiempo, el cuidado bucal y los cosméticos, aunque con una base más pequeña, tienen un pronóstico de CAGR del 5,12% hasta 2031, lo que evidencia la diversificación y premiumización en los bienes de consumo masivo.

Los fabricantes de neumáticos están regionalizando la producción; la expansión de capacidad orientada a la exportación de CEAT y los planes de Apollo para unidades de uso fuera de carretera en plantas nuevas destacan el posicionamiento global de las marcas nacionales. Mientras tanto, los formuladores agroquímicos adoptan la sílice precipitada para el cumplimiento de polvo humectable, creando una demanda auxiliar aislada de las fluctuaciones automotrices. Las aplicaciones en electrónica, aunque incipientes, se alinean con los programas nacionales de semiconductores y baterías, lo que apunta a una futura demanda de grados de alta pureza. Este mosaico de aplicaciones orienta al mercado de sílice precipitada de India hacia líneas de productos especializados, mitigando la concentración de riesgo en un único uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por proceso de producción: el liderazgo del proceso húmedo se enfrenta a una transición tecnológica

La tecnología de proceso húmedo mantuvo un dominio del 71,80% en 2025, ya que las unidades instaladas aprovechan los costos hundidos y la amplia aceptación en formulaciones. Sin embargo, los mandatos ambientales y las restricciones de uso de agua aceleran la CAGR del proceso seco al 4,19%, señalando una reorientación gradual hacia rutas de menor generación de efluentes.

Los productores de proceso húmedo están modernizando sus plantas de tratamiento de efluentes para cumplir con las normas más estrictas, lo que eleva el gasto de capital por tonelada y puede erosionar las ventajas de costo. Los adoptantes del proceso seco destacan el ahorro energético y un control más preciso de la morfología, encontrando tracción en los nichos de cuidado bucal y microperlas. A lo largo del horizonte de pronóstico, el mercado de sílice precipitada de India espera una coexistencia: los procesos húmedos atienden aplicaciones de caucho de gran volumen y sensibles al precio, mientras que los procesos secos capturan segmentos especiales y orientados a la exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por forma del producto: la prevalencia del polvo se combina con el crecimiento de morfologías especiales

Los grados en polvo mantuvieron una participación del 48,60% en 2025, lo que subraya la familiaridad logística y la facilidad de mezcla en todas las industrias. Sin embargo, se prevé que las microperlas crezcan a una CAGR del 4,87% hasta 2031, impulsadas por líneas de mezclado automatizadas que favorecen insumos sin polvo y de flujo libre.

Las microperlas tienen precios premium basados en técnicas precisas de secado por atomización que dan forma a partículas esféricas con distribución de tamaño estrecha. Los convertidores aguas abajo en las industrias de neumáticos y cuidado personal valoran estas características por la reducción del mantenimiento y una dispersión más rápida. Los gránulos y perlas ocupan nichos más pequeños donde son obligatorios perfiles de tasa de flujo específicos. El ascenso de las morfologías especializadas confirma la maduración del mercado de sílice precipitada de India hacia propuestas de valor diferenciadas.

Por grado: la fortaleza del grado de caucho respalda las oportunidades del grado alimentario

La sílice de grado de caucho dominó con una participación del 51,50% en 2025, reflejando directamente los volúmenes del sector de neumáticos. El grado alimentario se posiciona como el de más rápido crecimiento con una CAGR del 5,07% hasta 2031, a medida que proliferan las bebidas enriquecidas, los nutracéuticos y las formulaciones de aditivos alimentarios.

La demanda del grado de caucho permanece estrechamente correlacionada con la producción de vehículos y los ciclos de reemplazo, pero su ciclicidad se modera gracias a las huellas exportadoras de los fabricantes nacionales de neumáticos. Los grados alimentario, dental y de piensos, regidos por estrictas normas de pureza, generan mayores márgenes y ofrecen amortiguadores contracíclicos. El creciente escrutinio regulatorio y la conciencia sobre la salud amplían el volumen potencial, mientras que los grados de piensos y técnicos explotan avances en separadores de baterías y compuestos de aislamiento. Estas dinámicas de grado diversifican los flujos de ingresos, reduciendo la exposición del mercado de sílice precipitada de India a un único macrociclico industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

India Occidental representó el 34,00% del mercado de sílice precipitada de India en 2025, impulsada por el corredor automotriz de Maharashtra y el ecosistema químico de Gujarat, que ancla las cadenas de suministro integradas. La proximidad de los fabricantes de equipos originales de neumáticos, los productores de ceniza de sosa y la infraestructura portuaria en torno a Bombay y Kandla comprime los costos de flete y apoya la logística de exportación. Movimientos expansivos como el proyecto de ceniza de sosa de GHCL y la red Kolkata-Panagarh de Wacker subrayan la inversión continua en la columna vertebral de materiales de la región.

India del Sur es la región de más rápido crecimiento, con una CAGR del 4,41% hasta 2031, ya que el cinturón Sriperumbudur-Oragadam de Tamil Nadu y el clúster de Bengaluru en Karnataka atraen a fabricantes de automóviles, bienes de consumo masivo y electrónica. La adquisición de Tata Chemicals de la unidad de Cuddalore de Allied Silica y los anuncios de plantas de fabricación de semiconductores ilustran un pivote hacia productos químicos de mayor valor aguas abajo de la sílice. El ecosistema tecnológico de empresas emergentes en Bengaluru también incuba proyectos de materiales para baterías, sembrando una demanda incipiente de grados de altísima pureza.

India del Norte e India del Este y Noreste tienen participaciones menores, pero contribuyen con volúmenes de base estables. India del Norte aprovecha la proximidad al corazón agrícola, impulsando la compra constante de sílice para formulaciones de plaguicidas. La base industrial de India del Este en torno a Jharkhand y Odisha alimenta la demanda de caucho y refractarios. Las mejoras de infraestructura y las expansiones de capacidad en curso prometen un crecimiento incremental, garantizando que el mercado de sílice precipitada de India mantenga una exposición geográfica equilibrada.

Panorama competitivo

El mercado de sílice precipitada de India está altamente consolidado, con actores nacionales establecidos como Tata Chemicals, Madhu Silica y Aksharchem compitiendo contra grandes grupos globales como Evonik, Wacker y Solvay. La estrategia de Tata Chemicals de quintuplicar la capacidad mediante la eliminación de cuellos de botella en plantas existentes y la adquisición de Allied Silica es un ejemplo de escala agresiva para proteger la participación[2]Tata Chemicals Limited, "Presentación de la empresa," ibef.org . La creación de "Smart Effects" por parte de Evonik integra sus carteras de sílice y silanos para ofrecer soluciones compuestas para neumáticos, construcción y atención médica, reforzando la diferenciación tecnológica.

Los actores internacionales mantienen el liderazgo en grados especiales aprovechando los centros de I+D y laboratorios de aplicaciones interregionales. La planta de Wacker en Calcuta apoya a los convertidores locales de cuidado bucal, mientras que su sede en Panagarh suministra sílices de grado electrónico a las emergentes cadenas de valor de semiconductores. Solvay se centra en variantes de sílice de alta dispersibilidad para neumáticos de próxima generación, alineándose con las normas de emisiones. Los competidores nacionales reclaman posiciones mediante competitividad en costos y un servicio al cliente receptivo, aunque los crecientes gastos de capital para el cumplimiento normativo pueden recalibrar el campo de juego en favor de los actores de mayor escala.

Los espacios en blanco en separadores de baterías, electrónica de alta pureza y nanosilica abren puertas para empresas emergentes y empresas conjuntas. Las alianzas entre productores químicos e instituciones académicas en Bengaluru e Hyderabad están explorando la producción a escala piloto de ánodos de batería recubiertos con sílice, lo que indica una posible disrupción futura. En general, la dinámica competitiva depende de una combinación de escala de capacidad, cumplimiento ambiental y soporte técnico que da forma colectivamente al posicionamiento en el mercado de sílice precipitada de India.

Líderes de la industria de sílice precipitada de India

Evonik Industries AG

Madhu Silica Pvt. Ltd.

PPG Industries Inc.

Ralington Pharma

Tata Chemicals Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: AksharChem (India) Ltd. ha anunciado la finalización de la expansión de su planta de sílice precipitada en Dahej, Gujarat, añadiendo 6.000 toneladas por año. Con este desarrollo, la capacidad total de sílice precipitada de la empresa ha aumentado a 18.000 toneladas por año.

- Enero de 2025: Evonik ha combinado sus divisiones de Sílice y Silanos en

Smart Effects,

creando una plataforma global para ofrecer soluciones integradas en sectores clave y reforzar su posición en las aplicaciones de sílice precipitada. Se espera que esta iniciativa impulse el mercado indio de sílice precipitada fomentando la innovación y ofreciendo soluciones avanzadas.

Alcance del informe del mercado de sílice precipitada de India

La sílice precipitada es una forma de sílice amorfa que se produce mediante un proceso químico denominado precipitación. Está compuesta por partículas finamente divididas con alta superficie específica y porosidad. La sílice precipitada se usa habitualmente como agente de relleno y refuerzo en diversos productos, incluidos caucho, plásticos, pinturas, recubrimientos, adhesivos y cosméticos. Ayuda a mejorar las propiedades mecánicas, como la resistencia y la resistencia a la abrasión, y ofrece beneficios como mayor fluidez, mejor control de la viscosidad y mejora de la textura.

La sílice precipitada de India está segmentada por industria de usuario final (agricultura, cosméticos, automotriz, electrónica y otras industrias de usuario final). El informe ofrece el tamaño del mercado y pronósticos para la sílice precipitada de India en volumen (kilotoneladas) para todos los segmentos anteriores.

| Agricultura |

| Cuidado bucal y cosméticos |

| Agroquímicos |

| Neumáticos |

| Electrónica |

| Otras industrias de usuario final |

| Proceso húmedo |

| Proceso seco |

| Polvo |

| Perlas |

| Microperlas |

| Gránulos |

| Grado de caucho |

| Grado alimentario |

| Grado dental/cuidado bucal |

| Grado de piensos |

| Otros (grado para separadores de batería, grado técnico/industrial) |

| Por industria de usuario final | Agricultura |

| Cuidado bucal y cosméticos | |

| Agroquímicos | |

| Neumáticos | |

| Electrónica | |

| Otras industrias de usuario final | |

| Por proceso de producción | Proceso húmedo |

| Proceso seco | |

| Por forma del producto | Polvo |

| Perlas | |

| Microperlas | |

| Gránulos | |

| Por grado | Grado de caucho |

| Grado alimentario | |

| Grado dental/cuidado bucal | |

| Grado de piensos | |

| Otros (grado para separadores de batería, grado técnico/industrial) |

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado para el mercado de sílice precipitada de India en 2031?

Se espera que el mercado alcance 205,69 kilotoneladas en 2031, expandiéndose a una CAGR del 4,03% desde la base de 162,35 kilotoneladas de 2025.

¿Qué sector de uso final impulsa la mayor demanda de sílice precipitada en India?

El segmento de neumáticos lidera, con una participación del 36,30% en 2025, debido al giro de la industria automotriz hacia compuestos reforzados con sílice y de bajo consumo de combustible.

¿Qué proceso de producción está ganando popularidad por razones ambientales?

El proceso seco avanza a una CAGR del 4,19%, ya que los fabricantes buscan una menor generación de efluentes y un control más preciso de la morfología.

¿Qué impulsor regulatorio está influyendo en la demanda agroquímica de sílice precipitada?

El cumplimiento obligatorio de las normas BIS para formulaciones de polvos humectables está impulsando a las empresas agroquímicas a aumentar la carga de sílice para el control de flujo y el rendimiento anticaglomerante.

¿Cómo están impactando las regulaciones ambientales a los productores de sílice?

El endurecimiento de las normas de efluentes exige inversiones en sistemas de descarga cero de líquidos, lo que eleva los costos operativos y favorece a las empresas más grandes con mayor solidez financiera.

Última actualización de la página el: