Tamaño y Participación del Mercado de Circonio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.32 Millones de toneladas |

| Volumen del Mercado (2031) | 1.62 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circonio por Mordor Intelligence

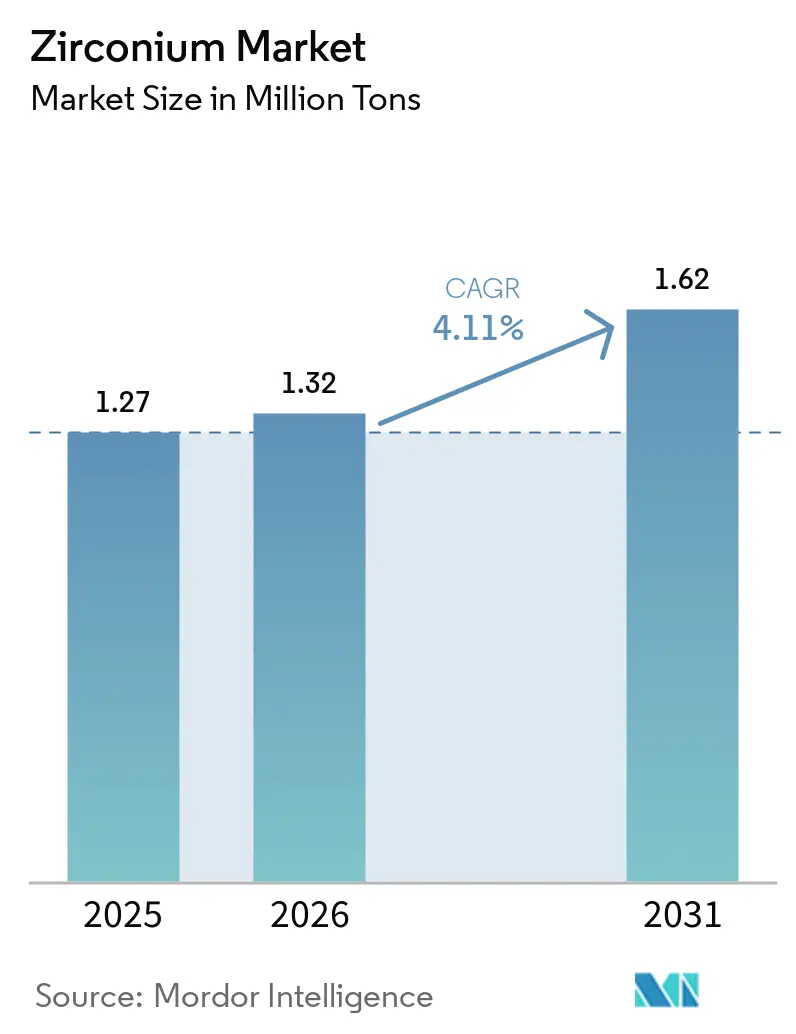

Se proyecta que el tamaño del Mercado de Circonio se expanda desde 1,27 millones de toneladas en 2025 y 1,32 millones de toneladas en 2026 hasta 1,62 millones de toneladas en 2031, registrando una CAGR del 4,11% entre 2026 y 2031. En 2025, China dominó el consumo mundial. Sin embargo, durante 2024-2025, los aranceles de EE. UU. y los mandatos de abastecimiento entre aliados de Europa reformularon las rutas comerciales, orientando a los compradores hacia proveedores aliados. Si bien los sectores de fundición y refractarios mantuvieron su liderazgo en volumen, la rápida adopción de la circonia en baterías de estado sólido y recubrimientos de barrera térmica aeroespaciales redefinió las cadenas de valor, superando las previsiones de crecimiento en tonelaje. Por el lado de la oferta, los principales mineros de arenas minerales controlaron una participación significativa del suministro de concentrado. Sin embargo, una mayoría sustancial de la producción de oxicloruro de circonio permaneció concentrada en China, exponiendo a los compradores occidentales a vulnerabilidades de precio y suministro. Además, las medidas regulatorias contra la radiactividad natural en Australia, Indonesia y Brasil endurecieron la emisión de nuevas licencias mineras y aumentaron los costos de rehabilitación.

Conclusiones Clave del Informe

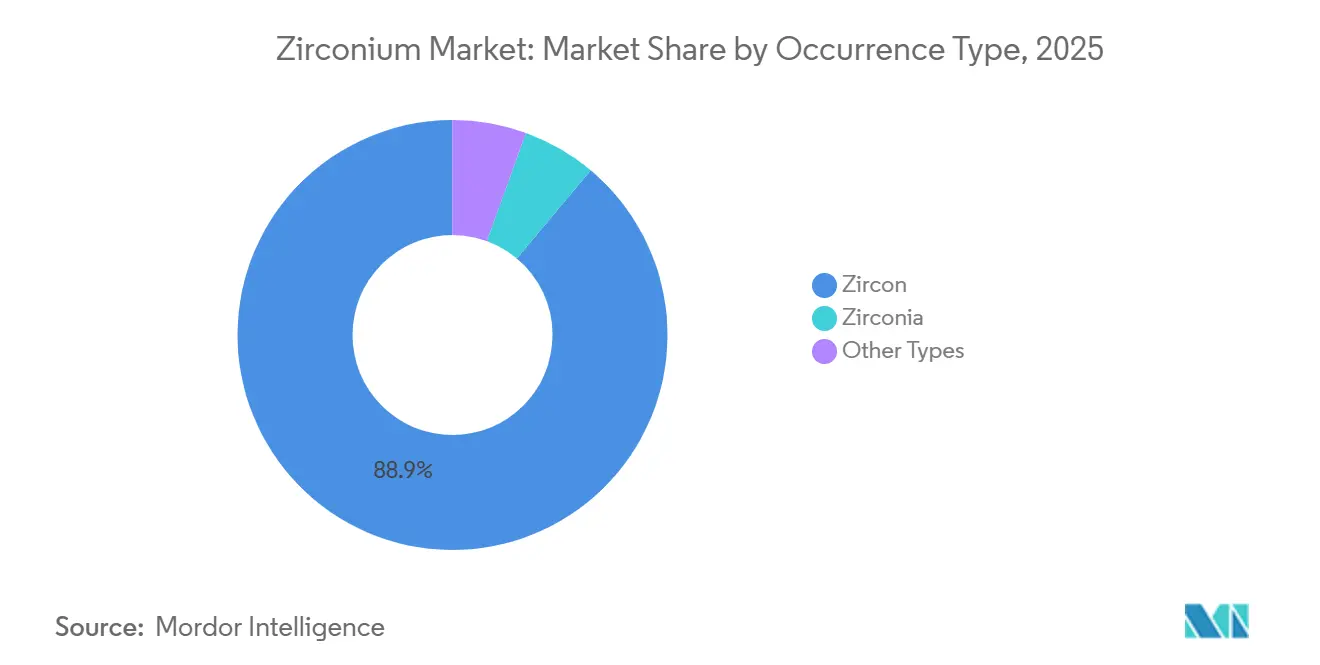

- Por tipo de ocurrencia, el circón capturó el 88,89% de la participación del Mercado de Circonio en 2025, mientras que se prevé que la circonia se expanda a una CAGR del 5,27% hasta 2031.

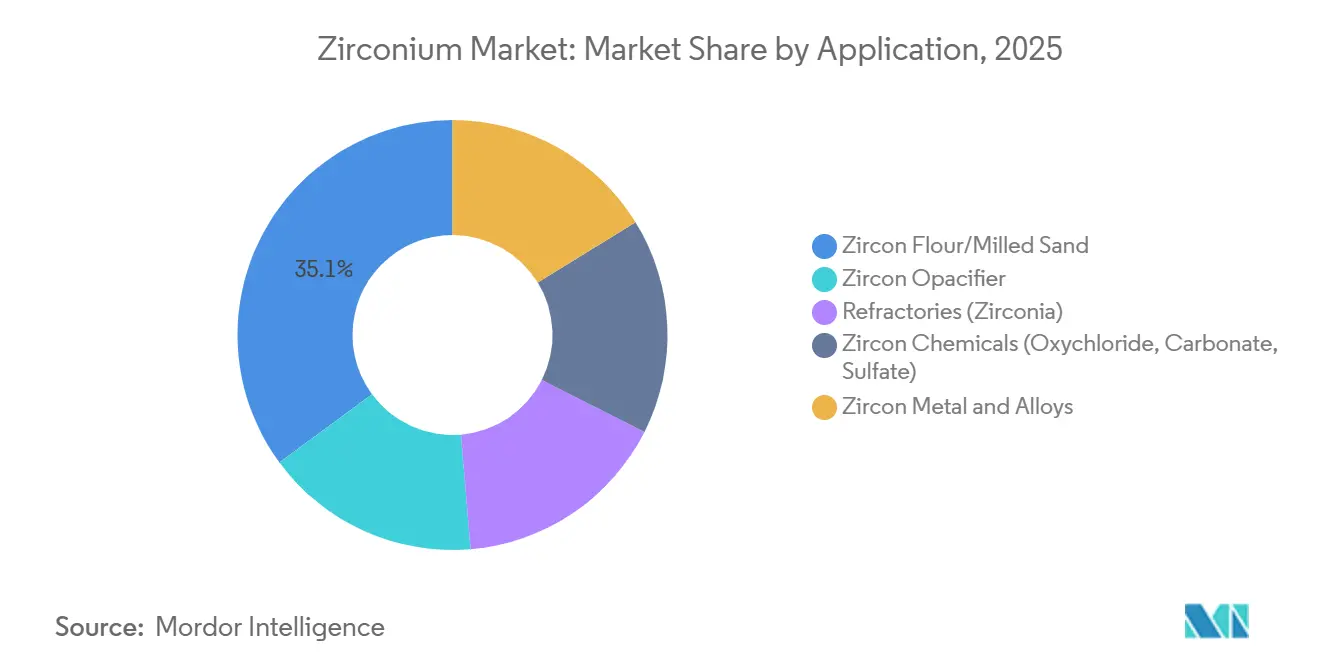

- Por aplicación, la harina de circón/arena molida representó el 35,11% del tamaño del Mercado de Circonio en 2025; se proyecta que el metal y las aleaciones de circón crezcan a una CAGR del 6,21% hasta 2031.

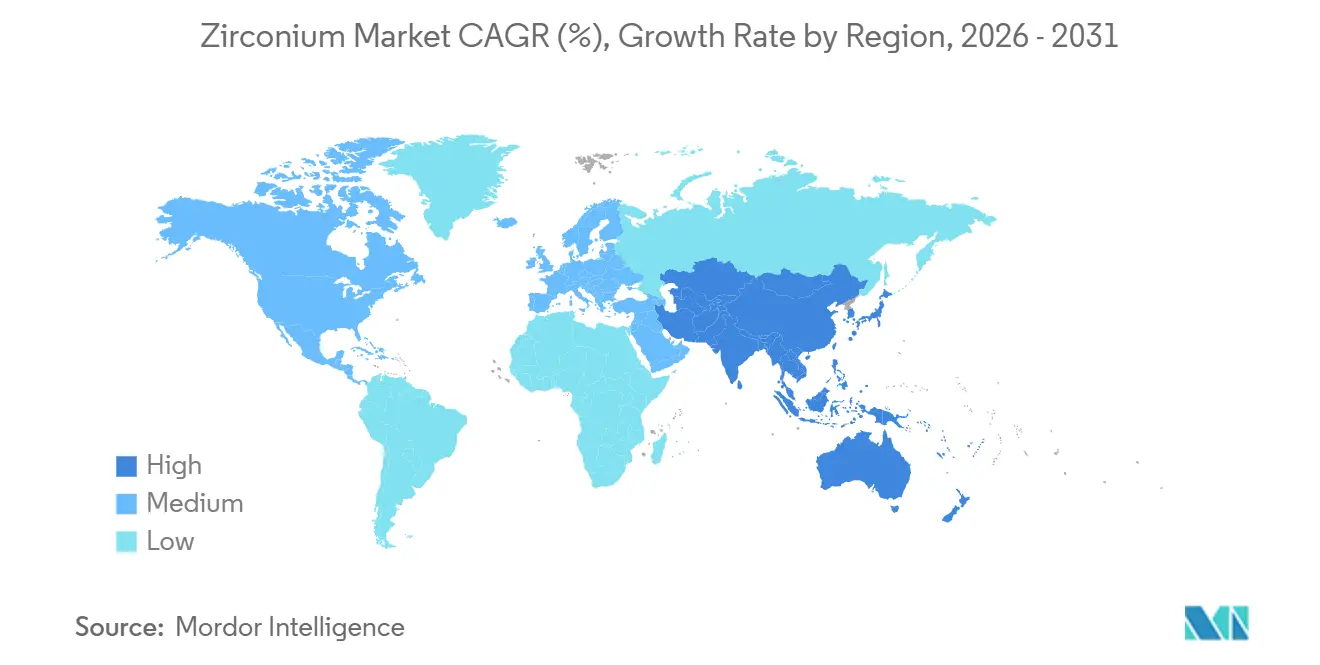

- Por geografía, China lideró con una participación de ingresos del 53,36% en 2025, y se espera que registre la CAGR más rápida del 4,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Circonio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sostenida de las industrias de fundición y refractarios | +1.20% | Global, con concentración en China, India, UE | Largo plazo (≥ 4 años) |

| Uso creciente de opacificantes a base de circón en cerámica avanzada y recubrimientos | +0.90% | Núcleo en APAC, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Comercialización de electrolitos sólidos de circonia para baterías de próxima generación | +0.70% | América del Norte, UE, China, Corea del Sur | Mediano plazo (2-4 años) |

| Abastecimiento entre aliados y Ley de Materias Primas Críticas de la UE que impulsan nueva capacidad de refinación | +0.50% | UE, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Circonia de alta pureza para recubrimientos de barrera térmica aeroespaciales | +0.40% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sostenida de las Industrias de Fundición y Refractarios

En 2025, las fundiciones globales, destacando las valiosas cualidades del circón, como su baja expansión térmica e inercia química, dependían en gran medida de la arena de circón para núcleos y moldes de precisión. Aunque las aplicaciones sensibles al costo comenzaron a favorecer la cromita y la olivina sobre el circón, una patente de reciclaje de arena de Noram Technology desempeñó un papel fundamental en la preservación del valor del circón en Europa. Los formuladores de refractarios, al mezclar circonia con magnesia y alúmina, extendieron la vida útil de los hornos, impulsando la demanda de circonia a pesar de los obstáculos de sustitución. Mientras tanto, las estrictas regulaciones europeas sobre la eliminación de residuos radiactivos promovieron las operaciones de fundición de ciclo cerrado, garantizando la retención de las fracciones de circón.

Uso Creciente de Opacificantes a Base de Circón en Cerámica Avanzada

En 2025, la cerámica reclamó una porción sustancial del uso de arena de circón, con los azulejos impresos digitalmente que aumentaron la carga de circón por metro cuadrado. Como principales productores de azulejos del mundo, China e India amplificaron su demanda de opacificantes, generando la necesidad de polvos con contenido de hierro ultrabajo. El apetito por grados más finos en la fabricación aditiva creció anualmente, creando nichos premium en dispositivos electrónicos y de energía renovable. Aprovechando esta tendencia, Iluka Resources amplió su capacidad de molienda para capitalizar estas rentables ventas.

Comercialización de Electrolitos Sólidos de Circonia para Baterías de Próxima Generación

En 2025, las químicas de circonia NASICON y LLZO, pasando de laboratorios a escalas piloto, lograron conductividades iónicas que prometen celdas de iones de sodio y metal de litio más seguras[1]Estudio revisado por pares, "Conductividad Mejorada en Electrolitos Sólidos de Tipo NASICON," peer-reviewed-journal.org . Los proyectos piloto en China, Corea del Sur y Estados Unidos apuntaron a una producción anual de circonia de alta pureza para 2031, con precios que superaron los grados de productos básicos. En un movimiento estratégico, Energy Fuels, asociándose con Australian Strategic Materials, construyó una cadena de mina a metal, evitando hábilmente a los intermediarios chinos.

Abastecimiento entre Aliados y Ley de Materias Primas Críticas de la UE

Al exigir el procesamiento doméstico de minerales críticos para 2030, la Ley apuntó directamente a reducir el dominio de China sobre la capacidad de oxicloruro de circonio[2]Comisión Europea, "Ley de Materias Primas Críticas," europa.eu . En 2025, la instalación piloto de Australian Strategic Materials en Corea produjo con éxito metal de circonio desafniado. Al mismo tiempo, Energy Fuels, en una alianza estratégica con Chemours, localizó los procesos de refinación en Utah. Este giro estratégico llevó a los compradores a pagar voluntariamente una prima por los materiales provenientes de estas fuentes asociadas, fortaleciendo las capacidades más allá de las fronteras de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por cromita/olivina en fundición y refractarios | -0.60% | Global, con concentración en UE, América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de radiactividad y ESG en la minería de arenas de minerales pesados | -0.80% | Australia, Indonesia, Brasil, Sri Lanka | Corto plazo (≤ 2 años) |

| Dominio chino en la cadena de valor y aranceles de EE. UU. que interrumpen las cadenas de suministro | -0.50% | América del Norte, UE, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Cromita/Olivina en Fundición y Refractarios

La cromita, al ser más asequible, rivaliza con sus contrapartes en refractariedad. Al mismo tiempo, el menor contenido de sílice de la olivina mitiga el riesgo de silicosis. Como resultado, las fundiciones de Europa y América del Norte están contemplando una transición gradual alejándose del circón. Noram Technology ha obtenido una patente para un método que extrae selectivamente cromita o circón de arena reciclada, reduciendo así la dependencia de materiales vírgenes. Los fabricantes de refractarios favorecen cada vez más las mezclas de magnesia-alúmina, reservando la circonia para zonas sometidas a calor extremo.

Endurecimiento de las Normas de Radiactividad y ESG en la Minería de Arenas de Minerales Pesados

La ARPANSA de Australia ha impuesto límites a la exposición de los trabajadores y prohíbe el comercio con la Unión Europea de concentrados con niveles elevados de uranio-torio. En 2024, Indonesia, Sri Lanka y Brasil experimentaron retrasos en múltiples solicitudes de licencias. Además, en 2025, los mineros de Australia Occidental realizaron mejoras en el control del polvo, incrementando sus gastos operativos. La clasificación del circón como radiactivo para el transporte, cuando supera umbrales de actividad específica, introduce obstáculos logísticos adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ocurrencia: El Circón Sigue Siendo el Ancla, la Circonia Impulsa el Margen

En 2025, el circón dominó el mercado, constituyendo un sustancial 88,89% del volumen total. Con Australia y Sudáfrica desempeñando roles fundamentales en la cadena de suministro, los sectores establecidos de cerámica y fundición disfrutaron de un flujo constante de circón. A medida que las minas maduras transitaron hacia nuevos cuerpos de mineral, el tamaño del mercado del circón en el sector del circonio no solo alcanzó un nivel notable en 2025, sino que también se encaminó hacia un crecimiento sostenido. Si bien el circón lideró en términos de volumen, su dinámica de precios estuvo intrínsecamente vinculada a los ciclos de construcción, exponiendo a los mineros a las fluctuaciones del sector.

Por otro lado, se proyecta que la circonia, a pesar de su menor tonelaje, crezca a una CAGR del 5,27% durante el período 2026-2031. Este crecimiento anticipado está impulsado por la creciente demanda de circonia de alta pureza en aplicaciones como baterías de estado sólido, biocerámica y recubrimientos aeroespaciales. Los productores capaces de ofrecer polvos submicrónicos disfrutaron de una prima de precio significativa, mejorando su rentabilidad. El movimiento estratégico de Energy Fuels para adoptar la tecnología de alta pureza de ASM destaca la ambición de la industria por capturar márgenes que históricamente han beneficiado a los procesadores chinos. En contraste, otras variantes como la baddeleyita permanecieron en una posición de nicho, obstaculizadas por reservas ubicadas predominantemente en Rusia y los desafíos geopolíticos que las acompañan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Harina Domina, las Aleaciones se Aceleran

En 2025, la harina de circón/arena molida representó conjuntamente el 35,11% del volumen total. Si bien el segmento experimentó un crecimiento anual moderado, las harinas premium de menos de 45 micrones, especialmente las utilizadas en electrónica, garantizaron una rentabilidad sostenida. El metal y las aleaciones de circón, a pesar de representar el menor tonelaje, están destinados a registrar una CAGR del 6,21% durante el período 2026-2031. Este aumento anticipado se atribuye en gran medida a un incremento global en la construcción de reactores, que impulsa posteriormente la demanda de revestimiento de combustible de zircaloy. Se proyecta que el mercado de aleaciones nucleares dentro del sector del circonio alcance hitos significativos para 2031, en gran parte debido a los ciclos de adquisición extendidos vinculados a los reactores de nueva construcción.

Los opacificantes, aprovechando el auge de la cerámica en China e India, se beneficiaron en 2025 de una mayor carga de circón por azulejo, resultado de los avances en la impresión digital. Si bien los refractarios recurrieron a mezclas de circonia-magnesia para prolongar la vida útil de los hornos, encontraron competencia de la cromita. Vale la pena señalar que los productos químicos de circón, con un enfoque dominante en el oxicloruro de circonio, vieron la mayor parte de su producción concentrada en China. Esta centralización introduce vulnerabilidades para los usuarios finales, haciéndolos susceptibles a los cambios geopolíticos. A la luz de estos desafíos, tanto Australian Strategic Materials como Energy Fuels trabajan activamente para diversificar la cadena de suministro, enfatizando la localización de la producción química.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, China mantuvo una participación dominante del 53,36% del consumo mundial y se proyecta que crezca a una CAGR del 4,78% durante el período de pronóstico 2026-2031. La extensa red logística de China y su papel líder en productos químicos de circonio le permiten mantener los precios domésticos por debajo de los promedios globales. Sin embargo, los aranceles de EE. UU. y las regulaciones de abastecimiento entre aliados de la UE están llevando a los compradores de cerámica y aleaciones a diversificarse, abasteciendo cada vez más desde Australia y África. A mediados de 2025, las construcciones de reactores chinos eran grandes consumidores de circonio, y con las nuevas aprobaciones de capacidad, se anticipa que esta tendencia persista hasta 2031.

En 2023, América del Norte, habiendo utilizado una cantidad significativa de concentrados, comenzó a establecer nuevas instalaciones de procesamiento en Utah y Georgia, con el objetivo de recuperar el valor que anteriormente había cedido a los refinadores chinos. Aunque el mercado de circonio vinculado a las iniciativas de baterías de estado sólido de EE. UU. es actualmente modesto, está ganando impulso rápidamente a medida que los productores de vehículos eléctricos experimentan con electrolitos LLZO. Europa, que representó una participación sustancial de la demanda de 2025, está priorizando la cerámica de alta pureza y los recubrimientos aeroespaciales. Los objetivos de procesamiento establecidos por la Ley de Materias Primas Críticas han impulsado empresas conjuntas en Francia y Alemania, aunque la naturaleza intensiva en capital de estos proyectos presenta desafíos.

En 2023, Australia y Sudáfrica emergieron como las principales fuentes de la mayoría del circón minado del mundo. Sin embargo, con activos envejecidos, existe un llamado urgente a reinicios de proyectos existentes. En marzo de 2026, Rio Tinto aprobó un reinicio en Zulti South en Mozambique, mientras que el proyecto Balranald de Iluka aumentó su capacidad anual a finales de 2025. Los nuevos centros en Mozambique, Madagascar y Kenia están apuntando a un suministro anual potencial para 2031, sujeto a permisos y cumplimiento de ESG. India está ganando una mayor participación, impulsada por las exportaciones de azulejos e inversiones en aleaciones nucleares. Por otro lado, si bien el énfasis de Rusia en la baddeleyita refuerza su seguridad interna, limita su alcance global.

Panorama Competitivo

El mercado de Circonio está consolidado. En 2025, los principales actores de la cadena de valor ascendente, como Iluka Resources, Tronox Holdings, Rio Tinto, Kenmare Resources y Base Resources, dominaron colectivamente la producción de concentrado de circón. Sus operaciones, que abarcan Australia, África y Estados Unidos, brindan a los compradores una amplia flexibilidad. Sin embargo, en un movimiento estratégico para mejorar los precios, los mineros están reduciendo selectivamente la producción. Por ejemplo, Kenmare ha ajustado su orientación para 2026, subrayando una filosofía de "valor sobre volumen". En el segmento intermedio, los principales productores de oxicloruro de circonio en China dominan el mercado doméstico, dejando a los fabricantes occidentales de cerámica y aleaciones susceptibles a los cambios de política.

La tendencia hacia la integración vertical está en aumento. En febrero de 2026, Energy Fuels acaparó titulares al adquirir Australian Strategic Materials, obteniendo experiencia en metal de circonio desafniado. Al mismo tiempo, Chemours consolidó su posición con una asociación destinada a fortalecer el procesamiento doméstico en Utah. Iluka realizó una inversión significativa en la mejora de su concentrador de Moma, asegurando una posición dominante en materia prima por el futuro previsible. Tronox está optimizando sus operaciones capitalizando su capacidad interna de dióxido de titanio. Las innovaciones tecnológicas están emergiendo como diferenciadores clave: la técnica pionera de reciclaje de arena de ciclo cerrado de Noram promete reducir la demanda de materiales vírgenes. Mientras tanto, la planta piloto de Australian Strategic Materials ha logrado un contenido de hafnio inferior al uno por ciento en peso, cumpliendo con los estrictos estándares aeroespaciales y nucleares, distinguiéndolos de numerosos rivales no chinos.

Las estrategias de adquisición están evolucionando: los compradores occidentales están cerrando contratos plurianuales con mineros en Australia, Mozambique y Madagascar, a menudo con una prima sobre los precios al contado chinos, destacando su énfasis en la seguridad. En paralelo, los refinadores chinos están avanzando hacia la cadena de valor ascendente, integrándose en productos como polvos LLZO de grado para baterías, consolidando aún más su retención de valor doméstico. El panorama del circonio se está preparando para una mayor consolidación, con mineros que apuntan a refinadores especializados para mejorar los márgenes de la cadena de valor descendente y navegar las fluctuaciones del mercado inducidas por aranceles.

Líderes de la Industria del Circonio

Iluka Resources Limited

Tronox Holdings plc

Rio Tinto

Kenmare Resources plc

Base Resources Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Químicos aislaron los primeros complejos homoléticos de titanio y circonio. Estos eran de coordinación siete y estabilizados exclusivamente por ligandos de galio monodentados.

- Septiembre de 2025: Iluka Resources Limited anunció la pausa de la minería en su sitio de Cataby en Australia Occidental durante un año debido a la débil demanda de pigmentos, afectando la producción de circón y rutilo, mientras mantiene la producción de circón en su mina Jacinth Ambrosia.

Alcance del Informe del Mercado Global de Circonio

El circonio es un metal grisáceo-blanco con una amplia gama de aplicaciones industriales, comerciales y científicas. Es el vigésimo elemento más abundante en la corteza terrestre. Comúnmente se presenta como el mineral circón (ZrSiO4) en forma de silicato. Con menor frecuencia está disponible como el mineral baddeleyita (circonia natural o ZrO2) en forma de óxido.

El mercado de circonio está segmentado por tipo de ocurrencia, aplicación y geografía. Por tipo de ocurrencia, el mercado está segmentado en circón, circonia y otros tipos de ocurrencia. Por aplicación, el mercado está segmentado en harina de circón/arena molida, opacificante de circón, refractarios (circonia), productos químicos de circón, y metal y aleaciones de circón. El informe también cubre el tamaño del mercado y los pronósticos para el circonio en 10 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Circón |

| Circonia |

| Otros Tipos |

| Harina de Circón/Arena Molida |

| Opacificante de Circón |

| Refractarios (Circonia) |

| Productos Químicos de Circón (Oxicloruro, Carbonato, Sulfato) |

| Metal y Aleaciones de Circón |

| Análisis de Producción | Australia |

| Brasil | |

| China | |

| India | |

| Indonesia | |

| Sudáfrica | |

| Ucrania | |

| Resto del Mundo | |

| Análisis de Consumo | China |

| Estados Unidos | |

| Japón | |

| Unión Europea | |

| India | |

| Rusia | |

| Resto del Mundo |

| Por Tipo de Ocurrencia | Circón | |

| Circonia | ||

| Otros Tipos | ||

| Por Aplicación | Harina de Circón/Arena Molida | |

| Opacificante de Circón | ||

| Refractarios (Circonia) | ||

| Productos Químicos de Circón (Oxicloruro, Carbonato, Sulfato) | ||

| Metal y Aleaciones de Circón | ||

| Por Geografía | Análisis de Producción | Australia |

| Brasil | ||

| China | ||

| India | ||

| Indonesia | ||

| Sudáfrica | ||

| Ucrania | ||

| Resto del Mundo | ||

| Análisis de Consumo | China | |

| Estados Unidos | ||

| Japón | ||

| Unión Europea | ||

| India | ||

| Rusia | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Circonio en 2026?

El tamaño del mercado de Circonio es de 1,32 millones de toneladas en 2026, y se proyecta que alcance 1,62 millones de toneladas para 2031 a una CAGR del 4,11%.

¿Qué segmento se expandirá más rápidamente?

El metal y las aleaciones de circón registrarán la CAGR más rápida del 6,21% hasta 2031, ya que la construcción de reactores nucleares impulsa la demanda de revestimiento de zircaloy.

¿Por qué la circonia se está volviendo estratégica para los fabricantes de baterías?

Las químicas de electrolitos de estado sólido NASICON y LLZO requieren circonia ultrapura que ofrece alta conductividad iónica y beneficios de seguridad, abriendo mercados premium para el material de grado 99,9%.

¿Cuán expuestos están los compradores occidentales a las cadenas de suministro chinas?

China controla alrededor del 95% de la capacidad de oxicloruro de circonio, por lo que las empresas occidentales de cerámica, baterías y aeroespacial enfrentan riesgos significativos de seguridad de suministro y precios.

¿Qué problemas regulatorios afectan a los proyectos mineros?

Las estrictas normas de materiales radiactivos de origen natural limitan la exposición a la radiación de los trabajadores y restringen el contenido de uranio-torio en los concentrados, retrasando las licencias y añadiendo costos de cumplimiento en Australia, Indonesia y Brasil.

¿Qué nuevos proyectos podrían diversificar el suministro?

El reinicio de Zulti South de Rio Tinto y el proyecto Toliara de Energy Fuels en Madagascar tienen como objetivo conjunto añadir más de 110.000 t/a de capacidad de concentrado de circón en jurisdicciones aliadas para 2031.

Última actualización de la página el: