Tamaño y Participación del Mercado de Aleaciones de Níquel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

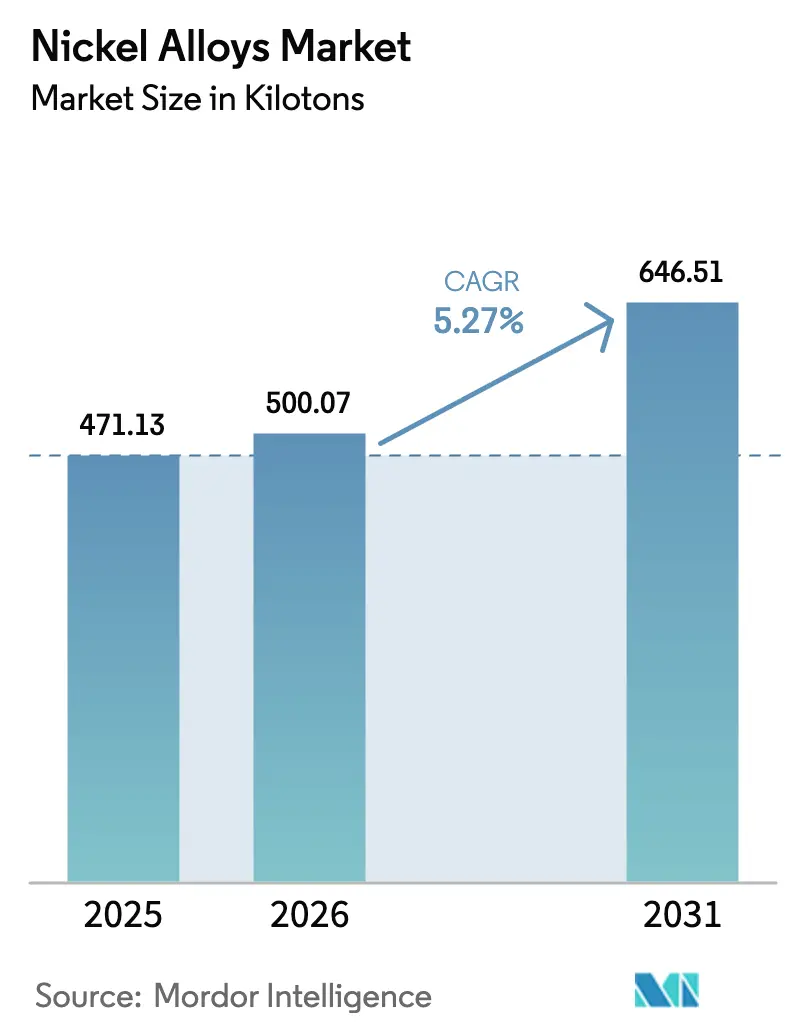

| Volumen del Mercado (2026) | 500.07 kilotones |

| Volumen del Mercado (2031) | 646.51 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

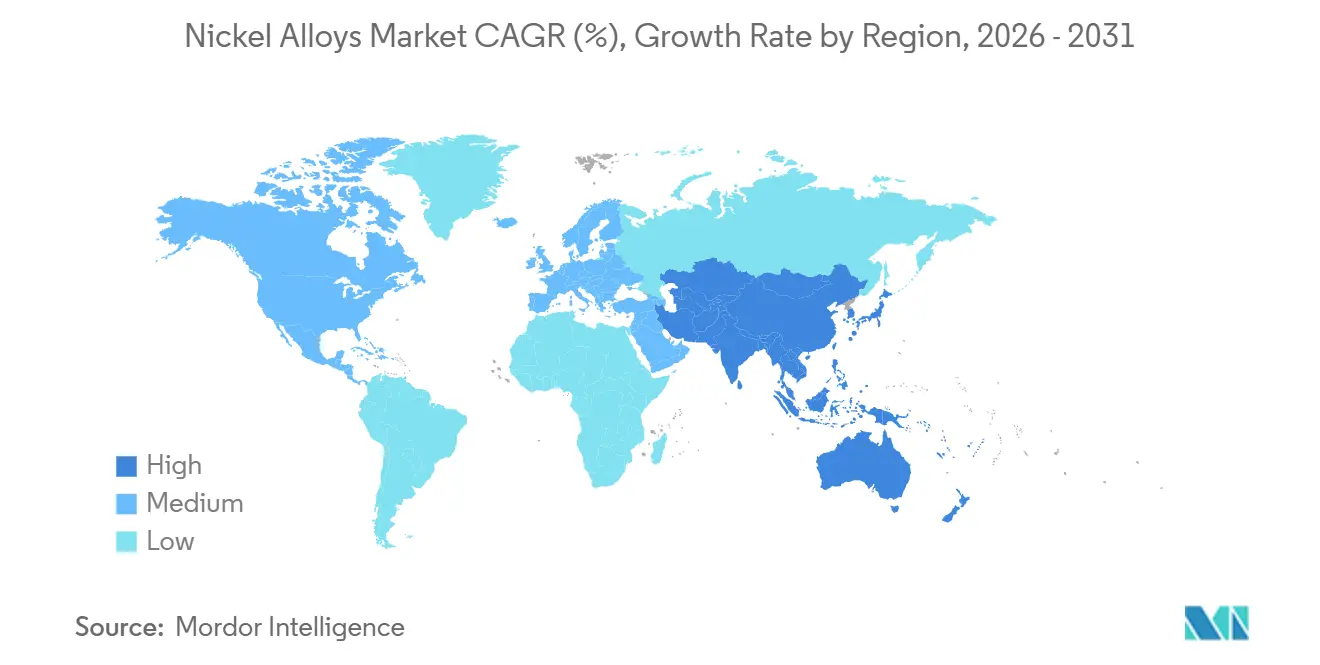

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

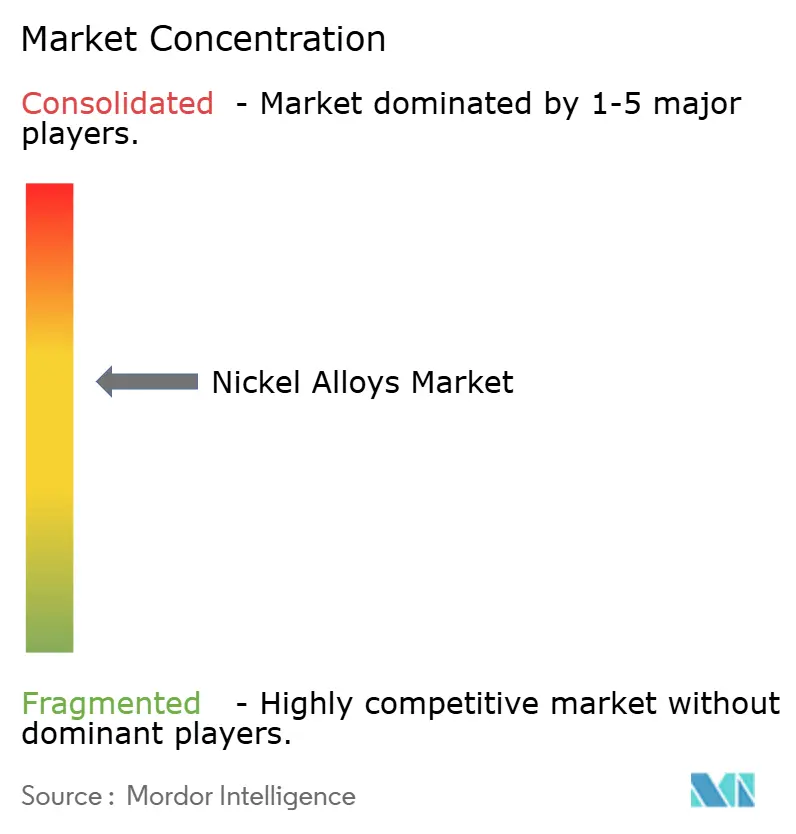

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Níquel por Mordor Intelligence

Se espera que el tamaño del Mercado de Aleaciones de Níquel aumente de 471,13 kilotones en 2025 a 500,07 kilotones en 2026 y alcance 646,51 kilotones en 2031, creciendo a una CAGR del 5,27% durante 2026-2031. El crecimiento está impulsado por el consumo de superaleaciones en motores de aeronaves de próxima generación, el aumento de los volúmenes de níquel de Clase 1 de grado batería para cátodos de vehículos eléctricos de alto contenido de níquel, y la expansión de pedidos de aleaciones resistentes a la corrosión en pequeños reactores nucleares modulares y turbinas de hidrógeno. Los programas de hipersónica de defensa y los sistemas de lanzamiento espacial añaden otra capa de demanda estructural, mientras que la fabricación aditiva está acortando los ciclos de prototipado y amplificando la adopción de aleaciones en múltiples sectores de uso final. La volatilidad en los precios de la Bolsa de Metales de Londres sigue siendo una restricción, aunque los productores con bajas huellas de carbono y certificaciones aeroespaciales acreditadas continúan asegurando contratos premium.

Conclusiones Clave del Informe

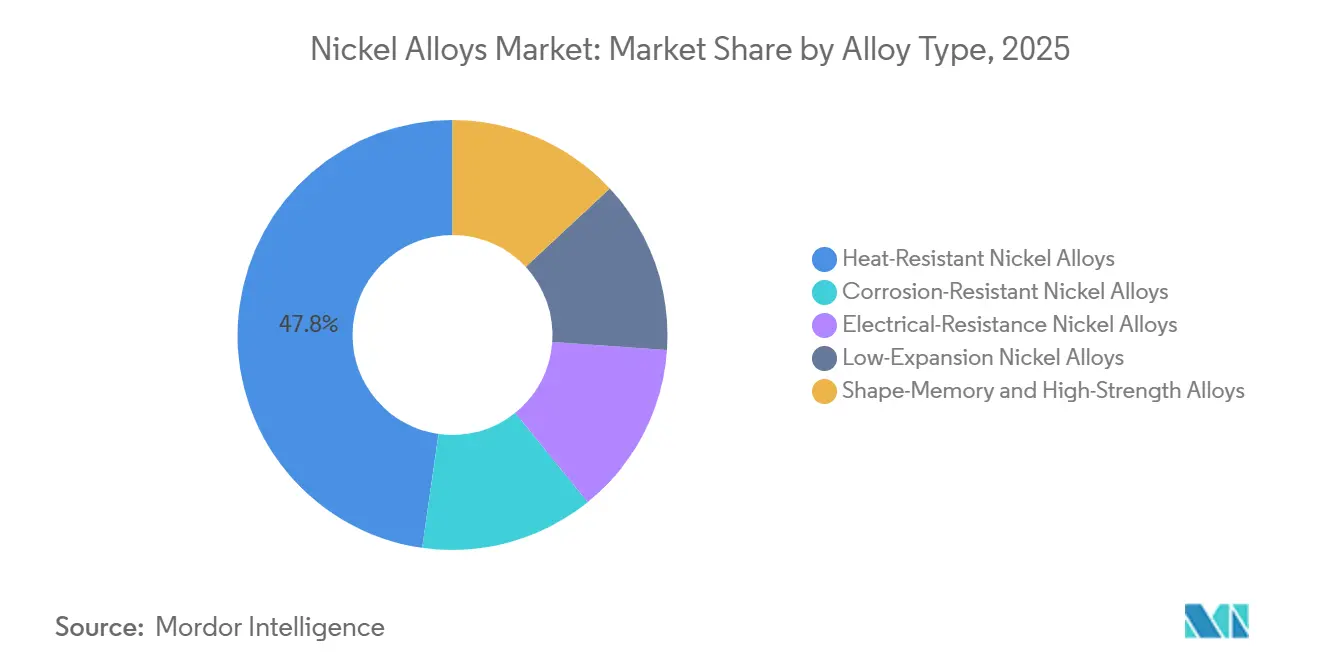

- Por tipo de aleación, las Aleaciones de Níquel Resistentes al Calor (incluidas las superaleaciones) lideraron con una participación del 47,76% en el mercado de aleaciones de níquel en 2025, y se prevé que crezcan a una CAGR del 6,26% hasta 2031.

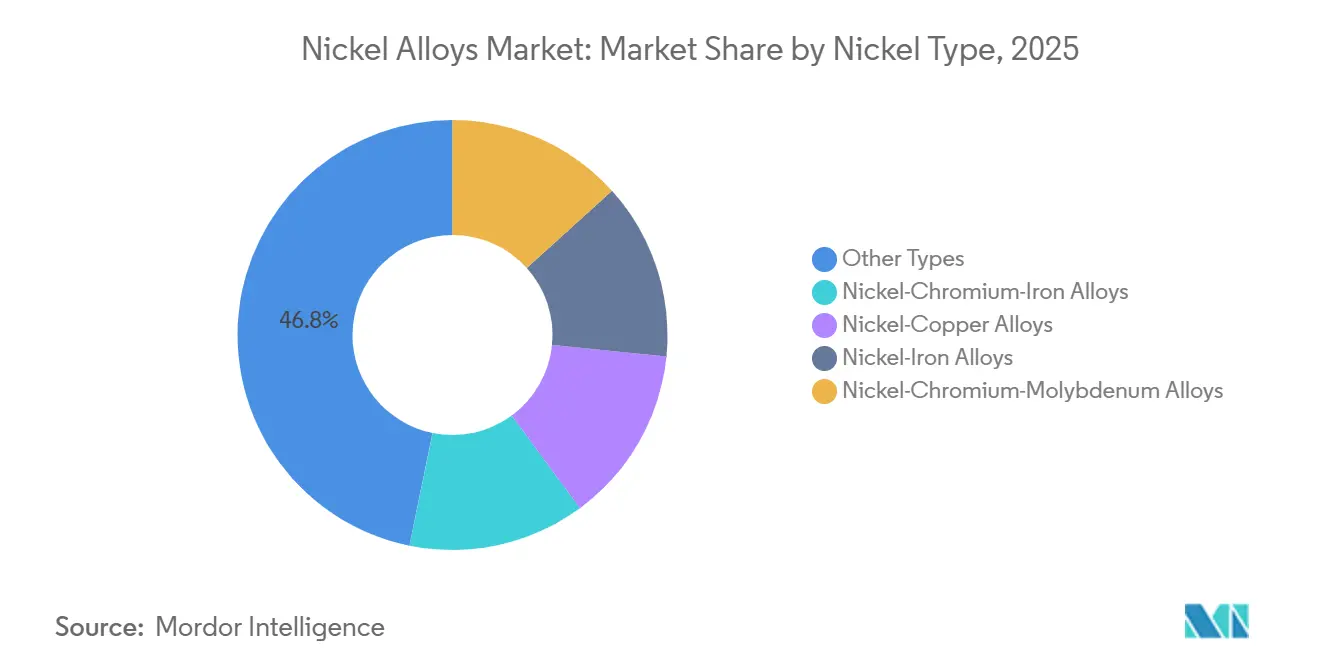

- Por química del níquel, Otros Tipos representaron el 46,80% de los ingresos del tamaño del mercado de aleaciones de níquel en 2025; se proyecta que las Aleaciones de Níquel-Cromo-Hierro se expandan un 6,52% anualmente hasta 2031.

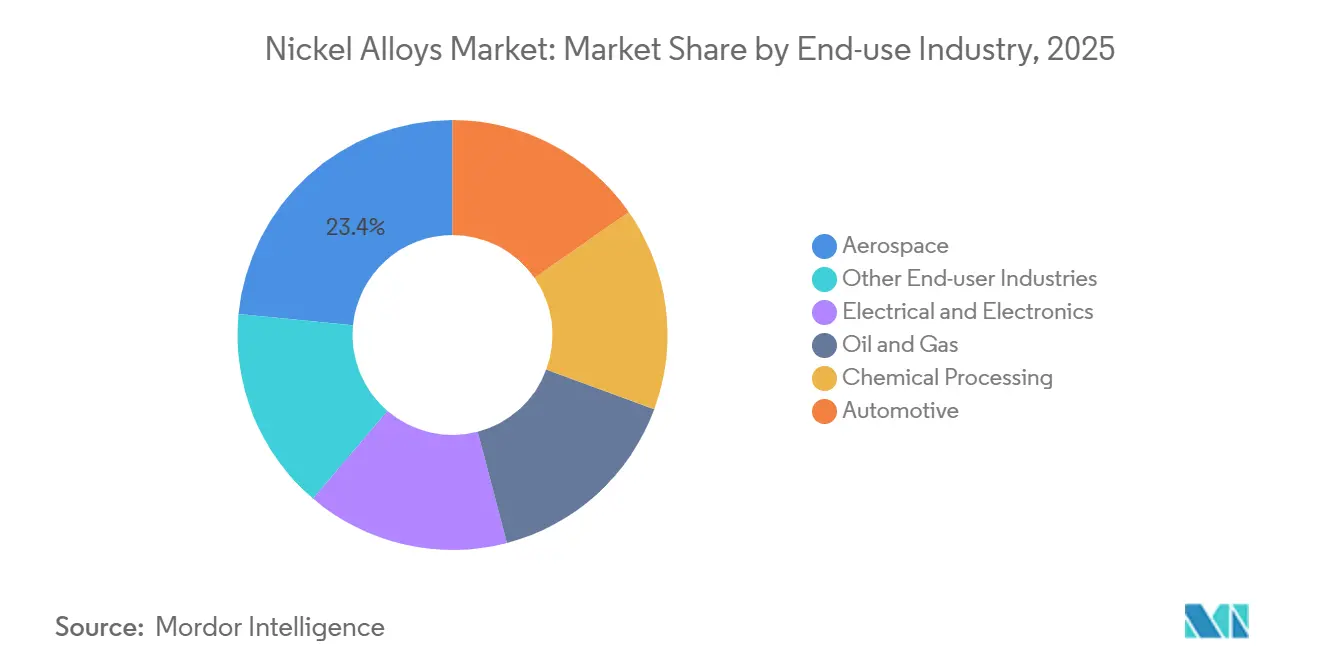

- Por uso final, el sector aeroespacial capturó el 23,44% de los ingresos en 2025, y se espera que crezca a una CAGR del 7,23% hasta 2031.

- Por geografía, Asia-Pacífico representó el 49,62% de los ingresos de 2025 y se prevé que avance un 7,56% anualmente hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aleaciones de Níquel

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de superaleaciones aeroespaciales | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Transición del níquel de grado batería en cátodos de vehículos eléctricos | +1.8% | Asia-Pacífico, América del Norte, UE | Mediano plazo (2-4 años) |

| Construcción de pequeños reactores nucleares modulares | +1.3% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Reconversión de turbinas de hidrógeno | +1.0% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Hipersónica de defensa y vehículos espaciales | +1.5% | Estados Unidos, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Superaleaciones Aeroespaciales

Las carteras de pedidos comerciales superaron los 14.000 aeronaves en 2024, lo que se traduce en una demanda estimada de 280.000 toneladas métricas de superaleaciones a base de níquel durante la próxima década. Los fabricantes de motores están adoptando arquitecturas de mayor relación de presión que operan por encima de 1.650 °C, un régimen que exige piezas fundidas de monocristal René e Inconel con ventanas de composición química excepcionalmente estrechas. Los programas de defensa, como el caza de Dominio Aéreo de Próxima Generación de la Fuerza Aérea de los Estados Unidos, requieren aleaciones que ciclen entre −55 °C y 1.200 °C en milisegundos. La fabricación aditiva está reduciendo el peso hasta un 25% en componentes de turbinas, aunque el material de alimentación en polvo sigue siendo de tres a cuatro veces más costoso que la barra forjada. Estas dinámicas aeroespaciales garantizan una demanda sostenida y de alto valor en el mercado de aleaciones de níquel durante al menos otra década.

Transición del Níquel de Grado Batería en Cátodos de Vehículos Eléctricos

Las químicas de NMC 811 y NMC 9-5-5 de alto contenido de níquel ahora ofrecen densidades de energía superiores a 250 Wh kg-1, desplazando las formulaciones 532 anteriores. Los fabricantes de automóviles fuera de China están firmando contratos de compra a largo plazo para asegurar el suministro de Clase 1 de bajo carbono; General Motors se comprometió a 75.000 toneladas métricas para 2026-2030, sujeto a umbrales de carbono por debajo de 10 toneladas de CO₂ por tonelada de níquel. El Reglamento de Baterías de la Unión Europea impondrá límites obligatorios de huella de carbono a partir de 2030, reforzando la demanda de materias primas de origen responsable. Si bien el auge del LFP en China diluyó la intensidad de níquel en 2025, el tonelaje global de níquel de grado batería aún aumentó en términos agregados, consolidando un vector de crecimiento fundamental para el mercado de aleaciones de níquel.

Construcción de Pequeños Reactores Nucleares Modulares

Los pequeños reactores nucleares modulares fabricados en fábrica reducen los ciclos de construcción en sitio de diez a menos de tres años e incorporan 150 toneladas métricas de aleaciones de níquel por módulo de 300 MWe[1]Departamento de Energía de los Estados Unidos, "Revisión de la Cadena de Suministro de Materiales para Baterías 2026," energy.gov. NuScale recibió la aprobación final de diseño de la Comisión Reguladora Nuclear y está asociándose con Rumanía para desplegar seis módulos antes de 2030. El demostrador Natrium de TerraPower especifica intercambiadores de calor Hastelloy X capaces de operar a 560 °C durante 60 años. Los requisitos de trazabilidad de la Sección III de la ASME limitan los proveedores elegibles, consolidando una vía atractiva y de alta barrera para los productores establecidos dentro del mercado de aleaciones de níquel.

Reconversión de Turbinas de Hidrógeno

Siemens Energy validó la combustión de hidrógeno al 100% en una turbina SGT-400 utilizando revestimientos de cámara de combustión Hastelloy X en 2024[2]Siemens Energy AG, "Validación de Turbina Compatible con Hidrógeno," siemens-energy.com . La clase JAC de Mitsubishi Power emplea superaleaciones de níquel de monocristal con ≥3% de renio para prevenir la ruptura por fluencia a temperaturas de disparo de 1.650 °C. El proyecto de electrolizador NEOM de 4 GW de Arabia Saudita necesitará turbinas preparadas para hidrógeno como energía de respaldo. El mayor flujo másico eleva el estrés mecánico en un 15%, aumentando el tonelaje de aleación por megavatio y apoyando el crecimiento incremental del mercado de aleaciones de níquel hasta la década de 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo geopolítico en la cadena de suministro de níquel | −1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Volatilidad de precios en la Bolsa de Metales de Londres y costos de cobertura | −0.9% | Global | Corto plazo (≤ 2 años) |

| Alta huella de CO₂ en el ciclo de vida frente a opciones de acero verde | −1.0% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Geopolítico en la Cadena de Suministro de Níquel

La prohibición de exportación de mineral de Indonesia y los mandatos de procesamiento aguas abajo han canalizado el 68% de la inversión extranjera directa entrante hacia empresas conjuntas controladas por China, centralizando el suministro pero elevando las preocupaciones de seguridad occidentales. Los Estados Unidos invocaron la Ley de Producción de Defensa para acelerar el proyecto Tamarack, aunque persisten los desafíos de permisos. La apelación de Yakarta ante la Organización Mundial del Comercio contra un fallo desfavorable de noviembre de 2024 prolonga la incertidumbre, obligando a los principales contratistas aeroespaciales a recalificar materias primas alternativas, un proceso que cuesta hasta 5 millones de USD por grado. Esta incertidumbre modera la expansión de volumen a corto plazo en el mercado de aleaciones de níquel.

Volatilidad de Precios en la Bolsa de Metales de Londres y Costos de Cobertura

La volatilidad posterior a 2022 elevó las primas de opciones implícitas por encima del 35%, añadiendo entre 800 y 1.200 USD t-1 a los costos de adquisición cubiertos, según los datos de liquidación de la Bolsa de Metales de Londres. Los molinos de aleaciones más pequeños carecen de la capacidad de balance para coberturas plurianuales, exponiéndolos a la erosión de márgenes cuando los contratos aeroespaciales a largo plazo colisionan con la debilidad de los precios al contado. La ausencia de una curva a plazo profunda más allá de 27 meses complica aún más la asignación de capital para proyectos de fundición que requieren más de cinco años desde el estudio hasta la producción. Estos vientos en contra financieros reducen aproximadamente 0,9 puntos porcentuales de la CAGR proyectada del mercado de aleaciones de níquel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aleación: Las Aleaciones de Níquel Resistentes al Calor Dominan el Mercado

En 2025, las Aleaciones de Níquel Resistentes al Calor, incluidas las superaleaciones, dominaron el mercado de aleaciones de níquel con una participación del 47,76%. Su liderazgo se debe a su papel indispensable en entornos de alta temperatura y alto estrés. Las superaleaciones avanzadas endurecidas por precipitación y las variantes solidificadas direccionalmente son preferidas para aplicaciones críticas como las secciones calientes de motores aeronáuticos, turbinas de gas industriales y plantas de energía alimentadas con hidrógeno que operan por encima de 1.000 °C. La expansión de las flotas de aviación comercial, el aumento de los ciclos de mantenimiento y el desarrollo de infraestructuras de GNL e hidrógeno impulsan una demanda constante de discos forjados, paletas de turbinas y cámaras de combustión. Además, la reconversión de los sistemas de generación de energía para mejorar la eficiencia térmica está impulsando el uso de aleaciones de mayor resistencia a la fluencia, apoyando el consumo a largo plazo.

Las Aleaciones de Níquel Resistentes al Calor (incluidas las superaleaciones) también son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,26% de 2026 a 2031, impulsada por la fabricación aditiva y los programas de propulsión de próxima generación. La fusión en lecho de polvo por láser y haz de electrones permite canales de enfriamiento intrincados y componentes más ligeros, aumentando la demanda de polvo de superaleación y mejorando la utilización de materiales en las cadenas de suministro aeroespaciales. Las superaleaciones con recubrimiento de barrera térmica están ganando terreno en pequeños reactores modulares y receptores de energía solar concentrada, mientras que los recubrimientos avanzados extienden los intervalos de servicio en turbinas de servicio pesado. Aunque las optimizaciones de diseño están mejorando la eficiencia de material por motor, el aumento de la producción de motores, los ciclos de revisión y la demanda de equipos industriales de alta temperatura compensan estas ganancias. A medida que la electrificación desplaza la demanda de metales de las aleaciones tradicionales, las superaleaciones de níquel resistentes al calor siguen siendo estructuralmente esenciales, garantizando un crecimiento estable e impulsado por el rendimiento en el mercado de aleaciones de níquel.

Por Tipo de Níquel: Ni-Cr-Fe es el Segmento de Más Rápido Crecimiento

Se proyecta que las Aleaciones de Níquel-Cromo-Hierro (Ni-Cr-Fe) crezcan a una CAGR del 6,52% de 2026 a 2031, impulsadas por su capacidad para resistir atmósferas carburizantes y oxidantes. La familia Inconel 600/601/690 es preferida para calderas ultrasupercríticas, reformadores de hidrógeno y plantas de conversión de residuos en energía, donde las temperaturas de disparo más altas desafían a los aceros inoxidables. Los proyectos de carbón a productos químicos en Asia-Pacífico y las reconversiones de calentadores de refinerías en Oriente Medio están impulsando la demanda de tubería de sobrecalentador y hardware para hornos. La electrificación y la mezcla de hidrógeno están elevando las temperaturas de operación, impulsando aún más la adopción de aleaciones Ni-Cr-Fe por su durabilidad y eficiencia de costos. Estas aleaciones están reemplazando de manera constante a los aceros inoxidables de alta aleación en equipos de tratamiento térmico, sosteniendo un fuerte crecimiento.

Otros Tipos mantuvieron la mayor participación de mercado con el 46,80%, incluyendo superaleaciones a base de níquel, composiciones multielemento, aleaciones de resistencia eléctrica Ni-Cr y materiales de memoria de forma Ni-Ti. Las superaleaciones dominan los discos de turbinas, paletas y sujetadores aeroespaciales, mientras que las variantes multielemento apoyan la generación de energía y la propulsión espacial. Las aleaciones Ni-Cr se utilizan en elementos de calefacción industrial, y las aleaciones Ni-Ti se están expandiendo en dispositivos médicos y actuadores inteligentes. La fabricación aditiva y la metalurgia de polvos están permitiendo composiciones propietarias para entornos extremos, apoyando precios premium y contratos a largo plazo. A pesar del rápido crecimiento de las aleaciones Ni-Cr-Fe, Otros Tipos retienen la mayor participación de ingresos debido a sus diversas aplicaciones y continuidad de materiales.

Por Industria de Uso Final: El Sector Aeroespacial Lidera el Mercado

En 2025, el sector aeroespacial representó el 23,44% del mercado de aleaciones de níquel y se proyecta que crezca a una CAGR del 7,23% de 2026 a 2031, impulsado por el aumento de la producción mundial de aeronaves y los reemplazos de motores. La expansión de las carteras de pedidos de fuselajes angostos, los programas de fuselajes anchos de próxima generación y el aumento del gasto en defensa están impulsando la demanda de discos de turbinas de superaleación, paletas de monocristal, cámaras de combustión y sujetadores de alta temperatura. Los motores con mayores relaciones de derivación y turbofanes con engranajes, que operan a temperaturas de núcleo elevadas, requieren más aleaciones de níquel resistentes a la fluencia para cumplir con los estándares de eficiencia de combustible y emisiones. Además, las vidas de servicio extendidas de las flotas están impulsando las actividades de mantenimiento, reparación y revisión, sosteniendo la demanda del mercado secundario de forjas, piezas fundidas y polvos de reparación.

La fabricación aditiva fortalece la posición del sector aeroespacial al permitir diseños optimizados en peso y canales de enfriamiento internos más allá del mecanizado convencional. Los fabricantes de equipos originales que certifican soportes impresos, intercambiadores de calor y boquillas de combustible para producción en masa están impulsando la demanda de polvo para fusión por láser y haz de electrones, mejorando los ciclos de calificación y las relaciones de compra a vuelo. Los vehículos de lanzamiento espacial y los motores de cohetes reutilizables aumentan aún más la necesidad de grados de alta resistencia y resistentes a la oxidación capaces de soportar ciclos térmicos repetidos. Si bien sectores como la transición energética y el procesamiento químico diversifican la demanda, el sector aeroespacial sigue siendo la piedra angular y el motor de crecimiento del mercado de aleaciones de níquel debido a sus incomparables requisitos de resistencia a temperaturas extremas, vida a la fatiga y consistencia de materiales impulsada por la certificación.

Análisis Geográfico

Asia-Pacífico representó el 49,62% de los ingresos de 2025 y se prevé que avance un 7,56% anualmente hasta 2031, el más rápido entre todas las regiones. Indonesia produjo 1,8 millones de toneladas de mineral de níquel en 2024 y opera 23 instalaciones de procesamiento de alta presión con ácido y hornos de arco eléctrico rotativos que alimentan tanto la mata de grado batería como el arrabio de acero inoxidable. China sigue siendo el mayor productor de acero inoxidable con 33 millones de toneladas en 2024, consumiendo aproximadamente 1,5 millones de toneladas de níquel, aunque el cambio hacia grados de la serie 200 está reduciendo la intensidad por tonelada. La expansión de la defensa de India elevó los pedidos nacionales de forjas de Inconel adjudicados por Hindustan Aeronautics en 2024.

América del Norte se beneficia de los créditos fiscales del 30% de la Ley de Reducción de la Inflación para componentes de baterías y del desembolso de 52.000 millones de USD de la Ley de Semiconductores para fábricas de semiconductores que dependen de aleaciones de ultra baja expansión. La expansión de 140 millones de USD de ATI en Pensilvania apunta a la demanda de superaleaciones aeroespaciales y aceros eléctricos avanzados. Europa enfrenta aranceles de carbono incorporado bajo el Mecanismo de Ajuste en Frontera por Carbono que podrían superar los 2.000 EUR por tonelada para el níquel indonesio, redirigiendo a los compradores hacia proveedores canadienses o finlandeses con menores huellas de carbono.

América del Sur sigue siendo un nicho, impulsado por los campos presal en alta mar de Brasil que requieren hardware submarino resistente a la corrosión clasificado para 200 MPa a 2.000 m de profundidad. Oriente Medio y África muestran una demanda impulsada por proyectos, ejemplificada por el clúster industrial NEOM de 7.000 millones de USD de Arabia Saudita y las actualizaciones de procesamiento de platino de Sudáfrica que especifican aleaciones a base de níquel para circuitos de lixiviación con ácido sulfúrico. En conjunto, estos vectores geográficos otorgan al mercado de aleaciones de níquel una base de demanda equilibrada y mitigan la dependencia excesiva de cualquier región consumidora única.

Análisis de la cadena de valor

La cadena de valor de las aleaciones de níquel comienza con la extracción de mineral de níquel y su refinación primaria en unidades de níquel Clase 1 e intermedios, junto con insumos de aleación como cromo, molibdeno, hierro y cobalto. La demanda y la idoneidad de los productos están determinadas por las rutas de suministro, incluidos los intermedios de mata y MHP/HPAL y el níquel refinado, lo que a su vez afecta qué materiales pueden utilizarse para superaleaciones, grados resistentes a la corrosión y materias primas en polvo.

El procesamiento intermedio suele incluir fusión y refusión (VIM/VAR/ESR), colada, forjado y laminado, trefilado de alambre, y atomización de polvo para fabricación aditiva. La conversión posterior avanza a través de rutas de calificación con altas exigencias de certificación hacia componentes de aeroespacial, energía, nuclear, química y electrónica, mediante cadenas de suministro de fabricantes de equipos originales (OEM) y proveedores de nivel. Los ciclos de calificación de 12 a 24 meses para aplicaciones críticas de seguridad pueden ralentizar el cambio de proveedor y favorecer a productores establecidos y centros de servicio aprobados, mientras que las restricciones periódicas de cuotas RKAB en Indonesia, incluidas las reducciones mineras cuando se agotan las cuotas, pueden generar un riesgo físico a corto plazo para la disponibilidad de materia prima y la planificación de adquisiciones.

Panorama Competitivo

El mercado global de aleaciones de níquel está moderadamente consolidado, con los cinco principales actores que poseen una participación de mercado significativa. La ventaja competitiva depende de la acreditación AS9100 y la Sección III de la ASME, la capacidad en fabricación aditiva y huellas de carbono demostrablemente bajas. La unidad Osprey de Sandvik suministra polvos de Inconel y Hastelloy atomizados con gas que permiten a los fabricantes de motores originales calificar piezas con topología optimizada sin invertir en atomizadores. Los actores más pequeños del mercado aprovechan los centros de servicio de respuesta rápida y los inventarios digitales para capturar oportunidades al contado cuando los molinos integrados cotizan plazos de entrega de 12 a 16 semanas. Las barreras de entrada siguen siendo altas; la calificación nuclear exige una década de datos de ruptura por fluencia, y los principales contratistas aeroespaciales aplican exhaustivas auditorías de proveedores. Las aleaciones de alta entropía, ahora bajo una patente de la Administración Nacional de Aeronáutica y del Espacio, señalan una posible disrupción tecnológica, aunque siguen en escala de laboratorio. En general, la intensidad de capital y los obstáculos de certificación anclan una ventaja competitiva duradera para los actores establecidos en el mercado de aleaciones de níquel.

Líderes de la Industria de Aleaciones de Níquel

ATI

Haynes International

VDM Metals

CRS Holdings, LLC.

thyssenkrupp Materials NA, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en capacidad premium certificada y en etapas de conversión que acortan los plazos de entrega para aplicaciones aeroespaciales y de transición energética, particularmente VIM/refusión, forjado de precisión y suministro de polvo atomizado por gas para fabricación aditiva. En abril de 2026, ATI anunció una expansión de capacidad de superaleaciones de níquel en su planta de Monroe, Carolina del Norte (Bakers South), centrada en un nuevo horno de fusión por inducción al vacío, lo que indica una inversión continua en capacidad de fusión de alta gama para ventanas de composición estrictas y requisitos de calificación.

Un segundo ámbito de oportunidad involucra productos de níquel y aleaciones bajos en carbono y trazables, a medida que se endurecen los criterios de adquisición en aeroespacial, baterías e infraestructura energética. En julio de 2026, Canada Nickel se asoció con RWE Supply and Trading para comercializar productos intermedios de acero inoxidable y aleaciones de bajo carbono a través de su plataforma Net Zero Metals, utilizando materia prima del proyecto Crawford, lo que refleja canales de comercialización estructurados para unidades metálicas de menor huella. En el ámbito tecnológico, en 2026 se ha aplicado modelado metalúrgico impulsado por IA e IoT para acortar los ciclos de desarrollo de aleaciones especiales Ni-Cr-Fe, favoreciendo una iteración más rápida en grados destinados a turbinas de hidrógeno, componentes de SMR y otros equipos industriales de alta temperatura.

Desarrollos recientes del sector

- Junio de 2026: Haynes International confirmó actividades de puesta en marcha para una línea de forjado radial hidráulico totalmente integrada (SMX 800/25 MN) suministrada por SMS group, con finalización prevista en 2027 para aumentar la capacidad de producción de aleaciones base níquel y cobalto. La inversión está diseñada para incrementar el rendimiento de forjado para aplicaciones aeroespaciales y otras de alto rendimiento, donde la capacidad de conversión y el control estricto del proceso son tan importantes como el suministro de fusión.

- Agosto de 2025: Haynes International anunció HASTELLOY WR-66, agregando una nueva opción de aleación resistente a la corrosión a su cartera. La introducción de nuevos grados puede favorecer ciclos de recalificación y dar a los usuarios finales una opción adicional de especificación cuando la volatilidad de la materia prima o las limitaciones de la cadena de suministro afectan a las composiciones establecidas.

- Noviembre de 2024: Acerinox completó la adquisición de Haynes International por aproximadamente USD 970 millones y formó la División de Aleaciones de Alto Rendimiento (HPA) de Acerinox. La combinación amplió la plataforma de aleaciones de alto rendimiento junto con las capacidades existentes, con implicaciones para un desarrollo de producto más integrado y una cobertura de suministro más amplia en las distintas formas de aleaciones de níquel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales de aleación de níquel terminados que se venden en forma comercial, donde el níquel es el principal metal base y la aleación se adquiere por su resistencia a la corrosión, resistencia térmica o tenacidad en entornos exigentes.

Exclusiones del alcance: se excluyen el níquel metálico puro, el mineral de níquel y los productos químicos intermedios, y los equipos terminados en los que las aleaciones representan solo una parte menor de la lista de materiales.

Descripción general de la segmentación

- Por Tipo de Aleación

- Aleaciones de Níquel Resistentes al Calor

- Aleaciones de Níquel Resistentes a la Corrosión

- Aleaciones de Níquel de Resistencia Eléctrica

- Aleaciones de Níquel de Baja Expansión

- Aleaciones de Memoria de Forma y Alta Resistencia

- Por Tipo de Níquel

- Aleaciones de Níquel-Cromo-Hierro

- Aleaciones de Níquel-Cobre

- Aleaciones de Níquel-Hierro

- Aleaciones de Níquel-Cromo-Molibdeno

- Otros Tipos

- Por Industria de Uso Final

- Aeroespacial

- Eléctrica y Electrónica

- Petróleo y Gas

- Procesamiento Químico

- Automotriz

- Otras Industrias de Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto de oferta y demanda de aleaciones de níquel, para luego acotarlo a las formas de aleación que efectivamente se comercializan y consumen. Se hace referencia a fuentes públicas como las estadísticas de minerales y metales de USGS, las tablas de comercio aduanero de UN Comtrade, las notas de país de la International Trade Administration, y las estadísticas de energía e industria de agencias como la IEA y la US EIA, que ayudan a anclar el uso de metales, la producción industrial y la dirección del comercio.

A continuación, los datos del modelo se contrastan con informes anuales de empresas y presentaciones a inversores, presentaciones auditadas cuando están disponibles, y publicaciones técnicas como los manuales de ASM International y revistas metalúrgicas revisadas por pares, para confirmar las familias de aleaciones habituales, los usos finales y el comportamiento de sustitución. El acceso limitado a bases de datos de pago se utiliza únicamente para acelerar el análisis financiero de empresas, las búsquedas de patentes y las verificaciones de importación y exportación a nivel de envío cuando las series públicas están incompletas. Las fuentes documentales aquí mencionadas son ilustrativas, y también se revisaron otros documentos y conjuntos de datos públicos para la recopilación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se está contabilizando como volumen de aleación de níquel frente a productos afines de acero inoxidable y acero especial, y para poner a prueba los supuestos de precio y mezcla. Las entrevistas con productores de materiales, distribuidores, centros de servicio y partes interesadas de adquisiciones e ingeniería de las principales industrias de uso final en APAC, EMEA y América ayudaron a alinear las señales de demanda regional y los flujos comerciales con lo que aparece en los conjuntos de datos secundarios.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de alto nivel (CXO): 17% | APAC: 52% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 50% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye principalmente mediante una reconstrucción de arriba hacia abajo que parte de las señales de producción y comercio de aleaciones de níquel, y luego aplica factores de asignación por forma y uso final para llegar a un conjunto de demanda direccionable por región. Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como volúmenes muestreados de proveedores y distribuidores, verificaciones de canal sobre patrones de pedido habituales, y una comprobación de coherencia de precio medio de venta (ASP) por volumen para algunas familias de aleaciones comunes antes de realizar los ajustes finales.

Los insumos clave que orientan el modelo incluyen la actividad de fabricación y mantenimiento aeroespacial, el gasto de capital y el rendimiento de refinería en petróleo y gas, las ampliaciones de capacidad de procesamiento químico, la demanda de generación de energía y equipos industriales de calor, y el movimiento observado de los recargos de níquel y aleaciones que influye en el momento de compra de los compradores. Cuando aparecen vacíos de datos en geografías más pequeñas, se utilizan indicadores sustitutos como la producción industrial y la dependencia de las importaciones, que luego se corrigen mediante la retroalimentación de las entrevistas. Para la previsión, se aplica análisis de escenarios en torno a los ciclos macroeconómicos y las fluctuaciones del precio del níquel, y la trayectoria final se selecciona tras alinear los factores impulsores con lo que los participantes de la industria esperan en cuanto a plazos de entrega, sustitución y comportamiento de inventario.

Validación de datos y ciclo de actualización

La validación se lleva a cabo mediante múltiples verificaciones para que las cifras finales no dependan de un solo conjunto de datos o un único supuesto. Comparamos los resultados con señales independientes, como la dirección de la balanza comercial, las tendencias de la producción industrial posterior y los anuncios de capacidad, y luego investigamos los valores atípicos antes de la aprobación final mediante revisión por pares.

El conjunto de datos se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios abruptos en el precio del níquel, cierres importantes de capacidad o medidas de política que afecten al comercio. Antes de la entrega, se completa una revisión final por parte de los analistas para que el modelo refleje las publicaciones públicas más recientes y cualquier nueva retroalimentación primaria.

Comparación del tamaño del mercado de aleaciones de níquel de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las aleaciones de níquel pueden variar incluso cuando el tema parece el mismo, porque las empresas no siempre contabilizan los mismos productos, unidades y mecánicas de precios. Las diferencias también provienen del año base elegido, de cómo se neutraliza el comercio regional, y de si la estimación se actualiza cuando los precios de los metales y los recargos cambian rápidamente.

La principal brecha proviene de mezclar valor y volumen de formas que pueden llegar a duplicar accidentalmente la inflación por recargos de aleación, mientras que Mordor Intelligence mantiene el dimensionamiento central del mercado en términos de volumen (kilotoneladas) y utiliza los precios solo como verificación cruzada, en lugar de dejar que las fluctuaciones del precio del níquel determinen el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 500,07 M (2026) | |

| Editorial de Investigación Sectorial A | USD 15,79 B (2024) | Informa el mercado en términos de valor para un año base diferente, y el total puede variar principalmente en función de los supuestos de precio del níquel y de recargos, en lugar de la tonelada de aleación efectivamente enviada. |

| Editorial de Investigación Sectorial B | USD 14,70 B (2024) | Utiliza una definición y una ventana de previsión basadas en el valor que pueden incluir un conjunto más amplio de ingresos por aleaciones de alto rendimiento, que puede no estar filtrado únicamente a las formas de material de aleación de níquel comercializado. |

La dispersión en la tabla se explica principalmente por la elección de unidad y por lo que se considera dentro del alcance, ya que una perspectiva anclada en el volumen no se expandirá ni se reducirá solo porque cambien los precios de los metales. Al vincular el tamaño a factores de demanda medibles y luego validarlo con retroalimentación de canal, la estimación resulta más fácil de conciliar con las señales de producción y comercio en las distintas regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de aleaciones de níquel en 2026?

El mercado se sitúa en 500,07 kilotones en 2026 y se prevé que alcance 646,51 kilotones en 2031.

¿Cuál es la tasa de crecimiento esperada para las aleaciones de níquel hasta 2031?

Se proyecta que el volumen del mercado aumente a una CAGR del 5,27% durante 2026-2031, impulsado por el sector aeroespacial, las baterías para vehículos eléctricos, los pequeños reactores modulares y las turbinas de hidrógeno.

¿Qué segmento de aleación tiene la mayor participación?

Las Aleaciones de Níquel Resistentes al Calor (incluidas las superaleaciones) lideraron con una participación del 47,76% en 2025, gracias a su papel indispensable en entornos de alta temperatura y alto estrés.

¿Qué industria de uso final está creciendo más rápido?

Se prevé que la demanda aeroespacial se expanda a una CAGR del 7,23%, impulsada por el aumento de la producción mundial de aeronaves y los reemplazos de motores.

¿Qué región impulsará la mayor parte de la nueva demanda?

Se proyecta que Asia-Pacífico avance un 7,56% anualmente hasta 2031, respaldado por la capacidad de procesamiento de Indonesia y la producción de acero inoxidable de China.

Última actualización de la página el: