Tamaño y Participación del Mercado de Níquel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.55 Millones de toneladas |

| Volumen del Mercado (2031) | 4.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Níquel por Mordor Intelligence

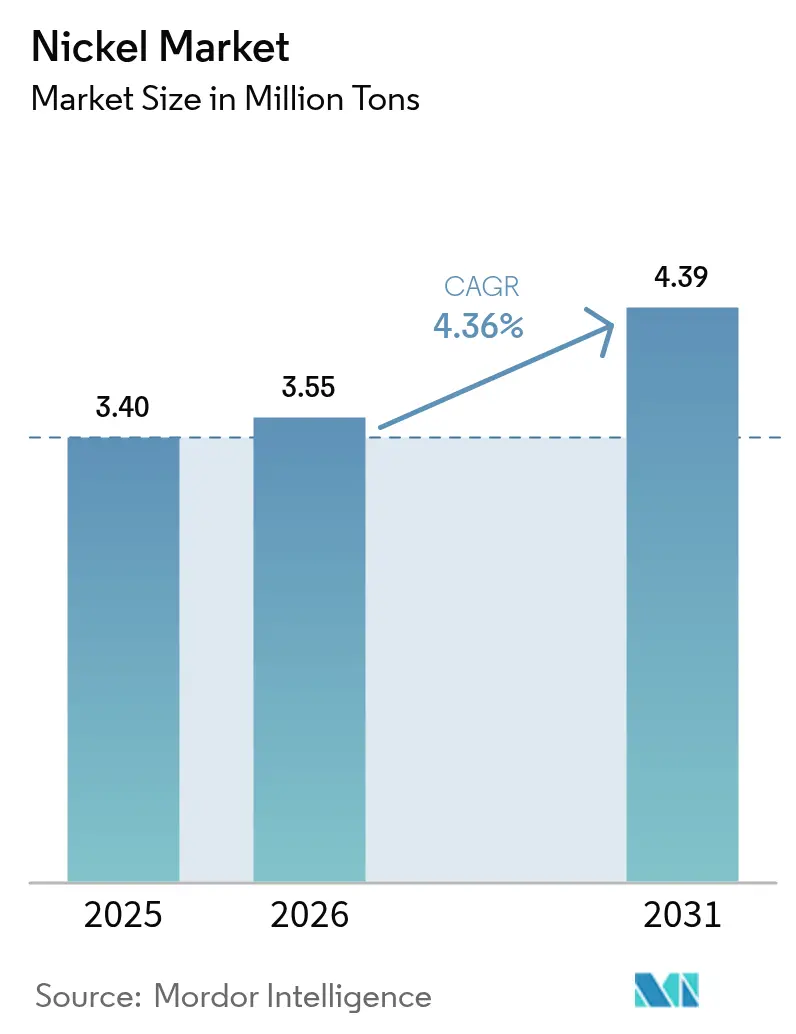

El tamaño del Mercado de Níquel fue valorado en 3,40 millones de toneladas en 2025 y se estima que crecerá desde 3,55 millones de toneladas en 2026 hasta alcanzar 4,39 millones de toneladas para 2031, a una CAGR del 4,36% durante el período de pronóstico (2026-2031). El aumento de la producción de acero inoxidable en China e Indonesia, la inversión sostenida en refinación de grado batería y la creciente preferencia por cadenas de suministro bajas en carbono sustentan el crecimiento en volumen, incluso cuando el persistente exceso de oferta de Clase II presiona los precios de referencia. Los centros de hierro de níquel y de lixiviación ácida a alta presión de Indonesia, con ventajas de costo, representan ahora más del 60% del suministro, remodelando los flujos comerciales y acelerando la integración vertical en los complejos chinos de acero inoxidable. La demanda del sector de baterías, aunque todavía representa una participación minoritaria, impulsa la asignación estratégica de capital hacia proyectos de Clase I capaces de abastecer cátodos para vehículos eléctricos, en medio de un superávit simultáneo de material de menor grado y un déficit de materia prima lista para baterías. El riesgo político sigue siendo elevado, ya que Filipinas considera restricciones a la exportación basadas en la prohibición de mineral de Indonesia de 2014, mientras que los proyectos de nódulos de aguas profundas emergen como una variable impredecible a largo plazo para el mercado de níquel.

Conclusiones Clave del Informe

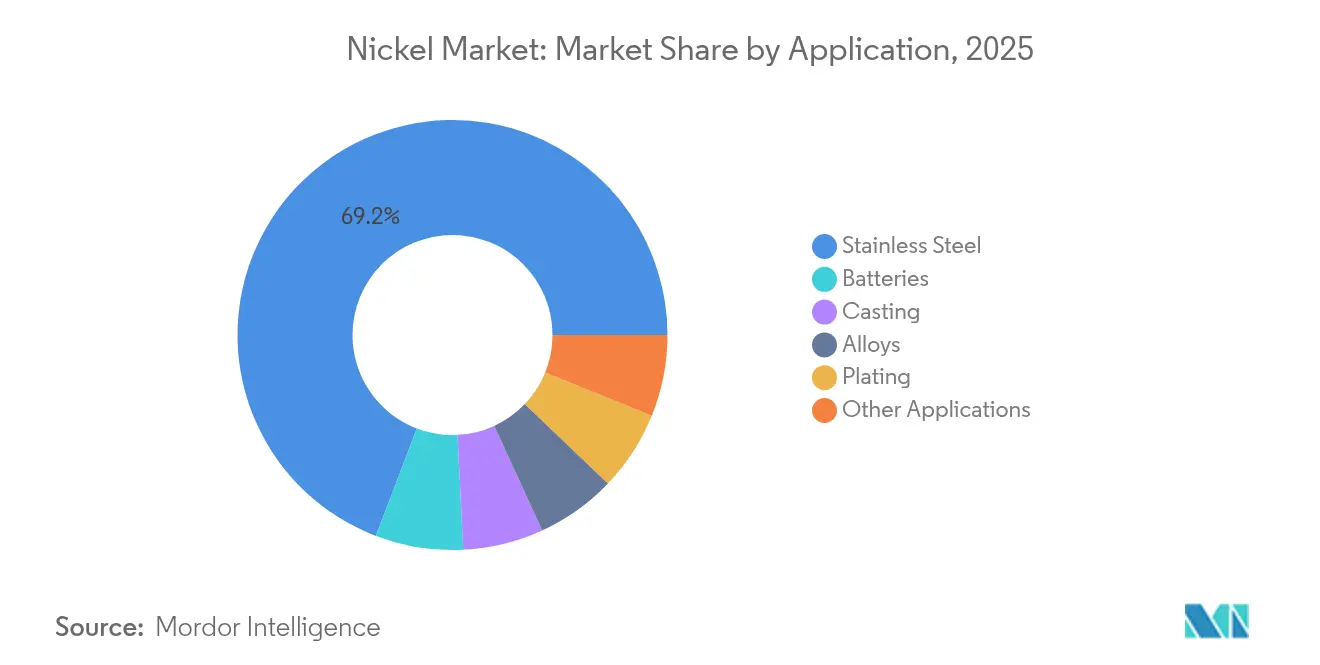

- Por aplicación, el acero inoxidable representó el 69,20% de la participación del mercado de níquel en 2025; se prevé que las baterías se expandan a una CAGR del 4,96% hasta 2031.

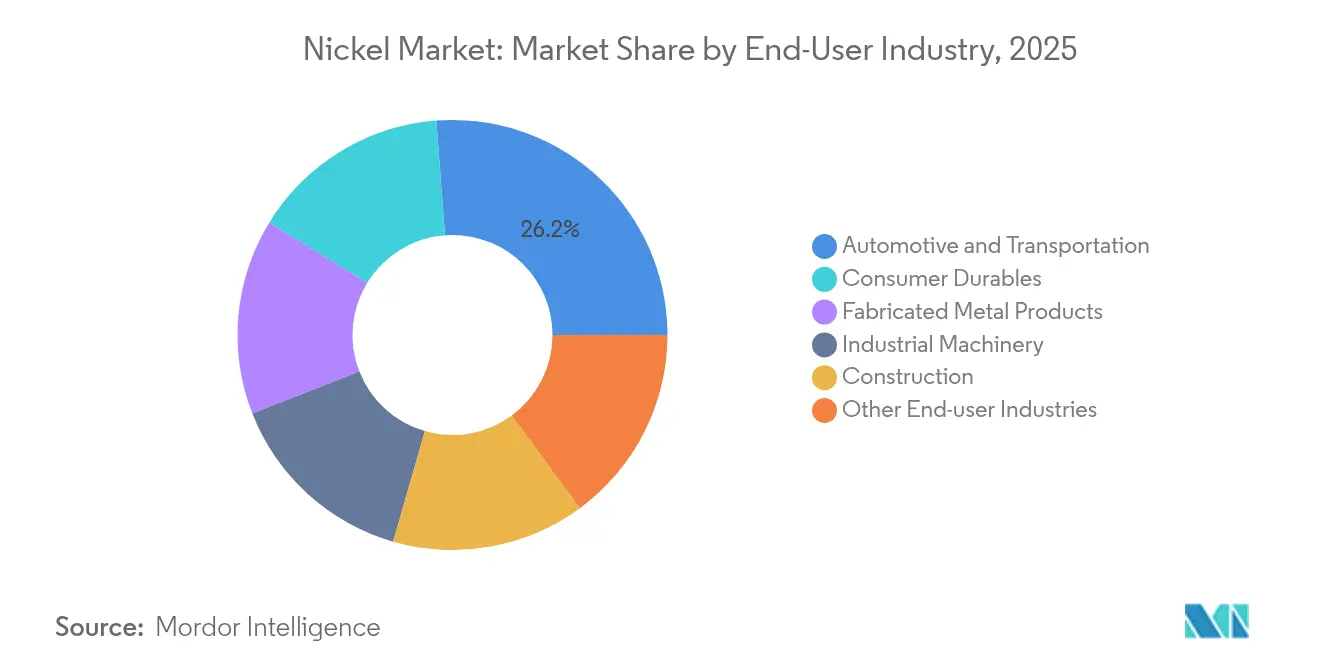

- Por industria de usuario final, el sector automotriz y de transporte representó el 26,20% del mercado de níquel en 2025, mientras que los bienes de consumo duradero registraron la CAGR más rápida del 4,74% hasta 2031.

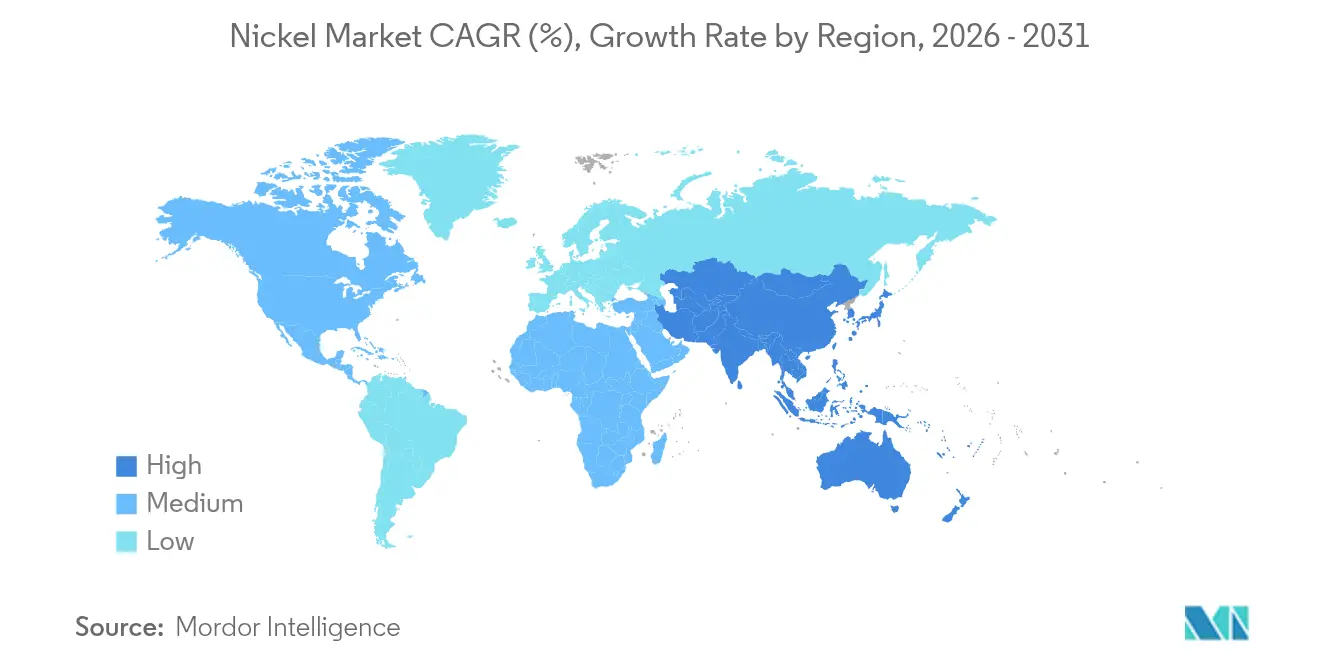

- Por geografía, la región Asia-Pacífico representó el 71,10% del tamaño del mercado de níquel en 2025 y se espera que crezca a una CAGR líder regional del 5,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Níquel

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de acero inoxidable en China e Indonesia | +1.5% | Núcleo Asia-Pacífico, expansión global | Mediano plazo (2-4 años) |

| Rápida construcción de refinerías de sulfato de níquel de grado batería para vehículos eléctricos | +0.8% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Primas de níquel verde y localización de la cadena de suministro de fabricantes de equipos originales | +0.7% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Déficit de Clase I a pesar del superávit general | +0.6% | Global, agudo en cadenas de baterías | Corto plazo (≤ 2 años) |

| Múltiples proyectos emergentes de nódulos de aguas profundas | +0.5% | Impacto global desde operaciones en el Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Acero Inoxidable en China e Indonesia

La producción china de acero inoxidable bruto aumentó un 10,6% interanual en el primer trimestre de 2025, alcanzando 3,58 millones de toneladas solo en marzo. Una mayor producción eleva la demanda de importaciones de materia prima con contenido de níquel, mientras que el crecimiento del hierro de níquel indonesio crea un corredor integrado que protege a las acerías frente a las fluctuaciones de precios. Esta simbiosis garantiza la disponibilidad de materias primas para el mercado de níquel y permite que las empresas conjuntas chino-indonesias operen durante las recesiones que dejan fuera a las minas occidentales de mayor costo. Sin embargo, la concentración amplifica el riesgo sistémico, ya que cualquier perturbación —ya sea política, climática o logística— podría tensar rápidamente el suministro global.

Rápida Construcción de Refinerías de Sulfato de Níquel de Grado Batería para Vehículos Eléctricos

Vale finalizó la expansión de Voisey's Bay en diciembre de 2024, añadiendo 45.000 toneladas de capacidad anual con una puesta en marcha completa prevista para el segundo semestre de 2026[1]Vale Relaciones con Inversores, "Actualización de la Expansión de la Mina Voisey's Bay," vale.com. El proyecto Crawford de Canada Nickel Company tiene como objetivo lograr la primera producción a finales de 2027, proyectando 1,6 millones de toneladas a lo largo de una vida útil de 41 años. Aunque BASF-Eramet canceló una empresa conjunta indonesia por valor de 2.600 millones de USD, los nuevos anuncios de refinerías en Canadá y Estados Unidos subrayan la necesidad del mercado de níquel de contar con materia prima localizada y lista para baterías que abastezca a las gigafábricas regionales. Los productores buscan combinar elevadas credenciales ambientales, sociales y de gobernanza con tecnología de captura de carbono para acceder a posibles créditos fiscales y primas de precio.

Primas de Níquel Verde y Localización de la Cadena de Suministro de Fabricantes de Equipos Originales

Los principales fabricantes de automóviles están especificando ahora umbrales de carbono en el ciclo de vida para los metales de baterías, lo que lleva a los mineros a alimentar sus operaciones con energías renovables y a implementar tecnología de trazabilidad. Si bien la Bolsa de Metales de Londres descartó un contrato segregado de "níquel limpio" en 2024, están surgiendo acuerdos bilaterales entre fabricantes de equipos originales y mineros como BHP y Wyloo, lo que indica que las primas de sostenibilidad probablemente emergerán fuera de la bolsa. Coaliciones de inversores que gestionan 2,7 billones de USD han exigido suministro de níquel libre de deforestación, acelerando el cambio hacia el abastecimiento localizado en la industria del níquel.

Déficit de Níquel de Clase I a Pesar del Superávit General

El Grupo Internacional de Estudio del Níquel proyecta un superávit general de 198.000 toneladas para 2025, aunque el material de Clase I requerido para los cátodos de NMC y NCA sigue siendo escaso[2]. Vale obtuvo solo 15.800 USD por tonelada en el segundo trimestre de 2025, una caída del 15,2% interanual, lo que pone de relieve cómo los productores de Clase I enfrentan compresión de márgenes a medida que el suministro indonesio establece el piso. Los refinadores capaces de mejorar la materia prima de menor grado capturan ahora mayor valor, reforzando la inversión en rutas hidrometalúrgicas y de conversión dentro del mercado de níquel.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El persistente exceso de oferta de Clase II arrastra los precios de referencia | -0.9% | Global, severo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de química de baterías de fosfato de hierro y litio e iones de sodio | -0.7% | Liderado por China, en expansión global | Mediano plazo (2-4 años) |

| Rechazo ambiental, social y de gobernanza frente a proyectos indonesios de lixiviación ácida a alta presión y hierro de níquel | -0.7% | Centrado en Indonesia, cadenas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Persistente Exceso de Oferta de Clase II Arrastra los Precios de Referencia

El hierro de níquel indonesio aumentó del 6% del suministro global en 2018 a más del 50% en 2025, deprimiendo los precios y obligando a las minas occidentales de mayor costo a entrar en modo de mantenimiento y conservación. BHP suspendió las operaciones en su refinería de Kwinana, la fundición de Kalgoorlie, y las minas de Mt Keith y Leinster hasta 2027, afectando a aproximadamente 1.600 trabajadores. La caída del 9% en la producción de Glencore en 2024 y el cierre de Koniambo destacan aún más la presión sobre los activos heredados a medida que el mercado de níquel se ajusta al nuevo líder en costos.

Adopción de Química de Baterías de Fosfato de Hierro y Litio e Iones de Sodio

Las baterías de fosfato de hierro y litio han aumentado su participación, y los fabricantes chinos de celdas, como CATL, están implementando pilotos de paquetes de iones de sodio que eliminan el níquel. Los fabricantes de equipos originales impulsados por el costo seleccionan químicas con menor gasto en materiales para vehículos eléctricos de gama de entrada y almacenamiento estacionario, limitando el potencial alcista de los cátodos ricos en níquel. Los segmentos de vehículos premium y aeroespacial aún requieren celdas de alta energía basadas en níquel; sin embargo, la adopción más amplia de baterías de fosfato de hierro y litio e iones de sodio diluye la demanda a largo plazo en el mercado de níquel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Liderazgo del Acero se Encuentra con el Impulso de las Baterías

La producción de acero inoxidable retuvo el 69,20% del mercado de níquel en 2025, reafirmando el papel del metal en las aleaciones resistentes a la corrosión en los ámbitos de la construcción, el consumo y la industria. Las acerías chinas aumentaron la producción un 10,6% a principios de 2025, sustentando la demanda masiva incluso cuando el crecimiento económico se modera. Los segmentos de fundición y aleaciones sirven a las piezas aeroespaciales y resistentes al calor con volúmenes estables pero menores, mientras que las aplicaciones de galvanoplastia extraen márgenes premium para acabados decorativos.

El segmento de baterías, aunque representa una participación menor, es el de más rápido crecimiento con una CAGR del 4,96% hasta 2031. La demanda proviene de paquetes para vehículos eléctricos y almacenamiento a escala de red, impulsando inversiones como la mejora de Voisey's Bay de Vale y la refinería habilitada para captura de carbono de Canada Nickel. Se prevé que el tamaño del mercado de níquel para baterías alcance 0,61 millones de toneladas para 2031, duplicando su línea base de 2024. La adopción de fosfato de hierro y litio e iones de sodio limita el potencial alcista, aunque los cátodos de alta energía en vehículos premium continúan favoreciendo las químicas ricas en níquel que exigen primas de Clase I.

Por Industria de Usuario Final: Peso Automotriz con Potencial Alcista del Consumidor

El sector automotriz y de transporte capturó el 26,20% de la demanda en 2025, abarcando escapes de acero inoxidable, componentes de chasis y crecientes requisitos de baterías. El cambio de trenes de potencia de combustión interna a electrificados crea una curva de demanda compleja: el contenido de acero inoxidable se estabiliza, pero los cátodos ricos en níquel elevan la utilización de Clase I, configurando las tendencias de consumo futuras en el mercado de níquel.

Se proyecta que los bienes de consumo duradero, incluidos refrigeradores, lavadoras y electrodomésticos de cocina, registren una CAGR del 4,74% hasta 2031, beneficiándose de los ciclos de reemplazo en América del Norte y Europa. Las preferencias estéticas por el acero inoxidable y el aumento del ingreso disponible sostienen el crecimiento en volumen. Los productos metálicos fabricados, la construcción y la maquinaria industrial generan una demanda estable anclada en proyectos de infraestructura y energía, mientras que las aplicaciones aeroespaciales y marinas dependen de aleaciones especializadas de alta temperatura con vías de sustitución limitadas, reforzando una demanda estable del mercado de níquel.

Análisis Geográfico

Asia-Pacífico dominó el 71,10% de la demanda global del mercado de níquel en 2025 y se proyecta que se expanda a una CAGR del 5,10% hasta 2031. El auge del acero inoxidable en China y la cadena de suministro verticalmente integrada de Indonesia definen el impulso regional, mientras que las posibles restricciones filipinas a la exportación de mineral podrían concentrar aún más el procesamiento dentro de la Asociación de Naciones del Sudeste Asiático. Japón y Corea del Sur mantienen una producción avanzada de aleaciones, y la base industrial de India eleva constantemente el consumo.

América del Norte intensifica los esfuerzos para localizar el suministro, liderados por el proyecto Crawford de Canada Nickel y la expansión de Voisey's Bay de Vale. Se prevé que el tamaño del mercado de níquel en América del Norte crezca a medida que las cadenas de gigafábricas en Estados Unidos demanden materia prima de Clase I conforme a las reglas de abastecimiento de la Ley de Reducción de la Inflación. La proximidad de México a las plantas automotrices de Estados Unidos ofrece ventajas logísticas, aunque la volatilidad arancelaria introduce incertidumbre.

Europa equilibra estrictos estándares ambientales, sociales y de gobernanza con presiones de costos. Los fabricantes de automóviles buscan metal verde certificado, fomentando la inversión en refinación baja en carbono dentro del bloque y en la vecina Noruega. América del Sur, con Brasil poseyendo alrededor del 12% de las reservas globales, atrae capital a pesar de los desafíos logísticos, como lo evidencia el proyecto Piauí de Brazilian Nickel. Oriente Medio y África siguen siendo mercados emergentes, pero atraen fondos de inversión del Golfo que buscan exposición a minerales orientados al futuro.

Panorama Competitivo

El suministro global está moderadamente fragmentado. La diferenciación de productos se intensifica en torno a la pureza de Clase I y las credenciales ambientales, sociales y de gobernanza. Los productores capaces de mejorar el hierro de níquel o los intermedios de lixiviación a alta presión a sulfato de grado batería capturan primas que compensan los deprimidos precios de referencia. Los nuevos participantes en la minería de aguas profundas, como The Metals Company, podrían remodelar la dinámica competitiva si se aprueban las autorizaciones comerciales, añadiendo suministro no convencional con menores huellas ambientales declaradas. Las asociaciones estratégicas proliferan: los fabricantes de equipos originales firman contratos de suministro a largo plazo para asegurar el abastecimiento localizado, y los mineros exploran créditos de captura de carbono para mejorar los márgenes. El campo competitivo se bifurca así entre productores de Clase II orientados al costo que sirven los flujos de acero inoxidable y proveedores premium de Clase I alineados con las cadenas de baterías, cada uno optimizando propuestas de valor distintas dentro del mercado de níquel.

Líderes de la Industria del Níquel

TSINGSHAN HOLDING GROUP

Vale

Jinchuan Group International Resources Co., Ltd.

Norilsk Nickel

BHP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BHP vendió su participación del 17% en el Proyecto de Níquel Kabanga a Lifezone Metals, citando la incertidumbre del mercado y las prioridades de asignación de capital. Se espera que el proyecto Kabanga, con costos de capital previos a la producción de 942 millones de USD, produzca 50.000 toneladas métricas de níquel anuales una vez que esté completamente operativo. La salida refleja la postura cautelosa de BHP respecto a las inversiones en níquel en proyectos nuevos en medio de preocupaciones por el exceso de oferta, particularmente de Indonesia.

- Febrero de 2025: Anglo American anunció la venta de su negocio de níquel a MMG Singapore Resources por hasta 500 millones de USD, como parte de su estrategia para simplificar su cartera. El acuerdo incluye dos activos de ferroníquel en operación en Brasil —Barro Alto y Codemin— y dos proyectos en etapa inicial, Jacaré y Morro Sem Boné.

Alcance del Informe Global del Mercado de Níquel

El níquel es un elemento químico y un metal de transición, utilizado principalmente en la fabricación de acero de alta calidad. El mercado de níquel está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en acero inoxidable, aleaciones, galvanoplastia, fundición, baterías y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de Níquel en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Acero Inoxidable |

| Fundición |

| Aleaciones |

| Baterías |

| Galvanoplastia |

| Otras Aplicaciones |

| Automotriz y Transporte |

| Productos Metálicos Fabricados |

| Bienes de Consumo Duradero |

| Construcción |

| Maquinaria Industrial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Acero Inoxidable | |

| Fundición | ||

| Aleaciones | ||

| Baterías | ||

| Galvanoplastia | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Productos Metálicos Fabricados | ||

| Bienes de Consumo Duradero | ||

| Construcción | ||

| Maquinaria Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para la demanda global de la industria del níquel para 2031?

Se prevé que la demanda alcance 4,39 millones de toneladas para 2031, frente a los 3,55 millones de toneladas en 2026.

¿Por qué persiste el exceso de oferta incluso cuando el níquel de grado batería en la industria del níquel sigue siendo escaso?

El hierro de níquel de Clase II inunda el mercado, pero el material de Clase I adecuado para los cátodos de vehículos eléctricos tiene un suministro limitado, creando un superávit y un déficit simultáneos.

¿Cuán significativo es el papel de Indonesia en el crecimiento del suministro?

Indonesia controla la mayoría de la producción global a través de plantas de hierro de níquel y de lixiviación ácida a alta presión con ventajas de costo.

¿Qué aplicación en el segmento de la industria del níquel está creciendo más rápido?

Se espera que las aplicaciones de baterías se expandan a una CAGR del 4,96% hasta 2031, superando a todos los demás segmentos.

¿Qué tendencias ambientales, sociales y de gobernanza influyen en el abastecimiento de níquel?

Los fabricantes de automóviles exigen níquel bajo en carbono y trazable, lo que lleva a los mineros a adoptar fuentes de energía renovable y a buscar primas por el níquel verde.

¿Son los nódulos de aguas profundas una fuente de suministro futura realista?

El procesamiento piloto ha producido sulfato de grado batería y las aprobaciones comerciales están pendientes, posicionando los nódulos de aguas profundas como una fuente potencial a gran escala después de 2030.

Última actualización de la página el: